AI 聊天機器人統計

最後更新於 2026年7月6日

AI 聊天機器人已從新奇事物轉變為基礎設施。2026 年,它們存在於消費者應用程式、搜尋結果、客戶服務流程、工作場所套件、教育工具和開發者平台中。困難之處不再是證明人們使用它們 — 而是閱讀這些數字而不混淆不同的指標。

調查百分比與每週活躍用戶數不同。網站訪問量與個人不同。付費工作場所席位與活躍支援機器人不同。聊天機器人市場預測不是部署計數。一旦這些分母線清晰,市場的形狀就更容易看清:消費者使用已成為主流,日常習慣仍小於認知,產品生態系統正在快速擴展,客戶服務部署是最明確的企業用例,而信任仍然是聊天機器人能走多遠的主要限制。

2026 年 AI 聊天機器人概況

聊天機器人的主要數字使用不同的分母,因此應將它們視為獨立的消費者、產品、部署和市場信號,而不是單一數字。

消費者採用與態度(調查)

產品規模與市場(官方披露與預測)

根據其自身分母閱讀每個數字

聊天機器人的主要數據回答了不同的問題。點擊一個類別以查看它測量了什麼 — 以及它沒有證明什麼。

Pew, OpenAI, Similarweb, Intercom, Grand View Research消費者採用:聊天機器人已成為主流,但日常習慣較窄

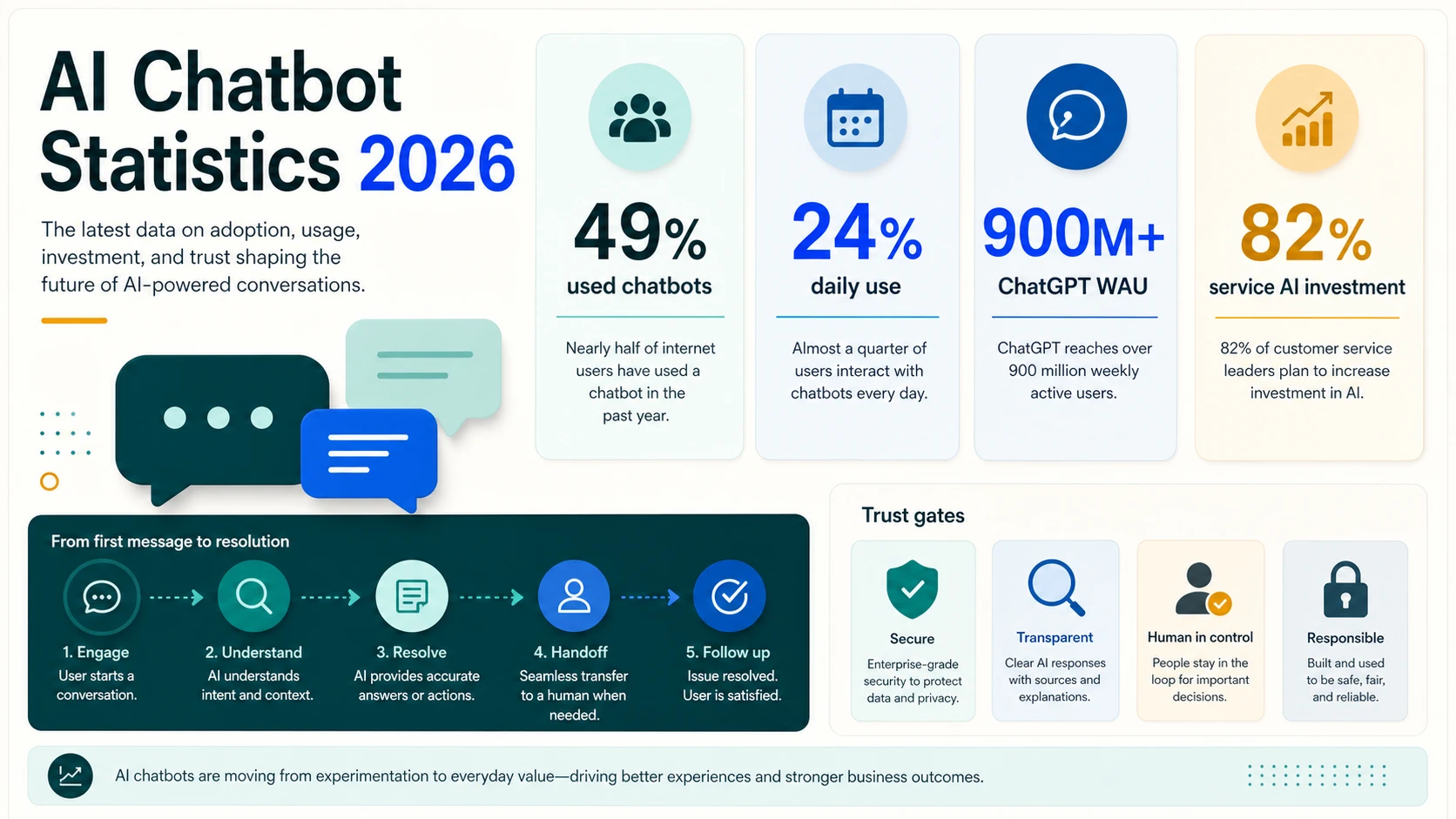

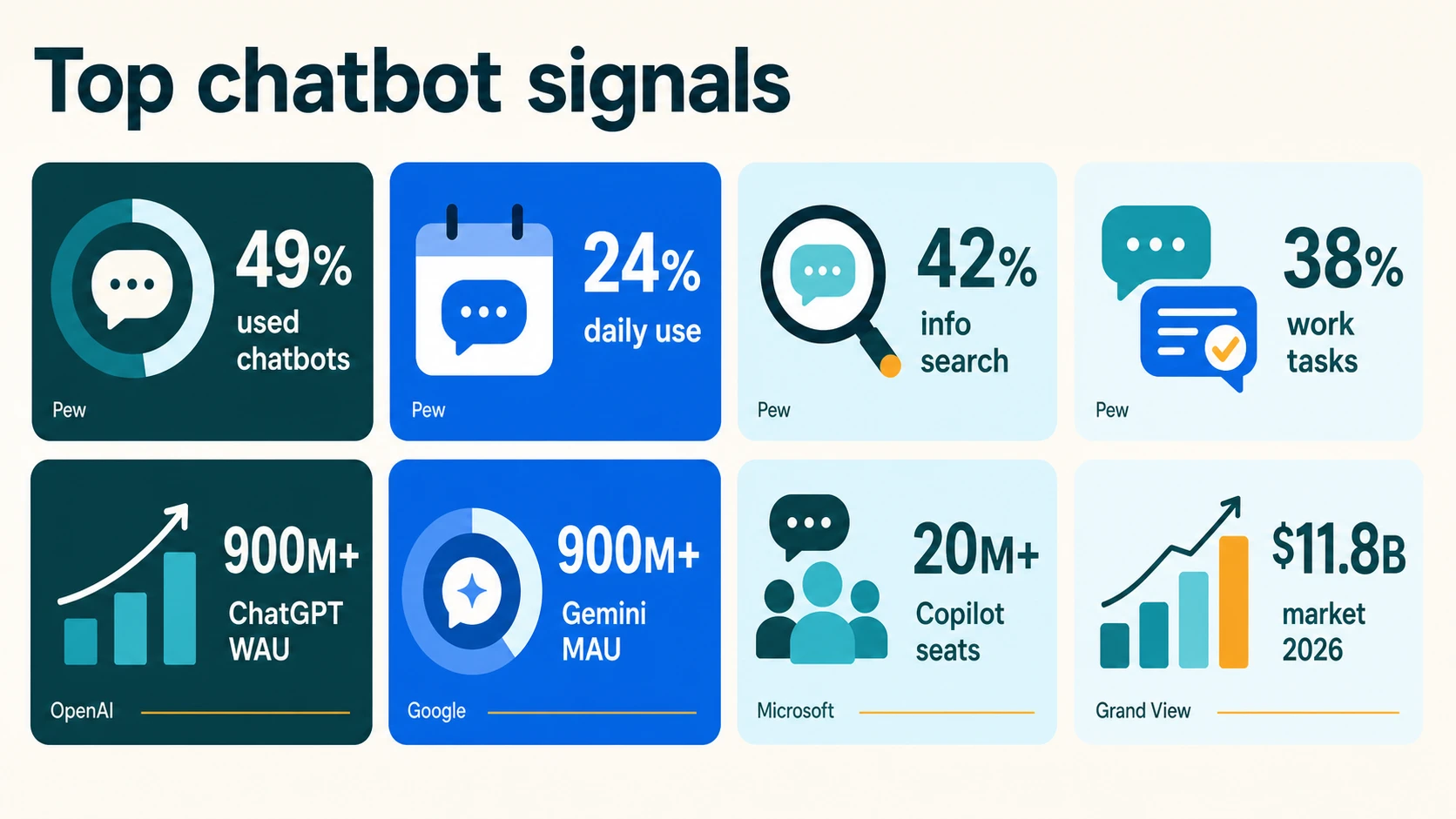

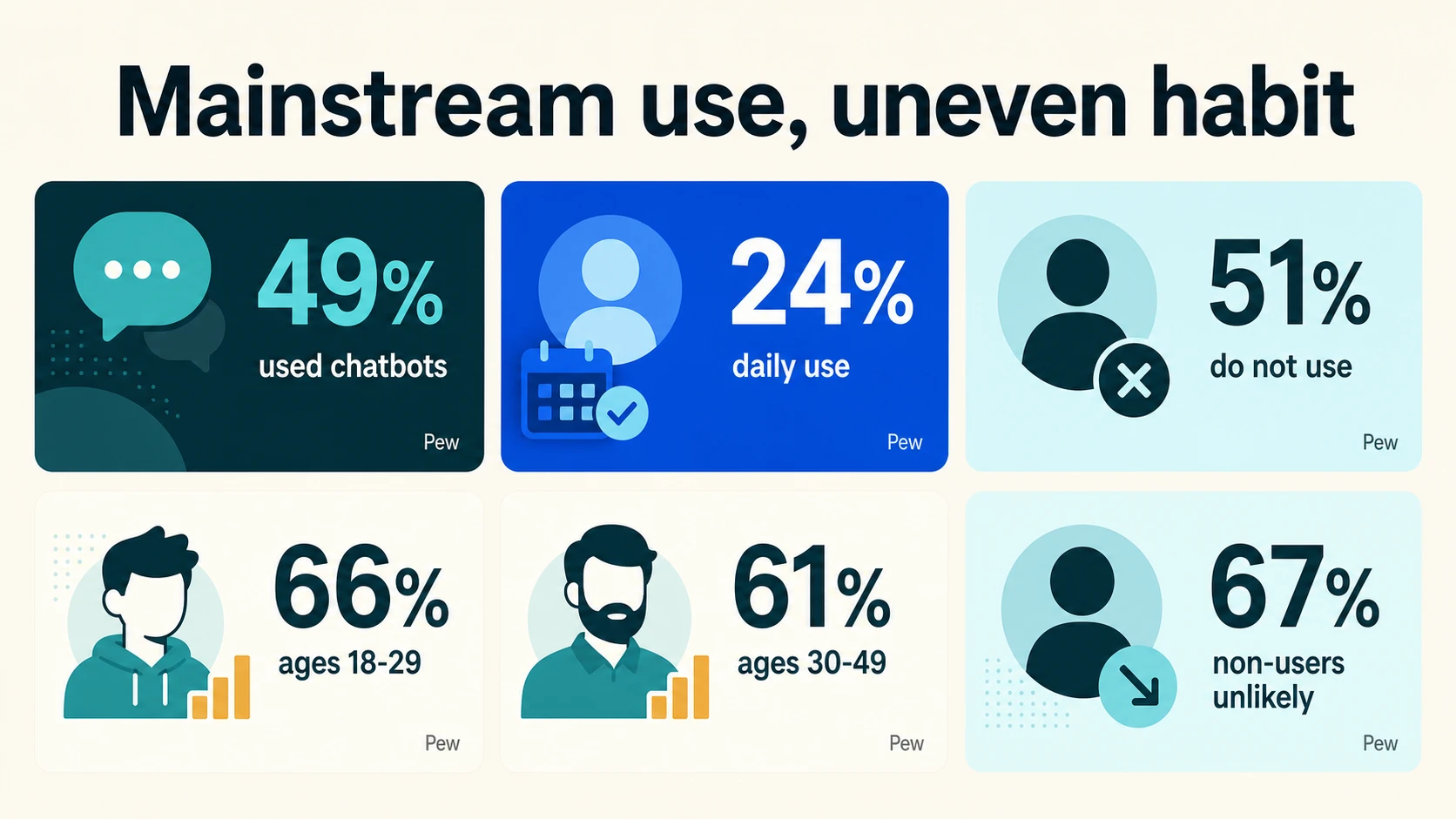

2026 年最明確的消費者採用數字是 Pew 的調查結果,即 49% 的美國成年人曾使用過 AI 聊天機器人。這使得聊天機器人的使用接近大眾市場門檻。這也解釋了為什麼商業領袖、出版商、教育工作者和支援團隊不能再將聊天機器人視為一種小眾技術習慣。

但「使用過」與「每天使用」不同。Pew 的頻率數據顯示,24% 的美國成年人每天使用 AI 聊天機器人,而 25% 的人每週使用數次或更少,51% 的人從不使用。49% 的曾經使用率與 24% 的每日使用率之間的差距是最重要的消費者採用注意事項:聊天機器人的熟悉度已成為主流,但持久的習慣仍取決於任務的契合度。

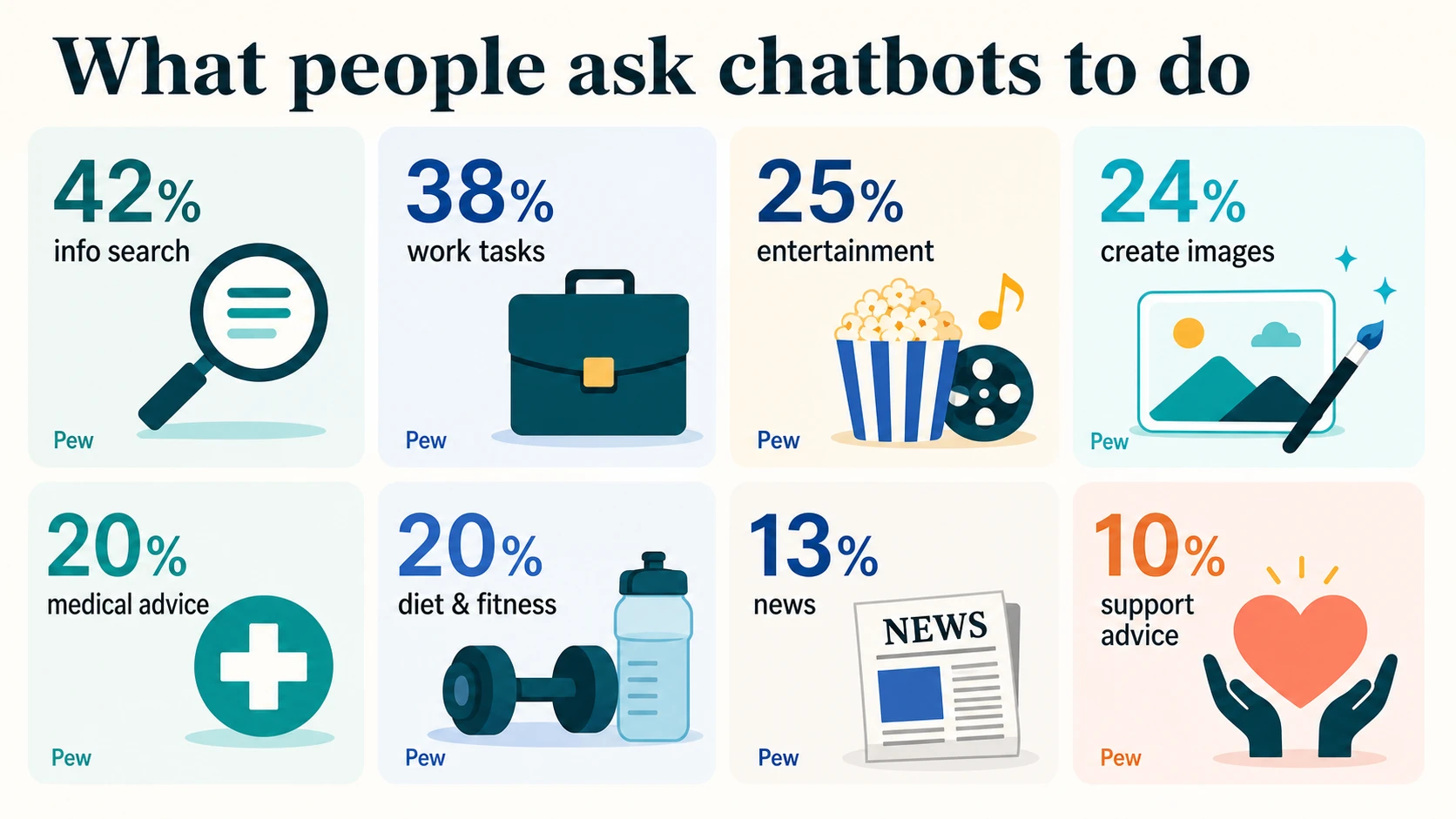

用例細分使任務契合度可見。資訊搜尋以 42% 的美國成年人領先。工作任務在 受僱成年人中達到 38%。娛樂、圖像和影片創作、醫療建議、飲食或健身建議、新聞、情感支持和陪伴都出現了,但水平較低。聊天機器人不是單一用例 — 它們是用戶將其用於搜尋、寫作、決策、創造力和個人問題的通用介面。

年齡從另一個角度講述了相同的故事。Pew 發現 66% 的 18-29 歲美國成年人曾使用過聊天機器人,30-49 歲的成年人中有 61% 曾使用過。50-64 歲的採用率降至 42%,65 歲以上的採用率降至 23%。這種梯度有助於解釋為什麼大學、入門級工作場所、創作者工具、編碼工具和行動優先的消費產品比老年人服務更早感受到影響。

非用戶群體是抗拒的,而不僅僅是不知道。在不使用聊天機器人的成年人中,Pew 報告稱 67% 的人不太可能或根本不可能在明年使用它們。這表明下一波採用浪潮可能更多地來自將 AI 助手嵌入現有工作流程 — 搜尋頁面、幫助中心、生產力套件和行動應用程式 — 而不是要求人們開始新的聊天機器人習慣。

教育和青年行為是另一個採用管道。Pew 的 AI 主題報導稱,超過一半的美國青少年曾使用聊天機器人完成學校作業,而 12% 的人曾使用它們獲得情感支持。這些數字很重要,因為學校作業和情感支持都是高風險情境。它們表明為什麼採用數據必須與準確性、披露和安全期望相結合。

資訊使用故事尤其微妙。路透社研究所報告稱,全球每週使用 AI 聊天機器人獲取新聞的比例達到 10%,高於 7%,但只有 1% 的人表示 AI 是他們的主要新聞來源。聊天機器人正在成為新聞和資訊旅程的一部分,但對於大多數用戶來說,它們仍然是補充,而不是主要目的地。

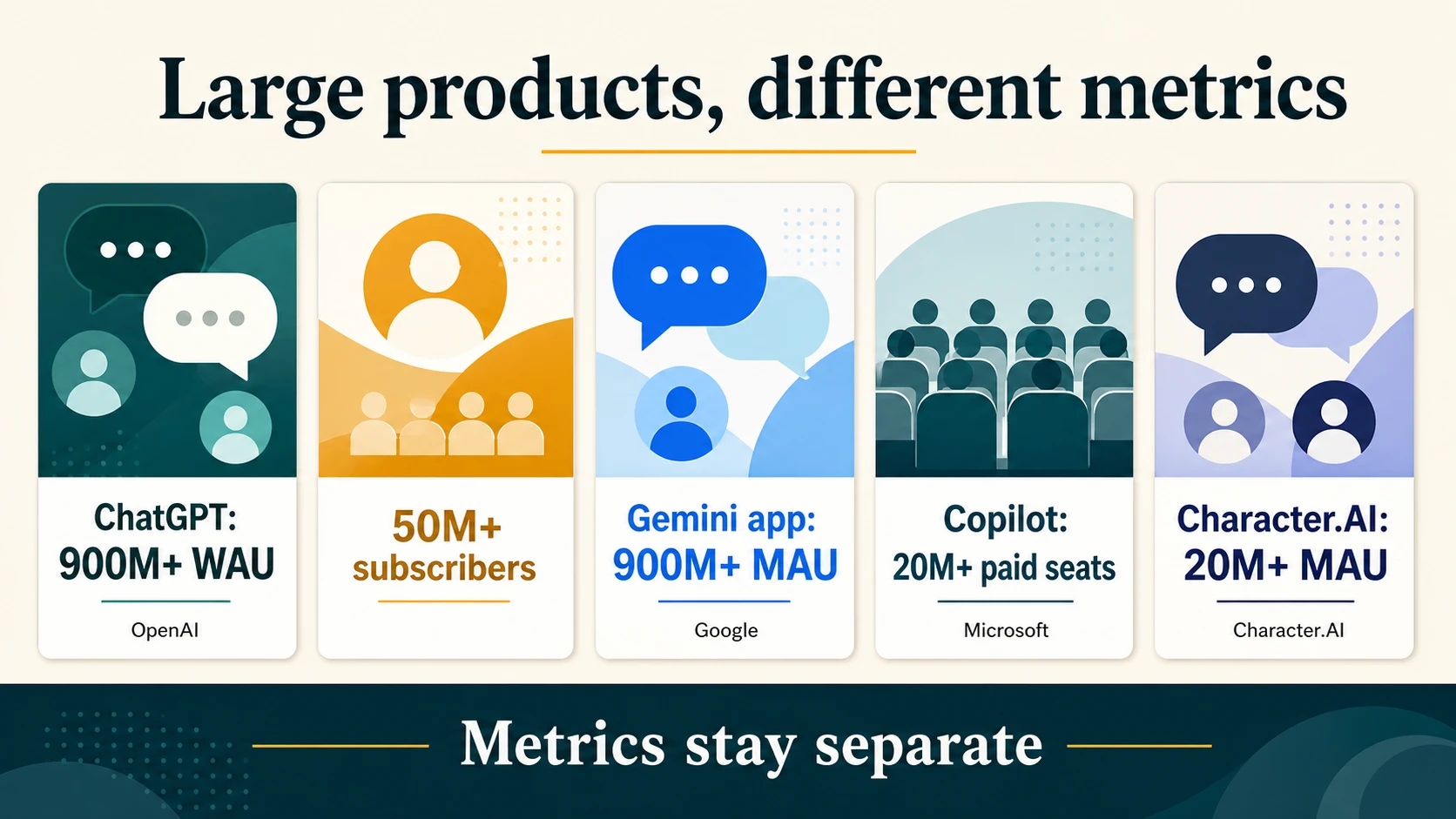

產品生態系統:ChatGPT 領先,但類別更廣泛

ChatGPT 仍然是市場上最強大的官方產品規模信號。OpenAI 表示,ChatGPT 擁有 超過 9 億的每週活躍用戶、超過 5000 萬的消費者訂閱者和超過 900 萬的付費商業用戶。這些數字使 ChatGPT 成為全球最大的重複軟體習慣之一。

OpenAI 的產品也變得更加全球化。在其採用分析中,OpenAI 表示 非英語使用現在佔活躍用戶的一半以上。這很重要,因為早期的聊天機器人敘事往往偏向於英語專業人士、學生和開發者。目前的市場更加國際化,聊天機器人的用例越來越包括翻譯、本地研究、行政任務、教育、商業和日常問題解決。

主要產品規模 — 但請注意單位

每個條形圖都按所示值繪製;下面的標籤標示了指標,因為每週活躍用戶、每月活躍用戶、付費席位和訂閱者不是相同的單位。請勿將這些條形圖相加。

OpenAI, Google, Microsoft, Character.AIOpenAI 的歷史使用論文增加了一個有用的強度基準。截至 2025 年 7 月,ChatGPT 擁有 7 億每週用戶,每週發送 180 億條訊息。這相當於每天數十億次的互動,但應仔細註明日期,因為 OpenAI 目前披露的每週用戶數更高,且目前的訊息計數未以相同方式披露。

Google 的 Gemini 應用程式是另一個主要的官方消費者規模信號。Google 表示 Gemini 應用程式擁有超過 9 億的每月活躍用戶,高於 2025 年披露的早期水平。Google 還表示 AI 概覽每月觸及超過 25 億用戶,AI 模式每月觸及超過 10 億用戶。這些搜尋數字不是聊天機器人數字,但它們顯示了 AI 回答介面如何進入預設搜尋體驗。

Microsoft 的規模不同,因為它與付費工作席位相關。Microsoft 表示 Microsoft 365 Copilot 擁有超過 2000 萬付費席位,而近 90% 的財富 500 強公司擁有使用低程式碼/無程式碼工具構建的活躍代理。這將企業助手採用置於生產力套件層內,其中介面可能看起來像聊天,但指標是基於席位、由管理員管理和工作流程驅動的。

Character.AI 證明消費者對聊天機器人的需求不僅僅是生產力。該公司表示,它在其服務中支持 超過 2000 萬的每月活躍用戶。這種專業的社交/角色用例與 ChatGPT 和 Gemini 等通用助手、Microsoft 365 Copilot 等職場協作工具以及嵌入網站和應用程式的客戶支援機器人並存。

企業和客戶服務聊天機器人統計

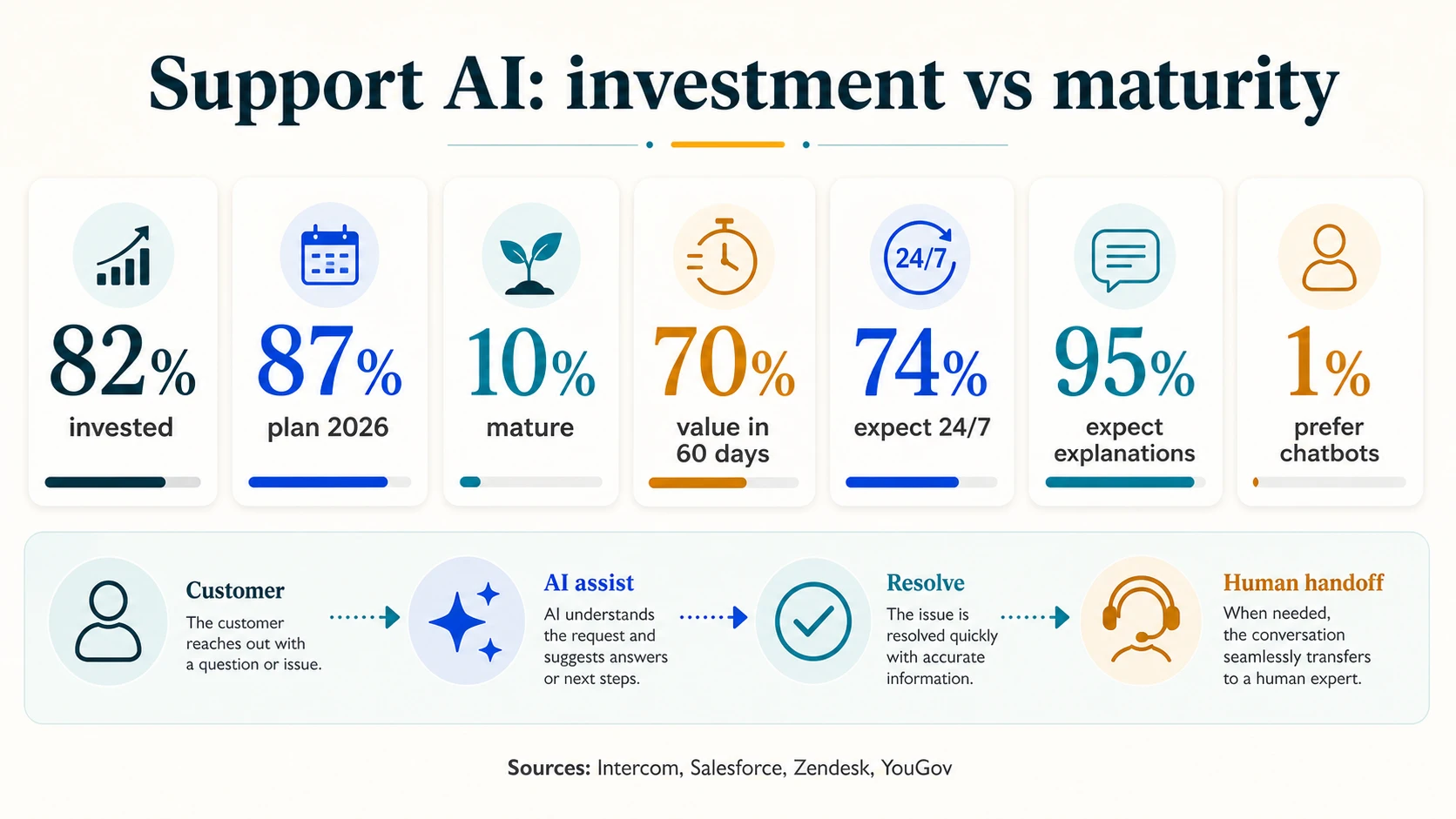

客戶服務是最明確的企業部署途徑,因為工作流程已經有結構化的對話、重複的問題、升級路徑和可衡量的結果。Intercom 表示,82% 的高級主管在過去 12 個月內投資於客戶服務 AI,87% 計劃在 2026 年投資。但只有 10% 的人表示部署已成熟、完全整合並達到規模。

這種成熟度差距可能是最好的企業聊天機器人統計數據。它解釋了為什麼市場會同時感到緊迫和未完成。公司正在購買、測試、試點和部署 AI 服務系統,但成熟的營運模式仍然很少見。支援團隊可以在網站上啟用 AI 機器人,但仍然缺乏完整的知識庫覆蓋、QA 審查、升級設計、分析、代理培訓和治理。

Salesforce 的客戶服務研究指出早期價值。Salesforce 表示,70% 擁有 AI 服務代理的組織在 60 天內觀察到可衡量的價值。它還表示,89% 擁有 AI 代理的服務專業人員認為他們的組織將從擴大使用中受益,97% 擁有 AI 的客戶服務領導者表示它會影響勞動力規劃。這有力地證明了服務 AI 已從實驗轉向營運規劃。

Zendesk 的數據顯示了為什麼部署不能僅僅通過自動化率來判斷。其 CX 趨勢研究表示,74% 的消費者期望因 AI 而獲得 24/7 客戶服務。其 2026 年 CX 趨勢新聞稿表示,95% 的消費者期望 AI 做出決策時提供解釋,80% 的 CX 領導者認為 AI 透明度將在兩年內成為必需。如果客戶不理解或不信任決策路徑,更快的響應是不夠的。

YouGov 增加了一個實用的平衡點。近 70% 的美國人傾向於使用電話支援,35% 偏好電話,18% 曾使用聊天機器人,只有 1% 偏好它們。因此,客戶服務聊天機器人必須通過速度、解決品質和輕鬆轉接來贏得一席之地。對於許多客戶來說,期望的未來不是「永遠不與人交談」。它是「快速解決問題,並在需要時讓我聯繫到人」。

IBM 的客戶服務材料框定了結果方面。IBM 表示,客戶服務中成熟的 AI 採用者報告 客戶滿意度提高了 17%,而其 AI 客戶服務聊天機器人解釋器將聊天機器人定義為使用 AI 模擬跨文本或語音通道的人類對話的系統。IBM 還強調了案例示例,例如 Camping World 的虛擬助手增加了參與度並減少了等待時間。這些示例很有用,但應將其視為案例,而不是行業平均值。

Gartner 的預測顯示了雄心水平。它預測 到 2029 年,代理 AI 將自主解決 80% 的常見客戶服務問題,並將營運成本降低 30%。這不是 2026 年的現狀統計數據。這是一個預測,顯示了供應商和 CX 領導者期望支援自動化將走向何方。

因此,企業的圖景不是「聊天機器人取代支援團隊」。它更具體:AI 聊天機器人和服務代理正在用於回答重複性問題、引導客戶、總結上下文、協助人類代理、分類意圖、從知識庫中提取、路由案例以及自動化低風險步驟。最強大的程式會同時衡量解決率、升級品質、CSAT、遏制率、首次聯繫解決率、處理時間、代理生產力以及客戶信任。

市場規模和收入預測

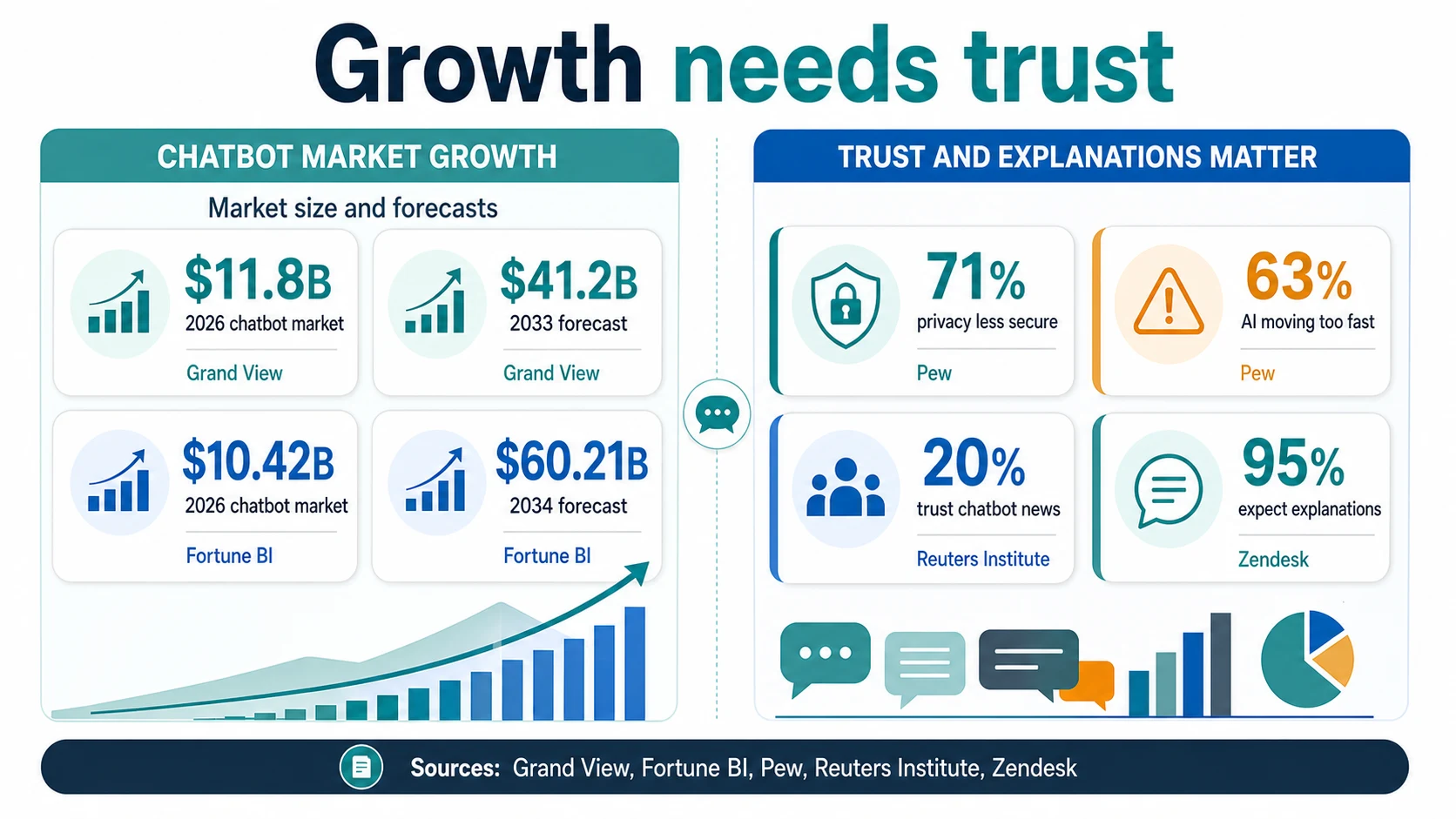

聊天機器人市場正在快速增長,但市場規模預測因定義不同而異。Grand View Research 估計 2026 年全球聊天機器人市場為 118 億美元,高於 2025 年的 96 億美元,預計到 2033 年將以 19.6% 的複合年增長率達到 412 億美元。它還指出北美在 2025 年佔據最大的區域收入份額,為 31.3%。

Fortune Business Insights 預計 2026 年的起點相似,但長期市場更大。其 聊天機器人市場預測將該類別在 2026 年定為 104.2 億美元,到 2034 年為 602.1 億美元,意味著 24.51% 的複合年增長率。其 生成式 AI 聊天機器人市場預測更大更快,從 2026 年的 129.8 億美元增長到 2034 年的 1133.5 億美元。

這些數字應被視為支出和收入信號,而不是採用率。當公司為軟體、API、企業席位、實施、整合和支援自動化付費時,市場收入就會增長。如果使用是免費的,消費者使用可以增長而沒有相應的收入。即使部署的機器人數量不多,如果大公司購買昂貴的平台,企業收入也可以增長。市場預測告訴讀者資金正在流入該類別。它沒有揭示昨天有多少人成功地用機器人解決了支援問題。

「聊天機器人」、「生成式 AI 聊天機器人」、「對話式 AI」和「客戶服務 AI」之間的區別將繼續造成混淆。傳統的基於規則的網站機器人、生成式客戶服務代理、銷售助手、知識庫協作工具、語音代理和通用消費者聊天機器人可能都會出現在相關的市場預測中。使用市場數據最清晰的方法是引用預測範圍,保持供應商的定義可見,並避免將估計平均化為虛假的共識。

流量、應用程式以及訪問量與用戶之間的差異

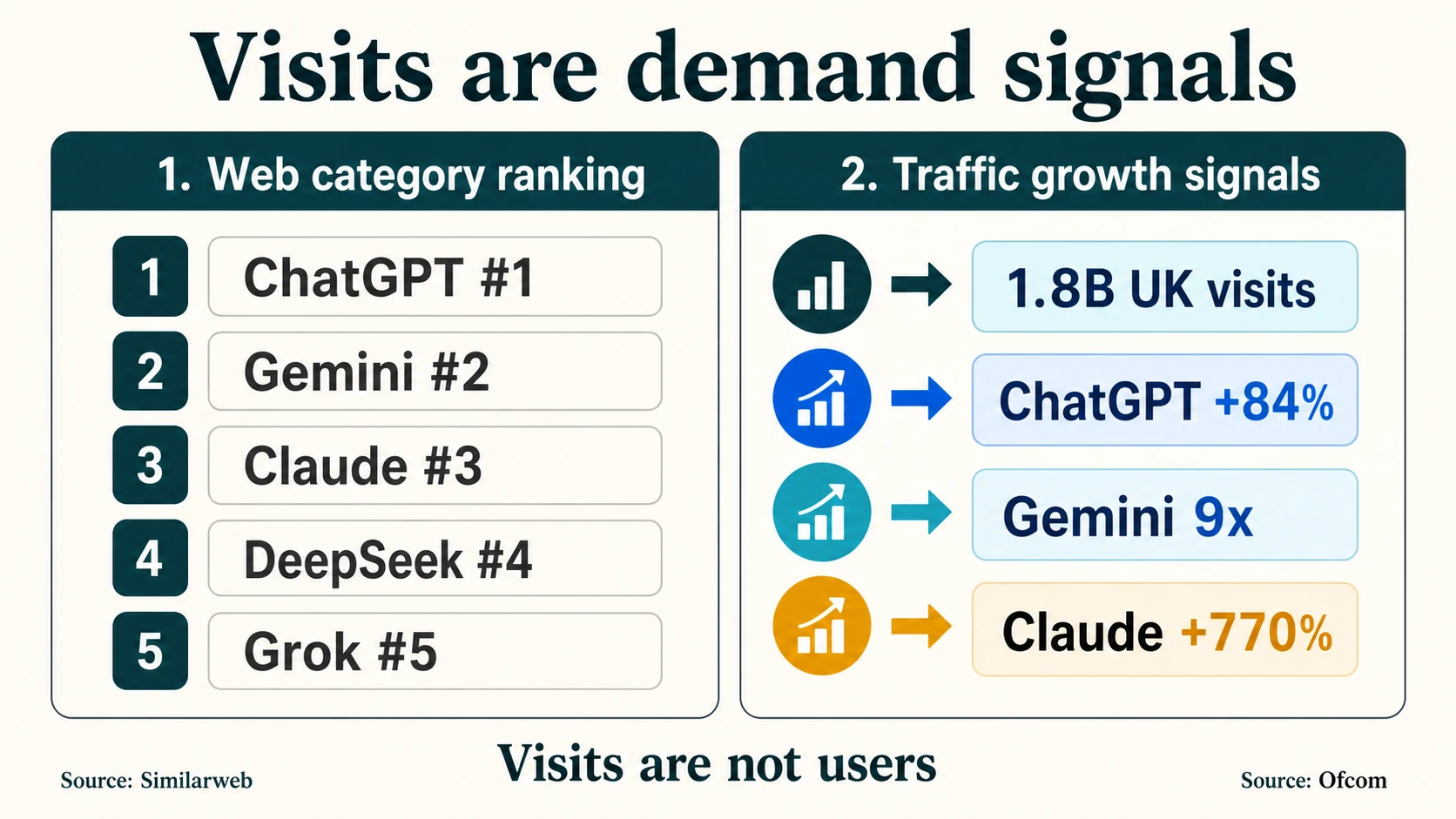

流量數據很有價值,因為它捕捉了調查和公司披露可能遺漏的行為。Similarweb 的 類別排名顯示了哪些聊天機器人網站吸引了大量的網路注意力。2026 年 5 月,它在其 AI 聊天機器人和工具類別中將 chatgpt.com 排名第一,gemini.google.com 排名第二,claude.ai 排名第三,chat.deepseek.com 排名第四,grok.com 排名第五。其 生成式 AI 分析顯示,ChatGPT、Gemini、Claude、Perplexity 和 Grok 在不同的時間窗口都獲得了流量或應用程式的勢頭。

chatgpt.com

在 Similarweb 2026 年 5 月的 AI 聊天機器人和工具類別中排名第一,估計從 2024 年 9 月到 2026 年 3 月的網路訪問量增長約 84%。

gemini.google.com

排名第二,Similarweb 估計 Gemini 網路訪問量在可比較的時間窗口內增長約 9 倍 — 最強勁的挑戰者勢頭。

claude.ai

在該類別中排名第三,是與 DeepSeek 和 Grok 並列的更廣泛競爭性網路集的一部分。

chat.deepseek.com

排名第四,表明該類別在原始網路流量方面並非雙雄爭霸。

grok.com

排名第五,根據 Similarweb 的估計,位居 AI 聊天機器人網路目的地前五名。

Ofcom 的英國數據是流量勢頭的一個特別清晰的例子。ChatGPT 在 2025 年前八個月有 18 億次英國訪問量,而 2024 年同期為 3.68 億次。這是一個巨大的行為信號 — 但它不是用戶數。英國沒有 18 億人口;這個數字反映了重複訪問。

對於行銷人員和出版商來說,流量信號很重要,因為它們顯示了注意力轉移和推薦可能發生的位置。對於產品團隊來說,它們顯示了競爭勢頭。對於投資者來說,它們顯示了需求。但流量數據在用於估計確切的活躍用戶數或類別市場份額而沒有產品本身披露時最弱。

同樣的謹慎也適用於應用程式信號。應用程式每月用戶、下載量、排名和會話增長可能很有用,但它們通常來自面板估計或應用程式商店排名。它們可能會遺漏網路使用、企業使用、嵌入式使用和多設備行為。OpenAI、Google、Microsoft 或其他供應商的官方用戶披露應在可用時作為產品規模的依據;流量和應用程式數據應增加方向性色彩。

信任、安全和用戶期望

採用率的增長速度快於信心。Pew 報告稱,63% 的美國成年人認為 AI 進展過快。它還發現 71% 的人認為 AI 使用的增加將使個人資訊更不安全,67% 的人對美國政府有效監管 AI 的能力幾乎沒有信心或根本沒有信心,59% 的人不相信公司會負責任地開發和使用 AI。

這些數字很重要,因為聊天機器人以非常直接的方式要求信任。用戶將私人問題輸入其中。員工上傳文件。客戶描述問題。學生尋求指導。患者可能會詢問與醫療相關的問題。購物者可能會分享訂單詳細資訊。聊天機器人介面可以感覺像對話,這使得用戶更容易披露敏感上下文。

信任問題不僅僅是關於隱私。它還包括準確性、幻覺、來源品質、語氣、升級、記錄保存和可解釋性。路透社研究所的 全球對 AI 聊天機器人新聞的信任度為 20% 表明資訊用戶持謹慎態度。Zendesk 的調查結果顯示 95% 的消費者期望解釋,這表明客戶服務中也存在同樣的壓力。

NIST 的 AI 風險管理框架很有用,因為它將對話從「有多少用戶」轉向「什麼使 AI 系統值得信賴」。對於聊天機器人營運商來說,這意味著追蹤的不僅僅是數量。有用的營運指標包括回退率、升級成功率、不支持意圖率、答案準確性、投訴率、隱私事件、人工審查覆蓋率以及按任務劃分的用戶滿意度。

信任也解釋了為什麼客戶服務聊天機器人的採用率會上升,而客戶仍然偏好電話或人工渠道。YouGov 的 渠道偏好數據顯示,聊天機器人的使用並不自動等於聊天機器人的偏好。一個能快速解決常規問題的聊天機器人可能會受到歡迎。一個阻礙升級、發明政策或重複腳本答案的聊天機器人將成為負擔。

如何避免誤讀聊天機器人數據

解釋聊天機器人統計數據最安全的方法是從分母開始。選擇下面的來源類型,查看其數字的優點 — 以及它們的不足之處。

將數字與來源類型匹配

描述受訪者及其自我報告的行為。非常適合採用率、頻率、用例、人口統計和態度。

描述一個命名產品或產品套件。非常適合產品覆蓋範圍,但由於每週用戶、每月用戶、訂閱者、付費席位和代理是不同的單位,因此無法跨公司比較。

描述訪問量、排名或流量。對需求和注意力很有用。不應成為人數統計,因為訪問量是重複會話。

描述客戶服務團隊、領導者、消費者或服務結果。對企業部署和客戶體驗策略很有用。可能包括文本聊天機器人之外的支援自動化。

描述收入市場。對投資和供應商市場背景很有用。不證明採用率、活躍使用或產品優越性 — 且定義因報告而異。

每個聊天機器人統計數據都屬於一個具有其自身優勢和盲點的來源家族。點擊一個家族以查看如何解讀它。

Pew, OpenAI, Similarweb, Intercom, Grand View Research產品

多極市場

ChatGPT 擁有巨大的每週覆蓋範圍,Gemini 擁有巨大的應用程式覆蓋範圍,Copilot 擁有付費工作場所規模,Character.AI 擁有專業消費者使用 — 每個都是不同的單位。

OpenAI企業

在可衡量結果方面最快

客戶服務有隊列、意圖、處理時間、升級和解決指標 — 這就是為什麼 Intercom、Salesforce 和 Zendesk 的數據優於廣泛的「企業使用 AI」聲明。

Intercom市場

向上,但不是一個清晰的採用預測

Grand View 的 118 億美元、Fortune 的 104.2 億美元和 Fortune 的 129.8 億美元生成式估計都指向向上 — 它們只是對市場的定義不同。

Grand View Research史丹佛大學 HAI 再次從不同的分母增加了類別上下文:它表示生成式 AI 在三年內達到了 53% 的人口採用率,國家層面存在差異,包括新加坡的 61% 和美國的 28.3%。這是更廣泛的生成式 AI 採用率,與 Pew 的美國聊天機器人特定調查的分母不同,兩者不應等同。

常見問題

2026 年有多少人使用 AI 聊天機器人?

Pew Research Center 發現 49% 的美國成年人曾使用過 ChatGPT、Gemini 或 Copilot 等 AI 聊天機器人,但只有 24% 的人每天使用,51% 的人從不使用。這是一項針對美國自我報告行為的調查,而不是全球活躍用戶數。

ChatGPT 有多少用戶?

OpenAI 表示,ChatGPT 擁有超過 9 億的每週活躍用戶、超過 5000 萬的消費者訂閱者和超過 900 萬的付費商業用戶。每週活躍用戶、訂閱者和商業用戶是不同的單位,不應相加。

Gemini 應用程式有多少每月活躍用戶?

根據 Google I/O 2026 的資料,Google 表示 Gemini 應用程式擁有超過 9 億的每月活躍用戶。Google 另外表示 AI 概覽每月觸及超過 25 億用戶,但這些是 AI 搜尋介面,而不是獨立的聊天機器人使用。

AI 聊天機器人市場有多大?

Grand View Research 估計 2026 年全球聊天機器人市場為 118 億美元,到 2033 年將增長到 412 億美元。Fortune Business Insights 預計 2026 年聊天機器人市場為 104.2 億美元,生成式 AI 聊天機器人市場為 129.8 億美元;這些數字不同是因為每份報告對市場的定義不同。

人們真的偏好聊天機器人進行客戶服務嗎?

還沒有。YouGov 發現近 70% 的美國人傾向於使用電話支援,只有 1% 的人偏好聊天機器人進行客戶服務,儘管有 18% 的人曾使用過。聊天機器人通過快速解決問題和輕鬆轉接給人工來贏得一席之地,而不是取代所有渠道。

公司在客戶服務 AI 上投資了多少?

Intercom 報告稱,82% 的高級主管在過去 12 個月內投資於客戶服務 AI,87% 計劃在 2026 年投資,但只有 10% 的人將其部署描述為成熟、完全整合並達到規模。意圖遠遠領先於成熟的營運模式。

人們信任 AI 聊天機器人嗎?

信任度仍然很低。路透社研究所報告稱,全球對 AI 聊天機器人新聞的信任度為 20%(在聊天機器人用戶中上升到 44%),而 Pew 發現 71% 的美國成年人認為更多 AI 使用將使個人資訊更不安全,Zendesk 發現 95% 的消費者期望 AI 做出決策時提供解釋。

為什麼 AI 聊天機器人統計數據彼此不一致?

因為它們使用不同的分母。Pew 調查的百分比、OpenAI 每週活躍用戶數、Similarweb 訪問量估計、Microsoft 付費席位總數和 Grand View 收入預測衡量的是不同的事物 — 受訪者、產品覆蓋範圍、網路會話、許可證和支出 — 因此它們不能直接比較或相加。

來源和延伸閱讀

消費者採用與態度(調查)

產品規模(官方披露)

流量、應用程式與市場預測