OpenAI 统计数据

最后更新于 2026年7月6日

2026 年的 OpenAI 很难用单一类型的统计数据来描述。它既是模型实验室,又是消费者应用运营商,还是企业供应商、开发者平台、编码代理提供商、计算资源购买者,同时也是一个私人资本故事——因此,它的数据只有经过仔细标注才能理解。

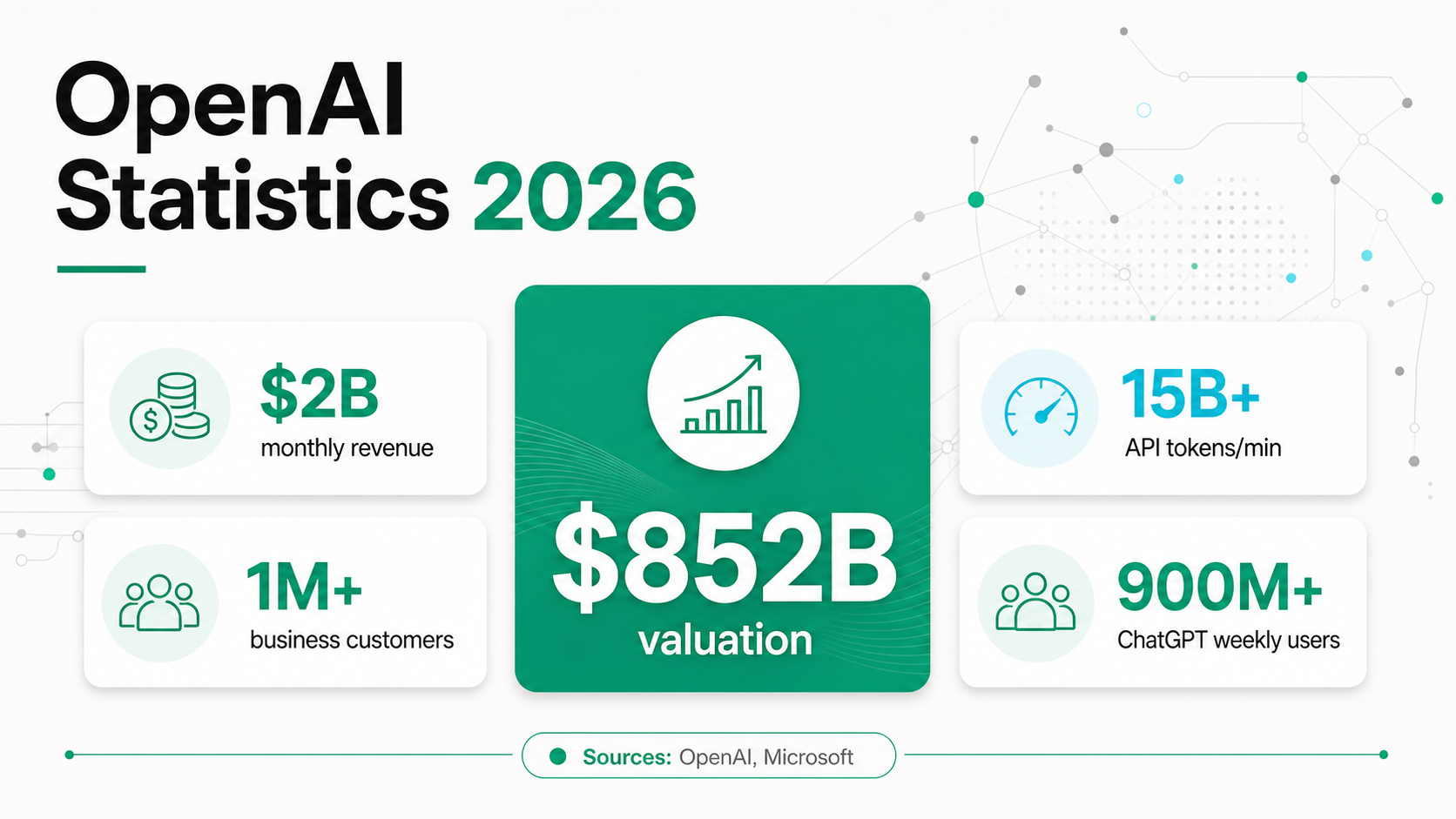

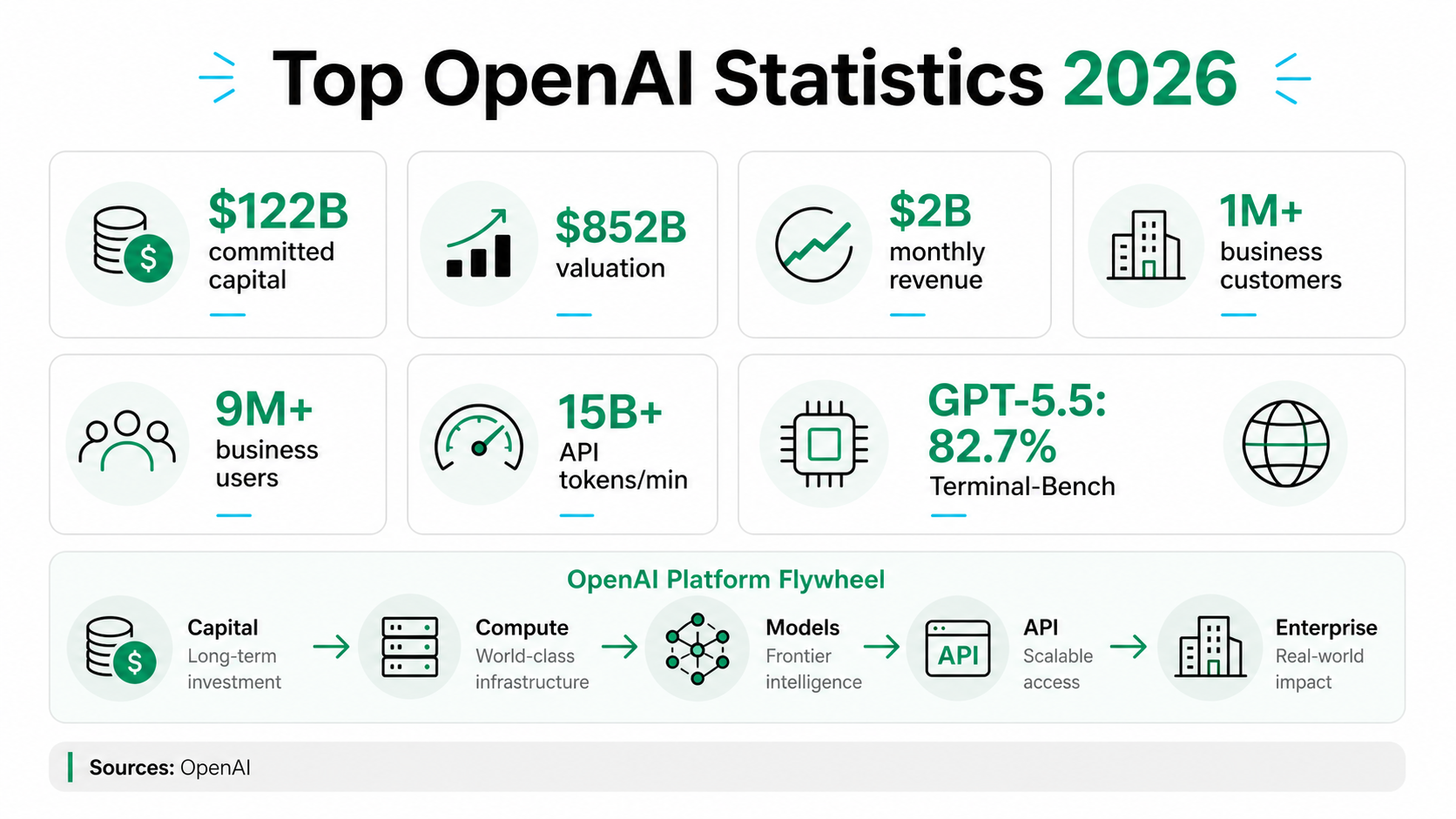

8520 亿美元的投后估值、每月 20 亿美元的收入、超过 9 亿的每周 ChatGPT 用户、超过 100 万的企业客户以及每分钟超过 150 亿的 API token 都是真实且有用的数据——但它们衡量的是不同的事物。如果将它们合并成一个“OpenAI 用户”数字,这些数字就会变得令人兴奋但却是错误的。

解读 OpenAI 最安全的方式是将其视为一个分层平台。ChatGPT 赋予其消费者分发能力;商业计划将分发转化为工作场所采用;API 将模型转化为其他产品的基础设施;Codex 和代理工具将其扩展到长期工作;计算合作伙伴关系和资本轮次资助下一层模型;基准分数描述能力;安全页面描述可部署性。每一层都有其自己的分母。

重要的 OpenAI 数据

OpenAI 的标题数据使用不同的分母,因此应将其视为独立的公司、客户、平台和消费者信号,而非一个单一数字。

公司规模(OpenAI 官方声明)

平台、客户和消费者覆盖范围

根据各自的分母解读每一个数字

OpenAI 的标题数字回答了不同的问题。点击一个指标,查看它衡量了什么——以及它不能证明什么。

OpenAI公司规模:收入、估值、资本和结构

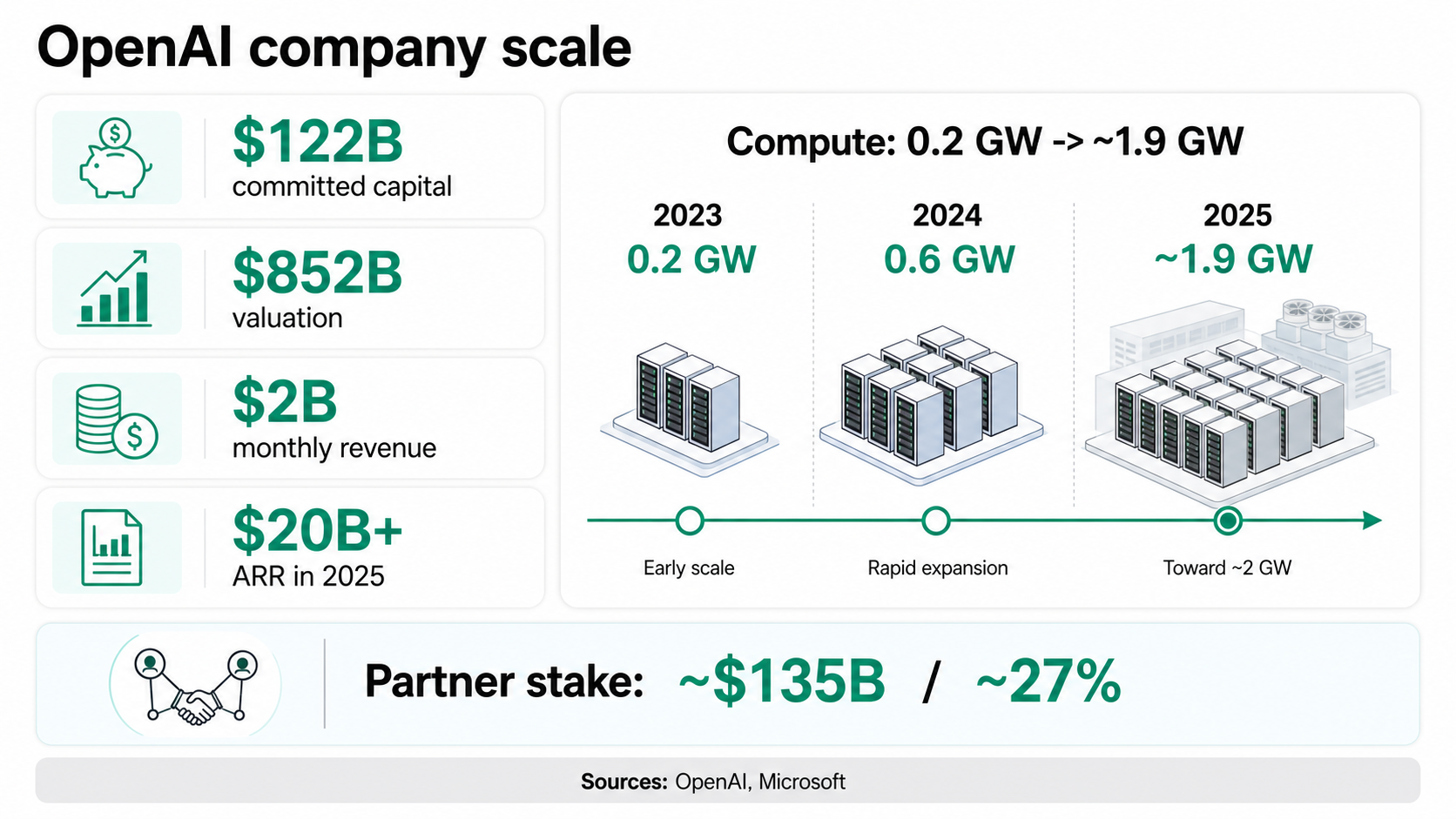

OpenAI 的公司规模数据即使在没有任何产品细节之前也非同寻常。2026 年 3 月 31 日,它表示已完成最新一轮融资,获得 1220 亿美元的承诺资本,投后估值达到 8520 亿美元,这在其融资公告中有所提及。此前,它在 2026 年 2 月宣布获得 1100 亿美元的新投资,投前估值为 7300 亿美元,其中包括 软银的 300 亿美元、英伟达的 300 亿美元和 亚马逊的 500 亿美元,这在其规模扩展更新中有所提及。

OpenAI 将这些资本数据与收入规模联系起来。在三月份的公告中,它表示每月产生 20 亿美元的收入,并在另一篇商业模式文章中表示,收入每年增长约 3 倍——从 2023 年的 20 亿美元 ARR 增长到 2024 年的 60 亿美元,以及 2025 年的超过 200 亿美元。由于 OpenAI 仍是私有公司,这些是官方公司声明,而非上市公司经审计的部门披露。

ARR — 三年,每年约 3 倍

每个点都是 OpenAI 在线性轴上的官方 ARR 声明,因此急剧上升是其特点:从 2023 年到 2025 年,收入每年大约翻三倍。

OpenAI计算资源桥梁与收入桥梁同样重要。OpenAI 表示,计算资源从 2023 年的 0.2 GW 增长到 2024 年的 0.6 GW,并在 2025 年达到约 1.9 GW,几乎与收入曲线同步(商业模式文章)。这很重要,因为 OpenAI 不仅仅是一个软件分发的故事;它也是一个容量故事,更多的计算资源支持训练、服务、更低的延迟、更高的吞吐量以及大规模更便宜的交付。

计算能力(吉瓦,公司报告)

计算能力是一个容量指标,而不是使用或需求指标。来源:OpenAI 商业模式文章。

微软关系是另一个公司规模统计数据,但不应简单地将其归结为“微软控制 OpenAI”。OpenAI 表示,非营利组织现在是 OpenAI 基金会,营利组织是 OpenAI Group PBC,基金会通过特殊投票权和治理权继续控制集团(结构页面)。微软表示,其持有的投资价值约为 1350 亿美元,按转换稀释计算约占 27%,此前曾持有营利组织 32.5% 的股份(微软,OpenAI)。

微软的2025 年年度报告增加了一个备案级别的锚点:它表示已向 OpenAI Global, LLC 承诺总计 130 亿美元的资金,并根据权益法核算该投资。微软还表示,OpenAI 已签约购买额外 2500 亿美元的 Azure 服务,并且微软不再拥有成为 OpenAI 计算提供商的优先购买权;SEC 8-K 将该合作伙伴博客作为附件提交,证实这不仅仅是营销文案。

商业平台和企业采用

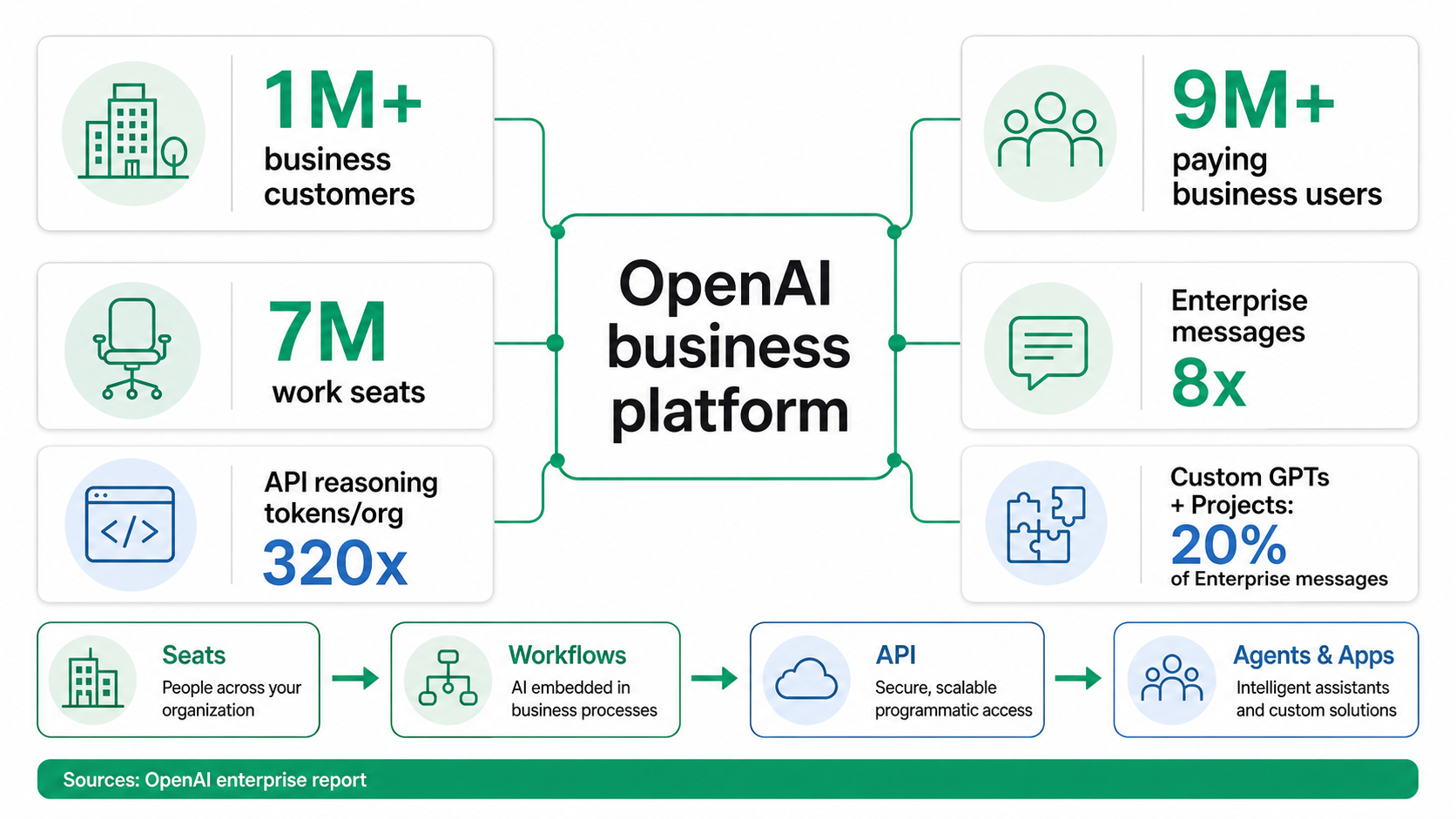

OpenAI 的商业平台现在有足够的公开数据来区分覆盖范围和深度。覆盖范围指标是 超过 100 万企业客户——通过 ChatGPT for Work 或开发者平台直接模型消费,积极向 OpenAI 支付商业用途费用的组织(100 万企业)。知名客户包括安进、联邦银行、Booking.com、思科、劳氏、摩根士丹利、T-Mobile、塔吉特和赛默飞世尔科技。

用户和席位数量是不同的对象。OpenAI 表示,超过 900 万付费企业用户依赖 ChatGPT 开展工作(规模扩展更新)。几个月前,它表示 ChatGPT for Work 拥有 超过 700 万总席位,在两个月内增长了 40%,并且 ChatGPT Enterprise 席位专门增长了 9 倍(100 万企业)。一家公司可以拥有多个席位、一个付费席位或直接 API 消费,因此“客户”、“席位”和“用户”应保持独立。

工作流界面

自定义 GPT 和项目增长约 19 倍

自定义 GPT 和项目的每周用户量今年迄今增长了约 19 倍,最近约有 20% 的企业消息通过其中一个运行。

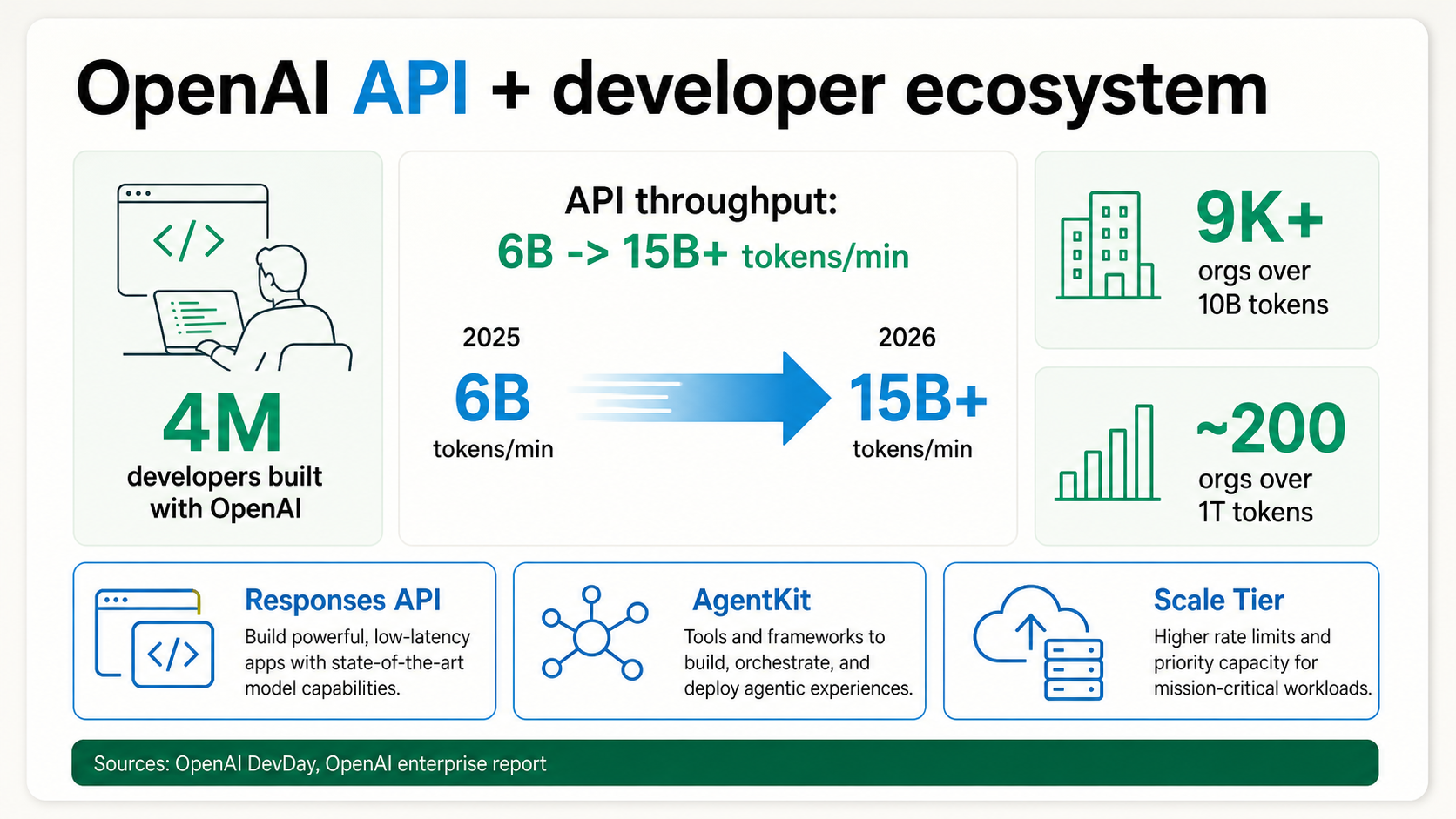

OpenAI enterprise report深度指标来自 OpenAI 的企业 AI 现状报告,该报告还显示了组织内部的 API 强度:超过 9,000 个组织处理了超过 100 亿个 API 推理 token,近 200 个组织超过了 1 万亿个。这是一个比徽标列表更好的生产信号,因为它显示了在高 token 阈值下的重复使用——但它仍然没有揭示 API 客户总数、留存率或支出分布。

客户案例引人注目,但应保持其独立性。OpenAI 表示,思科在工程工作流中使用了 Codex,将代码审查时间缩短了 50%,而 Carlyle 的 AgentKit 评估平台将多代理尽职调查框架的开发时间缩短了 50% 以上,并将代理准确性提高了 30%(100 万企业)。这些案例展示了特定部署中可能发生的情况,而不是所有 OpenAI 客户的平均投资回报率。

API 和开发者生态系统

OpenAI 的开发者生态系统庞大,但清晰的公开统计数据仍然有限。2025 年 DevDay 表示,400 万开发者曾使用 OpenAI 进行开发。这是一个强大的覆盖范围统计数据,但“曾使用”是累积的——它与每月活跃开发者、付费 API 账户或生产应用程序不同。

API 吞吐量数据更为直接。2025 年 DevDay 列出了 API 平台每分钟 60 亿个 token;2026 年,OpenAI 表示其 API 每分钟处理 超过 150 亿个 token(企业更新)。对于平台运营商而言,每分钟 token 数更接近基础设施利用率而非用户数量——它反映的是吞吐量,不一定反映客户多样性。

该平台也已从“调用模型”转向“构建代理”。OpenAI 2025 年 3 月的代理工具文章介绍了 Responses API、内置工具(如网页搜索、文件搜索和计算机使用)、Agents SDK 以及代理工作流的追踪;AgentKit 后来增加了 Agent Builder、连接器注册表、ChatKit 和扩展的评估功能。不过,有一个当前产品的注意事项:OpenAI 的 Agent Builder 文档指出 Agent Builder 正在弃用,并计划于 2026 年 11 月 30 日关闭,而 ChatKit 仍然可用。对于开发者而言,这正是当前平台统计数据需要日期的原因——发布指标可能在一年内变成迁移说明。

OpenAI API 定价(每 100 万 token,输入/输出)

企业 API 容量是独立的产品。OpenAI 的 Scale Tier 允许客户购买具有最短购买期的 token 单位,使用 GPT-5.4 的组合输入/输出每分钟 token 包,其中输出 token 按即用即付的输出与输入比率计算。这对买家很重要,因为 OpenAI 的平台经济学不仅是每个 token 的标价——还包括延迟、吞吐量、缓存、批量折扣、优先处理和合同级别的承诺。

模型家族、基准和定价

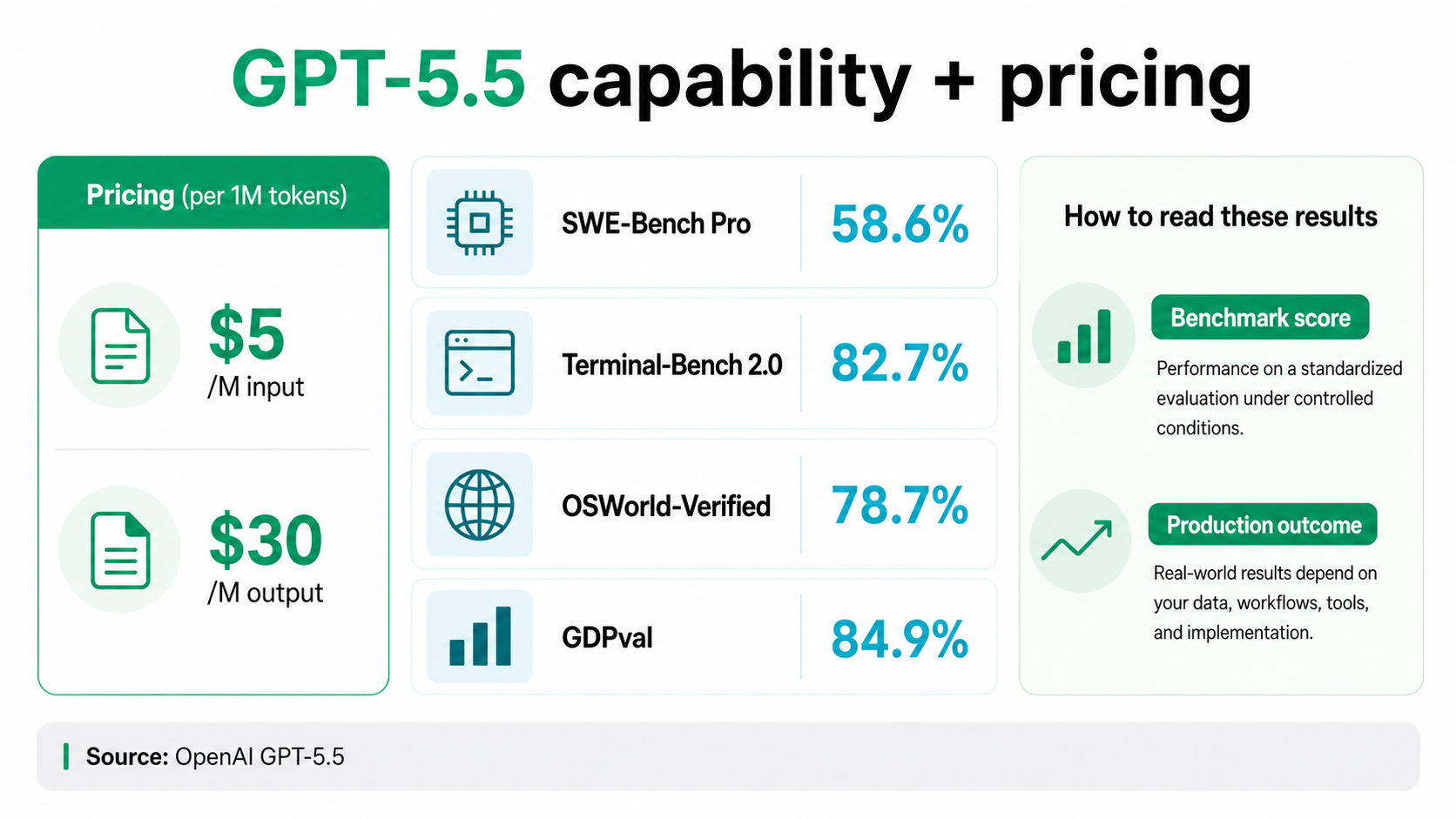

GPT-5.5 是 OpenAI 能力层最强的当前示例。OpenAI 表示,GPT-5.5 正在 ChatGPT 和 Codex 中推出,并且在 2026 年 4 月 24 日更新后,GPT-5.5 和 GPT-5.5 Pro 可在 API 中使用,Codex 具有 400K 上下文窗口,API 开发者具有 1M 上下文(GPT-5.5)。

OpenAI 的 GPT-5.5 发布在编码、专业工作、计算机使用、工具使用、学术任务、网络安全和长上下文方面提供了有用的基准范围。

基准测试的注意事项应紧随数据之后。OpenAI 指出,一些评估是在推理努力设置为极高且在研究环境中进行的,这可能与生产环境中的 ChatGPT 行为不同。82.7% 的 Terminal-Bench 2.0 分数并不意味着在公司代码库、工具栈、权限和审查流程中,每个终端自动化都能以 82.7% 的成功率完成。对于发布节奏的背景,GPT-5.4 在 SWE-Bench Pro 上得分 57.7%,Terminal-Bench 2.0 上得分 75.1%,GDPval 上得分 83.0%,更侧重于电子表格、演示文稿、文档和 Codex 集成的企业工作。

模型发布说明显示了这一层变化的速度:2026 年 5 月,OpenAI 更新了 GPT-5.5 Instant 并淘汰了包括 o3 和 GPT-4.5 在内的旧版 ChatGPT 模型,同时指出这些淘汰不会导致 API 发生变化。这就是为什么模型统计数据需要发布日期,而不仅仅是一个数字。

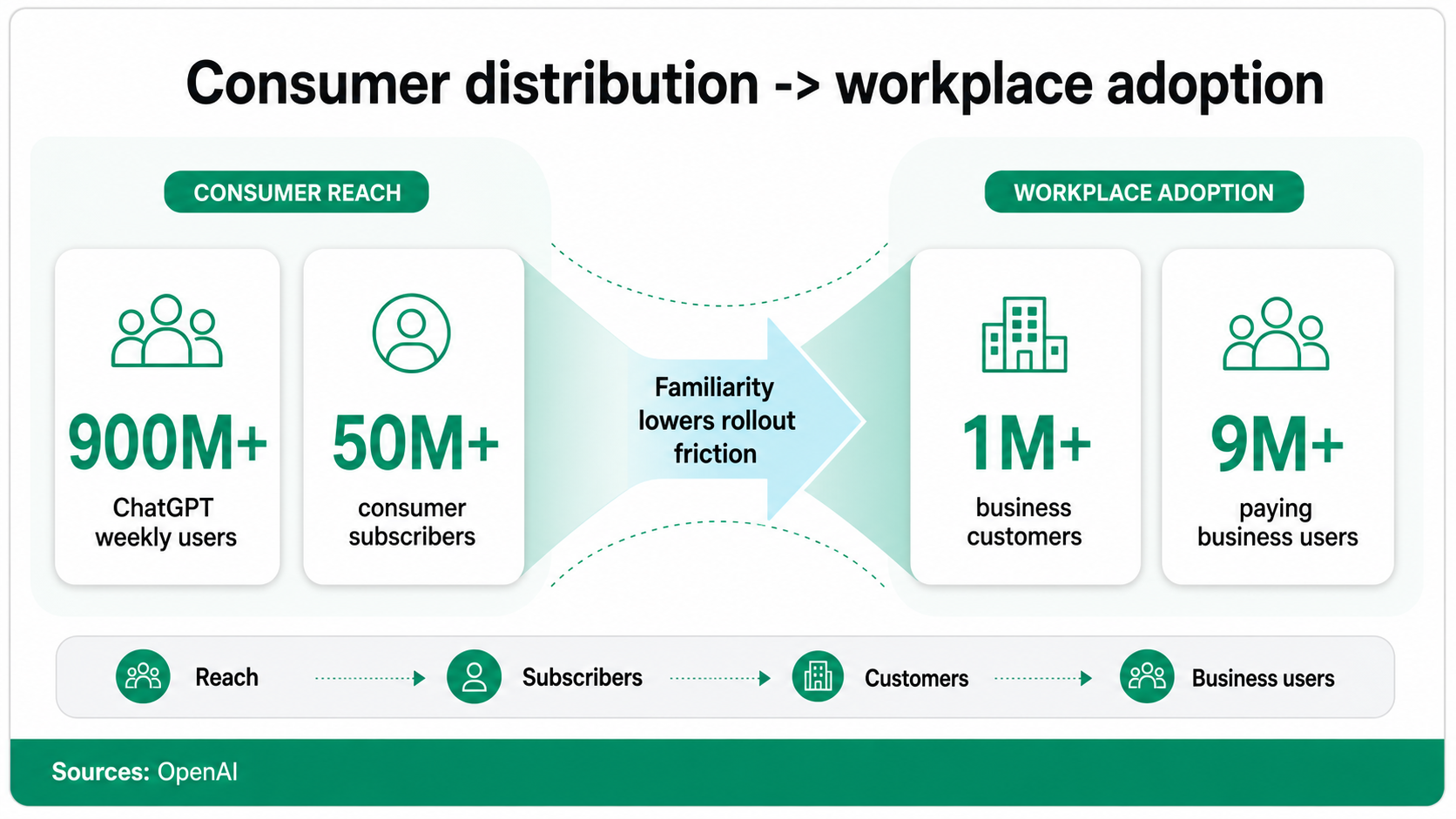

消费者分发:ChatGPT 的覆盖范围并非 OpenAI 的全部故事

OpenAI 的消费者分发是许多商业平台数据重要的原因。该公司表示,ChatGPT 拥有超过 9 亿的每周活跃用户和超过 5000 万的消费者订阅者(规模扩展更新),高于其在 2025 年 DevDay 引用的超过 8 亿的每周用户。

从消费者覆盖到工作场所采用

漏斗顶部——消费者覆盖和熟悉度,从 2025 年 DevDay 的 8 亿+ 增长而来。

付费个人用户,订阅消费者计划——与企业席位和 API 账户不同。

工作场所层,基于 ChatGPT for Work 和开发者平台构建——覆盖范围转化为付费采用。

OpenAI 自己的企业报告称,广泛的消费者熟悉度可以缩短试点周期——但只有当公司将 AI 嵌入到具有管理控制、数据策略和采购的工作流中时,价值才会显现。

ChatGPT 的分发和商业采用是不同的对象。点击每个层级,查看它计算了什么以及如何转换。

OpenAI这些数字不应被解读为仅仅是 ChatGPT 的增长故事。每周 ChatGPT 用户不是 OpenAI 的客户;消费者订阅者不是 API 客户。消费者熟悉度可以缩短试点周期,但商业推广仍取决于管理控制、数据策略、用例、采购、安全审查和集成——正如 OpenAI 自己在其商业数据和企业隐私页面上所指出的。一个产品可以拥有巨大的覆盖范围,但仍需要不同的市场推广方式来实现商业采用。

计算、基础设施和合作伙伴关系

计算是 OpenAI 与普通 SaaS 公司之间最明显的区别之一。OpenAI 称计算是人工智能中最稀缺的资源,并将其投资组合描述为跨提供商多元化,拥有用于前沿训练的高端硬件和用于大批量服务的低成本基础设施(商业模式文章)。具体数字是:2023 年 0.2 GW,2024 年 0.6 GW,2025 年约 1.9 GW。

2026 年 2 月的资本更新将投资直接与计算和合作伙伴关系挂钩:亚马逊的 500 亿美元、英伟达的 300 亿美元和软银的 300 亿美元,以及与亚马逊的战略合作和与英伟达的下一代推理计算。微软协议通过额外购买 2500 亿美元的 Azure 服务以及优先购买权条款的变更增加了另一个维度(微软)。

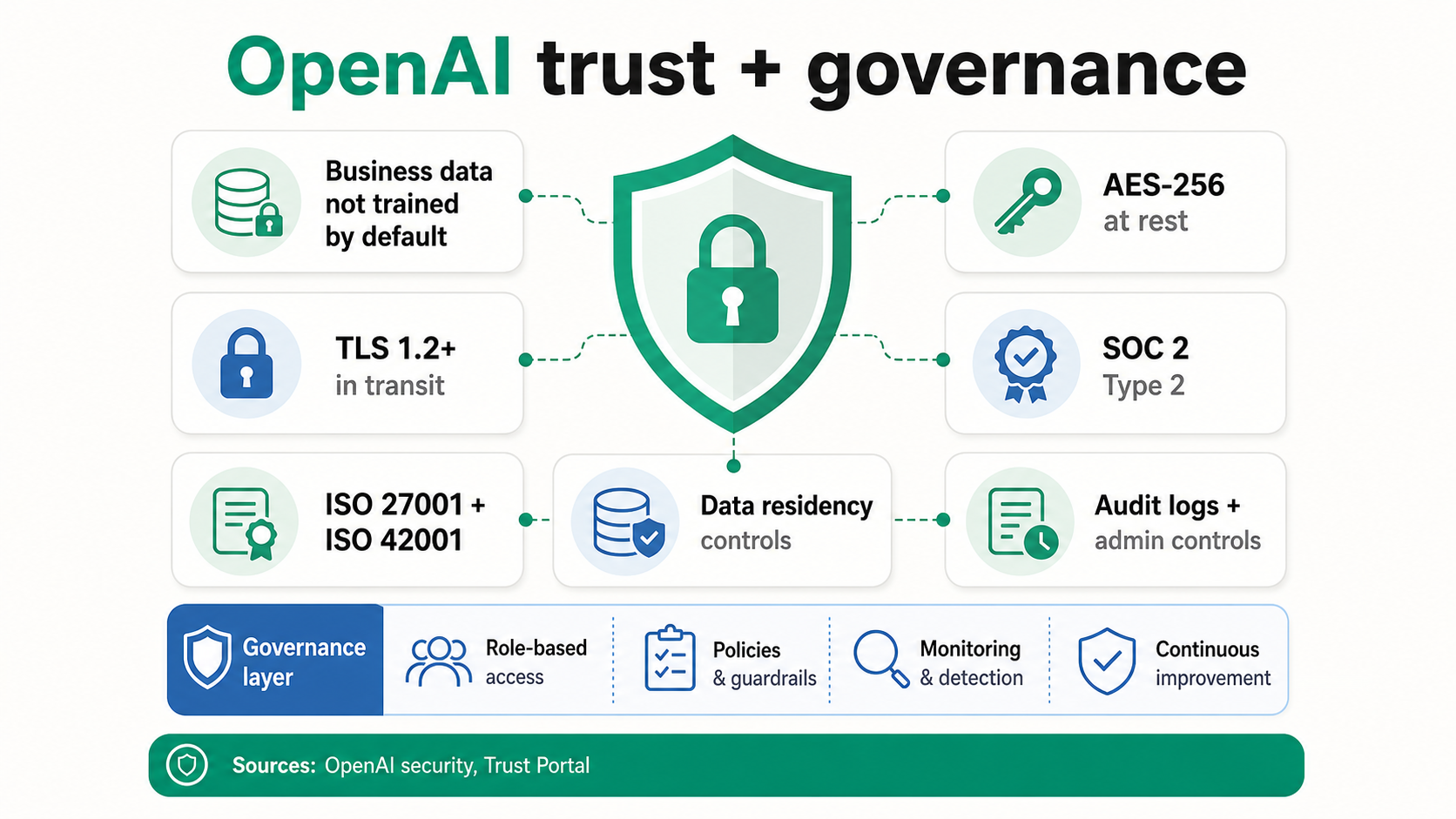

信任、隐私、安全和治理

OpenAI 的企业数据与信任控制相结合时变得更有意义。OpenAI 表示,默认情况下,它不会在 ChatGPT Enterprise、Business、Edu、Healthcare、Teachers 和 API 平台的所有组织数据上训练模型,并且商业数据在静态时使用 AES-256 加密,在传输时使用 TLS 1.2 或更高版本加密(商业数据)。

数据控制

默认不对组织数据进行训练

适用于 ChatGPT Enterprise、Business、Edu、Healthcare、Teachers 和 API 平台,符合条件的 API 客户数据零保留。

OpenAI business data加密

静态 AES-256 · 传输 TLS 1.2+

以及数据保留控制、数据驻留、区域内 GPU 推理选项、MFA、SAML SSO、SCIM、RBAC、审计日志和管理员 API。

OpenAI business data合规性

SOC 2 Type 2 · ISO 27001 / 42001

OpenAI 报告了 SOC 2 Type 2 审查以及 ISO/IEC 27001、27017、27018、27701 和 42001 认证在指定范围内。

OpenAI securityOpenAI 的安全页面列出了 SOC 2 Type 2 审查以及 ISO/IEC 27001、27017、27018、27701 和 42001 认证在指定范围内,信任门户显示最新的 SOC 2 报告涵盖 2025 年 1 月 1 日至 2025 年 6 月 30 日的 API 平台、ChatGPT Enterprise、Edu 和 Team。安全是一个独立于合规性的类别——系统卡描述了模型风险态势,但它们不能取代客户侧的红队测试、监控和用例验证。

市场背景:OpenAI 数据在更广泛的 AI 经济中的意义

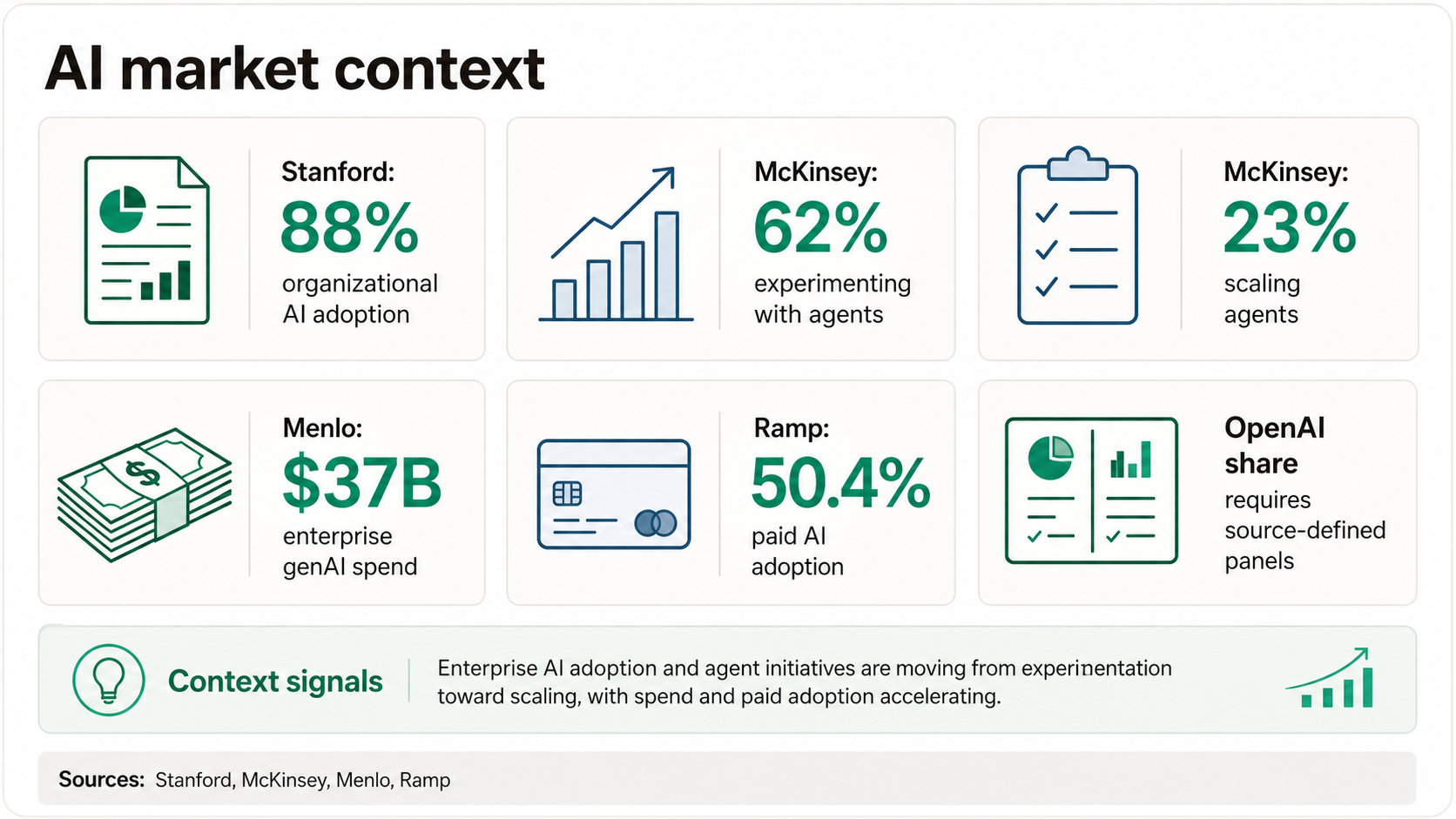

OpenAI 的规模处于一个快速扩张的市场中。斯坦福大学的2026 年 AI 指数显示,2025 年,工业界生产了超过 90% 的知名前沿模型,组织采用率达到88%,生成式 AI 在三年内达到53% 的人口采用率,美国私人 AI 投资在 2025 年达到2859 亿美元。

麦肯锡的2025 年调查提供了反证:88% 的组织至少在一个职能部门定期使用 AI,比一年前的 78% 有所上升,但大约三分之一已开始扩展 AI,而近三分之二仍处于实验或试点阶段。Menlo Ventures 的企业生成式 AI 报告估计,2025 年应用层支出为 190 亿美元,基础设施支出为 180 亿美元,部门 AI 支出为 73 亿美元——仅编码一项就达 40 亿美元,占部门支出的 55%,这有助于解释 Codex 对更广泛平台的重要性。

Ramp 的2026 年 4 月更新增加了一个付费支出面板:在 Ramp 业务中,付费 AI 采用率在 3 月份超过了 50.4%,其中 OpenAI 占 35.2%,Anthropic 占 30.6%。Ramp 表示其指数使用公司信用卡和发票支付,因此这是一个商业支出信号,而非普遍的市场份额普查。这些来源的模式很有用:AI 采用广泛,代理采用正在上升,企业扩展不均衡,付费供应商选择可能迅速变化。

这对创始人与运营者意味着什么

实际的教训不仅仅是 OpenAI 规模庞大。而是 OpenAI 的规模是多维度的,每个数字都回答了不同的运营问题。

OpenAI 可以同时占据所有层级。

消费者分发、企业采用、开发者覆盖、API 吞吐量、模型迭代、资本获取和企业控制——很少有 AI 公司能在公开数据中拥有所有这些。

API 吞吐量是顶级平台信号。

每分钟超过 150 亿个 token,9000 多个组织超过 100 亿个推理 token,近 200 个组织超过 1 万亿个,所有这些都指向一个庞大且不断增长的生产工作负载基础——而不仅仅是实验。

最强劲的数据并不能抹去缺失的数据。

没有清晰的产品分项收入、毛利率、盈利能力、净收入留存率、付费 API 客户数量、每月活跃开发者数量或独立部署的平均投资回报率。

基准是买家评估的一部分。

GPT-5.5 在编码、终端、计算机使用和学术任务方面表现良好,但生产价值还取决于价格、延迟、上下文、数据策略、连接器、评估和人工审查。

OpenAI 为依赖和差异化创造了空间。

强大的原语——模型、API、代理工具、ChatKit、Codex、企业控制——降低了门槛,但机会在于工作流的特异性:领域数据、流程集成、可审计性和可衡量的结果。

严谨解读 OpenAI 的数据

使用 OpenAI 官方页面获取第一手事实——收入声明、融资公告、产品可用性、API 定价、模型发布、企业客户、企业使用情况和安全控制。使用微软和 SEC 来源获取微软/OpenAI 合作和投资事实。使用斯坦福、麦肯锡、Menlo 和 Ramp 获取 OpenAI 周围的市场信息,而不是替代 OpenAI 特定数据。将 SEO 统计汇总、抓取数据库页面和社交帖子视为需要验证的线索,而非最终证据。

常见问题

OpenAI 在 2026 年价值多少?

2026 年 3 月 31 日,OpenAI 表示已完成最新一轮融资,获得 1220 亿美元的承诺资本,投后估值达到 8520 亿美元。这是一个由投资者设定的私人投后估值,而非公开市场市值,OpenAI 曾表示即使提交了保密的 S-1 文件,也可能在一段时间内保持私有。

OpenAI 的收入是多少?

OpenAI 在 2026 年 3 月表示,其每月收入为 20 亿美元,并单独报告称,年化经常性收入 (ARR) 从 2023 年的 20 亿美元增长到 2024 年的 60 亿美元,2025 年超过 200 亿美元。由于 OpenAI 仍是私有公司,这些是官方公司声明,而非经审计的 GAAP 部门披露。

ChatGPT 有多少用户?

OpenAI 表示,ChatGPT 拥有超过 9 亿的每周活跃用户和超过 5000 万的消费者订阅者,高于 2025 年 DevDay 引用的 8 亿多每周用户。每周活跃用户是 ChatGPT 的分发指标,而非 OpenAI 企业客户或 API 客户的数量。

OpenAI 有多少企业客户?

OpenAI 报告称,其拥有超过 100 万企业客户,定义为通过 ChatGPT for Work 或开发者平台直接模型消费付费的组织,以及超过 900 万付费企业用户。客户、席位和用户是不同的:该公司单独报告称,ChatGPT for Work 拥有超过 700 万个席位。

OpenAI 有多少计算资源?

OpenAI 表示,其计算能力从 2023 年的 0.2 吉瓦增长到 2024 年的 0.6 吉瓦,并在 2025 年达到约 1.9 吉瓦。这些是与合作伙伴关系和投资相关的容量数据,例如亚马逊的 500 亿美元和英伟达的 300 亿美元,而非实时需求或利用率的衡量。

GPT-5.5 在基准测试中表现如何?

OpenAI 报告了 GPT-5.5 的结果,包括 SWE-Bench Pro 上的 58.6%,Terminal-Bench 2.0 上的 82.7%,OSWorld-Verified 上的 78.7%,以及 GDPval 胜出或平局的 84.9%。OpenAI 指出,一些评估是在研究环境中以更高的推理努力进行的,因此基准分数是能力信号,而非保证的生产成功率。

微软拥有 OpenAI 多少股份?

微软表示,在资本重组后,其在 OpenAI Group PBC 的投资价值约为 1350 亿美元,按转换稀释计算约占 27%,低于此前在营利组织中持有的 32.5%。微软还表示,OpenAI 已签约购买额外 2500 亿美元的 Azure 服务,并且微软不再拥有成为 OpenAI 计算提供商的优先购买权。

OpenAI 是否公布利润或利润率数据?

没有。OpenAI 公布了收入声明、融资、估值、用户覆盖范围、企业客户和 API 吞吐量,但没有清晰的产品分项收入、毛利率、盈利能力、净收入留存率、付费 API 客户数量或每月活跃开发者数量。这些空白对于一家私有公司来说是正常的,应该影响对现有数据的解读方式。

来源和延伸阅读

OpenAI 官方融资、收入和规模

模型、API、定价和开发者平台

企业使用、信任和微软合作