Estadísticas de adopción de IA empresarial

Última actualización: 6 de julio de 2026

Las estadísticas de adopción de IA empresarial para 2026 cuentan dos verdades diferentes al mismo tiempo: la IA es ahora normal dentro de las grandes organizaciones, y la implementación madura sigue siendo mucho más rara de lo que sugiere el entusiasmo de los ejecutivos.

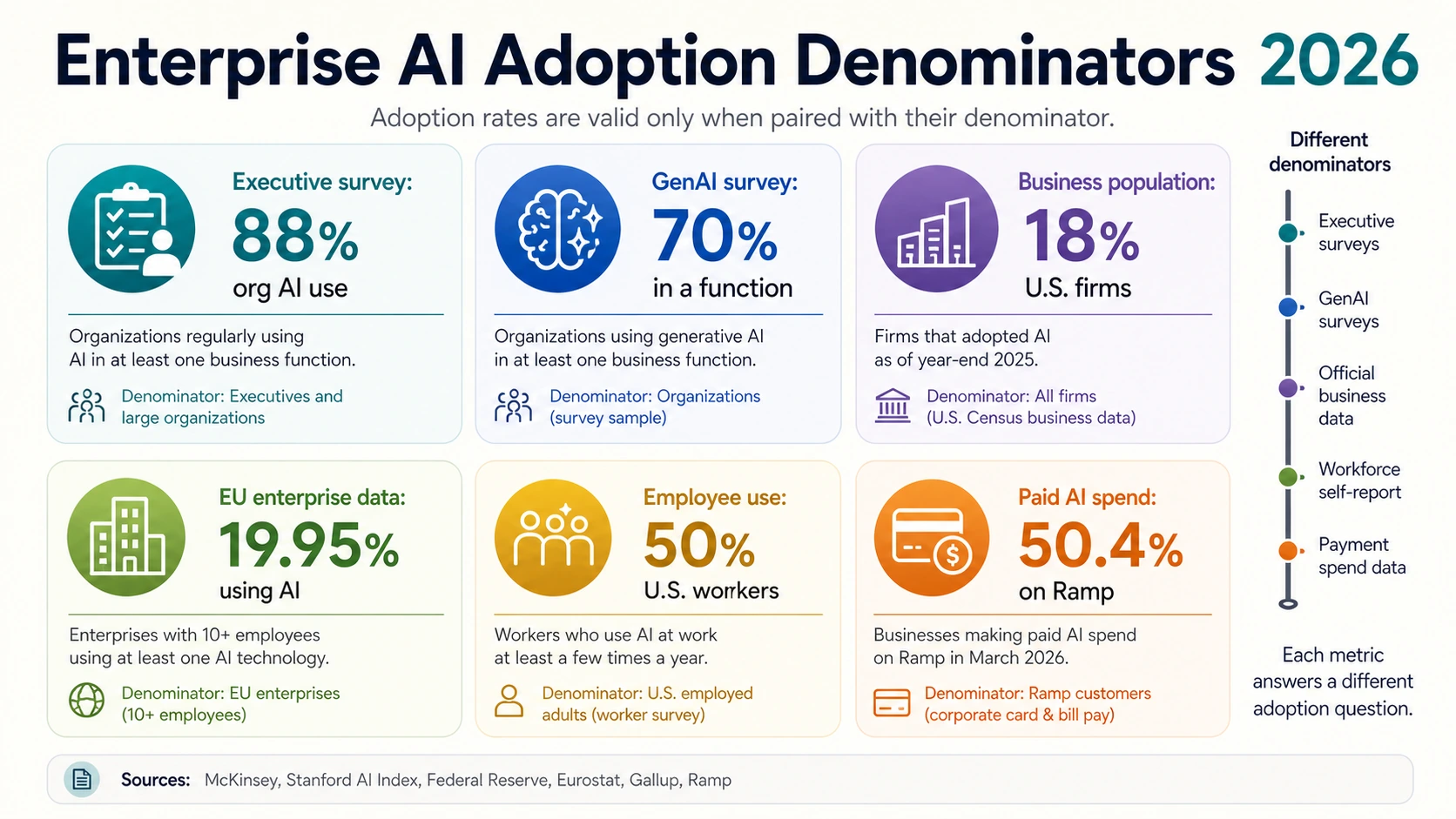

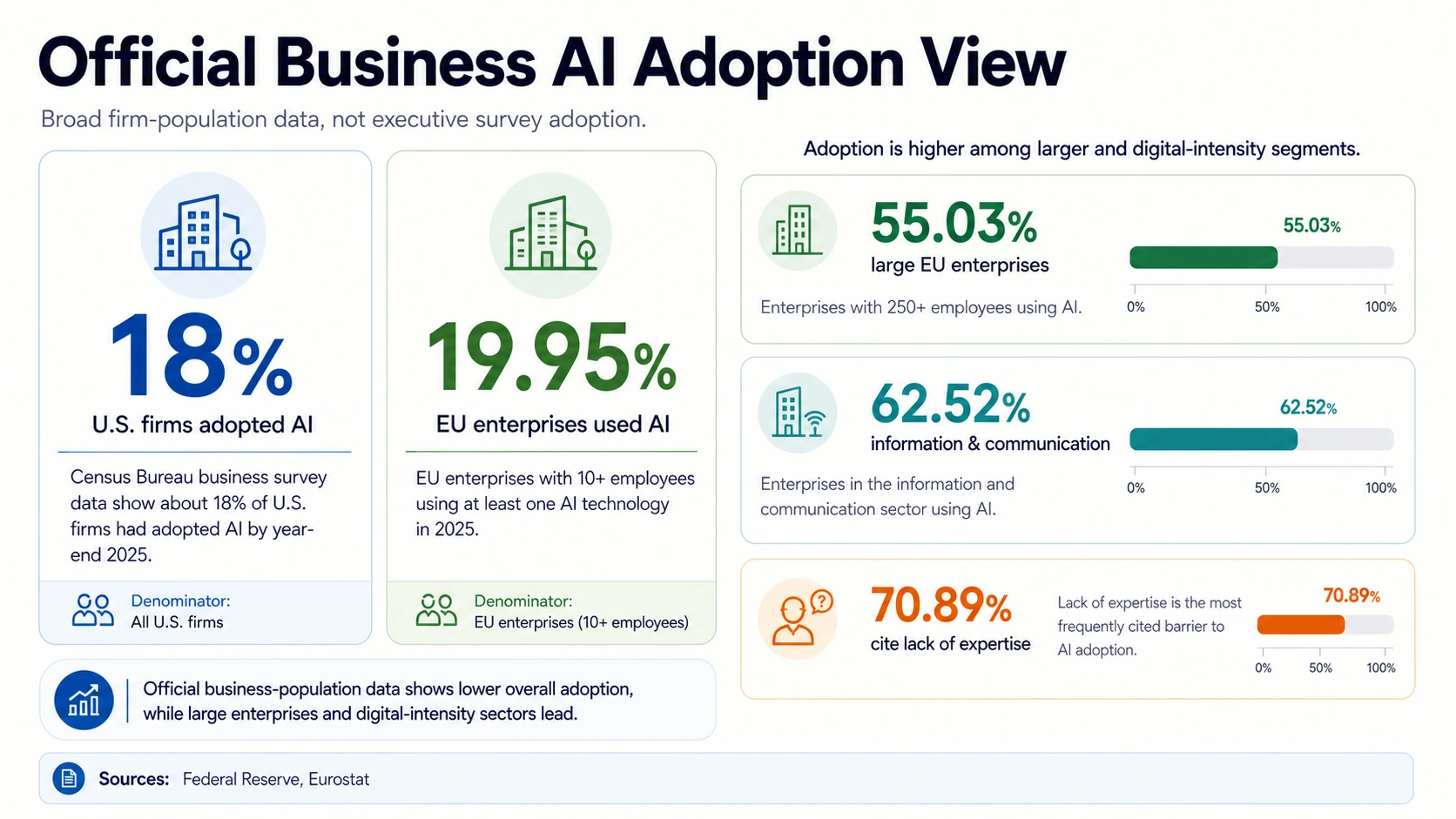

Las encuestas de gestión más amplias muestran el uso de la IA en casi todas partes. McKinsey descubrió que el 88% de las organizaciones utilizan regularmente la IA en al menos una función empresarial, y el Stanford AI Index informa de un 88% de adopción organizacional y un 70% de uso de IA generativa en al menos una función. Las encuestas empresariales oficiales son mucho más conservadoras porque cuentan todas las empresas, no solo las encuestadas más grandes o con visión tecnológica: una revisión de datos del Censo por parte de la Reserva Federal estima que alrededor del 18% de las empresas estadounidenses habían adoptado la IA a finales de 2025, y Eurostat informa que el 19,95% de las empresas de la UE utilizaron la IA en 2025.

Esa brecha es toda la historia. Los líderes empresariales ya no se preguntan si la IA importa. Están decidiendo dónde puede sobrevivir a la adquisición, el acceso a los datos, la revisión legal, el rediseño del flujo de trabajo, el control de costes y la gobernanza. Las estadísticas de adopción de IA empresarial más útiles separan seis preguntas: quién ha probado la IA, quién ha pagado por la IA, quién tiene la IA dentro de los flujos de trabajo de producción, quién puede medir el ROI, quién tiene una gobernanza que coincide con la autonomía y quién ha rediseñado el trabajo en torno a la IA en lugar de simplemente añadir un chatbot a los procesos antiguos.

Adopción de IA empresarial en 2026: el panorama general

Los números de adopción principales utilizan diferentes denominadores, por lo que deben leerse como señales separadas de encuestas, oficiales, de empleados y de gasto, en lugar de una sola cifra.

Adopción, escalado y agentes (encuestas de 2026)

ROI, gasto y preparación (encuestas de 2026)

La adopción de la IA empresarial depende del denominador

El hábito más importante al leer las estadísticas de adopción de IA empresarial es preguntar qué población cuenta cada número. La misma frase —“adopción de IA”— puede significar exposición a encuestas ejecutivas, uso generalizado de la población de empresas, comportamiento individual de los empleados o gasto en herramientas de pago, y esos cuatro denominadores producen números que difieren en más de cuatro veces.

Los números de adopción más altos suelen provenir de encuestas a ejecutivos y muestras de grandes empresas. El 88% de uso regular de IA de McKinsey se interpreta mejor como la proporción de organizaciones encuestadas con IA activa en algún lugar, no la proporción de todas las empresas de la economía que ejecutan IA de grado de producción. El 70% de uso de IA generativa en al menos una función de Stanford cuenta la misma historia: la IA ha entrado en el modelo operativo de muchas organizaciones, pero el denominador está ponderado hacia organizaciones lo suficientemente maduras como para aparecer en encuestas globales de IA.

Las agencias estadísticas oficiales utilizan un denominador diferente. La revisión de datos de EE. UU. por parte de la Reserva Federal señala que alrededor del 18% de las empresas adoptaron la IA a finales de 2025. Eurostat informa que el 19,95% de las empresas de la UE utilizan la IA en 2025. Estos números incluyen muchas pequeñas empresas sin equipos de datos dedicados ni programas de adquisición de IA, y se basan en definiciones de encuestas más estrictas que las de un gerente que dice que los empleados usan ChatGPT.

Las estadísticas a nivel de empleado añaden un tercer denominador. Gallup informa que la mitad de los estadounidenses empleados usan la IA al menos unas pocas veces al año, mientras que el 28% la usa unas pocas veces a la semana o más y el 13% la usa diariamente. El Slack Workforce Index de Salesforce dice que el 60% de los empleados de oficina usan la IA, con un uso diario muy superior al del año anterior. Estas no son tasas de implementación empresarial. Muestran que los empleados están incorporando la IA al trabajo antes de que cada organización tenga una estrategia de plataforma formal.

Los datos de gasto ofrecen una cuarta perspectiva. Los datos de pago empresarial de Ramp mostraron que su Índice de IA superó el 50,4% en marzo de 2026, lo que significa que poco más de la mitad de las empresas muestreadas tenían un gasto medible en proveedores relacionados con la IA, frente al 43,3% en julio de 2025. Esto es mucho más alto que las tasas de las encuestas empresariales del Censo porque los pagos capturan las compras de software en lugar del uso autoinformado de toda la población empresarial. La estimación de gasto en IA generativa empresarial de Menlo Ventures de 37 mil millones de dólares confirma que los presupuestos se han movido, pero el movimiento presupuestario aún no es lo mismo que la madurez del flujo de trabajo.

Lee cada número por su propio denominador

Las cifras de adopción de IA empresarial responden a diferentes preguntas. Toca una lente para ver qué mide, y qué no prueba.

McKinsey, Eurostat, Federal Reserve, Gallup, RampLa lectura práctica es simple: 2026 no es un año de curiosidad temprana para la IA empresarial. Es un año de institucionalización desigual. La adopción de encuestas de grandes empresas, el uso de empleados, la adopción empresarial oficial, los datos de pago y la implementación de producción miden todos un comportamiento real, pero cada uno responde a una pregunta diferente.

La adopción generalizada es real, pero la escalabilidad es más limitada

La encuesta de McKinsey de 2025 es una de las señales más claras de que la IA se ha convertido en una herramienta empresarial convencional. Más allá del 88% de uso regular de la IA, más de dos tercios de las organizaciones que utilizan la IA la emplean en más de una función y aproximadamente la mitad la usan en tres o más. La IA ya no está aislada en la ciencia de datos o en los laboratorios de innovación; se ha trasladado a TI, marketing y ventas, operaciones de servicio, gestión del conocimiento, desarrollo de productos y productividad interna.

Sin embargo, los mismos datos muestran la brecha de escalado. Solo alrededor de un tercio de las organizaciones encuestadas estaban escalando programas de IA, y solo el 39% informó un impacto en el EBIT a nivel empresarial, generalmente inferior al 5%. El patrón no es un fracaso. Es una difusión sin un rediseño completo.

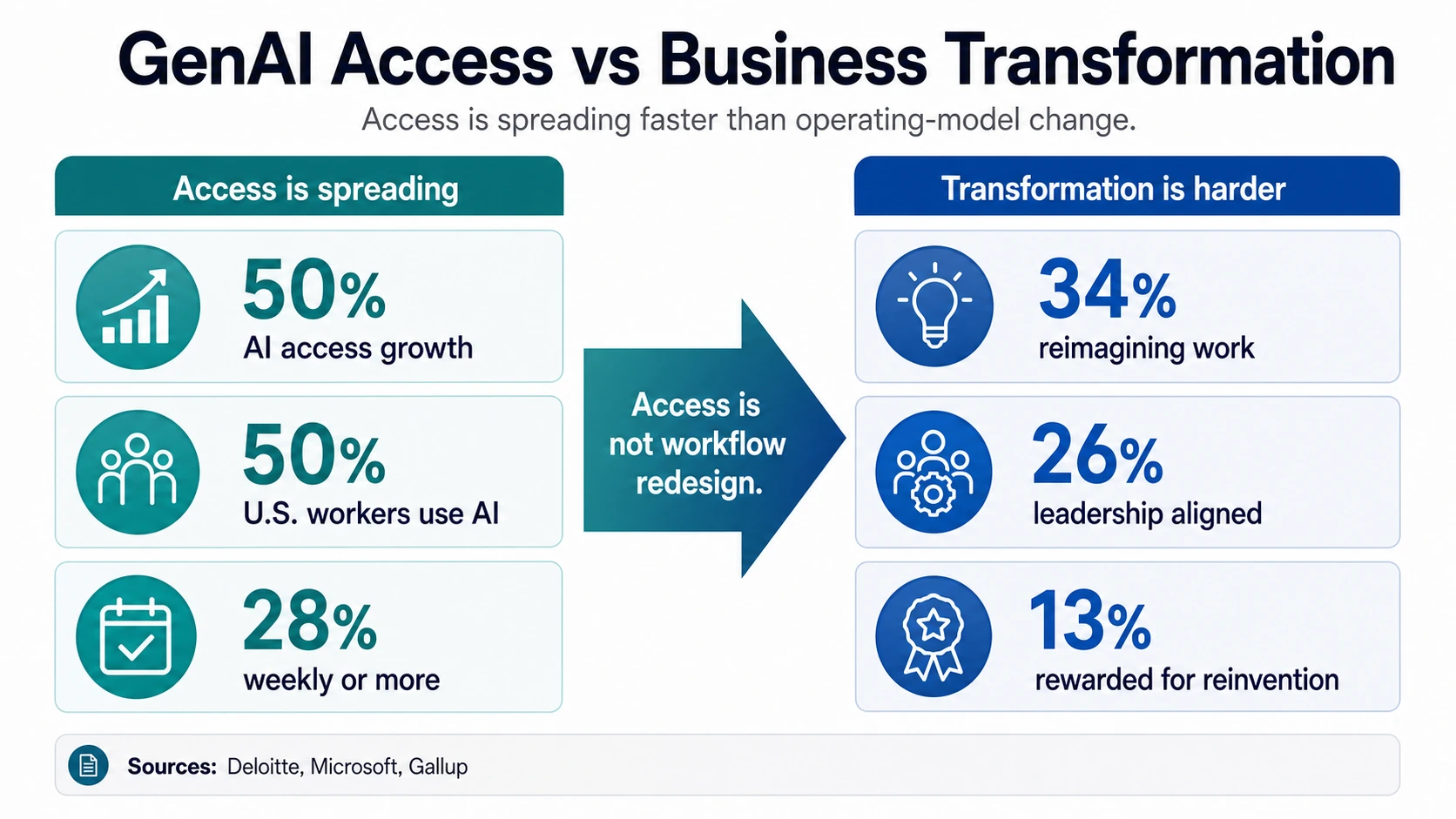

Deloitte informa de una división similar. El acceso de los empleados a la IA aumentó un 50% en 2025, y se esperaba que la proporción de empresas con al menos el 40% de los proyectos de IA en producción se duplicara en seis meses. Al mismo tiempo, Deloitte afirma que solo el 34% de las organizaciones están realmente reimaginando el negocio en torno a la IA. El acceso se está extendiendo más rápido que el cambio del modelo operativo.

El Work Trend Index de Microsoft ofrece una razón a nivel de fuerza laboral para esa brecha. Solo el 26% de los usuarios de IA dijeron que el liderazgo estaba alineado, mientras que el 65% temía quedarse atrás y solo el 13% se sentía recompensado por la reinvención. Los empleados pueden tener herramientas, pero las organizaciones a menudo carecen de los incentivos, la documentación del flujo de trabajo y el permiso gerencial necesarios para cambiar el trabajo en sí.

El acceso a la GenAI empresarial supera el cambio formal

La IA generativa se ha extendido inusualmente rápido porque los empleados pueden usarla antes de que un programa central esté listo. La Reserva Federal señala que los datos de encuestas de población en tiempo real mostraron un 41% de adopción de IA generativa relacionada con el trabajo en noviembre, mientras que las estimaciones de encuestas empresariales sugerían que una proporción menor de empresas tenía una adopción formal de IA. Esa falta de coincidencia es una de las razones por las que la IA empresarial se siente a la vez omnipresente e incompleta.

El informe NANDA del MIT describe un patrón relacionado en grandes organizaciones. Dice que más del 80% de las organizaciones exploraron o probaron ChatGPT o Copilot, casi el 40% implementó esas herramientas y aproximadamente el 40% compró suscripciones oficiales a LLM. Pero los empleados de más del 90% de las empresas encuestadas informaron de un uso personal regular de herramientas de IA, mientras que solo el 5% de las herramientas de IA empresariales personalizadas llegaron a producción. Los números son direccionales, pero capturan un comportamiento real: los empleados adoptan herramientas utilizables más rápido de lo que las empresas pueden integrar sistemas personalizados.

Los datos del Work Innovation Lab de Asana también muestran que el uso ejecutivo supera al de la fuerza laboral en general. Informa que el 52% de los ejecutivos usan la IA semanalmente, en comparación con el 36% de los empleados del conocimiento en general, con el 30% usando la IA para el análisis de datos y el 25% para tareas administrativas. Esto apunta a un patrón de adopción práctico: la IA comienza con la productividad personal, el análisis, la escritura, el resumen y la aceleración administrativa antes de convertirse en una capa de flujo de trabajo totalmente gobernada.

El Slack Workforce Index de Salesforce informa que el 40% de los empleados de oficina han trabajado con un agente de IA, y el 23% ha descargado tareas en uno. Estas son señales significativas, pero no significan que la mayoría de las empresas tengan operaciones de agentes autónomos. Significan que la interfaz entre los empleados y la IA está cambiando rápidamente: las personas asignan, verifican y combinan cada vez más las salidas de la IA en el trabajo diario.

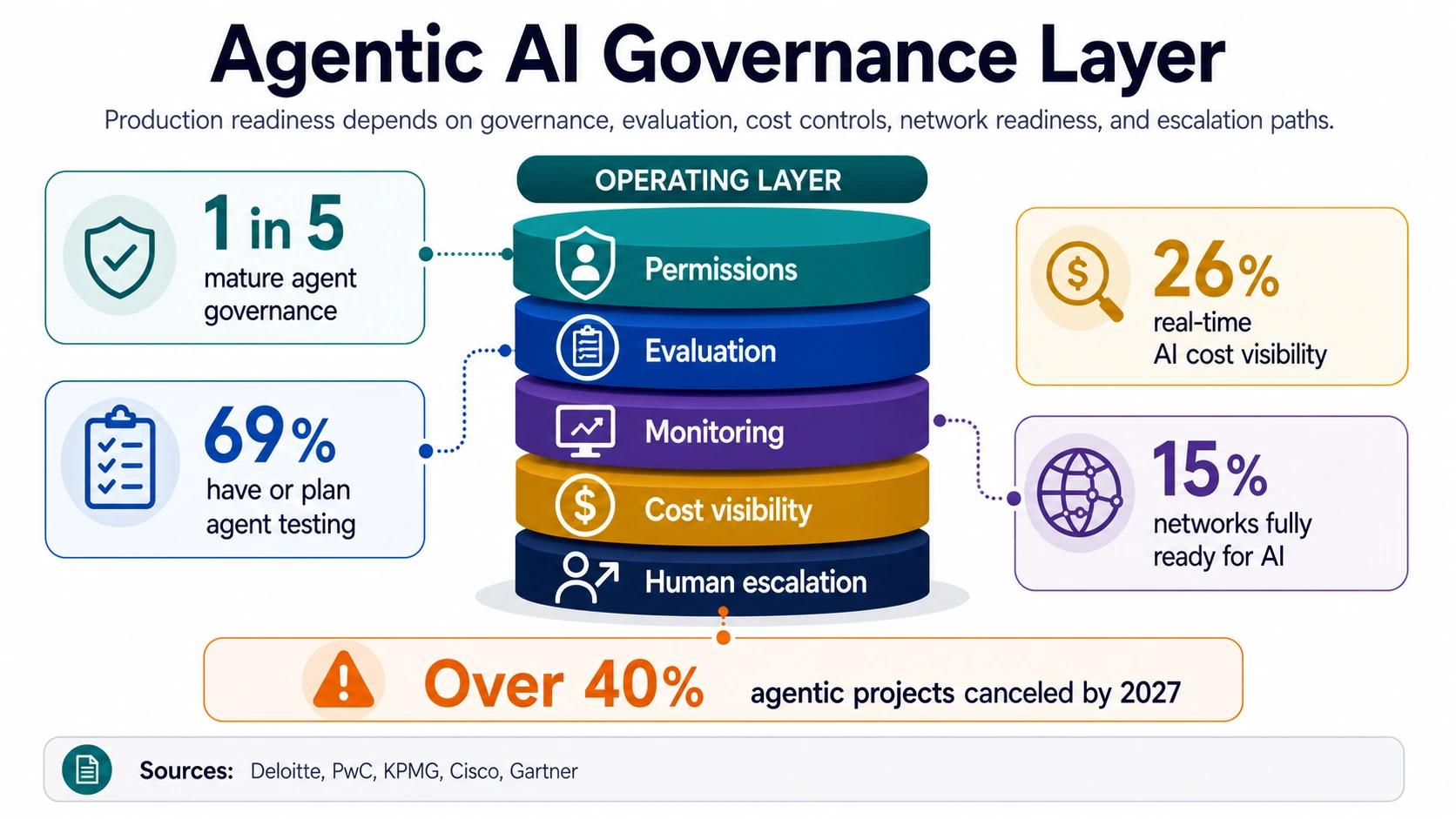

El hallazgo de Deloitte de que solo una de cada cinco empresas tiene un modelo de gobernanza maduro para agentes autónomos es el contrapeso. El acceso puede escalarse a través de licencias. La transformación requiere nuevos roles, modelos de permisos, monitoreo, rutas de escalada y responsabilidad por las decisiones tomadas con o por los sistemas de IA.

Las señales de implementación de producción y ROI son mixtas

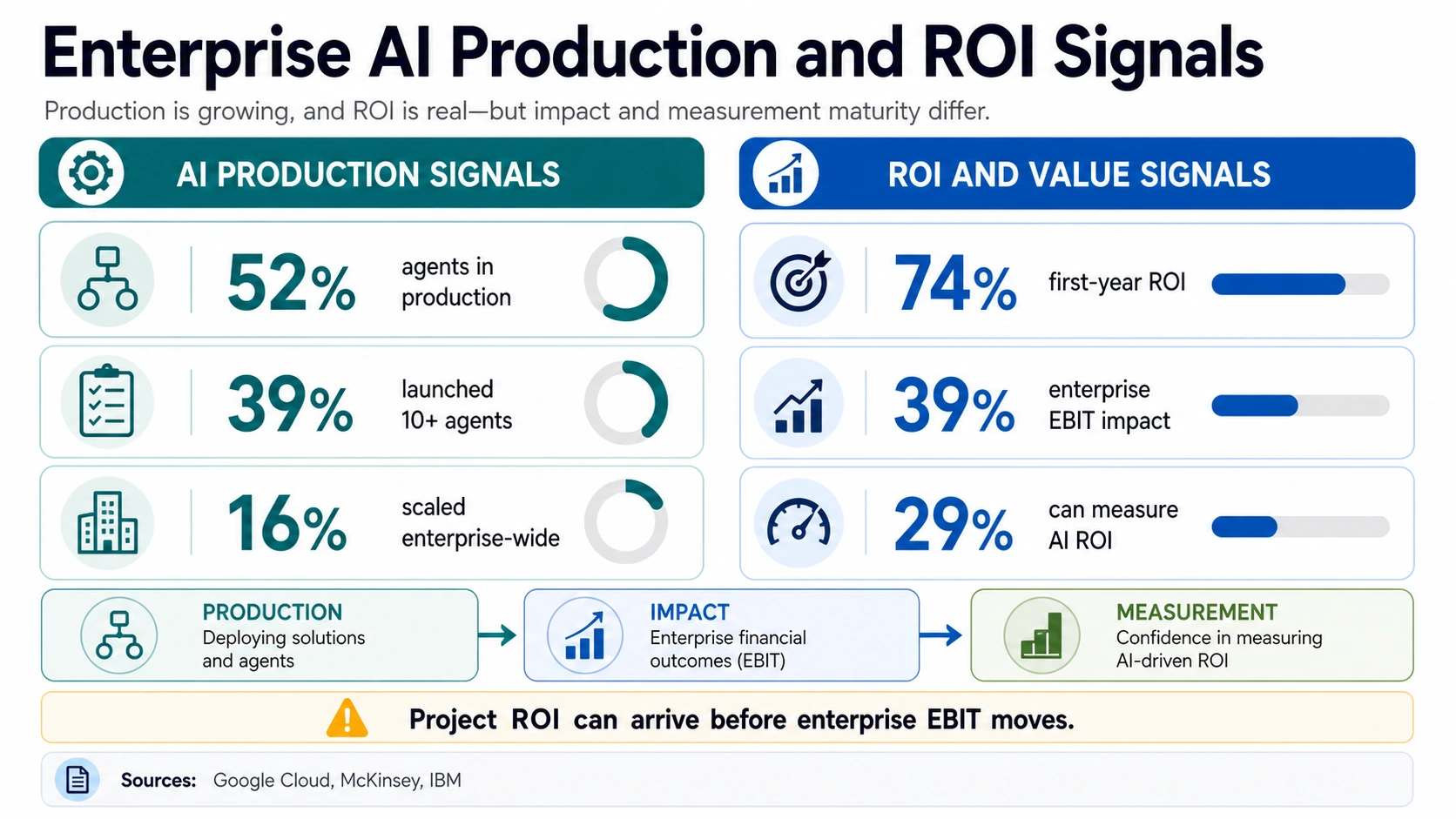

La señal de ROI positiva más fuerte proviene de organizaciones que han ido más allá de la experimentación. La encuesta global de ejecutivos de Google Cloud encontró que el 74% de las organizaciones que utilizan IA generativa lograron un ROI en el primer año. Su lanzamiento centrado en agentes también encontró que el 52% de los ejecutivos dijeron que sus organizaciones habían implementado agentes de IA en producción, el 39% había lanzado más de 10 agentes y el 56% informó un crecimiento empresarial a partir de la IA generativa.

Esas cifras deben leerse teniendo en cuenta la muestra. La encuesta de Google Cloud se centra en líderes sénior de empresas con implementación de IA generativa. Es útil para comprender lo que están viendo las empresas activas en IA, no para estimar la adopción en todas las empresas. Dentro de ese grupo, la productividad, la experiencia del cliente, el crecimiento empresarial y los ciclos de implementación más rápidos son resultados recurrentes.

La encuesta de McKinsey ofrece un marco de ROI más conservador. El 39% de las organizaciones que utilizan IA informaron un impacto en el EBIT a nivel empresarial, pero la mayoría dijo que el impacto era inferior al 5%. Esto no contradice el resultado de Google Cloud: el ROI dentro de un proyecto o función puede llegar antes de que el EBIT a nivel empresarial se mueva materialmente. En grandes empresas, el denominador para el EBIT consolidado es tan grande que muchos casos de uso exitosos permanecen invisibles en los estados financieros.

La síntesis de IBM se centra en la madurez de la medición. IBM dice que solo alrededor del 29% de las organizaciones pueden medir con confianza el ROI de la IA, aunque muchas ven ganancias de productividad, y cita hallazgos de estudios de CEO que aproximadamente una cuarta parte de las iniciativas de IA ofrecen el ROI esperado y el 16% se escala a nivel empresarial. Si el proceso de referencia, el modelo de costes y la métrica de éxito no están claros, el impacto de la IA se vuelve difícil de defender incluso cuando los equipos se sienten más rápidos.

El embudo de madurez de la IA empresarial

Cada etapa cuenta una población diferente y proviene de una encuesta diferente, por lo que se trata de un embudo narrativo, no de una cohorte seguida a lo largo del tiempo: el uso generalizado se reduce a agentes de producción, luego al impacto en el EBIT reportado, y luego a la medición confiable del ROI.

McKinsey, Google Cloud, IBMLos datos de advertencia provienen de MIT NANDA y Gartner. El informe empresarial preliminar de MIT NANDA dice que la inversión en IA generativa empresarial alcanzó los 30 mil millones a 40 mil millones de dólares, pero el 95% de las iniciativas revisadas no generaron ningún retorno, mientras que el 5% de los pilotos integrados extrajeron millones. Gartner predice que más del 40% de los proyectos de IA agéntica se cancelarán a finales de 2027. Ambos deben tratarse como advertencias sobre un ajuste deficiente, controles débiles, economía poco clara y proliferación de pilotos, no como prueba de que la IA no funciona.

La lectura más justa del ROI de 2026 no es ni exageración ni desestimación. La IA empresarial puede producir un valor medible rápidamente en casos de uso delimitados, especialmente cuando los flujos de trabajo se rediseñan y las métricas son explícitas. La transformación financiera a nivel empresarial sigue siendo menos común que la adopción de herramientas.

Los presupuestos siguen aumentando incluso cuando los líderes exigen pruebas

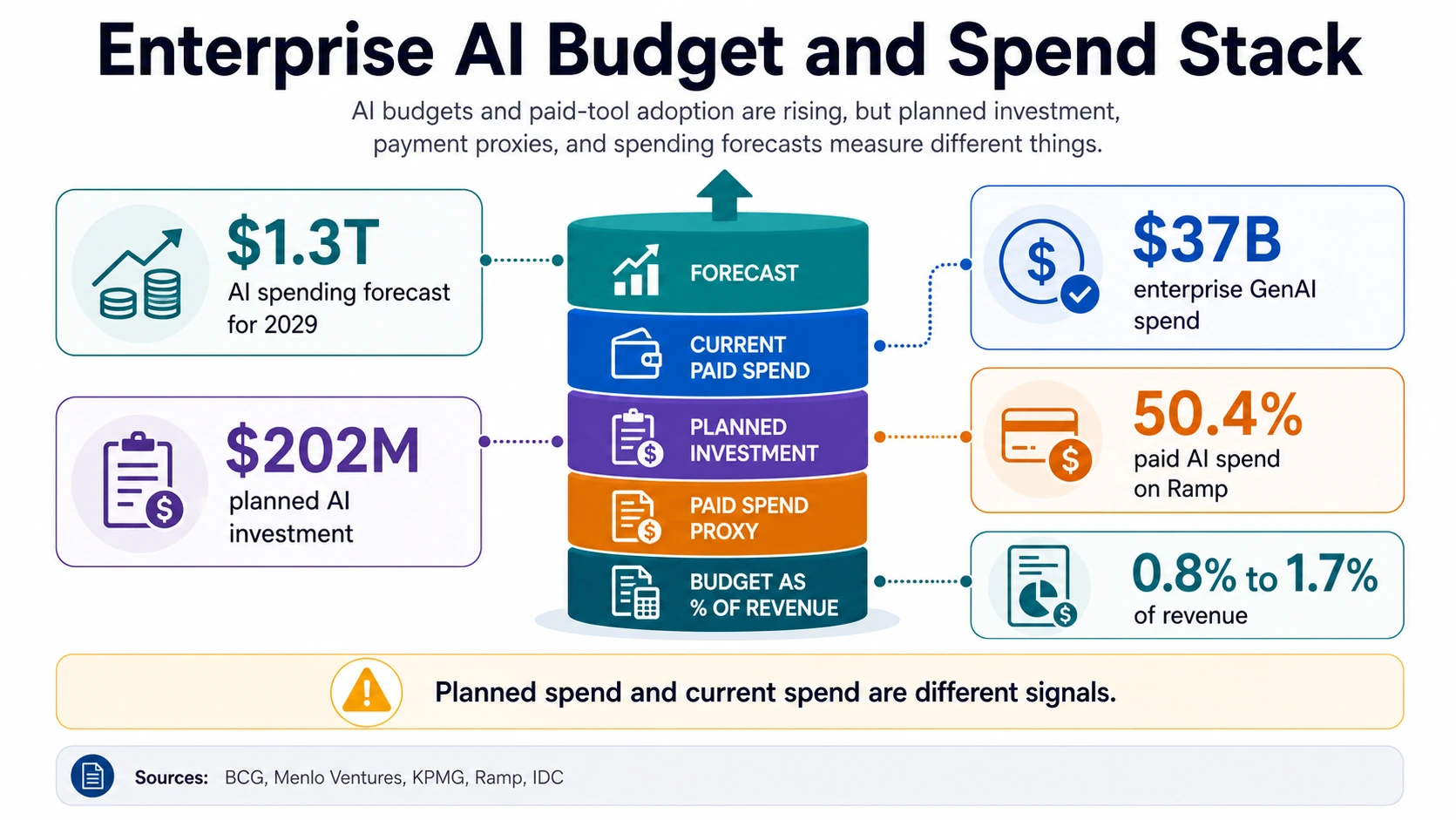

Los presupuestos de IA se están expandiendo porque los ejecutivos ven la IA como una capacidad estratégica, no como una categoría de software discrecional. La encuesta de BCG de 2026 dice que se espera que el gasto en IA se duplique con creces, del 0,8% al 1,7% de los ingresos, y el 94% de los ejecutivos encuestados dijeron que seguirían invirtiendo incluso si los rendimientos no llegaran en 2026. Los líderes están tratando la IA como un cambio operativo de varios años en lugar de un experimento de ROI trimestral.

Menlo Ventures estima que el gasto empresarial en IA generativa alcanzó los 37 mil millones de dólares en 2025, un aumento de 3,2 veces desde los 11,5 mil millones de dólares en 2024, con 19 mil millones de dólares destinados a la capa de aplicación. Las empresas ya no solo compran acceso a modelos fundamentales. Están comprando aplicaciones, herramientas de flujo de trabajo, asistentes de codificación, sistemas de ventas y servicios, plataformas de datos y capas de automatización que empaquetan modelos en el trabajo diario.

Previsión de gasto mundial en IA de IDC

IDC proyecta una tasa de crecimiento anual compuesta del 31,9% de 2025 a 2029, alcanzando los 1,3 billones de dólares. Los puntos entre los extremos son una interpolación suave de la CAGR, que se muestra solo para la forma. Fuente: IDC.

El AI Pulse del segundo trimestre de KPMG encontró que los líderes planearon una inversión promedio de 202 millones de dólares en IA durante los próximos 12 meses, pero solo el 26% tenía visibilidad en tiempo real de los costes de IA y el 35% citó la gestión de costes o la alfabetización económica como una barrera. En el cuarto trimestre, KPMG informó un gasto planificado en IA de 124 millones de dólares durante el próximo año, con el 67% diciendo que mantendrían el gasto en IA incluso en una recesión. La cifra más baja del cuarto trimestre no borra la tendencia; muestra a los líderes revisando programas a medida que los costes de los agentes y modelos se vuelven más visibles.

Los datos basados en pagos de Ramp muestran que el gasto en IA se está volviendo rutinario en todos los segmentos comerciales. Su Índice de IA de marzo de 2026 alcanzó el 50,4%, con una adopción mucho mayor entre las empresas respaldadas por capital de riesgo y capital privado. La adquisición puede revelar una adopción que las encuestas no detectan: una empresa puede no describirse a sí misma como adoptante de IA, pero las facturas recurrentes de productos de IA muestran que la IA está entrando en la pila de software.

La previsión de IDC ofrece la versión macro de la misma tendencia. Se proyecta que el gasto mundial en IA alcanzará los 1,3 billones de dólares en 2029, creciendo a una tasa anual compuesta del 31,9% desde 2025. Gartner espera que el 40% de las aplicaciones empresariales incluyan agentes de IA específicos para tareas a finales de 2026, frente a menos del 5% en 2025. Si esto se mantiene, gran parte de la adopción llegará a través de actualizaciones de software en lugar de proyectos de IA independientes. Las divulgaciones de Accenture muestran el lado del mercado de servicios: 2.700 millones de dólares en ingresos de IA generativa y agéntica en el año fiscal 2025 y 5.900 millones de dólares en reservas relacionadas.

Dónde las empresas están implementando la IA primero

La adopción de la IA empresarial se concentra en funciones con gran volumen de trabajo lingüístico, interacción con el cliente, análisis, contenido, software y decisiones repetibles. McKinsey informa de actividad común de IA en TI, marketing y ventas, operaciones de servicio y gestión del conocimiento. Estas funciones comparten una característica práctica: gran parte del trabajo puede acelerarse mediante la búsqueda, el resumen, la clasificación, la redacción, la codificación, el enrutamiento o el soporte de decisiones.

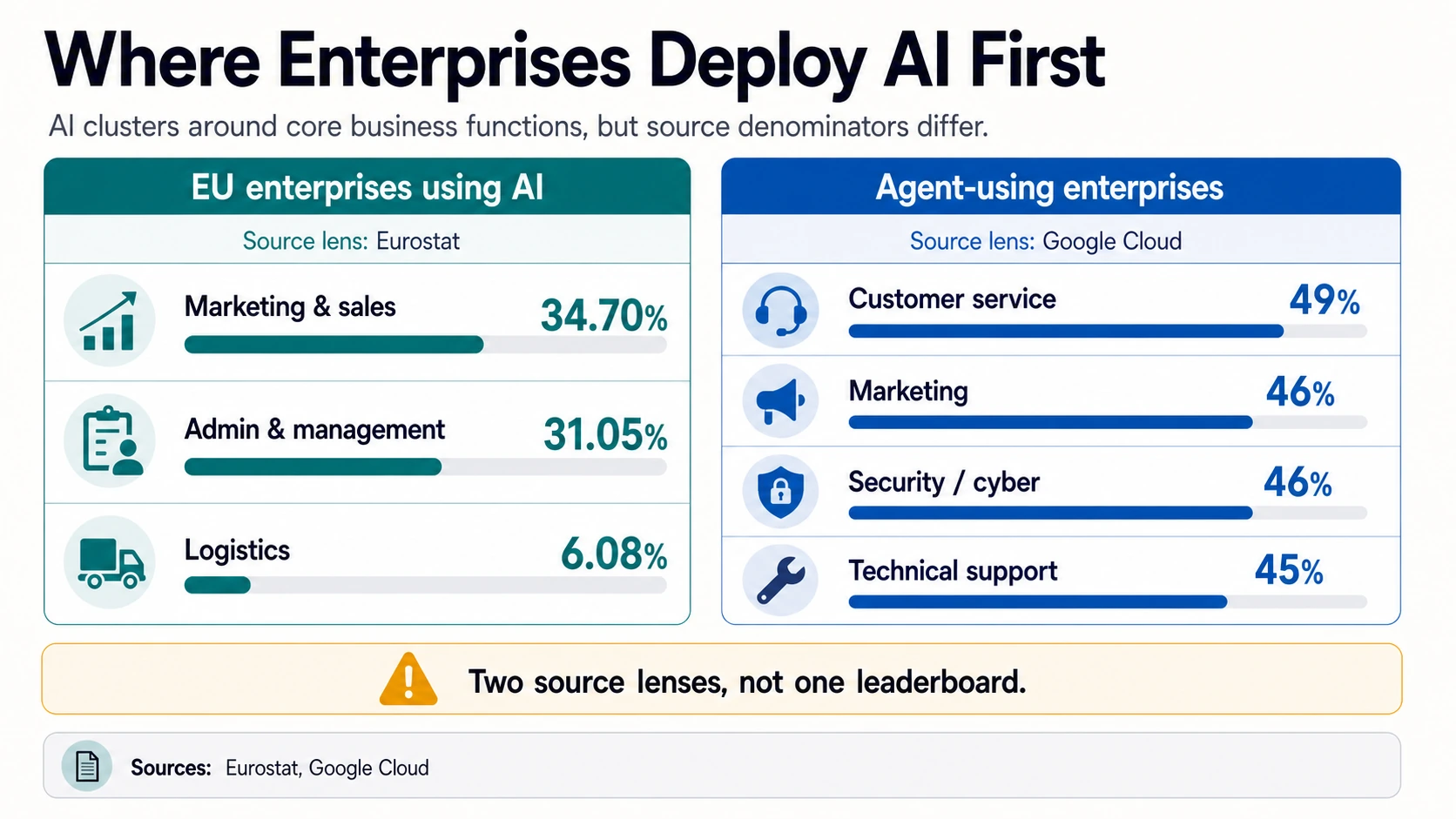

Eurostat ofrece un desglose más oficial para las empresas de la UE que utilizan IA. Entre las empresas que utilizan IA, el 34,70% la utilizó para marketing o ventas, el 31,05% para administración o gestión empresarial, y el 6,08% para logística. Por tecnología, el 11,75% de todas las empresas de la UE utilizaron minería de texto, el 9,55% utilizaron generación de imágenes, vídeo, audio o texto, y el 8,76% utilizaron generación de lenguaje o código, aumentando al 31,68% en grandes empresas.

Dos lentes de origen, no una única clasificación

Estas clasificaciones de casos de uso provienen de diferentes denominadores; no las fusiones. Toca para alternar entre los propósitos de las empresas de la UE de Eurostat y las empresas que utilizan agentes de Google Cloud.

Eurostat, Google CloudEl servicio al cliente es una de las áreas más claras de adopción de agentes. Google Cloud informa que entre las organizaciones que utilizan agentes, el servicio o la experiencia del cliente fue el caso de uso más común con el 49%, seguido del marketing con el 46%, la seguridad y la ciberseguridad con el 46%, y el soporte técnico con el 45%. Salesforce informa que el 85% de las organizaciones de servicio utilizan al menos una forma de IA, y Zendesk dice que los líderes de CX ven cada vez más a los agentes de IA con memoria como fundamentales para viajes personalizados.

El desarrollo de software sigue siendo un caso de uso interno de alta adopción, incluso cuando no se cuenta como un programa de IA separado. La cifra de generación de lenguaje o código del 8,76% de Eurostat en todas las empresas de la UE aumenta drásticamente entre las grandes empresas, y McKinsey sitúa a TI entre las áreas de uso de IA más comunes. La generación de código, la explicación de código, la escritura de pruebas, la documentación y la clasificación de problemas se ajustan bien a las fortalezas de los modelos generativos. Los casos de uso de seguridad y ciberseguridad también están entrando en producción, con Google Cloud listando seguridad y ciberseguridad en el 46% entre los casos de uso de agentes.

El trabajo administrativo y de gestión es la categoría “durmiente”. Asana encontró que el 25% de los empleados del conocimiento usan la IA para tareas administrativas, y Eurostat encontró que el 31,05% de las empresas de la UE que usan IA la aplican a la administración o gestión empresarial. Aquí es donde los copilotos internos, los resúmenes de reuniones, la redacción de documentos, el análisis de hojas de cálculo y la automatización del flujo de trabajo crean muchas pequeñas ganancias que rara vez aparecen como un único proyecto principal.

La IA agéntica avanza rápido, pero la gobernanza es el freno

La adopción de la IA agéntica es la parte más confusa del panorama de 2026 porque las definiciones varían. McKinsey informa que el 23% de las organizaciones estaban escalando la IA agéntica en algún lugar, mientras que el 39% estaba experimentando. Google Cloud informa un 52% de implementación de agentes en producción entre ejecutivos de empresas con IA generativa. El pulso del segundo trimestre de KPMG encontró un 53% de implementación de agentes, mientras que su actualización del cuarto trimestre encontró un 26% de implementación de agentes después de un pico del 42% en el tercer trimestre.

Estos números coexisten porque “agente” puede significar varias cosas: un asistente de servicio al cliente con acceso a herramientas, un bot de flujo de trabajo que completa tareas de varios pasos, un agente de codificación, un asistente de clasificación de seguridad, un asistente de investigación interno o un grupo de agentes coordinados en torno a un proceso de negocio. Un asistente estrecho que utiliza herramientas es mucho más fácil de implementar que un sistema de alta autonomía que puede ejecutar transacciones, cambiar registros o activar acciones posteriores.

La madurez de la gobernanza es el factor limitante. Deloitte dice que solo una de cada cinco empresas tiene un modelo de gobernanza maduro para agentes autónomos. PwC descubrió que el 69% de las organizaciones en etapa estratégica tienen o planean evaluación y pruebas para la actividad de los agentes de IA. KPMG dice que solo el 26% tiene visibilidad en tiempo real de los costes de IA, lo que importa porque los sistemas autónomos y semiautónomos pueden crear costes de uso difíciles de gestionar después de la implementación.

El problema del control no es abstracto. OWASP describe la agencia excesiva como un riesgo cuando a los sistemas basados en LLM se les otorga demasiada funcionalidad, permiso o autonomía. El Perfil de IA Generativa del NIST recomienda validación estructurada, entornos de prueba específicos, limitaciones documentadas, revisión de fuentes y citas, y planes de monitoreo posterior a la implementación. Estos controles son los que permiten a una empresa pasar de un asistente útil a un actor de flujo de trabajo de confianza.

La gobernanza, la regulación y la infraestructura son ahora problemas de adopción

La gobernanza de la IA ha pasado de la revisión legal a la preparación operativa. El Marco de Gestión de Riesgos de IA del NIST se creó para ayudar a las organizaciones a gestionar los riesgos de la IA para individuos, organizaciones y la sociedad. Para la adopción empresarial, el punto importante no es solo el cumplimiento, sino la repetibilidad: los equipos necesitan una forma compartida de mapear los riesgos, medir el rendimiento, definir la supervisión humana, documentar las limitaciones y monitorear los sistemas después de su lanzamiento.

La regulación es otra razón por la que la adopción difiere según el mercado y el caso de uso. La Ley de IA de la UE entró en vigor el 1 de agosto de 2024, con obligaciones que se aplicarán en fases, incluida la plena aplicabilidad a partir del 2 de agosto de 2026, sujeta a excepciones y plazos posteriores para algunas áreas de alto riesgo. Las empresas que operan a través de las fronteras deben clasificar los sistemas, gestionar la documentación, capacitar al personal y comprender cuándo se aplican los requisitos generales o de alto riesgo.

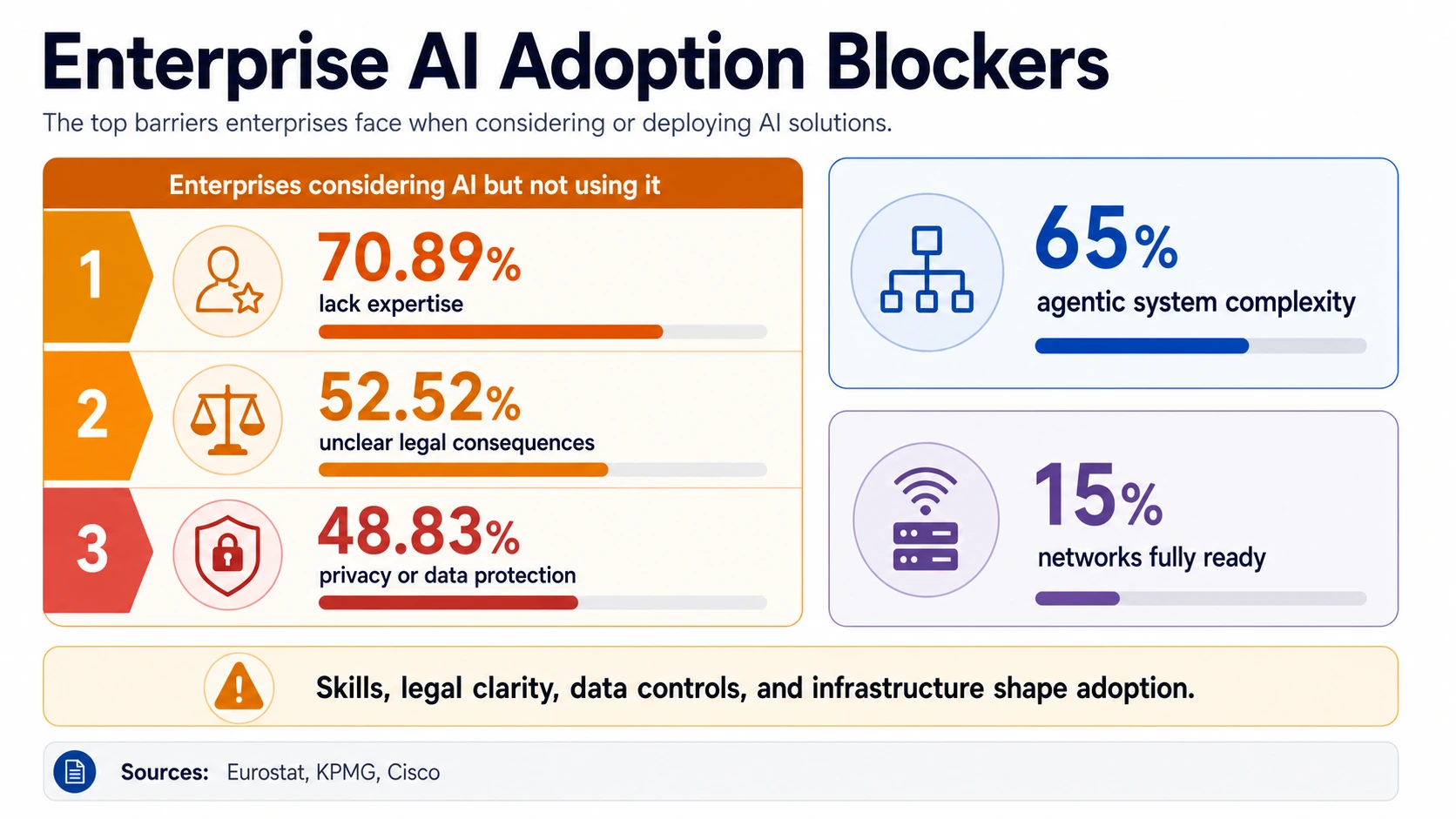

La preparación de la infraestructura también puede ralentizar la adopción. Cisco informa que el 58% de las organizaciones tienen una estrategia de IA bien definida, pero solo el 15% tienen redes totalmente preparadas para la IA. La IA de producción consume muchos datos, es sensible a la latencia, a la seguridad y a menudo se integra en muchos sistemas existentes. Una presentación de estrategia no puede compensar un acceso deficiente a los datos, controles de identidad frágiles, una observabilidad deficiente o redes sobrecargadas.

La gobernanza de costes es cada vez más visible. El AI Pulse del segundo trimestre de KPMG encontró que solo el 26% de los líderes tenían visibilidad en tiempo real de los costes de IA, mientras que el 66% usaba paneles de control, el 61% usaba procesos de aprobación y el 36% usaba controles directos de tokens o uso. Los costes de IA no siempre tienen la forma de los asientos SaaS tradicionales: los modelos basados en el uso, los bucles de agentes, las llamadas de recuperación, los niveles de modelos y los precios específicos del proveedor pueden convertir un piloto exitoso en una sorpresa presupuestaria. La privacidad y la seguridad de los datos siguen siendo criterios de compra fundamentales: Google Cloud informa que el 37% de los ejecutivos clasificaron la privacidad y la seguridad de los datos entre sus tres principales consideraciones al elegir un proveedor de LLM, y Eurostat encontró que el 48,83% de los no adoptantes de la UE citaron preocupaciones de privacidad o protección de datos.

Los mayores obstáculos son las habilidades, la claridad legal, los datos y la gestión del cambio

Los principales obstáculos para la adopción de la IA son notablemente consistentes en todos los conjuntos de datos. La encuesta oficial de empresas de Eurostat encontró que, entre las empresas que consideraron la IA pero no la utilizaron, el 70,89% citó la falta de experiencia. Esa es la explicación más directa de por qué las pequeñas y medianas empresas se quedan atrás de las grandes: una empresa puede ver el valor pero carecer de las personas para evaluar, implementar, integrar y monitorear el sistema.

La incertidumbre legal es el segundo gran obstáculo. Eurostat informa que el 52,52% cita consecuencias legales poco claras, y la Ley de IA de la UE añade un entorno de cumplimiento por fases para las empresas que operan en Europa. La incertidumbre legal puede ralentizar la adquisición, el intercambio de datos, la selección de modelos, la aprobación de casos de uso y la implementación en flujos de trabajo orientados al cliente.

La complejidad está aumentando a medida que las empresas pasan de los copilotos a los agentes. El AI Pulse del cuarto trimestre de KPMG encontró que el 65% citó la complejidad del sistema agéntico como una barrera principal. Los sistemas de agentes afectan a más aspectos del negocio que las herramientas de respuesta a indicaciones: necesitan permisos de herramientas, integración de flujos de trabajo, evaluación, límites de costes, traspasos, monitoreo y un modelo operativo humano que defina quién es el propietario del trabajo del agente.

Las habilidades y los incentivos también aparecen en la investigación de la fuerza laboral. Microsoft descubrió que solo el 13% de los usuarios de IA se sentían recompensados por la reinvención, mientras que muchos temían quedarse atrás. La adopción de la IA empresarial no es solo un problema de capacitación; también es un problema de gestión, donde las personas necesitan permiso, claridad de roles y una razón para rediseñar el trabajo en lugar de acelerar en privado las tareas antiguas. Las limitaciones de datos e infraestructura siguen siendo persistentes: la cifra de preparación de la red del 15% de Cisco es un recordatorio de que la adopción de la IA depende de las bases técnicas fuera de la capa del modelo.

Lo que significan los datos de 2026 para operadores y constructores de IA

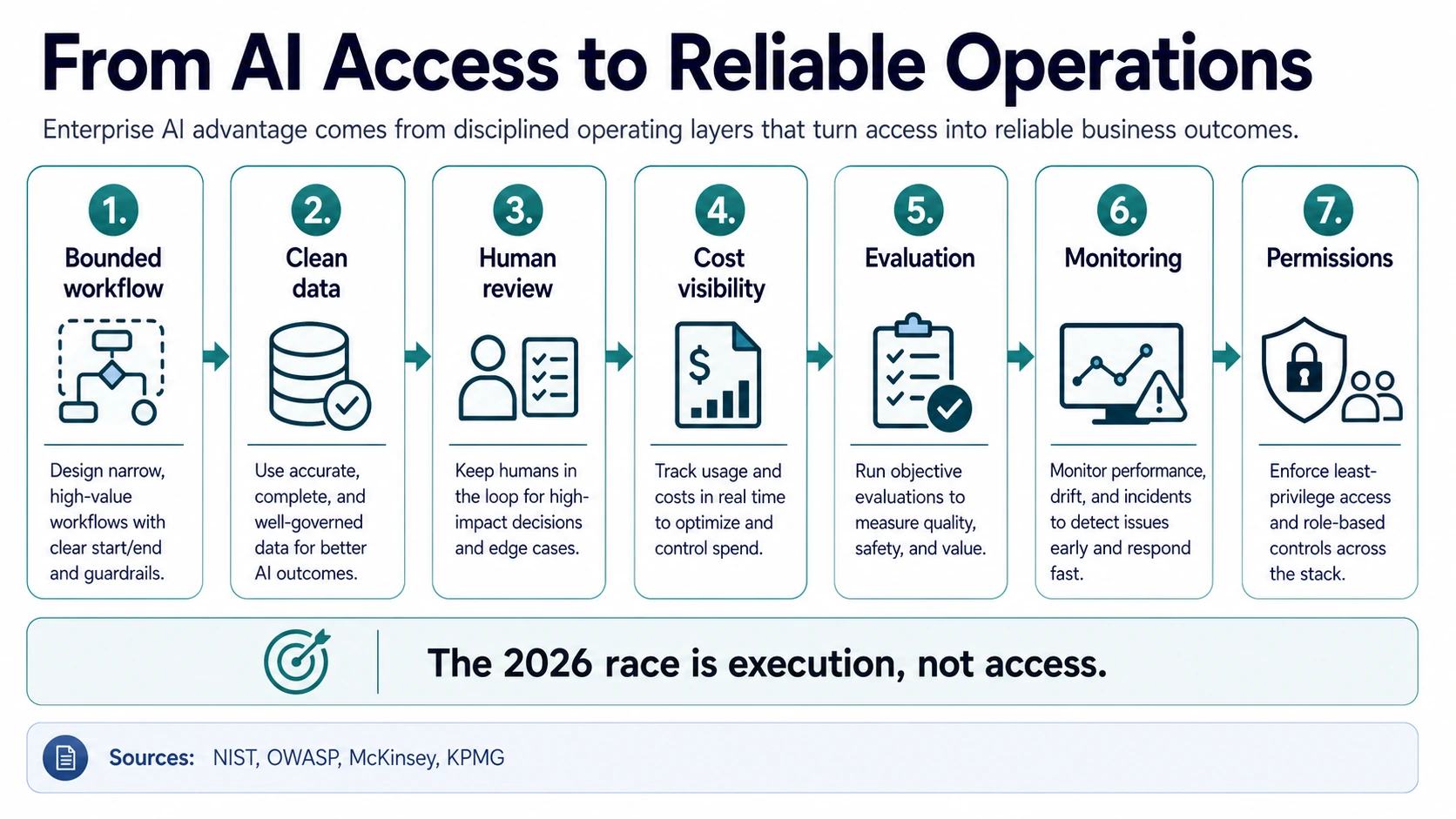

Para los operadores empresariales, los datos de adopción abogan por reducir los primeros flujos de trabajo de producción. Los casos de uso iniciales más sólidos suelen tener una cola de trabajo definida, un tiempo de ciclo medible, criterios de calidad conocidos y un revisor humano claro. La clasificación de soporte al cliente, la investigación de ventas, la producción de marketing, la asistencia de codificación, la revisión de cumplimiento, el análisis de adquisiciones y el trabajo de conocimiento interno se ajustan a este patrón, lo suficientemente específicos como para ser medibles y lo suficientemente importantes como para importar.

Comience con un flujo de trabajo delimitado.

Elija una cola de trabajo definida con un tiempo de ciclo medible, criterios de calidad conocidos y un revisor humano claro antes de escalar.

Arregle la base de datos.

Datos internos limpios, conectores seguros, acceso con reconocimiento de identidad y calidad de recuperación: Cisco encontró que solo el 15% de las redes estaban completamente preparadas para la IA.

Mantenga un humano en el bucle.

Asigne, verifique y combine las salidas de la IA con una responsabilidad explícita; la transformación necesita nuevos roles, no solo licencias.

Haga visible el coste.

Solo el 26% de los líderes tienen visibilidad en tiempo real de los costes de IA (KPMG); los modelos basados en el uso y los bucles de agentes pueden convertir un piloto en una sorpresa presupuestaria.

Integre la evaluación.

PwC encontró que el 69% de las organizaciones en etapa estratégica tienen o planean evaluación y pruebas para la actividad de los agentes; constrúyalo antes del lanzamiento, no después.

Planifique el monitoreo posterior a la implementación.

El NIST recomienda la validación estructurada, las limitaciones documentadas y los planes de monitoreo como práctica estándar, no como papeleo.

Limite estrictamente los permisos.

OWASP advierte que la agencia excesiva (demasiada funcionalidad, permiso o autonomía) es un riesgo central de LLM contra el que hay que diseñar.

Para los constructores de IA, la oportunidad ya no es solo el acceso a modelos. Los compradores necesitan madurez de implementación: controles de seguridad, visibilidad administrativa, análisis de uso, integración de flujos de trabajo, arneses de evaluación, registros de auditoría, controles de datos, permisos basados en roles y afirmaciones de ROI creíbles. La evidencia de McKinsey de que las empresas de alto rendimiento tienen más probabilidades de rediseñar los flujos de trabajo debería dar forma al diseño del producto: las herramientas que se ajustan al flujo de trabajo real superan a las herramientas que solo se ven bien en una demostración.

Los datos presupuestarios son alentadores, pero elevan el listón. El aumento esperado del gasto en IA de BCG al 1,7% de los ingresos, la estimación de Menlo de 37 mil millones de dólares en gasto en GenAI empresarial y la previsión de IDC de 1,3 billones de dólares para 2029 apuntan a un gran mercado. La cifra de visibilidad de costes en tiempo real del 26% de KPMG apunta a la próxima preocupación del comprador: los proveedores que ayuden a los clientes a ver el coste, la calidad y el riesgo en un solo lugar tendrán un caso empresarial más sólido. Para los equipos que adoptan la IA internamente, el camino más seguro es por etapas: flujos de trabajo asistenciales primero, luego automatización delimitada, luego acción agéntica donde el riesgo es conocido y el bucle de revisión es fuerte.

Lectura de datos de adopción sin ser engañado

Cuando una estadística dice “adopción de IA”, primero verifique el denominador. Una encuesta ejecutiva de grandes empresas como el 88% de uso de IA de McKinsey mide la exposición organizacional entre los encuestados. Una encuesta empresarial oficial como el 19,95% de uso de IA empresarial de Eurostat mide una población más amplia. Una encuesta de fuerza laboral como el 50% de uso de IA por parte de los empleados de Gallup mide el comportamiento individual. Un índice de gasto como el 50,4% de adopción de pagos de IA de Ramp mide los pagos a proveedores. Cada uno es válido, pero ninguno debe usarse solo.

Luego, verifique el nivel de madurez. Exploración, licencia pagada, piloto, implementación en producción, implementación escalada, ROI medido e impacto en el EBIT empresarial son etapas diferentes. La brecha del informe MIT NANDA entre la exploración generalizada y el 5% de producción de herramientas personalizadas es una forma de ver el problema de la madurez. La brecha de Deloitte entre el 50% de crecimiento del acceso y el 34% de reimaginación empresarial real es otra.

Finalmente, compruebe si el sistema es asistencial o autónomo. Un asistente de escritura, un copiloto de búsqueda interno, una herramienta de sugerencia de código y un agente que puede llamar a herramientas y cambiar registros conllevan diferentes riesgos. La previsión de cancelación de agentes de Gartner, la cifra de gobernanza de agentes maduros de uno de cada cinco de Deloitte y la señal de evaluación y pruebas de agentes de PwC muestran por qué las estadísticas de agentes requieren una precaución adicional.

Preguntas frecuentes

¿Qué porcentaje de empresas utiliza IA en 2026?

Depende del denominador. McKinsey encontró que el 88% de las organizaciones encuestadas utilizan regularmente la IA en al menos una función, y el Stanford AI Index informa un 88% de adopción organizacional. Pero las encuestas empresariales oficiales son mucho más bajas: la Reserva Federal de EE. UU. estima que alrededor del 18% de las empresas habían adoptado la IA a finales de 2025, y Eurostat informa que el 19,95% de las empresas de la UE utilizaron la IA en 2025.

¿Por qué varían tanto las estadísticas de adopción de IA empresarial?

Porque cada encuesta cuenta una población diferente. Las encuestas ejecutivas como la de McKinsey (88%) muestrean organizaciones con visión de futuro en IA, las agencias estadísticas oficiales como Eurostat (19,95%) cuentan todas las empresas, incluidas las pequeñas, las encuestas a empleados como la de Gallup (50%) miden el comportamiento individual, y los índices de pago como el de Ramp (50,4%) miden el gasto de los proveedores. Todos son válidos, pero ninguno debe usarse solo.

¿Cuántas empresas han implementado agentes de IA en producción?

Las estimaciones difieren según la muestra y la definición. Google Cloud encontró que el 52% de los ejecutivos de empresas de IA generativa dijeron que sus organizaciones implementaron agentes en producción, y KPMG Q2 encontró que el 53% implementó agentes, pero KPMG Q4 informó solo el 26%, frente al 42% en Q3. Gartner predice que más del 40% de los proyectos de IA agéntica se cancelarán a finales de 2027.

¿Pueden las empresas medir realmente el ROI de la IA?

A menudo no con confianza. Google Cloud informa que el 74% de las organizaciones que utilizan IA generativa lograron un ROI en el primer año, pero IBM dice que solo alrededor del 29% puede medir con confianza el ROI de la IA. McKinsey encontró que el 39% de las organizaciones que utilizan IA informan un impacto en el EBIT a nivel empresarial, aunque la mayoría dice que el impacto es inferior al 5%.

¿Cuánto están gastando las empresas en IA?

Menlo Ventures estima que el gasto empresarial en IA generativa alcanzó los 37 mil millones de dólares en 2025, frente a los 11,5 mil millones de dólares en 2024. BCG espera que el gasto en IA se duplique con creces, del 0,8% al 1,7% de los ingresos, e IDC pronostica que el gasto mundial en IA alcanzará los 1,3 billones de dólares en 2029, creciendo a una tasa anual compuesta del 31,9% desde 2025.

¿Cuáles son los mayores obstáculos para la adopción de la IA empresarial?

Eurostat encontró que entre las empresas de la UE que consideraron la IA pero no la adoptaron, el 70,89% citó la falta de experiencia, el 52,52% citó consecuencias legales poco claras y el 48,83% citó preocupaciones de privacidad o protección de datos. KPMG encontró que el 65% citó la complejidad del sistema agéntico, y Cisco encontró que solo el 15% de las organizaciones tienen redes totalmente preparadas para la IA.

¿Dónde están implementando las empresas la IA primero?

En funciones de alto volumen de lenguaje y atención al cliente. Entre las empresas de la UE que utilizan IA, Eurostat encontró que el 34,70% la utiliza para marketing o ventas y el 31,05% para administración empresarial. Entre las organizaciones que utilizan agentes, Google Cloud encontró que el servicio o la experiencia del cliente fue el caso de uso principal con el 49%, seguido del marketing con el 46%, la seguridad y la ciberseguridad con el 46%, y el soporte técnico con el 45%.

¿Se está extendiendo el uso de la IA más rápido de lo que las organizaciones pueden adaptarse?

Sí. Deloitte descubrió que el acceso de los empleados a la IA aumentó un 50% en 2025, pero solo el 34% de las organizaciones están realmente reimaginando el negocio, y Microsoft descubrió que solo el 26% de los usuarios de IA dijeron que el liderazgo estaba alineado, mientras que solo el 13% se sentía recompensado por la reinvención. El acceso se está extendiendo más rápido que el cambio del modelo operativo.

Fuentes y lecturas adicionales

Encuestas ejecutivas y de gestión

Estadísticas oficiales y datos de la fuerza laboral

Gasto, previsiones y contexto del mercado

Gobernanza, regulación y casos de uso