エンタープライズAI導入統計

最終更新: 2026年7月6日

2026年のエンタープライズAI導入統計は、同時に2つの異なる真実を語っています。AIは現在、大企業内で当たり前のものとなっていますが、成熟した導入は、経営幹部の熱意が示唆するよりもはるかに稀です。

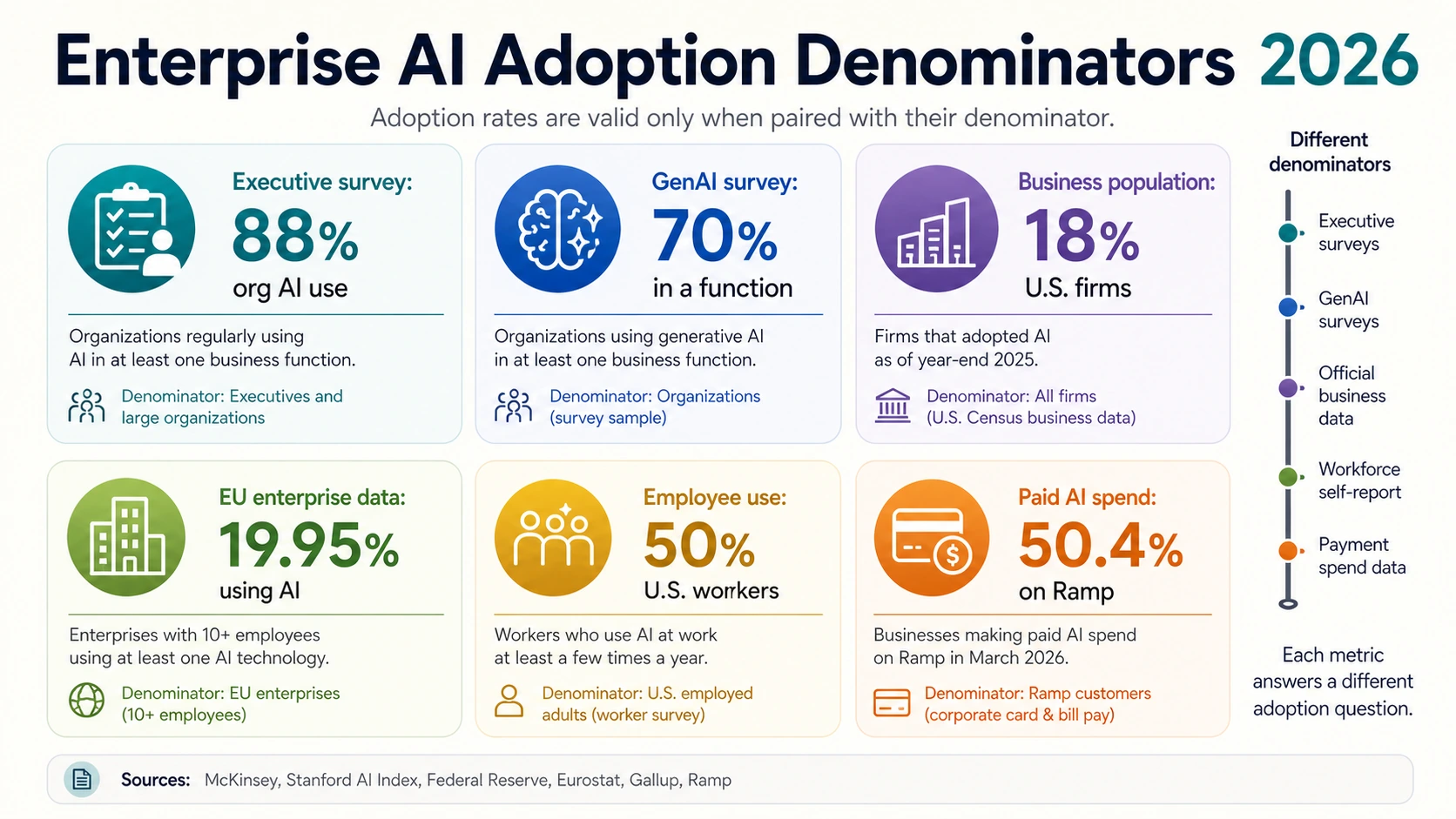

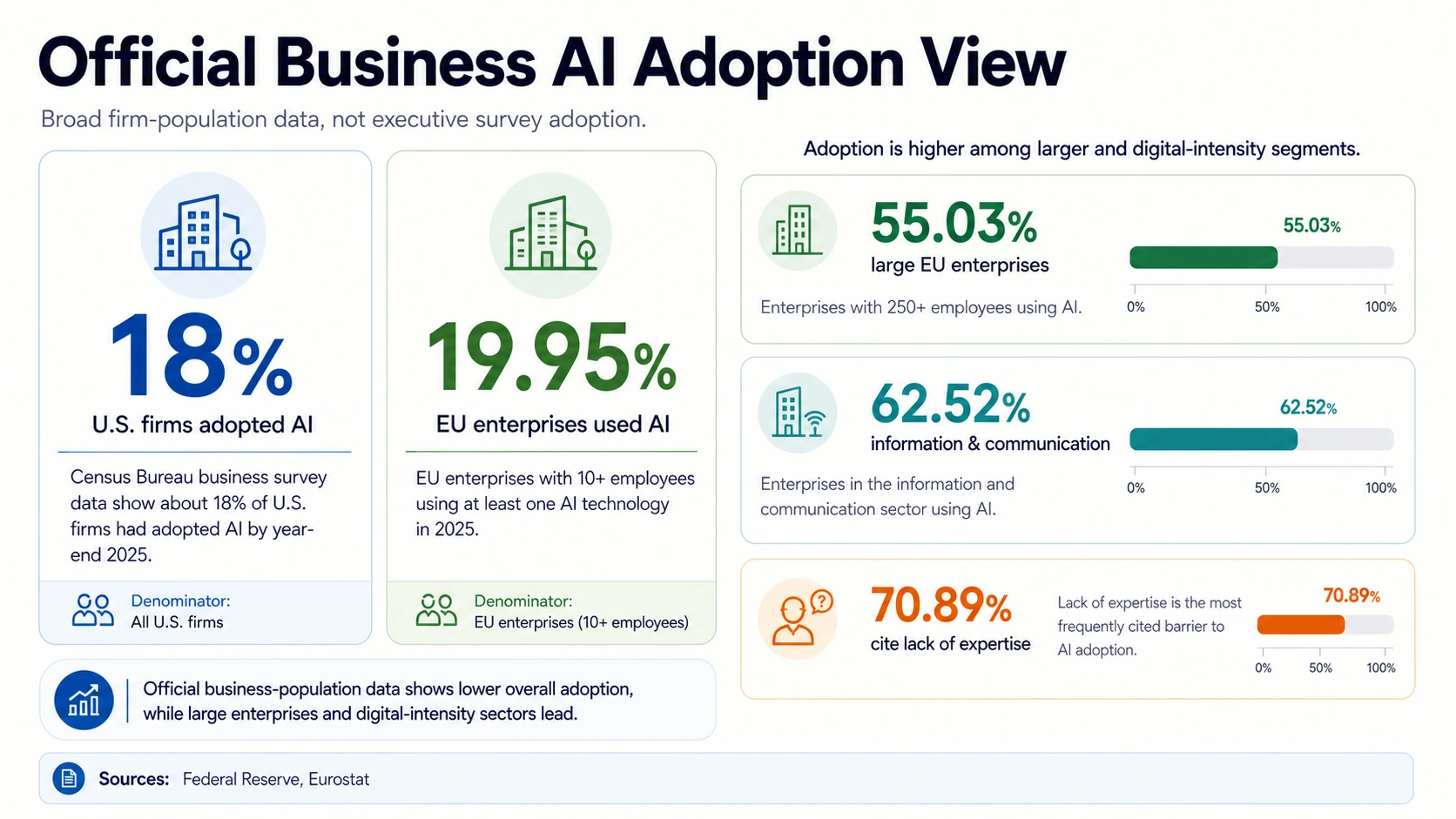

最も広範な経営調査では、AIがほぼあらゆる場所で利用されていることが示されています。McKinseyの調査では、組織の88%が少なくとも1つのビジネス機能でAIを定期的に使用していることが判明し、Stanford AI Indexは、組織の88%がAIを導入し、70%が少なくとも1つの機能で生成AIを使用していると報告しています。公式のビジネス調査は、より保守的です。なぜなら、大規模な企業やテクノロジーに積極的な回答者だけでなく、すべての企業を対象としているからです。連邦準備制度理事会による国勢調査データのレビューでは、2025年末までに約18%の米国企業がAIを導入したと推定されており、Eurostatは2025年にEU企業の19.95%がAIを使用したと報告しています。

このギャップが物語のすべてです。企業のリーダーたちは、もはやAIが重要かどうかを問うていません。彼らは、AIが調達、データアクセス、法的審査、ワークフローの再設計、コスト管理、ガバナンスを乗り越えられる場所を決定しています。最も有用なエンタープライズAI導入統計は、次の6つの質問を区別しています。誰がAIを試したか、誰がAIに費用を支払ったか、誰が生産ワークフロー内にAIを導入したか、誰がROIを測定できるか、誰が自律性に合ったガバナンスを持っているか、そして誰が古いプロセスにチャットボットを付け加えるのではなく、AIを中心に仕事を再設計したか。

2026年のエンタープライズAI導入:全体像

見出しの導入数は異なる分母を使用しているため、単一の数値としてではなく、個別の調査、公式、従業員、支出のシグナルとして読み取ってください。

導入、スケーリング、エージェント(2026年調査)

ROI、支出、準備状況(2026年調査)

エンタープライズAI導入は分母に依存する

エンタープライズAI導入統計を読む際に最も重要な習慣は、各数値がどの母集団を数えているかを問うことです。「AI導入」という同じフレーズは、経営幹部調査の露出、広範な企業母集団の利用、個々の従業員の行動、または有料ツールの支出を意味する可能性があり、これら4つの分母は4倍以上の異なる数値を生成します。

最も高い導入数は通常、経営幹部調査と大企業サンプルから得られます。McKinseyの88%の定期的なAI利用は、調査対象組織のうちAIがどこかで稼働している割合として読むのが最適であり、経済全体のすべての企業が本番環境レベルのAIを実行している割合ではありません。Stanfordの少なくとも1つの機能における70%の生成AI利用も同じことを示しています。AIは多くの組織の運用モデルに組み込まれていますが、分母は世界のAI調査に登場するほど成熟した組織に偏っています。

公式統計機関は異なる分母を使用しています。連邦準備制度理事会による米国データのレビューでは、2025年末までに約18%の企業がAIを導入したと指摘しています。Eurostatは、2025年にEU企業の19.95%がAIを使用していると報告しています。これらの数値には、専門のデータチームもAI調達プログラムも持たない多くの中小企業が含まれており、マネージャーが従業員がChatGPTを使用していると述べるよりも厳格な調査定義に依拠しています。

従業員レベルの統計は、3番目の分母を追加します。Gallupの報告によると、アメリカ人労働者の半数が少なくとも年に数回AIを使用しており、28%が週に数回以上、13%が毎日使用しています。SalesforceのSlack Workforce Indexによると、デスクワーク従業員の60%がAIを使用しており、日常的な使用は前年をはるかに上回っています。これらは企業導入率ではありません。従業員が、すべての組織が正式なプラットフォーム戦略を持つ前に、AIを業務に導入していることを示しています。

支出データは4番目の視点を提供します。Rampのビジネス支払いデータは、2026年3月にAIインデックスが50.4%を超えたことを示しており、これはサンプリングされた企業の半数強が測定可能なAI関連ベンダー支出を行っていたことを意味します。これは2025年7月の43.3%から増加しています。これは国勢調査のビジネス調査率よりもはるかに高いです。なぜなら、支払いは、ビジネス人口全体の自己申告による使用ではなく、ソフトウェア購入を捉えているからです。Menlo Venturesの370億ドルのエンタープライズ生成AI支出推定は、予算が動いていることを裏付けていますが、予算の動きは依然としてワークフローの成熟度と同じではありません。

すべての数値をそれぞれの分母で読む

エンタープライズAI導入の数値は異なる質問に答えます。レンズをタップして、それが何を測定し、何を証明しないかを確認してください。

McKinsey, Eurostat, Federal Reserve, Gallup, Ramp実用的な読み方は単純です。2026年は、エンタープライズAIにとって初期の好奇心の年ではありません。それは、不均一な制度化の年です。大企業の調査導入、従業員の利用、公式ビジネス導入、支払いデータ、および生産導入はすべて実際の行動を測定しますが、それぞれが異なる質問に答えています。

広範な導入は現実だが、スケーリングはより限定的

McKinseyの2025年調査は、AIが主流のエンタープライズツールになったことを示す最も明確なシグナルの1つです。88%の定期的なAI利用に加え、AIを利用している組織の3分の2以上が複数の機能でAIを使用しており、約半数が3つ以上の機能で使用しています。AIはもはやデータサイエンスやイノベーションラボに閉じ込められていません。IT、マーケティングと営業、サービス運用、ナレッジマネジメント、製品開発、社内生産性へと移行しています。

しかし、同じデータはスケーリングのギャップを示しています。調査対象組織の約3分の1しかAIプログラムをスケールしておらず、企業レベルのEBITへの影響を報告したのは39%に過ぎず、通常は5%未満でした。このパターンは失敗ではありません。完全な再設計なしでの普及です。

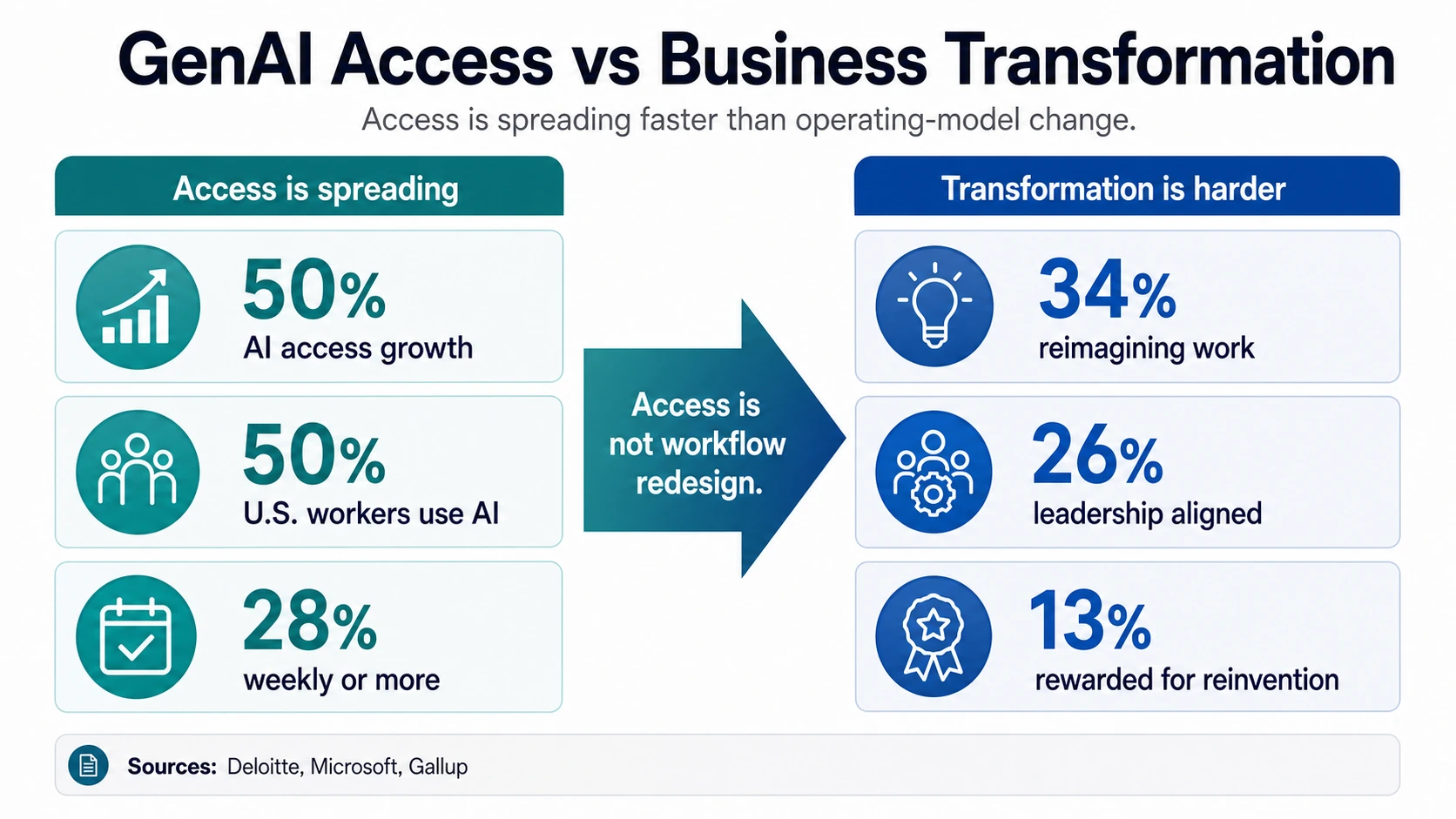

Deloitteも同様の分裂を報告しています。2025年には従業員のAIアクセスが50%増加し、AIプロジェクトの少なくとも40%が本番環境にある企業の割合は6ヶ月で倍増すると予想されていました。同時に、Deloitteは、AIを中心にビジネスを真に再構築している組織は34%に過ぎないと述べています。アクセスは運用モデルの変化よりも速く広がっています。

MicrosoftのWork Trend Indexは、そのギャップの労働力レベルの理由を示しています。AIユーザーの26%しかリーダーシップが一致していると回答せず、65%は遅れをとることを恐れ、13%しか再発明に対して報酬を感じていませんでした。従業員はツールを持っているかもしれませんが、組織は、仕事自体を変更するために必要なインセンティブ、ワークフローの文書化、および管理上の許可を欠いていることがよくあります。

エンタープライズGenAIアクセスは正式な変更を上回るペースで拡大

生成AIは、従業員が中央プログラムが準備できる前に使用できるため、異常に速く普及しました。連邦準備制度理事会は、リアルタイムの人口調査データが11月に仕事関連の生成AI導入が41%であったことを示している一方で、ビジネス調査の推定では、正式なAI導入を行った企業の割合は小さいことを指摘しています。この不一致が、エンタープライズAIがどこにでもあり、かつ不完全であると感じられる理由の1つです。

MIT NANDAレポートは、大企業における関連パターンを記述しています。それによると、組織の80%以上がChatGPTまたはCopilotを探索またはパイロット導入し、約40%がこれらのツールを展開し、約40%が公式のLLMサブスクリプションを購入しました。しかし、調査対象企業の90%以上の従業員が定期的な個人的AIツール利用を報告している一方で、カスタムエンタープライズAIツールの5%しか本番環境に到達していません。これらの数値は方向性を示していますが、実際の行動を捉えています。企業がカスタムシステムを統合するよりも、従業員は使いやすいツールをより速く導入します。

AsanaのWork Innovation Labのデータも、経営幹部の利用が一般的な従業員よりも先行していることを示しています。それによると、経営幹部の52%が毎週AIを使用しているのに対し、知識労働者全体では36%であり、30%がデータ分析にAIを使用し、25%が管理業務にAIを使用しています。これは実用的な導入パターンを示しています。AIは、完全に統制されたワークフロー層になる前に、個人の生産性、分析、執筆、要約、管理業務の加速から始まります。

SalesforceのSlack Workforce Indexによると、デスクワーク従業員の40%がAIエージェントと連携した経験があり、23%がタスクをエージェントに委譲しています。これらは重要なシグナルですが、ほとんどの企業が自律的なエージェント運用を行っていることを意味するものではありません。従業員とAIの間のインターフェースが急速に変化していることを意味します。人々は日常業務の中でAIの出力を割り当て、確認し、組み合わせることが増えています。

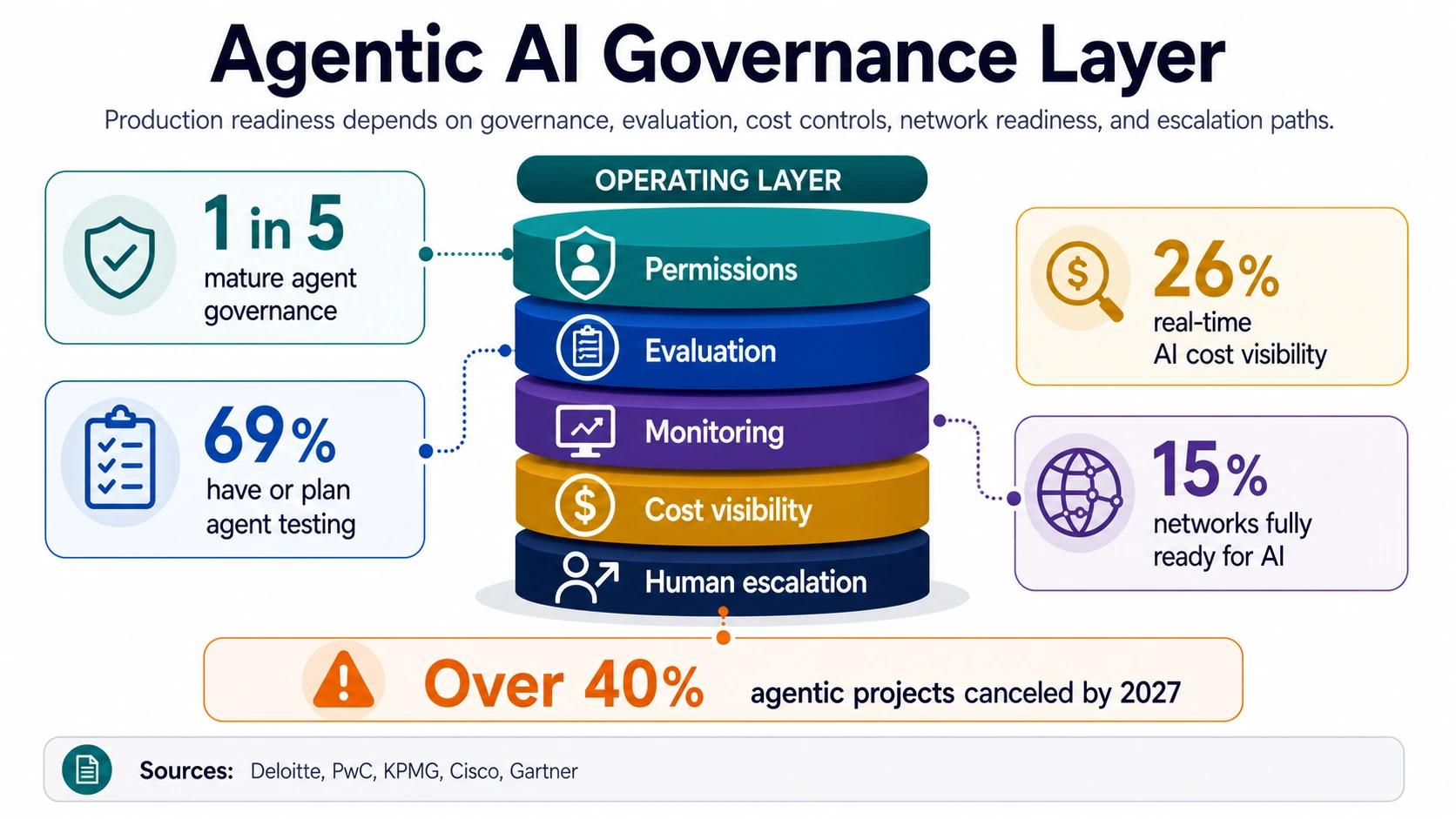

Deloitteの調査で、自律エージェント向けの成熟したガバナンスモデルを持つ企業は5社に1社に過ぎないという結果は、その対極にあります。アクセスはライセンスを通じて規模を拡大できます。変革には、新しい役割、許可モデル、監視、エスカレーションパス、およびAIシステムとの連携またはAIシステムによる意思決定に対する説明責任が必要です。

生産導入とROIシグナルは混在している

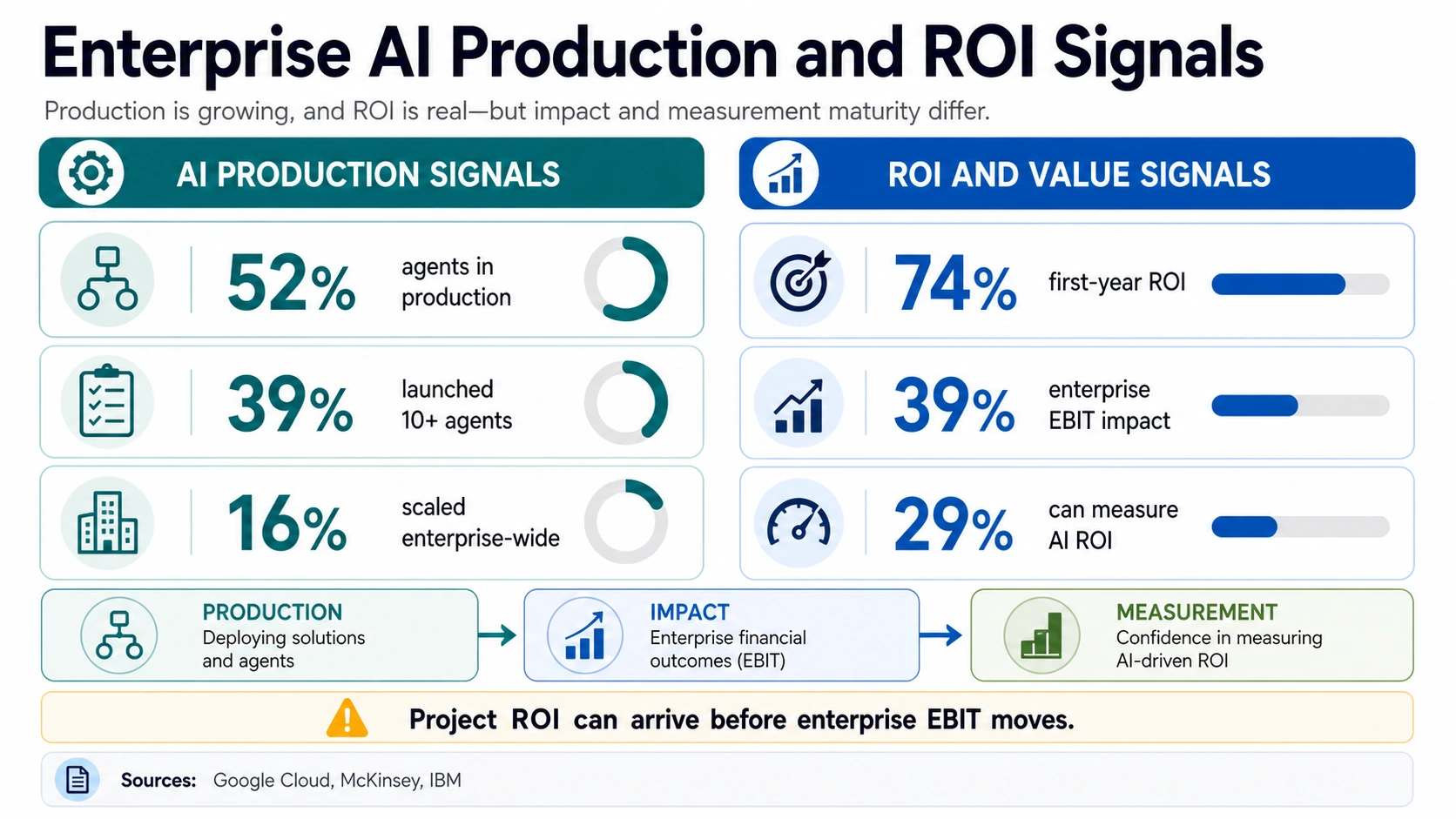

最も強力なプラスのROIシグナルは、実験段階を超えた組織から得られます。Google Cloudのグローバル経営幹部調査では、生成AIを使用している組織の74%が初年度にROIを達成したことが判明しました。エージェントに特化したリリースでも、経営幹部の52%が自社の組織がAIエージェントを本番環境に導入したと回答し、39%が10以上のエージェントを立ち上げ、56%が生成AIによるビジネス成長を報告しました。

これらの数値は、サンプルを念頭に置いて読む必要があります。Google Cloudの調査は、生成AIを導入している企業のシニアリーダーに焦点を当てています。これは、AIを活用している企業が何を見ているかを理解するのに役立ちますが、すべての企業における導入を推定するものではありません。そのグループ内では、生産性、顧客体験、ビジネス成長、およびより速い導入サイクルが繰り返し見られる成果です。

McKinseyの調査は、より保守的なROIの枠組みを提供しています。AIを使用している組織の39%が企業レベルのEBITへの影響を報告しましたが、ほとんどがその影響は5%未満であると述べています。これはGoogle Cloudの結果と矛盾しません。プロジェクトまたは機能内のROIは、企業レベルのEBITが実質的に動く前に達成される可能性があります。大企業では、連結EBITの分母が非常に大きいため、多くの成功したユースケースが財務諸表では見えにくいままです。

IBMの統合は、測定の成熟度に焦点を当てています。IBMによると、AIのROIを自信を持って測定できる組織は約29%に過ぎないものの、多くの企業が生産性向上を実感しており、AIイニシアチブの約4分の1が期待されるROIを達成し、16%が企業全体で規模を拡大しているというCEO調査の結果を引用しています。ベースラインプロセス、コストモデル、成功指標が不明確な場合、チームがより速いと感じていても、AIの影響を擁護することは困難になります。

エンタープライズAI成熟度ファネル

各段階は異なる母集団を数え、異なる調査から得られているため、これは時間の経過とともに追跡された単一のコホートではなく、物語的なファネルです。広範な利用から生産エージェントへ、そして報告されたEBITへの影響へ、さらに確実なROI測定へと狭まります。

McKinsey, Google Cloud, IBM注意すべきデータはMIT NANDAとGartnerから来ています。MIT NANDAの予備的なビジネスレポートによると、エンタープライズ生成AIへの投資は300億ドルから400億ドルに達しましたが、レビューされたイニシアチブの95%はゼロリターンであり、統合されたパイロットの5%が数百万ドルを生み出しました。Gartnerは、2027年末までにエージェントAIプロジェクトの40%以上がキャンセルされると予測しています。どちらも、AIが機能しないことの証明ではなく、不適切な適合、弱い制御、不明確な経済性、パイロットの乱立に関する警告として扱うべきです。

2026年のROIに関する最も公平な読み方は、誇大広告でも否定でもありません。エンタープライズAIは、特にワークフローが再設計され、指標が明確である場合、限定されたユースケースで測定可能な価値を迅速に生み出すことができます。広範な企業レベルの財務変革は、ツールの導入よりも依然として一般的ではありません。

リーダーが証拠を求める中でも予算は増加し続ける

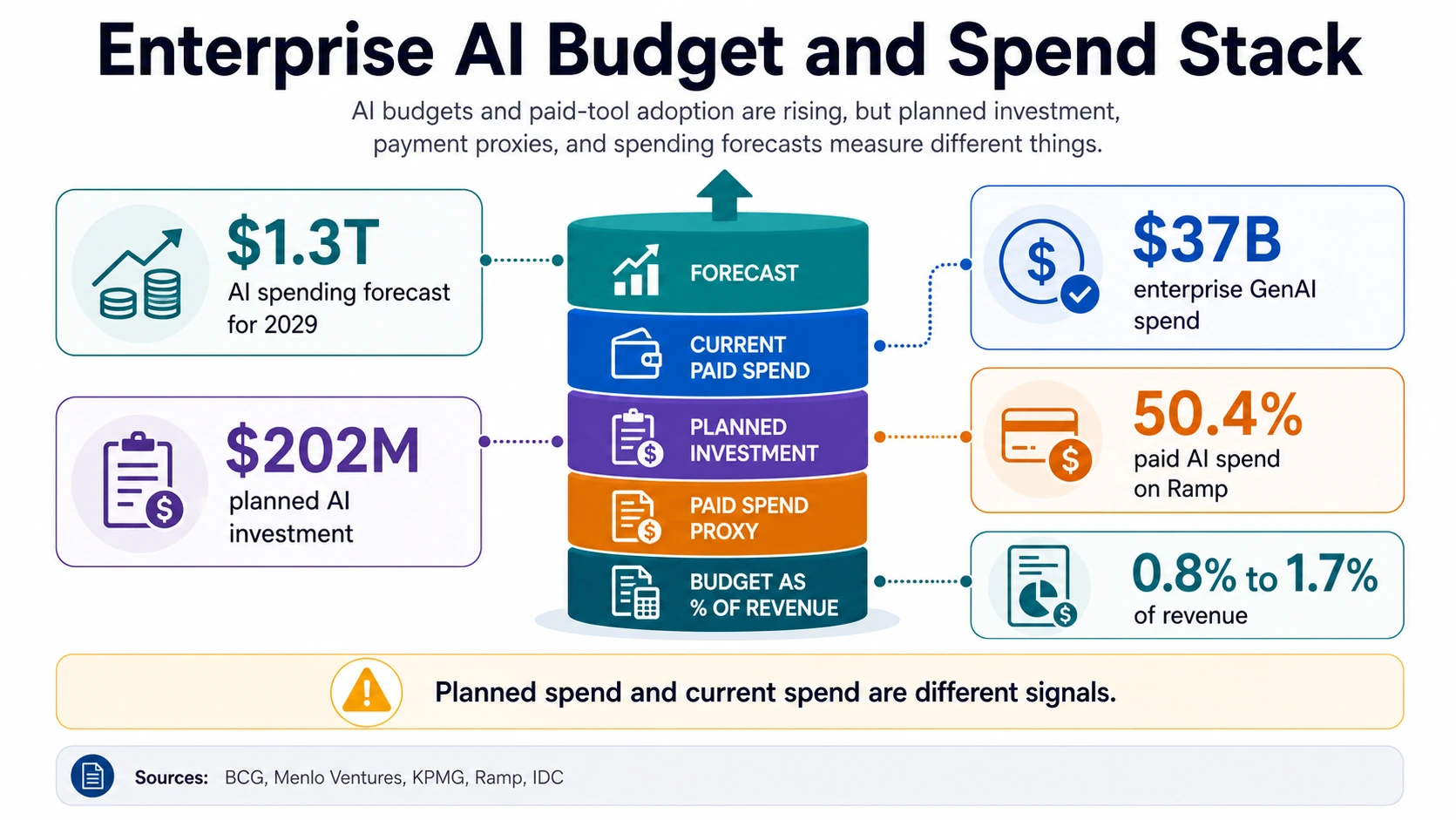

AI予算は拡大しています。なぜなら、経営幹部はAIを裁量的なソフトウェアカテゴリではなく、戦略的な能力と見なしているからです。BCGの2026年調査によると、AI支出は収益の0.8%から1.7%へと2倍以上になると予想されており、調査対象の経営幹部の94%は、2026年にリターンが得られなくても投資を続けると回答しました。リーダーはAIを四半期ごとのROI実験ではなく、数年にわたる運用上の変化として扱っています。

Menlo Venturesは、2025年のエンタープライズ生成AI支出が370億ドルに達し、2024年の115億ドルから3.2倍に増加し、190億ドルがアプリケーション層に費やされたと推定しています。企業はもはや基盤モデルへのアクセスだけを購入しているわけではありません。彼らは、モデルを日常業務に組み込むアプリケーション、ワークフローツール、コーディングアシスタント、営業およびサービスシステム、データプラットフォーム、自動化レイヤーを購入しています。

IDCの世界AI支出予測

IDCは、2025年から2029年までの年平均成長率が31.9%で、1.3兆ドルに達すると予測しています。終点間の点は、形状のみを示す滑らかなCAGR補間です。出典:IDC。

KPMGのQ2 AIパルス調査では、リーダーは今後12ヶ月間で平均2億200万ドルのAI投資を計画していることが判明しましたが、AIコストをリアルタイムで可視化しているのは26%に過ぎず、35%がコスト管理または経済的リテラシーを障壁として挙げていました。Q4では、KPMGは今後1年間で1億2400万ドルのAI支出を計画していると報告し、67%が景気後退時でもAI支出を維持すると述べていました。Q4の数値が低いからといってトレンドが消えるわけではありません。エージェントとモデルのコストがより明確になるにつれて、リーダーがプログラムを見直していることを示しています。

Rampの支払いベースのデータは、AI支出がビジネスセグメント全体で日常的になっていることを示しています。2026年3月のAIインデックスは50.4%に達し、ベンチャー支援企業やプライベートエクイティ支援企業の間でははるかに高い導入率を示しました。調達は、調査が見落とす導入を明らかにすることができます。企業は自らをAI導入企業とは表現しないかもしれませんが、AI製品の定期的な請求書は、AIがソフトウェアスタックに組み込まれていることを示しています。

IDCの予測は、同じトレンドのマクロ版を示しています。世界のAI支出は、2025年から年平均31.9%の複合成長率で成長し、2029年には1.3兆ドルに達すると予測されています。Gartnerは、2026年末までにエンタープライズアプリケーションの40%がタスク固有のAIエージェントを搭載すると予想しており、2025年の5%未満から増加します。これが実現すれば、多くの導入はスタンドアロンのAIプロジェクトではなく、ソフトウェアのアップグレードを通じて行われるでしょう。Accentureの開示は、サービス市場側の状況を示しています。2025会計年度には27億ドルの生成AIおよびエージェントAI収益と59億ドルの関連予約がありました。

企業がAIを最初に導入している分野

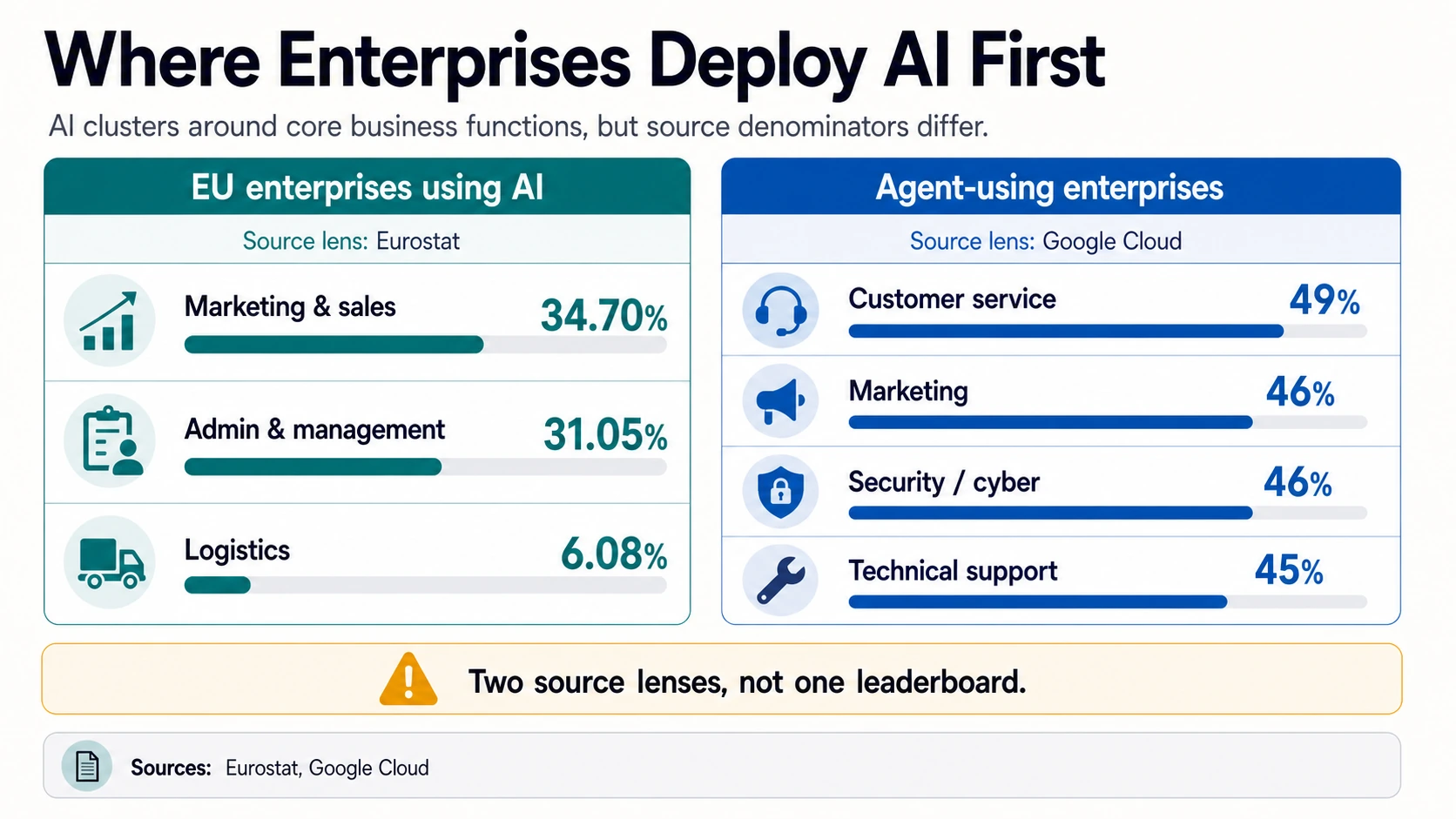

エンタープライズAIの導入は、大量の言語作業、顧客との対話、分析、コンテンツ、ソフトウェア、および反復可能な意思決定を伴う機能に集中しています。McKinseyは、IT、マーケティングと営業、サービス運用、およびナレッジマネジメントにおける一般的なAI活動を報告しています。これらの機能には実用的な共通点があります。つまり、作業の多くは、検索、要約、分類、下書き作成、コーディング、ルーティング、または意思決定支援によって加速できます。

Eurostatは、AIを使用しているEU企業について、より公式な内訳を提供しています。AIを使用している企業のうち、34.70%がマーケティングまたは営業にAIを使用し、31.05%がビジネス管理または経営に、6.08%がロジスティクスにAIを使用しました。テクノロジー別では、全EU企業の11.75%がテキストマイニングを使用し、9.55%が画像、ビデオ、オーディオ、またはテキスト生成を使用し、8.76%が言語またはコード生成を使用しました。大規模企業では、この割合は31.68%に上昇します。

2つの情報源レンズ、1つのリーダーボードではない

これらのユースケースランキングは異なる分母から得られています。これらを統合しないでください。タップして、EurostatのEU企業向け目的とGoogle Cloudのエージェント利用企業向けユースケースを切り替えてください。

Eurostat, Google Cloud顧客サービスは、エージェント導入が最も明確な分野の1つです。Google Cloudの報告によると、エージェントを利用している組織の中で、顧客サービスまたは顧客体験が最も一般的なユースケースで49%を占め、次いでマーケティングが46%、セキュリティとサイバーが46%、技術サポートが45%でした。Salesforceの報告によると、サービス組織の85%が少なくとも1つの形式のAIを使用しており、ZendeskはCXリーダーが記憶豊富なAIエージェントをパーソナライズされた顧客体験の中心と見なす傾向が強まっていると述べています。

ソフトウェア開発は、個別のAIプログラムとしてカウントされない場合でも、高い導入率を示す内部ユースケースであり続けています。Eurostatの言語またはコード生成の8.76%という数値は、全EU企業を対象としたものですが、大企業では急増しており、McKinseyはITを最も一般的なAI利用分野の1つとして挙げています。コード生成、コード説明、テスト作成、ドキュメント作成、問題トリアージは、生成モデルの強みとよく合致しています。セキュリティとサイバーのユースケースも本番環境に移行しており、Google Cloudはエージェントのユースケースとしてセキュリティとサイバーを46%と挙げています。

管理業務は、潜在的なカテゴリです。Asanaの調査では、知識労働者の25%が管理業務にAIを使用していることが判明し、Eurostatの調査では、AIを使用しているEU企業の31.05%がビジネス管理または経営にAIを適用していることが判明しました。これは、社内コパイロット、会議の要約、文書作成、スプレッドシート分析、ワークフロー自動化が、単一の主要プロジェクトとしてめったに現れない多くの小さな利益を生み出す分野です。

エージェントAIは急速に進展しているが、ガバナンスがブレーキとなっている

エージェントAIの導入は、2026年の状況で最も混乱を招く部分です。なぜなら、定義が様々だからです。McKinseyの報告によると、組織の23%がどこかでエージェントAIをスケールしており、39%が実験中でした。Google Cloudの報告によると、生成AIを導入している企業の経営幹部の52%が本番環境でAIエージェントを導入していると回答しています。KPMGのQ2パルス調査では53%がエージェントを導入していることが判明しましたが、Q4の更新では、Q3のピークである42%から減少して26%のエージェント導入が報告されました。

これらの数値が共存するのは、「エージェント」がいくつかの意味を持つためです。ツールアクセスを持つ顧客サービスアシスタント、多段階タスクを完了するワークフローボット、コーディングエージェント、セキュリティトリアージアシスタント、社内研究アシスタント、またはビジネスプロセスを中心に調整されたエージェントのグループなどです。狭い範囲でツールを使用するアシスタントは、トランザクションを実行したり、記録を変更したり、下流のアクションをトリガーしたりできる高自律システムよりもはるかに簡単に導入できます。

ガバナンスの成熟度が制約要因です。Deloitteによると、自律エージェント向けの成熟したガバナンスモデルを持つ企業は5社に1社に過ぎません。PwCの調査では、戦略段階の組織の69%がAIエージェント活動の評価とテストを実施または計画していることが判明しました。KPMGによると、リアルタイムでAIコストを可視化しているのは26%に過ぎません。これは、自律システムおよび半自律システムが、導入後に管理が困難な使用コストを生み出す可能性があるため重要です。

制御の問題は抽象的ではありません。OWASPは、LLMベースのシステムに過度の機能、権限、または自律性が与えられた場合、過剰なエージェンシーをリスクとして記述しています。NISTの生成AIプロファイルは、構造化された検証、目的別に構築されたテスト環境、文書化された制限、ソースと引用のレビュー、および導入後の監視計画を推奨しています。これらの制御は、企業が役立つアシスタントから信頼できるワークフローアクターへと移行することを可能にします。

ガバナンス、規制、インフラストラクチャが導入課題となる

AIガバナンスは、法的審査から運用上の準備へと移行しました。NIST AIリスク管理フレームワークは、組織が個人、組織、社会に対するAIリスクを管理するのを支援するために作成されました。エンタープライズ導入にとって重要な点は、コンプライアンスだけでなく、再現性です。チームは、リスクをマッピングし、パフォーマンスを測定し、人間の監視を定義し、制限を文書化し、リリース後にシステムを監視するための共通の方法を必要とします。

規制も、市場やユースケースによって導入が異なる理由の1つです。EU AI法は2024年8月1日に施行され、一部のハイリスク分野については例外や後期のタイムラインが適用されるものの、2026年8月2日からは段階的に義務が適用されます。国境を越えて事業を展開する企業は、システムを分類し、文書を管理し、スタッフを訓練し、汎用またはハイリスクの要件がいつ適用されるかを理解する必要があります。

インフラストラクチャの準備状況も導入を遅らせる可能性があります。Ciscoの報告によると、組織の58%が明確なAI戦略を持っているものの、AIに完全に準備が整っているネットワークを持つのは15%に過ぎません。本番環境のAIは、データ集約型で、レイテンシに敏感で、セキュリティに敏感であり、多くの場合、多くの既存システムに統合されています。戦略デッキは、弱いデータアクセス、脆弱なID制御、不十分な可観測性、または過負荷のネットワークを補うことはできません。

コストガバナンスはますます可視化されています。KPMGのQ2 AIパルス調査では、AIコストをリアルタイムで可視化しているリーダーは26%に過ぎないことが判明し、66%がダッシュボードを使用し、61%が承認プロセスを使用し、36%が直接的なトークンまたは使用制御を使用しました。AIコストは常に従来のSaaSシートのような形をしているわけではありません。使用量ベースのモデル、エージェントループ、検索呼び出し、モデル層、ベンダー固有の価格設定は、成功したパイロットを予算の驚きに変える可能性があります。データプライバシーとセキュリティは依然として主要な購入基準であり、Google Cloudの報告によると、経営幹部の37%がLLMプロバイダーを選択する際にデータプライバシーとセキュリティをトップ3の考慮事項に挙げており、Eurostatの調査では、EUの非導入企業の48.83%がプライバシーまたはデータ保護の懸念を挙げていることが判明しました。

最大の障壁はスキル、法的明確性、データ、および変更管理

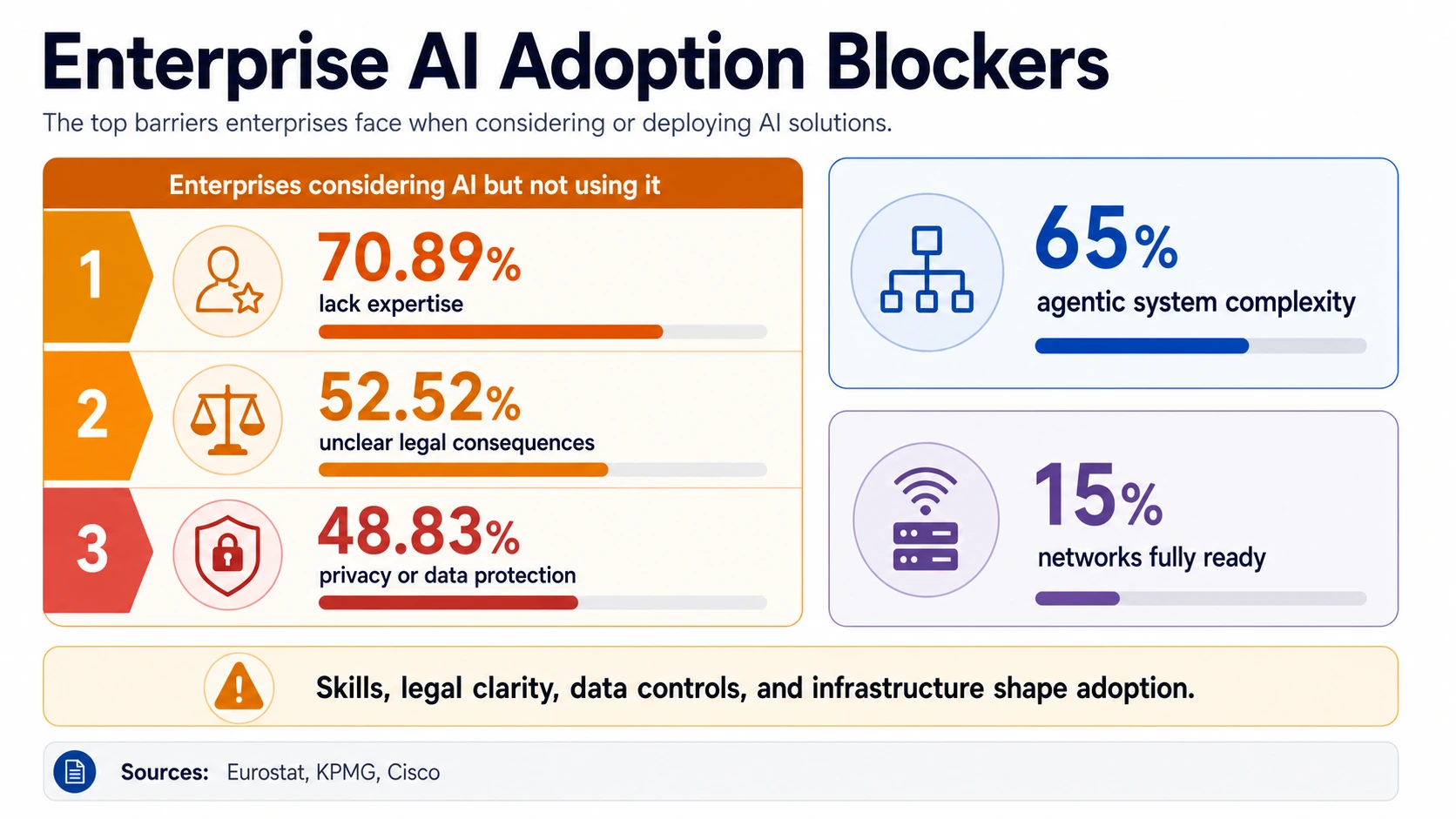

主要なAI導入の障壁は、データセット間で驚くほど一貫しています。Eurostatの公式企業調査では、AIを検討したが使用しなかった企業のうち、70.89%が専門知識の不足を挙げました。これは、中小企業が大企業に遅れをとる最も直接的な説明です。企業は価値を認識していても、システムを評価、実装、統合、監視する人材を欠いている可能性があります。

法的不確実性は、2番目に大きな障壁です。Eurostatの報告によると、52.52%が不明確な法的影響を挙げ、EU AI法はヨーロッパで事業を展開する企業に段階的なコンプライアンス環境を追加します。法的不確実性は、調達、データ共有、モデル選択、ユースケース承認、および顧客向けワークフローへの導入を遅らせる可能性があります。

企業がコパイロットからエージェントへと移行するにつれて、複雑さが増しています。KPMGのQ4 AIパルス調査では、65%がエージェントシステムの複雑さを最大の障壁として挙げました。エージェントシステムは、プロンプト応答ツールよりも多くのビジネスに影響を与えます。ツール権限、ワークフロー統合、評価、コスト制限、引き継ぎ、監視、およびエージェントの作業を誰が所有するかを定義する人間運用モデルが必要です。

スキルとインセンティブも労働力調査に現れています。Microsoftの調査では、AIユーザーの13%しか再発明に対して報酬を感じていない一方で、多くの人が遅れをとることを恐れていることが判明しました。エンタープライズAIの導入は、トレーニングの問題だけではありません。それはまた、管理の問題でもあり、人々は古いタスクを個人的にスピードアップするのではなく、仕事を再設計するための許可、役割の明確さ、そして理由を必要とします。データとインフラストラクチャの制約は依然として根強く、Ciscoのネットワーク準備状況15%という数値は、AI導入がモデル層以外の技術的基盤に依存していることを思い出させます。

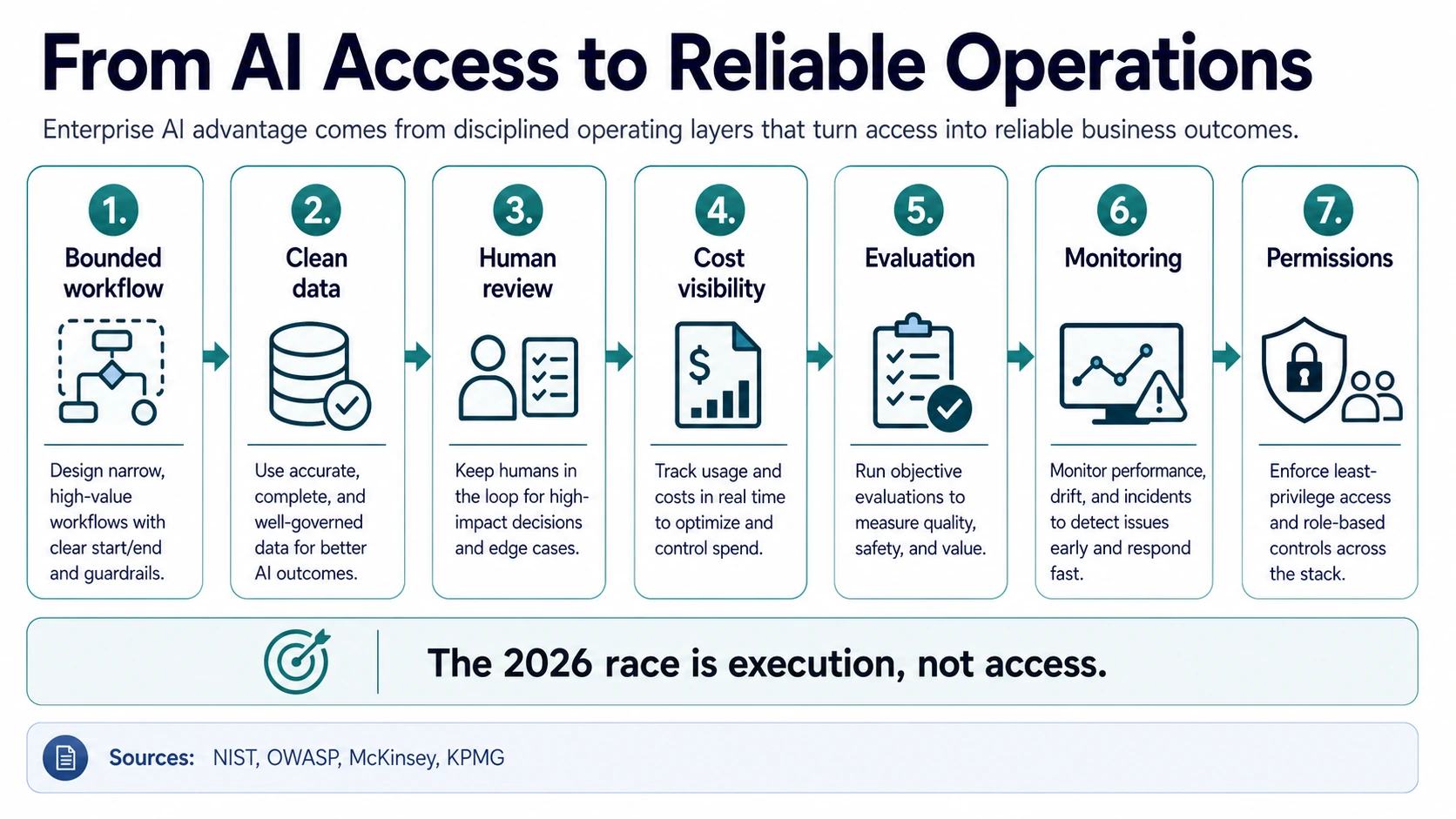

2026年のデータがオペレーターとAIビルダーに意味すること

エンタープライズオペレーターにとって、導入データは最初の生産ワークフローを絞り込むことを示唆しています。最も強力な初期のユースケースは通常、定義された作業キュー、測定可能なサイクルタイム、既知の品質基準、および明確な人間のレビュー担当者を持っています。顧客サポートのトリアージ、営業調査、マーケティング制作、コーディング支援、コンプライアンスレビュー、調達分析、および社内ナレッジワークはすべてこのパターンに適合します。測定できるほど狭く、重要であるほど重要です。

限定されたワークフローから始める。

スケーリングする前に、測定可能なサイクルタイム、既知の品質基準、明確な人間のレビュー担当者を持つ、定義された作業キューを選択する。

データ基盤を修正する。

クリーンな内部データ、セキュアなコネクタ、ID認識アクセス、検索品質 — Ciscoの調査では、AIに完全に準備が整っているネットワークは15%に過ぎなかった。

人間をループに入れる。

AIの出力を明確な説明責任を持って割り当て、確認し、結合する。変革にはライセンスだけでなく、新しい役割が必要。

コストを可視化する。

リアルタイムでAIコストを可視化しているリーダーは26%に過ぎない(KPMG)。使用量ベースのモデルやエージェントループは、パイロットを予算の驚きに変える可能性がある。

評価を組み込む。

PwCの調査では、戦略段階の組織の69%がエージェント活動の評価とテストを実施または計画している。ローンチ後ではなく、ローンチ前に構築する。

導入後の監視を計画する。

NISTは、構造化された検証、文書化された制限、および監視計画を、書類仕事ではなく、恒常的な実践として推奨している。

権限を厳密に範囲設定する。

OWASPは、過剰なエージェンシー(過度の機能、権限、または自律性)が、設計で対処すべきLLMの主要なリスクであると警告している。

AIビルダーにとって、機会はもはやモデルアクセスだけではありません。購入者は、セキュリティ制御、管理者可視性、使用状況分析、ワークフロー統合、評価ハーネス、監査ログ、データ制御、ロールベースの権限、および信頼できるROI主張といった導入の成熟度を必要としています。McKinseyの、ハイパフォーマーがワークフローを再設計する可能性が高いという証拠は、製品設計を形作るべきです。実際のワークフローに適合するツールは、デモでしかうまく機能しないツールよりも優れています。

予算データは心強いものですが、ハードルを上げています。BCGの予想されるAI支出の増加(収益の0.8%から1.7%へ)、Menloの370億ドルのエンタープライズGenAI支出推定、およびIDCの2029年1.3兆ドルの予測はすべて、大きな市場を示しています。KPMGのリアルタイムコスト可視性26%という数値は、次の購入者の懸念を示しています。コスト、品質、リスクを1か所で顧客が見られるように支援するベンダーは、より強力なエンタープライズケースを持つでしょう。AIを社内で導入するチームにとって、最も安全な道は段階的です。まず支援ワークフロー、次に限定された自動化、そしてリスクが既知でレビューサイクルが強力なエージェントアクションです。

誤解を招くことなく導入データを読む

統計が「AI導入」と述べている場合、まず分母を確認してください。McKinseyの88%のAI利用のような大企業の経営幹部調査は、調査対象の回答者における組織的な露出を測定します。Eurostatの19.95%の企業AI利用のような公式ビジネス調査は、より広範な母集団を測定します。Gallupの50%の従業員AI利用のような労働力調査は、個人の行動を測定します。Rampの50.4%のAI支払い導入のような支出インデックスは、ベンダーへの支払いを測定します。それぞれは有効ですが、どれも単独で使用すべきではありません。

次に、成熟度レベルを確認してください。探索、有料ライセンス、パイロット、本番導入、規模化された導入、測定されたROI、および企業EBITへの影響は異なる段階です。MIT NANDAレポートの広範な探索と5%のカスタムツール生産との間のギャップは、成熟度の問題を見る1つの方法です。Deloitteの50%のアクセス増加と34%の真のビジネス再構築との間のギャップは別の方法です。

最後に、システムがアシスト型か自律型かを確認してください。ライティングアシスタント、社内検索コパイロット、コード提案ツール、およびツールを呼び出して記録を変更できるエージェントはすべて、異なるリスクを伴います。Gartnerのエージェントキャンセル予測、Deloitteの5社に1社の成熟したエージェントガバナンスの数値、およびPwCのエージェント評価とテストのシグナルはすべて、エージェント統計に特別な注意が必要な理由を示しています。

よくある質問

2026年にAIを使用している企業の割合は?

分母によって異なります。McKinseyの調査では、調査対象組織の88%が少なくとも1つの機能でAIを定期的に使用していることが判明し、Stanford AI Indexは88%の組織導入を報告しています。しかし、公式のビジネス調査ははるかに低く、米国連邦準備制度理事会は2025年末までに約18%の企業がAIを導入したと推定しており、Eurostatは2025年にEU企業の19.95%がAIを使用したと報告しています。

エンタープライズAI導入統計がこれほど異なるのはなぜですか?

各調査が異なる母集団を数えているためです。McKinsey(88%)のような経営幹部調査はAIに積極的な組織をサンプリングし、Eurostat(19.95%)のような公式統計機関は中小企業を含むすべての企業を数え、Gallup(50%)のような従業員調査は個人の行動を測定し、Ramp(50.4%)のような支払いインデックスはベンダーへの支払いを測定します。すべて有効ですが、どれも単独で使用すべきではありません。

AIエージェントを本番環境に導入している企業はどれくらいありますか?

サンプルと定義によって推定値は異なります。Google Cloudの調査では、生成AI企業のエグゼクティブの52%が自社の組織がエージェントを本番環境に導入したと回答し、KPMG Q2では53%がエージェントを導入していることが判明しました。しかし、KPMG Q4ではQ3の42%から減少してわずか26%と報告されています。Gartnerは、2027年末までにエージェントAIプロジェクトの40%以上がキャンセルされると予測しています。

企業はAIからROIを実際に測定できますか?

多くの場合、自信を持って測定することはできません。Google Cloudは、生成AIを使用している組織の74%が初年度にROIを達成したと報告していますが、IBMは、AIのROIを自信を持って測定できるのは約29%に過ぎないと述べています。McKinseyは、AIを使用している組織の39%が企業レベルのEBITへの影響を報告していますが、ほとんどがその影響は5%未満であると述べています。

企業はAIにどれくらい支出していますか?

Menlo Venturesは、2025年のエンタープライズ生成AI支出が370億ドルに達し、2024年の115億ドルから増加したと推定しています。BCGは、AI支出が収益の0.8%から1.7%へと2倍以上になると予想しており、IDCは、世界のAI支出が2025年から年平均31.9%の複合成長率で成長し、2029年には1.3兆ドルに達すると予測しています。

エンタープライズAI導入の最大の障壁は何ですか?

Eurostatの調査では、AIを検討したが導入しなかったEU企業のうち、70.89%が専門知識の不足、52.52%が不明確な法的影響、48.83%がプライバシーまたはデータ保護の懸念を挙げました。KPMGの調査では、65%がエージェントシステムの複雑さを挙げ、Ciscoの調査では、AIに完全に準備が整っているネットワークを持つ組織は15%に過ぎないことが判明しました。

企業はAIを最初にどこに導入していますか?

大量の言語と顧客機能に導入しています。AIを使用しているEU企業のうち、Eurostatの調査では34.70%がマーケティングまたは営業に、31.05%がビジネス管理にAIを使用していることが判明しました。エージェントを使用している組織のうち、Google Cloudの調査では、顧客サービスまたは顧客体験がトップのユースケースで49%を占め、次いでマーケティングが46%、セキュリティとサイバーが46%、技術サポートが45%でした。

AIの利用は組織が適応できるよりも速く広がっていますか?

はい。Deloitteの調査では、2025年には従業員のAIアクセスが50%増加したものの、ビジネスを真に再構築している組織は34%に過ぎず、Microsoftの調査では、AIユーザーの26%しかリーダーシップが一致していると回答せず、再発明に対して報酬を感じているのはわずか13%でした。アクセスは運用モデルの変化よりも速く広がっています。

情報源と参考文献

経営幹部および経営調査

公式統計および労働力データ

支出、予測、市場状況