Statistiques d’adoption de l’IA en entreprise

Dernière mise à jour : 6 juillet 2026

Les statistiques d’adoption de l’IA en entreprise pour 2026 révèlent deux vérités différentes en même temps : l’IA est désormais normale au sein des grandes organisations, et le déploiement mature est encore beaucoup plus rare que l’enthousiasme des dirigeants ne le suggère.

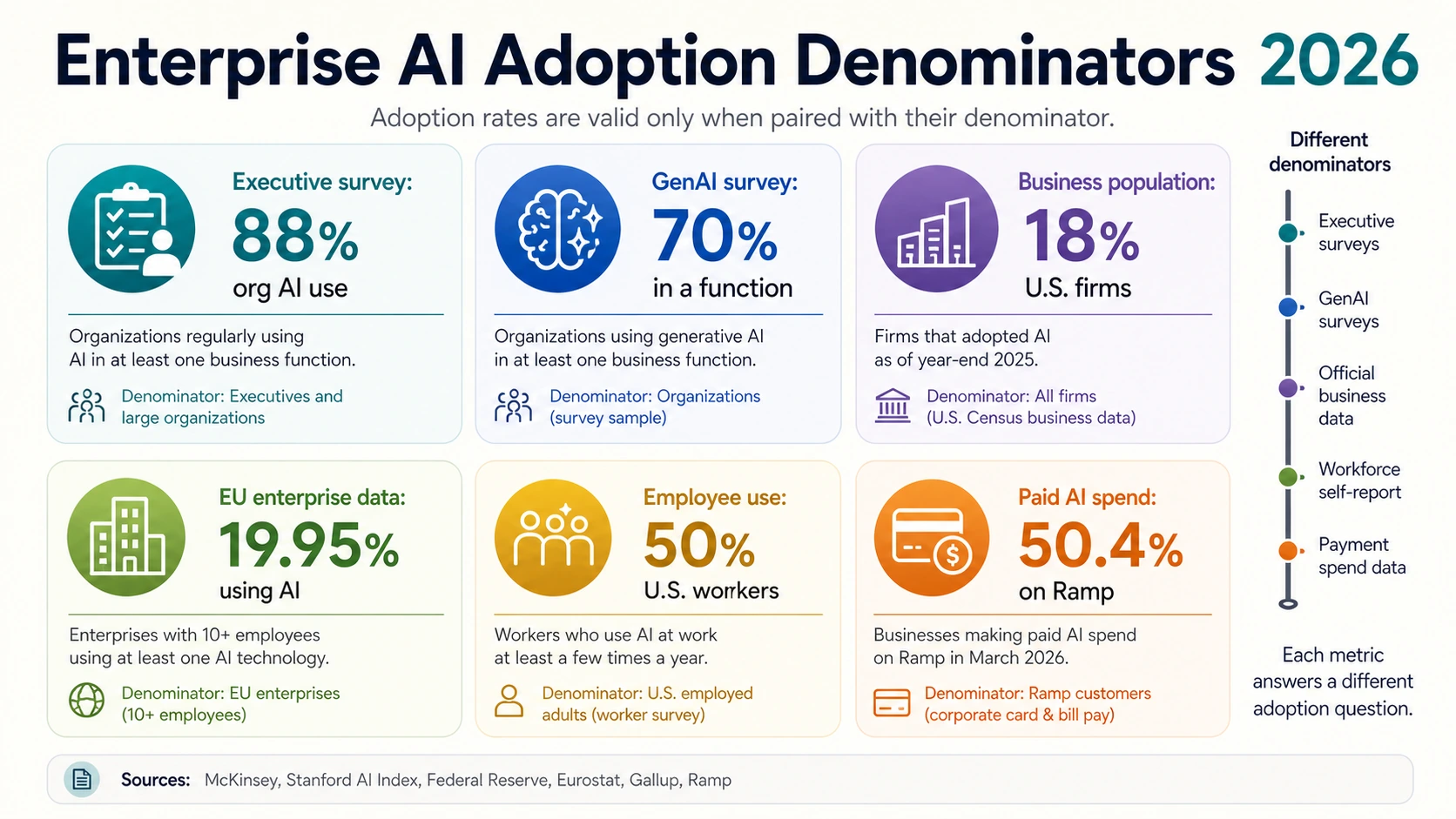

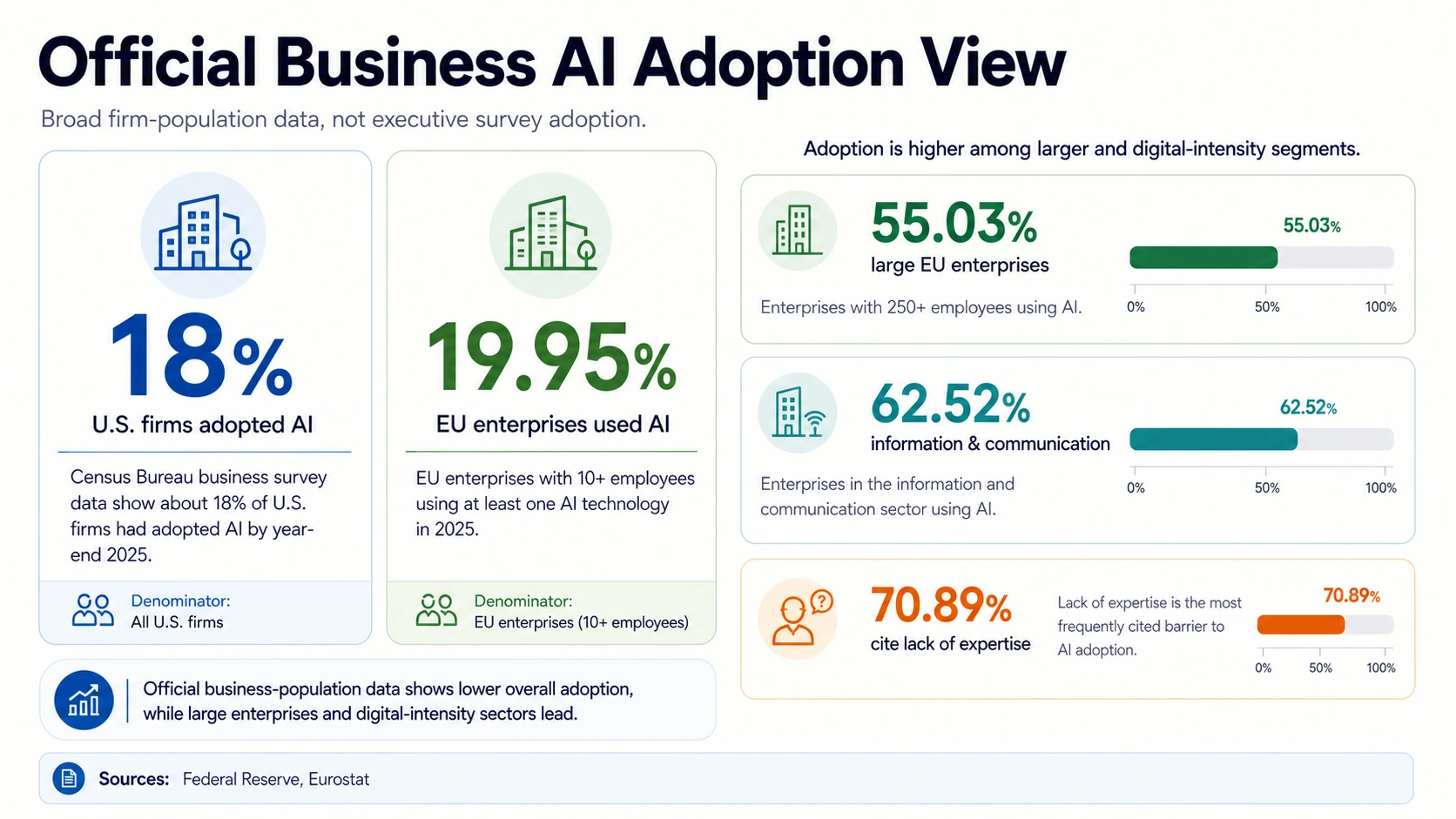

Les enquêtes de gestion les plus larges montrent l’utilisation de l’IA presque partout. McKinsey a constaté que 88 % des organisations utilisent régulièrement l’IA dans au moins une fonction commerciale, et le Stanford AI Index rapporte 88 % d’adoption organisationnelle et 70 % d’utilisation de l’IA générative dans au moins une fonction. Les enquêtes commerciales officielles sont beaucoup plus conservatrices car elles comptent toutes les entreprises, pas seulement les répondants plus grands ou axés sur la technologie : une étude de la Réserve fédérale des données du recensement estime qu’environ 18 % des entreprises américaines avaient adopté l’IA fin 2025, et Eurostat rapporte que 19,95 % des entreprises de l’UE utilisaient l’IA en 2025.

Cet écart est toute l’histoire. Les dirigeants d’entreprise ne se demandent plus si l’IA est importante. Ils décident où elle peut survivre aux achats, à l’accès aux données, à l’examen juridique, à la refonte des flux de travail, au contrôle des coûts et à la gouvernance. Les statistiques d’adoption de l’IA en entreprise les plus utiles séparent six questions : qui a essayé l’IA, qui a payé pour l’IA, qui a l’IA dans les flux de travail de production, qui peut mesurer le retour sur investissement, qui a une gouvernance qui correspond à l’autonomie, et qui a repensé le travail autour de l’IA plutôt que de greffer un chatbot sur d’anciens processus.

Adoption de l’IA en entreprise en 2026 : la vue d’ensemble

Les chiffres d’adoption des titres utilisent des dénominateurs différents, il faut donc les lire comme des signaux d’enquête, officiels, d’employés et de dépenses distincts plutôt que comme un seul chiffre.

Adoption, mise à l'échelle et agents (enquêtes 2026)

ROI, dépenses et préparation (enquêtes 2026)

L’adoption de l’IA en entreprise dépend du dénominateur

L’habitude la plus importante lors de la lecture des statistiques d’adoption de l’IA en entreprise est de demander quelle population chaque chiffre compte. La même expression — « adoption de l’IA » — peut signifier l’exposition à une enquête auprès des dirigeants, l’utilisation par une large population d’entreprises, le comportement individuel des employés ou les dépenses en outils payants, et ces quatre dénominateurs produisent des chiffres qui diffèrent de plus de quatre fois.

Les chiffres d’adoption les plus élevés proviennent généralement des enquêtes auprès des dirigeants et des échantillons de grandes entreprises. Les 88 % d’utilisation régulière de l’IA de McKinsey doivent être interprétés comme la part des organisations interrogées ayant l’IA active quelque part, et non comme la part de toutes les entreprises de l’économie exécutant de l’IA de qualité production. Les 70 % d’utilisation de l’IA générative dans au moins une fonction de Stanford racontent la même histoire : l’IA est entrée dans le modèle opérationnel de nombreuses organisations, mais le dénominateur est pondéré vers les organisations suffisamment matures pour apparaître dans les enquêtes mondiales sur l’IA.

Les agences statistiques officielles utilisent un dénominateur différent. L’examen des données américaines par la Réserve fédérale indique qu’environ 18 % des entreprises ont adopté l’IA fin 2025. Eurostat rapporte 19,95 % des entreprises de l’UE utilisant l’IA en 2025. Ces chiffres incluent de nombreuses petites entreprises sans équipes de données dédiées ni programmes d’approvisionnement en IA, et ils reposent sur des définitions d’enquête plus strictes que celles d’un gestionnaire affirmant que les employés utilisent ChatGPT.

Les statistiques au niveau des employés ajoutent un troisième dénominateur. Gallup rapporte que la moitié des Américains employés utilisent l’IA au moins quelques fois par an, tandis que 28 % l’utilisent quelques fois par semaine ou plus et 13 % l’utilisent quotidiennement. Le Slack Workforce Index de Salesforce indique que 60 % des employés de bureau utilisent l’IA, l’utilisation quotidienne étant bien supérieure à celle de l’année précédente. Il ne s’agit pas de taux de déploiement en entreprise. Ils montrent que les employés intègrent l’IA dans leur travail avant que chaque organisation n’ait une stratégie de plateforme formelle.

Les données de dépenses créent une quatrième perspective. Les données de paiement commercial de Ramp ont montré que son indice d’IA a dépassé 50,4 % en mars 2026, ce qui signifie qu’un peu plus de la moitié des entreprises échantillonnées avaient des dépenses mesurables liées à l’IA — en hausse par rapport à 43,3 % en juillet 2025. C’est beaucoup plus élevé que les taux d’enquête commerciale du Census, car les paiements capturent les achats de logiciels plutôt que l’utilisation autodéclarée de l’ensemble de la population d’entreprises. L’estimation de 37 milliards de dollars de dépenses d’IA générative en entreprise de Menlo Ventures confirme que les budgets ont bougé, mais le mouvement budgétaire n’est toujours pas la même chose que la maturité des flux de travail.

Lisez chaque chiffre par son propre dénominateur

Les chiffres d'adoption de l'IA en entreprise répondent à des questions différentes. Appuyez sur une lentille pour voir ce qu'elle mesure — et ce qu'elle ne prouve pas.

McKinsey, Eurostat, Federal Reserve, Gallup, RampLa lecture pratique est simple : 2026 n’est pas une année de curiosité précoce pour l’IA en entreprise. C’est une année d’institutionnalisation inégale. L’adoption par les grandes entreprises, l’utilisation par les employés, l’adoption officielle par les entreprises, les données de paiement et le déploiement en production mesurent tous un comportement réel, mais chacun répond à une question différente.

L’adoption généralisée est réelle, mais la mise à l’échelle est plus étroite

L’enquête 2025 de McKinsey est l’un des signaux les plus clairs que l’IA est devenue un outil d’entreprise courant. Au-delà des 88 % d’utilisation régulière de l’IA, plus des deux tiers des organisations utilisant l’IA l’utilisent dans plus d’une fonction et environ la moitié l’utilisent dans trois fonctions ou plus. L’IA n’est plus isolée dans la science des données ou les laboratoires d’innovation ; elle est passée à l’informatique, au marketing et aux ventes, aux opérations de service, à la gestion des connaissances, au développement de produits et à la productivité interne.

Pourtant, les mêmes données montrent l’écart de mise à l’échelle. Seulement environ un tiers des organisations interrogées mettaient à l’échelle des programmes d’IA, et seulement 39 % ont signalé un impact sur l’EBIT au niveau de l’entreprise — généralement moins de 5 %. Le modèle n’est pas un échec. C’est une diffusion sans refonte complète.

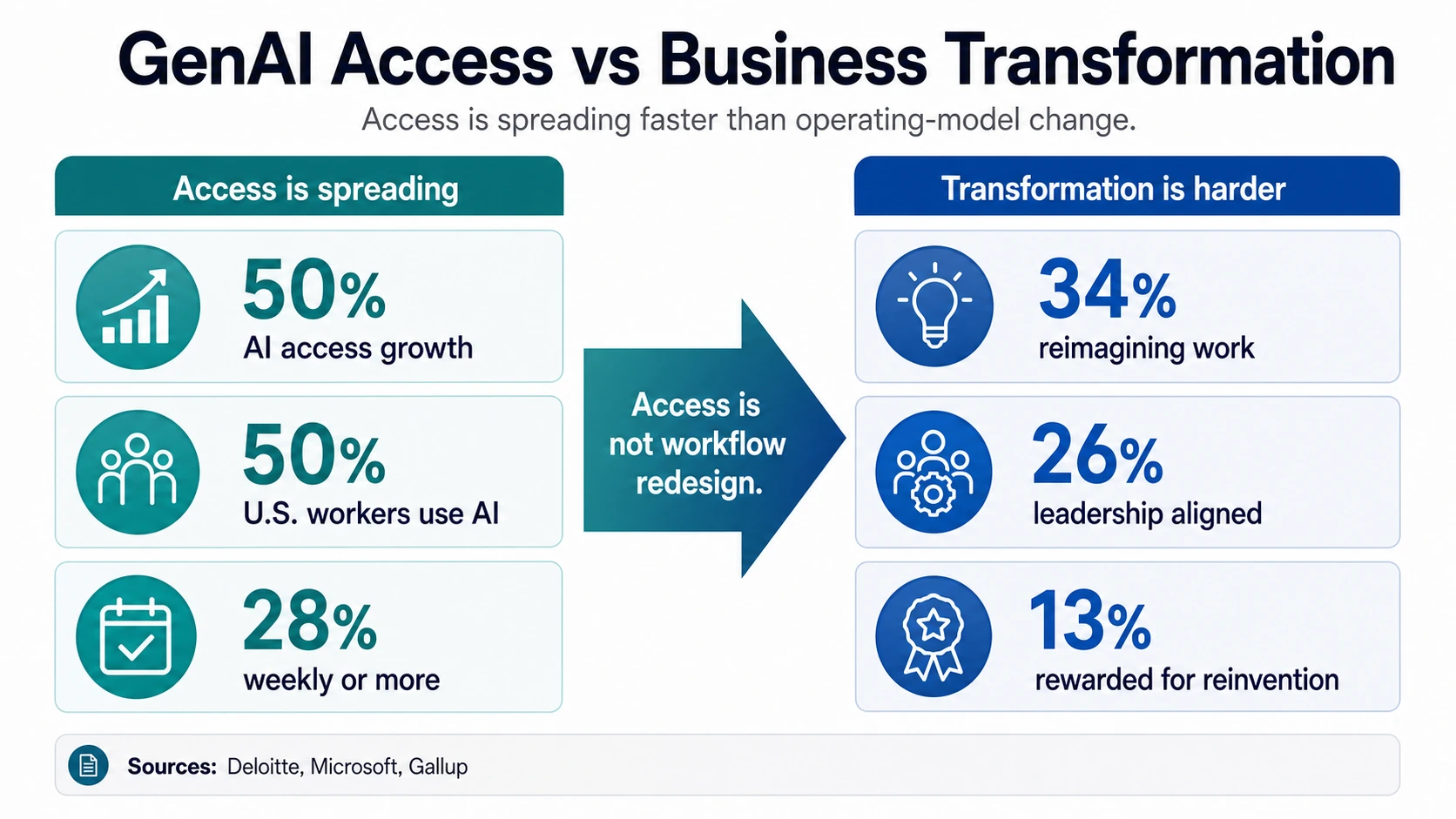

Deloitte rapporte une division similaire. L’accès des employés à l’IA a augmenté de 50 % en 2025, et la part des entreprises ayant au moins 40 % de projets d’IA en production devait doubler en six mois. En même temps, Deloitte affirme que seulement 34 % des organisations réinventent véritablement leur activité autour de l’IA. L’accès se propage plus rapidement que le changement de modèle d’exploitation.

L’indice Work Trend de Microsoft donne une raison au niveau de la main-d’œuvre pour cet écart. Seulement 26 % des utilisateurs d’IA ont déclaré que la direction était alignée, tandis que 65 % craignaient de prendre du retard et seulement 13 % se sentaient récompensés pour la réinvention. Les employés peuvent avoir des outils, mais les organisations manquent souvent des incitations, de la documentation des flux de travail et de la permission managériale nécessaires pour changer le travail lui-même.

L’accès à l’IA générative en entreprise dépasse le changement formel

L’IA générative s’est répandue exceptionnellement vite parce que les employés peuvent l’utiliser avant qu’un programme central ne soit prêt. La Réserve fédérale note que les données d’enquête en temps réel sur la population ont montré 41 % d’adoption de l’IA générative liée au travail en novembre, tandis que les estimations des enquêtes auprès des entreprises suggéraient qu’une plus petite proportion d’entreprises avaient une adoption formelle de l’IA. Cette inadéquation est l’une des raisons pour lesquelles l’IA en entreprise semble à la fois omniprésente et incomplète.

Le rapport MIT NANDA décrit un modèle similaire dans les grandes organisations. Il indique que plus de 80 % des organisations ont exploré ou piloté ChatGPT ou Copilot, près de 40 % ont déployé ces outils, et environ 40 % ont acheté des abonnements LLM officiels. Mais les employés de plus de 90 % des entreprises interrogées ont signalé une utilisation régulière d’outils d’IA personnels, tandis que seulement 5 % des outils d’IA d’entreprise personnalisés ont atteint la production. Les chiffres sont directionnels, mais ils capturent un comportement réel : les employés adoptent des outils utilisables plus rapidement que les entreprises ne peuvent intégrer des systèmes personnalisés.

Les données du Work Innovation Lab d’Asana montrent également que l’utilisation par les dirigeants devance celle de l’ensemble de la main-d’œuvre. Il rapporte que 52 % des dirigeants utilisent l’IA chaque semaine, contre 36 % des employés du savoir en général, 30 % utilisant l’IA pour l’analyse de données et 25 % pour les tâches administratives. Cela indique un modèle d’adoption pratique : l’IA commence par la productivité personnelle, l’analyse, la rédaction, la synthèse, le codage, le routage et l’accélération administrative avant de devenir une couche de flux de travail entièrement gouvernée.

Le Slack Workforce Index de Salesforce rapporte que 40 % des employés de bureau ont travaillé avec un agent d’IA, et 23 % lui ont délégué des tâches. Ce sont des signaux significatifs, mais ils ne signifient pas que la plupart des entreprises ont des opérations d’agents autonomes. Ils signifient que l’interface entre les employés et l’IA évolue rapidement — les gens attribuent, vérifient et combinent de plus en plus les résultats de l’IA dans le travail quotidien.

La conclusion de Deloitte selon laquelle seulement une entreprise sur cinq dispose d’un modèle de gouvernance mature pour les agents autonomes est le contrepoids. L’accès peut être mis à l’échelle via des licences. La transformation nécessite de nouveaux rôles, des modèles d’autorisation, une surveillance, des voies d’escalade et une responsabilité pour les décisions prises avec ou par les systèmes d’IA.

Les signaux de déploiement en production et de retour sur investissement sont mitigés

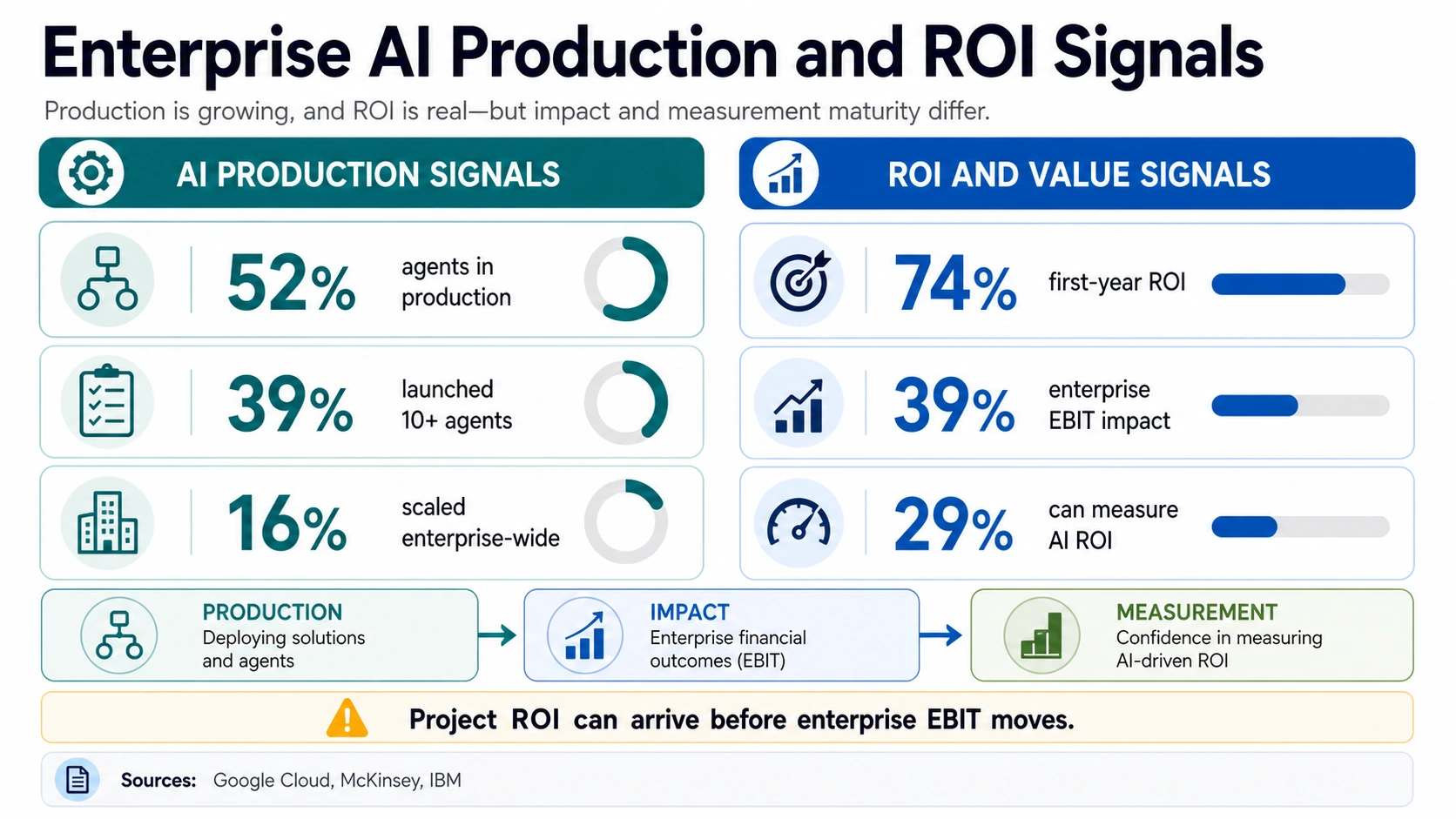

Le signal de retour sur investissement positif le plus fort provient des organisations qui ont dépassé l’expérimentation. L’enquête mondiale auprès des dirigeants de Google Cloud a révélé que 74 % des organisations utilisant l’IA générative ont atteint un retour sur investissement au cours de la première année. Sa publication axée sur les agents a également révélé que 52 % des dirigeants ont déclaré que leurs organisations avaient déployé des agents d’IA en production, 39 % avaient lancé plus de 10 agents, et 56 % ont signalé une croissance commerciale grâce à l’IA générative.

Ces chiffres doivent être lus en tenant compte de l’échantillon. L’enquête Google Cloud se concentre sur les cadres supérieurs des entreprises ayant un déploiement d’IA générative. Elle est utile pour comprendre ce que les entreprises actives dans l’IA observent, et non pour estimer l’adoption dans toutes les entreprises. Au sein de ce groupe, la productivité, l’expérience client, la croissance commerciale et des cycles de déploiement plus rapides sont des résultats récurrents.

L’enquête de McKinsey offre un cadre de retour sur investissement plus conservateur. 39 % des organisations utilisant l’IA ont signalé un impact sur l’EBIT au niveau de l’entreprise, mais la plupart ont déclaré que l’impact était inférieur à 5 %. Cela ne contredit pas le résultat de Google Cloud : le retour sur investissement au sein d’un projet ou d’une fonction peut arriver avant que l’EBIT au niveau de l’entreprise ne bouge de manière significative. Dans les grandes entreprises, le dénominateur pour l’EBIT consolidé est si grand que de nombreux cas d’utilisation réussis restent invisibles dans les états financiers.

La synthèse d’IBM se concentre sur la maturité de la mesure. IBM affirme que seulement environ 29 % des organisations peuvent mesurer le retour sur investissement de l’IA en toute confiance, même si beaucoup constatent des gains de productivité, et cite des conclusions d’études de PDG selon lesquelles environ un quart des initiatives d’IA génèrent le retour sur investissement attendu et 16 % sont mises à l’échelle à l’échelle de l’entreprise. Si le processus de base, le modèle de coût et la métrique de succès ne sont pas clairs, l’impact de l’IA devient difficile à défendre même lorsque les équipes se sentent plus rapides.

L'entonnoir de maturité de l'IA en entreprise

Chaque étape compte une population différente et provient d'une enquête différente, il s'agit donc d'un entonnoir narratif, et non d'une cohorte suivie dans le temps : l'utilisation généralisée se réduit aux agents de production, puis à l'impact sur l'EBIT déclaré, puis à la mesure fiable du retour sur investissement.

McKinsey, Google Cloud, IBMLes données d’avertissement proviennent du MIT NANDA et de Gartner. Le rapport commercial préliminaire du MIT NANDA indique que l’investissement dans l’IA générative en entreprise a atteint 30 à 40 milliards de dollars, mais 95 % des initiatives examinées n’ont généré aucun retour, tandis que 5 % des pilotes intégrés ont généré des millions. Gartner prédit que plus de 40 % des projets d’IA agentique seront annulés d’ici fin 2027. Les deux doivent être traités comme des avertissements concernant un mauvais ajustement, des contrôles faibles, une économie peu claire et une prolifération de pilotes — et non comme une preuve que l’IA ne fonctionne pas.

La lecture la plus juste du retour sur investissement en 2026 n’est ni de l’hyperbole ni du dénigrement. L’IA en entreprise peut produire une valeur mesurable rapidement dans des cas d’utilisation limités, en particulier lorsque les flux de travail sont repensés et que les métriques sont explicites. La transformation financière à l’échelle de l’entreprise reste moins courante que l’adoption d’outils.

Les budgets continuent d’augmenter même si les dirigeants exigent des preuves

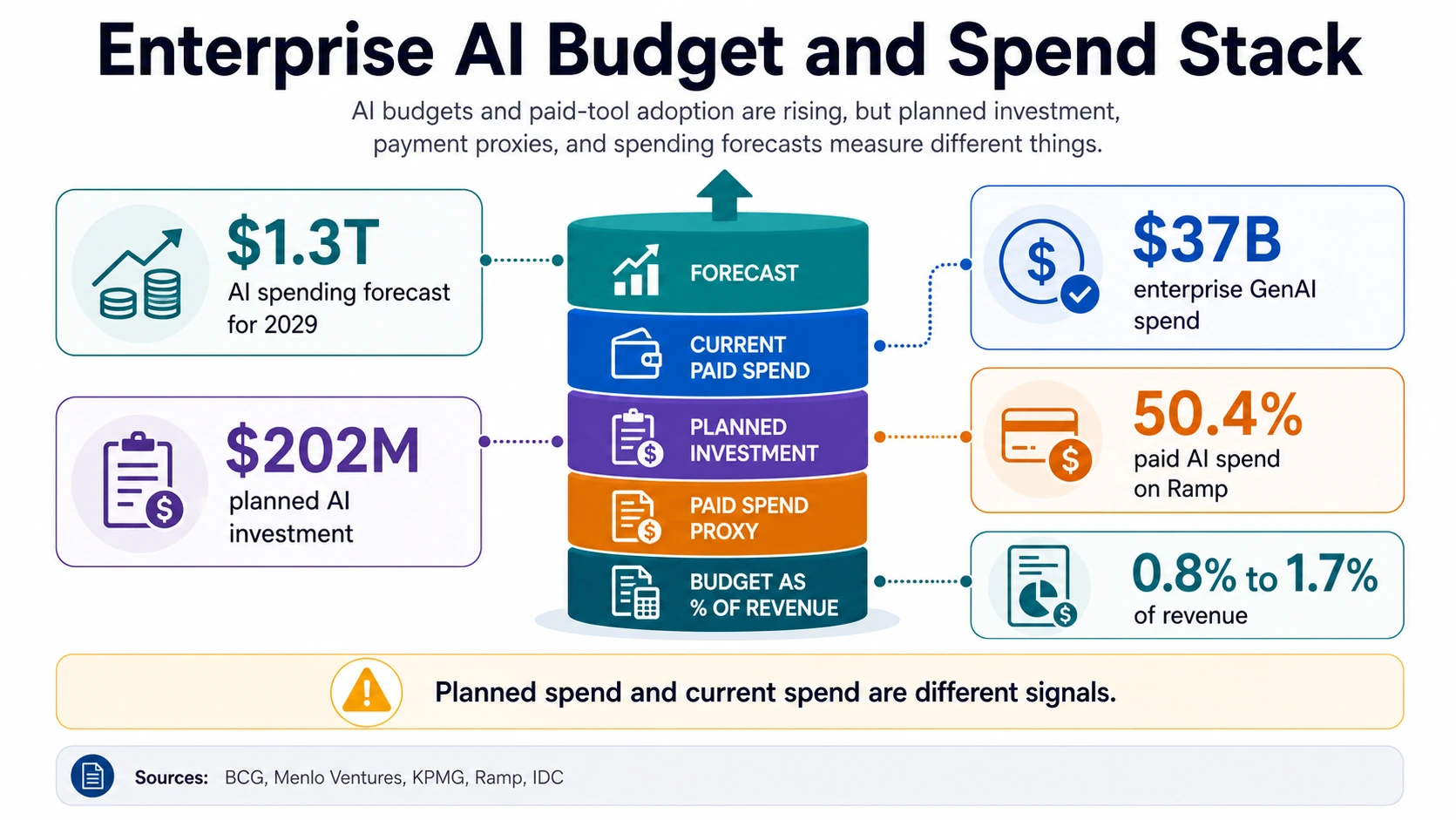

Les budgets de l’IA augmentent parce que les dirigeants considèrent l’IA comme une capacité stratégique, et non comme une catégorie de logiciels discrétionnaire. L’enquête 2026 du BCG indique que les dépenses en IA devraient plus que doubler, passant de 0,8 % à 1,7 % du chiffre d’affaires, et 94 % des dirigeants interrogés ont déclaré qu’ils continueraient à investir même si les rendements n’arrivaient pas en 2026. Les dirigeants traitent l’IA comme un changement opérationnel pluriannuel plutôt que comme une expérience de retour sur investissement trimestrielle.

Menlo Ventures estime que les dépenses d’IA générative en entreprise ont atteint 37 milliards de dollars en 2025, soit 3,2 fois plus que les 11,5 milliards de dollars en 2024, avec 19 milliards de dollars alloués à la couche d’application. Les entreprises n’achètent plus seulement l’accès aux modèles fondamentaux. Elles achètent des applications, des outils de flux de travail, des assistants de codage, des systèmes de vente et de service, des plateformes de données et des couches d’automatisation qui intègrent les modèles dans le travail quotidien.

Prévisions de dépenses mondiales en IA d'IDC

IDC prévoit un taux de croissance annuel composé de 31,9 % de 2025 à 2029, atteignant 1,3 billion de dollars. Les points entre les extrémités sont une interpolation CAGR lisse, affichée uniquement pour la forme. Source : IDC.

Le sondage KPMG Q2 AI Pulse a révélé que les dirigeants prévoyaient en moyenne 202 millions de dollars d’investissement dans l’IA au cours des 12 prochains mois, mais seulement 26 % avaient une visibilité en temps réel sur les coûts de l’IA et 35 % citaient la gestion des coûts ou la littératie économique comme un obstacle. Au T4, KPMG a signalé des dépenses d’IA prévues de 124 millions de dollars au cours de l’année prochaine, 67 % déclarant qu’ils maintiendraient les dépenses d’IA même en cas de récession. Le chiffre inférieur du T4 n’efface pas la tendance ; il montre que les dirigeants révisent les programmes à mesure que les coûts des agents et des modèles deviennent plus visibles.

Les données de paiement de Ramp montrent que les dépenses en IA deviennent routinières dans tous les segments d’activité. Son indice d’IA de mars 2026 a atteint 50,4 %, avec une adoption beaucoup plus élevée parmi les entreprises soutenues par du capital-risque et du capital-investissement. Les achats peuvent révéler une adoption que les enquêtes ne saisissent pas : une entreprise peut ne pas se décrire comme un adoptant de l’IA, mais les factures récurrentes pour les produits d’IA montrent que l’IA entre dans la pile logicielle.

Les prévisions d’IDC donnent la version macro de la même tendance. Les dépenses mondiales en IA devraient atteindre 1,3 billion de dollars en 2029, avec un taux de croissance annuel composé de 31,9 % à partir de 2025. Gartner s’attend à ce que 40 % des applications d’entreprise intègrent des agents d’IA spécifiques aux tâches d’ici fin 2026, contre moins de 5 % en 2025. Si cela se confirme, une grande partie de l’adoption se fera par le biais de mises à niveau logicielles plutôt que de projets d’IA autonomes. Les divulgations d’Accenture montrent le côté marché des services : 2,7 milliards de dollars de revenus d’IA générative et agentique au cours de l’exercice 2025 et 5,9 milliards de dollars de réservations connexes.

Où les entreprises déploient l’IA en premier

L’adoption de l’IA en entreprise est concentrée dans les fonctions à forte intensité de travail linguistique, d’interaction client, d’analyse, de contenu, de logiciels et de décisions répétables. McKinsey rapporte une activité d’IA courante dans l’informatique, le marketing et les ventes, les opérations de service et la gestion des connaissances. Ces fonctions partagent une caractéristique pratique : une grande partie du travail peut être accélérée par la recherche, la synthèse, la classification, la rédaction, le codage, le routage ou l’aide à la décision.

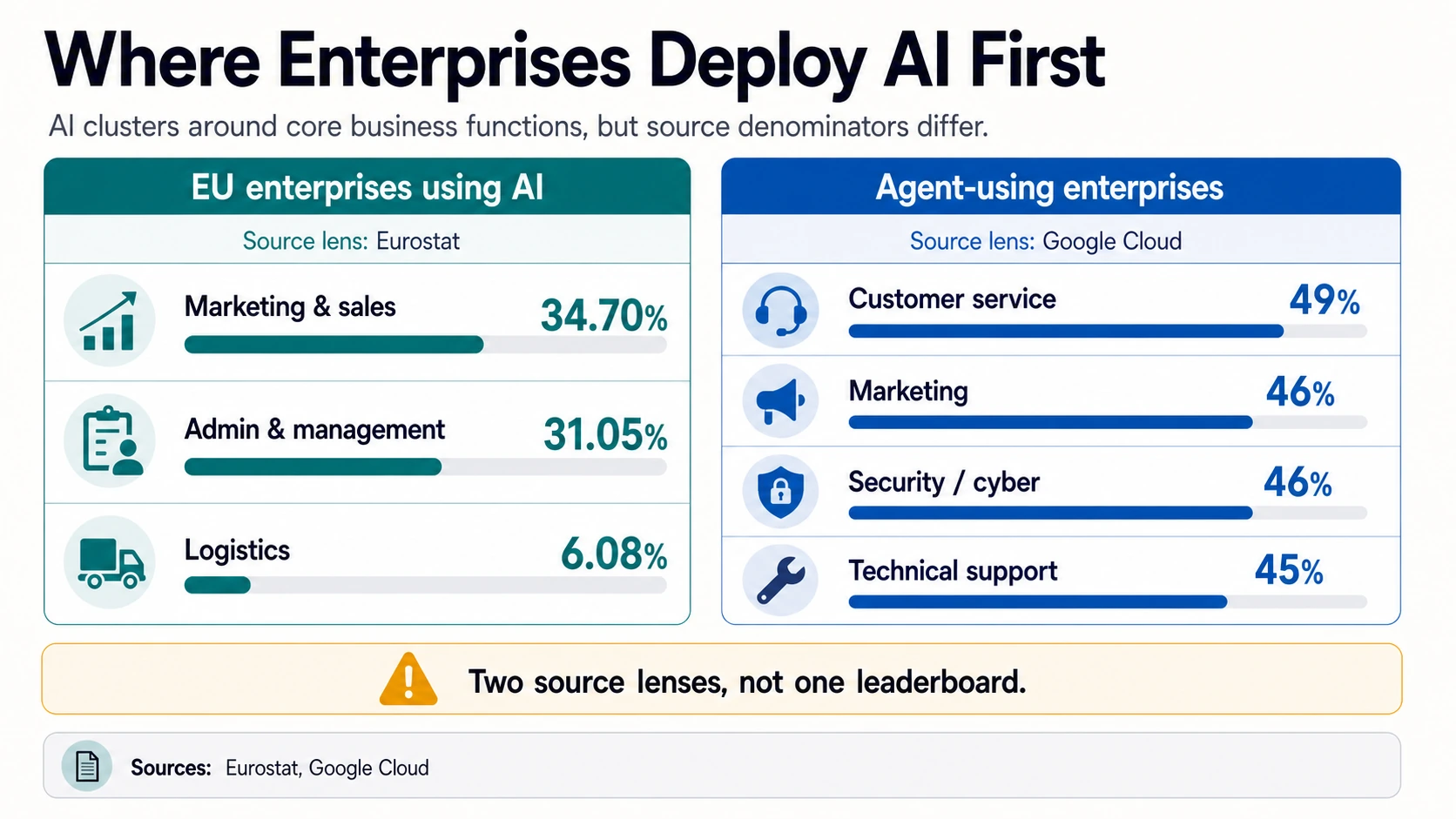

Eurostat fournit une ventilation plus officielle pour les entreprises de l’UE utilisant l’IA. Parmi les entreprises utilisant l’IA, 34,70 % l’utilisaient pour le marketing ou les ventes, 31,05 % pour l’administration ou la gestion commerciale, et 6,08 % pour la logistique. Par technologie, 11,75 % de toutes les entreprises de l’UE utilisaient l’exploration de texte, 9,55 % utilisaient la génération d’images, de vidéos, d’audio ou de texte, et 8,76 % utilisaient la génération de langage ou de code — ce chiffre atteignant 31,68 % dans les grandes entreprises.

Deux lentilles de source, pas un seul classement

Ces classements de cas d'utilisation proviennent de dénominateurs différents — ne les fusionnez pas. Appuyez pour basculer entre les objectifs des entreprises de l'UE d'Eurostat et les entreprises utilisant des agents de Google Cloud.

Eurostat, Google CloudLe service client est l’un des domaines d’adoption d’agents les plus clairs. Google Cloud rapporte que parmi les organisations utilisant des agents, le service client ou l’expérience était le cas d’utilisation le plus courant à 49 %, suivi du marketing à 46 %, de la sécurité et de la cyber à 46 %, et du support technique à 45 %. Salesforce rapporte que 85 % des organisations de services utilisent au moins une forme d’IA, et Zendesk affirme que les leaders de l’expérience client considèrent de plus en plus les agents d’IA riches en mémoire comme essentiels aux parcours personnalisés.

Le développement de logiciels reste un cas d’utilisation interne à forte adoption, même lorsqu’il n’est pas compté comme un programme d’IA distinct. Le chiffre de 8,76 % pour la génération de langage ou de code d’Eurostat pour toutes les entreprises de l’UE augmente fortement parmi les grandes entreprises, et McKinsey place l’informatique parmi les domaines d’utilisation de l’IA les plus courants. La génération de code, l’explication de code, la rédaction de tests, la documentation et le tri des problèmes correspondent bien aux forces des modèles génératifs. Les cas d’utilisation de la sécurité et de la cyber se déplacent également vers la production, Google Cloud listant la sécurité et la cyber à 46 % parmi les cas d’utilisation des agents.

Le travail administratif et de gestion est la catégorie dormante. Asana a constaté que 25 % des employés du savoir utilisaient l’IA pour des tâches administratives, et Eurostat a constaté que 31,05 % des entreprises de l’UE utilisant l’IA l’appliquaient à l’administration ou à la gestion commerciale. C’est là que les copilotes internes, les résumés de réunions, la rédaction de documents, l’analyse de feuilles de calcul et l’automatisation des flux de travail créent de nombreux petits gains qui apparaissent rarement comme un seul projet phare.

L’IA agentique évolue rapidement, mais la gouvernance est le frein

L’adoption de l’IA agentique est la partie la plus confuse du paysage de 2026 car les définitions varient. McKinsey rapporte que 23 % des organisations mettaient à l’échelle l’IA agentique quelque part, tandis que 39 % expérimentaient. Google Cloud rapporte 52 % de déploiement d’agents de production parmi les dirigeants d’entreprises avec de l’IA générative. Le sondage KPMG Q2 a révélé que 53 % déployaient des agents, tandis que sa mise à jour Q4 a révélé 26 % de déploiement d’agents après un pic de 42 % au Q3.

Ces chiffres coexistent parce que « agent » peut signifier plusieurs choses : un assistant de service client avec accès à des outils, un bot de flux de travail qui effectue des tâches en plusieurs étapes, un agent de codage, un assistant de tri de sécurité, un assistant de recherche interne, ou un groupe d’agents coordonnés autour d’un processus commercial. Un assistant étroit utilisant des outils est beaucoup plus facile à déployer qu’un système à haute autonomie qui peut exécuter des transactions, modifier des enregistrements ou déclencher des actions en aval.

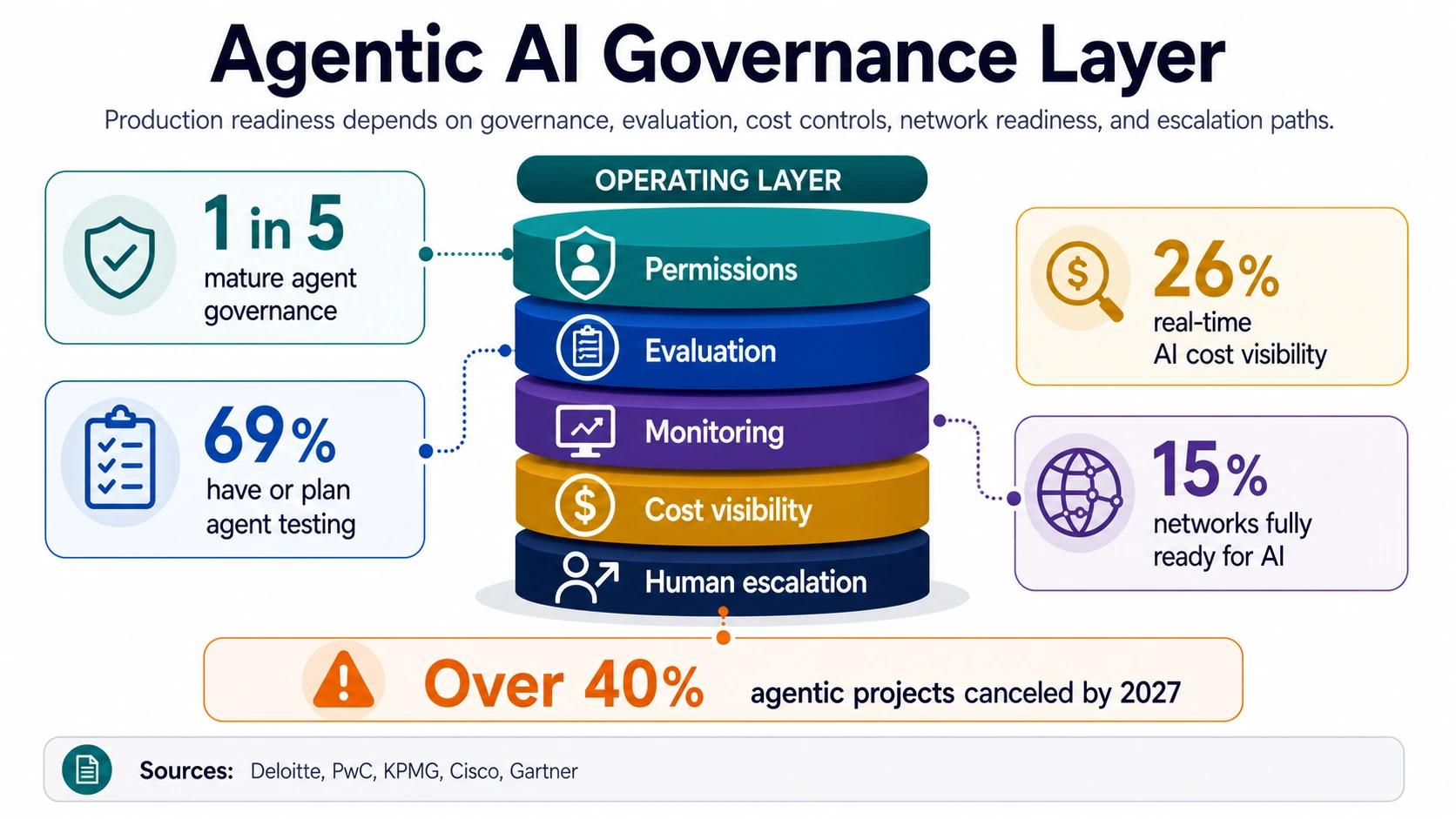

La maturité de la gouvernance est le facteur limitant. Deloitte affirme que seulement une entreprise sur cinq dispose d’un modèle de gouvernance mature pour les agents autonomes. PwC a constaté que 69 % des organisations au stade stratégique ont ou prévoient une évaluation et des tests pour l’activité des agents d’IA. KPMG affirme que seulement 26 % ont une visibilité en temps réel sur les coûts de l’IA — ce qui est important car les systèmes autonomes et semi-autonomes peuvent créer des coûts d’utilisation difficiles à gérer après le déploiement.

Le problème de contrôle n’est pas abstrait. L’OWASP décrit l’agence excessive comme un risque lorsque les systèmes basés sur les LLM reçoivent trop de fonctionnalités, d’autorisations ou d’autonomie. Le profil d’IA générative du NIST recommande une validation structurée, des environnements de test dédiés, des limitations documentées, un examen des sources et des citations, et des plans de surveillance post-déploiement. Ces contrôles permettent à une entreprise de passer d’un assistant utile à un acteur de flux de travail fiable.

La gouvernance, la réglementation et l’infrastructure sont désormais des problèmes d’adoption

La gouvernance de l’IA est passée de l’examen juridique à la préparation opérationnelle. Le cadre de gestion des risques de l’IA du NIST a été créé pour aider les organisations à gérer les risques de l’IA pour les individus, les organisations et la société. Pour l’adoption en entreprise, le point important n’est pas seulement la conformité, mais la répétabilité : les équipes ont besoin d’un moyen partagé de cartographier les risques, de mesurer les performances, de définir la supervision humaine, de documenter les limitations et de surveiller les systèmes après leur publication.

La réglementation est une autre raison pour laquelle l’adoption diffère selon le marché et le cas d’utilisation. La loi sur l’IA de l’UE est entrée en vigueur le 1er août 2024, les obligations devenant applicables par phases, y compris une applicabilité complète à partir du 2 août 2026, sous réserve d’exceptions et de délais ultérieurs pour certains domaines à haut risque. Les entreprises opérant au-delà des frontières doivent classer les systèmes, gérer la documentation, former le personnel et comprendre quand les exigences générales ou à haut risque s’appliquent.

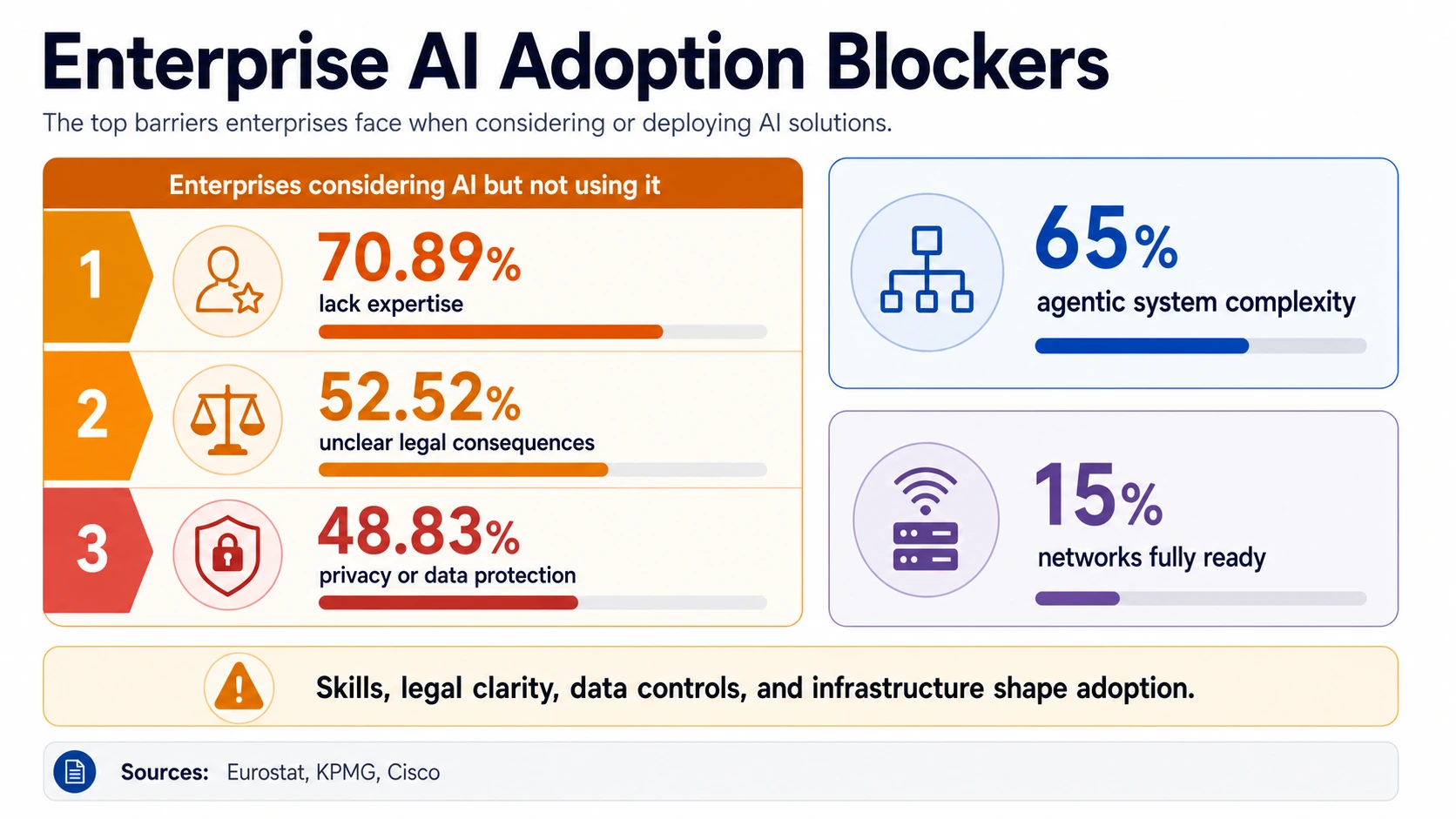

La préparation de l’infrastructure peut également ralentir l’adoption. Cisco rapporte que 58 % des organisations ont une stratégie d’IA bien définie, mais seulement 15 % ont des réseaux entièrement prêts pour l’IA. L’IA de production est gourmande en données, sensible à la latence, sensible à la sécurité et souvent intégrée à de nombreux systèmes existants. Un document de stratégie ne peut pas compenser un accès aux données faible, des contrôles d’identité fragiles, une mauvaise observabilité ou des réseaux surchargés.

La gouvernance des coûts est de plus en plus visible. Le sondage KPMG Q2 AI Pulse a révélé que seulement 26 % des dirigeants avaient une visibilité en temps réel sur les coûts de l’IA, tandis que 66 % utilisaient des tableaux de bord, 61 % utilisaient des processus d’approbation et 36 % utilisaient des contrôles directs des jetons ou de l’utilisation. Les coûts de l’IA ne sont pas toujours structurés comme les sièges SaaS traditionnels : les modèles basés sur l’utilisation, les boucles d’agents, les appels de récupération, les niveaux de modèle et les prix spécifiques aux fournisseurs peuvent transformer un pilote réussi en une surprise budgétaire. La confidentialité et la sécurité des données restent des critères d’achat essentiels — Google Cloud rapporte que 37 % des dirigeants ont classé la confidentialité et la sécurité des données parmi leurs trois principales considérations lors du choix d’un fournisseur de LLM, et Eurostat a constaté que 48,83 % des non-adoptants de l’UE citaient des préoccupations en matière de confidentialité ou de protection des données.

Les principaux obstacles sont les compétences, la clarté juridique, les données et la gestion du changement

Les principaux obstacles à l’adoption de l’IA sont remarquablement cohérents entre les ensembles de données. L’enquête officielle d’Eurostat auprès des entreprises a révélé que parmi les entreprises qui ont envisagé l’IA mais ne l’ont pas utilisée, 70,89 % ont cité le manque d’expertise. C’est l’explication la plus directe de la raison pour laquelle les petites et moyennes entreprises sont à la traîne des grandes : une entreprise peut voir la valeur mais manquer de personnel pour évaluer, mettre en œuvre, intégrer et surveiller le système.

L’incertitude juridique est le deuxième obstacle majeur. Eurostat rapporte que 52,52 % citent des conséquences juridiques incertaines, et la loi sur l’IA de l’UE ajoute un environnement de conformité échelonné pour les entreprises opérant en Europe. L’incertitude juridique peut ralentir les achats, le partage de données, la sélection de modèles, l’approbation des cas d’utilisation et le déploiement dans les flux de travail en contact avec les clients.

La complexité augmente à mesure que les entreprises passent des copilotes aux agents. Le sondage KPMG Q4 AI Pulse a révélé que 65 % citaient la complexité du système agentique comme un obstacle majeur. Les systèmes d’agents touchent davantage l’entreprise que les outils de réponse rapide — ils nécessitent des autorisations d’outils, une intégration de flux de travail, une évaluation, des limites de coûts, des transferts, une surveillance et un modèle de fonctionnement humain qui définit qui est propriétaire du travail de l’agent.

Les compétences et les incitations apparaissent également dans la recherche sur la main-d’œuvre. Microsoft a constaté que seulement 13 % des utilisateurs d’IA se sentaient récompensés pour la réinvention, tandis que beaucoup craignaient de prendre du retard. L’adoption de l’IA en entreprise n’est pas seulement un problème de formation ; c’est aussi un problème de gestion, où les gens ont besoin d’autorisation, de clarté de rôle et d’une raison de repenser le travail plutôt que d’accélérer en privé d’anciennes tâches. Les contraintes de données et d’infrastructure restent tenaces : le chiffre de 15 % de préparation du réseau de Cisco rappelle que l’adoption de l’IA dépend de fondations techniques en dehors de la couche modèle.

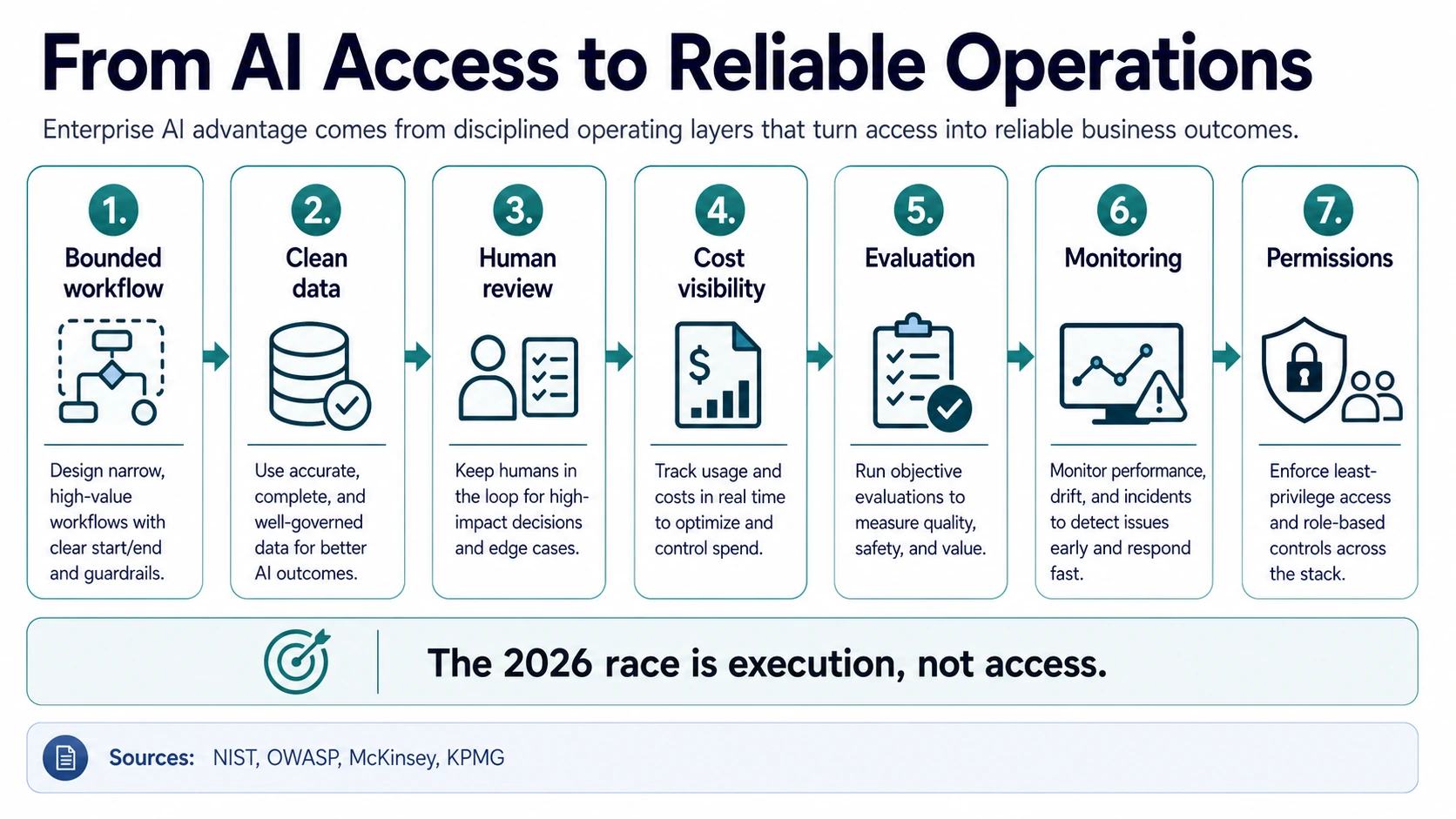

Ce que les données de 2026 signifient pour les opérateurs et les développeurs d’IA

Pour les opérateurs d’entreprise, les données d’adoption plaident en faveur d’une réduction des premiers flux de travail de production. Les cas d’utilisation précoces les plus solides ont généralement une file d’attente de travail définie, un temps de cycle mesurable, des critères de qualité connus et un examinateur humain clair. Le tri du support client, la recherche commerciale, la production marketing, l’assistance au codage, l’examen de conformité, l’analyse des achats et le travail de connaissance interne correspondent tous à ce modèle — suffisamment étroits pour être mesurés et suffisamment importants pour compter.

Commencez par un flux de travail délimité.

Choisissez une file d'attente de travail définie avec un temps de cycle mesurable, des critères de qualité connus et un examinateur humain clair avant de passer à l'échelle.

Réparez la fondation des données.

Données internes propres, connecteurs sécurisés, accès conscient de l'identité et qualité de la récupération — Cisco a constaté que seulement 15 % des réseaux étaient entièrement prêts pour l'IA.

Gardez un humain dans la boucle.

Attribuez, vérifiez et combinez les sorties de l'IA avec une responsabilité explicite ; la transformation nécessite de nouveaux rôles, pas seulement des licences.

Rendez les coûts visibles.

Seuls 26 % des dirigeants ont une visibilité en temps réel sur les coûts de l'IA (KPMG) ; les modèles basés sur l'utilisation et les boucles d'agents peuvent transformer un pilote en une surprise budgétaire.

Intégrez l'évaluation.

PwC a constaté que 69 % des organisations au stade stratégique ont ou prévoient une évaluation et des tests pour l'activité des agents — intégrez-les avant le lancement, pas après.

Planifiez la surveillance post-déploiement.

Le NIST recommande une validation structurée, des limitations documentées et des plans de surveillance comme pratique courante, et non comme de la paperasse.

Délimitez strictement les autorisations.

L'OWASP avertit que l'agence excessive — trop de fonctionnalités, d'autorisations ou d'autonomie — est un risque LLM fondamental contre lequel il faut concevoir.

Pour les constructeurs d’IA, l’opportunité n’est plus seulement l’accès au modèle. Les acheteurs ont besoin d’une maturité de déploiement : contrôles de sécurité, visibilité administrative, analyses d’utilisation, intégration de flux de travail, outils d’évaluation, journaux d’audit, contrôles de données, autorisations basées sur les rôles et revendications de retour sur investissement crédibles. La preuve de McKinsey selon laquelle les entreprises les plus performantes sont plus susceptibles de repenser les flux de travail devrait façonner la conception des produits — les outils qui s’adaptent au flux de travail réel l’emportent sur les outils qui ne font que de bonnes démonstrations.

Les données budgétaires sont encourageantes mais élèvent la barre. L’augmentation prévue des dépenses en IA du BCG à 1,7 % du chiffre d’affaires, l’estimation de 37 milliards de dollars de dépenses d’IA générative en entreprise de Menlo et les prévisions de 1,3 billion de dollars pour 2029 d’IDC indiquent toutes un marché important. Le chiffre de 26 % de visibilité des coûts en temps réel de KPMG pointe vers la prochaine préoccupation de l’acheteur : les fournisseurs qui aident les clients à voir les coûts, la qualité et les risques en un seul endroit auront un dossier d’entreprise plus solide. Pour les équipes adoptant l’IA en interne, le chemin le plus sûr est échelonné — d’abord les flux de travail assistés, puis l’automatisation délimitée, puis l’action agentique où le risque est connu et la boucle de révision est solide.

Lire les données d’adoption sans se laisser induire en erreur

Lorsqu’une statistique dit « adoption de l’IA », vérifiez d’abord le dénominateur. Une enquête auprès des dirigeants de grandes entreprises comme les 88 % d’utilisation de l’IA de McKinsey mesure l’exposition organisationnelle parmi les répondants interrogés. Une enquête commerciale officielle comme les 19,95 % d’utilisation de l’IA en entreprise d’Eurostat mesure une population plus large. Une enquête sur la main-d’œuvre comme les 50 % d’utilisation de l’IA par les employés de Gallup mesure le comportement individuel. Un indice de dépenses comme les 50,4 % d’adoption de l’IA par paiement de Ramp mesure les paiements aux fournisseurs. Chacun est valide, mais aucun ne doit être utilisé seul.

Vérifiez ensuite le niveau de maturité. L’exploration, la licence payante, le pilote, le déploiement en production, le déploiement à grande échelle, le retour sur investissement mesuré et l’impact sur l’EBIT de l’entreprise sont des étapes différentes. L’écart du rapport MIT NANDA entre l’exploration généralisée et 5 % de production d’outils personnalisés est une façon de voir le problème de maturité. L’écart de Deloitte entre 50 % de croissance de l’accès et 34 % de véritable réinvention commerciale en est une autre.

Enfin, vérifiez si le système est d’assistance ou autonome. Un assistant d’écriture, un copilote de recherche interne, un outil de suggestion de code et un agent capable d’appeler des outils et de modifier des enregistrements comportent tous des risques différents. Les prévisions d’annulation d’agents de Gartner, le chiffre de gouvernance d’agents matures d’une entreprise sur cinq de Deloitte et le signal d’évaluation et de test d’agents de PwC montrent tous pourquoi les statistiques d’agents nécessitent une prudence supplémentaire.

Questions fréquemment posées

Quel pourcentage d'entreprises utilisent l'IA en 2026 ?

Cela dépend du dénominateur. McKinsey a constaté que 88 % des organisations interrogées utilisent régulièrement l'IA dans au moins une fonction, et le Stanford AI Index rapporte 88 % d'adoption organisationnelle. Mais les enquêtes commerciales officielles sont beaucoup plus faibles : la Réserve fédérale américaine estime qu'environ 18 % des entreprises avaient adopté l'IA fin 2025, et Eurostat rapporte que 19,95 % des entreprises de l'UE utilisaient l'IA en 2025.

Pourquoi les statistiques d'adoption de l'IA en entreprise varient-elles autant ?

Parce que chaque enquête compte une population différente. Les enquêtes auprès des dirigeants comme McKinsey (88 %) échantillonnent les organisations axées sur l'IA, les agences statistiques officielles comme Eurostat (19,95 %) comptent toutes les entreprises, y compris les petites, les enquêtes auprès des employés comme Gallup (50 %) mesurent le comportement individuel, et les indices de dépenses comme Ramp (50,4 %) mesurent les dépenses des fournisseurs. Tous sont valides, mais aucun ne doit être utilisé seul.

Combien d'entreprises ont déployé des agents d'IA en production ?

Les estimations divergent selon l'échantillon et la définition. Google Cloud a constaté que 52 % des dirigeants d'entreprises utilisant l'IA générative ont déclaré que leurs organisations avaient déployé des agents en production, et KPMG T2 a constaté que 53 % déployaient des agents — mais KPMG T4 a signalé seulement 26 %, en baisse par rapport à 42 % au T3. Gartner prédit que plus de 40 % des projets d'IA agentique seront annulés d'ici fin 2027.

Les entreprises peuvent-elles réellement mesurer le retour sur investissement de l'IA ?

Souvent pas en toute confiance. Google Cloud rapporte que 74 % des organisations utilisant l'IA générative ont atteint un retour sur investissement au cours de la première année, mais IBM affirme que seulement environ 29 % peuvent mesurer le retour sur investissement de l'IA en toute confiance. McKinsey a constaté que 39 % des organisations utilisant l'IA signalent un impact sur l'EBIT au niveau de l'entreprise, bien que la plupart déclarent que l'impact est inférieur à 5 %.

Combien les entreprises dépensent-elles pour l'IA ?

Menlo Ventures estime que les dépenses d'IA générative en entreprise ont atteint 37 milliards de dollars en 2025, contre 11,5 milliards de dollars en 2024. BCG s'attend à ce que les dépenses en IA plus que doublent, passant de 0,8 % à 1,7 % du chiffre d'affaires, et IDC prévoit que les dépenses mondiales en IA atteindront 1,3 billion de dollars en 2029, avec un taux de croissance annuel composé de 31,9 % à partir de 2025.

Quels sont les principaux obstacles à l'adoption de l'IA en entreprise ?

Eurostat a constaté que parmi les entreprises de l'UE qui ont envisagé l'IA mais ne l'ont pas adoptée, 70,89 % ont cité le manque d'expertise, 52,52 % ont cité des conséquences juridiques incertaines et 48,83 % ont cité des préoccupations en matière de confidentialité ou de protection des données. KPMG a constaté que 65 % citaient la complexité du système agentique, et Cisco a constaté que seulement 15 % des organisations avaient des réseaux entièrement prêts pour l'IA.

Où les entreprises déploient-elles l'IA en premier ?

Dans les fonctions à forte intensité linguistique et client. Parmi les entreprises de l'UE utilisant l'IA, Eurostat a constaté que 34,70 % l'utilisent pour le marketing ou les ventes et 31,05 % pour l'administration commerciale. Parmi les organisations utilisant des agents, Google Cloud a constaté que le service client ou l'expérience était le cas d'utilisation le plus courant à 49 %, suivi du marketing à 46 %, de la sécurité et de la cyber à 46 %, et du support technique à 45 %.

L'utilisation de l'IA se propage-t-elle plus rapidement que les organisations ne peuvent s'adapter ?

Oui. Deloitte a constaté que l'accès des employés à l'IA a augmenté de 50 % en 2025, mais que seulement 34 % des organisations réinventent véritablement leur activité, et Microsoft a constaté que seulement 26 % des utilisateurs d'IA ont déclaré que la direction était alignée, tandis que seulement 13 % se sentaient récompensés pour la réinvention. L'accès se propage plus rapidement que le changement de modèle d'exploitation.

Sources et lectures complémentaires

Enquêtes auprès des dirigeants et de la direction

Statistiques officielles et données sur la main-d'œuvre

Dépenses, prévisions et contexte du marché

Gouvernance, réglementation et cas d'utilisation