AI 搜尋統計

最後更新於 2026年7月6日

AI 搜尋在 2026 年已經足夠龐大,可以進行衡量,但無法用一個乾淨的市佔率數字來表示。最強大的公開數據點分佈在不同的類別中:搜尋結果中的 Google 規模 AI 回答、消費者使用 AI 獲取資訊、獨立回答引擎的訪問、AI 助理對網站的推薦、無點擊搜尋行為,以及仍透過傳統搜尋廣告流動的資金。

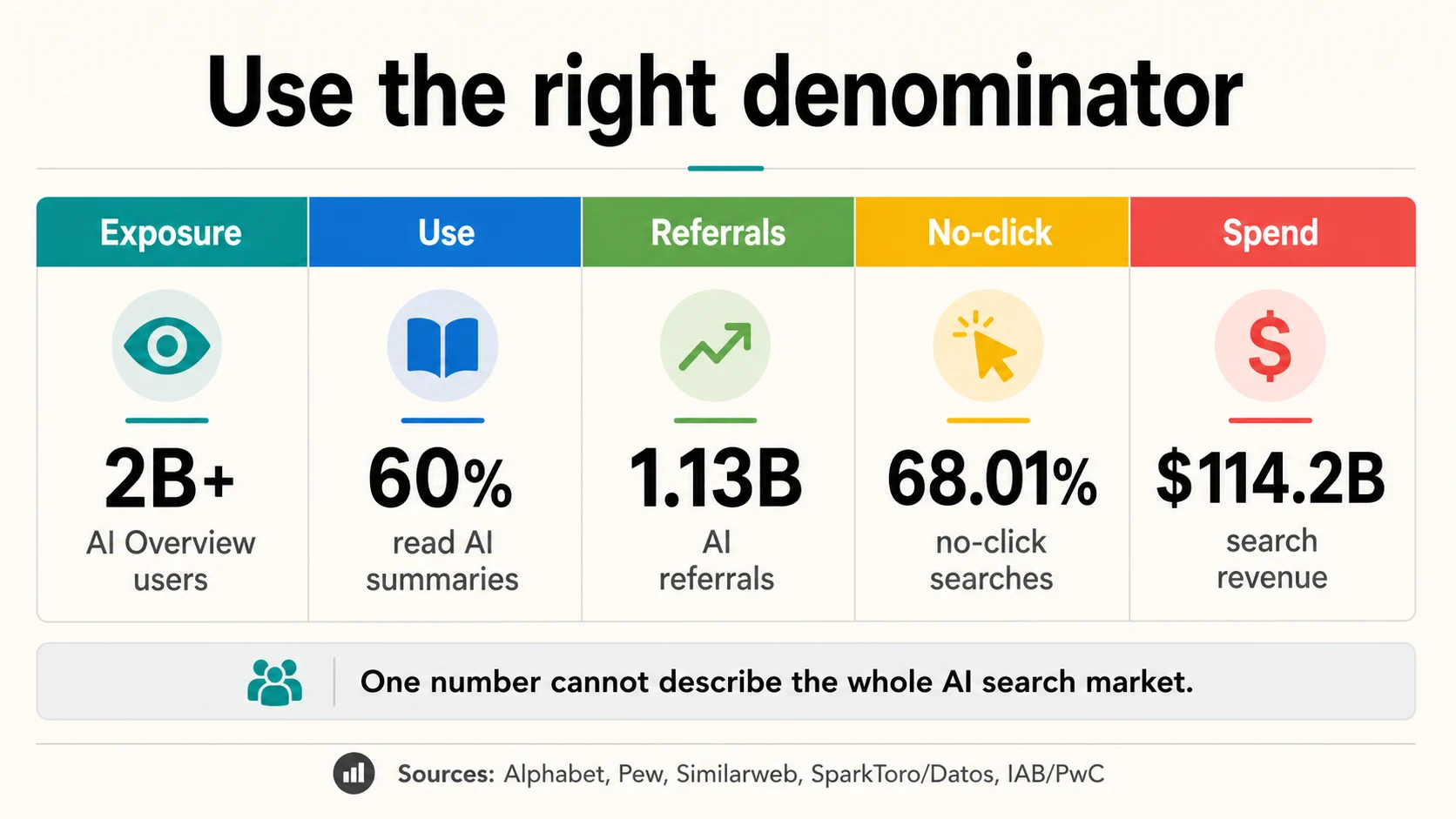

這種區分很重要。在 Google 搜尋中閱讀 AI 摘要的人,與每週使用 ChatGPT 搜尋的人,其分母是不同的。來自 Perplexity 的訪問與活躍的 AI 搜尋用戶不同。Google AI 總覽的曝光並非網站推薦。搜尋廣告收入並非 AI 搜尋市場規模。2026 年有用的觀點是分母地圖:曝光、使用、訪問、推薦、點擊、引用和支出 — 每一個都由其自身的基礎來衡量。

2026 年 AI 搜尋的現況

AI 搜尋的標題數字都使用不同的分母,因此應將它們視為獨立的曝光、使用、推薦和點擊信號,而非單一數字。

曝光與使用(官方披露與調查)

推薦、點擊與市場基準

每個數字都應以其自身的分母來閱讀

AI 搜尋數據回答了不同的問題。點擊一個指標以查看它衡量了什麼 — 以及它沒有證明什麼。

Pew, Similarweb, SparkToro, IAB什麼才算是 AI 搜尋?

AI 搜尋並非單一產品類別,也非單一分母。它是一組搜尋和發現體驗,利用生成式 AI 來檢索、摘要、引用、比較或處理網路資訊。

第一層是傳統搜尋結果中的 AI。Google Search Central 將 AI 總覽和 AI 模式描述為搜尋功能,這些功能會顯示相關連結,並可能使用查詢扇出,即系統針對子主題和數據源發出多個相關搜尋以建立回應 (Google Search Central)。Google 的 2026 年優化指南指出,搜尋中的生成式 AI 功能植根於核心排名和品質系統,使用檢索增強生成,並依賴搜尋索引中可爬取、可索引的內容 (Google Search Central)。

傳統搜尋結果中的 AI

Google AI 總覽和 AI 模式;Bing 生成式搜尋。答案出現在經典結果頁面的頂部,通常透過查詢扇出。

助理搜尋

ChatGPT 搜尋,透過 chatgpt.com 和應用程式提供給免費、Plus、Team、Edu 和 Enterprise 用戶,以及 Copilot 回答介面。

答案引擎

Perplexity 返回由可驗證來源支持的對話式答案;Brave 將 AI 答案整合到 Brave Search 中,並提供上下文豐富功能。

AI 媒介發現

產品比較、零售、旅遊和銀行旅程,可能從未看起來像搜尋,但透過生成式 AI 將用戶引導至網站。

第二層是助理搜尋。OpenAI 的幫助中心表示,ChatGPT 搜尋可供 ChatGPT 免費、Plus、Team、Edu 和 Enterprise 用戶使用,並可透過 chatgpt.com 以及桌面和行動應用程式訪問 (OpenAI Help Center)。OpenAI 的爬蟲文件區分了 OAI-SearchBot、GPTBot 和其他用戶代理,以便網站所有者可以管理 OpenAI 產品如何訪問其內容 (OpenAI docs)。Microsoft 擁有 Bing 生成式搜尋和 Copilot 回答介面,其 2026 年 Bing Webmaster Tools 預覽顯示了 Microsoft Copilot、Bing 中的 AI 生成摘要和合作夥伴整合中的引用 (Bing Webmaster Tools)。

第三層是答案引擎。Perplexity 表示它會搜尋網路並返回由可驗證來源支持的對話式答案 (Perplexity Help Center)。Brave 表示其 AI 驅動的答案已內建於 Brave Search 中,並且 Ask Brave 結合了 AI 答案、更長的後續問題以及影片、新聞、產品和購物等上下文豐富功能 (Brave AI, Ask Brave)。這些工具是 AI 搜尋的一部分,但其訪問或查詢不應被視為整個 AI 搜尋市場。

第四層是 AI 媒介發現,它可能根本不像搜尋。Adobe 的零售數據衡量了來自生成式 AI 來源到商業網站的流量,而 McKinsey 將 AI 驅動的搜尋視為消費者產品發現和決策旅程的一部分 (Adobe, McKinsey)。買家可能會要求助理比較產品,閱讀生成的答案,點擊一個來源,稍後在 Google 上搜尋品牌,最後透過直接訪問完成轉換。這些步驟中只有一個可能顯示為 AI 推薦。

採用:曝光大於習慣

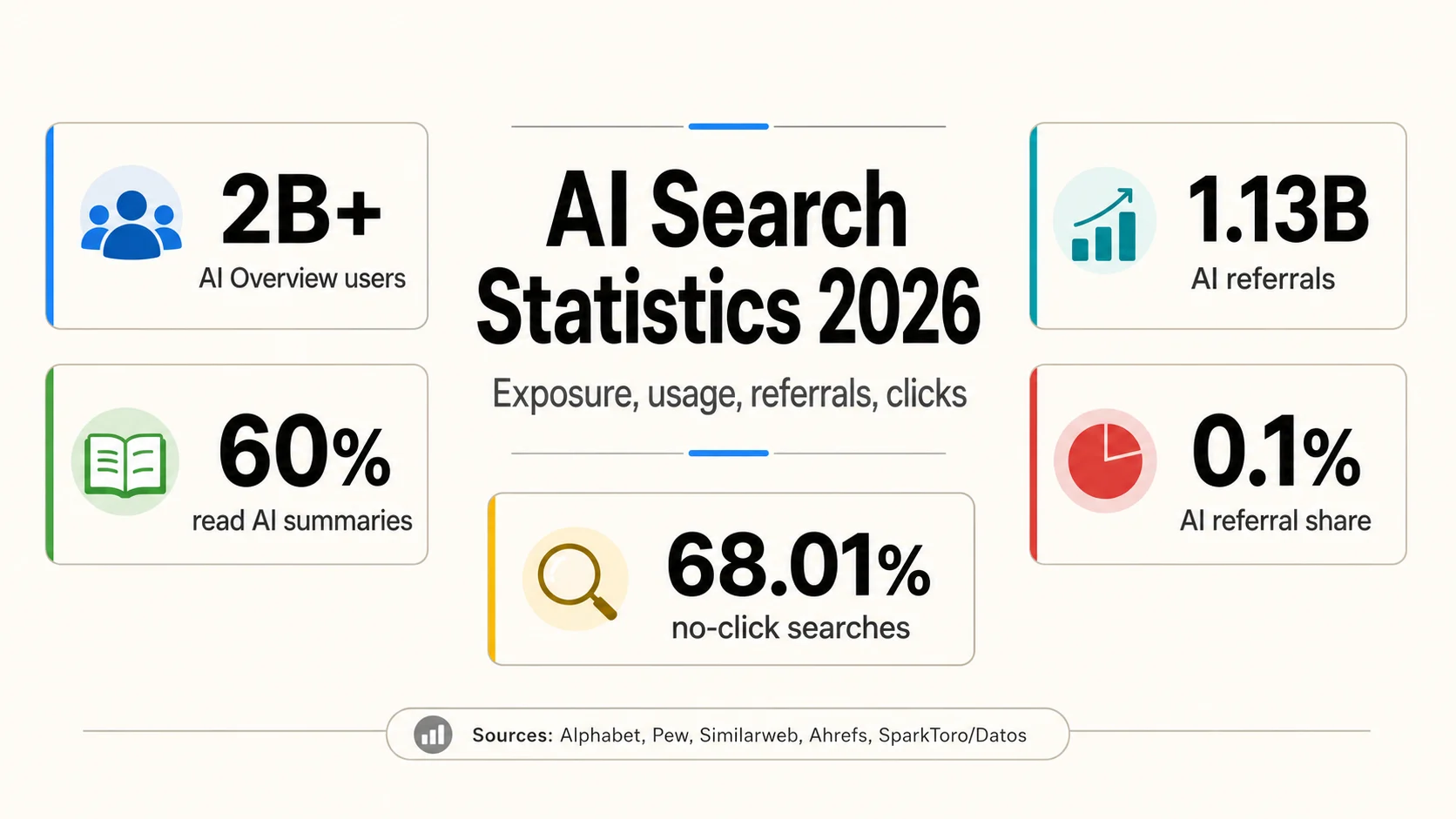

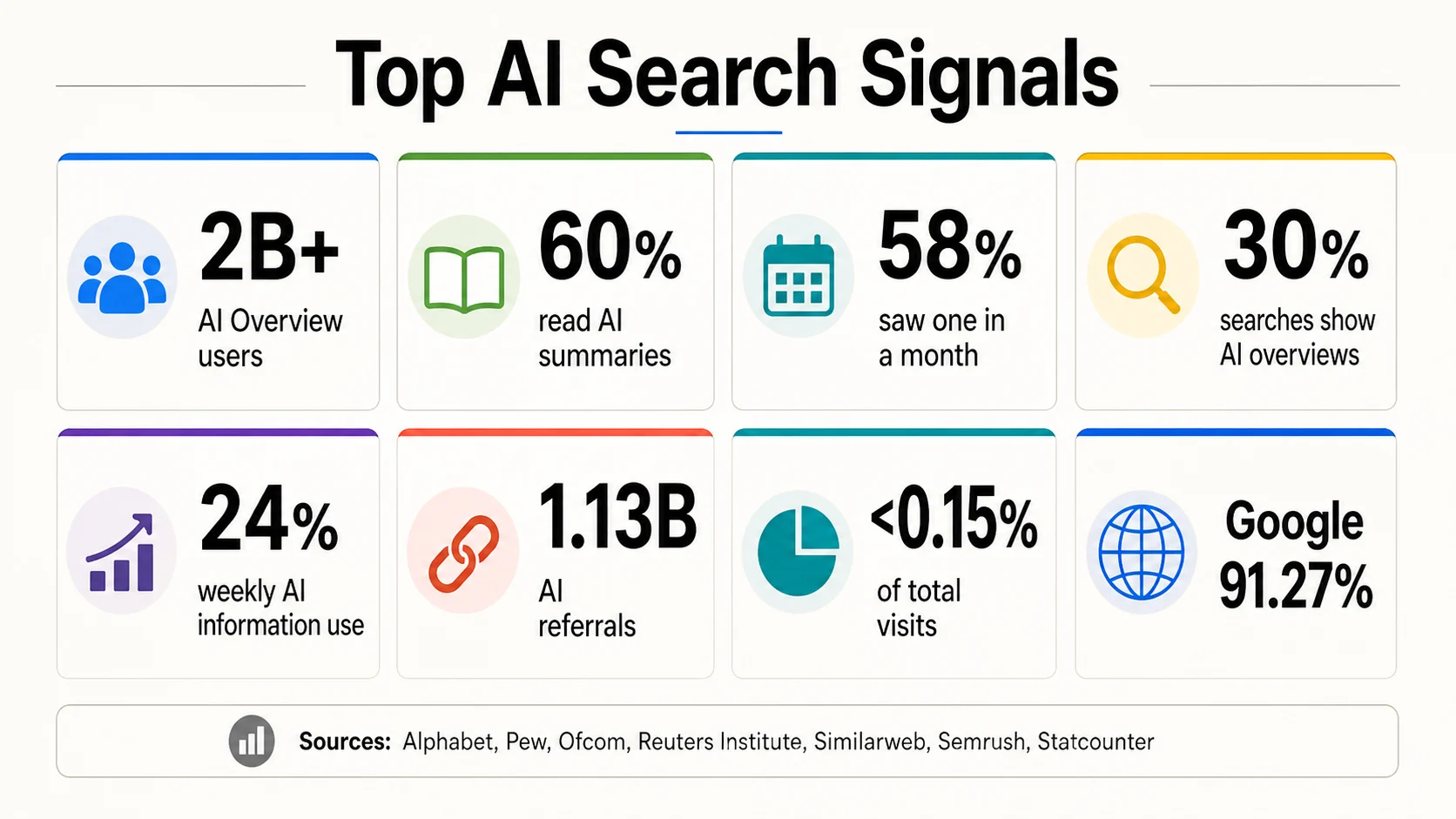

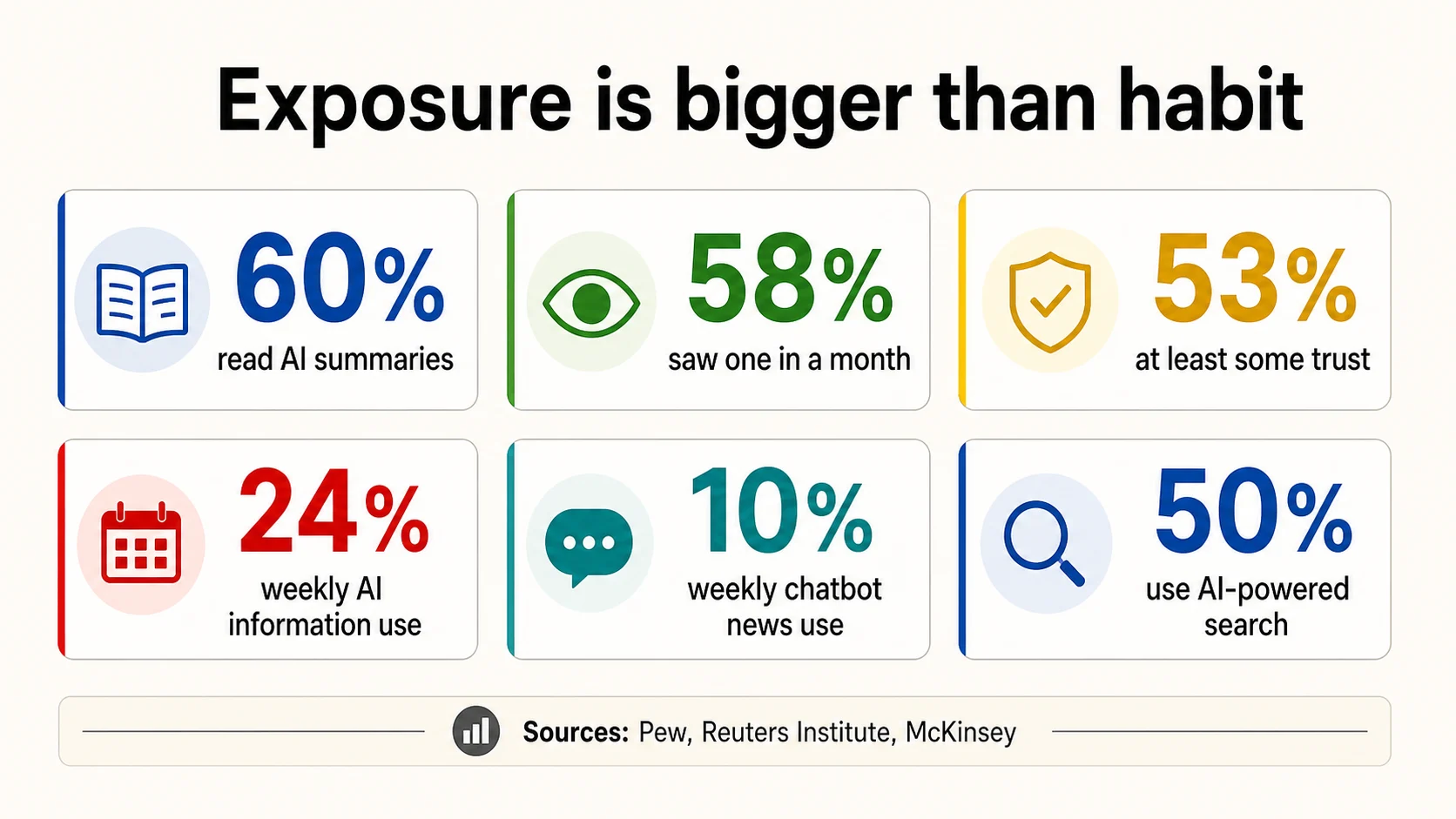

2026 年最廣泛的採用式數字是曝光數字。Pew 在 2026 年 2 月的結果顯示,60% 的美國成年人曾閱讀過搜尋結果頂部的 AI 摘要,這有力證明了 AI 生成的搜尋摘要已足夠主流,足以引起普通用戶的注意 (Pew)。Pew 的瀏覽面板增加了行為基礎:58% 的受訪者在觀察到的月份中至少有一個帶有 AI 生成摘要的搜尋查詢 (Pew Data Labs)。

這與習慣性 AI 搜尋使用不同。用戶可以閱讀 AI 總覽,因為 Google 將其放置在結果中,即使他們從未選擇 ChatGPT Search、Perplexity、Brave 或 Bing Copilot 作為目的地。Ofcom 的英國數據明確區分了這一點:53% 的英國成年人表示他們經常看到 AI 摘要,並且「在大多數情況下」他們並非主動尋求,而是由其搜尋服務包含在內 (Ofcom)。

調查使用範圍較窄,且更依賴措辭。路透社研究所 2025 年的研究指出,每週使用 AI 獲取資訊的比例從 11% 上升到 24%,這比一般的「使用 AI」問題更能反映資訊搜尋的強烈信號 (Reuters Institute)。其 2026 年數位新聞報告則更為狹窄:10% 的人每週使用 AI 聊天機器人獲取新聞,高於 7%,其中 16% 的 35 歲以下人群如此 (Reuters Institute)。

商業研究傾向於使用更廣泛的定義。麥肯錫 2025 年 8 月對 1,927 名消費者進行的調查顯示,一半的消費者使用 AI 驅動的搜尋,其中 44% 的用戶稱其為主要且首選的洞察來源 (McKinsey)。Bain-Dynata 表示,80% 的消費者至少 40% 的時間依賴 AI 摘要或零點擊結果 (Bain)。這些數字對於品牌和商業規劃很有用,但它們混合了不同形式的 AI 媒介行為,不應直接與 Pew 的「曾閱讀摘要」或路透社的「每週使用 AI 聊天機器人獲取新聞」混淆。

AI 總覽和 AI 模式是搜尋結果指標

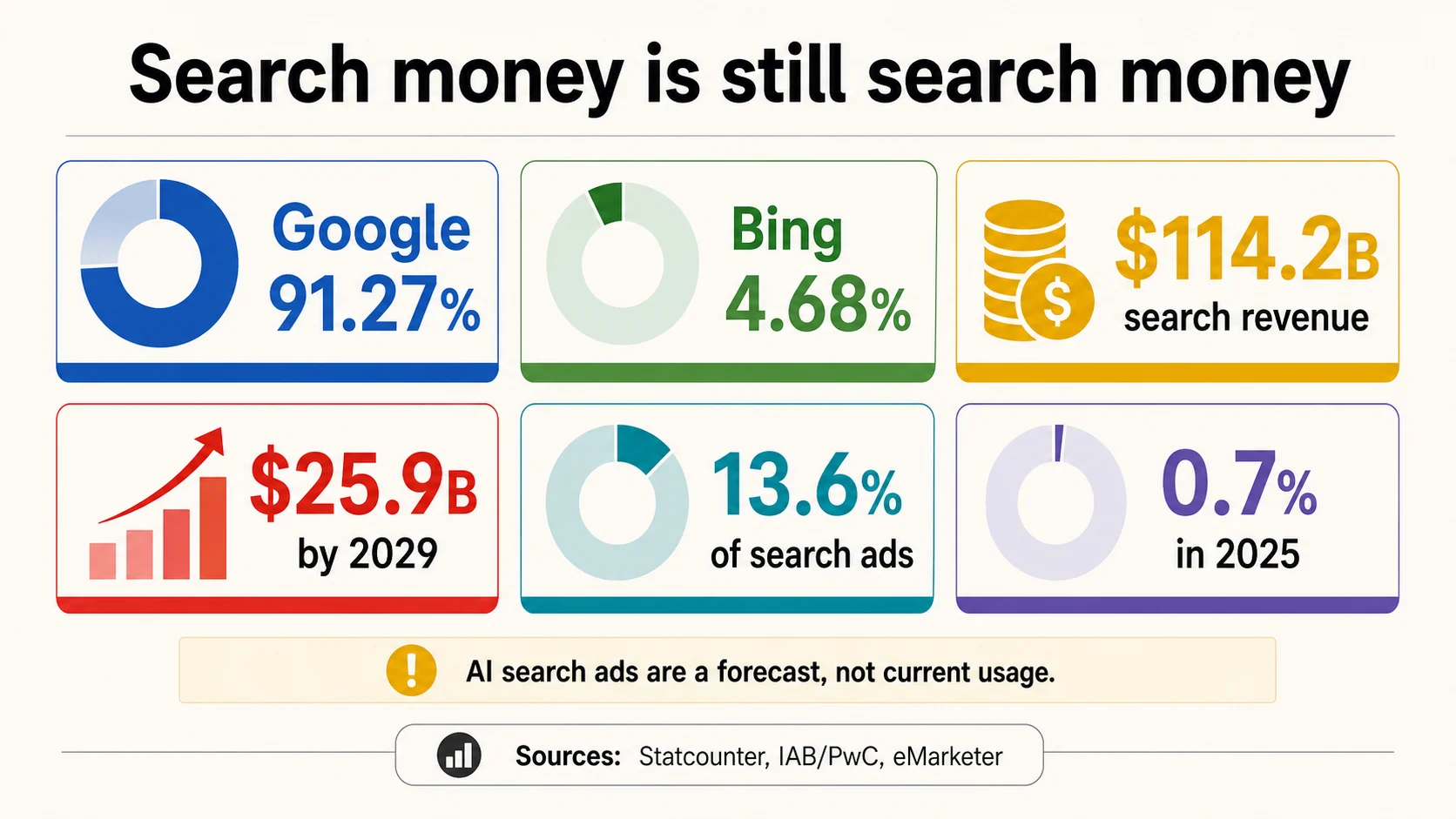

Google 的 AI 搜尋功能之所以重要,是因為它們位於全球主導的搜尋引擎中。Statcounter 2026 年 6 月的基準線仍顯示 Google 佔全球搜尋引擎市佔率的 91.27%,Bing 佔 4.68% (Statcounter)。這意味著即使獨立答案引擎規模仍然小得多,AI 總覽和 AI 模式也能重塑搜尋行為。

Google 官方來源確立了其覆蓋範圍和機制。截至 2025 年 5 月,AI 總覽已在 200 多個國家和地區以及 40 多種語言中提供 (Google)。Alphabet 後來表示,AI 總覽擁有 超過 20 億的每月用戶 (Alphabet)。2026 年第一季度,Google 表示 AI 總覽正在推動整體搜尋增長,AI 模式在全球範圍內也呈現強勁增長 — 這是一個產品方向信號,而非新的公開用戶數量 (Alphabet Q1 2026)。

第三方普及率估計需要更謹慎。Semrush 的 1000 萬+ 關鍵字研究在方向上具有強大作用:自 2024 年 10 月以來,觸發 AI 總覽的商業查詢從 8.15% 上升到 18.57%,交易查詢從 1.98% 上升到 13.94%,導航查詢從 0.84% 上升到 10.33% (Semrush)。Ofcom 的英國摘要指出,該市場約有 30% 的搜尋顯示 AI 總覽 (Ofcom)。路透社趨勢引用 AI 總覽在美國約 10% 的結果中出現 (Reuters Institute)。如果查詢集、國家、日期和設備不同,這些都可能是真實的。

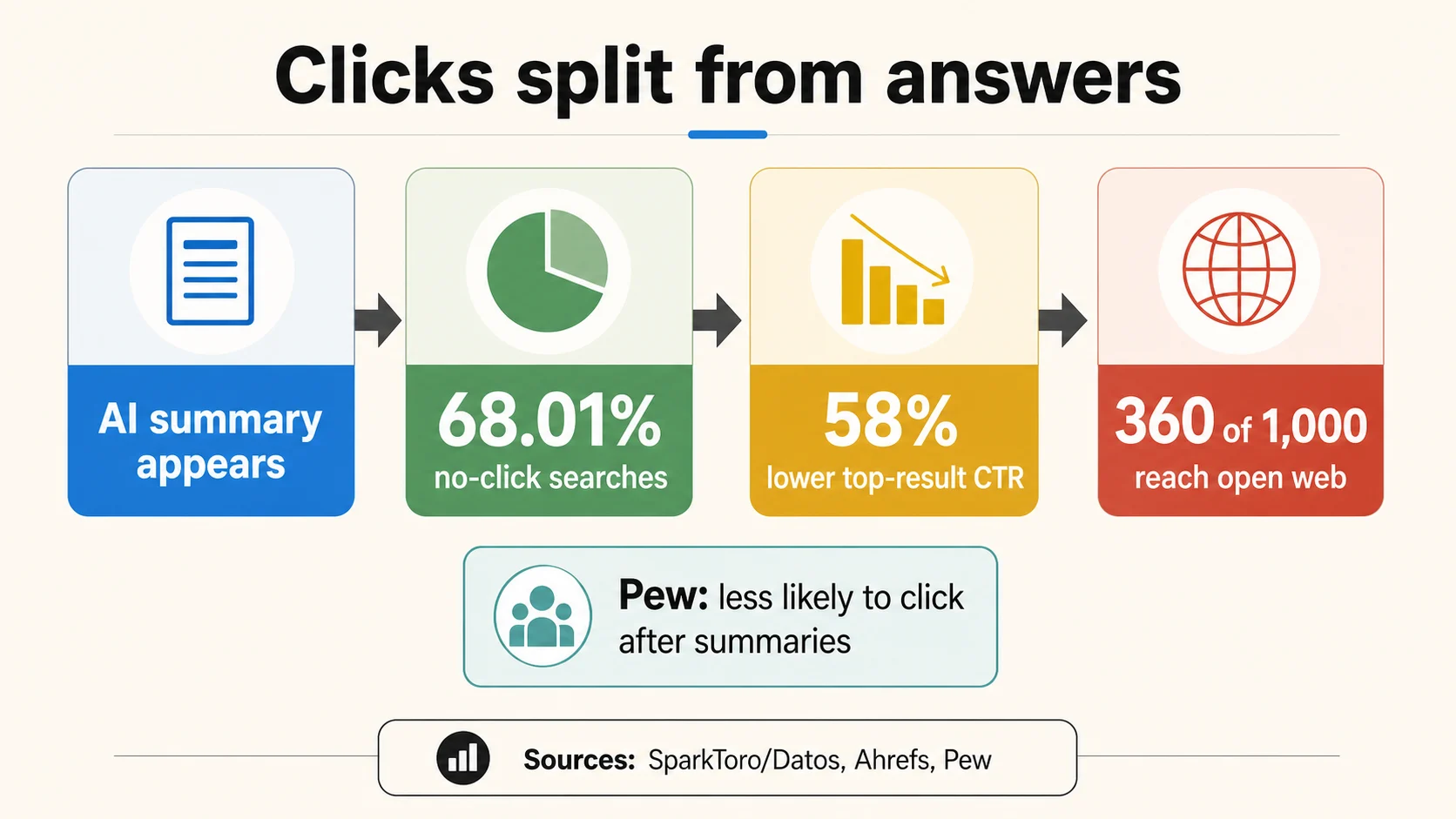

點擊效果也各不相同,但方向很重要。Ahrefs 發現,根據 2025 年 12 月的數據,AI 總覽的存在與排名第一的頁面平均點擊率降低 58% 相關,高於其早先估計的 34.5% (Ahrefs)。Pew 的瀏覽面板分析也發現,當 AI 摘要出現時,用戶點擊連結的可能性較低 (Pew)。BrightEdge 的研究指出,AI 搜尋推薦流量正在增長,但在其 2025 年 1 月至 8 月的數據集中,仍低於推薦流量的 1% (BrightEdge)。

清晰的解讀並非「Google 搜尋已死」。而是「排名和點擊不再能說明全部情況」。Google 已為生成式 AI 功能中的曝光增加了專門的 Search Console 報告 (Google Search Central),Microsoft 也為 Copilot 和 Bing AI 摘要中的引用增加了 AI 效能報告 (Bing Webmaster Tools)。搜尋可見性正從排名和點擊模型轉向曝光、引用和推薦品質模型。

推薦流量:從小基數快速增長

AI 推薦在增長率上看起來很顯著,但在佔比上卻很微不足道。Similarweb 2025 年 6 月估計的 11.3 億 AI 平台推薦訪問量單獨來看很大,但同一來源將其與 1910 億 Google 搜尋推薦訪問量進行了比較 (Similarweb)。Ahrefs 的面板顯示 AI 佔約 3.5 萬個網站總推薦流量的 0.1%,Google 發送的流量是三個主要 AI 助理總和的 345 倍 (Ahrefs)。Semrush 表示 AI 流量在 2025 年增長了 66%,但仍低於總網站訪問量的 0.15%,而 Google AI 模式流量在 2025 年 1 月至 12 月期間從 1,600 次訪問增長到 3820 萬次訪問 — 仍佔總流量的 0.01% (Semrush)。

每月生成式 AI 推薦訪問量 — 2024 年 10 月至 2025 年 9 月

Similarweb 的 AI 搜尋趨勢報告:生成式 AI 平台的每月推薦量從約 6000 萬增長到約 2.4 億。從一個仍然只是 Google 1910 億推薦訪問量一小部分的基礎上實現了巨大增長。

Similarweb這並不表示 AI 推薦無關緊要。Similarweb 表示,AI 推薦在 2025 年 6 月年增 357%,新聞/媒體 AI 推薦年增 770%,其中 ChatGPT 佔前 1,000 個網域 AI 推薦的 80% 以上 (Similarweb)。Adobe 衡量了從生成式 AI 來源到美國零售流量在 2024 年 7 月至 2025 年 2 月期間增長了 1,200%,AI 推薦的零售訪客瀏覽頁面數量增加了 12%,跳出率比非 AI 來源減少了 23% (Adobe)。

品質信號可能在數量信號之前就已顯現。Similarweb 報告稱,ChatGPT 對美國交易網站的推薦轉換率為 7%,而 Google 為 5%,AI 推薦訪客在網站上花費 15 分鐘,而 Google 為 8 分鐘,在其引用的 2025 年數據中,每會話瀏覽 12 頁,而 Google 為 9 頁 (Similarweb)。因此,推薦佔比應用於網站影響,而非消費者採用。接收更多 ChatGPT 或 Perplexity 推薦的發布商仍可能損失更多的 Google 搜尋流量;SaaS 網站可能會看到高意圖的 AI 推薦,而 AI 在會話中的佔比仍然很小。

發布商面臨搜尋推薦問題,而不僅僅是 AI 推薦機會

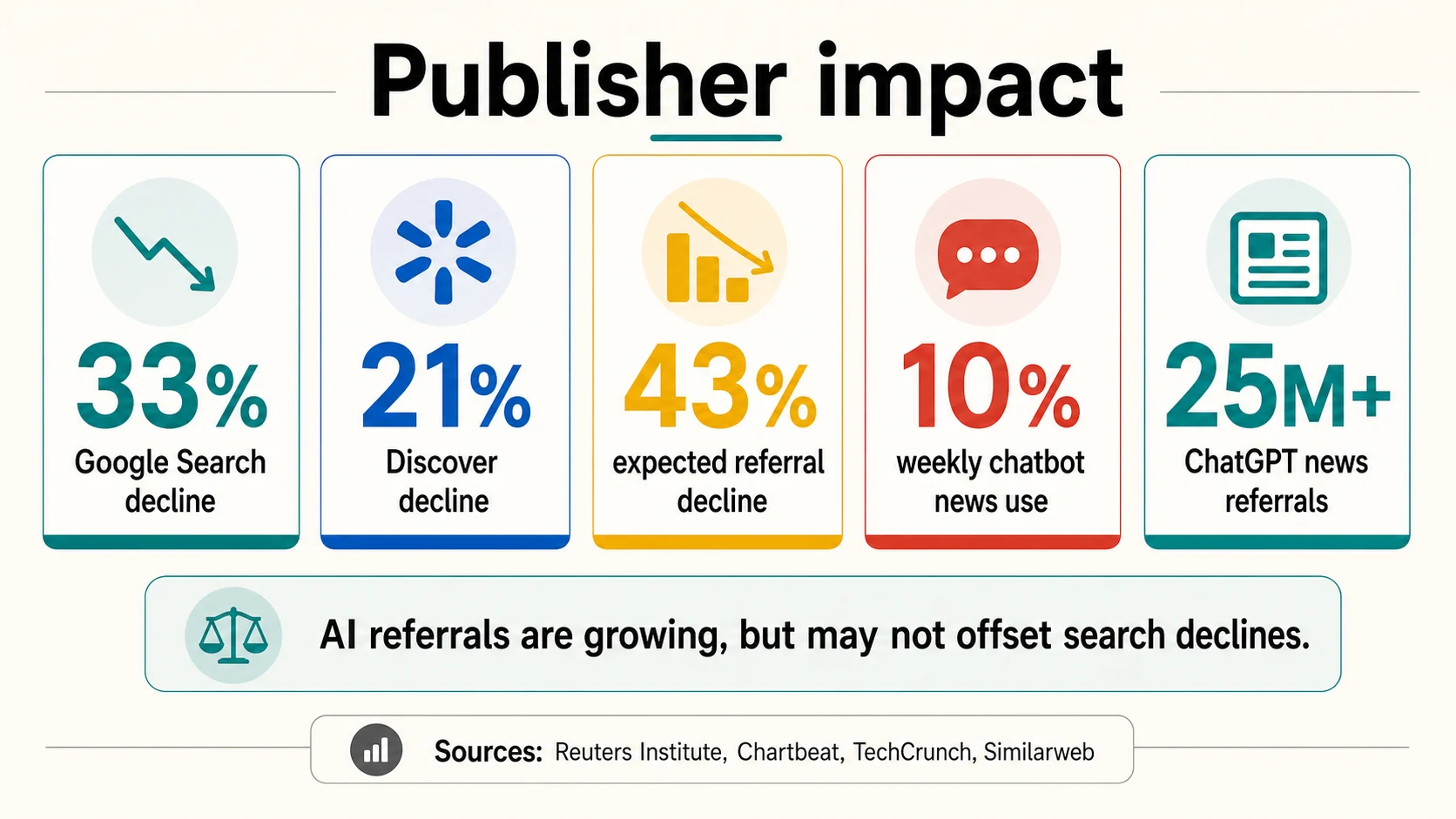

發布商首先感受到這種緊張,因為他們的經濟依賴於搜尋和社群推薦。路透社研究所 2026 年趨勢報告指出,Chartbeat 數據顯示,2,500 多個新聞網站的 Google 搜尋流量年減 33%,Google Discover 年減 21%,而媒體經理擔心搜尋推薦在未來三年內將下降 43% (Oxford DPIR)。

與搜尋範圍相比,新聞專用的 AI 聊天機器人使用量仍然很小,但正在增長。路透社研究所 2026 年數位新聞報告指出,10% 的人每週使用 AI 聊天機器人獲取新聞,高於 7%,且聊天機器人新聞受眾更年輕 (Reuters Institute)。TechCrunch 引用 Similarweb 的數據報導,ChatGPT 對新聞網站的推薦量從 2024 年 1 月至 5 月的不到 100 萬增長到 2025 年的超過 2500 萬,但不足以抵消搜尋量的下降 (TechCrunch)。

衝突證據很有用。Parse.ly 較早的網路分析表示,它沒有發現與 AI 總覽相關的流量變化,而是看到了既有的長期趨勢 (Parse.ly)。這並不能取消路透社/Chartbeat、Pew、Similarweb 或 Ahrefs 的數據;它顯示了為什麼發布商影響聲明應明確數據集和日期。引用品質是另一個發布商問題:哥倫比亞新聞評論的 Tow Center 比較了八個 AI 搜尋引擎,發現新聞查詢中存在引用問題 (CJR)。對於發布商而言,「被引用」不僅僅是可見性;它是一個信任、品牌和補償問題。

市場與支出背景:搜尋資金仍是搜尋資金

AI 搜尋正在改變搜尋貨幣化,但目前的資金主要仍存在於更廣泛的搜尋經濟中。IAB/PwC 表示,2025 年美國數位廣告收入達到近 3000 億美元,年增 13.9%,而包括 AI 搜尋在內的搜尋收入達到 1142 億美元,年增 11% (IAB, IAB / PRNewswire)。這是一個搜尋廣告基準,而非純粹的 AI 搜尋收入數字。

分析師預測指出,AI 搜尋廣告將變得有意義,但這些都是預測。eMarketer 預計,2029 年美國 AI 搜尋廣告支出將達到 259 億美元,佔所有搜尋廣告支出的 13.6%,高於 2025 年的 0.7% (eMarketer)。eMarketer 還預測,隨著零售媒體重塑組合,Google 在 2026 年美國搜尋廣告支出中的佔比將降至一半以下 (eMarketer)。

美國 AI 搜尋廣告支出佔所有搜尋廣告的比例

eMarketer 預測 — AI 搜尋廣告支出佔搜尋廣告支出的比例從 2025 年的 0.7% 上升到 2029 年預計的 13.6%(259 億美元)。這是預測背景,而非當前使用情況。

傳統搜尋基準仍然龐大。Statcounter 顯示,Google 在 2026 年 6 月的全球搜尋引擎市佔率仍超過 91% (Statcounter),DataReportal 表示,Google 仍佔第三方網站搜尋引擎推薦的近 90% (DataReportal)。Brave 從另一個角度說明了規模差距:它每天處理 超過 5000 萬個用戶查詢,其中約 三分之一 觸發 AI 摘要 (Brave)。這是一個真實的答案引擎流量信號,但相對於 Google 搜尋的全球基準來說仍然很小。這並非要忽略 Brave、Perplexity、ChatGPT Search 或 Bing Copilot — 而是要避免從單一工具的流量來衡量整個類別。

閱讀 AI 搜尋指標而不混淆分母

每個 AI 搜尋指標都回答一個特定的問題。錯誤的方式是將曝光、使用、推薦、無點擊和支出堆疊成一個虛假的「AI 搜尋採用」數字。以下是清晰的映射,並附有特定領域的探索器,說明哪個指標適合哪個決策。

您應該使用哪個 AI 搜尋指標?

用於了解用戶在搜尋體驗中遇到生成式答案的頻率 — Semrush AI 總覽觸發器、Ofcom 的約 30% 曝光率、Pew 的摘要曝光率、Google 的 20 億+ AI 總覽覆蓋範圍。

當調查詢問人們是否使用 AI 驅動的搜尋、AI 工具獲取資訊或聊天機器人獲取新聞時使用 — 麥肯錫的半數消費者數字、路透社的 24% 每週資訊搜尋、路透社的 10% 每週聊天機器人新聞。

用於了解來自 AI 助理和答案引擎的流量、轉換品質或發布商曝光量 — Similarweb 的 11.3 億推薦量、Semrush 的低於 0.15% 佔比、Ahrefs 的 0.1% 佔比、Adobe 的 1200% 零售增長。

用於了解查詢後發生的情況。SparkToro/Datos 顯示,在 AI 總覽出現之前,零點擊率已經很高,其 2026 年的更新顯示它持續上升到 68.01%。

使用 IAB 和 eMarketer 來了解經濟基準和預測方向,而不是計算 AI 搜尋用戶。龐大的搜尋廣告市場解釋了為什麼每個平台都關心 AI 搜尋。

選擇您要回答的問題。每個選項卡顯示正確的指標系列、一個錨定數字以及要避免的陷阱。

Pew, Reuters, Similarweb, Ahrefs, SparkToro, IAB不要將每個無點擊搜尋都歸因於 AI:精選摘要、知識面板、地圖、廣告、天氣、計算器和用戶滿意度都扮演著角色。SparkToro/Datos 2024 年的基準已經發現,在 AI 總覽成為預設擔憂之前,每 1,000 次歐盟 Google 搜尋中只有 360 次和每 1,000 次美國搜尋中只有 374 次進入開放網路 (SparkToro/Datos 2024)。

AI 搜尋對創始人、行銷人員、發布商和電子商務團隊的意義

對於創始人而言,AI 搜尋在成為替代市場之前,是一種分發轉變。Google 的 AI 總覽覆蓋範圍、ChatGPT 搜尋的可用性、Bing AI 引用報告、Brave 的 AI 摘要查詢量以及 Perplexity 的引用答案定位都表明,檢索加生成正在成為資訊的預設介面。機會不僅僅是建立另一個答案框;它正在建立能夠贏得信任、引用來源、引導用戶採取行動並產生可衡量下游需求的工具。

搜尋行銷人員

排名追蹤已不足夠

Google 表示生成式 AI 搜尋仍依賴可爬取、可索引、以人為本的內容,但 AI 答案會改變點擊和推薦。分別追蹤自然點擊、AI 曝光、AI 引用、AI 推薦、品牌搜尋和轉換品質。

Google Search Central發布商

新的 AI 流量能否抵消失去的搜尋流量?

路透社/Chartbeat 顯示 Google 搜尋新聞流量下降 33%,預計推薦流量下降 43%;Similarweb 和 TechCrunch 顯示 ChatGPT 推薦流量增長。兩者都可能是真實的 — 問題在於淨效應、引用準確性和授權。

Oxford DPIR電子商務團隊

AI 是研究和比較層

Adobe 發現 AI 來源的零售訪客瀏覽更多頁面,跳出率更低;麥肯錫表示,70% 以上的 AI 驅動搜尋用戶會提出漏斗頂部的問題。產品頁面、評論、資訊流和第三方報導成為 AI 來源材料。

McKinsey對於搜尋行銷人員而言,Google 表示生成式 AI 搜尋仍依賴可爬取、可索引、以人為本的內容和核心 SEO 實踐 (Google Search Central),而 Ahrefs、Semrush、BrightEdge、Similarweb 和 Pew 都顯示 AI 答案可以改變點擊、推薦和行為。對於電子商務團隊而言,Adobe 衡量了生成式 AI 推薦到零售、旅遊和銀行業的流量,麥肯錫表示,超過 70% 的 AI 驅動搜尋用戶會提出漏斗頂部的問題,以了解類別、品牌、產品或服務 (McKinsey)。

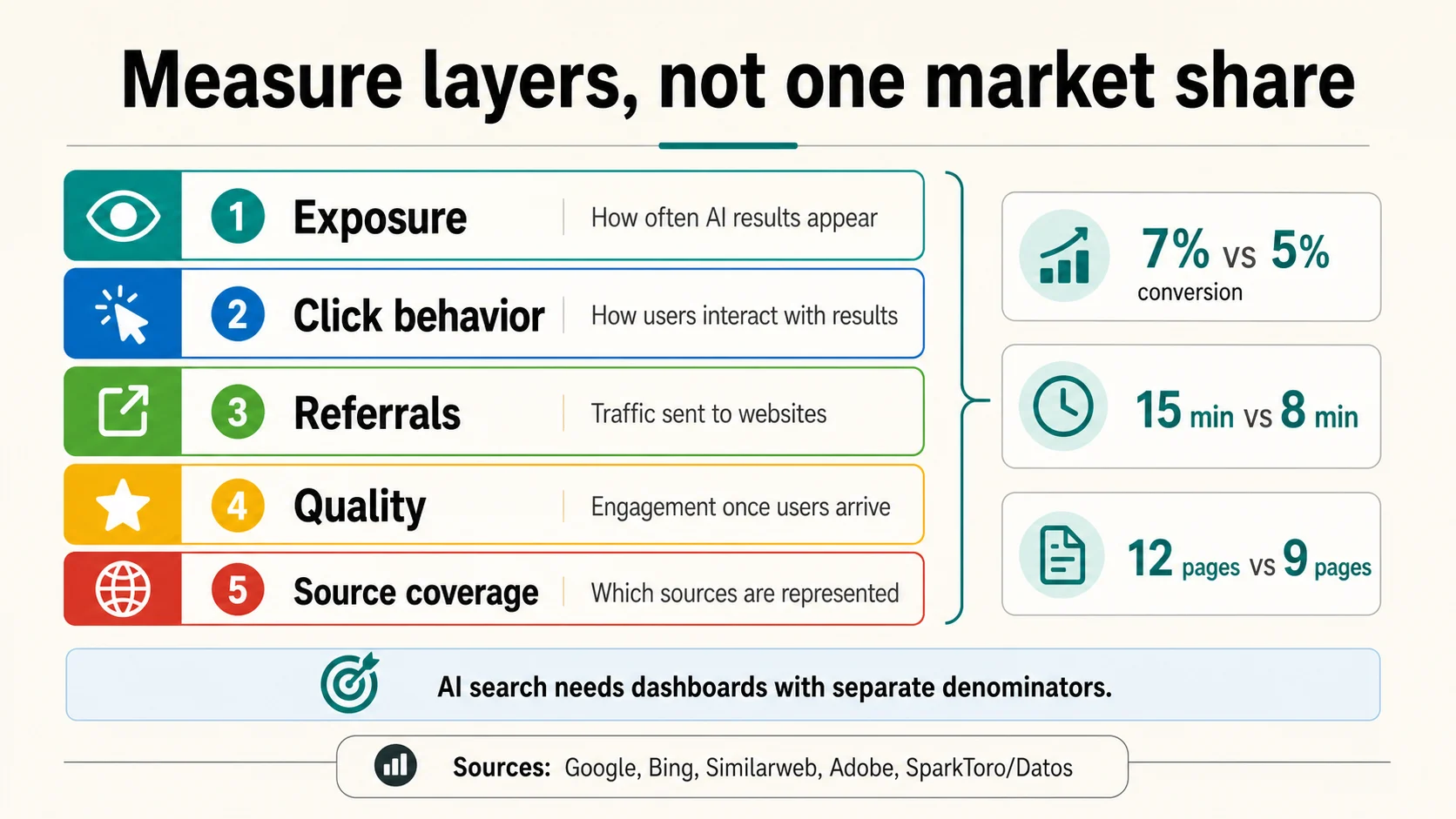

2026 年 AI 搜尋的衡量堆疊

從曝光開始,然後將點擊行為與推薦來源分開,然後追蹤品質,然後保持來源覆蓋範圍可見。Google 專用的生成式 AI 報告和 Bing 的 AI 效能儀表板都指向相同的操作轉變:團隊需要知道他們的內容是否被顯示或引用,然後才能判斷流量結果 (Google Search Central, Bing Webmaster Tools)。

曝光 — 品牌是否被顯示或引用?

透過 Search Console 生成式 AI 報告和 Bing AI 效能追蹤 AI 總覽、AI 模式、Copilot 答案和引用存在,即使沒有點擊。

點擊與推薦來源 — 兩個不同的信號

SparkToro/Datos 零點擊數據解釋了會話是否產生開放網路點擊;Similarweb、Ahrefs、Semrush、Adobe 和 BrightEdge 解釋了點擊後哪些訪問來自 AI 介面。

品質 — 每次 AI 推薦訪問的價值

Similarweb 報告稱,ChatGPT 交易推薦的轉換率為 7% 對 5%,網站停留時間為 15 分鐘對 8 分鐘,每會話頁面瀏覽量為 12 頁對 9 頁。權衡轉換率和每次訪問收入,而非原始會話數。

來源覆蓋範圍 — 網路是否選擇您?

Google 強調可爬取性和有用的非商品內容;麥肯錫表示,AI 驅動的搜尋從自有內容、發布商、聯盟行銷、用戶生成內容和第三方獲取,而不僅僅是品牌網站。

自然點擊率下降和 AI 推薦數量上升可能同時發生;它們應被診斷為兩個相關但不同的信號。AI 推薦的數量可能很小,但如果它們在決策旅程的後期到達,則具有商業意義,這使得轉換率、每次訪問收入、輔助轉換和品牌搜尋提升比原始會話數更有用。

實際的啟示

AI 搜尋已跨越可見性門檻。Google 的 AI 答案覆蓋數十億人,Pew 顯示大多數美國成年人曾閱讀 AI 搜尋摘要,Ofcom 顯示 AI 總覽在英國搜尋中很常見,路透社顯示 AI 資訊搜尋正在上升,麥肯錫/Bain 顯示消費者在決策旅程中使用 AI 媒介答案 (Alphabet, Pew, Ofcom)。

AI 搜尋尚未跨越替代門檻。Google 仍然主導全球搜尋引擎市佔率,在 Ahrefs、Semrush、BrightEdge 和 Similarweb 的數據集中,自然搜尋仍比 AI 助理發送更多的流量,即使 AI 推薦增長迅速,其數量仍然很小 (Statcounter, Ahrefs, Semrush)。

常見問題

2026 年有多少人使用 AI 搜尋?

沒有單一數字,因為這些指標使用不同的分母。Google 表示其 AI 總覽每月用戶超過 20 億;Pew 發現 60% 的美國成年人曾閱讀搜尋結果中的 AI 摘要;路透社研究所發現 24% 的人每週使用 AI 獲取資訊;麥肯錫發現約一半的消費者在更廣泛的定義下使用 AI 驅動的搜尋。

Google 搜尋中有多少比例以無點擊結束?

SparkToro/Datos 發現,在 2026 年的前四個月,Google 搜尋中有 68.01% 以無點擊結束。在 AI 總覽出現之前,零點擊行為已經很高 — 其 2024 年的基準發現,每 1,000 次美國搜尋中只有 374 次和每 1,000 次歐盟搜尋中只有 360 次到達開放網路 — 因此不應將無點擊完全歸因於 AI。

AI 搜尋實際向網站發送了多少流量?

Similarweb 估計,AI 平台在 2025 年 6 月產生了超過 11.3 億次推薦訪問,年增 357%,但在相同的比較中,Google 搜尋產生了 1910 億次。Ahrefs 將 AI 佔總推薦流量的 0.1%,Google 發送的流量是三個主要 AI 助理總和的 345 倍,Semrush 發現 AI 佔總網站訪問量的不到 0.15%。

Google AI 總覽會減少網站點擊量嗎?

Ahrefs 發現,根據 2025 年 12 月的數據,AI 總覽的存在與排名第一的頁面平均點擊率降低 58% 相關,高於其早先估計的 34.5%,Pew 發現當 AI 摘要出現時,Google 用戶點擊連結的可能性較低。這些是特定數據集中的相關性,而非普遍的因果效應。

為什麼 AI 搜尋統計數據差異如此之大?

因為它們衡量了不同的事物:曝光(看到 AI 答案)、使用(選擇使用 AI)、推薦(AI 發送給網站的訪問)、無點擊行為(沒有點擊的搜尋)、引用和廣告支出。研究在國家、日期、設備、樣本和定義上也存在差異,因此像 Ofcom 的約 30% AI 總覽曝光率和路透社的約 10% 美國結果普及率等數字都可以同時正確。

AI 搜尋正在取代 Google 嗎?

根據數據,目前還沒有。Statcounter 顯示,Google 在 2026 年 6 月的全球搜尋引擎市佔率為 91.27%,在 Ahrefs、Semrush、BrightEdge 和 Similarweb 的數據集中,自然搜尋仍比 AI 助理發送更多的流量。AI 推薦正在從一個小基數快速增長,因此 AI 搜尋是一種分發轉變,而不是完全的替代。

AI 搜尋廣告市場有多大?

eMarketer 預測,2029 年美國 AI 搜尋廣告支出將達到 259 億美元,佔所有搜尋廣告支出的 13.6%,高於 2025 年的 0.7%。作為背景,IAB/PwC 報告稱,2025 年美國搜尋廣告收入(包括 AI 搜尋)在近 3000 億美元的數位廣告市場中達到 1142 億美元。

發布商和行銷人員實際應該追蹤什麼?

追蹤曝光(AI 答案是否顯示或引用您,透過 Search Console 生成式 AI 報告和 Bing AI 效能)、AI 推薦及其轉換品質、當 AI 摘要出現時自然點擊率、以及 AI 曝光後品牌搜尋和直接需求。路透社/Chartbeat 數據顯示新聞網站的 Google 搜尋下降 33%,同時 ChatGPT 推薦增長,這表明單一數字具有誤導性。

來源與延伸閱讀

平台披露與文件

調查與消費者研究

推薦、點擊與 SEO 衡量