Estadísticas de Adopción de Agentes de IA

Última actualización: 6 de julio de 2026

Los agentes de IA están pasando de los vídeos de demostración a los flujos de trabajo reales, pero las cifras de adopción solo tienen sentido si se mantienen las definiciones claras. En 2026, una empresa puede estar “usando IA” porque los empleados escriben con ChatGPT, “adoptando agentes” porque un equipo está pilotando un flujo de trabajo conectado a herramientas, “desplegando agentes en producción” porque el soporte al cliente o las operaciones de ventas los utilizan con salvaguardias, o “escalando IA agéntica” porque múltiples funciones están rediseñando el trabajo en torno a la acción delegada.

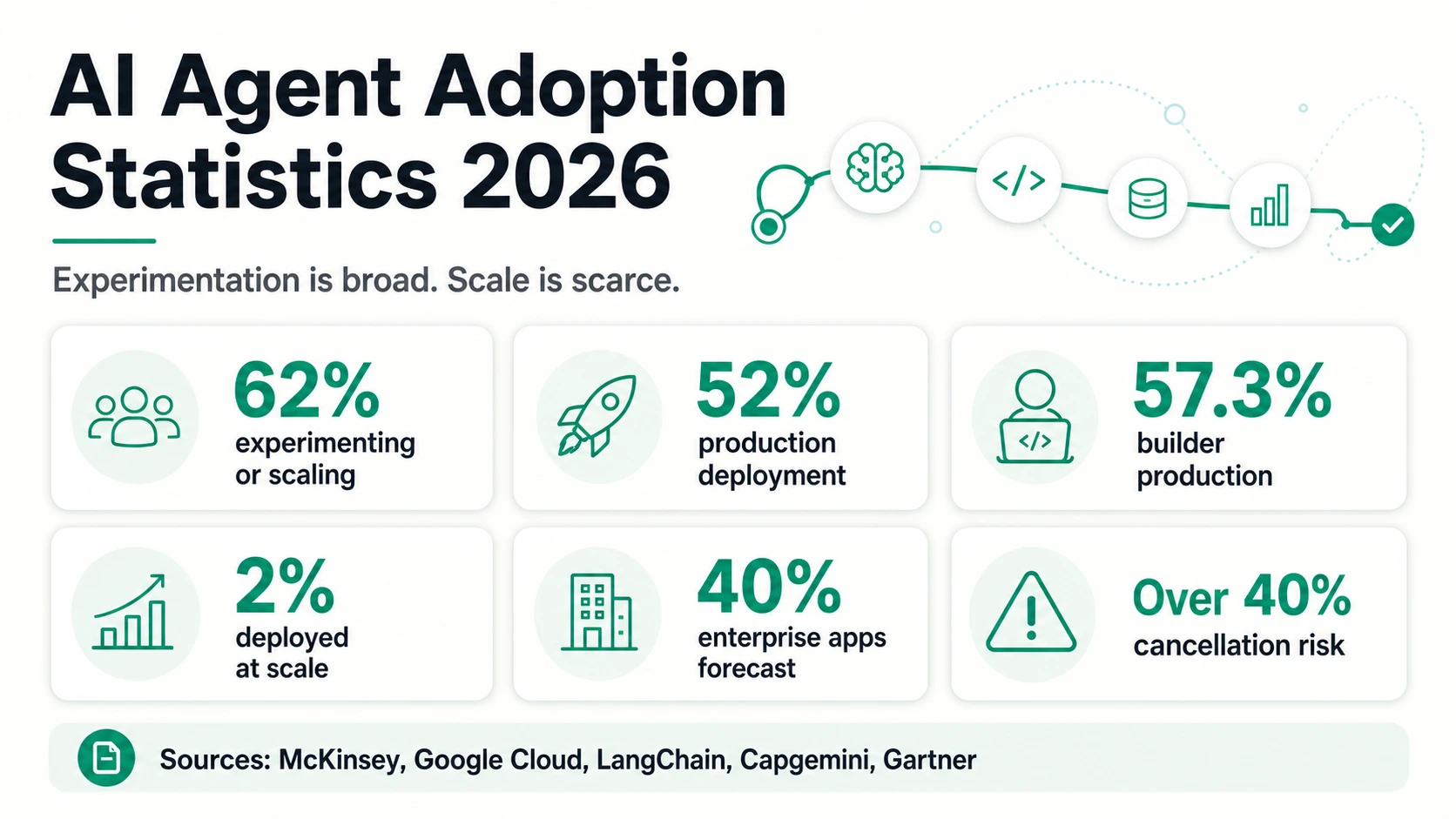

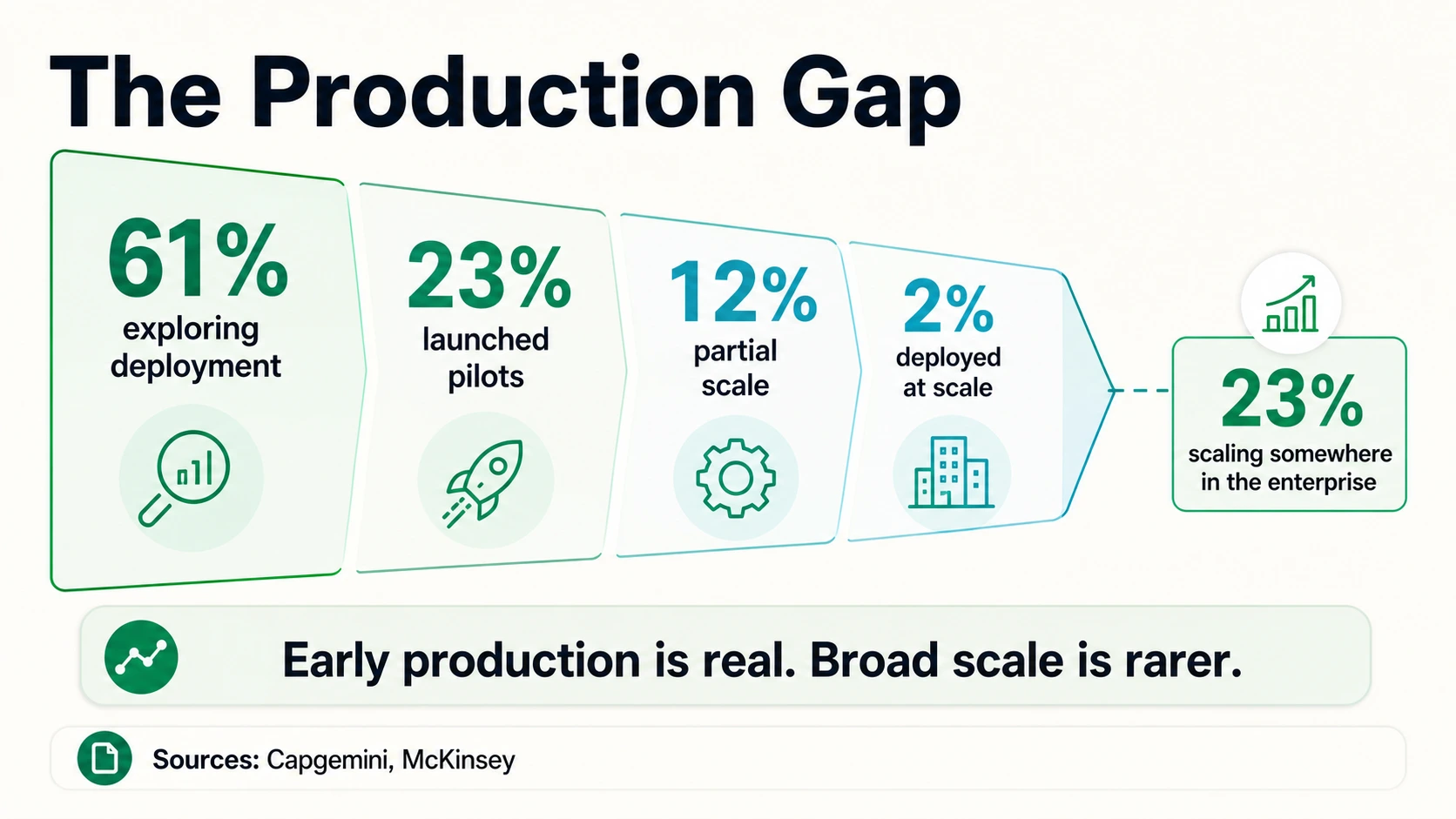

Esa distinción es toda la historia. McKinsey informa que el 62% de los encuestados están al menos experimentando con agentes de IA, mientras que Google Cloud dice que el 52% de los ejecutivos de organizaciones que ya utilizan IA generativa informan de un despliegue de agentes de IA en producción, y la encuesta de LangChain, centrada en constructores, encuentra que el 57,3% tiene agentes en producción. Esos números apuntan en la misma dirección: la adopción de agentes es real. Pero el desglose de Capgemini, con solo el 2% desplegado a escala y el 12% a escala parcial, muestra por qué “real” no significa “completamente maduro”.

Adopción de Agentes de IA, en Cifras

Las cifras principales de agentes de IA parecen altas, pero miden diferentes capas de adopción —experimentación, despliegue autoinformado, producción de muestras de constructores y previsión—, así que léalas como señales separadas en lugar de una sola cifra.

Adopción y despliegue (titulares de encuestas)

Madurez, previsiones y riesgo

Lea cada número por su propio denominador

Las estadísticas de agentes de IA responden a diferentes preguntas según la población y la palabra de madurez. Toque una métrica para ver qué mide, y qué no prueba.

McKinsey, Google Cloud, LangChain, CapgeminiQué Números Significan Realmente “Adopción”

Un agente de IA no es solo un chatbot con una nueva etiqueta. IBM define un agente de IA como un sistema que realiza tareas de forma autónoma diseñando flujos de trabajo con las herramientas disponibles. AWS describe un agente de IA como un software que interactúa con su entorno, recopila datos y realiza tareas autodirigidas hacia objetivos establecidos por humanos. Google Cloud dice que los agentes persiguen objetivos, completan tareas en nombre de los usuarios y muestran razonamiento, planificación, memoria y autonomía. La documentación del SDK de Agentes de OpenAI describe los agentes como aplicaciones que planifican, llaman a herramientas, colaboran entre especialistas y mantienen suficiente estado para completar trabajos de varios pasos.

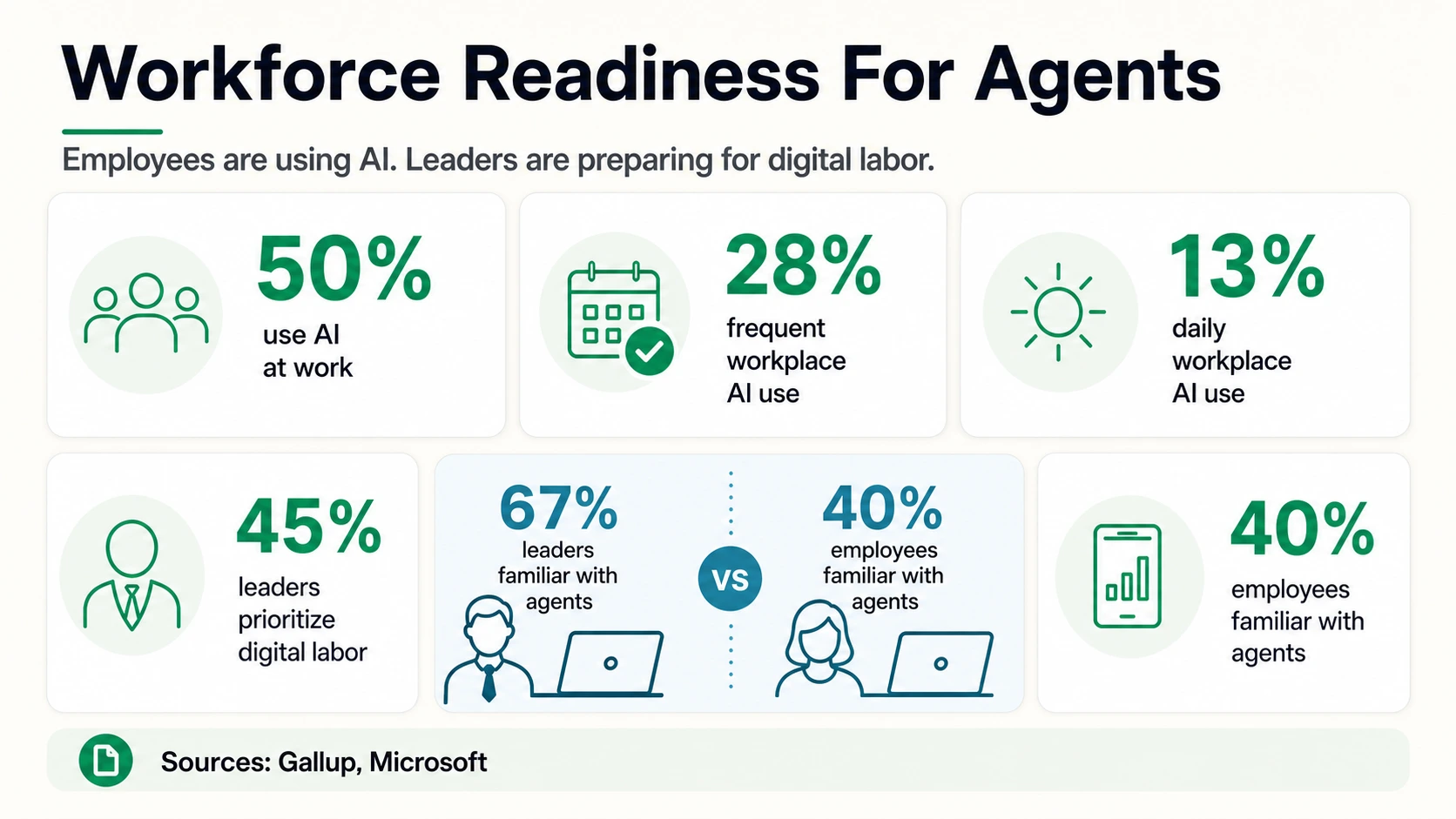

Esas definiciones comparten algunos ingredientes prácticos: el agente tiene un objetivo, acceso a herramientas o sistemas, cierta capacidad para planificar o elegir los siguientes pasos, y un límite en lo que puede hacer. Por eso, el uso general de la IA y la adopción de agentes no deben fusionarse. La cifra de Gallup del 50% de uso de IA en el lugar de trabajo es útil porque muestra la preparación de los empleados, pero no significa que la mitad de los empleados de EE. UU. estén utilizando agentes autónomos. El Índice de IA de Stanford HAI de 2026 dice que la IA generativa alcanzó el 53% de adopción de la población en tres años, pero esa es una estadística de adopción general de IA generativa, no una tasa de despliegue de agentes empresariales.

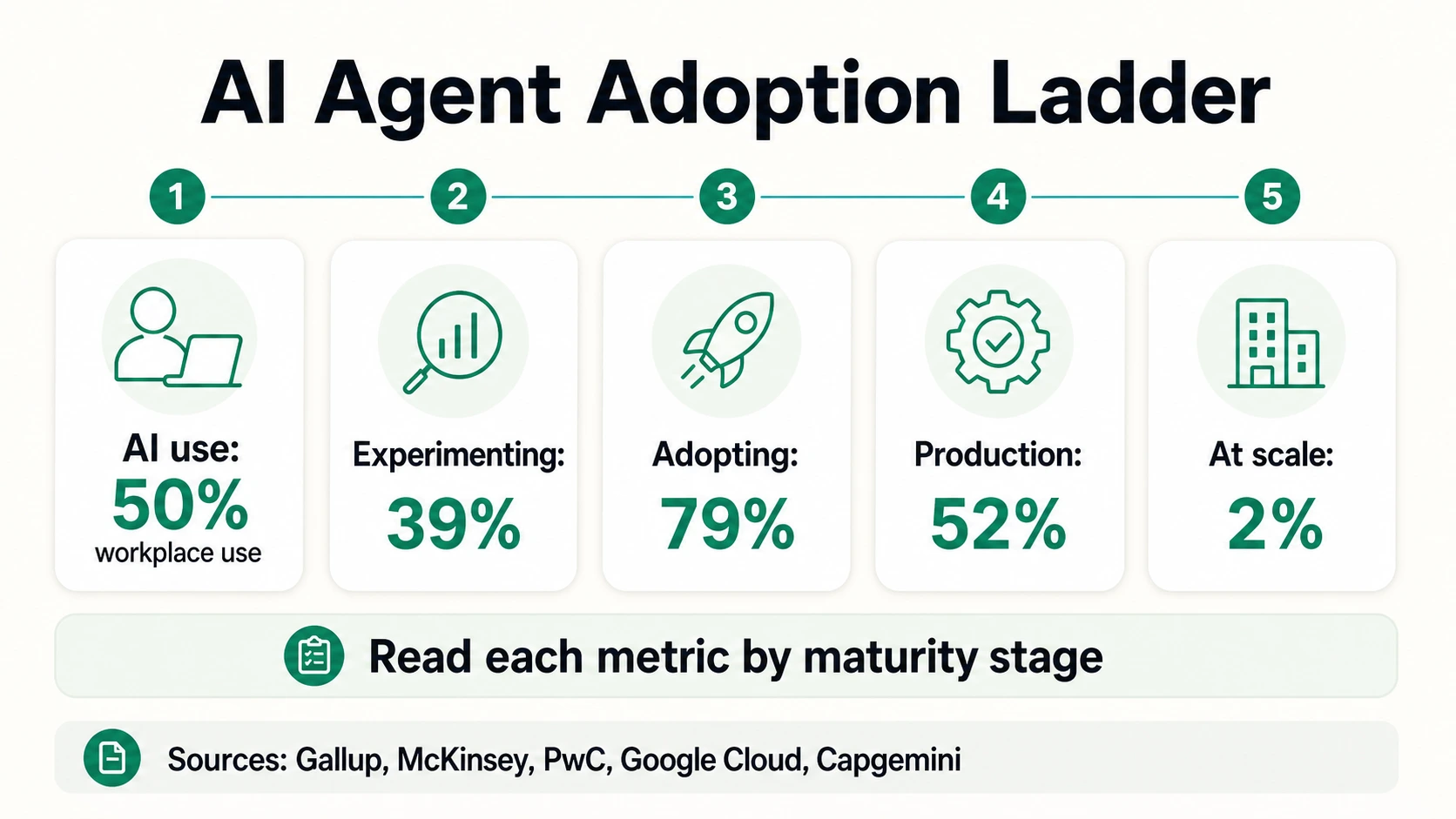

Uso general de IA

Los empleados utilizan IA para escribir, resumir, codificar, investigar o analizar, la capa de preparación de Gallup y Asana.

Experimentación con agentes

Un equipo prueba un sistema conectado a herramientas, coincidiendo con el 39% de experimentación de McKinsey.

Adopción de agentes

Una empresa dice que se están adoptando agentes, como en la cifra del 79% de adopción de PwC.

Despliegue en producción

Un agente se ejecuta en flujos de trabajo internos o de cara al cliente en vivo: el 52% de Google Cloud, el 51% de PagerDuty, el 57,3% de LangChain.

Escalado

Los sistemas agénticos se expanden a través de una función o múltiples flujos de trabajo: el 23% de McKinsey y los segmentos de escala parcial y a escala de Capgemini.

Acción autónoma con gobernanza

Los agentes actúan dentro de sistemas con permisos, auditabilidad, evaluación y traspasos humanos: el área de riesgo de OWASP y NIST.

Esta escalera es importante porque las estadísticas de agentes de IA a menudo suenan más maduras que el flujo de trabajo subyacente. Una encuesta amplia puede capturar interés, pilotos o lenguaje de adopción, mientras que una encuesta de ingeniería puede capturar sistemas de producción reales entre equipos que están inusualmente cerca de las herramientas. Ninguna de las dos visiones es incorrecta, pero cada una responde a una pregunta diferente. La pregunta de dimensionamiento del mercado es “¿Cuántas organizaciones están planificando en torno a los agentes?” La pregunta de operaciones es “¿Qué flujos de trabajo ya permiten que un agente actúe, registre lo que sucedió y se recupere de forma segura cuando la respuesta es incierta?” La segunda pregunta es más específica, pero es la que determina si la adopción crea una productividad duradera.

Para un comprador, la señal de adopción más útil no suele ser el porcentaje más alto. Es el verbo más específico. “Usar” puede significar que un empleado solicita un modelo. “Probar” puede significar un piloto controlado. “Desplegar” debería significar que el agente está disponible en un flujo de trabajo en vivo. “Escalar” debería significar que más de un equipo, proceso o unidad de negocio depende de él. Cuando esos verbos se separan, la imagen de 2026 se vuelve menos contradictoria: el interés es amplio, la producción es visible en organizaciones activas en IA, y la verdadera escala sigue siendo escasa.

Adopción Empresarial: Los Experimentos Son Comunes, la Escala Es Más Escasa

La historia de la adopción es más sólida cuando los números se leen en conjunto. La encuesta de McKinsey muestra que el 62% de los encuestados están al menos experimentando con agentes, lo que es una señal amplia del interés del mercado. Pero la misma página de McKinsey dice que ninguna función empresarial individual tiene más del 10% de los encuestados que informan de un uso escalado de agentes de IA. Esa es la diferencia entre “la empresa está interesada” y “la empresa se ha reorganizado en torno a los agentes”.

La estadística de producción del 52% de Google Cloud es más madura, pero proviene de ejecutivos cuyas organizaciones ya están utilizando IA generativa. Eso la convierte en un importante punto de referencia de producción para organizaciones activas en IA, no en una tasa de penetración universal del mercado. La cifra del 51% de PagerDuty es similar, pero se basa en ejecutivos de TI y negocios y debe leerse como un despliegue autoinformado. La cifra de producción del 57,3% de LangChain es especialmente útil para saber cómo se diseñan los agentes, pero su base de encuestados está muy orientada a la tecnología: el 63% de los encuestados trabaja en tecnología, y el 49% trabaja en organizaciones con menos de 100 personas.

Por eso, el desglose de madurez de Capgemini es el contrapeso útil. Un mundo donde el 61% de las organizaciones están explorando el despliegue y el 23% ha lanzado pilotos aún puede ser un mundo donde solo el 2% ha desplegado a escala. El mercado no está estancado en la etapa de demostración, pero tampoco está operando uniformemente con equipos digitales autónomos.

La mejor lectura es que 2026 es el año de transición de “agente como experimento” a “agente como flujo de trabajo de producción”. La Encuesta de Pulso de IA del cuarto trimestre de KPMG informó un despliegue de agentes del 26% en el cuarto trimestre de 2025, más del doble del 11% del primer trimestre, aunque la cifra del cuarto trimestre fue inferior al 42% del tercer trimestre. KPMG dice que los líderes se están volviendo más estrictos sobre lo que cuenta como un verdadero agente y están profesionalizando los datos, la infraestructura, la gobernanza y la observabilidad. Esto encaja con el resto de la evidencia: la adopción fácil es el acceso; la adopción difícil es la acción controlada.

Despliegue de agentes de KPMG hasta 2025

Despliegue de agentes autoinformado en tres trimestres del KPMG AI Pulse. La caída del 42% en el tercer trimestre al 26% en el cuarto trimestre refleja un listón más estricto para lo que cuenta como un verdadero agente, no un retroceso de los agentes.

KPMG Q4 AI Pulse SurveyEl conflicto entre las encuestas de alta adopción y las cifras de baja escala también es un recordatorio de que “empresa” no es un único mercado. Una empresa tecnológica puede implementar un agente en un flujo de trabajo de desarrolladores rápidamente porque los repositorios, tickets, pruebas y puertas de revisión ya crean un entorno estructurado. Una empresa regulada puede necesitar controles de identidad, políticas de datos, revisión de proveedores, registros de auditoría, aprobación de riesgos del modelo y planificación de la continuidad del negocio antes de que un agente pueda tocar un registro de cliente. Ambas empresas pueden decir con verdad que están adoptando agentes, pero la carga de implementación no es comparable.

Por eso, el punto de referencia más sólido de 2026 es un conjunto de medidas en lugar de un solo titular. McKinsey es útil para la amplitud del mercado, Google Cloud y LangChain para el impulso de la producción entre grupos activos en IA, PagerDuty y PwC para el apetito ejecutivo, Capgemini para la distribución de la madurez y KPMG para la presión de la gobernanza. Juntos muestran un mercado que ha cruzado el umbral de la concienciación pero no ha terminado el trabajo operativo.

Dónde Se Utilizan Primero los Agentes de IA

La primera ola de agentes no se distribuye uniformemente en todos los trabajos. Se concentra en flujos de trabajo delimitados, repetitivos y con mucha información, donde un agente puede recuperar datos, realizar acciones limitadas y escalar a una persona.

El servicio al cliente es la superficie temprana más clara. LangChain dice que el servicio al cliente es el caso de uso principal más común de agentes, con un 26,5%. Salesforce dice que el servicio al cliente, la automatización interna/empresarial y las ventas son las tres áreas principales para los usuarios de Agentforce. Salesforce también dice que las conversaciones diarias promedio de servicio al cliente dirigidas por agentes crecieron a una tasa mensual promedio del 70% de enero a junio de 2025. Estas son cifras de telemetría de los primeros en adoptar, no de todo el mercado, pero nos dicen dónde los flujos de trabajo son lo suficientemente concretos como para medirse.

Las ventas y las operaciones internas le siguen de cerca. Salesforce informa que la redacción y envío de correos electrónicos, la creación de tareas pendientes, el envío de solicitudes de reunión, la consulta de registros, el resumen de registros y la creación de casos se encuentran entre las acciones comunes de los agentes. Esto es importante porque muestra que los agentes no solo responden preguntas; también tocan la capa operativa. El patrón seguro suele ser una acción limitada, registros explícitos, traspaso claro y registros.

La investigación, el análisis de datos, la TI y la gestión del conocimiento también son categorías tempranas sólidas. LangChain sitúa la investigación y el análisis de datos en el 24,4% de los despliegues principales de agentes, y la automatización de flujos de trabajo internos en el 18%. McKinsey dice que el uso de agentes se informa más comúnmente en TI y gestión del conocimiento, incluida la gestión de mesas de servicio y los flujos de trabajo de estilo de investigación. Para los operadores que trabajan con datos web, esta es la conexión obvia: si un flujo de trabajo implica recopilar información pública, extraer registros, verificar fuentes, enriquecer clientes potenciales, monitorear páginas o actualizar un CRM con aprobación humana, es un candidato a agente más natural que una vaga solicitud de “dirigir mi negocio”.

Los agentes de codificación son otra superficie de adopción importante, especialmente entre los equipos técnicos. Las respuestas escritas de LangChain dicen que los agentes de codificación dominan los flujos de trabajo diarios, con herramientas como Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf y Antigravity apareciendo a menudo. Eso no significa que todas las empresas tengan agentes de software en producción, pero sí muestra que los desarrolladores se están sintiendo cómodos con los sistemas de IA que inspeccionan el contexto, proponen cambios, llaman a herramientas y operan en múltiples pasos.

Los traspasos humanos no están desapareciendo. Salesforce informa que las escaladas de servicio al cliente a humanos aumentaron del 22% en el primer trimestre de 2025 al 32% en el segundo trimestre de 2025 a medida que los agentes mejoraron el enrutamiento. Esa es una corrección útil a la historia simplista de que “los agentes reemplazan a las personas”. En muchos flujos de trabajo de producción, un buen agente reduce el trabajo de bajo valor y mejora el momento en que un humano debe intervenir.

Esta es también la razón por la que los despliegues de agentes más creíbles a menudo parecen modestos desde el exterior. Un flujo de trabajo que redacta un correo electrónico de renovación, verifica un campo de CRM, enriquece una lista de clientes potenciales, enruta un caso de soporte o marca un cambio de página puede no sonar tan dramático como un jefe de personal autónomo. Pero puede medirse, autorizarse, registrarse y mejorarse. La primera ola de adopción, por lo tanto, se trata menos de reemplazar roles completos y más de convertir los pasos operativos repetidos en una delegación monitoreada.

El Gasto y la Integración de Software Están Impulsando a los Agentes en la Empresa

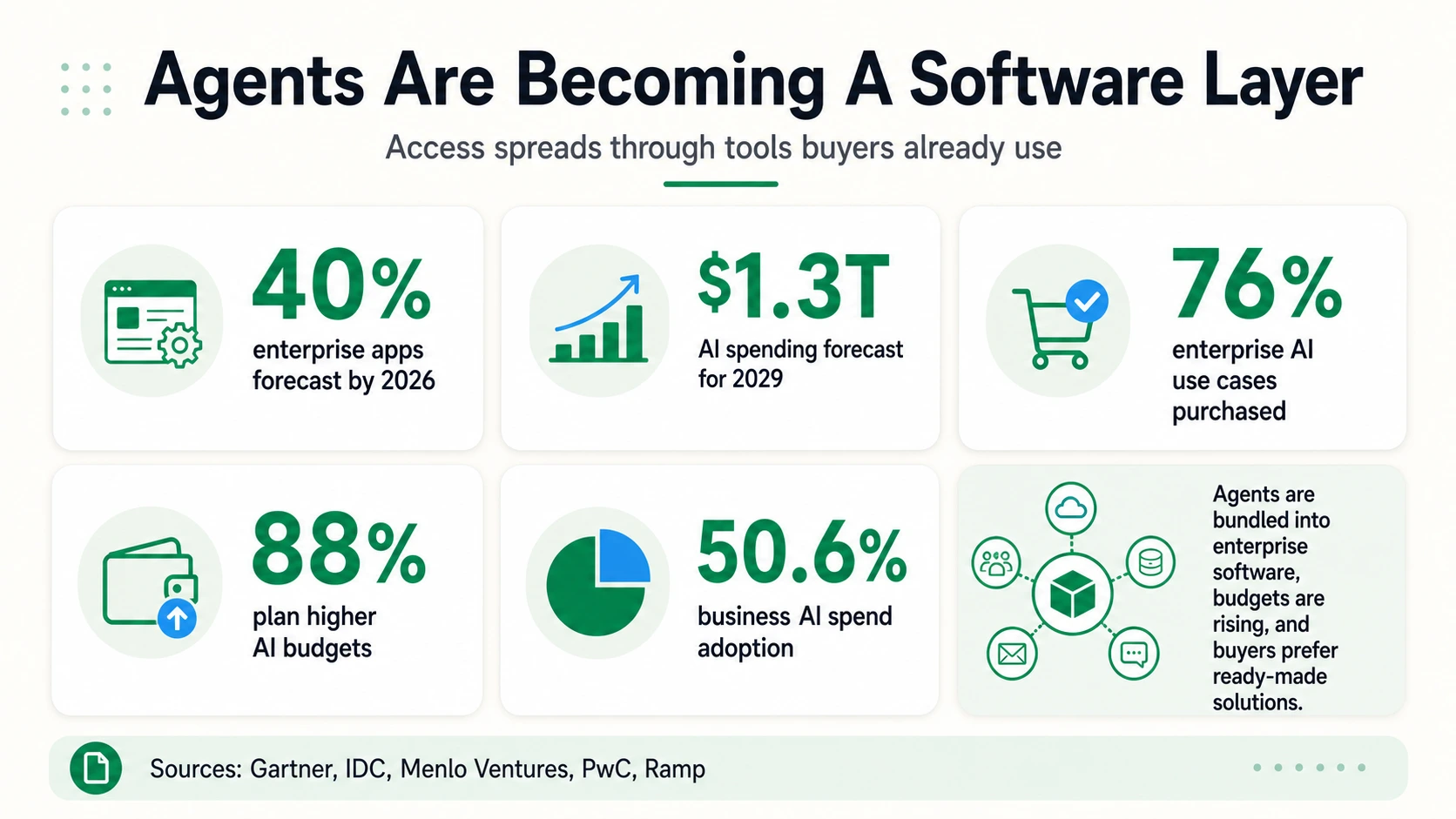

La adopción de agentes no solo se produce a través de desarrollos personalizados. También llega a través del software empresarial. La previsión de Gartner de que hasta el 40% de las aplicaciones empresariales incluirán agentes específicos de tareas integrados para 2026 es importante porque muchos equipos se encontrarán por primera vez con agentes dentro de las herramientas que ya utilizan. Las plataformas de CRM, soporte, finanzas, RRHH, servicios de TI, colaboración, análisis y comercio electrónico pueden integrar agentes específicos antes de que una empresa tenga una estrategia formal de agentes.

Eso puede acelerar la adopción y crear confusión. Una empresa podría no tener una plataforma de agentes propia, pero su equipo de soporte podría estar utilizando un agente de servicio integrado, su equipo de ventas podría estar utilizando un agente de divulgación y sus analistas podrían estar utilizando asistentes de investigación. Menlo Ventures dice que el 76% de los casos de uso de IA empresarial se compran en lugar de construirse internamente, frente a un patrón de construcción versus compra aproximadamente dividido en 2024. Si ese patrón de compra se traslada a los agentes, muchos operadores gestionarán una cartera de agentes suministrados por proveedores en lugar de un único sistema construido internamente.

La historia del presupuesto también es sólida. PwC dice que el 88% de los altos ejecutivos en su encuesta de agentes de IA planean aumentar los presupuestos relacionados con la IA en los próximos 12 meses debido a la IA agéntica. KPMG informa que el 67% de los líderes mantendría el gasto en IA incluso si se produjera una recesión en los próximos 12 meses, y el 59% espera un ROI medible dentro de ese mismo período de tiempo. IDC pronostica que las aplicaciones habilitadas para IA agéntica y los sistemas para gestionar flotas agénticas ayudarán a impulsar el gasto en IA a 1,3 billones de dólares en 2029.

Los datos de gasto corporativo en IA proporcionan una señal relacionada, pero no específica de agentes. Ramp Economics Lab informó una adopción general de IA del 50,6% entre las empresas medidas por Ramp en abril de 2026, con Anthropic en el 34,4% y OpenAI en el 32,3%. Esa es la adopción de IA basada en el gasto, no la adopción de agentes. Aun así, muestra que las herramientas de IA de pago se han vuelto lo suficientemente normales como para que los sistemas financieros las midan como una categoría.

La conclusión para los fundadores es directa: el acceso se está integrando en el software, los presupuestos están disponibles y los compradores prefieren soluciones listas para usar cuando el valor es claro. La parte difícil es la diferenciación. Si los agentes se convierten en una característica de cada aplicación empresarial, la ventaja se traslada a la profundidad del flujo de trabajo, el acceso a los datos, el diseño de permisos, la observabilidad, la evaluación y los resultados medibles.

Ese cambio altera la forma en que los proveedores de agentes deben hablar sobre el valor. Un comprador no necesita otra promesa genérica de que un agente puede “automatizar el trabajo”. Necesita saber a qué sistemas se conecta el agente, qué acciones puede realizar, qué datos puede ver, qué sucede cuando el modelo es incierto y cómo la organización puede probar el resultado. Los agentes integrados pueden ganar distribución, pero la distribución por sí sola no establecerá la confianza. Los productos que se destaquen combinarán la autonomía con los controles: roles, alcances, aprobaciones, rastros, conjuntos de pruebas y métricas comerciales claras.

También cambia la propiedad interna. La adopción de agentes afecta a TI, seguridad, legal, finanzas, análisis y la función comercial propietaria del flujo de trabajo. Un líder de soporte puede preocuparse por el tiempo de manejo y la calidad de la escalada; seguridad puede preocuparse por los límites de permisos; finanzas puede preocuparse por la proliferación de proveedores; operaciones puede preocuparse por el manejo de excepciones. Las cifras presupuestarias son grandes porque muchos equipos ven potencial, pero el comité de compra es grande porque los agentes cruzan los límites del sistema.

La Brecha de Producción: Por Qué los Proyectos de Agentes Se Estancan

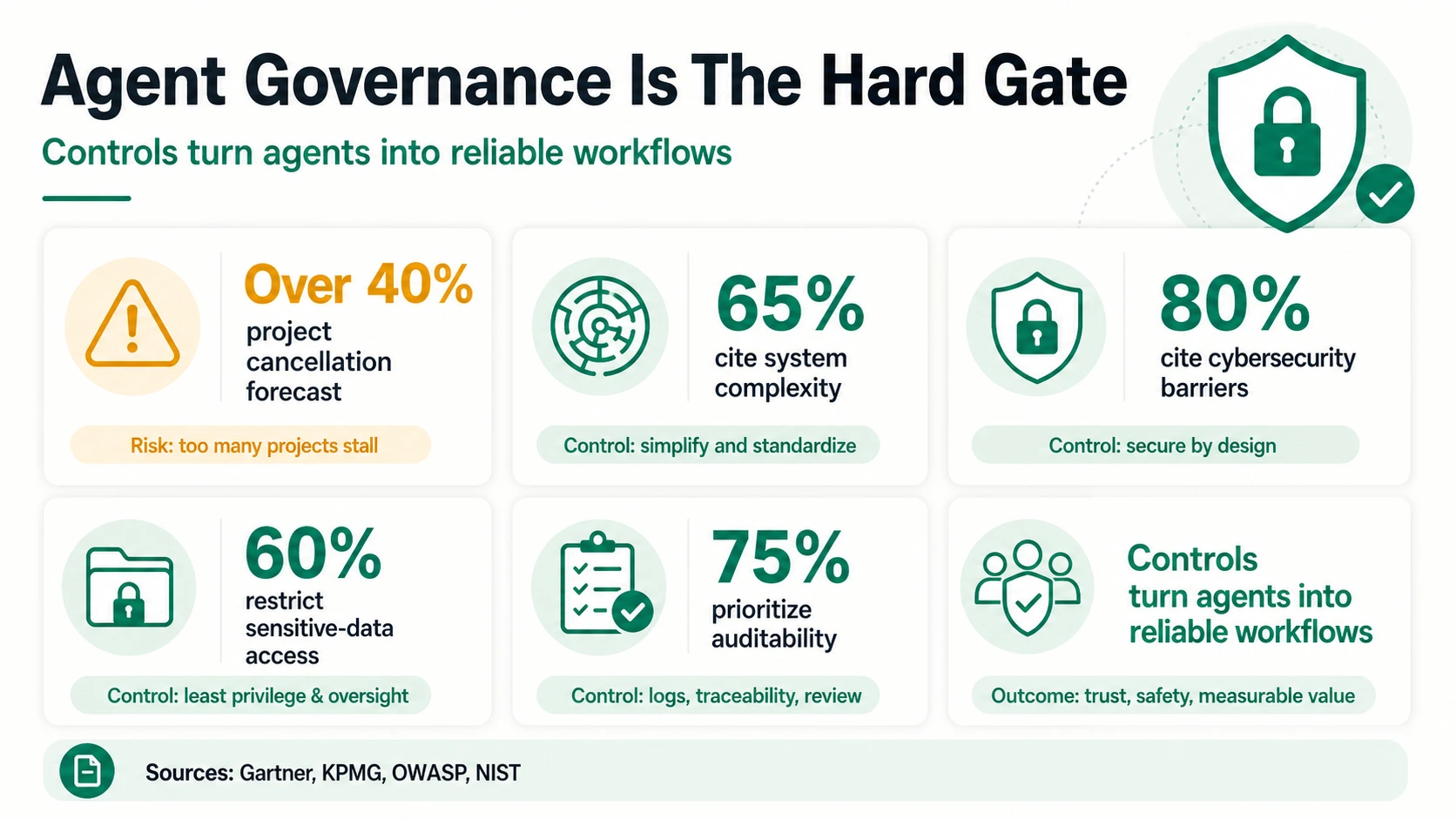

El mercado de agentes tiene una forma extraña: alta intención de adopción y alto riesgo de fracaso al mismo tiempo. Gartner predice que más del 40% de los proyectos de IA agéntica se cancelarán a finales de 2027, citando costes crecientes, valor comercial poco claro y controles de riesgo inadecuados. Gartner también advierte que muchos proveedores están “lavando agentes” automatizaciones, asistentes, RPA o chatbots más antiguos sin una capacidad agéntica sustancial.

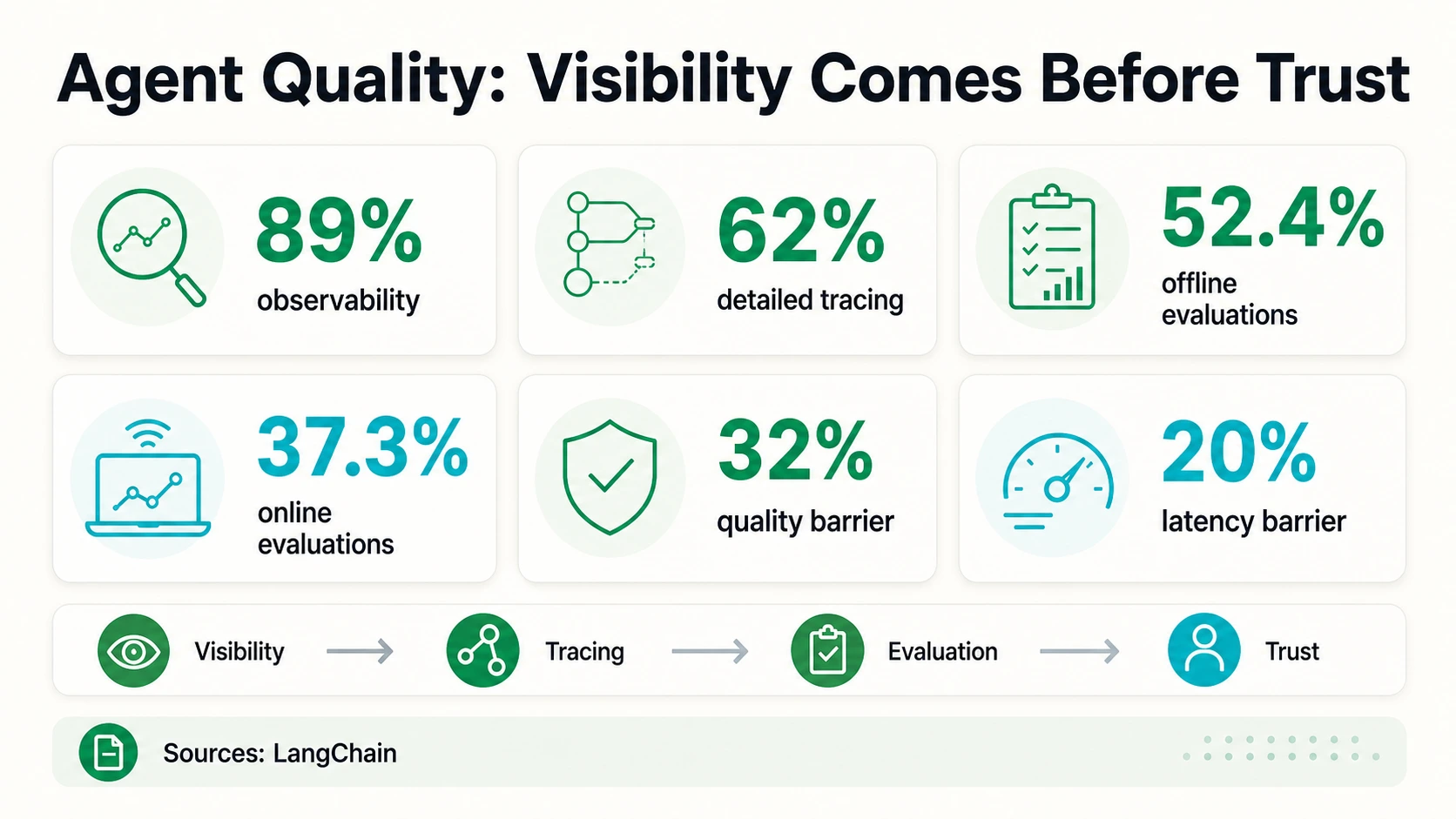

Los datos de ingeniería respaldan la misma precaución. LangChain dice que la calidad es la mayor barrera de producción, citada por el 32% de los encuestados. La latencia es la segunda con un 20%, y entre las empresas más grandes la seguridad se convierte en la segunda mayor preocupación con un 24,9%. Estas no son preocupaciones abstractas. Los agentes realizan múltiples pasos, llaman a herramientas, recuperan contexto, actualizan registros y, a veces, se comunican con los clientes. Cada paso es un nuevo lugar donde el sistema puede estar equivocado, lento, con permisos excesivos o difícil de auditar.

La brecha de observabilidad y evaluación es especialmente reveladora. LangChain dice que el 89% de las organizaciones tienen cierta observabilidad para los agentes, y el 62% tiene un seguimiento detallado. Pero solo el 52,4% realiza evaluaciones fuera de línea, y el 37,3% realiza evaluaciones en línea. En lenguaje sencillo: más equipos pueden ver lo que hicieron sus agentes que probar sistemáticamente que sus agentes son lo suficientemente buenos.

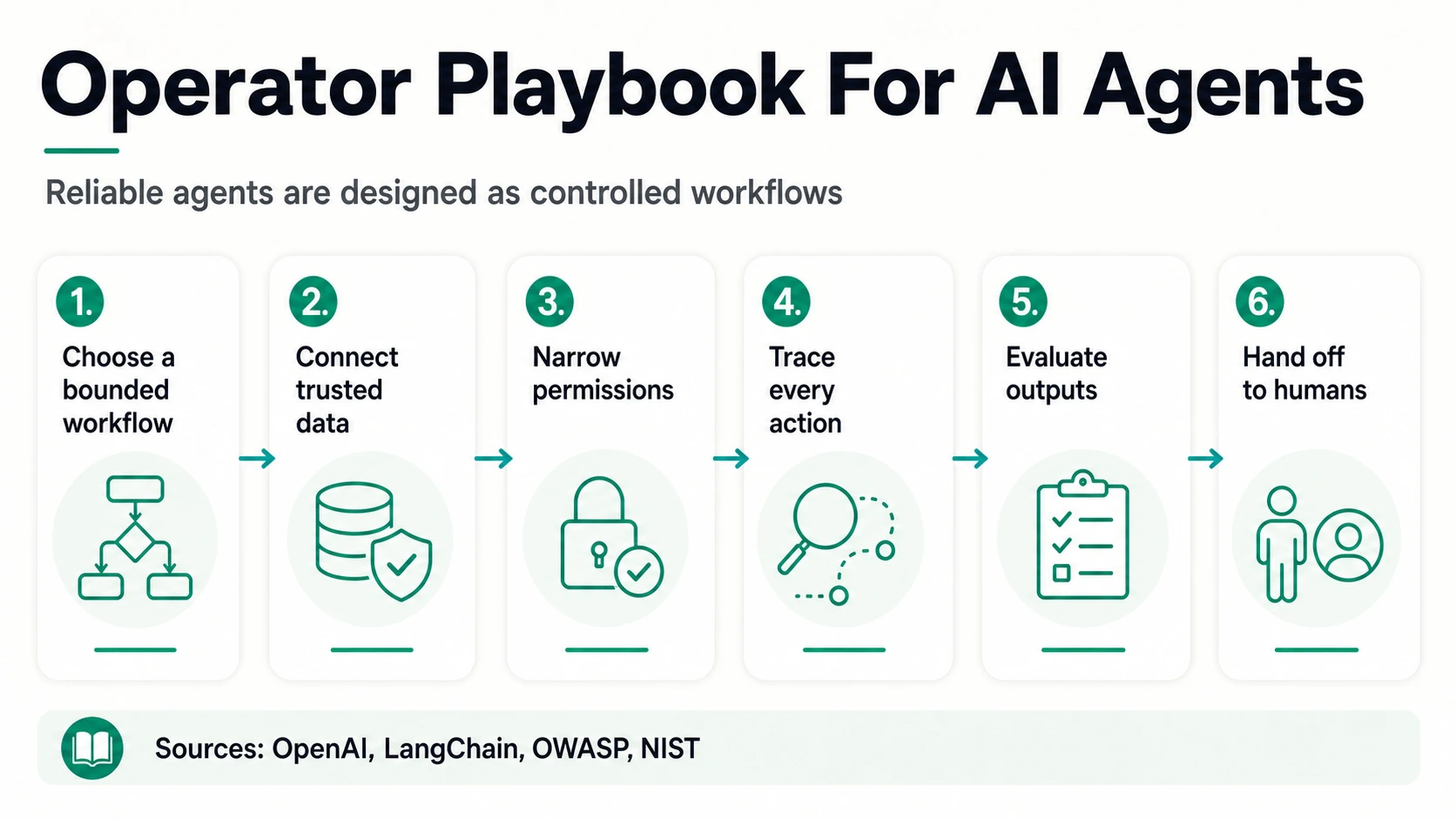

Los marcos de seguridad explican por qué esto es importante. La categoría de Agencia Excesiva de OWASP de 2025 dice que los sistemas basados en LLM pueden ser riesgosos cuando tienen funcionalidad excesiva, permisos excesivos o autonomía excesiva. Los ejemplos de OWASP incluyen agentes con capacidades innecesarias de eliminación/escritura, identidades privilegiadas genéricas, extensiones abiertas y acciones de alto impacto sin confirmación independiente. El Marco de Gestión de Riesgos de IA de NIST y el Perfil de IA Generativa NIST AI 600-1 proporcionan una guía más amplia de gestión de riesgos para organizaciones que intentan alinear el comportamiento de la IA con la gobernanza, la seguridad, la privacidad y la rendición de cuentas.

El problema del diseño del trabajo es tan importante como el problema del modelo. El informe “Estado de la IA en los Negocios 2025” del MIT NANDA dice que muchos sistemas de IA generativa empresarial fallan debido a flujos de trabajo frágiles, falta de aprendizaje contextual y desalineación con las operaciones diarias. Ese informe trata sobre la IA generativa en general, no solo sobre los agentes, por lo que no debe usarse como una tasa de falla específica de los agentes. Pero explica el patrón observado en la adopción de agentes: las herramientas genéricas de IA se extienden rápidamente, mientras que los sistemas integrados requieren un rediseño de procesos.

El informe “Estado de la IA en el Trabajo 2025” de Asana hace el mismo punto en un lenguaje más operativo: la IA se convierte en otra capa de complejidad cuando se atornilla a sistemas rotos, mientras que los “escaladores de IA” rediseñan el trabajo en torno a la IA. Gallup también encuentra que el 65% de los empleados en organizaciones que adoptan la IA dicen que la IA ha mejorado la productividad, pero pocos dicen que la IA ha transformado fundamentalmente la forma en que se realiza el trabajo. Los agentes magnifican esa brecha porque no solo asisten; actúan.

El modo de fallo común no es que el modelo no pueda producir una respuesta plausible. Es que el flujo de trabajo circundante no está preparado para la acción delegada. El agente puede carecer del contexto adecuado, usar datos obsoletos, llamar a la herramienta incorrecta, exceder un límite de permisos, no solicitar aprobación o completar una tarea que no se puede auditar posteriormente. En un asistente solo de chat, esos errores pueden ser molestos. En un agente conectado a herramientas, pueden crear errores de cara al cliente, registros incorrectos, trabajo duplicado o incidentes de seguridad.

Por lo tanto, los equipos de producción necesitan medición antes de escalar. Un programa de agentes útil debe definir tareas aceptables, entradas esperadas, acciones no permitidas, disparadores de escalada y criterios de éxito antes de expandir el flujo de trabajo. Las evaluaciones fuera de línea pueden probar si un agente maneja escenarios conocidos. Las evaluaciones en línea pueden monitorear la deriva en vivo. El rastreo puede mostrar qué herramientas se llamaron y por qué. La revisión humana puede detectar acciones de alto impacto. Estas prácticas no son extras burocráticos; son lo que convierte una demostración prometedora en un sistema en el que una empresa puede confiar.

La Lectura del Operador sobre la Adopción de Agentes

La primera implicación es que la adopción de agentes debe venderse y gestionarse como delegación de flujos de trabajo, no como acceso a modelos. El mercado ya tiene acceso. La cifra de adopción de IA generativa a nivel de población del 53% de Stanford HAI, la cifra de uso de IA en el lugar de trabajo de EE. UU. del 50% de Gallup, y la cifra de adopción del gasto en IA empresarial del 50,6% de Ramp apuntan a un mundo donde el uso de la IA se está normalizando. Lo que es escaso es el trabajo delegado fiable dentro de sistemas reales.

La segunda implicación es que “adopción de agentes” es demasiado amplio para ser una tesis de mercado por sí misma. Un fundador que construye para el servicio al cliente está en una curva de adopción diferente a un fundador que construye aprobaciones financieras, ventas salientes autónomas, refactorización de código, automatización de investigación u operaciones de datos web. El Índice de Empresas Agénticas de Salesforce apunta al servicio al cliente, la automatización interna/empresarial y las ventas. LangChain apunta al servicio al cliente, la investigación/análisis de datos y la automatización de flujos de trabajo internos. McKinsey apunta a TI y gestión del conocimiento. La superposición no es aleatoria: estos son flujos de trabajo donde las entradas, herramientas, decisiones y traspasos pueden delimitarse.

La tercera implicación es que la gobernanza se está convirtiendo en una característica del producto. KPMG dice que el 65% de los líderes citan la complejidad del sistema agéntico como la principal barrera, el 80% cita la ciberseguridad como la mayor barrera para los objetivos de la estrategia de IA, el 60% restringe el acceso de los agentes a datos sensibles sin supervisión humana, y el 75% prioriza la seguridad, el cumplimiento y la auditabilidad para el despliegue de agentes. Esos números sugieren una lista de verificación de compra: identidad, permisos, catálogos de herramientas, aplicación de políticas, observabilidad, linaje de datos, revisión humana y reversión.

¿Qué flujos de trabajo de agentes sobreviven al piloto?

La superficie temprana más clara: el caso de uso principal más común de LangChain con un 26,5%, y una de las tres áreas principales de Salesforce. Las colas, políticas, contexto de la cuenta y reglas de escalada le dan al agente un trabajo delimitado.

Salesforce informa que los agentes redactan correos electrónicos, crean tareas pendientes, envían solicitudes de reunión, consultan y resumen registros, y crean casos, agentes que tocan la capa operativa, no solo responden preguntas.

El segundo caso de uso de LangChain con un 24,4%. Las fuentes, los objetivos de extracción y los resultados revisables lo convierten en un buen ajuste para los datos web: recopilar información pública, extraer campos, comparar páginas, enriquecer una hoja de cálculo, monitorear cambios.

La superficie de agente más comúnmente reportada por McKinsey, incluyendo la gestión de mesas de servicio y flujos de trabajo de estilo de investigación. Tickets, runbooks, sistemas de identidad y expectativas de nivel de servicio crean un entorno estructurado.

Una superficie importante entre los equipos técnicos: los comentarios escritos de LangChain dicen que los agentes de codificación dominan los flujos de trabajo diarios, con Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf y Antigravity apareciendo a menudo. Repositorios, pruebas y puertas de revisión son la estructura.

Una lectura específica del dominio sobre la primera ola de agentes. Toque un flujo de trabajo para ver por qué es un candidato temprano natural y dónde todavía necesita un humano.

LangChain, Salesforce, McKinseyLa cuarta implicación es que la prueba de producción supera las afirmaciones generales. Si un proveedor dice “nuestro agente automatiza las ventas”, un comprador preguntará cada vez más: ¿Qué registros puede leer? ¿Qué registros puede escribir? ¿Qué acciones requieren aprobación? ¿Cómo se detectan los fallos? ¿Qué hace cuando los datos de origen entran en conflicto? ¿Puedo ver cada llamada a la herramienta? El SDK de Agentes de OpenAI enfatiza la orquestación, la ejecución de herramientas, las aprobaciones y el estado. Los datos de observabilidad y evaluación de LangChain muestran que los equipos de producción están desarrollando esas habilidades porque tienen que hacerlo.

Para los equipos de operaciones, el manual práctico es comenzar con un flujo de trabajo repetible donde el costo de un paso omitido se conoce y el valor de la velocidad es visible. Los buenos candidatos tienen salidas estructuradas, datos de origen claros, pasos intermedios revisables y un traspaso humano natural. El trabajo con datos web es un buen ejemplo: un agente puede recopilar información pública, extraer campos, comparar páginas, enriquecer una hoja de cálculo, monitorear cambios o preparar una actualización de CRM, mientras que una persona aprueba la acción final cuando el riesgo es alto. El objetivo no es hacer que el agente sea omnipotente. El objetivo es hacer que la porción delegada sea confiable.

Para los fundadores, la misma lógica argumenta en contra de un posicionamiento horizontal vago. Un agente más específico con mejor acceso a los datos, mejores permisos y mejor evaluación puede ser más valioso que un agente más amplio que afirma hacerlo todo. Los compradores en 2026 están aprendiendo la diferencia entre un modelo que puede razonar a través de una tarea y un producto que puede ejecutar un flujo de trabajo dentro de su empresa. Este último necesita integraciones, políticas, memoria, registro, controles de administración, precios que coincidan con el uso y un camino claro desde el piloto hasta la escala.

La implicación final es que las oportunidades prácticas para los agentes pueden ser menos glamurosas de lo que sugiere la frase “IA autónoma”. Para muchas empresas, los primeros agentes valiosos no dirigirán la empresa. Recopilarán datos, clasificarán tickets, enriquecerán cuentas, resumirán registros, redactarán respuestas, enrutarán problemas, monitorearán cambios, prepararán investigaciones, actualizarán campos estructurados y solicitarán aprobación antes de acciones de alto riesgo. Para los equipos de operaciones, los equipos de comercio electrónico, los equipos de ventas y los equipos de datos web, eso sigue siendo un gran avance. Convierte la adopción de agentes de una historia difusa sobre el futuro del trabajo en una cola de flujos de trabajo medibles.

Lectura Honesta de los Datos de Adopción de Agentes

Cuando compare las estadísticas de agentes de IA en 2026, lea la métrica antes del porcentaje.

Adopción por encuesta ≠ cuota de mercado

79% / 62% / 51% provienen de poblaciones diferentes

El 79% de adopción de PwC, el 62% de experimentación o escalado de McKinsey y el 51% de despliegue de PagerDuty provienen de encuestas, pero preguntan a poblaciones diferentes y utilizan un lenguaje de madurez distinto.

PwC, McKinsey, PagerDutyProducción ≠ escala

52%–57,3% en producción, 2% a escala

El 52% de Google Cloud y el 57,3% de LangChain sugieren un fuerte impulso de producción entre muestras activas en IA o con muchos constructores. La cifra del 2% a escala de Capgemini nos recuerda que la madurez a nivel empresarial es mucho más rara.

Google Cloud, LangChain, CapgeminiIncrustación ≠ uso

40% de las aplicaciones ≠ 40% delegan trabajo

La previsión del 40% de aplicaciones empresariales de Gartner nos dice que los agentes aparecerán dentro del software. No nos dice con qué frecuencia los usuarios les delegarán el trabajo, o si los resultados serán medibles.

GartnerGasto ≠ transformación

1,3 billones de dólares previstos, pero no prueba de trabajo realizado

La previsión de 1,3 billones de dólares de IDC para 2029, la estimación de gasto en IA generativa empresarial de Menlo de 37.000 millones de dólares para 2025 y el índice basado en el gasto de Ramp explican el impulso del mercado. No prueban que un agente esté completando el trabajo de forma segura en un proceso particular.

IDC, Menlo, RampEl uso general de la IA no es la adopción de agentes, pero no es irrelevante. Gallup, Asana, Microsoft y Stanford HAI muestran que los empleados, líderes y consumidores se sienten más cómodos con la IA. Esa comodidad reduce la barrera de capacitación para los agentes. No elimina la necesidad de integración, permisos y medición.

Una prueba sencilla ayuda: pregunte qué le permitiría la estadística afirmar con seguridad en una presentación de ventas. Si la fuente dice que los empleados usan IA en el trabajo, puede afirmar la preparación de la fuerza laboral, no el despliegue de agentes. Si la fuente dice que los ejecutivos planean aumentar los presupuestos debido a la IA agéntica, puede afirmar el apetito presupuestario, no el ROI realizado. Si la fuente dice que los agentes están en producción entre organizaciones activas en IA, puede afirmar el impulso de la producción en una muestra ya comprometida, no la penetración universal. Si la fuente proporciona un desglose de madurez por etapas, puede discutir la brecha entre los pilotos y la escala.

Conclusión

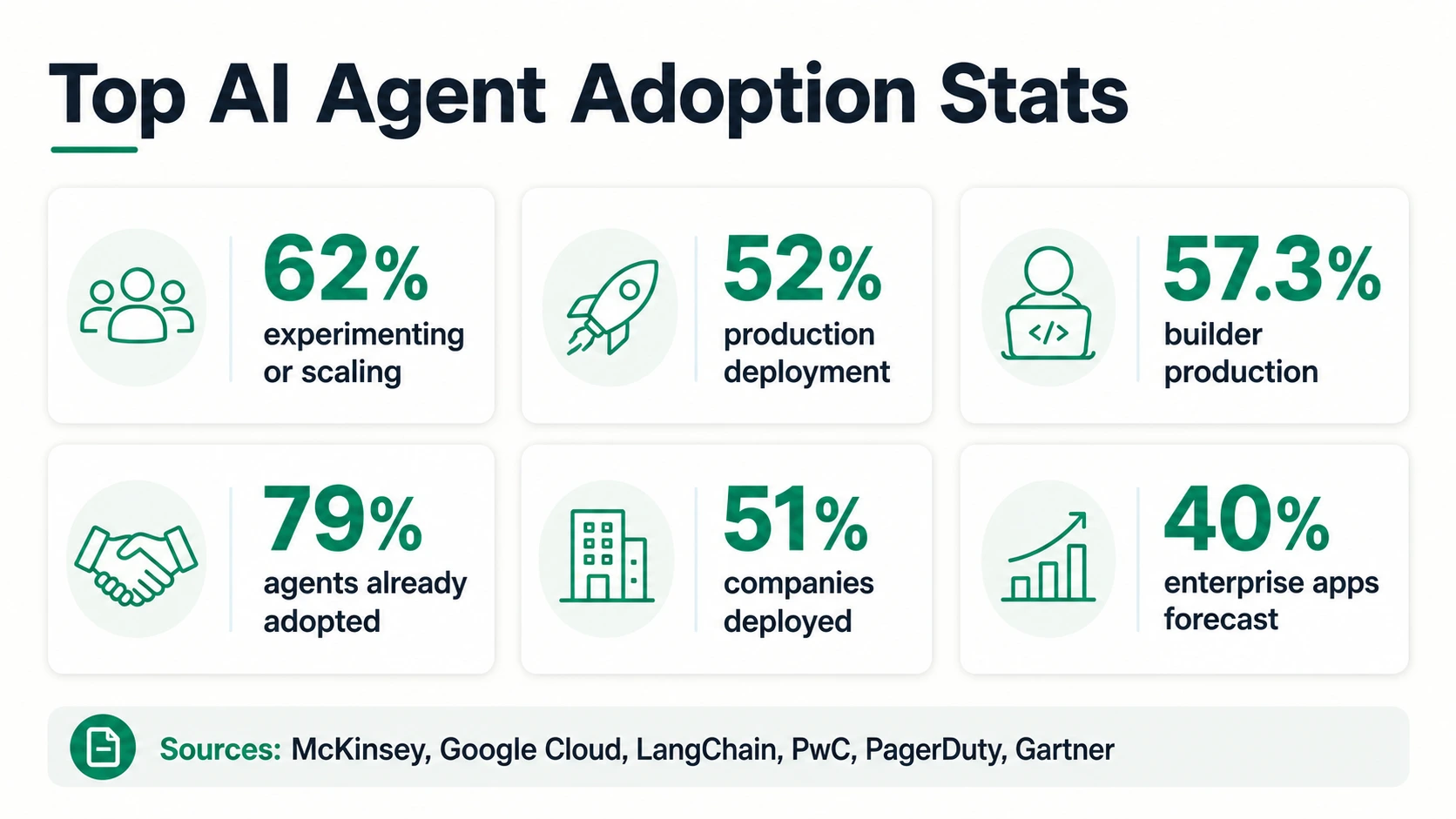

La adopción de agentes de IA en 2026 se describe mejor como una producción temprana con una escala desigual. Las cifras más altas son lo suficientemente reales como para importar: 62% al menos experimentando en McKinsey, 52% desplegando en producción en la muestra activa en IA generativa de Google Cloud, 57,3% en producción en la encuesta de constructores de LangChain, 79% adoptados en la encuesta ejecutiva de PwC, y 51% desplegados en la encuesta ejecutiva de PagerDuty. Pero las advertencias son igual de reales: 2% a escala en Capgemini, más del 40% de riesgo de cancelación en Gartner, y problemas claros de gobernanza de OWASP, NIST, KPMG, y LangChain.

La lectura útil no es que los agentes sean una exageración o inevitables. Es que los agentes se están convirtiendo en una capa de software empresarial antes de que la mayoría de las organizaciones hayan rediseñado completamente el trabajo en torno a ellos. Los ganadores no serán los equipos con las afirmaciones de autonomía más audaces. Serán los equipos que elijan flujos de trabajo delimitados, conecten los datos correctos, restrinjan los permisos, rastreen las acciones, evalúen los resultados y hagan obvios los traspasos humanos.

Esa es una historia más práctica que el habitual debate sobre la autonomía. Los agentes de IA ya están entrando en el servicio al cliente, las ventas, la investigación, la codificación, la TI y las operaciones, pero la adopción duradera depende de la capa subyacente poco glamurosa: la calidad de los datos, el diseño del flujo de trabajo, los controles y la medición. Para la planificación de 2026, la pregunta correcta ya no es si las empresas probarán los agentes. Ya los están probando. La mejor pregunta es qué flujos de trabajo de agentes se pueden confiar lo suficiente como para seguir funcionando después de que el presupuesto piloto, el anuncio de lanzamiento y la primera ola de curiosidad hayan desaparecido.

Preguntas Frecuentes

¿Qué porcentaje de empresas utilizan agentes de IA en 2026?

Depende de la palabra de madurez. McKinsey informa que el 62% de los encuestados están al menos experimentando con agentes de IA, PwC dice que el 79% informa que los agentes ya están siendo adoptados, y PagerDuty dice que el 51% ya ha desplegado agentes. Estos provienen de diferentes encuestas y poblaciones, por lo que miden el interés y la adopción autoinformada en lugar de una única cifra de cuota de mercado.

¿Cuántas organizaciones tienen agentes de IA en producción?

Google Cloud dice que el 52% de los ejecutivos de organizaciones que ya utilizan IA generativa informan de un despliegue de agentes de IA en producción, y la encuesta de LangChain, centrada en constructores, encuentra que el 57,3% tiene agentes en producción. Ambos son puntos de referencia de producción dentro de muestras activas en IA o con orientación tecnológica, no una penetración universal en todas las empresas.

¿Qué porcentaje de empresas han escalado agentes de IA en toda la empresa?

Muy pocas. Capgemini encuentra que solo el 2% de las organizaciones han desplegado agentes de IA a escala, con un 12% a escala parcial, un 23% habiendo lanzado pilotos y un 61% aún explorando el despliegue. McKinsey añade que ninguna función empresarial individual tiene más del 10% de los encuestados que informan de un uso escalado de agentes.

¿Dónde se utilizan primero los agentes de IA?

En flujos de trabajo delimitados y con mucha información. LangChain dice que el servicio al cliente es el caso de uso principal más común con un 26,5%, seguido de la investigación y el análisis de datos con un 24,4% y la automatización de flujos de trabajo internos con un 18%. Salesforce apunta al servicio al cliente, la automatización interna/empresarial y las ventas, mientras que McKinsey destaca la TI y la gestión del conocimiento.

¿Por qué las cifras de adopción de agentes de IA difieren tanto entre informes?

Porque miden diferentes capas y poblaciones. Una encuesta ejecutiva amplia captura el interés, los pilotos o el lenguaje de adopción; una encuesta de constructores como la de LangChain captura sistemas de producción reales entre equipos cercanos a las herramientas (63% en tecnología, 49% en organizaciones con menos de 100 personas). Leer la métrica y la muestra antes del porcentaje resuelve la mayor parte de la aparente contradicción.

¿Cuántos proyectos de agentes de IA se espera que fallen?

Gartner predice que más del 40% de los proyectos de IA agéntica se cancelarán a finales de 2027, citando costes crecientes, valor comercial poco claro y controles de riesgo inadecuados. Gartner también advierte que muchos proveedores están "lavando agentes" automatizaciones o chatbots más antiguos sin una capacidad agéntica sustancial.

¿Cuánto alcanzará el gasto en IA agéntica?

IDC pronostica que el gasto en IA impulsado por aplicaciones habilitadas para IA agéntica y la gestión de flotas agénticas alcanzará los 1,3 billones de dólares en 2029, creciendo a un 31,9% interanual desde 2025. Esto mide el impulso del mercado y el apetito presupuestario, no la prueba de que los agentes estén completando el trabajo de forma fiable en un proceso determinado.

¿Es el uso general de la IA en el trabajo lo mismo que la adopción de agentes de IA?

No. Gallup encuentra que el 50% de los empleados de EE. UU. utilizan IA en el trabajo al menos unas pocas veces al año, y Stanford HAI dice que la IA generativa alcanzó el 53% de adopción de la población en tres años, pero esas son cifras generales de uso de IA. La adopción de agentes requiere específicamente un sistema con un objetivo, acceso a herramientas, planificación y límites que actúen dentro de flujos de trabajo reales.

Fuentes y Lecturas Adicionales

Encuestas de adopción y despliegue empresarial

Previsiones, gasto y contexto del mercado

Definiciones, gobernanza y fuerza laboral