AIエージェント導入統計

最終更新: 2026年7月6日

AIエージェントはデモ動画から実際のワークフローへと移行しつつありますが、導入に関する数値は定義を明確にしないと意味をなしません。2026年において、企業は従業員がChatGPTを使用しているため「AIを使用している」と言えたり、チームがツールに接続されたワークフローを試験的に導入しているため「エージェントを導入している」と言えたり、顧客サポートや営業業務がガードレール付きでエージェントを使用しているため「エージェントを本番環境に展開している」と言えたり、複数の機能が委任されたアクションを中心に業務を再設計しているため「エージェントAIを規模拡大している」と言えたりします。

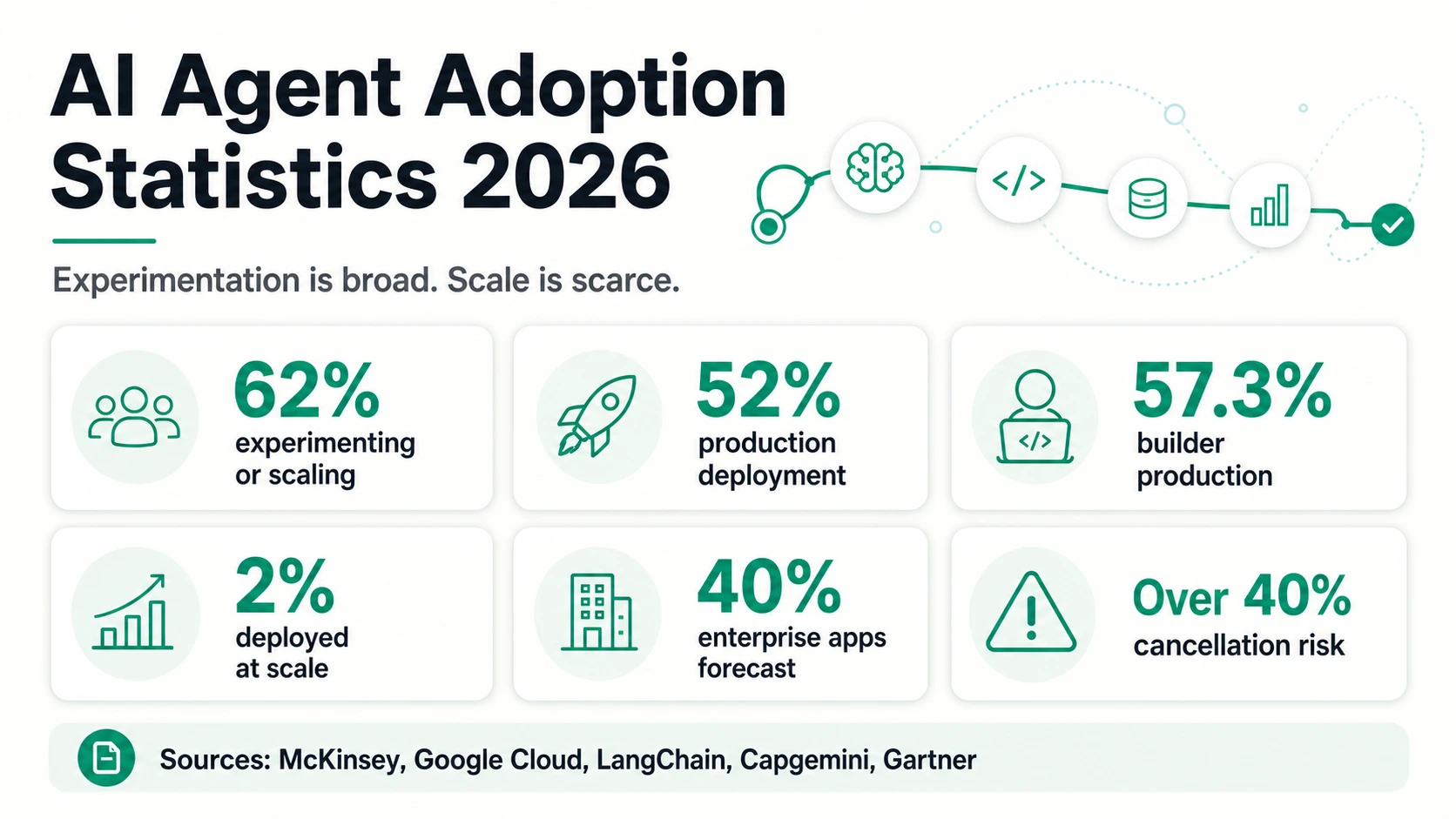

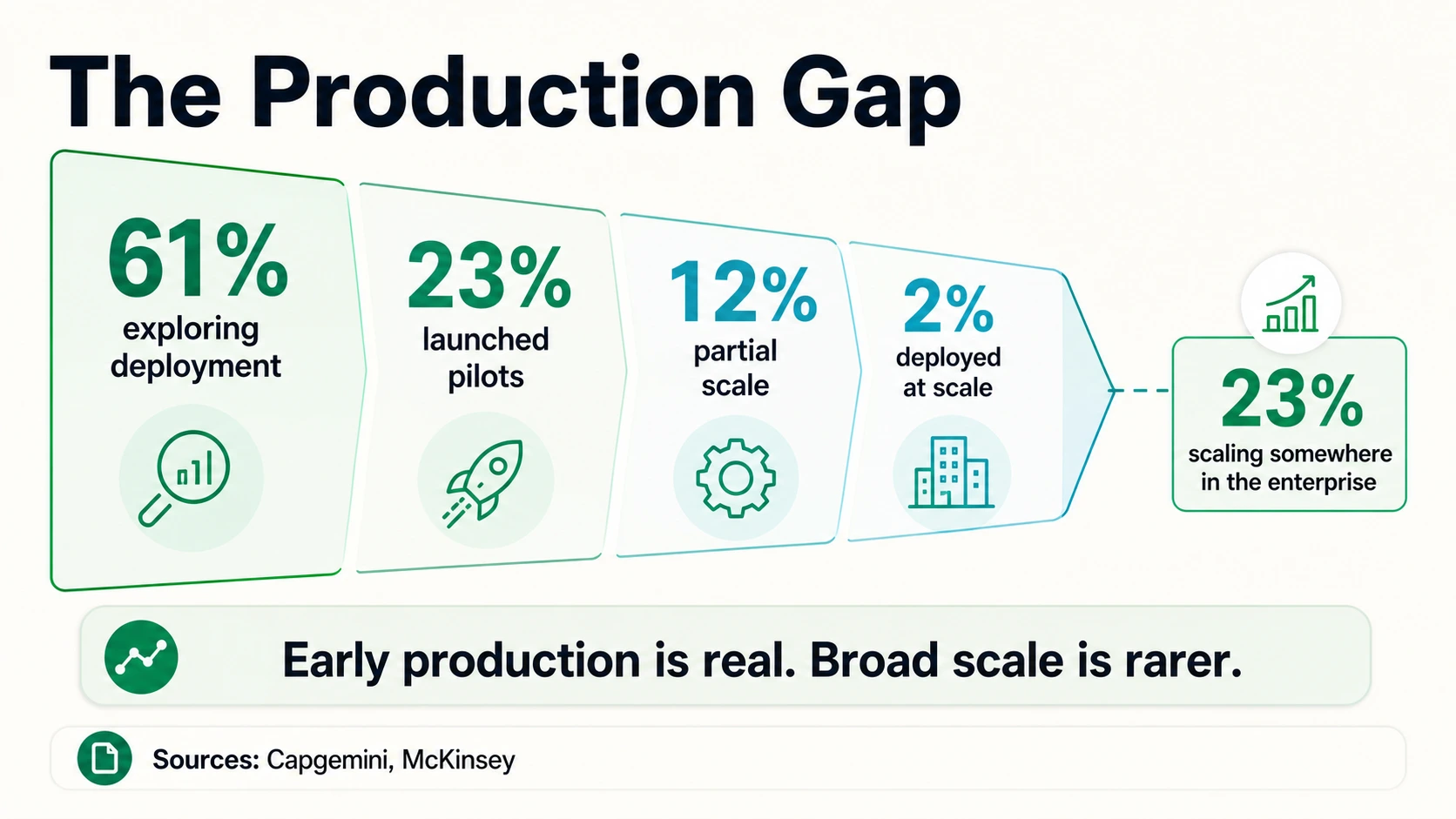

この区別こそが、物語のすべてです。マッキンゼーの報告によると、調査回答者の62%が少なくともAIエージェントを実験中である一方、Google Cloudは、生成AIをすでに使用している組織の幹部の52%が本番環境でのAIエージェント展開を報告していると述べています。LangChainのビルダー中心の調査では、57.3%がエージェントを本番環境で使用していることが判明しています。これらの数値は同じ方向を指しています。エージェントの導入は現実のものです。しかし、Capgeminiの内訳では、大規模に展開されているのはわずか2%、部分的に展開されているのは12%であり、「現実」が「完全に成熟している」ことを意味しない理由を示しています。

AIエージェント導入状況、数値で見る

AIエージェントに関する見出しの数値は高く見えますが、それらは実験、自己申告による展開、ビルダーサンプルによる本番環境での使用、予測など、異なるレベルの導入状況を測定しているため、単一の数値としてではなく、別々のシグナルとして読み取る必要があります。

導入と展開(調査のヘッドライン)

成熟度、予測、リスク

すべての数値をそれぞれの分母で読み解く

AIエージェントの統計は、対象となる集団と成熟度を表す言葉によって異なる質問に答えます。指標をタップして、それが何を測定し、何を証明しないのかを確認してください。

McKinsey, Google Cloud, LangChain, Capgemini実際に「導入」を意味する数値とは

AIエージェントは、単なる新しいラベルのチャットボットではありません。IBMは、AIエージェントを、利用可能なツールでワークフローを設計することにより、自律的にタスクを実行するシステムと定義しています。AWSは、AIエージェントを、環境と対話し、データを収集し、人間が設定した目標に向かって自己主導的なタスクを実行するソフトウェアと説明しています。Google Cloudは、エージェントが目標を追求し、ユーザーに代わってタスクを完了し、推論、計画、記憶、自律性を示すと述べています。OpenAIのAgents SDKドキュメントは、エージェントを、計画を立て、ツールを呼び出し、専門家間で協力し、複数ステップの作業を完了するのに十分な状態を維持するアプリケーションと説明しています。

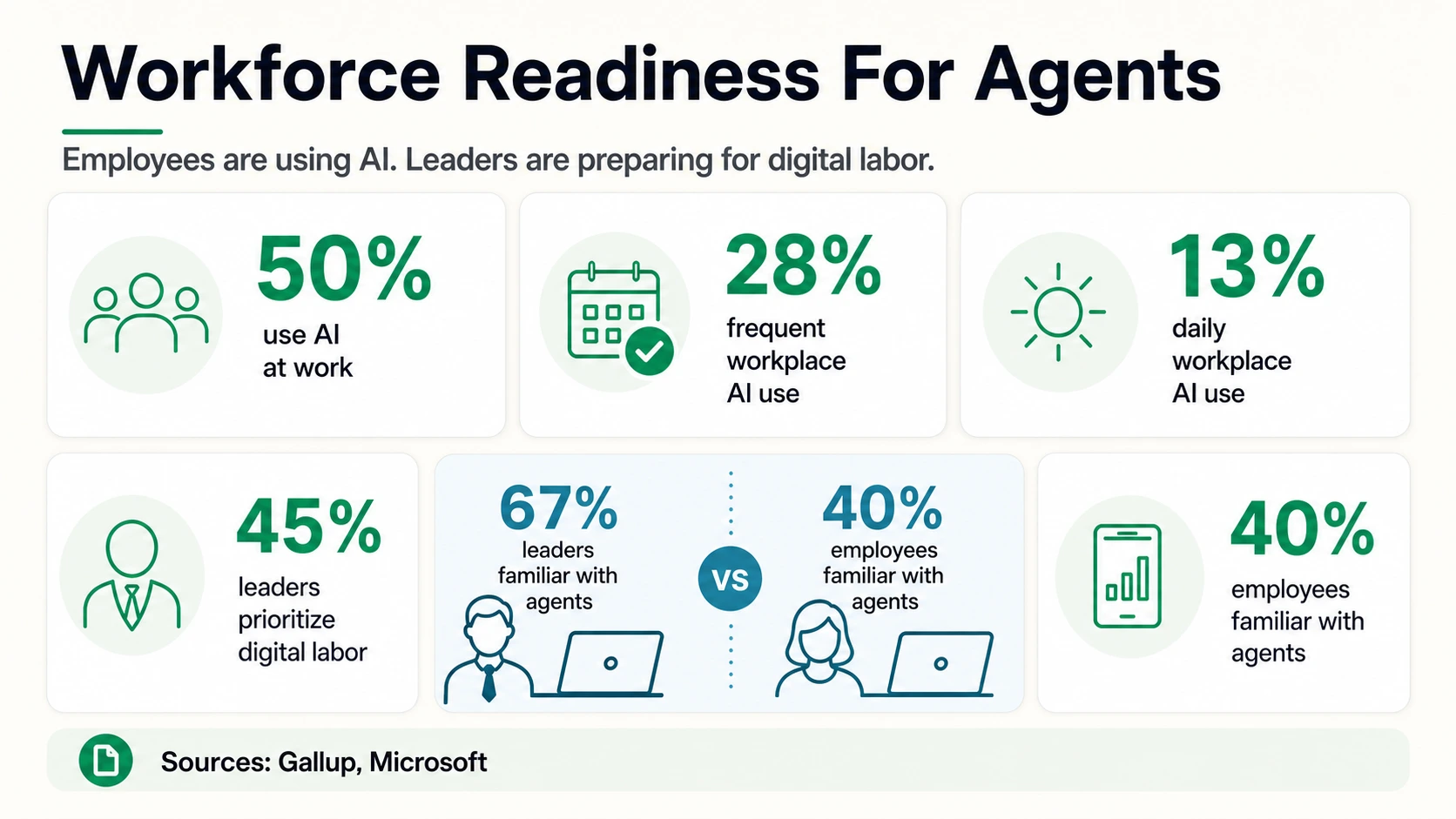

これらの定義には、いくつかの実用的な要素が共通しています。エージェントには目標があり、ツールやシステムへのアクセスがあり、次のステップを計画または選択する能力があり、できることの範囲が定められています。これが、一般的なAI利用とエージェント導入を混同すべきではない理由です。Gallupの職場でのAI利用率50%という数値は、従業員の準備状況を示すため有用ですが、米国従業員の半数が自律型エージェントを使用していることを意味するものではありません。Stanford HAIの2026年AIインデックスによると、生成AIは3年以内に人口の53%に普及しましたが、これは広範な生成AIの導入統計であり、企業エージェントの展開率ではありません。

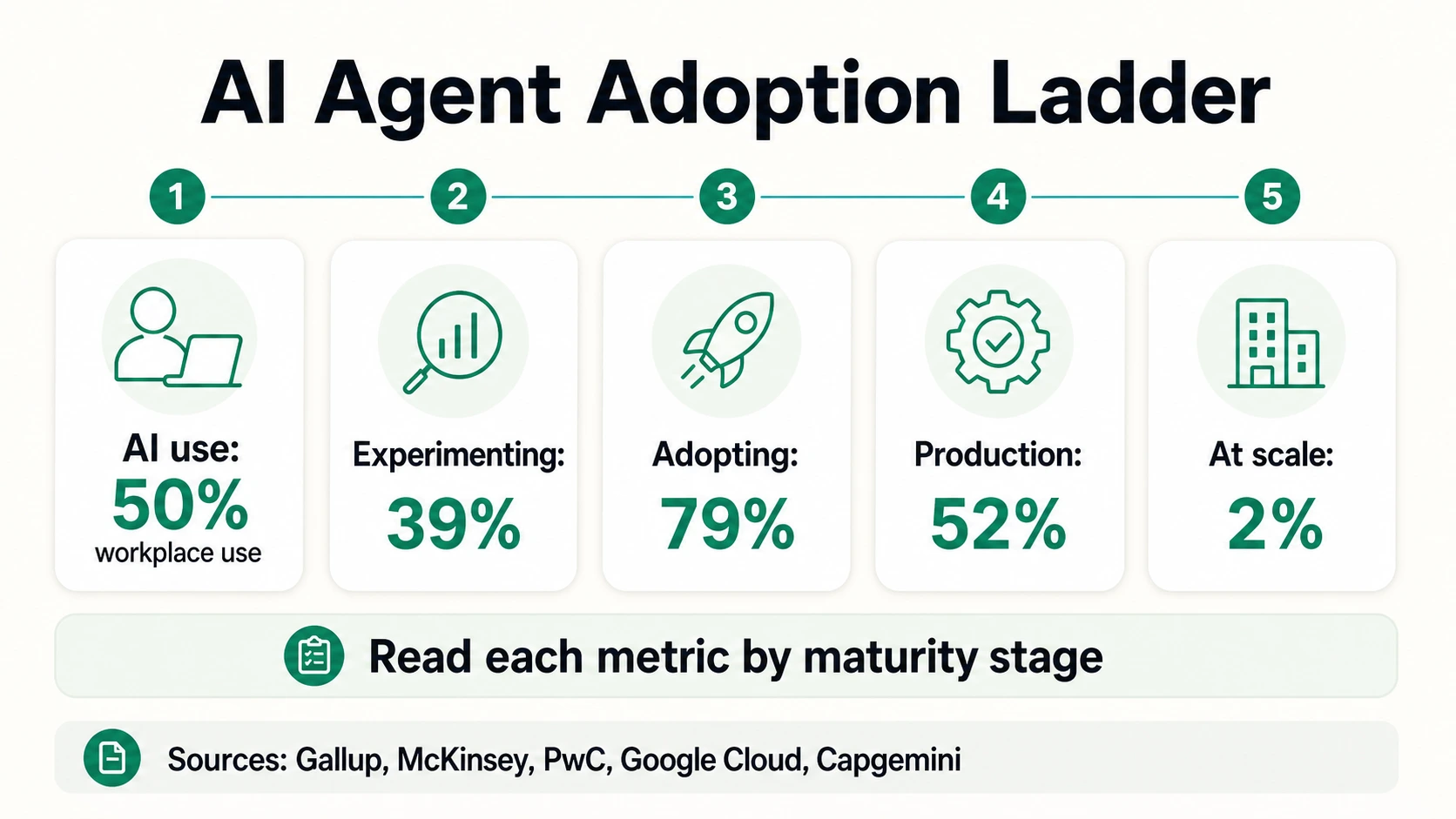

一般的なAI利用

従業員が執筆、要約、コーディング、調査、分析にAIを使用 — GallupとAsanaの準備層。

エージェントの実験

チームがツールに接続されたシステムをテストし、マッキンゼーの39%の実験バケットに該当。

エージェントの導入

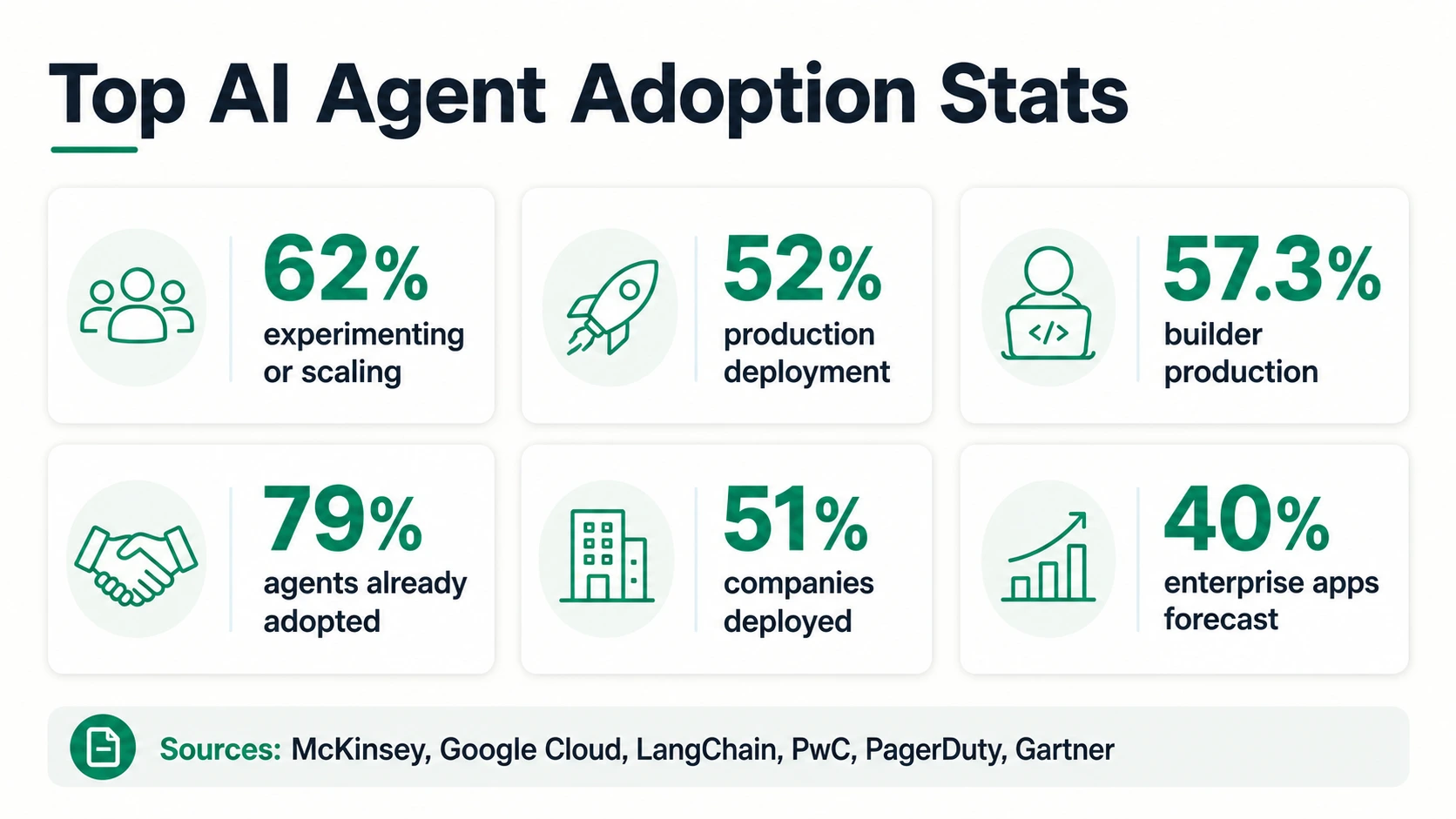

PwCの79%の導入数値のように、企業がエージェントを導入していると述べる。

本番環境への展開

エージェントがライブの社内または顧客向けワークフローで稼働 — Google Cloudの52%、PagerDutyの51%、LangChainの57.3%。

規模拡大

エージェントシステムが機能全体または複数のワークフローに拡大 — マッキンゼーの23%とCapgeminiの部分的規模拡大および大規模展開バケット。

ガバナンスを伴う自律的な行動

エージェントが権限、監査可能性、評価、人間への引き渡しを備えたシステム内で行動 — OWASPとNISTのリスク領域。

このラダーが重要なのは、AIエージェントの統計が、基礎となるワークフローよりも成熟しているように聞こえることが多いからです。広範な調査は関心、パイロット、または導入の言葉を捉えることができますが、エンジニアリング調査は、ツールに異常に精通しているチーム間の実際の生産システムを捉えることができます。どちらの見方も間違っているわけではありませんが、それぞれ異なる質問に答えています。市場規模に関する質問は「どれだけの組織がエージェントを中心に計画を立てているか?」です。運用に関する質問は「どのワークフローがすでにエージェントに行動を許可し、何が起こったかを記録し、答えが不確実な場合に安全に回復できるか?」です。後者の質問はより狭いですが、導入が持続的な生産性を生み出すかどうかを決定するのはこの質問です。

購入者にとって、最も有用な導入シグナルは、通常、最も高いパーセンテージではありません。それは最も具体的な動詞です。「使用する」は、従業員がモデルにプロンプトを出すことを意味する場合があります。「テストする」は、制御されたパイロットを意味する場合があります。「展開する」は、エージェントがライブワークフローで利用可能であることを意味するはずです。「規模拡大する」は、複数のチーム、プロセス、または事業部門がそれに依存することを意味するはずです。これらの動詞が分離されると、2026年の状況は矛盾が少なくなり、関心は広範であり、AIを積極的に利用している組織では生産が目に見え、真の規模拡大は依然として不足していることがわかります。

企業導入:実験は一般的だが、規模拡大はより稀

導入に関する話は、数字を合わせて読むと最も説得力があります。マッキンゼーの調査では、回答者の62%が少なくともエージェントを実験していることが示されており、これは市場の関心の広範なシグナルです。しかし、同じマッキンゼーのページでは、個々のビジネス機能で、大規模なAIエージェントの使用を報告している回答者は10%を超えないと述べています。これは、「企業が関心を持っている」ことと「企業がエージェントを中心に再編成された」ことの違いです。

Google Cloudの52%という本番環境での統計はより成熟していますが、これはすでに生成AIを使用している組織の幹部からのものです。そのため、AIを積極的に利用している組織にとって重要な本番環境のベンチマークであり、普遍的な市場浸透率ではありません。PagerDutyの51%という展開済みという数値も同様ですが、これはITおよびビジネス幹部に基づいているため、自己申告による展開として読み取るべきです。LangChainの57.3%という本番環境での数値は、エージェントがどのように設計されているかについて特に有用ですが、その回答者層は技術志向が強く、回答者の63%がテクノロジー分野であり、49%が100人未満の組織で働いています。

だからこそ、Capgeminiの成熟度内訳は有用な対抗策となります。61%の組織が展開を検討しており、23%がパイロットを開始している世界でも、大規模に展開しているのはわずか2%である可能性があります。市場はデモ段階で停滞しているわけではありませんが、自律的なデジタルチームで一様に運用されているわけでもありません。

より良い解釈は、2026年が「実験としてのエージェント」から「本番ワークフローとしてのエージェント」への移行期であるということです。KPMGのQ4 AIパルス調査では、2025年Q4のエージェント展開率は26%で、Q1の11%の2倍以上でしたが、Q4の数値はQ3の42%よりも低かったと報告されています。KPMGは、リーダーが真のエージェントと見なされるものについてより厳格になり、データ、インフラストラクチャ、ガバナンス、および可観測性を専門化していると述べています。これは他の証拠と一致しています。簡単な導入はアクセスであり、困難な導入は制御されたアクションです。

2025年までのKPMGエージェント展開

KPMG AIパルスの3四半期にわたる自己申告によるエージェント展開。Q3の42%からQ4の26%への落ち込みは、エージェントからの撤退ではなく、真のエージェントと見なされるものの基準が厳しくなったことを反映しています。

KPMG Q4 AI Pulse Survey高い導入率を示す調査と低い規模拡大率との間の矛盾は、「企業」が単一の市場ではないということを改めて示しています。テクノロジー企業は、リポジトリ、チケット、テスト、レビューゲートがすでに構造化された環境を作り出しているため、開発ワークフローにエージェントを迅速に導入できます。一方、規制対象の企業は、エージェントが顧客記録に触れる前に、ID管理、データポリシー、ベンダーレビュー、監査ログ、モデルリスク承認、事業継続計画が必要になる場合があります。どちらの企業もエージェントを導入していると正直に言うことができますが、実装の負担は比較になりません。

だからこそ、2026年の最も強力なベンチマークは、単一のヘッドラインではなく、複数の指標の組み合わせなのです。マッキンゼーは市場の広がりを示すのに役立ち、Google CloudとLangChainはAIを積極的に利用するグループにおける生産の勢いを示し、PagerDutyとPwCは幹部の意欲を示し、Capgeminiは成熟度分布を示し、KPMGはガバナンスの圧力を示します。これらを合わせると、市場が認知の閾値を超えたものの、運用上の作業はまだ完了していないことがわかります。

AIエージェントが最初に利用されている場所

最初のエージェントの波は、すべての仕事に均等に分配されているわけではありません。エージェントがデータを取得し、限定的なアクションを実行し、人間にエスカレートできる、境界が明確で反復的で情報量の多いワークフローに集中しています。

顧客サービスは、最も明確な初期の導入分野です。LangChainによると、顧客サービスは最も一般的な主要エージェントユースケースであり、26.5%を占めています。Salesforceによると、顧客サービス、社内/ビジネス自動化、営業がAgentforceユーザーのトップ3分野です。Salesforceはまた、2025年1月から6月にかけて、エージェント主導の顧客サービス会話の1日あたりの平均成長率が月平均70%であったと述べています。これらは先行導入企業のテレメトリー数値であり、市場全体のものではありませんが、ワークフローが測定可能なほど具体的である場所を示しています。

営業と社内業務がそれに続いています。Salesforceは、メールのドラフトと送信、ToDoの作成、会議リクエストの送信、レコードの照会、レコードの要約、ケースの作成などを一般的なエージェントアクションとして報告しています。これは、エージェントが質問に答えるだけでなく、運用層に触れていることを示しているため重要です。安全なパターンは通常、狭いアクション、明示的な記録、明確な引き渡し、およびログです。

研究、データ分析、IT、ナレッジマネジメントも、初期の強力なカテゴリーです。LangChainは、研究とデータ分析を主要なエージェント展開の24.4%とし、社内ワークフロー自動化を18%としています。マッキンゼーは、エージェントの利用が最も一般的に報告されているのはITとナレッジマネジメントであり、サービスデスク管理や研究スタイルのワークフローが含まれると述べています。ウェブデータと連携するオペレーターにとって、これは明白なつながりです。ワークフローに公開情報の収集、レコードの抽出、情報源の確認、リードの強化、ページの監視、または人間の承認を得たCRMの更新が含まれる場合、それは漠然とした「ビジネスを運営する」プロンプトよりも自然なエージェント候補です。

コーディングエージェントも、特に技術チームの間で主要な導入分野となっています。LangChainの自由記述回答によると、Claude Code、Cursor、GitHub Copilot、Amazon Q、Windsurf、Antigravityといったツールが頻繁に登場し、コーディングエージェントが日常のワークフローを支配しているとのことです。これは、すべての企業が本番ソフトウェアエージェントを導入していることを意味するわけではありませんが、開発者がコンテキストを検査し、変更を提案し、ツールを呼び出し、複数のステップにわたって操作するAIシステムに慣れてきていることを示しています。

人間による引き渡しがなくなるわけではありません。Salesforceの報告によると、エージェントがルーティングを改善したため、顧客サービスにおける人間へのエスカレーションは2025年Q1の22%からQ2の32%に増加しました。これは、「エージェントが人間を置き換える」という単純な話に対する有用な修正です。多くの本番ワークフローでは、優れたエージェントは価値の低い作業を減らし、人間が介入すべきタイミングを改善します。

これが、最も信頼できるエージェントの展開が、外部から見ると控えめに見えることが多い理由でもあります。更新メールのドラフト作成、CRMフィールドの確認、リードリストの強化、サポートケースのルーティング、ページ変更のフラグ付けといったワークフローは、自律的なチーフ・オブ・スタッフほど劇的ではないかもしれません。しかし、それは測定可能であり、権限を付与でき、ログを記録でき、改善できます。したがって、導入の第一波は、役割全体を置き換えることよりも、反復的な運用ステップを監視された委任に変えることに重点が置かれています。

支出とソフトウェアの組み込みがエージェントを企業に引き込む

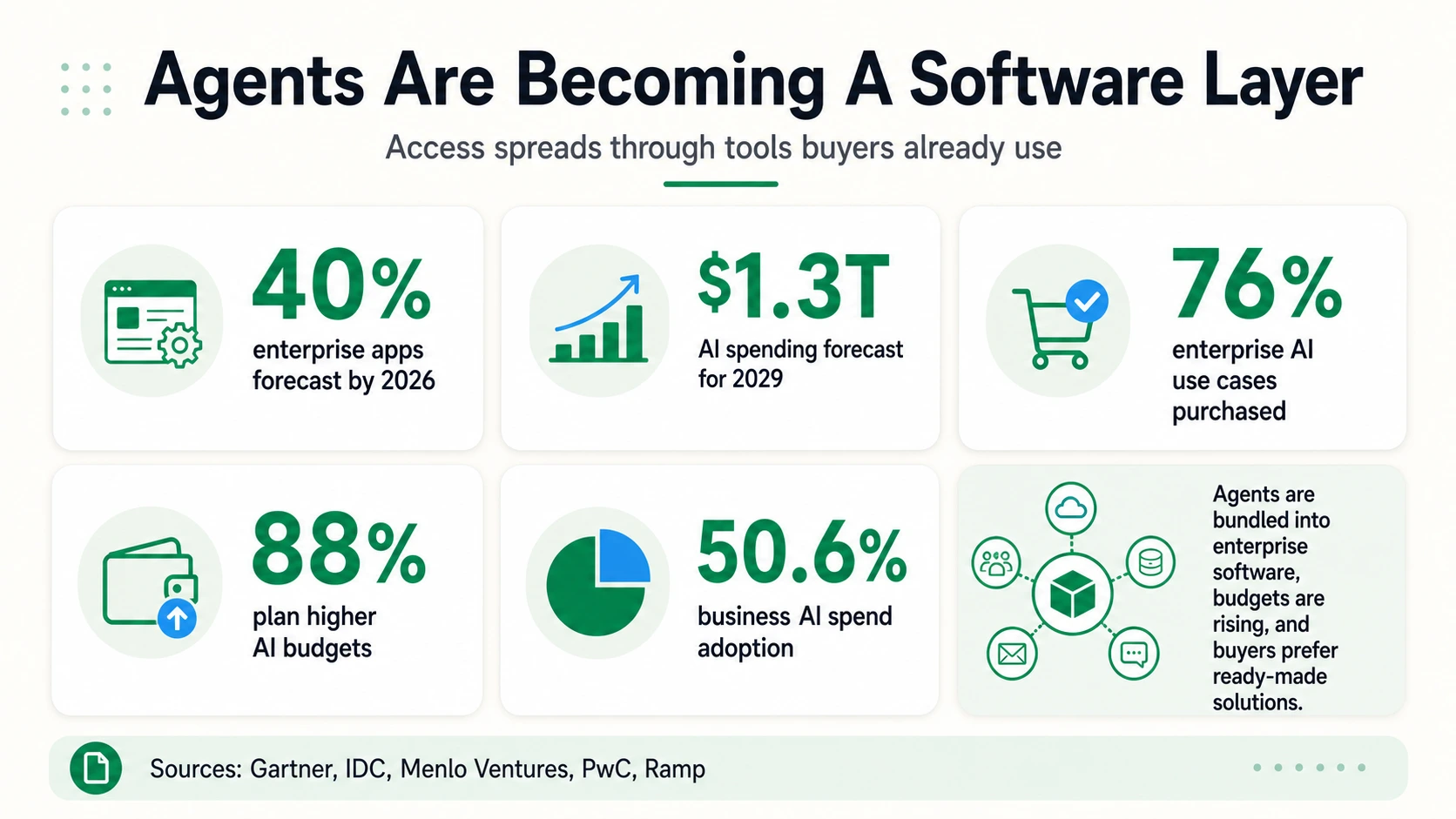

エージェントの導入は、カスタムビルドを通じてのみ行われているわけではありません。エンタープライズソフトウェアを通じても進んでいます。Gartnerの予測では、2026年までに企業アプリケーションの最大40%に統合されたタスク固有のエージェントが組み込まれるとされており、これは多くのチームがすでに使用しているツール内でエージェントに初めて遭遇することを意味するため重要です。CRM、サポート、財務、人事、ITサービス、コラボレーション、分析、eコマースプラットフォームはすべて、企業が正式なエージェント戦略を持つ前に、狭い範囲のエージェントを組み込むことができます。

これは導入を加速させると同時に、混乱を生む可能性があります。企業は自社開発のエージェントプラットフォームを持っていなくても、サポートチームが組み込みのサービスエージェントを使用し、営業チームがアウトリーチエージェントを使用し、アナリストが調査アシスタントを使用している可能性があります。Menlo Venturesによると、企業AIのユースケースの76%は、社内で構築するのではなく購入されており、2024年のほぼ半々の構築対購入パターンから増加しています。この購入パターンがエージェントにも当てはまる場合、多くのオペレーターは、単一の社内構築システムではなく、ベンダーが提供するエージェントのポートフォリオを管理することになります。

予算に関する話も強力です。PwCによると、AIエージェント調査のシニアエグゼクティブの88%が、エージェントAIのために今後12ヶ月でAI関連予算を増やす計画です。KPMGは、リーダーの67%が、今後12ヶ月で景気後退が起こってもAI支出を維持すると報告しており、59%が同じ期間内に測定可能なROIを期待しています。IDCは、エージェントAI対応アプリケーションとエージェントフリート管理システムが、2029年にはAI支出を1.3兆ドルに押し上げると予測しています。

企業のAI支出データは、関連するがエージェント固有ではないシグナルを与えます。Ramp Economics Labは、2026年4月にRampが測定した企業全体のAI導入率が50.6%であり、Anthropicが34.4%、OpenAIが32.3%であったと報告しています。これは支出ベースのAI導入であり、エージェント導入ではありません。それでも、有料AIツールが、財務システムがそれらをカテゴリとして測定できるほど一般的になっていることを示しています。

創業者にとっての結論は直接的です。アクセスはソフトウェアにバンドルされ、予算は利用可能であり、価値が明確な場合は既製のソリューションが好まれます。難しいのは差別化です。エージェントがすべての企業アプリの機能になると、優位性はワークフローの深さ、データアクセス、権限設計、可観測性、評価、測定可能な結果へと移ります。

この変化は、エージェントベンダーが価値について語る方法を変えます。購入者は、エージェントが「作業を自動化できる」という別の一般的な約束を必要としません。彼らは、エージェントがどのシステムに接続し、どのようなアクションを実行でき、どのようなデータを見ることができ、モデルが不確実な場合に何が起こり、組織が結果をどのように証明できるかを知る必要があります。組み込みエージェントは配布で勝つかもしれませんが、配布だけでは信頼は確立されません。際立つ製品は、自律性をコントロールと組み合わせて提供します。役割、スコープ、承認、トレース、テストセット、明確なビジネス指標などです。

また、社内の所有権も変わります。エージェントの導入は、IT、セキュリティ、法務、財務、分析、そしてワークフローを所有するビジネス機能に影響を与えます。サポートリーダーは処理時間とエスカレーションの品質に関心を持つかもしれません。セキュリティは権限の境界に関心を持つかもしれません。財務はベンダーの乱立に関心を持つかもしれません。運用は例外処理に関心を持つかもしれません。多くのチームが可能性を見出しているため予算は大きいですが、エージェントがシステム境界を越えるため、購買委員会も大きくなります。

生産ギャップ:エージェントプロジェクトが停滞する理由

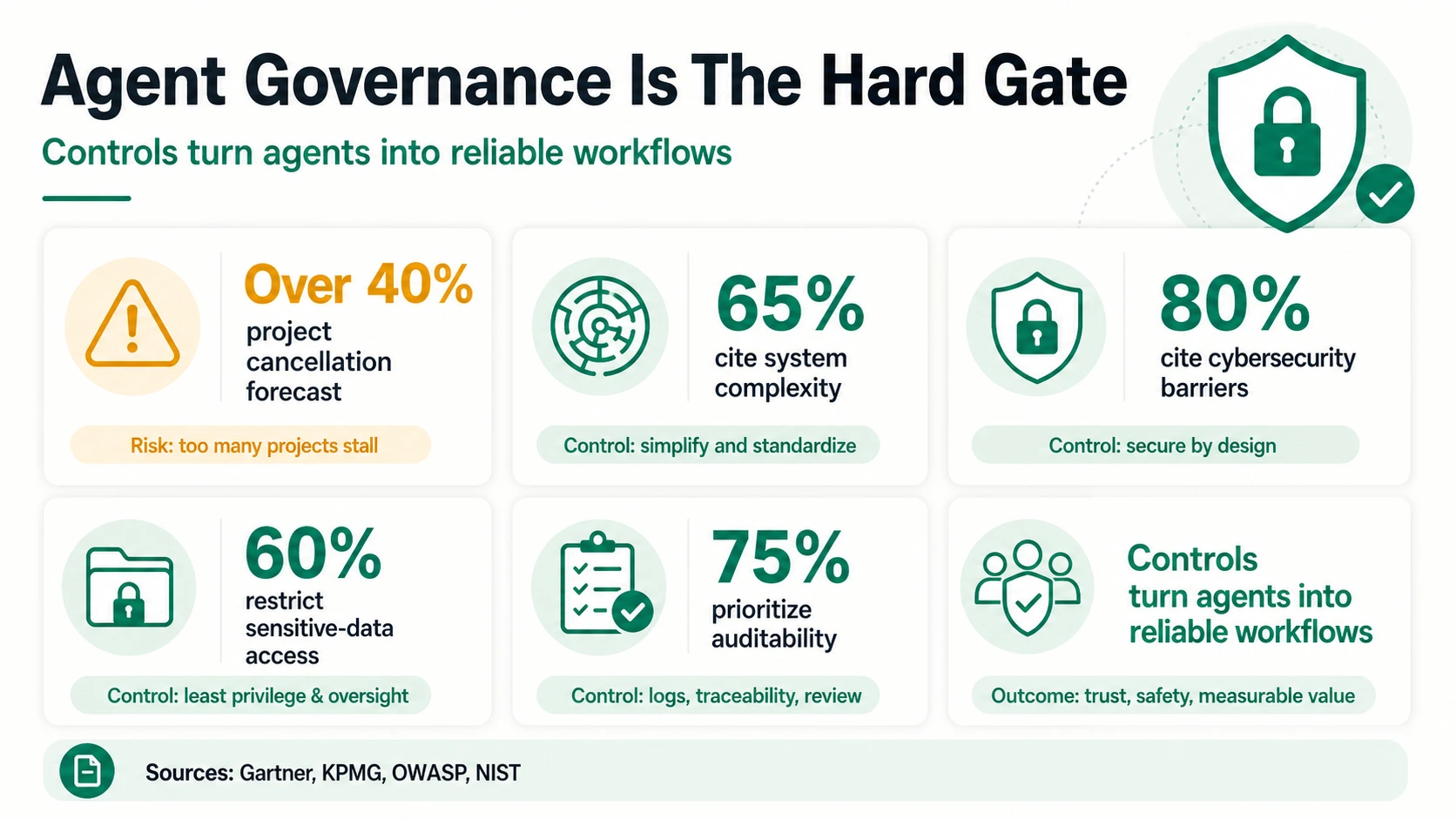

エージェント市場は奇妙な形をしています。高い導入意図と高い失敗リスクが同時に存在します。Gartnerは、2027年末までにエージェントAIプロジェクトの40%以上がキャンセルされると予測しており、コストの増加、不明確なビジネス価値、不十分なリスク管理をその理由として挙げています。Gartnerはまた、多くのベンダーが、実質的なエージェント機能を持たない古い自動化、アシスタント、RPA、またはチャットボットを「エージェントウォッシング」していると警告しています。

エンジニアリングデータも同様の注意を支持しています。LangChainによると、品質が最大の生産障壁であり、回答者の32%がこれを挙げています。遅延が20%で2番目であり、大企業ではセキュリティが24.9%で2番目に大きな懸念事項となっています。これらは抽象的な懸念ではありません。エージェントは複数のステップを実行し、ツールを呼び出し、コンテキストを取得し、レコードを更新し、時には顧客と通信します。各ステップは、システムが間違っていたり、遅かったり、過剰な権限を持っていたり、監査が困難であったりする新たな場所となります。

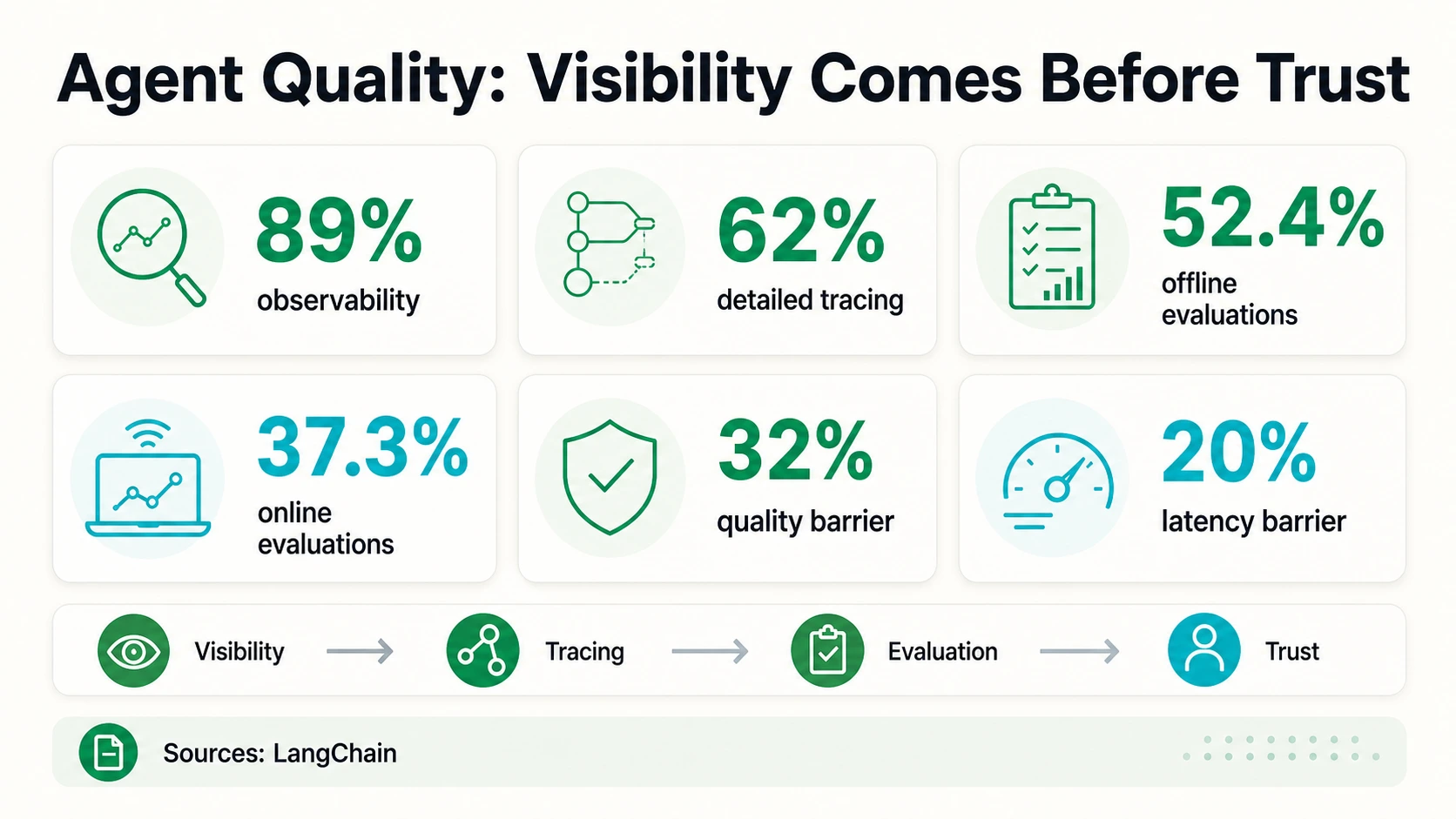

可観測性と評価のギャップは特に明らかです。LangChainによると、組織の89%がエージェントに対して何らかの可観測性を持っていると回答し、62%が詳細なトレースを持っていると回答しています。しかし、オフライン評価を実施しているのは52.4%に過ぎず、オンライン評価を実施しているのは37.3%です。平たく言えば、エージェントが何をしたかを見ることができるチームは多いものの、エージェントが十分に優れていることを体系的に証明できるチームは少ないということです。

セキュリティフレームワークは、これがなぜ重要なのかを説明しています。OWASPの2025年過剰なエージェンシーカテゴリは、LLMベースのシステムが過剰な機能、過剰な権限、または過剰な自律性を持つ場合にリスクがあると述べています。OWASPの例には、不要な削除/書き込み機能、一般的な特権ID、オープンエンドな拡張機能、独立した確認なしに影響の大きいアクションを実行するエージェントが含まれます。NISTのAIリスク管理フレームワークとNIST AI 600-1生成AIプロファイルは、AIの行動をガバナンス、セキュリティ、プライバシー、説明責任と整合させようとする組織向けに、より広範なリスク管理ガイダンスを提供しています。

ワークデザインの問題は、モデルの問題と同じくらい重要です。MIT NANDAの2025年ビジネスにおけるAIの現状レポートによると、多くの企業向け生成AIシステムは、脆いワークフロー、文脈学習の欠如、日常業務との不整合が原因で失敗しています。このレポートは生成AI全般に関するものであり、エージェントのみに関するものではないため、エージェント固有の失敗率として使用すべきではありません。しかし、エージェント導入に見られるパターンを説明しています。一般的なAIツールは急速に普及しますが、統合されたシステムにはプロセスの再設計が必要です。

Asanaの2025年AI at Workの現状も同じ点をより運用的な言葉で指摘しています。AIは、壊れたシステムに無理やり組み込まれると、さらなる複雑さの層となり、「AIスケーラー」はAIを中心に仕事を再設計します。Gallupも、AIを導入している組織の従業員の65%がAIによって生産性が向上したと回答していますが、AIが仕事のやり方を根本的に変革したと回答した人は少ないことを発見しています。エージェントは単に支援するだけでなく、行動するため、このギャップを拡大させます。

一般的な失敗モードは、モデルがもっともらしい答えを生成できないことではありません。それは、周囲のワークフローが委任されたアクションに対応できていないことです。エージェントは適切なコンテキストを欠いていたり、古いデータを使用したり、間違ったツールを呼び出したり、権限の境界を越えたり、承認を求めなかったり、後で監査できないタスクを完了したりする可能性があります。チャットのみのアシスタントでは、これらのエラーは煩わしいだけかもしれません。ツールに接続されたエージェントでは、顧客に影響を与える間違い、誤った記録、重複作業、またはセキュリティインシデントを引き起こす可能性があります。

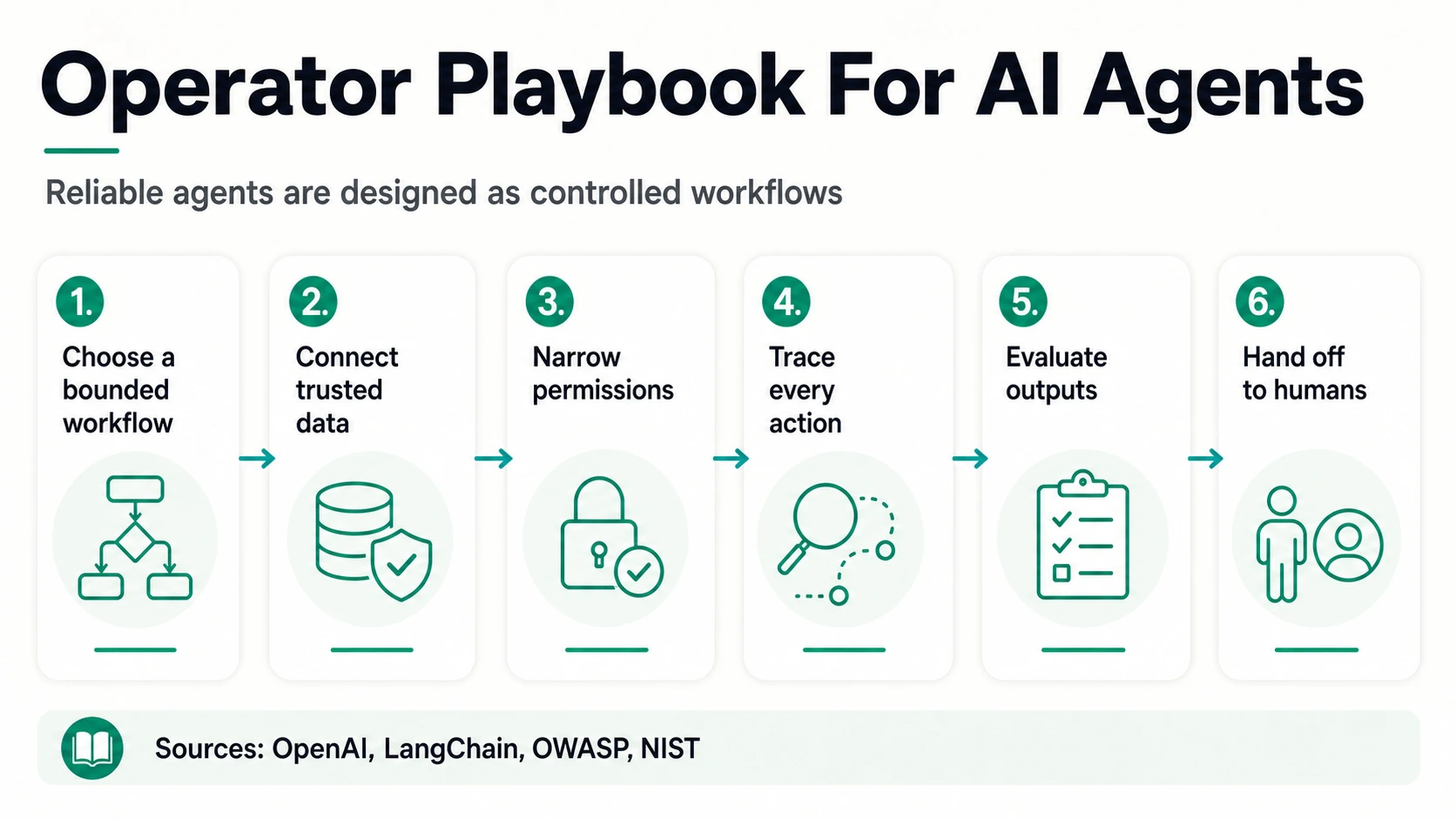

したがって、生産チームは規模拡大の前に測定が必要です。有用なエージェントプログラムは、ワークフローを拡大する前に、許容されるタスク、期待される入力、禁止されるアクション、エスカレーションのトリガー、および成功基準を定義する必要があります。オフライン評価は、エージェントが既知のシナリオを処理するかどうかをテストできます。オンライン評価は、ライブでのドリフトを監視できます。トレースは、どのツールが呼び出されたか、その理由を示せます。人間によるレビューは、影響の大きいアクションを捕捉できます。これらのプラクティスは官僚的な追加要素ではありません。それらは、有望なデモをビジネスが信頼できるシステムに変えるものです。

オペレーターが読み解くエージェント導入

最初の示唆は、エージェントの導入は、モデルへのアクセスとしてではなく、ワークフローの委任として販売および管理されるべきだということです。市場はすでにアクセスを持っています。Stanford HAIの人口レベルでの生成AI導入率53%、Gallupの米国職場でのAI利用率50%、RampのビジネスAI支出導入率50.6%はすべて、AIの利用が常態化している世界を示しています。不足しているのは、実際のシステム内での信頼できる委任された作業です。

2つ目の示唆は、「エージェント導入」という言葉だけでは市場の論文として広すぎるということです。顧客サービス向けに構築する創業者は、財務承認、自律的なアウトバウンドセールス、コードリファクタリング、調査自動化、ウェブデータ運用向けに構築する創業者とは異なる導入曲線にいます。SalesforceのAgentic Enterprise Indexは、顧客サービス、社内/ビジネス自動化、営業を指摘しています。LangChainは、顧客サービス、調査/データ分析、社内ワークフロー自動化を指摘しています。マッキンゼーは、ITとナレッジマネジメントを指摘しています。この重複は偶然ではありません。これらは、入力、ツール、意思決定、引き渡しを制限できるワークフローです。

3つ目の示唆は、ガバナンスが製品機能になりつつあることです。KPMGによると、リーダーの65%がエージェントシステムの複雑さを最大の障壁として挙げ、80%がサイバーセキュリティをAI戦略目標への最大の障壁として挙げ、60%が人間の監視なしに機密データへのエージェントアクセスを制限し、75%がエージェント展開においてセキュリティ、コンプライアンス、監査可能性を優先しています。これらの数値は、ID、権限、ツールカタログ、ポリシー適用、可観測性、データリネージ、人間によるレビュー、ロールバックといった購入チェックリストを示唆しています。

どのエージェントワークフローがパイロットを生き残るか?

最も明確な初期の導入分野 — LangChainの最も一般的な主要ユースケースで26.5%、Salesforceのトップ3分野の1つ。キュー、ポリシー、アカウントコンテキスト、エスカレーションルールがエージェントに境界のある仕事を与えます。

Salesforceの報告によると、エージェントはメールのドラフト作成、ToDoの作成、会議リクエストの送信、レコードの照会と要約、ケースの作成を行います。エージェントは質問に答えるだけでなく、運用層に触れています。

LangChainの2番目のユースケースで24.4%。情報源、抽出ターゲット、レビュー可能な出力により、これは強力なウェブデータ適合性を示します。公開情報の収集、フィールドの抽出、ページの比較、スプレッドシートの強化、変更の監視など。

マッキンゼーが最も一般的に報告しているエージェントの導入分野で、サービスデスク管理や研究スタイルのワークフローが含まれます。チケット、ランブック、IDシステム、サービスレベルの期待が構造化された環境を作り出します。

技術チームの間で主要な導入分野 — LangChainの自由記述回答によると、Claude Code、Cursor、GitHub Copilot、Amazon Q、Windsurf、Antigravityといったツールが頻繁に登場し、コーディングエージェントが日常のワークフローを支配しています。リポジトリ、テスト、レビューゲートが構造を形成します。

最初のエージェントの波に関するドメイン固有の読み解き。ワークフローをタップして、それがなぜ自然な初期候補であり、どこでまだ人間が必要なのかを確認してください。

LangChain, Salesforce, McKinsey4つ目の示唆は、生産実績が広範な主張を上回るということです。ベンダーが「当社のエージェントは営業を自動化します」と主張した場合、購入者はますます次のような質問をするでしょう。どのレコードを読み取ることができますか?どのレコードを書き込むことができますか?どの行動に承認が必要ですか?失敗はどのように検出されますか?ソースデータが競合した場合、どうなりますか?すべてのツール呼び出しを見ることができますか?OpenAIのAgents SDKは、オーケストレーション、ツール実行、承認、状態を強調しています。LangChainの可観測性と評価データは、生産チームがこれらの能力を構築しているのは、そうせざるを得ないからであることを示しています。

運用チームにとっての実践的な戦略は、見落としのコストが既知であり、速度の価値が目に見える、反復可能なワークフローから始めることです。適切な候補は、構造化された出力、明確なソースデータ、レビュー可能な中間ステップ、そして自然な人間への引き渡しを備えています。ウェブデータ作業はその良い例です。エージェントは公開情報を収集し、フィールドを抽出し、ページを比較し、スプレッドシートを強化し、変更を監視し、CRM更新を準備することができます。一方、リスクが高い場合は、人間が最終的なアクションを承認します。重要なのは、エージェントを全能にすることではありません。委任された部分を信頼できるものにすることです。

創業者にとって、同じ論理は漠然とした水平的なポジショニングに反対します。より優れたデータアクセス、より優れた権限、より優れた評価を備えた狭い範囲のエージェントは、すべてを行うと主張する広い範囲のエージェントよりも価値がある可能性があります。2026年の購入者は、タスクを推論できるモデルと、自社内でワークフローを実行できる製品の違いを学びつつあります。後者には、統合、ポリシー、メモリ、ロギング、管理者コントロール、使用量に見合った価格設定、そしてパイロットから規模拡大への明確な道筋が必要です。

最後の示唆は、実用的なエージェントの機会は、「自律型AI」という言葉が示唆するほど華やかではないかもしれないということです。多くの企業にとって、最初に価値のあるエージェントは会社を運営するものではありません。彼らはデータを収集し、チケットをトリアージし、アカウントを強化し、レコードを要約し、応答をドラフトし、問題をルーティングし、変更を監視し、調査を準備し、構造化されたフィールドを更新し、リスクの高い行動の前に承認を求めます。運用チーム、eコマースチーム、営業チーム、ウェブデータチームにとって、それは依然として大きなことです。それは、エージェントの導入を、漠然とした未来の仕事の話から、測定可能なワークフローのキューへと変えます。

エージェント導入データを正直に読み解く

2026年のAIエージェント統計を比較する際は、パーセンテージの前に指標を読み解いてください。

調査導入 ≠ 市場シェア

79% / 62% / 51%は異なる集団からのもの

PwCの79%の導入、マッキンゼーの62%の実験または規模拡大、PagerDutyの51%の展開はすべて調査によるものですが、異なる集団に質問し、異なる成熟度言語を使用しています。

PwC, McKinsey, PagerDuty本番環境 ≠ 規模拡大

本番環境で52%~57.3%、大規模展開は2%

Google Cloudの52%とLangChainの57.3%は、AIを積極的に利用している、またはビルダーが多いサンプルにおける強力な生産の勢いを示唆しています。Capgeminiの2%という大規模展開の数値は、企業全体の成熟度がはるかに稀であることを思い出させます。

Google Cloud, LangChain, Capgemini組み込み ≠ 利用

アプリの40% ≠ 40%が作業を委任

Gartnerの企業アプリの40%という予測は、エージェントがソフトウェア内に現れることを示しています。しかし、ユーザーがどれくらいの頻度で作業をエージェントに委任するか、または結果が測定可能であるかについては示していません。

Gartner支出 ≠ 変革

1.3兆ドル予測、しかし作業完了の証明ではない

IDCの2029年1.3兆ドル予測、Menloの2025年企業生成AI支出推定370億ドル、Rampの支出ベース指数は市場の勢いを説明しています。しかし、エージェントが特定のプロセスで安全に作業を完了していることを証明するものではありません。

IDC, Menlo, Ramp一般的なAI利用はエージェント導入ではありませんが、無関係ではありません。Gallup、Asana、Microsoft、Stanford HAIは、従業員、リーダー、消費者がAIに慣れてきていることを示しています。この慣れは、エージェントのトレーニング障壁を低くします。しかし、統合、権限付与、測定の必要性をなくすものではありません。

簡単なテストが役立ちます。その統計が営業資料で安全に主張できる内容を尋ねてみてください。情報源が従業員が仕事でAIを使用していると述べている場合、エージェントの展開ではなく、労働力の準備状況を主張できます。情報源が幹部がエージェントAIのために予算を増やす計画であると述べている場合、実現されたROIではなく、予算意欲を主張できます。情報源がAIを積極的に利用している組織の間でエージェントが本番環境にあると述べている場合、普遍的な浸透ではなく、すでに積極的に関与しているサンプルにおける生産の勢いを主張できます。情報源が段階的な成熟度内訳を提供している場合、パイロットと規模拡大の間のギャップについて議論できます。

結論

2026年のAIエージェント導入は、規模が不均一な初期の生産段階と表現するのが最も適切です。上位の数値は重要であるほど現実的です。マッキンゼーでは62%が少なくとも実験中、Google Cloudの生成AIを積極的に利用するサンプルでは52%が本番環境に展開、LangChainのビルダー調査では57.3%が本番環境に展開、PwCの幹部調査では79%が導入済み、PagerDutyの幹部調査では51%が展開済みです。しかし、注意点も同様に現実的です。Capgeminiでは大規模展開は2%、Gartnerでは40%以上のキャンセルリスク、そしてOWASP、NIST、KPMG、LangChainからの明確なガバナンスの問題があります。

有用な解釈は、エージェントが誇大広告であるか、あるいは避けられないものであるか、というものではありません。それは、ほとんどの組織がエージェントを中心に仕事を完全に再設計する前に、エージェントがエンタープライズソフトウェア層になりつつあるということです。勝者となるのは、最も大胆な自律性を主張するチームではありません。境界のあるワークフローを選択し、適切なデータを接続し、権限を絞り、アクションをトレースし、出力を評価し、人間への引き渡しを明確にするチームです。

これは、通常の自律性に関する議論よりも実用的な話です。AIエージェントはすでに顧客サービス、営業、調査、コーディング、IT、運用に導入されつつありますが、持続的な導入は、データ品質、ワークフロー設計、制御、測定といった、目立たない基礎層に依存しています。2026年の計画において、適切な質問はもはや企業がエージェントを試すかどうかではありません。彼らはすでに試しています。より良い質問は、パイロット予算、立ち上げ発表、そして最初の好奇心の波が去った後も、どのエージェントワークフローが信頼できるほど稼働し続けることができるかということです。

よくある質問

2026年にAIエージェントを使用している企業の割合は?

それは成熟度を表す言葉によります。マッキンゼーの報告によると、回答者の62%が少なくともAIエージェントを実験しており、PwCは79%がエージェントをすでに導入していると回答し、PagerDutyは51%がすでにエージェントを展開していると述べています。これらは異なる調査と集団からのものであるため、単一の市場シェアの数値ではなく、関心と自己申告による導入を測定しています。

AIエージェントを本番環境に導入している組織はどれくらいありますか?

Google Cloudによると、すでに生成AIを使用している組織の幹部の52%が本番環境でのAIエージェント展開を報告しており、LangChainのビルダー中心の調査では57.3%がエージェントを本番環境で使用しています。どちらもAIを積極的に利用している、または技術志向のサンプルにおける本番環境のベンチマークであり、すべての企業における普遍的な浸透率ではありません。

企業全体でAIエージェントを規模拡大している企業の割合は?

ごくわずかです。Capgeminiの調査では、AIエージェントを大規模に展開している組織はわずか2%で、部分的な規模拡大が12%、パイロットを開始しているのが23%、展開を検討中なのが61%です。マッキンゼーは、個々のビジネス機能で、大規模なエージェント利用を報告している回答者は10%を超えないと付け加えています。

AIエージェントは最初にどこで使われていますか?

境界が明確で情報量の多いワークフローです。LangChainによると、顧客サービスが最も一般的な主要ユースケースで26.5%、次いで調査とデータ分析が24.4%、社内ワークフロー自動化が18%です。Salesforceは顧客サービス、社内/ビジネス自動化、営業を指摘しており、マッキンゼーはITとナレッジマネジメントを強調しています。

AIエージェントの導入に関する数値がレポート間で大きく異なるのはなぜですか?

異なる層と集団を測定しているためです。広範な幹部調査は関心、パイロット、または導入の言葉を捉えます。一方、LangChainのようなビルダー調査は、ツールに精通したチーム(技術分野で63%、100人未満の組織で49%)間の実際の生産システムを捉えます。パーセンテージの前に指標とサンプルを読み解くことで、見かけ上の矛盾のほとんどが解消されます。

AIエージェントプロジェクトのどれくらいが失敗すると予想されていますか?

Gartnerは、コストの増加、不明確なビジネス価値、不十分なリスク管理を理由に、2027年末までにエージェントAIプロジェクトの40%以上がキャンセルされると予測しています。Gartnerはまた、多くのベンダーが、実質的なエージェント機能を持たない古い自動化やチャットボットを「エージェントウォッシング」していると警告しています。

エージェントAIの支出はどれくらいに達しますか?

IDCは、エージェントAI対応アプリケーションとエージェントフリート管理によって牽引されるAI支出が、2025年から年平均成長率31.9%で成長し、2029年には1.3兆ドルに達すると予測しています。これは市場の勢いと予算意欲を測定するものであり、エージェントが特定のプロセスで確実に作業を完了していることの証明ではありません。

職場での一般的なAI利用はAIエージェントの導入と同じですか?

いいえ。Gallupの調査では、米国従業員の50%が年に数回以上AIを仕事で使用しており、Stanford HAIは生成AIが3年以内に人口の53%に普及したと述べていますが、これらは広範なAI利用の数値です。エージェントの導入は、目標、ツールアクセス、計画、境界を持つシステムが実際のワークフロー内で動作することを具体的に必要とします。

情報源と参考文献

企業導入と展開に関する調査

予測、支出、市場の状況