Statistiche sull’adozione degli agenti AI

Ultimo aggiornamento: 6 luglio 2026

Gli agenti AI si stanno spostando dai video dimostrativi ai flussi di lavoro reali, ma i numeri di adozione hanno senso solo se si mantengono chiare le definizioni. Nel 2026, un’azienda può “usare l’AI” perché i dipendenti scrivono con ChatGPT, “adottare agenti” perché un team sta pilotando un flusso di lavoro connesso a strumenti, “implementare agenti in produzione” perché il supporto clienti o le operazioni di vendita li usano con guardrail, o “scalare l’AI agentica” perché più funzioni stanno ridisegnando il lavoro attorno all’azione delegata.

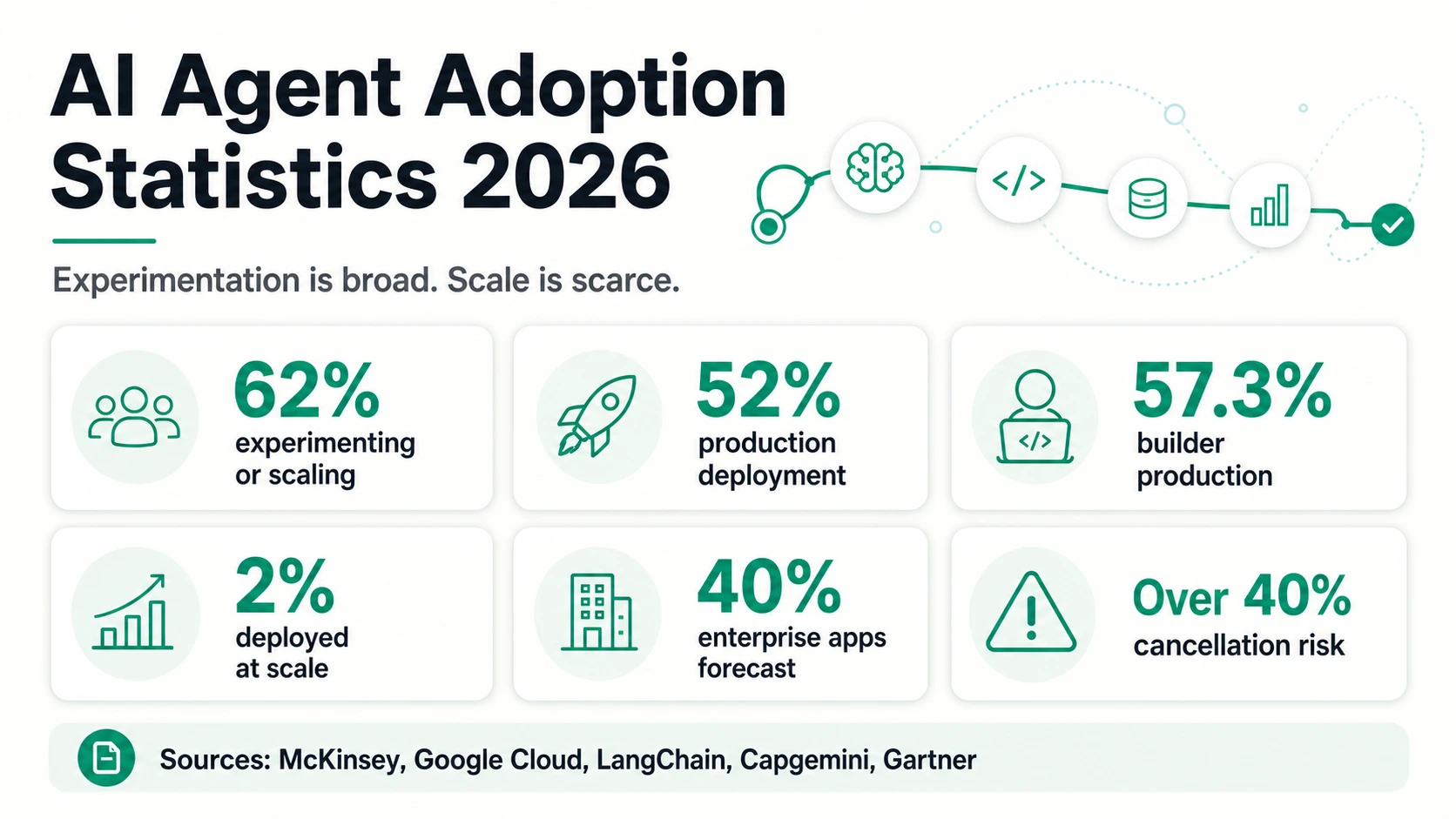

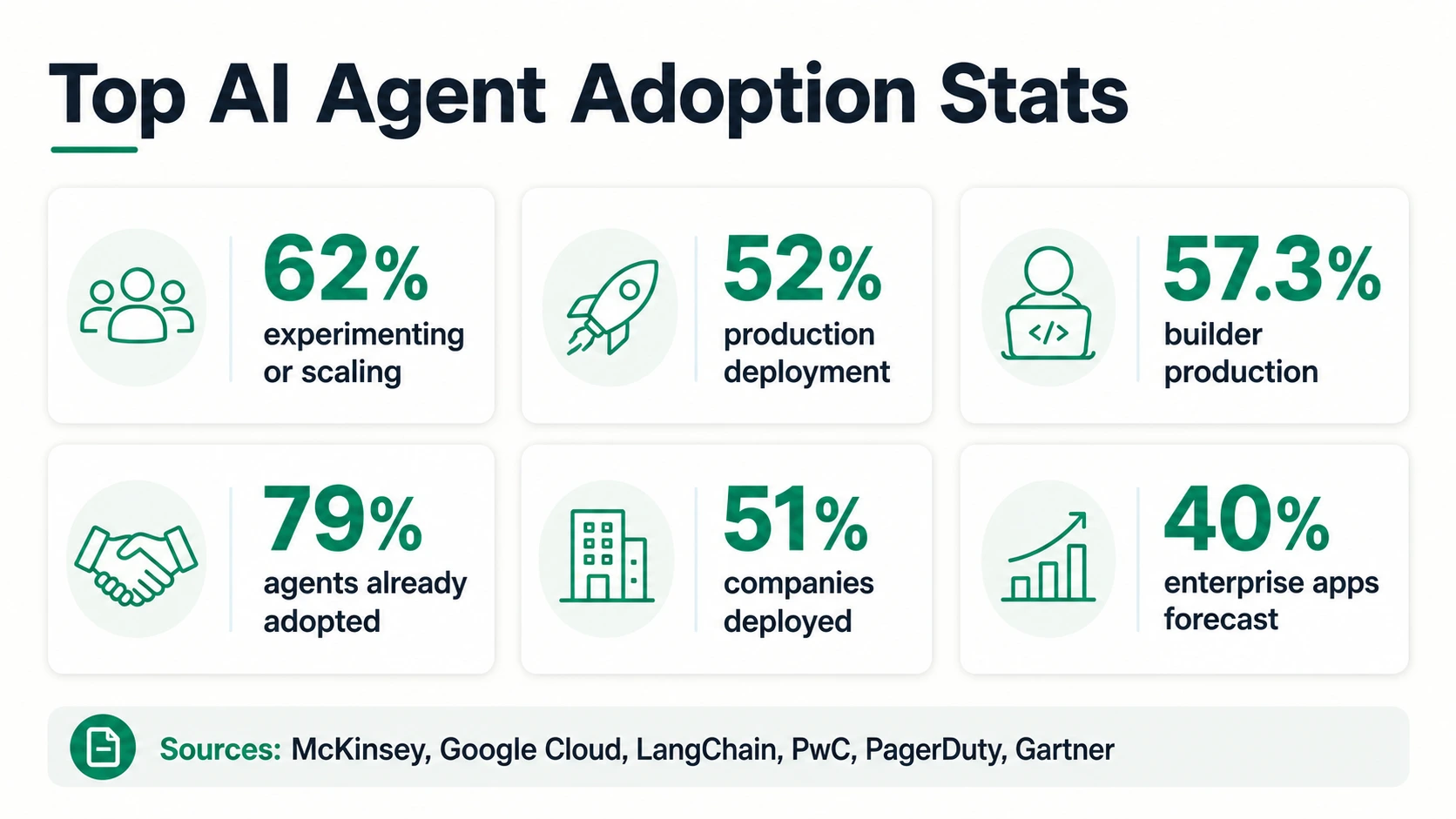

Questa distinzione è l’intera storia. McKinsey riporta che il 62% degli intervistati sta almeno sperimentando gli agenti AI, mentre Google Cloud afferma che il 52% dei dirigenti di organizzazioni che già utilizzano l’AI generativa riporta l’implementazione di agenti AI in produzione, e l’indagine di LangChain, incentrata sui costruttori, rileva che il 57,3% ha agenti in produzione. Questi numeri puntano nella stessa direzione: l’adozione degli agenti è reale. Ma la ripartizione di Capgemini, con solo il 2% implementato su larga scala e il 12% su scala parziale, mostra perché “reale” non significa “pienamente maturo”.

Adozione degli agenti AI, in numeri

I numeri principali degli agenti AI sembrano alti, ma misurano diversi livelli di adozione — sperimentazione, implementazione auto-dichiarata, produzione di campioni di costruttori e previsione — quindi leggili come segnali separati piuttosto che come un’unica cifra.

Adozione e implementazione (titoli delle indagini)

Maturità, previsioni e rischio

Leggi ogni numero in base al suo denominatore

Le statistiche sugli agenti AI rispondono a domande diverse a seconda della popolazione e della parola chiave di maturità. Tocca una metrica per vedere cosa misura — e cosa non prova.

McKinsey, Google Cloud, LangChain, CapgeminiQuali numeri significano effettivamente “adozione”

Un agente AI non è solo un chatbot con una nuova etichetta. IBM definisce un agente AI come un sistema che esegue autonomamente compiti progettando flussi di lavoro con gli strumenti disponibili. AWS descrive un agente AI come un software che interagisce con il suo ambiente, raccoglie dati ed esegue compiti autodiretti verso obiettivi stabiliti dagli esseri umani. Google Cloud afferma che gli agenti perseguono obiettivi, completano compiti per conto degli utenti e mostrano ragionamento, pianificazione, memoria e autonomia. La documentazione dell’SDK Agents di OpenAI descrive gli agenti come applicazioni che pianificano, richiamano strumenti, collaborano tra specialisti e mantengono uno stato sufficiente per completare lavori a più fasi.

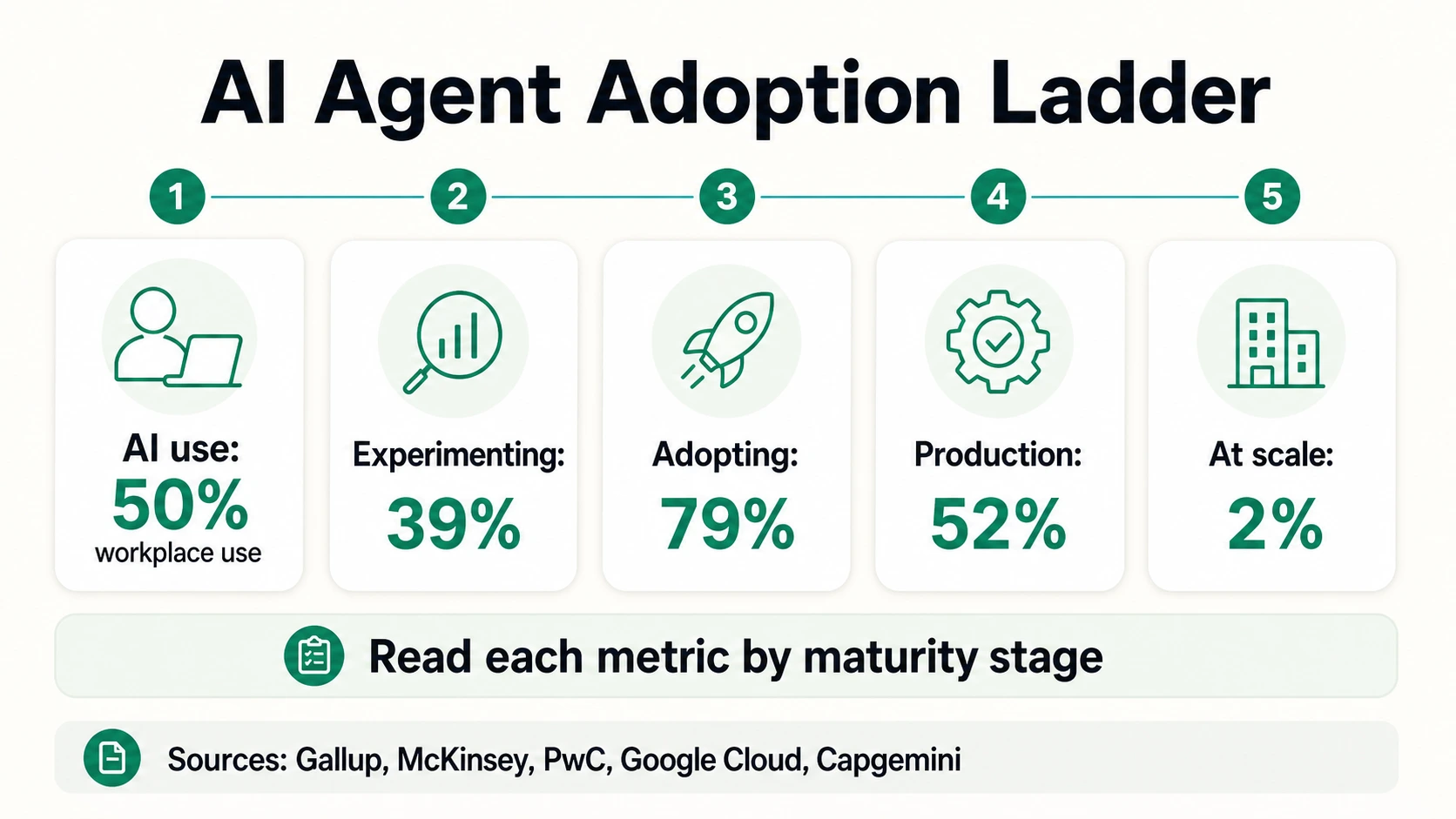

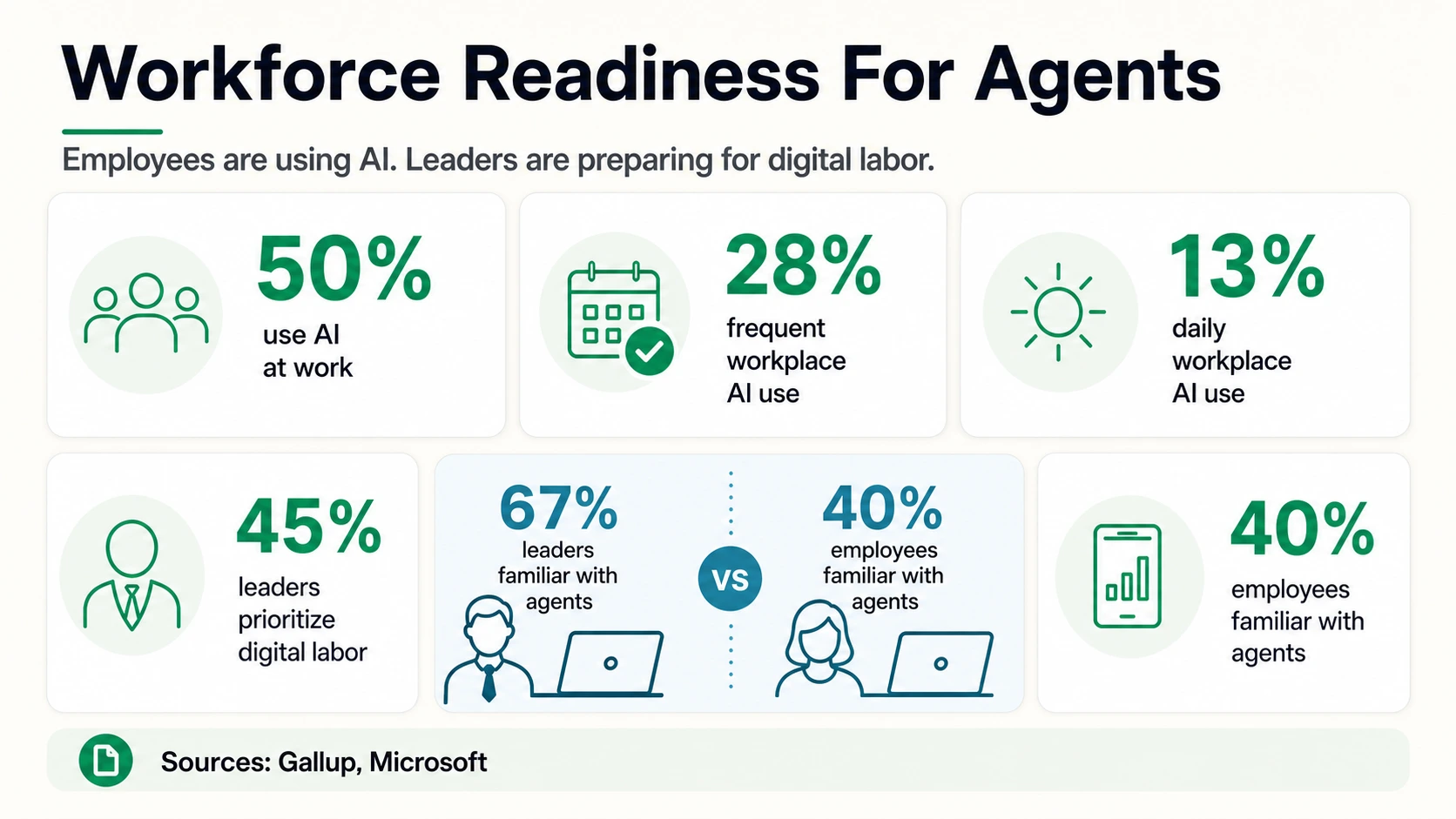

Queste definizioni condividono alcuni ingredienti pratici: l’agente ha un obiettivo, accesso a strumenti o sistemi, una certa capacità di pianificare o scegliere i passi successivi e un limite a ciò che può fare. Ecco perché l’uso generale dell’AI e l’adozione degli agenti non dovrebbero essere fusi. Il dato di Gallup del 50% sull’uso dell’AI sul posto di lavoro è utile perché mostra la prontezza dei dipendenti, ma non significa che la metà dei dipendenti statunitensi stia utilizzando agenti autonomi. L’AI Index 2026 di Stanford HAI afferma che l’AI generativa ha raggiunto il 53% di adozione nella popolazione entro tre anni, ma questa è una statistica di adozione generale dell’AI generativa, non un tasso di implementazione di agenti aziendali.

Uso generale dell'AI

I dipendenti usano l'AI per scrivere, riassumere, codificare, ricercare o analizzare — il livello di prontezza di Gallup e Asana.

Sperimentazione di agenti

Un team testa un sistema connesso a strumenti, corrispondente al 39% di sperimentazione di McKinsey.

Adozione di agenti

Un’azienda afferma che gli agenti vengono adottati, come nel dato del 79% di adozione di PwC.

Implementazione in produzione

Un agente opera in flussi di lavoro interni o rivolti al cliente — il 52% di Google Cloud, il 51% di PagerDuty, il 57,3% di LangChain.

Scalatura

I sistemi agentici si espandono in una funzione o in più flussi di lavoro — il 23% di McKinsey e i livelli di scala parziale e su larga scala di Capgemini.

Azione autonoma con governance

Gli agenti agiscono all'interno di sistemi con permessi, auditabilità, valutazione e passaggi di consegne umani — l'area di rischio di OWASP e NIST.

Questa scala è importante perché le statistiche sugli agenti AI spesso sembrano più mature del flusso di lavoro sottostante. Un’indagine ampia può cogliere l’interesse, i progetti pilota o il linguaggio di adozione, mentre un’indagine ingegneristica può cogliere sistemi di produzione reali tra team insolitamente vicini agli strumenti. Nessuna delle due visioni è sbagliata, ma ognuna risponde a una domanda diversa. La domanda sulla dimensione del mercato è “Quante organizzazioni stanno pianificando attorno agli agenti?” La domanda sulle operazioni è “Quali flussi di lavoro consentono già a un agente di agire, registrare ciò che è accaduto e recuperare in sicurezza quando la risposta è incerta?” La seconda domanda è più ristretta, ma è quella che determina se l’adozione crea una produttività duratura.

Per un acquirente, il segnale di adozione più utile di solito non è la percentuale più alta. È il verbo più specifico. “Usare” può significare che un dipendente richiede un modello. “Testare” può significare un progetto pilota controllato. “Implementare” dovrebbe significare che l’agente è disponibile in un flusso di lavoro attivo. “Scalare” dovrebbe significare che più di un team, processo o unità aziendale dipende da esso. Quando questi verbi sono separati, il quadro del 2026 diventa meno contraddittorio: l’interesse è ampio, la produzione è visibile nelle organizzazioni attive nell’AI e la vera scala è ancora scarsa.

Adozione aziendale: gli esperimenti sono comuni, la scala è più scarsa

La storia dell’adozione è più forte quando i numeri vengono letti insieme. L’indagine di McKinsey mostra che il 62% degli intervistati sta almeno sperimentando gli agenti, il che è un ampio segnale di interesse del mercato. Ma la stessa pagina di McKinsey afferma che nessuna singola funzione aziendale ha più del 10% degli intervistati che riportano un uso scalato degli agenti AI. Questa è la differenza tra “l’azienda è interessata” e “l’azienda si è riorganizzata attorno agli agenti”.

La statistica del 52% di produzione di Google Cloud è più matura, ma proviene da dirigenti le cui organizzazioni stanno già utilizzando l’AI generativa. Ciò la rende un importante benchmark di produzione per le organizzazioni attive nell’AI, non un tasso di penetrazione universale del mercato. Il dato del 51% di PagerDuty è simile, ma si basa su dirigenti IT e aziendali e dovrebbe essere letto come implementazione auto-dichiarata. Il dato del 57,3% di produzione di LangChain è particolarmente utile per come gli agenti sono progettati, ma la sua base di intervistati è fortemente orientata alla tecnologia: il 63% degli intervistati è nel settore tecnologico, e il 49% lavora in organizzazioni con meno di 100 persone.

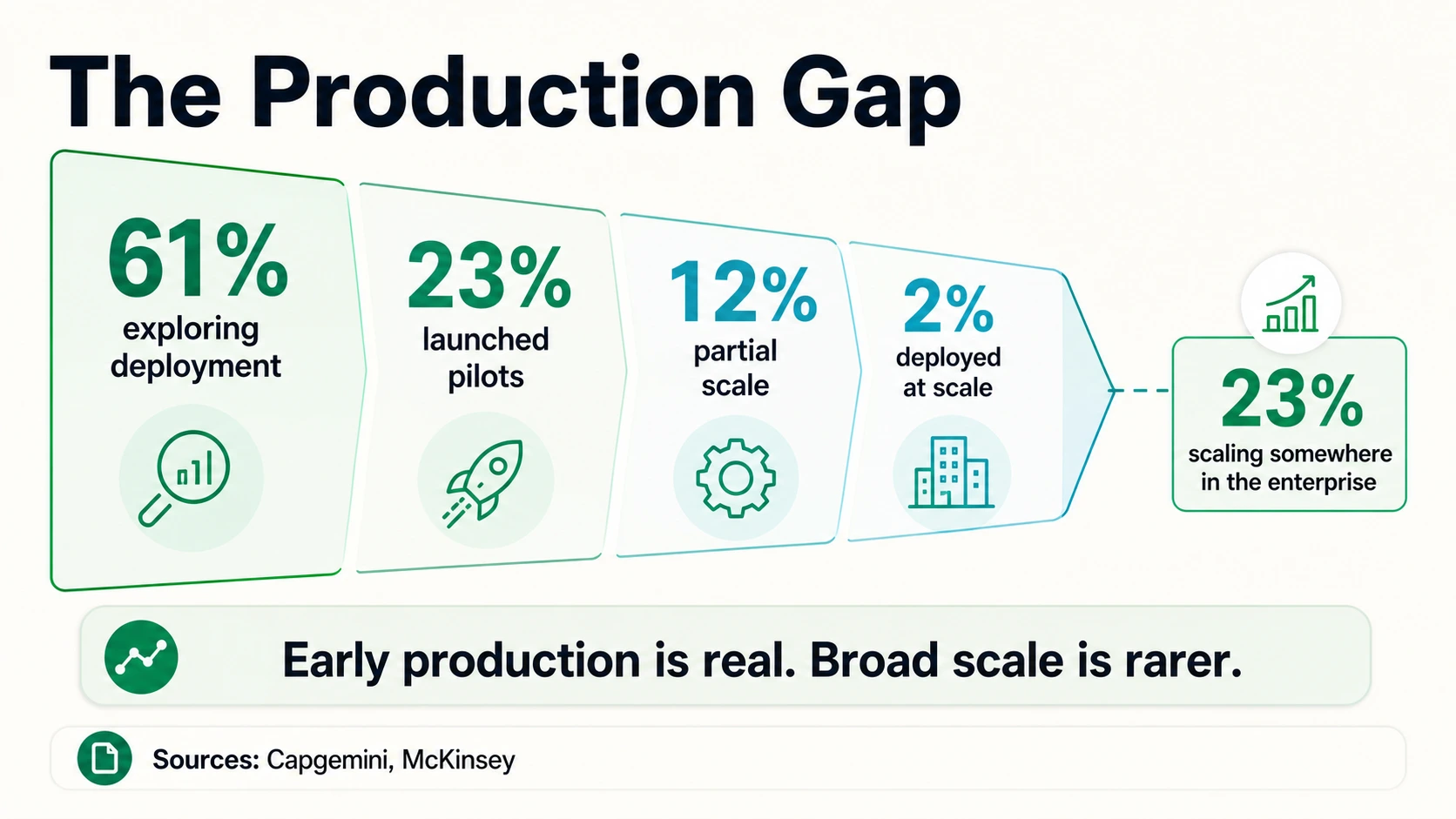

Ecco perché la ripartizione della maturità di Capgemini è il contrappeso utile. Un mondo in cui il 61% delle organizzazioni sta esplorando l’implementazione e il 23% ha lanciato progetti pilota può ancora essere un mondo in cui solo il 2% ha implementato su larga scala. Il mercato non è bloccato nella fase dimostrativa, ma non sta nemmeno operando in modo uniforme con team digitali autonomi.

La lettura migliore è che il 2026 è l’anno di transizione da “agente come esperimento” ad “agente come flusso di lavoro di produzione”. L’indagine KPMG AI Pulse del quarto trimestre ha riportato l’implementazione di agenti al 26% nel quarto trimestre 2025, più del doppio dell’11% del primo trimestre, anche se il dato del quarto trimestre era inferiore al 42% del terzo trimestre. KPMG afferma che i leader stanno diventando più rigorosi su ciò che conta come un vero agente e stanno professionalizzando dati, infrastrutture, governance e osservabilità. Ciò si adatta al resto delle prove: l’adozione facile è l’accesso; l’adozione difficile è l’azione controllata.

Implementazione di agenti KPMG fino al 2025

Implementazione di agenti auto-dichiarata in tre trimestri di KPMG AI Pulse. Il calo dal 42% nel terzo trimestre al 26% nel quarto trimestre riflette un criterio più rigoroso per ciò che conta come un vero agente, non un ritiro dagli agenti.

KPMG Q4 AI Pulse SurveyIl conflitto tra sondaggi ad alta adozione e numeri di scala bassi è anche un promemoria che “impresa” non è un unico mercato. Un’azienda tecnologica può inserire un agente in un flusso di lavoro di sviluppo rapidamente perché repository, ticket, test e gate di revisione creano già un ambiente strutturato. Un’impresa regolamentata potrebbe aver bisogno di controlli di identità, politiche sui dati, revisione dei fornitori, log di audit, approvazione del rischio del modello e pianificazione della continuità aziendale prima che un agente possa toccare un record del cliente. Entrambe le aziende possono affermare con verità di stare adottando agenti, ma l’onere di implementazione non è paragonabile.

Ecco perché il benchmark più solido del 2026 è un insieme di misure piuttosto che un singolo titolo. McKinsey è utile per l’ampiezza del mercato, Google Cloud e LangChain per lo slancio della produzione tra i gruppi attivi nell’AI, PagerDuty e PwC per l’appetito dei dirigenti, Capgemini per la distribuzione della maturità e KPMG per la pressione sulla governance. Insieme mostrano un mercato che ha superato la soglia di consapevolezza ma non ha completato il lavoro operativo.

Dove gli agenti AI vengono utilizzati per primi

La prima ondata di agenti non è distribuita uniformemente in ogni lavoro. Si concentra in flussi di lavoro delimitati, ripetitivi e ricchi di informazioni, dove un agente può recuperare dati, intraprendere azioni limitate e inoltrare a una persona.

Il servizio clienti è la superficie iniziale più chiara. LangChain afferma che il servizio clienti è il caso d’uso primario più comune per gli agenti, al 26,5%. Salesforce afferma che il servizio clienti, l’automazione interna/aziendale e le vendite sono le tre aree principali per gli utenti di Agentforce. Salesforce afferma anche che le conversazioni medie giornaliere con i clienti guidate da agenti sono cresciute a un tasso mensile medio del 70% da gennaio a giugno 2025. Questi sono dati telemetrici dei primi adottanti, non l’intero mercato, ma ci dicono dove i flussi di lavoro sono abbastanza concreti da essere misurati.

Le vendite e le operazioni interne seguono da vicino. Salesforce riporta che la stesura e l’invio di e-mail, la creazione di attività, l’invio di richieste di riunione, l’interrogazione di record, la sintesi di record e la creazione di casi sono tra le azioni comuni degli agenti. Questo è importante perché mostra che gli agenti non si limitano a rispondere a domande; toccano lo strato operativo. Il modello sicuro è solitamente un’azione ristretta, record espliciti, chiara consegna e log.

Ricerca, analisi dei dati, IT e gestione della conoscenza sono anche categorie iniziali forti. LangChain colloca la ricerca e l’analisi dei dati al 24,4% delle implementazioni primarie di agenti, e l’automazione del flusso di lavoro interno al 18%. McKinsey afferma che l’uso degli agenti è più comunemente riportato nell’IT e nella gestione della conoscenza, inclusa la gestione del service desk e i flussi di lavoro di tipo ricerca. Per gli operatori che lavorano con i dati web, qui la connessione è ovvia: se un flusso di lavoro implica la raccolta di informazioni pubbliche, l’estrazione di record, il controllo delle fonti, l’arricchimento di lead, il monitoraggio di pagine o l’aggiornamento di un CRM con approvazione umana, è un candidato agente più naturale di un vago prompt “gestisci la mia attività”.

Gli agenti di codifica sono un’altra importante superficie di adozione, specialmente tra i team tecnici. Le risposte scritte di LangChain affermano che gli agenti di codifica dominano i flussi di lavoro quotidiani, con strumenti come Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf e Antigravity che appaiono spesso. Ciò non significa che ogni azienda abbia agenti software in produzione, ma mostra che gli sviluppatori stanno diventando a loro agio con sistemi AI che ispezionano il contesto, propongono modifiche, richiamano strumenti e operano su più passaggi.

I passaggi di consegne umani non stanno scomparendo. Salesforce riporta che le escalation del servizio clienti agli esseri umani sono aumentate dal 22% nel primo trimestre 2025 al 32% nel secondo trimestre 2025 man mano che gli agenti miglioravano l’instradamento. Questa è una correzione utile alla storia semplicistica “gli agenti sostituiscono le persone”. In molti flussi di lavoro di produzione, un buon agente riduce il lavoro a basso valore e migliora il momento in cui un essere umano dovrebbe intervenire.

Questo è anche il motivo per cui le implementazioni di agenti più credibili spesso sembrano modeste dall’esterno. Un flusso di lavoro che redige un’e-mail di rinnovo, controlla un campo CRM, arricchisce un elenco di lead, instrada un caso di supporto o segnala una modifica di pagina potrebbe non sembrare così drammatico come un capo di stato maggiore autonomo. Ma può essere misurato, autorizzato, registrato e migliorato. La prima ondata di adozione riguarda quindi meno la sostituzione di interi ruoli e più la trasformazione di passaggi operativi ripetuti in una delega monitorata.

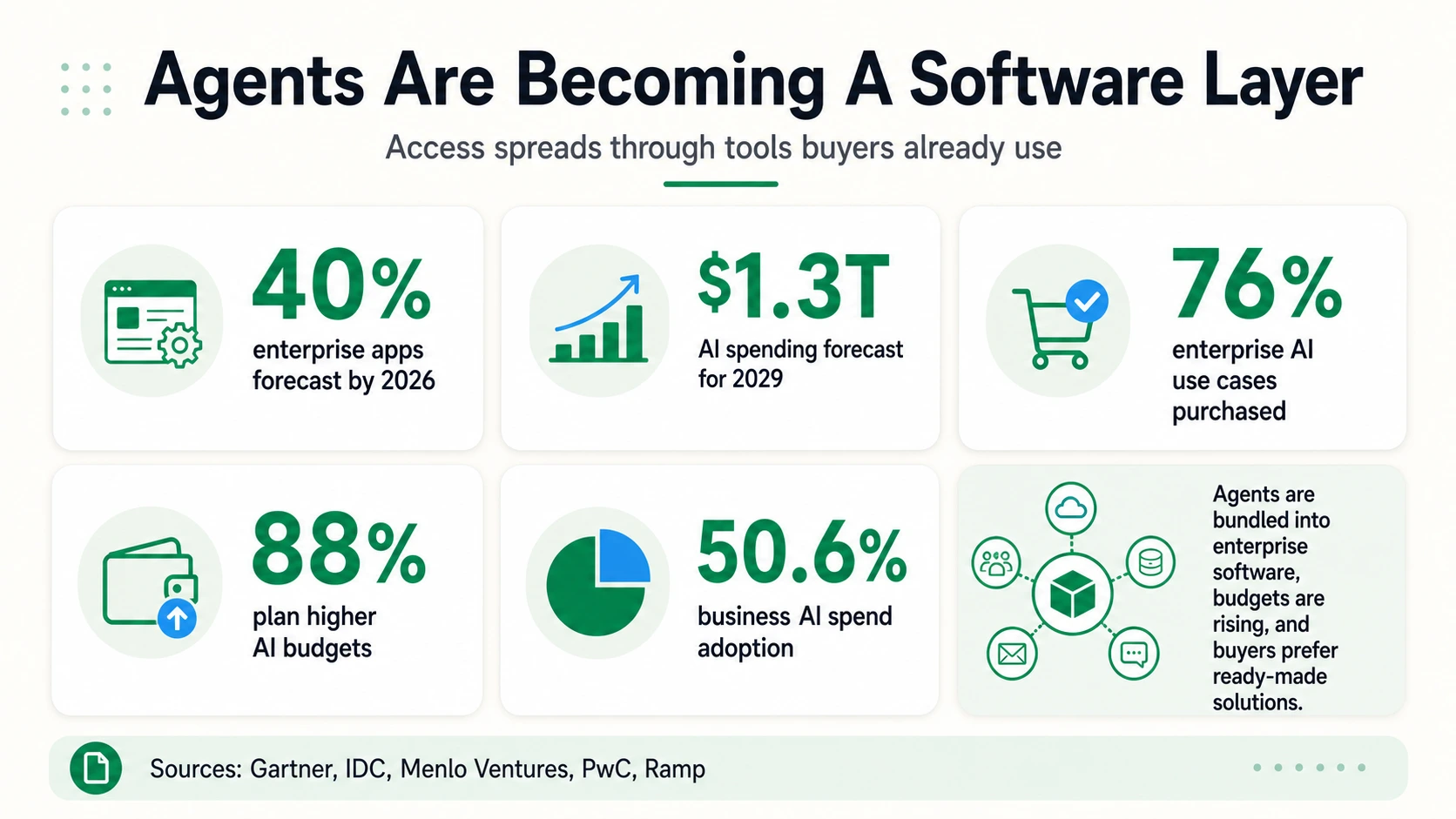

Spesa e integrazione software stanno spingendo gli agenti nell’azienda

L’adozione degli agenti non avviene solo tramite costruzioni personalizzate. Arriva anche tramite software aziendale. La previsione di Gartner secondo cui fino al 40% delle applicazioni aziendali includerà agenti specifici per attività integrate entro il 2026 è importante perché molti team incontreranno per la prima volta gli agenti all’interno degli strumenti che già utilizzano. CRM, supporto, finanza, HR, servizi IT, collaborazione e piattaforme di e-commerce possono tutti incorporare agenti ristretti prima che un’azienda abbia una strategia formale per gli agenti.

Ciò può accelerare l’adozione e creare confusione. Un’azienda potrebbe non avere una piattaforma di agenti interna, eppure il suo team di supporto potrebbe utilizzare un agente di servizio integrato, il suo team di vendita potrebbe utilizzare un agente di contatto e i suoi analisti potrebbero utilizzare assistenti di ricerca. Menlo Ventures afferma che il 76% dei casi d’uso dell’AI aziendale viene acquistato anziché costruito internamente, in aumento rispetto a un modello di costruzione-vs-acquisto più o meno diviso nel 2024. Se questo modello di acquisto si estende agli agenti, molti operatori gestiranno un portafoglio di agenti forniti da fornitori piuttosto che un singolo sistema costruito internamente.

Anche la storia del budget è forte. PwC afferma che l’88% dei dirigenti senior nel suo sondaggio sugli agenti AI prevede di aumentare i budget relativi all’AI nei prossimi 12 mesi a causa dell’AI agentica. KPMG riporta che il 67% dei leader manterrebbe la spesa per l’AI anche se si verificasse una recessione nei prossimi 12 mesi, e il 59% si aspetta un ROI misurabile entro lo stesso periodo. IDC prevede che le applicazioni abilitate all’AI agentica e i sistemi per gestire flotte agentiche contribuiranno a portare la spesa per l’AI a 1,3 trilioni di dollari nel 2029.

I dati sulla spesa aziendale per l’AI forniscono un segnale correlato, ma non specifico per gli agenti. Ramp Economics Lab ha riportato un’adozione complessiva dell’AI del 50,6% tra le aziende misurate da Ramp nell’aprile 2026, con Anthropic al 34,4% e OpenAI al 32,3%. Questa è l’adozione dell’AI basata sulla spesa, non l’adozione degli agenti. Tuttavia, mostra che gli strumenti AI a pagamento sono diventati abbastanza normali da essere misurati dai sistemi finanziari come una categoria.

La conclusione per i fondatori è diretta: l’accesso viene integrato nel software, i budget sono disponibili e gli acquirenti preferiscono soluzioni pronte all’uso quando il valore è chiaro. La parte difficile è la differenziazione. Se gli agenti diventano una funzionalità in ogni app aziendale, il vantaggio si sposta sulla profondità del flusso di lavoro, sull’accesso ai dati, sulla progettazione dei permessi, sull’osservabilità, sulla valutazione e sui risultati misurabili.

Questo cambiamento modifica il modo in cui i fornitori di agenti dovrebbero parlare di valore. Un acquirente non ha bisogno di un’altra promessa generica che un agente possa “automatizzare il lavoro”. Ha bisogno di sapere a quali sistemi l’agente si connette, quali azioni può intraprendere, quali dati può vedere, cosa succede quando il modello è incerto e come l’organizzazione può dimostrare il risultato. Gli agenti integrati possono vincere la distribuzione, ma la sola distribuzione non stabilirà la fiducia. I prodotti che si distinguono uniranno l’autonomia con i controlli: ruoli, ambiti, approvazioni, tracce, set di test e metriche aziendali chiare.

Cambia anche la proprietà interna. L’adozione degli agenti coinvolge IT, sicurezza, legale, finanza, analisi e la funzione aziendale che possiede il flusso di lavoro. Un leader del supporto potrebbe preoccuparsi del tempo di gestione e della qualità dell’escalation; la sicurezza potrebbe preoccuparsi dei confini dei permessi; la finanza potrebbe preoccuparsi della proliferazione dei fornitori; le operazioni potrebbero preoccuparsi della gestione delle eccezioni. I numeri del budget sono grandi perché molti team vedono il potenziale, ma il comitato di acquisto è grande perché gli agenti attraversano i confini del sistema.

Il divario di produzione: perché i progetti di agenti si bloccano

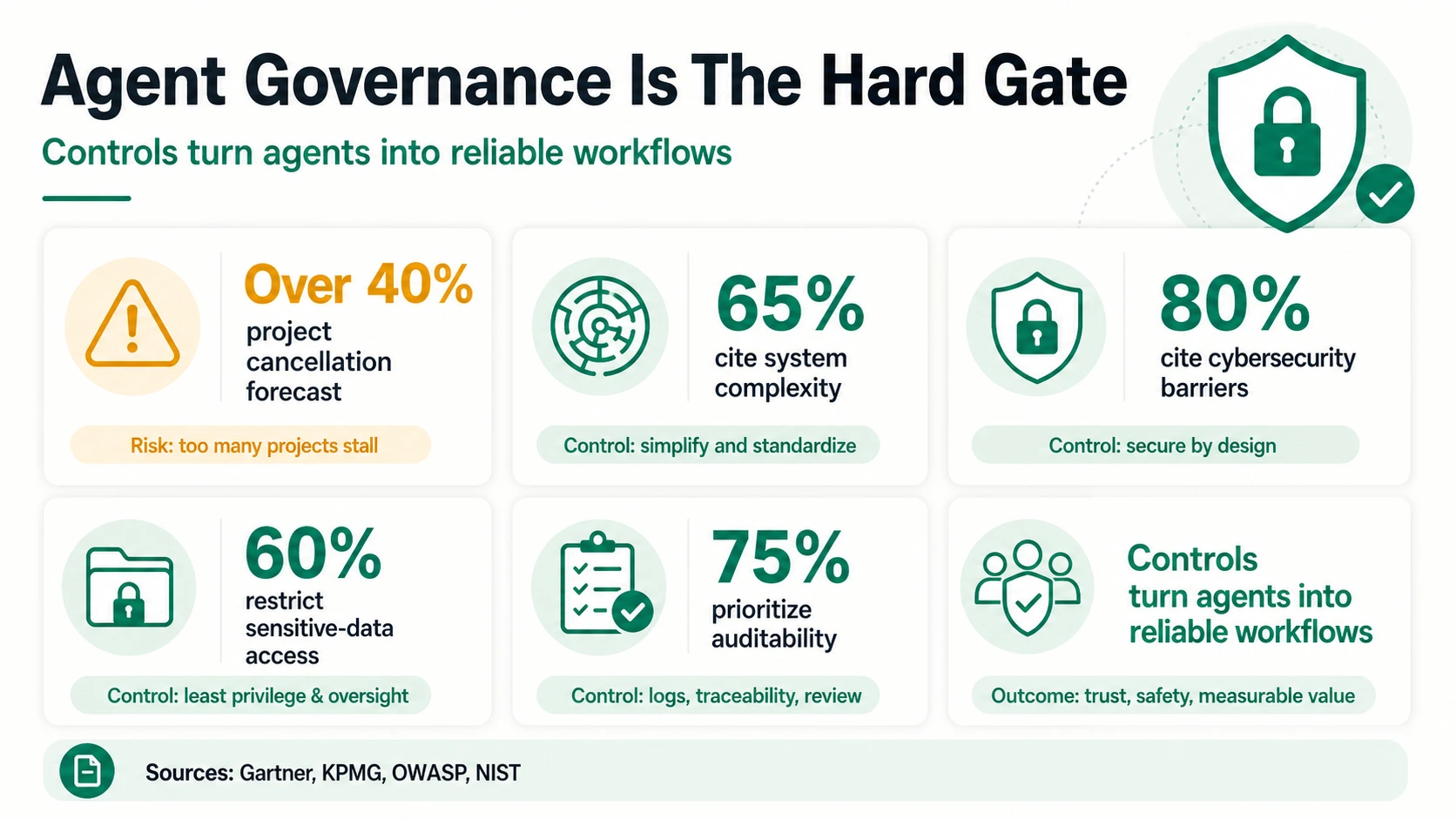

Il mercato degli agenti ha una forma strana: alta intenzione di adozione e alto rischio di fallimento allo stesso tempo. Gartner prevede che oltre il 40% dei progetti di AI agentica verrà annullato entro la fine del 2027, citando costi crescenti, valore aziendale poco chiaro e controlli di rischio inadeguati. Gartner avverte anche che molti fornitori stanno “lavando” l’automazione, gli assistenti, l’RPA o i chatbot più vecchi senza una sostanziale capacità agentica.

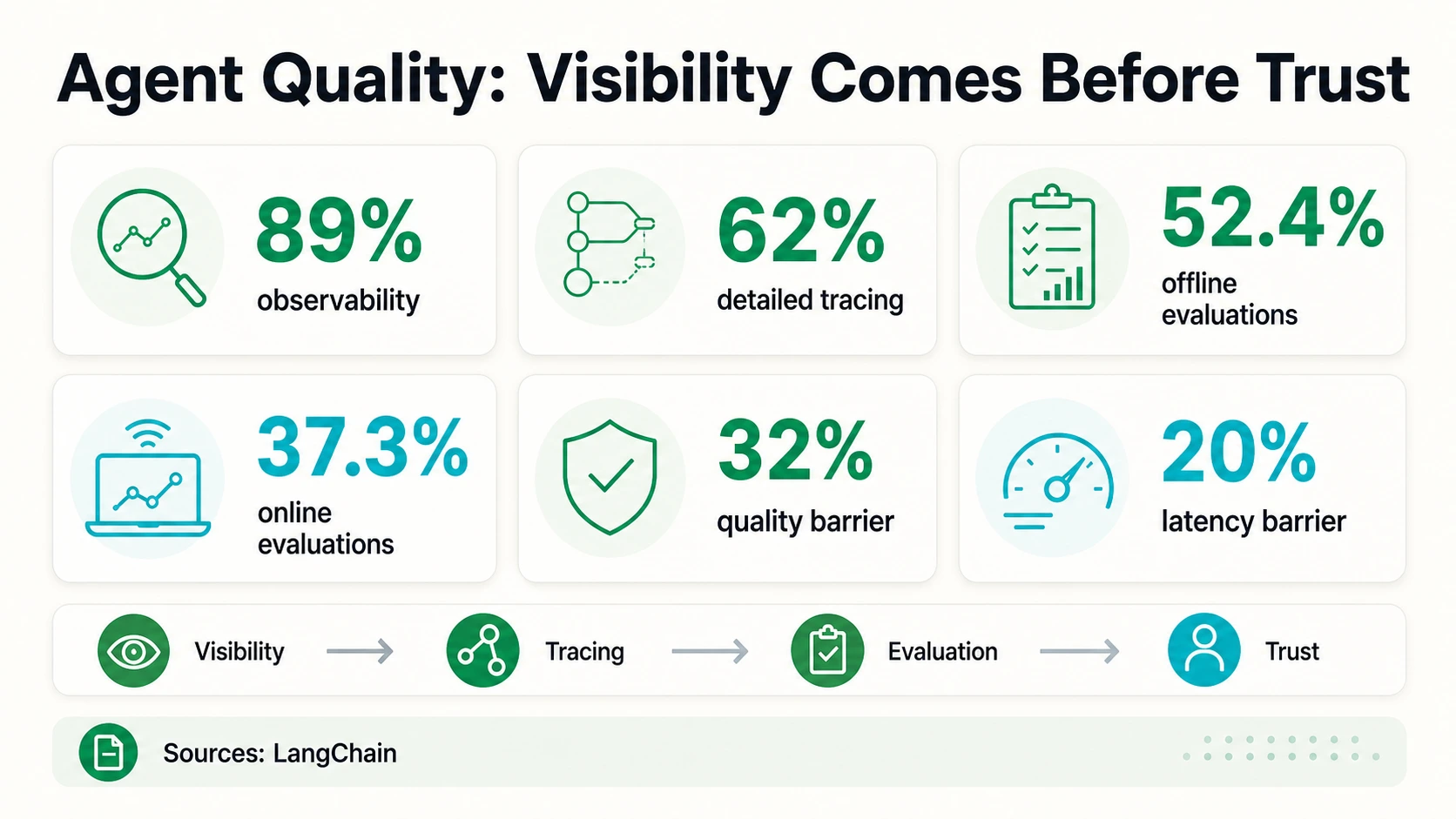

I dati ingegneristici supportano la stessa cautela. LangChain afferma che la qualità è la più grande barriera alla produzione, citata dal 32% degli intervistati. La latenza è al secondo posto con il 20%, e tra le aziende più grandi la sicurezza diventa la seconda preoccupazione più grande con il 24,9%. Queste non sono preoccupazioni astratte. Gli agenti compiono più passaggi, richiamano strumenti, recuperano il contesto, aggiornano i record e talvolta comunicano con i clienti. Ogni passaggio è un nuovo punto in cui il sistema può essere sbagliato, lento, con troppi permessi o difficile da controllare.

Il divario di osservabilità e valutazione è particolarmente rivelatore. LangChain afferma che l’89% delle organizzazioni ha una qualche osservabilità per gli agenti, e il 62% ha una tracciatura dettagliata. Ma solo il 52,4% esegue valutazioni offline, e il 37,3% esegue valutazioni online. In parole povere: più team possono vedere cosa hanno fatto i loro agenti di quanto possano dimostrare sistematicamente che i loro agenti sono abbastanza buoni.

I framework di sicurezza spiegano perché questo è importante. La categoria “Eccessiva Agenzia” di OWASP 2025 afferma che i sistemi basati su LLM possono essere rischiosi quando hanno funzionalità eccessive, permessi eccessivi o autonomia eccessiva. Gli esempi di OWASP includono agenti con capacità di eliminazione/scrittura non necessarie, identità privilegiate generiche, estensioni aperte e azioni ad alto impatto senza conferma indipendente. Il Framework di Gestione del Rischio AI del NIST e il Profilo AI 600-1 Generative AI del NIST forniscono una guida più ampia alla gestione del rischio per le organizzazioni che cercano di allineare il comportamento dell’AI con governance, sicurezza, privacy e responsabilità.

Il problema della progettazione del lavoro è altrettanto importante del problema del modello. Il rapporto MIT NANDA 2025 State of AI in Business afferma che molti sistemi gen-AI aziendali falliscono a causa di flussi di lavoro fragili, mancanza di apprendimento contestuale e disallineamento con le operazioni quotidiane. Questo rapporto riguarda l’AI generativa in generale, non solo gli agenti, quindi non dovrebbe essere usato come tasso di fallimento specifico per gli agenti. Ma spiega il modello osservato nell’adozione degli agenti: gli strumenti AI generici si diffondono rapidamente, mentre i sistemi integrati richiedono una riprogettazione dei processi.

Lo State of AI at Work 2025 di Asana sottolinea lo stesso punto con un linguaggio più operativo: l’AI diventa un ulteriore livello di complessità quando viene aggiunta a sistemi difettosi, mentre gli “AI Scalers” riprogettano il lavoro attorno all’AI. Gallup rileva anche che il 65% dei dipendenti nelle organizzazioni che adottano l’AI afferma che l’AI ha migliorato la produttività, ma pochi affermano che l’AI ha trasformato fondamentalmente il modo in cui il lavoro viene svolto. Gli agenti amplificano questo divario perché non si limitano ad assistere; agiscono.

La modalità di fallimento comune non è che il modello non possa produrre una risposta plausibile. È che il flusso di lavoro circostante non è pronto per l’azione delegata. L’agente potrebbe non avere il contesto giusto, utilizzare dati obsoleti, richiamare lo strumento sbagliato, superare un limite di autorizzazione, non chiedere l’approvazione o completare un’attività che non può essere verificata in seguito. In un assistente solo chat, questi errori possono essere fastidiosi. In un agente connesso a strumenti, possono creare errori rivolti al cliente, record errati, lavoro duplicato o incidenti di sicurezza.

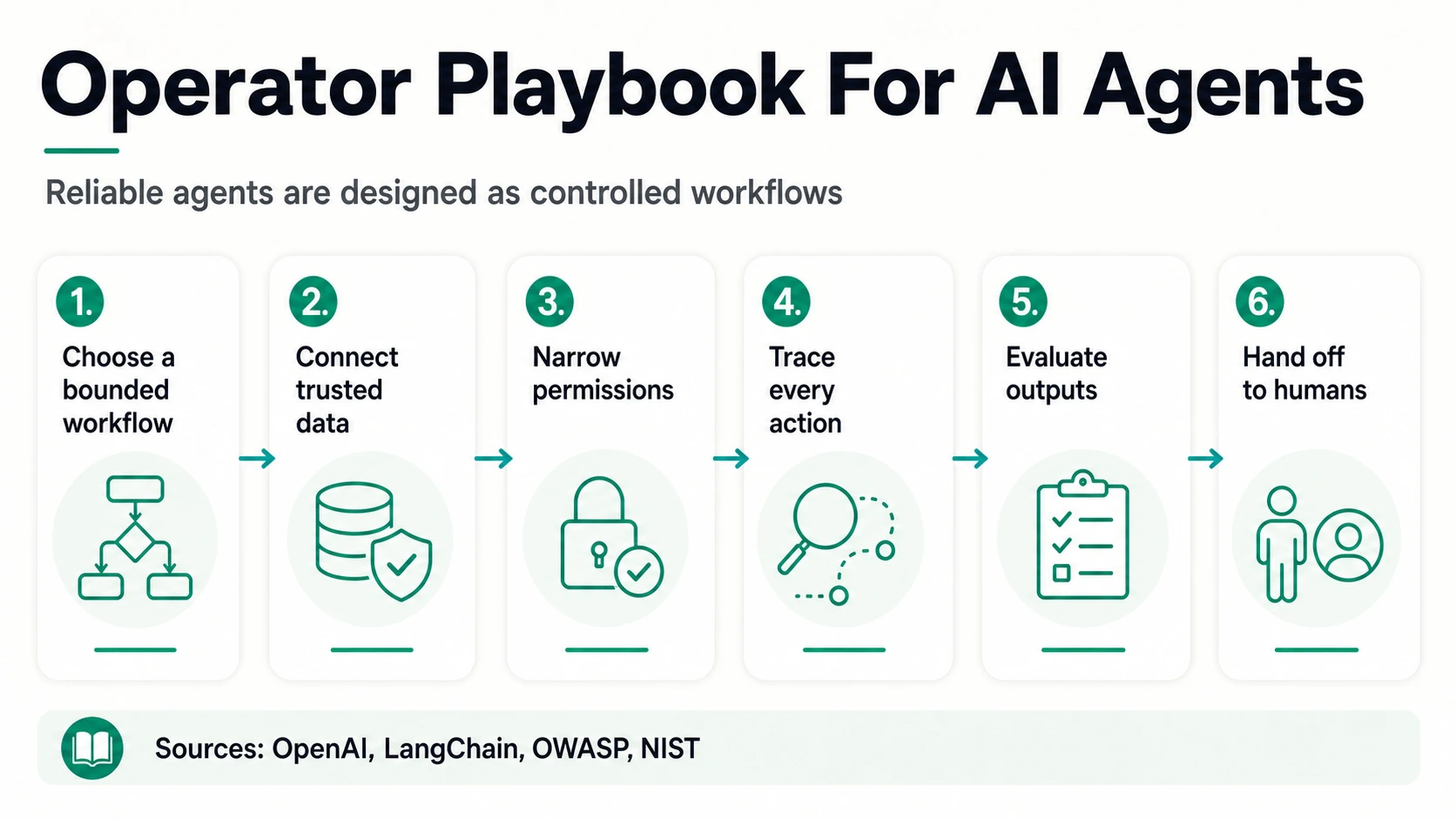

I team di produzione hanno quindi bisogno di misurazione prima della scalatura. Un programma di agenti utile dovrebbe definire compiti accettabili, input attesi, azioni non consentite, trigger di escalation e criteri di successo prima di espandere il flusso di lavoro. Le valutazioni offline possono testare se un agente gestisce scenari noti. Le valutazioni online possono monitorare la deriva in tempo reale. La tracciatura può mostrare quali strumenti sono stati richiamati e perché. La revisione umana può cogliere azioni ad alto impatto. Queste pratiche non sono extra burocratici; sono ciò che trasforma una demo promettente in un sistema di cui un’azienda può fidarsi.

La lettura dell’operatore sull’adozione degli agenti

La prima implicazione è che l’adozione degli agenti dovrebbe essere venduta e gestita come delega del flusso di lavoro, non come accesso al modello. Il mercato ha già accesso. Il dato di adozione a livello di popolazione del 53% dell’AI generativa di Stanford HAI, il dato del 50% di utilizzo dell’AI sul posto di lavoro negli Stati Uniti di Gallup e il dato del 50,6% di adozione della spesa AI aziendale di Ramp indicano tutti un mondo in cui l’uso dell’AI si sta normalizzando. Ciò che è scarso è il lavoro delegato affidabile all’interno di sistemi reali.

La seconda implicazione è che “adozione degli agenti” è troppo ampia per essere una tesi di mercato da sola. Un fondatore che costruisce per il servizio clienti si trova in una curva di adozione diversa da un fondatore che costruisce approvazioni finanziarie, vendite outbound autonome, refactoring del codice, automazione della ricerca o operazioni sui dati web. L’Agentic Enterprise Index di Salesforce indica il servizio clienti, l’automazione interna/aziendale e le vendite. LangChain indica il servizio clienti, la ricerca/analisi dei dati e l’automazione del flusso di lavoro interno. McKinsey indica l’IT e la gestione della conoscenza. La sovrapposizione non è casuale: questi sono flussi di lavoro in cui input, strumenti, decisioni e passaggi di consegne possono essere delimitati.

La terza implicazione è che la governance sta diventando una caratteristica del prodotto. KPMG afferma che il 65% dei leader cita la complessità del sistema agentico come la principale barriera, l’80% cita la cybersecurity come la più grande barriera agli obiettivi della strategia AI, il 60% limita l’accesso degli agenti ai dati sensibili senza supervisione umana, e il 75% dà priorità a sicurezza, conformità e auditabilità per l’implementazione degli agenti. Questi numeri suggeriscono una checklist di acquisto: identità, permessi, cataloghi di strumenti, applicazione delle politiche, osservabilità, provenienza dei dati, revisione umana e rollback.

Quali flussi di lavoro degli agenti sopravvivono al progetto pilota?

La superficie iniziale più chiara — il caso d’uso primario più comune di LangChain al 26,5%, e una delle tre aree principali di Salesforce. Code, politiche, contesto dell’account e regole di escalation danno all’agente un lavoro delimitato.

Salesforce riporta che gli agenti redigono e-mail, creano attività, inviano richieste di riunione, interrogano e riassumono record, e creano casi — agenti che toccano lo strato operativo, non solo rispondono a domande.

Il secondo caso d’uso di LangChain al 24,4%. Fonti, obiettivi di estrazione e output revisionabili lo rendono un’ottima soluzione per i dati web: raccogliere informazioni pubbliche, estrarre campi, confrontare pagine, arricchire un foglio di calcolo, monitorare le modifiche.

La superficie di agenti più comunemente riportata da McKinsey, inclusa la gestione del service desk e i flussi di lavoro di tipo ricerca. Ticket, runbook, sistemi di identità e aspettative di livello di servizio creano un ambiente strutturato.

Una superficie importante tra i team tecnici — le risposte scritte di LangChain affermano che gli agenti di codifica dominano i flussi di lavoro quotidiani, con Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf e Antigravity che appaiono spesso. Repository, test e gate di revisione sono la struttura.

Una lettura specifica del dominio sulla prima ondata di agenti. Tocca un flusso di lavoro per vedere perché è un candidato iniziale naturale e dove ha ancora bisogno di un essere umano.

LangChain, Salesforce, McKinseyLa quarta implicazione è che la prova di produzione batte le affermazioni generiche. Se un fornitore dice “il nostro agente automatizza le vendite”, un acquirente chiederà sempre più spesso: quali record può leggere? Quali record può scrivere? Quali azioni richiedono approvazione? Come vengono rilevati i fallimenti? Cosa fa quando i dati di origine sono in conflitto? Posso vedere ogni chiamata allo strumento? L’SDK Agents di OpenAI enfatizza l’orchestrazione, l’esecuzione degli strumenti, le approvazioni e lo stato. I dati di osservabilità e valutazione di LangChain mostrano che i team di produzione stanno sviluppando queste capacità perché devono farlo.

Per i team operativi, il playbook pratico è iniziare con un flusso di lavoro ripetibile in cui il costo di un passaggio mancato è noto e il valore della velocità è visibile. I buoni candidati hanno output strutturati, dati di origine chiari, passaggi intermedi revisionabili e un passaggio di consegne umano naturale. Il lavoro sui dati web è un buon esempio: un agente può raccogliere informazioni pubbliche, estrarre campi, confrontare pagine, arricchire un foglio di calcolo, monitorare le modifiche o preparare un aggiornamento CRM, mentre una persona approva l’azione finale quando il rischio è alto. Il punto non è rendere l’agente onnipotente. Il punto è rendere affidabile la fetta delegata.

Per i fondatori, la stessa logica argomenta contro un posizionamento orizzontale vago. Un agente più ristretto con un migliore accesso ai dati, migliori permessi e una migliore valutazione può essere più prezioso di un agente più ampio che afferma di fare tutto. Gli acquirenti nel 2026 stanno imparando la differenza tra un modello che può ragionare attraverso un compito e un prodotto che può eseguire un flusso di lavoro all’interno della loro azienda. Quest’ultimo ha bisogno di integrazioni, politiche, memoria, logging, controlli amministrativi, prezzi che corrispondano all’utilizzo e un percorso chiaro dal progetto pilota alla scalatura.

L’ultima implicazione è che le opportunità pratiche per gli agenti potrebbero essere meno affascinanti di quanto suggerisca la frase “AI autonoma”. Per molte aziende, i primi agenti di valore non gestiranno l’azienda. Raccoglieranno dati, smisteranno ticket, arricchiranno account, riassumeranno record, redigeranno risposte, instraderanno problemi, monitoreranno le modifiche, prepareranno ricerche, aggiorneranno campi strutturati e chiederanno approvazione prima di azioni ad alto rischio. Per i team operativi, i team di e-commerce, i team di vendita e i team di dati web, questo è comunque un grande affare. Trasforma l’adozione degli agenti da una vaga storia sul futuro del lavoro a una coda di flussi di lavoro misurabili.

Leggere onestamente i dati sull’adozione degli agenti

Quando si confrontano le statistiche sugli agenti AI nel 2026, leggere la metrica prima della percentuale.

Adozione da sondaggio ≠ quota di mercato

79% / 62% / 51% provengono da popolazioni diverse

Il 79% di adozione di PwC, il 62% di sperimentazione-o-scalatura di McKinsey e il 51% di implementazione di PagerDuty provengono tutti da sondaggi, ma interrogano popolazioni diverse e utilizzano un linguaggio di maturità diverso.

PwC, McKinsey, PagerDutyProduzione ≠ scala

52%–57.3% in produzione, 2% su larga scala

Il 52% di Google Cloud e il 57,3% di LangChain suggeriscono un forte slancio di produzione tra campioni attivi nell’AI o con molti costruttori. Il 2% di Capgemini su larga scala ci ricorda che la maturità a livello aziendale è molto più rara.

Google Cloud, LangChain, CapgeminiEmbedding ≠ utilizzo

40% delle app ≠ 40% di lavoro delegato

La previsione di Gartner del 40% delle app aziendali ci dice che gli agenti appariranno all’interno del software. Non ci dice quanto spesso gli utenti delegheranno loro il lavoro, o se i risultati saranno misurabili.

GartnerSpesa ≠ trasformazione

Previsione di $1.3T, ma non prova del lavoro svolto

La previsione di IDC di $1.3T per il 2029, la stima di Menlo di $37B per la spesa AI generativa aziendale nel 2025 e l’indice basato sulla spesa di Ramp spiegano lo slancio del mercato. Non provano che un agente stia completando in sicurezza il lavoro in un particolare processo.

IDC, Menlo, RampL’uso generale dell’AI non è adozione di agenti, ma non è irrilevante. Gallup, Asana, Microsoft e Stanford HAI mostrano che dipendenti, leader e consumatori stanno diventando più a loro agio con l’AI. Questa familiarità abbassa la barriera alla formazione per gli agenti. Non elimina la necessità di integrazione, autorizzazione e misurazione.

Un semplice test aiuta: chiedi cosa la statistica ti permetterebbe di affermare in sicurezza in una presentazione di vendita. Se la fonte dice che i dipendenti usano l’AI al lavoro, puoi affermare la prontezza della forza lavoro, non l’implementazione degli agenti. Se la fonte dice che i dirigenti prevedono di aumentare i budget a causa dell’AI agentica, puoi affermare l’appetito per il budget, non il ROI realizzato. Se la fonte dice che gli agenti sono in produzione tra le organizzazioni attive nell’AI, puoi affermare lo slancio della produzione in un campione già coinvolto, non la penetrazione universale. Se la fonte fornisce una ripartizione della maturità a fasi, puoi discutere il divario tra i progetti pilota e la scalatura.

Il risultato finale

L’adozione degli agenti AI nel 2026 è meglio descritta come produzione iniziale con scala irregolare. I numeri più alti sono abbastanza reali da contare: 62% almeno in fase di sperimentazione secondo McKinsey, 52% in fase di implementazione in produzione nel campione di Google Cloud attivo nell’AI generativa, 57,3% in produzione nel sondaggio di LangChain tra i costruttori, 79% adottato nel sondaggio esecutivo di PwC e 51% implementato nel sondaggio esecutivo di PagerDuty. Ma le avvertenze sono altrettanto reali: 2% su larga scala in Capgemini, oltre il 40% di rischio di cancellazione in Gartner e chiari problemi di governance da OWASP, NIST, KPMG e LangChain.

La lettura utile non è che gli agenti siano solo hype o inevitabili. È che gli agenti stanno diventando uno strato software aziendale prima che la maggior parte delle organizzazioni abbia completamente riprogettato il lavoro attorno a loro. I vincitori non saranno i team con le affermazioni più audaci sull’autonomia. Saranno i team che scelgono flussi di lavoro delimitati, connettono i dati giusti, restringono i permessi, tracciano le azioni, valutano gli output e rendono ovvi i passaggi di consegne umani.

Questa è una storia più pratica del solito dibattito sull’autonomia. Gli agenti AI stanno già entrando nel servizio clienti, nelle vendite, nella ricerca, nella codifica, nell’IT e nelle operazioni, ma l’adozione duratura dipende dallo strato meno affascinante sottostante: qualità dei dati, progettazione del flusso di lavoro, controlli e misurazione. Per la pianificazione del 2026, la domanda giusta non è più se le aziende proveranno gli agenti. Li stanno già provando. La domanda migliore è quali flussi di lavoro degli agenti possono essere abbastanza affidabili da continuare a funzionare dopo che il budget pilota, l’annuncio di lancio e la prima ondata di curiosità sono svaniti.

Domande Frequenti

Quale percentuale di aziende utilizza agenti AI nel 2026?

Dipende dalla parola chiave di maturità. McKinsey riporta che il 62% degli intervistati sta almeno sperimentando gli agenti AI, PwC afferma che il 79% riporta che gli agenti sono già stati adottati e PagerDuty afferma che il 51% ha già implementato gli agenti. Questi provengono da sondaggi e popolazioni diverse, quindi misurano l'interesse e l'adozione auto-dichiarata piuttosto che un singolo numero di quota di mercato.

Quante organizzazioni hanno agenti AI in produzione?

Google Cloud afferma che il 52% dei dirigenti di organizzazioni che già utilizzano l'AI generativa riporta l'implementazione di agenti AI in produzione, e l'indagine di LangChain, incentrata sui costruttori, rileva che il 57,3% ha agenti in produzione. Entrambi sono benchmark di produzione all'interno di campioni attivi nell'AI o orientati alla tecnologia, non una penetrazione universale in tutte le aziende.

Quale quota di aziende ha scalato gli agenti AI in tutta l'azienda?

Molto poche. Capgemini rileva che solo il 2% delle organizzazioni ha implementato agenti AI su larga scala, con il 12% su scala parziale, il 23% che ha lanciato progetti pilota e il 61% ancora in fase di esplorazione dell'implementazione. McKinsey aggiunge che nessuna singola funzione aziendale ha più del 10% degli intervistati che riportano un uso scalato degli agenti.

Dove vengono utilizzati per primi gli agenti AI?

In flussi di lavoro delimitati e ricchi di informazioni. LangChain afferma che il servizio clienti è il caso d'uso primario più comune al 26,5%, seguito dalla ricerca e analisi dei dati al 24,4% e dall'automazione del flusso di lavoro interno al 18%. Salesforce indica il servizio clienti, l'automazione interna/aziendale e le vendite, mentre McKinsey evidenzia l'IT e la gestione della conoscenza.

Perché i numeri di adozione degli agenti AI differiscono così tanto tra i rapporti?

Perché misurano strati e popolazioni diverse. Un ampio sondaggio esecutivo cattura l'interesse, i progetti pilota o il linguaggio di adozione; un sondaggio tra i costruttori come quello di LangChain cattura sistemi di produzione reali tra team vicini agli strumenti (63% nel settore tecnologico, 49% in organizzazioni con meno di 100 persone). Leggere la metrica e il campione prima della percentuale risolve la maggior parte dell'apparente contraddizione.

Quanti progetti di agenti AI si prevede che falliranno?

Gartner prevede che oltre il 40% dei progetti di AI agentica verrà annullato entro la fine del 2027, citando costi crescenti, valore aziendale poco chiaro e controlli di rischio inadeguati. Gartner avverte anche che molti fornitori stanno "lavando" l'automazione o i chatbot più vecchi senza una sostanziale capacità agentica.

Quanto raggiungerà la spesa per l'AI agentica?

IDC prevede che la spesa per l'AI guidata da applicazioni abilitate all'AI agentica e dalla gestione di flotte agentiche raggiungerà 1,3 trilioni di dollari nel 2029, crescendo del 31,9% anno su anno dal 2025. Questo misura lo slancio del mercato e l'appetito per il budget, non la prova che gli agenti stiano completando il lavoro in modo affidabile in un dato processo.

L'uso generale dell'AI al lavoro è lo stesso dell'adozione degli agenti AI?

No. Gallup rileva che il 50% dei dipendenti statunitensi utilizza l'AI al lavoro almeno alcune volte all'anno, e Stanford HAI afferma che l'AI generativa ha raggiunto il 53% di adozione nella popolazione entro tre anni, ma questi sono dati sull'uso generale dell'AI. L'adozione degli agenti richiede specificamente un sistema con un obiettivo, accesso agli strumenti, pianificazione e limiti che agiscono all'interno di flussi di lavoro reali.

Fonti e ulteriori letture

Sondaggi sull'adozione e l'implementazione aziendale

Previsioni, spesa e contesto di mercato

Definizioni, governance e forza lavoro