Estatísticas de Adoção de Agentes de IA

Última atualização: 6 de julho de 2026

Os agentes de IA estão passando de vídeos de demonstração para fluxos de trabalho reais, mas os números de adoção só fazem sentido se você mantiver as definições claras. Em 2026, uma empresa pode estar “usando IA” porque os funcionários escrevem com o ChatGPT, “adotando agentes” porque uma equipe está pilotando um fluxo de trabalho conectado a ferramentas, “implantando agentes em produção” porque o suporte ao cliente ou as operações de vendas os usam com salvaguardas, ou “escalando IA agêntica” porque várias funções estão redesenhando o trabalho em torno da ação delegada.

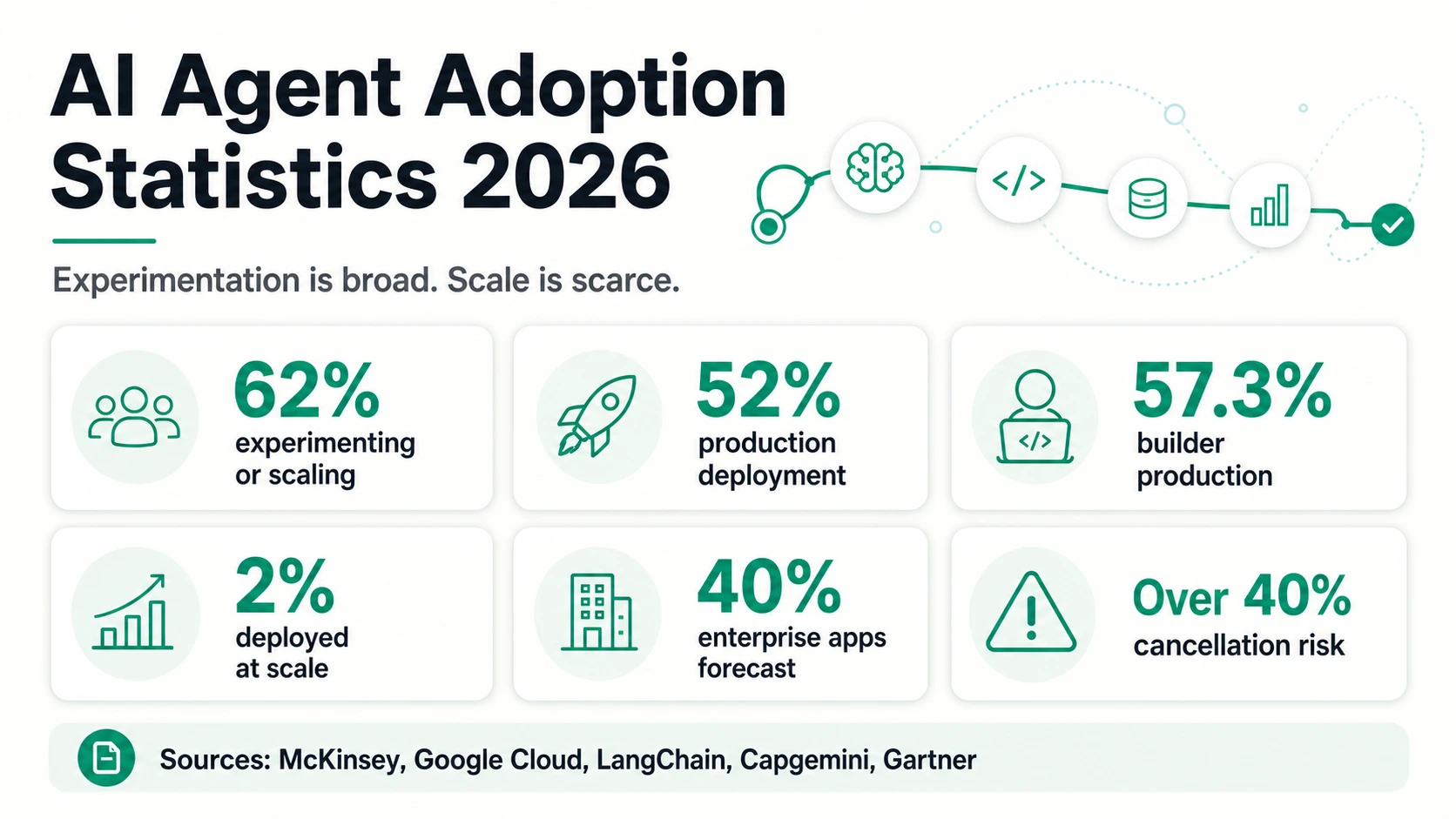

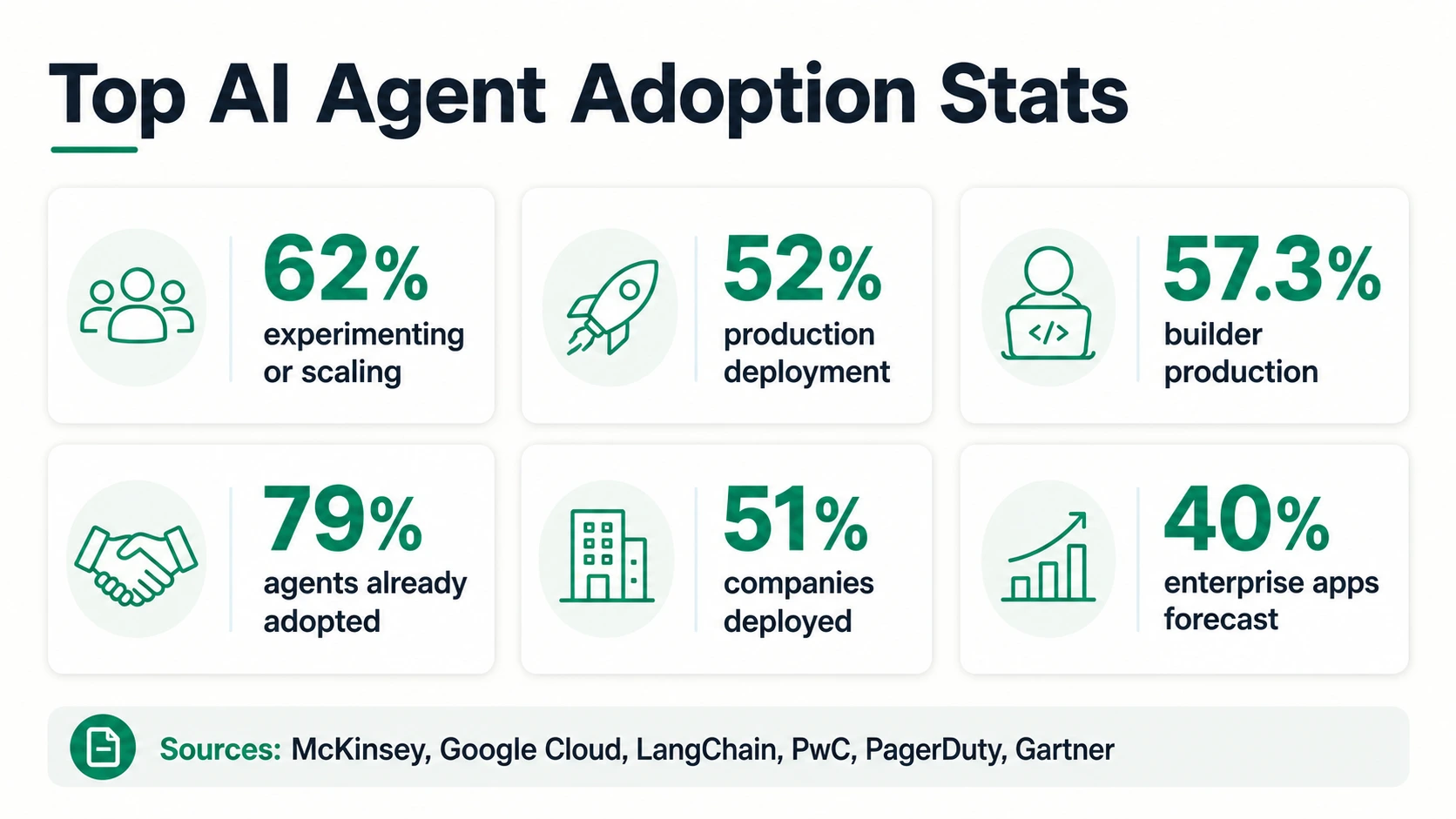

Essa distinção é toda a história. A McKinsey relata que 62% dos entrevistados estão pelo menos experimentando agentes de IA, enquanto o Google Cloud diz que 52% dos executivos de organizações que já usam IA generativa relatam implantação de agentes de IA em produção, e a pesquisa da LangChain, focada em construtores, mostra que 57,3% têm agentes em produção. Esses números apontam na mesma direção: a adoção de agentes é real. Mas a análise da Capgemini, com apenas 2% implantados em escala e 12% em escala parcial, mostra por que “real” não significa “totalmente maduro”.

Adoção de Agentes de IA, em Números

Os números de agentes de IA parecem altos, mas medem diferentes camadas de adoção — experimentação, implantação auto-declarada, produção de amostras de construtores e previsão — então leia-os como sinais separados, em vez de uma única figura.

Adoção e implantação (manchetes de pesquisa)

Maturidade, previsões e risco

Leia cada número pelo seu próprio denominador

As estatísticas de agentes de IA respondem a diferentes perguntas dependendo da população e da palavra de maturidade. Toque em uma métrica para ver o que ela mede — e o que ela não prova.

McKinsey, Google Cloud, LangChain, CapgeminiQuais Números Realmente Significam “Adoção”

Um agente de IA não é apenas um chatbot com um novo rótulo. A IBM define um agente de IA como um sistema que executa tarefas autonomamente, projetando fluxos de trabalho com as ferramentas disponíveis. A AWS descreve um agente de IA como software que interage com seu ambiente, coleta dados e executa tarefas autodirigidas em direção a metas definidas por humanos. O Google Cloud diz que os agentes buscam metas, completam tarefas em nome dos usuários e demonstram raciocínio, planejamento, memória e autonomia. A documentação do SDK de Agentes da OpenAI descreve agentes como aplicativos que planejam, chamam ferramentas, colaboram entre especialistas e mantêm estado suficiente para completar trabalhos em várias etapas.

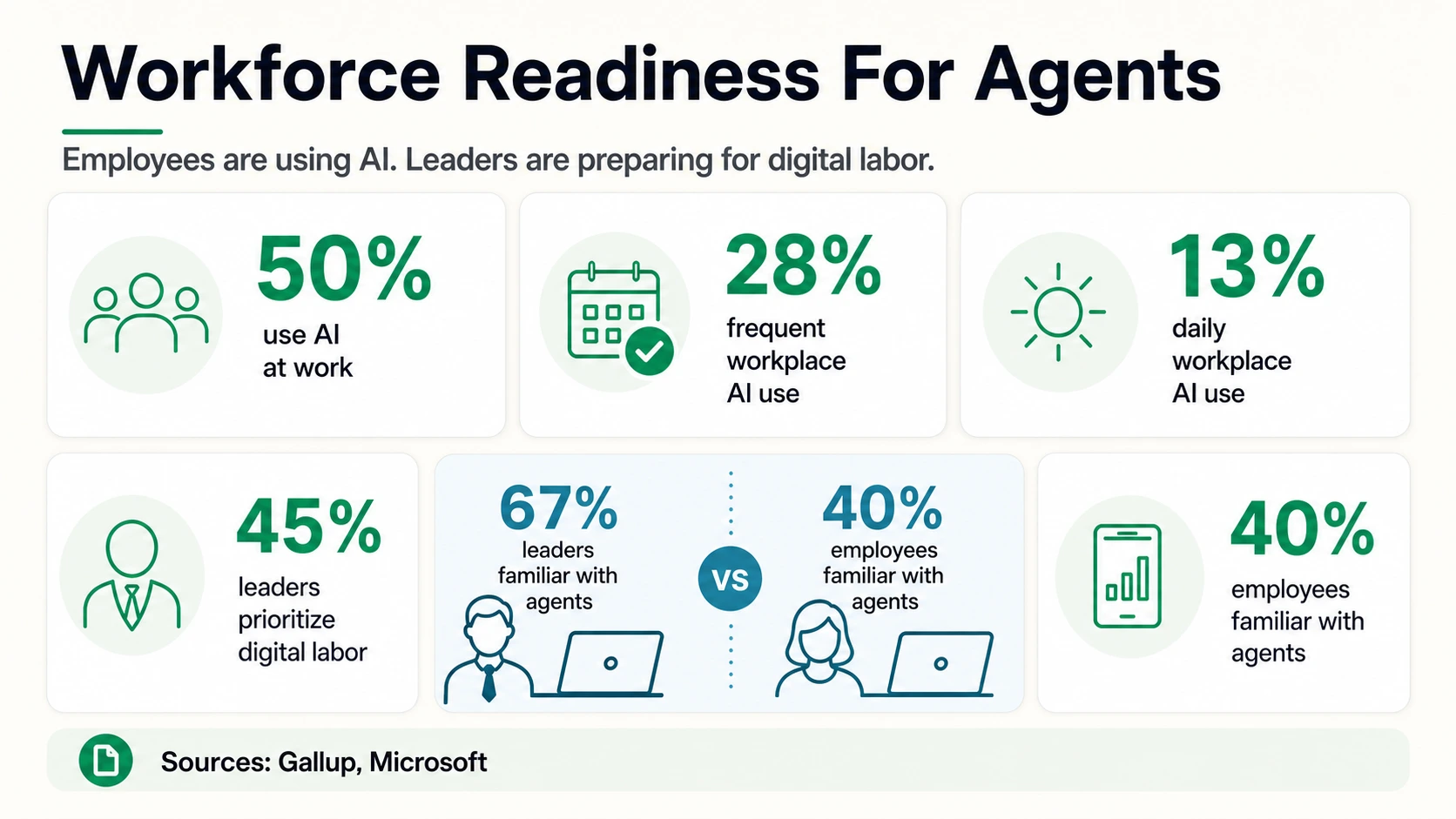

Essas definições compartilham alguns ingredientes práticos: o agente tem um objetivo, acesso a ferramentas ou sistemas, alguma capacidade de planejar ou escolher os próximos passos e um limite para o que pode fazer. É por isso que o uso geral de IA e a adoção de agentes não devem ser mesclados. O número de 50% de uso de IA no local de trabalho da Gallup é útil porque mostra a prontidão dos funcionários, mas não significa que metade dos funcionários dos EUA está usando agentes autônomos. O Índice de IA de 2026 da Stanford HAI diz que a IA generativa atingiu 53% de adoção populacional em três anos, mas essa é uma estatística ampla de adoção de IA generativa, não uma taxa de implantação de agentes empresariais.

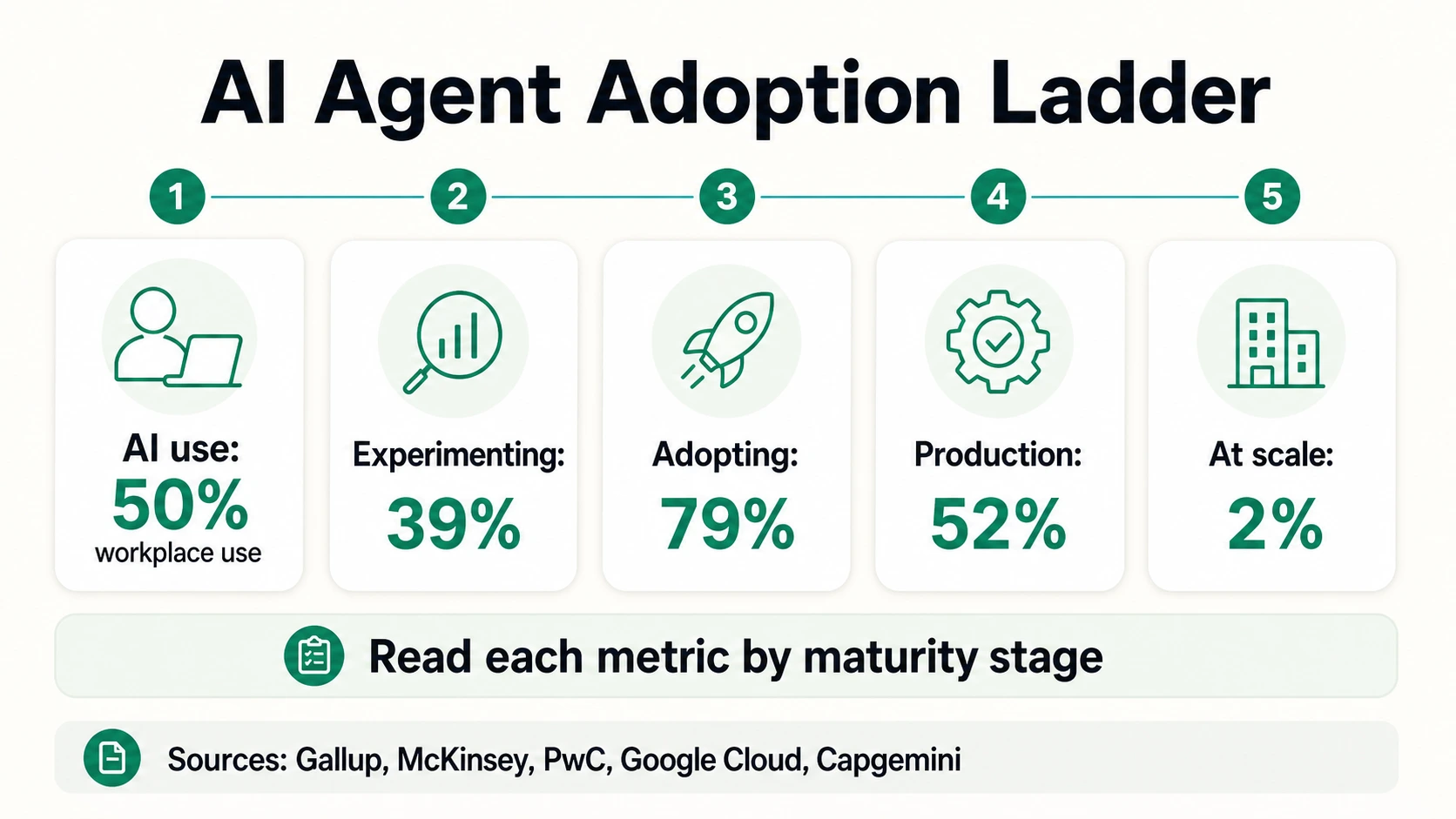

Uso geral de IA

Funcionários usam IA para escrever, resumir, codificar, pesquisar ou analisar — a camada de prontidão da Gallup e Asana.

Experimentação de agentes

Uma equipe testa um sistema conectado a ferramentas, correspondendo ao balde de 39% de experimentação da McKinsey.

Adoção de agentes

Uma empresa diz que os agentes estão sendo adotados, como na figura de 79% de adoção da PwC.

Implantação em produção

Um agente funciona em fluxos de trabalho internos ou voltados para o cliente — 52% do Google Cloud, 51% da PagerDuty, 57,3% da LangChain.

Escalando

Sistemas agênticos se expandem em uma função ou em vários fluxos de trabalho — os 23% da McKinsey e os baldes de escala parcial e em escala da Capgemini.

Ação autônoma com governança

Agentes agem dentro de sistemas com permissões, auditabilidade, avaliação e transferências humanas — a área de risco da OWASP e NIST.

Essa escada importa porque as estatísticas de agentes de IA geralmente parecem mais maduras do que o fluxo de trabalho subjacente. Uma pesquisa ampla pode capturar interesse, pilotos ou linguagem de adoção, enquanto uma pesquisa de engenharia pode capturar sistemas de produção reais entre equipes que estão excepcionalmente próximas das ferramentas. Nenhuma das visões está errada, mas cada uma responde a uma pergunta diferente. A questão do dimensionamento do mercado é “Quantas organizações estão planejando em torno de agentes?” A questão das operações é “Quais fluxos de trabalho já permitem que um agente atue, registre o que aconteceu e se recupere com segurança quando a resposta é incerta?” A segunda pergunta é mais restrita, mas é a que determina se a adoção cria produtividade duradoura.

Para um comprador, o sinal de adoção mais útil geralmente não é a porcentagem mais alta. É o verbo mais específico. “Usar” pode significar que um funcionário solicita um modelo. “Testar” pode significar um piloto controlado. “Implantar” deve significar que o agente está disponível em um fluxo de trabalho ativo. “Escalar” deve significar que mais de uma equipe, processo ou unidade de negócios depende dele. Quando esses verbos são separados, o cenário de 2026 se torna menos contraditório: o interesse é amplo, a produção é visível em organizações ativas em IA, e a verdadeira escala ainda é escassa.

Adoção Empresarial: Experimentos São Comuns, Escala É Mais Escassa

A história da adoção é mais forte quando os números são lidos em conjunto. A pesquisa da McKinsey mostra que 62% dos entrevistados estão pelo menos experimentando agentes, o que é um sinal amplo de interesse do mercado. Mas a mesma página da McKinsey diz que nenhuma função de negócios individual tem mais de 10% dos entrevistados relatando uso de agentes de IA em escala. Essa é a diferença entre “a empresa está interessada” e “a empresa se reorganizou em torno de agentes”.

A estatística de produção de 52% do Google Cloud é mais madura, mas vem de executivos cujas organizações já estão usando IA generativa. Isso a torna um importante benchmark de produção para organizações ativas em IA, não uma taxa de penetração universal no mercado. O número de 51% de implantação da PagerDuty é semelhante, mas é baseado em executivos de TI e negócios e deve ser lido como implantação auto-declarada. O número de produção de 57,3% da LangChain é especialmente útil para como os agentes são projetados, mas sua base de entrevistados é fortemente orientada para a tecnologia: 63% dos entrevistados estão em tecnologia, e 49% trabalham em organizações com menos de 100 pessoas.

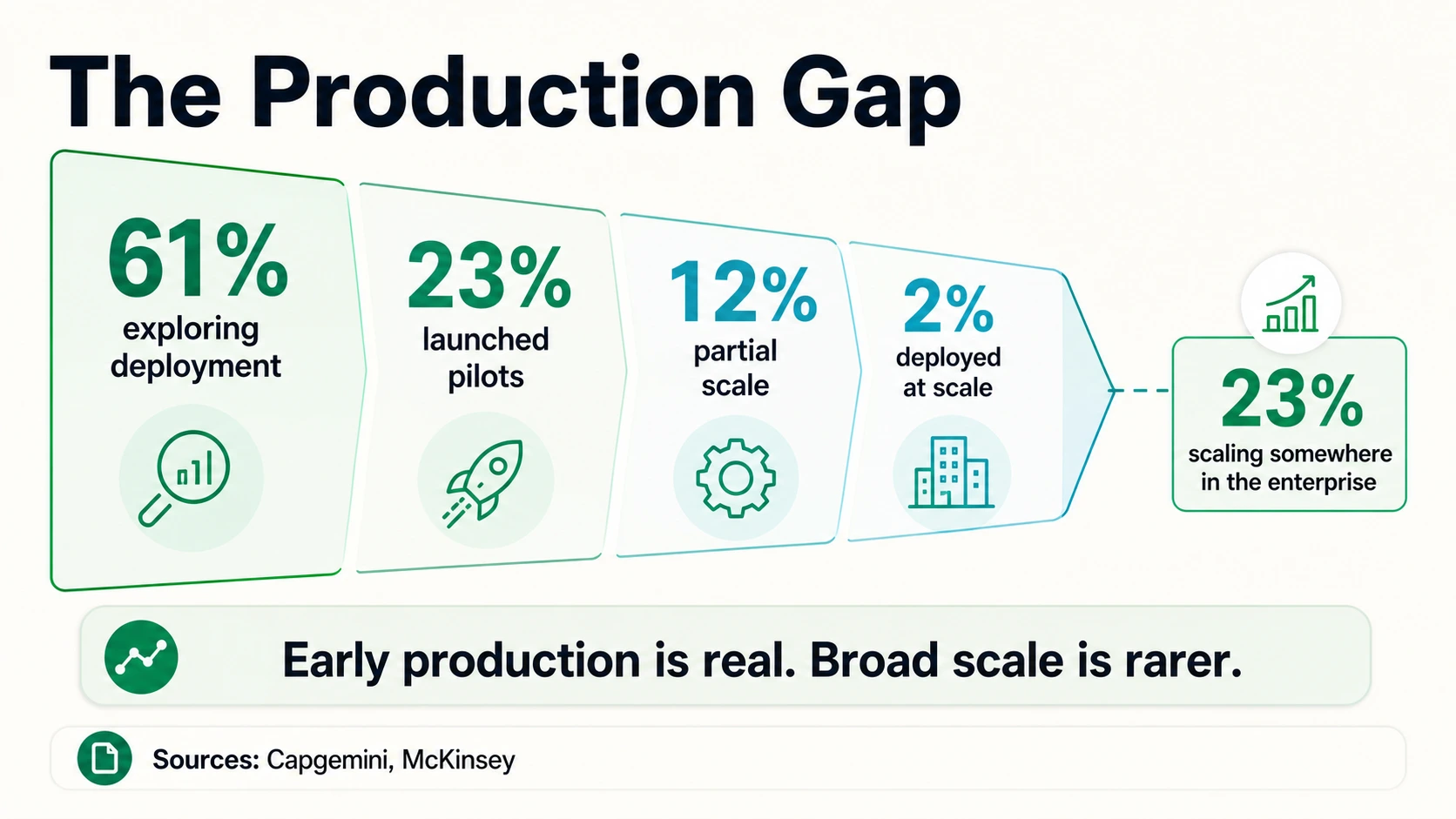

É por isso que a análise de maturidade da Capgemini é o contrapeso útil. Um mundo onde 61% das organizações estão explorando a implantação e 23% lançaram pilotos ainda pode ser um mundo onde apenas 2% implantaram em escala. O mercado não está preso na fase de demonstração, mas também não está operando uniformemente com equipes digitais autônomas.

A melhor leitura é que 2026 é o ano de transição de “agente como experimento” para “agente como fluxo de trabalho de produção”. A Pesquisa AI Pulse do 4º trimestre da KPMG relatou a implantação de agentes em 26% no 4º trimestre de 2025, mais que o dobro dos 11% do 1º trimestre, embora o número do 4º trimestre tenha sido menor que os 42% do 3º trimestre. A KPMG diz que os líderes estão se tornando mais rigorosos sobre o que conta como um verdadeiro agente e estão profissionalizando dados, infraestrutura, governança e observabilidade. Isso se encaixa no resto das evidências: a adoção fácil é o acesso; a adoção difícil é a ação controlada.

Implantação de agentes da KPMG até 2025

Implantação de agentes auto-declarada em três trimestres do KPMG AI Pulse. A queda de 42% no 3º trimestre para 26% no 4º trimestre reflete um critério mais rigoroso para o que conta como um verdadeiro agente, não um recuo dos agentes.

KPMG Q4 AI Pulse SurveyO conflito entre pesquisas de alta adoção e números baixos de escala também é um lembrete de que “empresa” não é um mercado único. Uma empresa de tecnologia pode colocar um agente em um fluxo de trabalho de desenvolvedor rapidamente porque repositórios, tickets, testes e portões de revisão já criam um ambiente estruturado. Uma empresa regulamentada pode precisar de controles de identidade, políticas de dados, revisão de fornecedores, logs de auditoria, aprovação de risco de modelo e planejamento de continuidade de negócios antes que um agente possa tocar em um registro de cliente. Ambas as empresas podem dizer a verdade que estão adotando agentes, mas o ônus da implementação não é comparável.

É por isso que o benchmark mais forte de 2026 é um conjunto de medidas, em vez de uma única manchete. A McKinsey é útil para a amplitude do mercado, o Google Cloud e a LangChain para o impulso de produção entre grupos ativos em IA, a PagerDuty e a PwC para o apetite executivo, a Capgemini para a distribuição de maturidade e a KPMG para a pressão de governança. Juntos, eles mostram um mercado que cruzou o limiar da conscientização, mas não concluiu o trabalho operacional.

Onde os Agentes de IA Estão Sendo Usados Primeiro

A primeira onda de agentes não está distribuída uniformemente em todos os trabalhos. Ela está se concentrando em fluxos de trabalho delimitados, repetitivos e ricos em informações, onde um agente pode recuperar dados, realizar ações limitadas e escalar para uma pessoa.

O atendimento ao cliente é a superfície inicial mais clara. A LangChain diz que o atendimento ao cliente é o caso de uso primário mais comum de agentes, com 26,5%. A Salesforce diz que atendimento ao cliente, automação interna/de negócios e vendas são as três principais áreas para usuários do Agentforce. A Salesforce também diz que as conversas diárias médias de atendimento ao cliente lideradas por agentes cresceram a uma taxa mensal média de 70% de janeiro a junho de 2025. Esses são números de telemetria de pioneiros, não de todo o mercado, mas nos dizem onde os fluxos de trabalho são concretos o suficiente para serem medidos.

Vendas e operações internas estão logo atrás. A Salesforce relata que a redação e envio de e-mails, criação de tarefas, envio de solicitações de reunião, consulta de registros, resumo de registros e criação de casos estão entre as ações comuns dos agentes. Isso é importante porque mostra que os agentes não estão apenas respondendo a perguntas; eles estão tocando a camada operacional. O padrão seguro geralmente é ação restrita, registros explícitos, transferência clara e logs.

Pesquisa, análise de dados, TI e gerenciamento de conhecimento também são categorias iniciais fortes. A LangChain coloca pesquisa e análise de dados em 24,4% das implantações primárias de agentes, e automação de fluxo de trabalho interno em 18%. A McKinsey diz que o uso de agentes é mais comumente relatado em TI e gerenciamento de conhecimento, incluindo gerenciamento de service desk e fluxos de trabalho de estilo de pesquisa. Para operadores que trabalham com dados da web, é aqui que a conexão é óbvia: se um fluxo de trabalho envolve a coleta de informações públicas, extração de registros, verificação de fontes, enriquecimento de leads, monitoramento de páginas ou atualização de um CRM com aprovação humana, é um candidato a agente mais natural do que um prompt vago de “gerenciar meu negócio”.

Agentes de codificação são outra grande superfície de adoção, especialmente entre equipes técnicas. As respostas escritas da LangChain dizem que os agentes de codificação dominam os fluxos de trabalho diários, com ferramentas como Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf e Antigravity aparecendo frequentemente. Isso não significa que toda empresa tenha agentes de software em produção, mas mostra que os desenvolvedores estão se tornando confortáveis com sistemas de IA que inspecionam o contexto, propõem mudanças, chamam ferramentas e operam em várias etapas.

As transferências humanas não estão desaparecendo. A Salesforce relata que as escaladas de atendimento ao cliente para humanos aumentaram de 22% no 1º trimestre de 2025 para 32% no 2º trimestre de 2025 à medida que os agentes melhoraram o roteamento. Essa é uma correção útil para a história simplista de “agentes substituem pessoas”. Em muitos fluxos de trabalho de produção, um bom agente reduz o trabalho de baixo valor e melhora o momento em que um humano deve intervir.

É também por isso que as implantações de agentes mais credíveis muitas vezes parecem modestas por fora. Um fluxo de trabalho que redige um e-mail de renovação, verifica um campo de CRM, enriquece uma lista de leads, encaminha um caso de suporte ou sinaliza uma alteração de página pode não parecer tão dramático quanto um chefe de gabinete autônomo. Mas pode ser medido, autorizado, registrado e aprimorado. A primeira onda de adoção, portanto, é menos sobre substituir funções inteiras e mais sobre transformar etapas operacionais repetidas em delegação monitorada.

Gastos e Incorporação de Software Estão Puxando Agentes para a Empresa

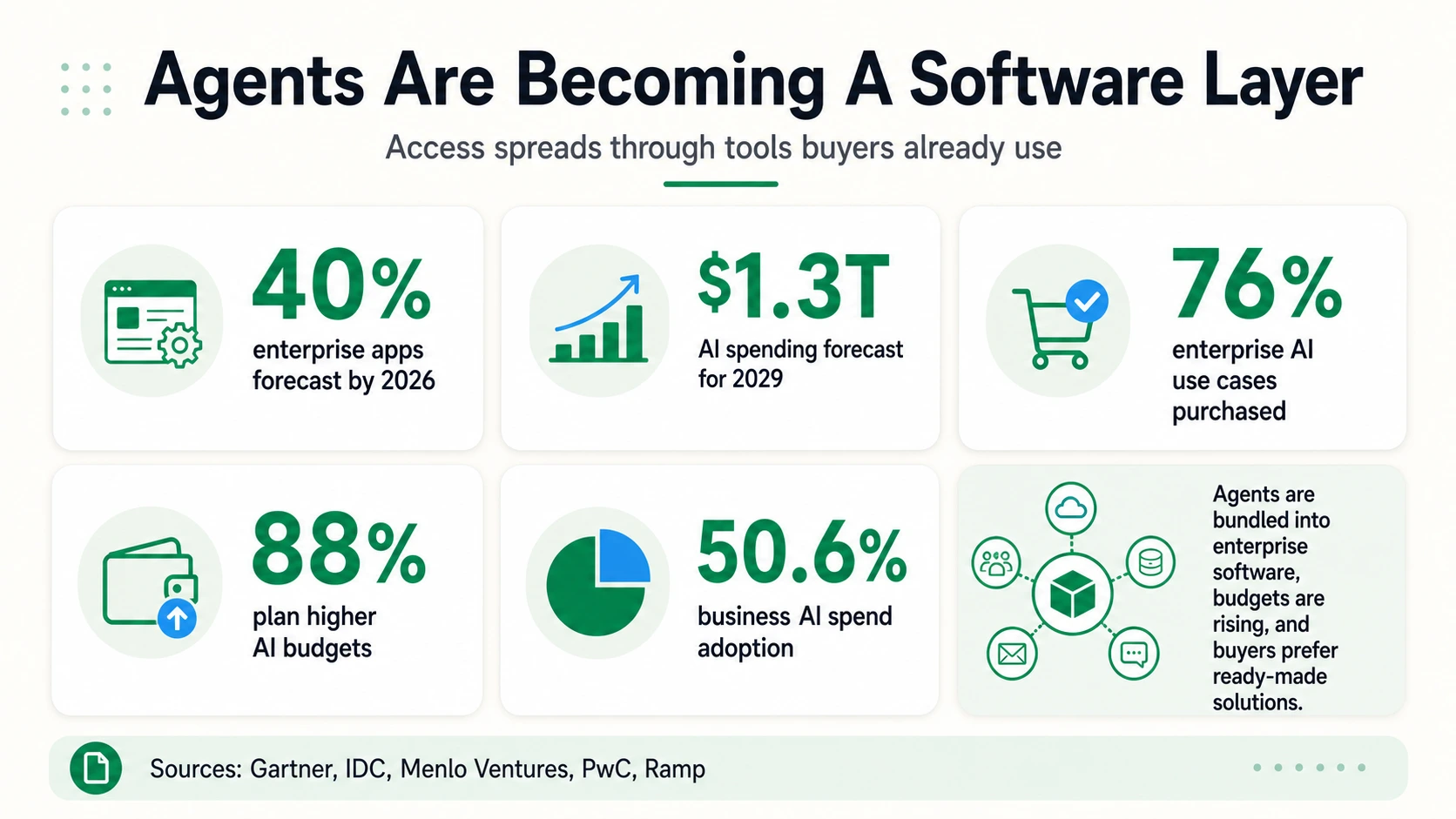

A adoção de agentes não está acontecendo apenas por meio de construções personalizadas. Também está chegando por meio de software empresarial. A previsão da Gartner de que até 40% dos aplicativos empresariais incluirão agentes específicos para tarefas integradas até 2026 importa porque muitas equipes encontrarão agentes pela primeira vez dentro das ferramentas que já usam. CRM, suporte, finanças, RH, serviço de TI, colaboração, análise e plataformas de comércio eletrônico podem incorporar agentes restritos antes que uma empresa tenha uma estratégia formal de agentes.

Isso pode acelerar a adoção e criar confusão. Uma empresa pode não ter uma plataforma de agentes desenvolvida internamente, mas sua equipe de suporte pode estar usando um agente de serviço incorporado, sua equipe de vendas pode estar usando um agente de prospecção e seus analistas podem estar usando assistentes de pesquisa. A Menlo Ventures diz que 76% dos casos de uso de IA empresarial são comprados em vez de construídos internamente, acima de um padrão de construção versus compra aproximadamente dividido em 2024. Se esse padrão de compra se estender aos agentes, muitos operadores gerenciarão um portfólio de agentes fornecidos por fornecedores, em vez de um único sistema construído internamente.

A história do orçamento também é forte. A PwC diz que 88% dos executivos seniores em sua pesquisa de agentes de IA planejam aumentar os orçamentos relacionados à IA nos próximos 12 meses por causa da IA agêntica. A KPMG relata que 67% dos líderes manteriam os gastos com IA mesmo que ocorresse uma recessão nos próximos 12 meses, e 59% esperam ROI mensurável dentro do mesmo período. A IDC prevê que aplicativos habilitados para IA agêntica e sistemas para gerenciar frotas agênticas ajudarão a impulsionar os gastos com IA para US$ 1,3 trilhão em 2029.

Os dados de gastos corporativos com IA fornecem um sinal relacionado, mas não específico para agentes. O Ramp Economics Lab relatou uma adoção geral de IA de 50,6% entre as empresas medidas pela Ramp em abril de 2026, com a Anthropic em 34,4% e a OpenAI em 32,3%. Essa é a adoção de IA baseada em gastos, não a adoção de agentes. Ainda assim, mostra que as ferramentas de IA pagas se tornaram normais o suficiente para que os sistemas financeiros as medissem como uma categoria.

A conclusão para os fundadores é direta: o acesso está sendo integrado ao software, os orçamentos estão disponíveis e os compradores preferem soluções prontas quando o valor é claro. A parte difícil é a diferenciação. Se os agentes se tornarem um recurso em todos os aplicativos empresariais, a vantagem se desloca para a profundidade do fluxo de trabalho, acesso a dados, design de permissões, observabilidade, avaliação e resultados mensuráveis.

Essa mudança altera a forma como os fornecedores de agentes devem falar sobre valor. Um comprador não precisa de outra promessa genérica de que um agente pode “automatizar o trabalho”. Eles precisam saber a quais sistemas o agente se conecta, quais ações ele pode realizar, quais dados ele pode ver, o que acontece quando o modelo está incerto e como a organização pode provar o resultado. Agentes incorporados podem ganhar distribuição, mas a distribuição sozinha não resolverá a confiança. Os produtos que se destacam empacotarão autonomia com controles: funções, escopos, aprovações, rastreamentos, conjuntos de testes e métricas de negócios claras.

Também muda a propriedade interna. A adoção de agentes afeta TI, segurança, jurídico, finanças, análise e a função de negócios que possui o fluxo de trabalho. Um líder de suporte pode se preocupar com o tempo de atendimento e a qualidade da escalada; a segurança pode se preocupar com os limites de permissão; as finanças podem se preocupar com a proliferação de fornecedores; as operações podem se preocupar com o tratamento de exceções. Os números do orçamento são grandes porque muitas equipes veem potencial, mas o comitê de compras é grande porque os agentes cruzam os limites do sistema.

A Lacuna de Produção: Por Que os Projetos de Agentes Estagnam

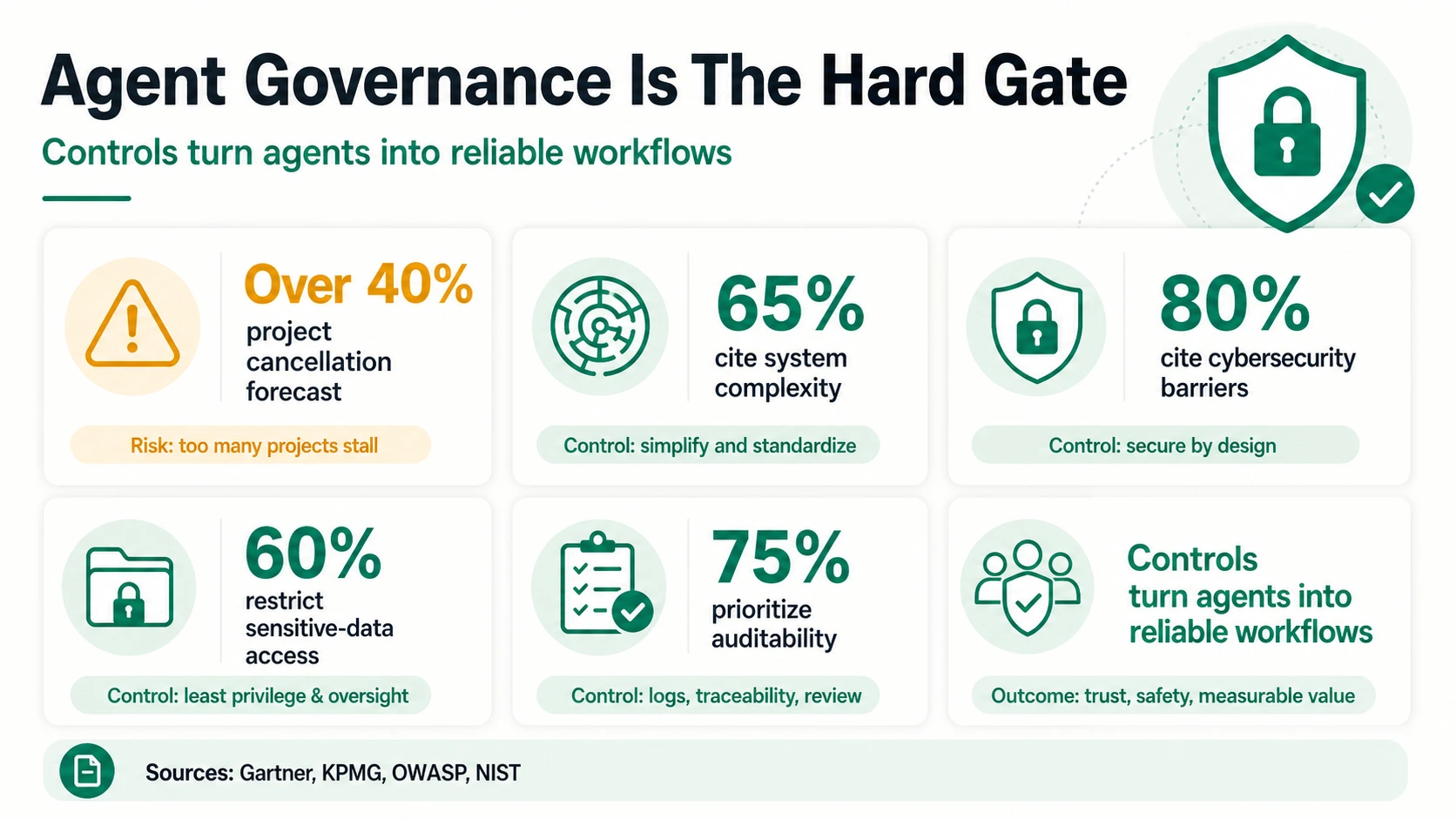

O mercado de agentes tem uma forma estranha: alta intenção de adoção e alto risco de falha ao mesmo tempo. A Gartner prevê que mais de 40% dos projetos de IA agêntica serão cancelados até o final de 2027, citando custos crescentes, valor comercial incerto e controles de risco inadequados. A Gartner também alerta que muitos fornecedores estão “lavando” automação, assistentes, RPA ou chatbots mais antigos sem capacidade agêntica substancial.

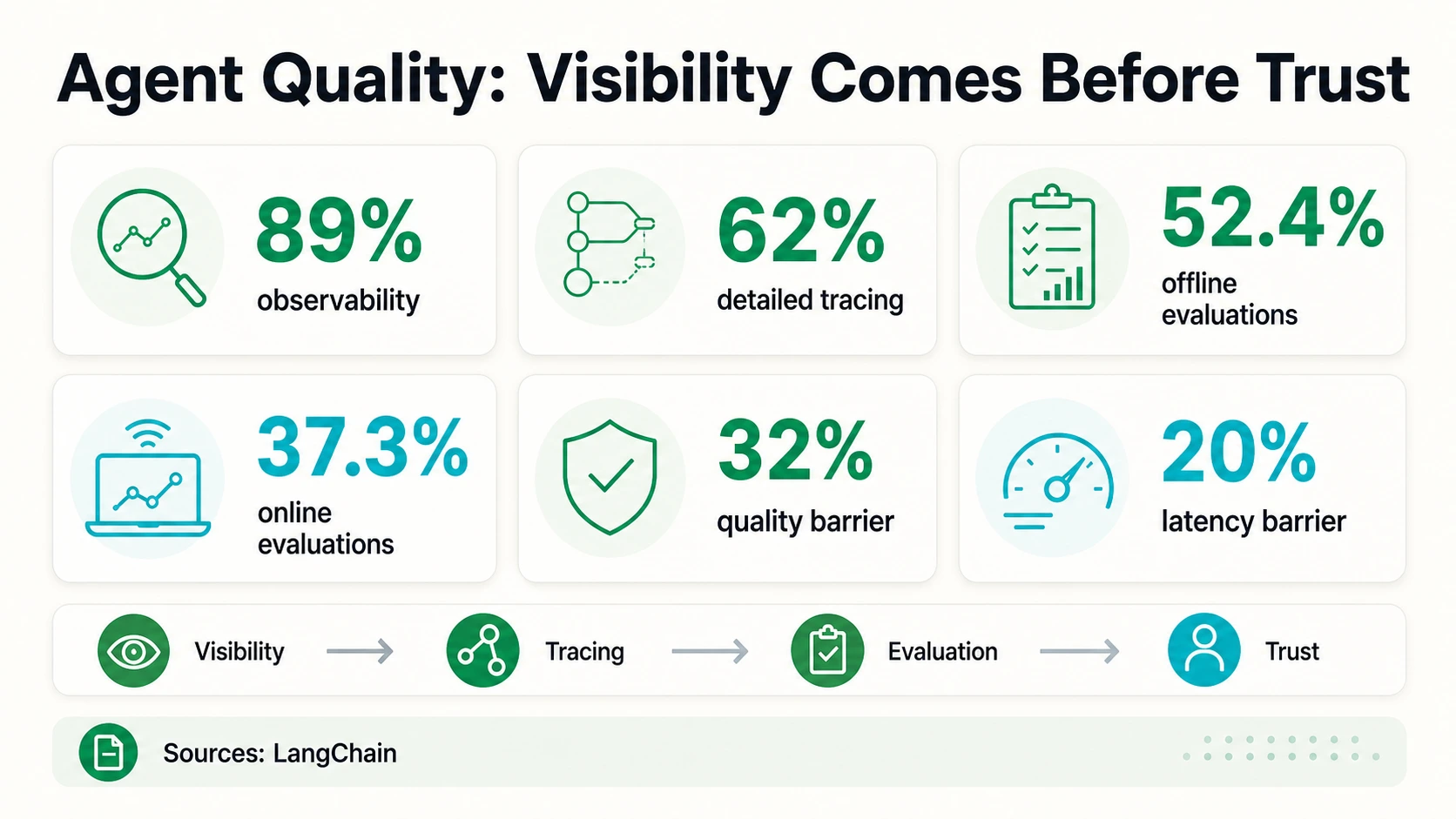

Os dados de engenharia apoiam a mesma cautela. A LangChain diz que a qualidade é a maior barreira de produção, citada por 32% dos entrevistados. A latência é a segunda, com 20%, e entre as grandes empresas a segurança se torna a segunda maior preocupação, com 24,9%. Essas não são preocupações abstratas. Os agentes realizam várias etapas, chamam ferramentas, recuperam contexto, atualizam registros e, às vezes, se comunicam com os clientes. Cada etapa é um novo lugar para o sistema estar errado, lento, com permissões excessivas ou difícil de auditar.

A lacuna de observabilidade e avaliação é especialmente reveladora. A LangChain diz que 89% das organizações têm alguma observabilidade para agentes, e 62% têm rastreamento detalhado. Mas apenas 52,4% executam avaliações offline, e 37,3% executam avaliações online. Em linguagem simples: mais equipes podem ver o que seus agentes fizeram do que podem provar sistematicamente que seus agentes são bons o suficiente.

Os frameworks de segurança explicam por que isso importa. A categoria de Agência Excessiva da OWASP de 2025 diz que sistemas baseados em LLM podem ser arriscados quando têm funcionalidade excessiva, permissões excessivas ou autonomia excessiva. Os exemplos da OWASP incluem agentes com capacidades desnecessárias de exclusão/escrita, identidades privilegiadas genéricas, extensões abertas e ações de alto impacto sem confirmação independente. O Framework de Gerenciamento de Risco de IA do NIST e o Perfil de IA Generativa NIST AI 600-1 fornecem orientação mais ampla de gerenciamento de risco para organizações que tentam alinhar o comportamento da IA com governança, segurança, privacidade e responsabilidade.

O problema de design do trabalho é tão importante quanto o problema do modelo. O relatório State of AI in Business de 2025 do MIT NANDA diz que muitos sistemas de IA generativa empresarial falham devido a fluxos de trabalho frágeis, falta de aprendizado contextual e desalinhamento com as operações diárias. Esse relatório é sobre IA generativa de forma ampla, não apenas agentes, então não deve ser usado como uma taxa de falha específica de agentes. Mas explica o padrão visto na adoção de agentes: ferramentas genéricas de IA se espalham rapidamente, enquanto sistemas integrados exigem redesenho de processos.

O State of AI at Work de 2025 da Asana faz o mesmo ponto em uma linguagem mais operacional: a IA se torna outra camada de complexidade quando é acoplada a sistemas quebrados, enquanto os “AI Scalers” redesenham o trabalho em torno da IA. A Gallup também descobre que 65% dos funcionários em organizações que adotam IA dizem que a IA melhorou a produtividade, mas poucos dizem que a IA transformou fundamentalmente a forma como o trabalho é feito. Os agentes ampliam essa lacuna porque não apenas auxiliam; eles agem.

O modo de falha comum não é que o modelo não possa produzir uma resposta plausível. É que o fluxo de trabalho circundante não está pronto para a ação delegada. O agente pode não ter o contexto certo, usar dados desatualizados, chamar a ferramenta errada, ultrapassar um limite de permissão, não pedir aprovação ou concluir uma tarefa que não pode ser auditada posteriormente. Em um assistente apenas de chat, esses erros podem ser irritantes. Em um agente conectado a ferramentas, eles podem criar erros voltados para o cliente, registros incorretos, trabalho duplicado ou incidentes de segurança.

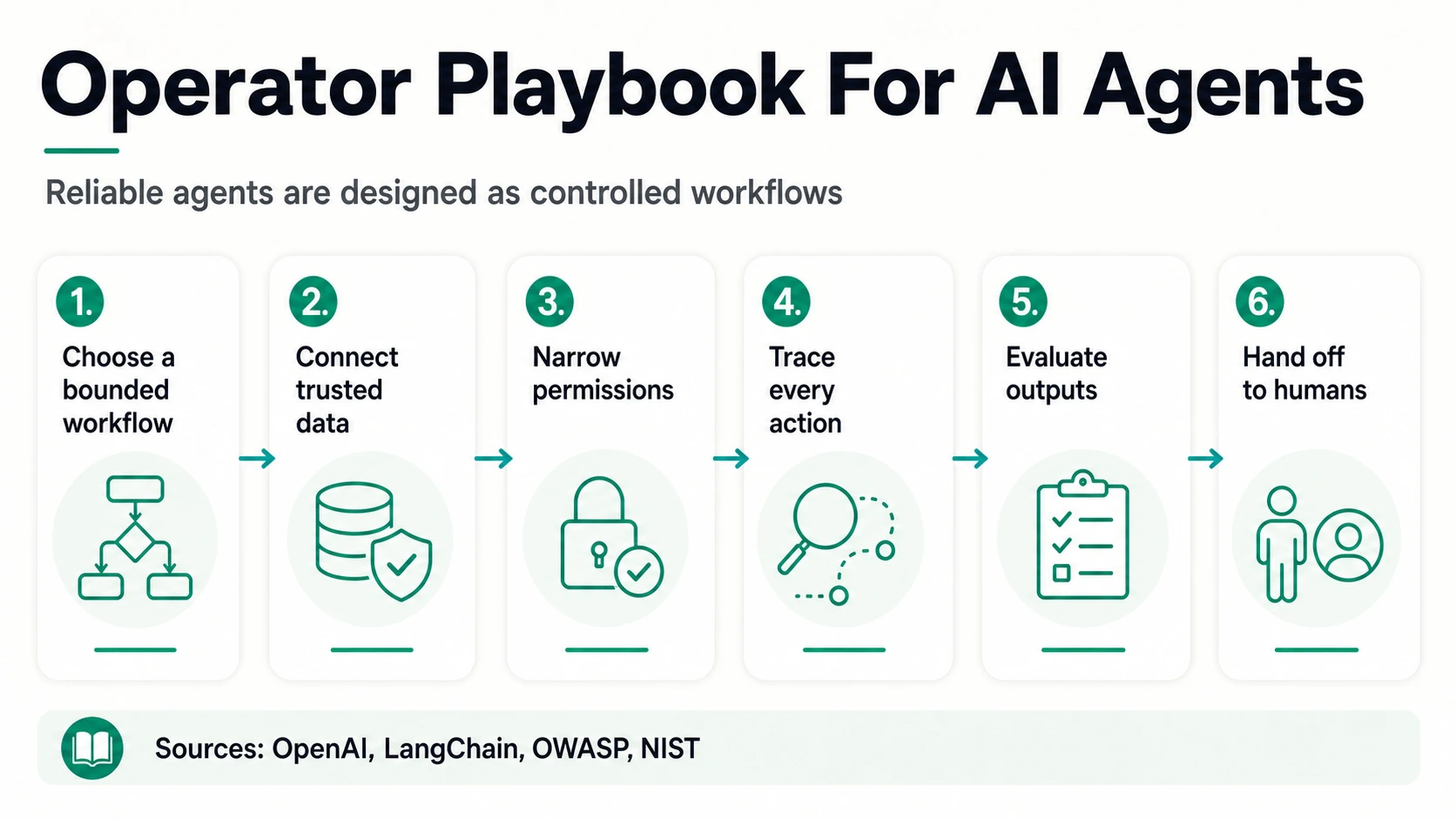

As equipes de produção, portanto, precisam de medição antes da escala. Um programa de agente útil deve definir tarefas aceitáveis, entradas esperadas, ações não permitidas, gatilhos de escalonamento e critérios de sucesso antes de expandir o fluxo de trabalho. As avaliações offline podem testar se um agente lida com cenários conhecidos. As avaliações online podem monitorar o desvio em tempo real. O rastreamento pode mostrar quais ferramentas foram chamadas e por quê. A revisão humana pode detectar ações de alto impacto. Essas práticas não são extras burocráticos; são o que transformam uma demonstração promissora em um sistema em que uma empresa pode confiar.

A Leitura do Operador Sobre a Adoção de Agentes

A primeira implicação é que a adoção de agentes deve ser vendida e gerenciada como delegação de fluxo de trabalho, não como acesso a modelos. O mercado já tem acesso. O número de 53% de adoção de IA generativa em nível populacional da Stanford HAI, o número de 50% de uso de IA no local de trabalho dos EUA da Gallup e o número de 50,6% de adoção de gastos com IA empresarial da Ramp apontam para um mundo onde o uso de IA está se normalizando. O que é escasso é o trabalho delegado confiável dentro de sistemas reais.

A segunda implicação é que “adoção de agentes” é muito ampla para ser uma tese de mercado por si só. Um fundador que constrói para atendimento ao cliente está em uma curva de adoção diferente de um fundador que constrói aprovações financeiras, vendas outbound autônomas, refatoração de código, automação de pesquisa ou operações de dados da web. O Índice de Empresas Agênticas da Salesforce aponta para atendimento ao cliente, automação interna/de negócios e vendas. A LangChain aponta para atendimento ao cliente, pesquisa/análise de dados e automação de fluxo de trabalho interno. A McKinsey aponta para TI e gerenciamento de conhecimento. A sobreposição não é aleatória: são fluxos de trabalho onde entradas, ferramentas, decisões e transferências podem ser delimitadas.

A terceira implicação é que a governança está se tornando um recurso do produto. A KPMG diz que 65% dos líderes citam a complexidade do sistema agêntico como a principal barreira, 80% citam a segurança cibernética como a maior barreira para as metas da estratégia de IA, 60% restringem o acesso de agentes a dados sensíveis sem supervisão humana, e 75% priorizam segurança, conformidade e auditabilidade para a implantação de agentes. Esses números sugerem uma lista de verificação de compra: identidade, permissões, catálogos de ferramentas, aplicação de políticas, observabilidade, linhagem de dados, revisão humana e reversão.

Quais fluxos de trabalho de agentes sobrevivem ao piloto?

A superfície inicial mais clara — o caso de uso primário mais comum da LangChain, com 26,5%, e uma das três principais áreas da Salesforce. Filas, políticas, contexto da conta e regras de escalonamento dão ao agente um trabalho delimitado.

A Salesforce relata que os agentes redigem e-mails, criam tarefas, enviam solicitações de reunião, consultam e resumem registros e criam casos — agentes tocando a camada operacional, não apenas respondendo a perguntas.

O segundo caso de uso da LangChain, com 24,4%. Fontes, alvos de extração e resultados revisáveis tornam este um forte ajuste para dados da web: coletar informações públicas, extrair campos, comparar páginas, enriquecer uma planilha, monitorar alterações.

A superfície de agente mais comumente relatada pela McKinsey, incluindo gerenciamento de service desk e fluxos de trabalho de estilo de pesquisa. Tickets, runbooks, sistemas de identidade e expectativas de nível de serviço criam um ambiente estruturado.

Uma superfície importante entre as equipes técnicas — as respostas escritas da LangChain dizem que os agentes de codificação dominam os fluxos de trabalho diários, com Claude Code, Cursor, GitHub Copilot, Amazon Q, Windsurf e Antigravity aparecendo frequentemente. Repositórios, testes e portões de revisão são a estrutura.

Uma leitura específica do domínio sobre a primeira onda de agentes. Toque em um fluxo de trabalho para ver por que ele é um candidato inicial natural e onde ainda precisa de um humano.

LangChain, Salesforce, McKinseyA quarta implicação é que a prova de produção supera as afirmações amplas. Se um fornecedor diz “nosso agente automatiza vendas”, um comprador perguntará cada vez mais: Quais registros ele pode ler? Quais registros ele pode escrever? Quais ações exigem aprovação? Como as falhas são detectadas? O que ele faz quando os dados de origem entram em conflito? Posso ver cada chamada de ferramenta? O SDK de Agentes da OpenAI enfatiza orquestração, execução de ferramentas, aprovações e estado. Os dados de observabilidade e avaliação da LangChain mostram que as equipes de produção estão desenvolvendo esses músculos porque precisam.

Para as equipes de operações, o manual prático é começar com um fluxo de trabalho repetível onde o custo de uma etapa perdida é conhecido e o valor da velocidade é visível. Bons candidatos têm saídas estruturadas, dados de origem claros, etapas intermediárias revisáveis e uma transferência humana natural. O trabalho com dados da web é um bom exemplo: um agente pode coletar informações públicas, extrair campos, comparar páginas, enriquecer uma planilha, monitorar alterações ou preparar uma atualização de CRM, enquanto uma pessoa aprova a ação final quando o risco é alto. O objetivo não é tornar o agente onipotente. O objetivo é tornar a fatia delegada confiável.

Para os fundadores, a mesma lógica argumenta contra um posicionamento horizontal vago. Um agente mais restrito com melhor acesso a dados, melhores permissões e melhor avaliação pode ser mais valioso do que um agente mais amplo que afirma fazer tudo. Os compradores em 2026 estão aprendendo a diferença entre um modelo que pode raciocinar sobre uma tarefa e um produto que pode executar um fluxo de trabalho dentro de sua empresa. Este último precisa de integrações, políticas, memória, registro, controles de administração, preços que correspondam ao uso e um caminho claro do piloto à escala.

A implicação final é que as oportunidades práticas de agentes podem ser menos glamorosas do que a frase “IA autônoma” sugere. Para muitas empresas, os primeiros agentes valiosos não gerenciarão a empresa. Eles coletarão dados, triarão tickets, enriquecerão contas, resumirão registros, redigirão respostas, encaminharão problemas, monitorarão alterações, prepararão pesquisas, atualizarão campos estruturados e pedirão aprovação antes de ações de alto risco. Para equipes de operações, equipes de comércio eletrônico, equipes de vendas e equipes de dados da web, isso ainda é um grande negócio. Transforma a adoção de agentes de uma história vaga sobre o futuro do trabalho em uma fila de fluxos de trabalho mensuráveis.

Lendo os Dados de Adoção de Agentes Honestamente

Ao comparar as estatísticas de agentes de IA em 2026, leia a métrica antes da porcentagem.

Adoção em pesquisa ≠ participação de mercado

79% / 62% / 51% vêm de populações diferentes

Os 79% de adoção da PwC, os 62% de experimentação ou escalonamento da McKinsey e os 51% de implantação da PagerDuty vêm de pesquisas, mas perguntam a populações diferentes e usam linguagem de maturidade diferente.

PwC, McKinsey, PagerDutyProdução ≠ escala

52%–57,3% em produção, 2% em escala

Os 52% do Google Cloud e os 57,3% da LangChain sugerem um forte impulso de produção entre amostras ativas em IA ou com muitos construtores. Os 2% em escala da Capgemini nos lembram que a maturidade em toda a empresa é muito mais rara.

Google Cloud, LangChain, CapgeminiIncorporação ≠ uso

40% dos aplicativos ≠ 40% delegam trabalho

A previsão de 40% de aplicativos empresariais da Gartner nos diz que os agentes aparecerão dentro do software. Não nos diz com que frequência os usuários delegarão trabalho a eles, ou se os resultados serão mensuráveis.

GartnerGastos ≠ transformação

$1,3T previsto, mas não prova de trabalho feito

A previsão de US$ 1,3T da IDC para 2029, a estimativa de US$ 37B da Menlo para gastos com IA generativa empresarial em 2025 e o índice baseado em gastos da Ramp explicam o impulso do mercado. Eles não provam que um agente está concluindo o trabalho com segurança em um processo específico.

IDC, Menlo, RampO uso geral de IA não é adoção de agentes, mas não é irrelevante. Gallup, Asana, Microsoft e Stanford HAI mostram que funcionários, líderes e consumidores estão se tornando mais confortáveis com a IA. Esse conforto reduz a barreira de treinamento para agentes. Não elimina a necessidade de integração, permissões e medição.

Um teste simples ajuda: pergunte o que a estatística permitiria que você reivindicasse com segurança em um deck de vendas. Se a fonte diz que os funcionários usam IA no trabalho, você pode reivindicar prontidão da força de trabalho, não implantação de agentes. Se a fonte diz que os executivos planejam aumentar os orçamentos por causa da IA agêntica, você pode reivindicar apetite orçamentário, não ROI realizado. Se a fonte diz que os agentes estão em produção entre organizações ativas em IA, você pode reivindicar impulso de produção em uma amostra já engajada, não penetração universal. Se a fonte fornece uma análise de maturidade em estágios, você pode discutir a lacuna entre pilotos e escala.

Conclusão

A adoção de agentes de IA em 2026 é melhor descrita como produção inicial com escala desigual. Os números de ponta são reais o suficiente para importar: 62% pelo menos experimentando na McKinsey, 52% implantando em produção na amostra ativa em IA generativa do Google Cloud, 57,3% em produção na pesquisa de construtores da LangChain, 79% adotados na pesquisa executiva da PwC, e 51% implantados na pesquisa executiva da PagerDuty. Mas as ressalvas são igualmente reais: 2% em escala na Capgemini, mais de 40% de risco de cancelamento na Gartner, e questões claras de governança da OWASP, NIST, KPMG, e LangChain.

A leitura útil não é que os agentes são hype ou inevitáveis. É que os agentes estão se tornando uma camada de software empresarial antes que a maioria das organizações tenha redesenhado completamente o trabalho em torno deles. Os vencedores não serão as equipes com as reivindicações de autonomia mais ousadas. Serão as equipes que escolherem fluxos de trabalho delimitados, conectarem os dados certos, restringirem as permissões, rastrearem as ações, avaliarem os resultados e tornarem as transferências humanas óbvias.

Essa é uma história mais prática do que o debate usual sobre autonomia. Os agentes de IA já estão entrando em atendimento ao cliente, vendas, pesquisa, codificação, TI e operações, mas a adoção duradoura depende da camada menos glamorosa por baixo: qualidade dos dados, design do fluxo de trabalho, controles e medição. Para o planejamento de 2026, a pergunta certa não é mais se as empresas tentarão agentes. Elas já estão tentando. A melhor pergunta é quais fluxos de trabalho de agentes podem ser confiáveis o suficiente para continuar funcionando após o orçamento piloto, o anúncio de lançamento e a primeira onda de curiosidade terem passado.

Perguntas Frequentes

Qual porcentagem das empresas está usando agentes de IA em 2026?

Depende da palavra de maturidade. A McKinsey relata que 62% dos entrevistados estão pelo menos experimentando agentes de IA, a PwC diz que 79% relatam que os agentes já estão sendo adotados, e a PagerDuty diz que 51% já implantaram agentes. Estes vêm de diferentes pesquisas e populações, então medem o interesse e a adoção auto-declarada, em vez de um único número de participação de mercado.

Quantas organizações têm agentes de IA em produção?

O Google Cloud diz que 52% dos executivos de organizações que já usam IA generativa relatam implantação de agentes de IA em produção, e a pesquisa da LangChain, focada em construtores, mostra que 57,3% têm agentes em produção. Ambos são benchmarks de produção dentro de amostras ativas em IA ou orientadas para a tecnologia, não uma penetração universal em todas as empresas.

Qual a porcentagem de empresas que escalaram agentes de IA em toda a empresa?

Muito poucas. A Capgemini encontra apenas 2% das organizações que implantaram agentes de IA em escala, com 12% em escala parcial, 23% tendo lançado pilotos e 61% ainda explorando a implantação. A McKinsey acrescenta que nenhuma função de negócios individual tem mais de 10% dos entrevistados relatando uso de agentes em escala.

Onde os agentes de IA estão sendo usados primeiro?

Em fluxos de trabalho delimitados e ricos em informações. A LangChain diz que o atendimento ao cliente é o caso de uso primário mais comum, com 26,5%, seguido por pesquisa e análise de dados com 24,4% e automação de fluxo de trabalho interno com 18%. A Salesforce aponta para atendimento ao cliente, automação interna/de negócios e vendas, enquanto a McKinsey destaca TI e gerenciamento de conhecimento.

Por que os números de adoção de agentes de IA diferem tanto entre os relatórios?

Porque medem diferentes camadas e populações. Uma pesquisa executiva ampla captura interesse, pilotos ou linguagem de adoção; uma pesquisa de construtores como a da LangChain captura sistemas de produção reais entre equipes próximas às ferramentas (63% em tecnologia, 49% em organizações com menos de 100 pessoas). Ler a métrica e a amostra antes da porcentagem resolve a maior parte da aparente contradição.

Quantos projetos de agentes de IA devem falhar?

A Gartner prevê que mais de 40% dos projetos de IA agêntica serão cancelados até o final de 2027, citando custos crescentes, valor comercial incerto e controles de risco inadequados. A Gartner também alerta que muitos fornecedores estão "lavando" automação ou chatbots mais antigos sem capacidade agêntica substancial.

Quanto os gastos com IA agêntica atingirão?

A IDC prevê que os gastos com IA impulsionados por aplicativos habilitados para IA agêntica e gerenciamento de frotas agênticas atingirão US$ 1,3 trilhão em 2029, crescendo a 31,9% ano a ano a partir de 2025. Isso mede o impulso do mercado e o apetite orçamentário, não a prova de que os agentes estão concluindo o trabalho de forma confiável em qualquer processo.

O uso geral de IA no trabalho é o mesmo que a adoção de agentes de IA?

Não. A Gallup descobre que 50% dos funcionários dos EUA usam IA no trabalho pelo menos algumas vezes por ano, e a Stanford HAI diz que a IA generativa atingiu 53% de adoção populacional em três anos, mas esses são números amplos de uso de IA. A adoção de agentes exige especificamente um sistema com um objetivo, acesso a ferramentas, planejamento e limites atuando dentro de fluxos de trabalho reais.

Fontes e Leitura Adicional

Pesquisas de adoção e implantação empresarial

Previsões, gastos e contexto de mercado

Definições, governança e força de trabalho