KI-Rechenzentrumsstatistiken

Zuletzt aktualisiert am 6. Juli 2026

Die KI-Nachfrage ist nicht mehr nur eine Frage der Modellqualität. Sie ist jetzt in Stromprognosen, Megawatt-Leasing, Hyperscaler-Investitionsausgaben, GPU-Umsätzen, KI-Server-Lieferungen, Kühldesigns, Strombeschaffung und Netzwarteschlangen sichtbar. Das Schwierigste daran ist, dass diese Zahlen nicht dasselbe messen. Eine TWh-Prognose ist keine Online-KI-Kapazität. Ein geplanter Gigawatt-Campus ist keine versorgte Leistung. Eine GPU-Bestellung ist kein bereitgestellter Cluster. Eine Cloud-Umsatzzahl ist keine Rechenzentrumskapazitätszahl.

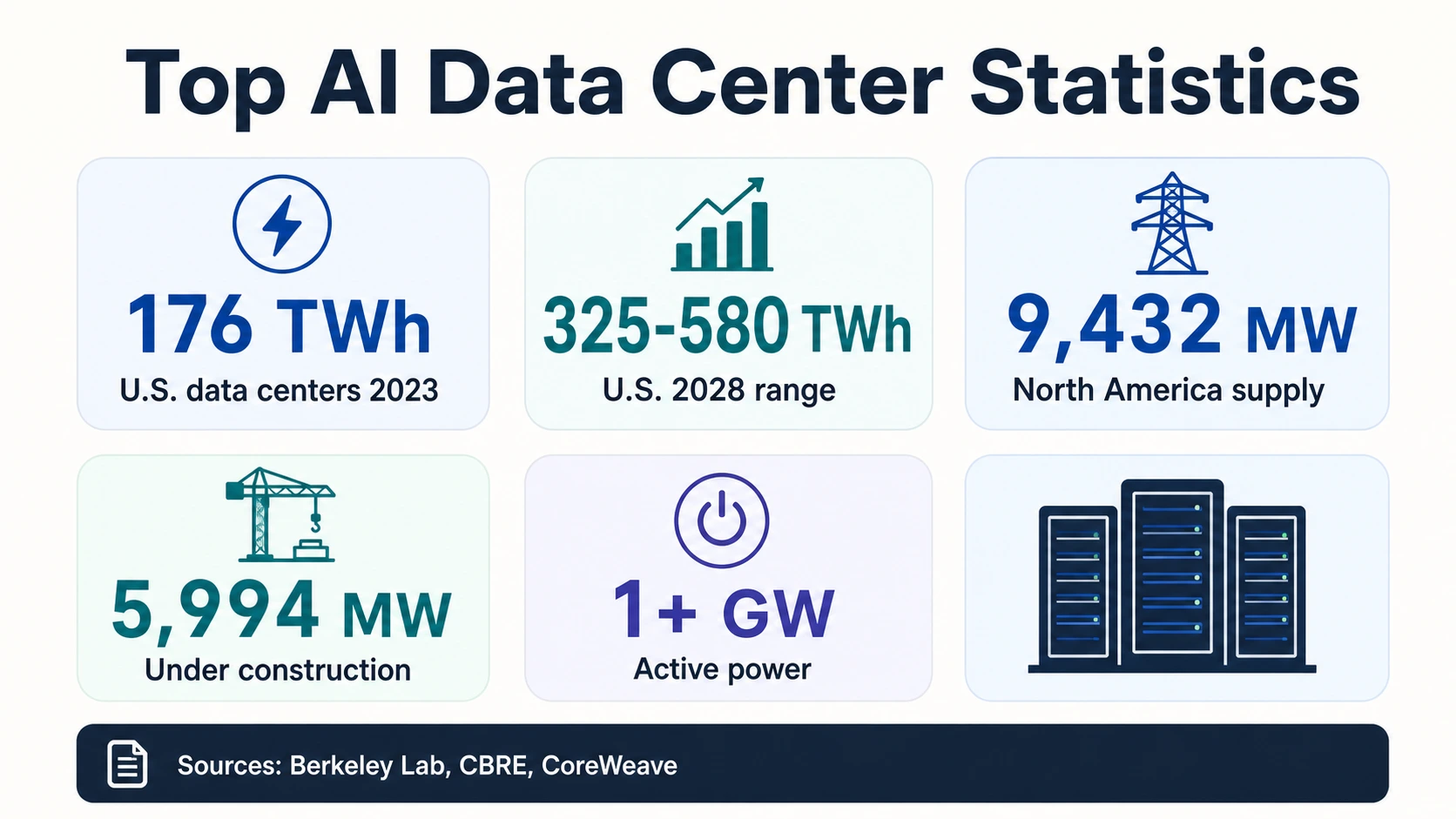

Die klarste Lesart für 2026 ist ein Stapel verwandter Statistiken. Die IEA schätzt, dass globale Rechenzentren im Jahr 2024 etwa 415 TWh verbrauchten und bis 2030 etwa 945 TWh erreichen könnten. Berkeley Lab schätzt, dass US-Rechenzentren im Jahr 2023 176 TWh verbrauchten und bis 2028 325–580 TWh erreichen könnten. CBRE berichtet, dass der Leerstand von Rechenzentren auf dem nordamerikanischen Primärmarkt Ende 2025 auf 1,4 % sank. Gleichzeitig meldete NVIDIA im 1. Quartal des Geschäftsjahres 2027 einen Rechenzentrumsumsatz von 75,2 Milliarden US-Dollar, und CoreWeave meldete im 1. Quartal 2026 mehr als 1 GW aktive Leistung.

Das sind alles Signale der KI-Infrastruktur. Sie sind nicht austauschbar. Zusammen gelesen zeigen sie, warum die Kapazität von KI-Rechenzentren zu einer der praktischen Einschränkungen für den Modellzugriff, die Cloud-Preise, die Inferenzlatenz und die Bereitstellung von Unternehmens-KI geworden ist.

Die wichtigsten Zahlen zu KI-Rechenzentren

Die Top-Zahlen für 2026 verwenden unterschiedliche Nenner – Strom über die Zeit, Leistungskapazität zu einem bestimmten Zeitpunkt, Markt-MW und Hardware-Umsatz – daher ist jede als separates Signal und nicht als eine einzige Zahl zu lesen.

Strombedarf (Energieagenturen & Labore)

Marktangebot, Investitionsausgaben & Hardware (Betreiber, Hyperscaler, Anbieter)

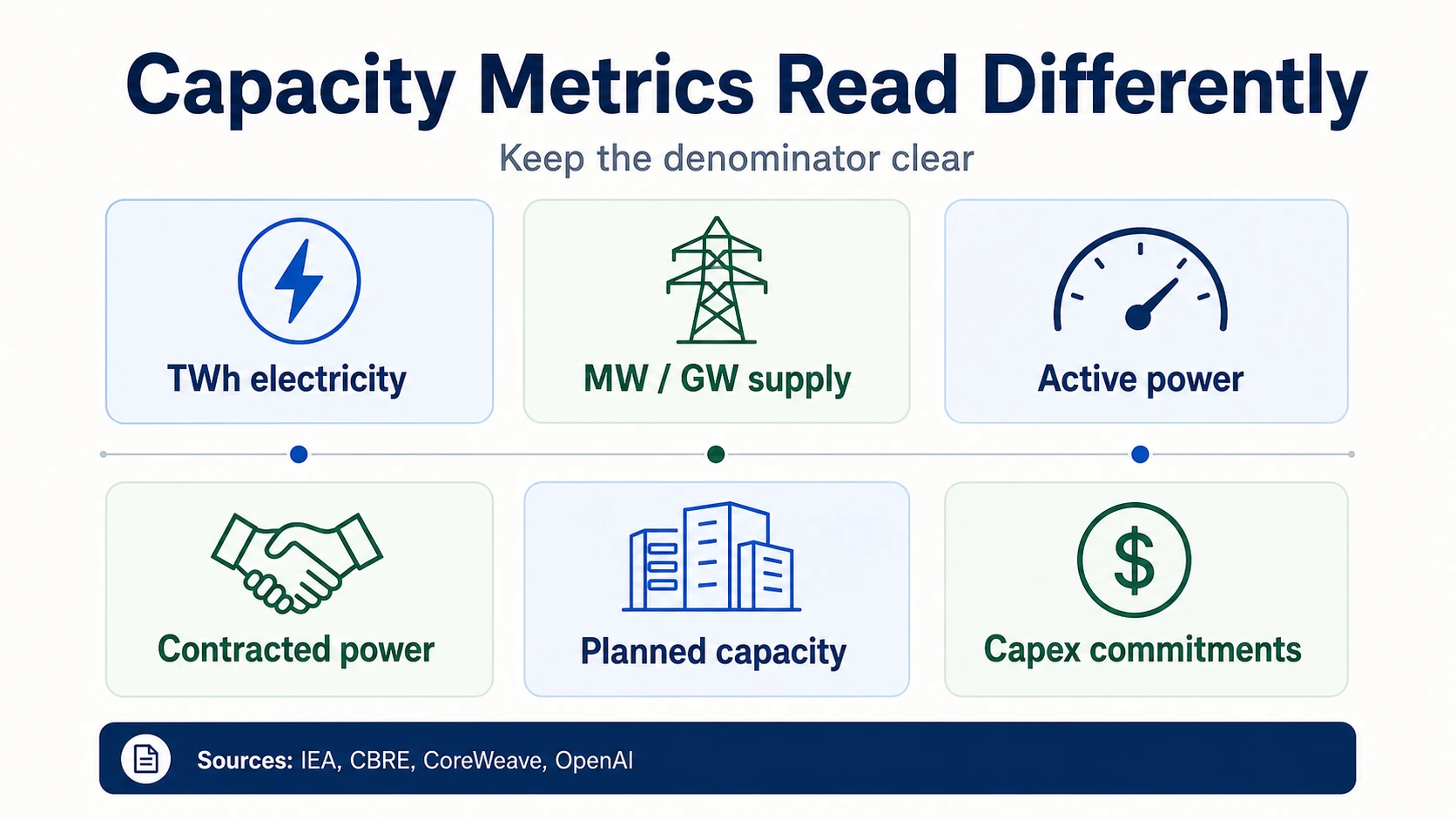

Jede Zahl nach ihrem eigenen Nenner lesen

KI-Rechenzentrumsstatistiken beantworten unterschiedliche Fragen. Tippen Sie auf eine Metrikfamilie, um zu sehen, was sie misst – und was sie nicht beweist.

IEA · CBRE · NVIDIA · CoreWeaveWarum die Einheiten wichtig sind: TWh, GW und Investitionsausgaben

Statistiken zur KI-Infrastruktur sehen oft so aus, als würden sie auf dieselbe Einschränkung hinweisen. Das tun sie nicht. TWh misst den über die Zeit verbrauchten Strom. MW und GW messen die Leistungskapazität zu einem bestimmten Zeitpunkt. Angebot kann die gebaute Rechenzentrumskapazität in einem Markt bedeuten, während im Bau befindlich zukünftige Kapazität bedeutet, die möglicherweise bereits vorvermietet ist. Aktive Leistung bedeutet Leistung, die aktuelle Operationen unterstützt, während vertraglich vereinbarte Leistung sich auf zukünftige Leistungszusagen beziehen kann. Investitionsausgaben sind Geld, das für Vermögenswerte gebunden oder ausgegeben wird, aber Investitionsausgaben zeigen nicht, wann ein Rechenzentrum in Betrieb genommen wird.

Diese Unterscheidung ist wichtig, da der KI-Ausbau schneller erfolgt, als viele öffentliche Dashboards sauber messen können. Die IEA-Zahlen von 415 TWh und 945 TWh beschreiben den globalen Rechenzentrums-Strombedarf, nicht nur den KI-Strombedarf. Die Berkeley Lab-Zahlen von 176 TWh und 325–580 TWh beschreiben US-Rechenzentren, nicht nur GPU-Cluster. Die CBRE-Zahl von 9.432 MW beschreibt die nordamerikanischen Primärmärkte für Rechenzentren, nicht die gesamte globale KI-Kapazität.

Live-Betriebsfläche

CoreWeave 1+ GW aktive Leistung

Beweist eine betriebliche Präsenz auf Anbieterebene – Leistung, die aktuelle Operationen unterstützt.

CoreWeaveZukünftige Verpflichtung

CoreWeave 3,1 GW vertraglich vereinbarte Leistung

Beweist zukünftige Lieferzusagen, nicht Leistung, die heute online ist und Kunden bedient.

CoreWeaveAngezeigte Absicht

Stargate fast 7 GW geplant

Beweist angezeigte Infrastrukturabsicht. Diese drei Zahlen sollten niemals zu einer einzigen verfügbaren Kapazitätszahl zusammengeführt werden.

OpenAIDie gleiche Regel gilt für GPUs. NVIDIAs Rechenzentrumsumsatz von 75,2 Milliarden US-Dollar im 1. Quartal des Geschäftsjahres 2027 beweist eine außergewöhnliche Nachfrage nach Beschleunigern, Netzwerken und Rechenzentrumsplattformen. Es beweist nicht, wie viele GPUs eingesetzt werden, wo sie installiert sind, welche Kunden darauf zugreifen können oder wie viel Strom für die Racks verfügbar ist.

Strombedarf und Netzbelastung

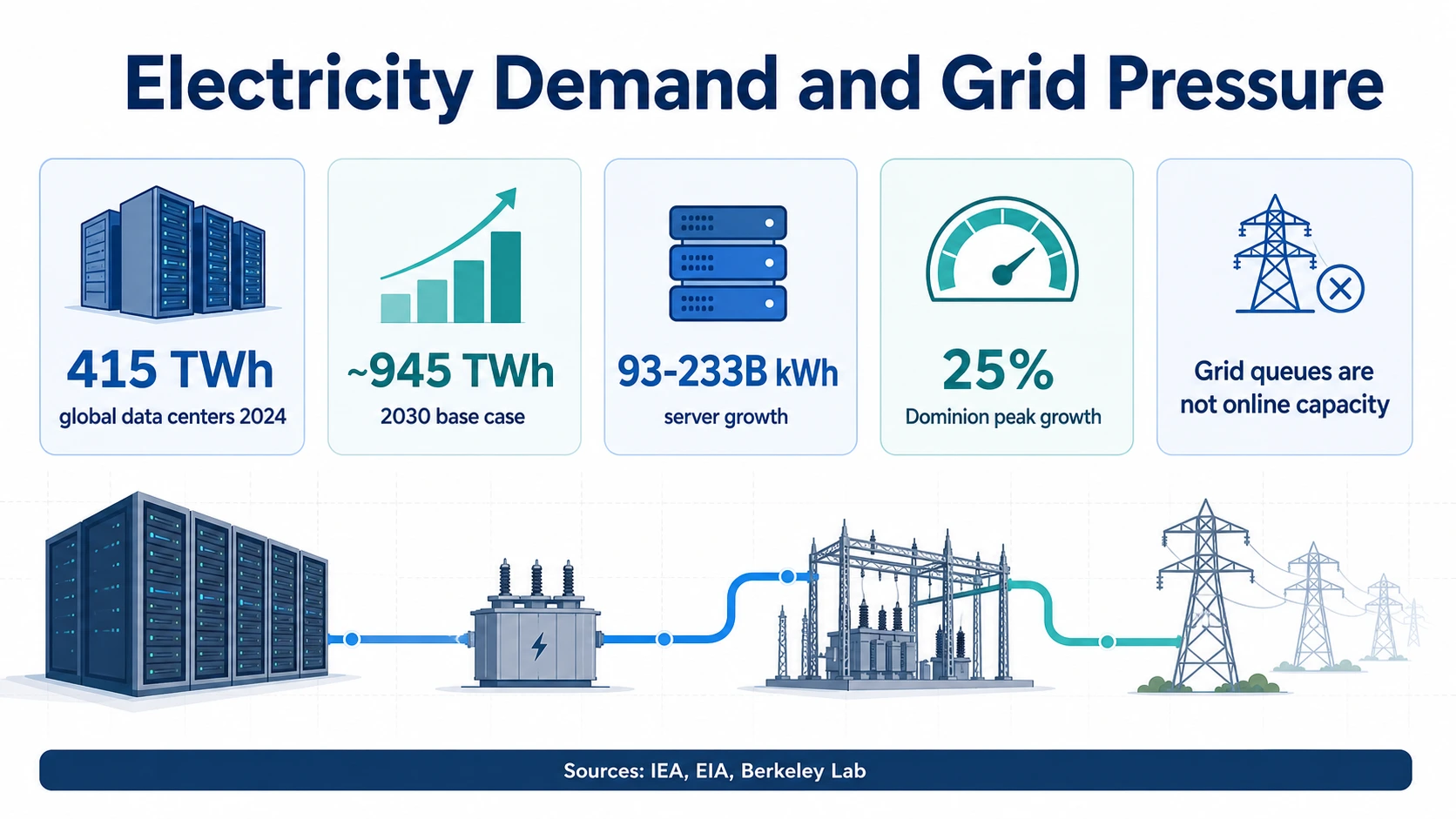

Strom ist der sichtbarste Nenner, da KI-Workloads zu Serverleistung, Kühlleistung, Umspannwerksbedarf, Übertragungsbedarf und Beschaffungsrisiko führen. Die globale Basislinie stammt von der IEA: etwa 415 TWh Rechenzentrums-Stromverbrauch im Jahr 2024 und etwa 945 TWh im Jahr 2030 im Basisszenario. Derselbe IEA-Bericht verbindet das schnelle Wachstum mit KI-optimierten beschleunigten Servern, deren Wachstum im Basisszenario auf etwa 30 % pro Jahr prognostiziert wird.

Die Vereinigten Staaten haben eine schärfere kurzfristige Kurve. Berkeley Lab schätzt, dass US-Rechenzentren im Jahr 2023 176 TWh verbrauchten, gegenüber 58 TWh im Jahr 2014, und bis 2028 325–580 TWh verbrauchen könnten. Anteilsmäßig bedeutet dies, dass US-Rechenzentren von 4,4 % des US-Stromverbrauchs im Jahr 2023 bis zum Ende des Jahrzehnts einen viel größeren Anteil erreichen könnten, abhängig von den Wachstums- und Effizienzannahmen im LBNL-Bericht.

US-Rechenzentrums-Stromverbrauch (TWh, Berkeley Lab)

Der Punkt für 2028 stellt den Mittelwert des Bereichs von 325–580 TWh dar; der Bereich selbst hängt von Wachstums- und Effizienzannahmen ab. Quelle: Berkeley Lab / LBNL.

US-Rechenzentrums-Stromverbrauch – Verlauf in einem Prognoseband

Die durchgezogene Linie ist gemessen (58 TWh im Jahr 2014, 176 TWh im Jahr 2023). Der schattierte Keil für 2028 ist der gesamte Prognosebereich von 325–580 TWh, kein einzelner Punkt – der Fächer ist die Unsicherheit, die durch Wachstums- und Effizienzannahmen bedingt ist.

Berkeley Lab / LBNLDie Modellierung der EIA für 2026 bietet eine engere Sichtweise. EIA AEO2026 konzentriert sich auf den Stromverbrauch von Servern im kommerziellen Sektor und prognostiziert einen Anstieg von 93–233 Milliarden kWh von 2024 bis 2030. Dieser engere Nenner ist nützlich, da er Server isoliert, sollte aber nicht als vollständige Schätzung des Rechenzentrums-Stromverbrauchs verwendet werden. Server befinden sich in Einrichtungen, die auch Kühlung, Stromverteilung, Backup-Systeme und Netzwerkausrüstung benötigen.

Die regionalen Zahlen sind für Betreiber noch aufschlussreicher. Die Analyse der EIA für Dominion Energy Virginia-Carolinas besagt, dass der Strombedarf in dieser Zone im Jahr 2024 um 6 % gestiegen ist und die sommerliche Spitzenlast von 2024 bis 2030 voraussichtlich um 25 % steigen wird. Nord-Virginia bleibt eine der dichtesten Rechenzentrumsregionen der Welt, daher ist dies eine nützliche Warnung für den Strommarkt: Das Wachstum von Rechenzentren ist oft lokal und netzspezifisch, auch wenn die KI-Nachfrage global ist.

Die politische Implikation ist nicht einfach „mehr Rechenzentren bauen“. Es ist die Stromversorgung. Die Clean-Energy-Seite des DOE besagt, dass Rechenzentren im Jahr 2023 etwa 4 % des US-Stromverbrauchs ausmachten und bis 2030 bis zu 9 % erreichen könnten, unter Berufung auf EPRI-ähnliche Analysen des US-Energieministeriums. Die Lastprognosematerialien von PJM für 2026 zeigen, warum regionale Netzbetreiber große Lasten genauer prüfen. Ein Rechenzentrum kann über Grundstücke, Kapital und Server verfügen, während es immer noch auf Umspannwerke, Übertragung, Genehmigungen und feste Stromversorgung wartet.

Investitionsausgaben, Hyperscaler und geplante KI-Infrastruktur

Die Investitionswelle der Hyperscaler ist eines der stärksten Anzeichen dafür, dass die KI-Infrastruktur zu einer Priorität in der Bilanz geworden ist. Es ist auch einer der Bereiche, die am leichtesten missverstanden werden können. Die Investitionsausgaben eines Unternehmens können Grundstücke, Gebäude, GPUs, CPUs, Netzwerke, elektrische Ausrüstung für Rechenzentren, Leasingverträge und Nicht-KI-Cloud-Infrastruktur umfassen. Der richtige Vergleich ist die Richtung des Umfangs, nicht der genaue KI-Marktanteil.

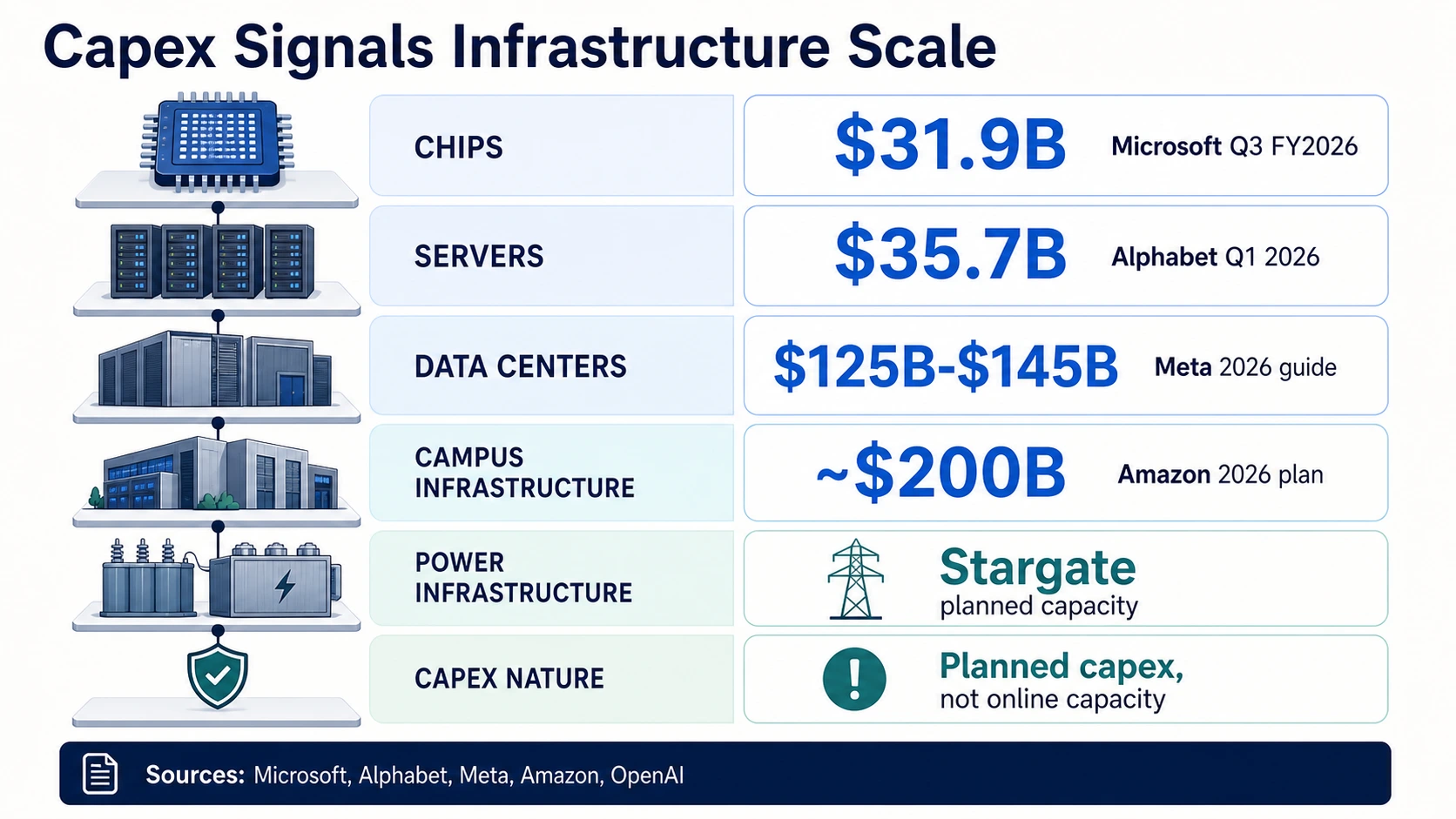

Die Ergebnisse von Microsoft für das 3. Quartal des Geschäftsjahres 2026 geben eine nützliche Aufteilung. Microsoft meldete Investitionsausgaben von 31,9 Milliarden US-Dollar, einschließlich Finanzierungsleasingverträgen, und das Management gab an, dass etwa zwei Drittel auf kurzlebige Vermögenswerte wie GPUs und CPUs entfielen. Diese Aufteilung ist wichtig, da sie schnell abschreibbare Rechenleistung von längerlebigen Rechenzentrums- und Netzwerkressourcen trennt. Sie zeigt auch, warum Investitionsausgaben nicht sofort zu neuem Angebot führen: Rechenressourcen können vor der vollständigen Verfügbarkeit des Campus, der Stromversorgung und des Netzwerk-Stacks überall dort eintreffen, wo Kunden sie benötigen.

Alphabet bietet eine ähnliche Aufteilung. Alphabet meldete Investitionsausgaben von 35,7 Milliarden US-Dollar im 1. Quartal 2026, hauptsächlich für technische Infrastruktur für KI. Das Unternehmen gab an, dass etwa 60 % auf Server und etwa 40 % auf Rechenzentren und Netzwerke entfielen. Dies ist nützlich, da es zeigt, dass KI-Infrastruktur sowohl ein Chip-/Serverproblem als auch ein Immobilien-/Strom-/Netzwerkproblem ist.

Metas Prognose zeigt den Umfang der KI-Infrastruktur für soziale Plattformen. Meta erhöhte die Investitionsausgabenprognose für 2026 auf 125 bis 145 Milliarden US-Dollar, einschließlich Tilgungszahlungen für Finanzierungsleasingverträge. Die Formulierung „Finanzierungsleasing“ ist wichtig: Eine Zahl, die Tilgungszahlungen für Leasingverträge enthält, ist nicht direkt vergleichbar mit einer engeren, nur den Kauf betreffenden Investitionsausgabenzahl eines anderen Unternehmens.

Amazons Investitionsausgaben sind noch größer. Im Amazon Jahresbericht 2025 gibt das Unternehmen an, dass es im Jahr 2026 Investitionsausgaben von etwa 200 Milliarden US-Dollar erwartet, hauptsächlich für AWS, und dass ein erheblicher Teil an Kundenverpflichtungen gebunden ist. Diese Formulierung verbindet Investitionsausgaben mit der Nachfrage, aber geplante Investitionsausgaben für 2026 sind immer noch geplante Investitionsausgaben. Es sind keine bereits getätigten Investitionsausgaben, und es ist kein direktes Maß für die Online-KI-Rechenzentrumskapazität.

Oracle und OpenAI zeigen eine weitere Ebene: vertraglich vereinbarte KI-Infrastruktur und geplante Campusse. Oracles FY2026-Ergebnisse betonen das Wachstum der Cloud-Infrastruktur und die verbleibenden Leistungsverpflichtungen, die an die KI-Nachfrage gebunden sind. OpenAIs Stargate-Ankündigung beschrieb bis zu 500 Milliarden US-Dollar über vier Jahre für die US-KI-Infrastruktur, während ein OpenAI- und Oracle-Update fast 7 GW geplanter Kapazität und mehr als 400 Milliarden US-Dollar über drei Jahre beschrieb. Dies sind wichtige Verpflichtungssignale. Sie sind keine Garantie dafür, dass fast 7 GW heute live sind.

GPU-, KI-Server-, Speicher- und Rack-Angebot

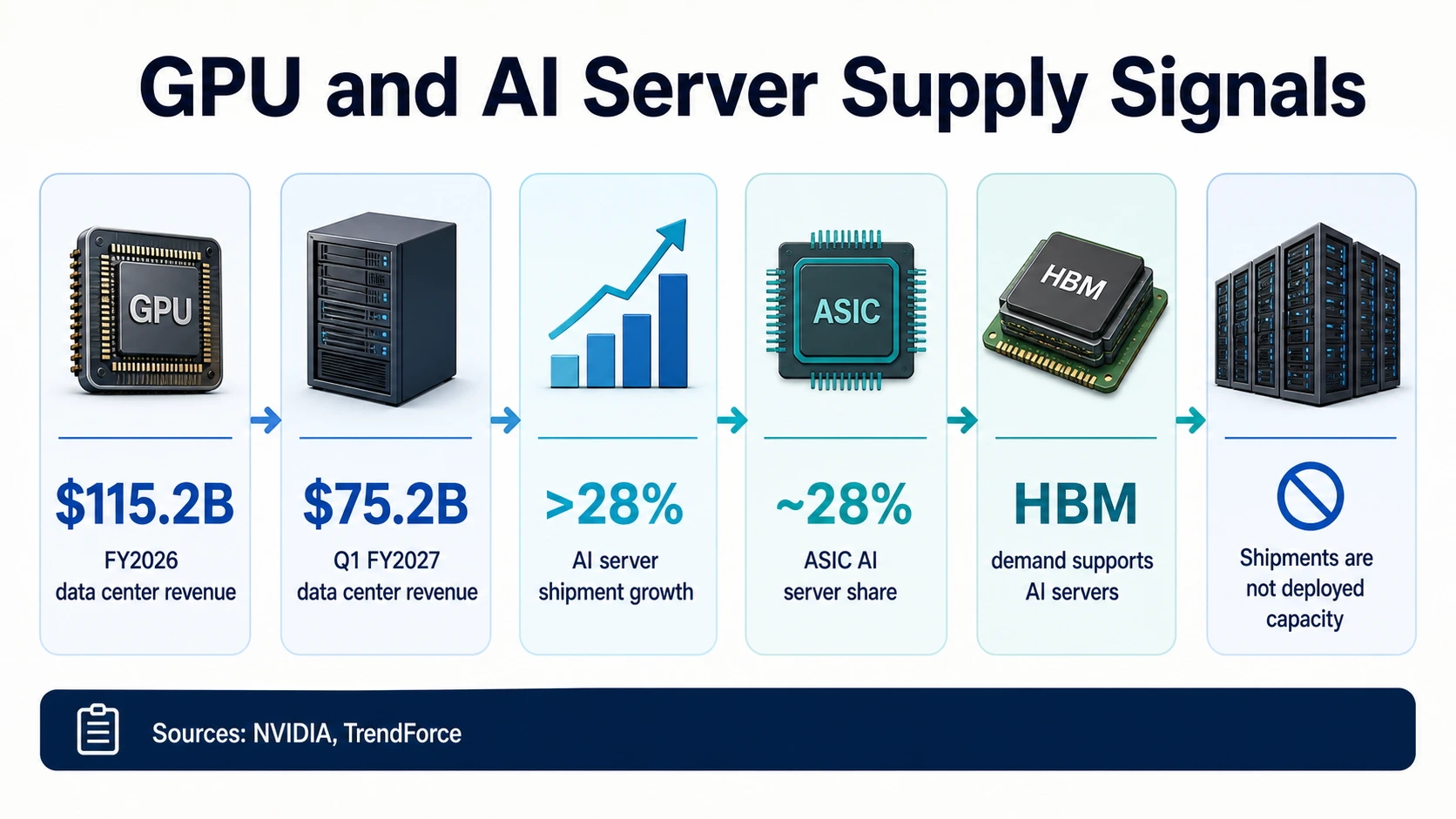

Die Rechenleistung ist nach der Stromversorgung der zweite wichtige Nenner. NVIDIAs Rechenzentrumssegment ist das sauberste öffentliche Signal für die Hardware-Nachfrage. NVIDIA meldete im Geschäftsjahr 2026 einen Rechenzentrumsumsatz von 115,2 Milliarden US-Dollar, ein Plus von 142 % gegenüber dem Vorjahr. Im 1. Quartal des Geschäftsjahres 2027 meldete NVIDIA einen Rechenzentrumsumsatz von 75,2 Milliarden US-Dollar, ein Plus von 92 % gegenüber dem Vorjahr.

Diese Zahlen erklären, warum Gespräche über KI-Rechenzentren so oft mit GPUs beginnen. Sie sollten dort nicht enden. NVIDIAs Rechenzentrumsumsatz umfasst Beschleuniger, Systeme, Netzwerke und Plattformkomponenten. Er gibt keine saubere öffentliche Zählung der in jedem KI-Rechenzentrum eingesetzten GPUs an, noch zeigt er, wie viel Rackplatz oder Strom dort verfügbar ist, wo diese GPUs benötigt werden.

Prognosen für KI-Server-Lieferungen helfen, das Bild der Lieferkette zu vervollständigen. TrendForce erwartet ein Wachstum der globalen KI-Server-Lieferungen um mehr als 28 % gegenüber dem Vorjahr im Jahr 2026, während ASIC-basierte KI-Server fast 28 % der KI-Server-Lieferungen ausmachen werden. Dies deutet auf eine breitere KI-Hardware-Mischung hin, nicht nur auf GPU-Systeme. Es deutet auch auf ein Inferenzwachstum hin: Wenn Inferenz einen größeren Anteil der Workloads ausmacht, können spezialisiertere Beschleuniger und ASIC-basierte Systeme wirtschaftlich wichtig werden.

Speicher und Packaging sind eine weitere Engpassschicht. Die HBM-Berichterstattung von TrendForce zeigt eine hohe Bandbreitenspeicher-Nachfrage, die mit dem Wachstum von KI-Servern verbunden ist. HBM ist keine Metrik für die Rechenzentrumskapazität, aber es ist eine Einschränkung des Compute-Angebots. Ein Cloud-Anbieter kann mehr KI-Kapazität wünschen und dennoch mit Einschränkungen bei der Beschleunigerversorgung, dem Speicher-Packaging, fortschrittlichen Netzwerken oder der Stromversorgung konfrontiert sein.

Die Rack-Dichte macht die Hardware-Geschichte physisch. Höher dichte KI-Racks belasten jeden Raum und jede Stromkette stärker. Die Global Data Center Survey 2025 des Uptime Institute hebt den Druck auf Strom, Kühlung und Dichte bei den Betreibern hervor. Deshalb sehen KI-Rechenzentren zunehmend weniger wie gewöhnliche Serverräume von Unternehmen aus und mehr wie leistungsdichte Industriestandorte mit spezialisierter Kühlung, Transformatoren, Schaltanlagen und Netzwerken.

Die praktische Erkenntnis: GPU-Verfügbarkeit ist notwendig, aber nicht ausreichend. Ein bereitgestellter KI-Cluster benötigt Beschleuniger, Server, Netzwerke, Speicher, Rack-Strom, Kühlung, Software, Orchestrierung und kundenfertige Kapazität. Jede Statistik, die beim Chip-Umsatz oder den Server-Lieferungen aufhört, ist nur eine Schicht des Stacks.

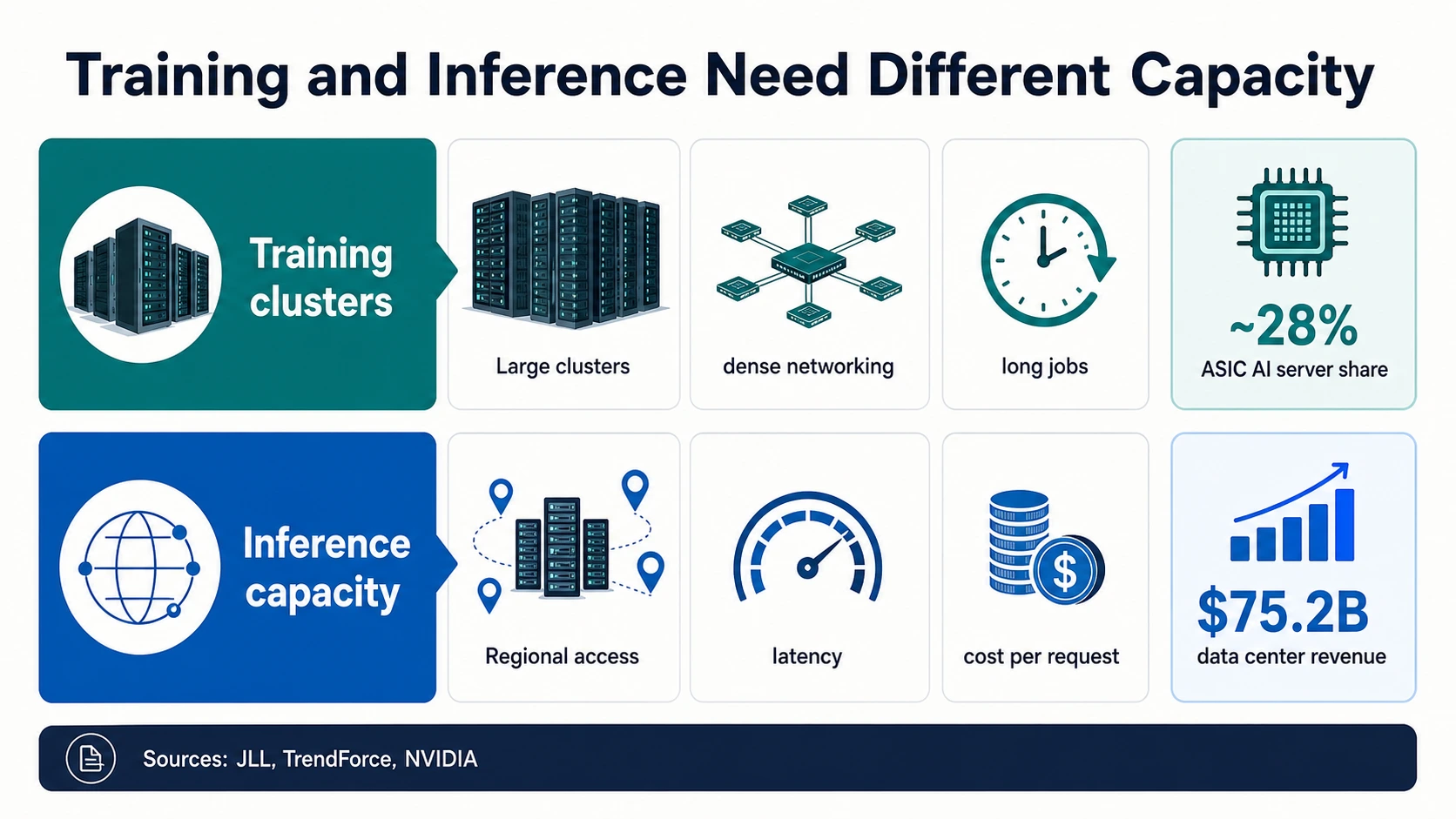

Trainingscluster und Inferenzkapazität sind unterschiedliche Probleme

Die Nachfrage nach KI-Rechenzentren wird oft als eine Welle beschrieben, aber Training und Inferenz belasten die Infrastruktur unterschiedlich. Das Training von Grenzmodellen bevorzugt sehr große, eng vernetzte Beschleunigercluster. Diese Cluster benötigen enorme zusammenhängende Leistung, Hochgeschwindigkeitsnetzwerke, dichte Kühlung und zuverlässigen Zugriff auf denselben Pool von Beschleunigern für lange Jobs. Das ist die Welt, die durch NVIDIAs Wachstum des Rechenzentrumsumsatzes, Microsofts GPU-lastige Investitionsausgaben-Aufteilung und Alphabets serverlastige KI-Infrastrukturausgaben impliziert wird.

Die Inferenz hat eine andere Form. Sobald KI-Produkte in die Suche, Codierung, Kundenbetreuung, Unternehmens-Workflows, E-Commerce, Analysen und agentische Automatisierung übergehen, wird die Infrastrukturfrage zu Kosten, Latenz, regionaler Verfügbarkeit und stetiger Auslastung. Die Inferenz kann immer noch High-End-Beschleuniger verwenden, aber sie schafft auch Nachfrage nach spezialisierten Beschleunigern, ASIC-Systemen, optimierten Netzwerken und Kapazität näher an Benutzern und Anwendungen. Deshalb ist TrendForces Prognose, dass ASIC-basierte KI-Server im Jahr 2026 fast 28 % der KI-Server-Lieferungen ausmachen könnten, es wert, neben dem GPU-Umsatz gelesen zu werden.

Training vs. Inferenz – zwei unterschiedliche Kapazitätsprobleme

Das Training von Grenzmodellen erfordert enorme zusammenhängende Leistung, Hochgeschwindigkeitsnetzwerke, dichte Kühlung und zuverlässigen Zugriff auf denselben Beschleunigerpool für lange Jobs. Standortwahl dort, wo große Stromblöcke, Land und Kühlung gesichert werden können.

Sobald KI-Produkte in die Suche, Codierung, Unterstützung und agentische Workflows gelangen, geht es um Kosten, Latenz, regionale Verfügbarkeit und stetige Auslastung – was die Nachfrage nach spezialisierten Beschleunigern, ASIC-Systemen und Kapazität in der Nähe von Anwendungen antreibt.

Ein großer zukünftiger Campus löst nicht automatisch die geringe Latenz bei der Inferenz in einer eingeschränkten Metropolregion. Tippen Sie auf jede Arbeitslast, um zu sehen, was sie belastet.

JLL · TrendForce · NVIDIADie Unterscheidung wirkt sich auch auf die Geografie aus. Ein Trainingscluster kann dort angesiedelt werden, wo sehr große Stromblöcke, Land und Kühlung gesichert werden können. Die Inferenzkapazität muss möglicherweise näher an Cloud-Regionen, Unternehmenskunden, Verbraucherverkehr oder regulierten Datenstandorten liegen. JLLs globaler Rechenzentrums-Ausblick weist auf eine große Kapazitätserweiterung bis 2030 hin, während CBREs Nordamerika-Bericht einen geringen Leerstand auf dem Primärmarkt zeigt. Beide Signale können wahr sein, da ein Markt zukünftige Ausbauten haben kann, während ihm heute noch das richtige, latenzarme oder strombereite Inventar fehlt.

Für KI-Teams ändert dies den Kapazitätsplan. Modelltrainingskapazität, Batch-Inferenzkapazität, Echtzeit-Inferenzkapazität und regionale Unternehmenskapazität sollten separat geplant werden. Ein großer zukünftiger Campus löst nicht automatisch die geringe Latenz bei der Inferenz in einer eingeschränkten Metropolregion. Die gesamten KI-Investitionsausgaben eines Cloud-Anbieters garantieren nicht die genaue GPU-Klasse, Speicherkonfiguration, Region und Verfügbarkeitsfenster, die ein Produktteam benötigt.

Cloud-, Neocloud- und Colocation-Kapazität

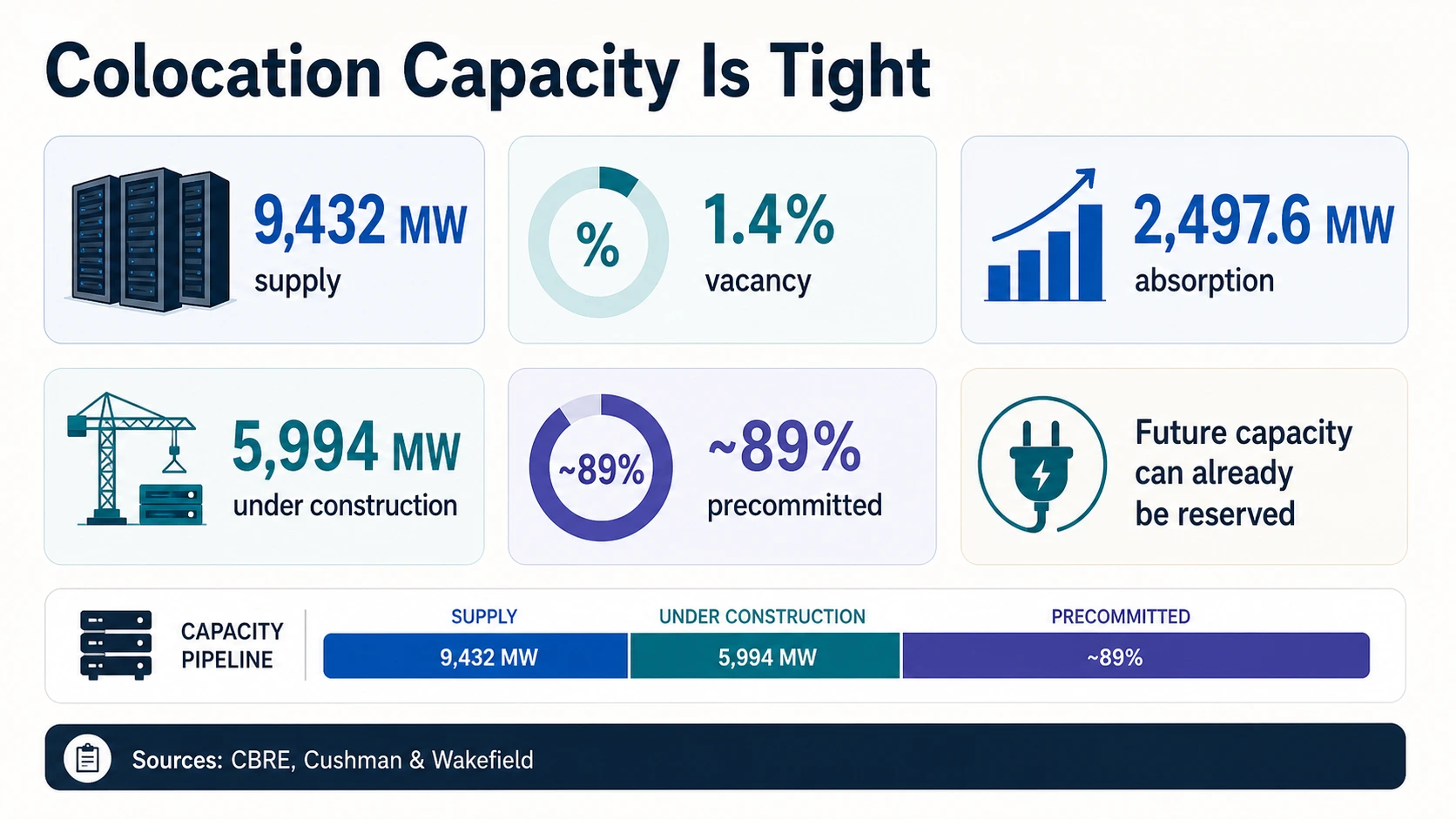

Cloud-Käufer erleben Einschränkungen der KI-Infrastruktur durch Verfügbarkeit, Preis, Latenz und reservierte Kapazität. Der physische Markt unter dieser Erfahrung ist eng. CBREs H2 2025-Bericht besagt, dass das Angebot auf dem nordamerikanischen Primärmarkt 9.432 MW erreichte, der Leerstand auf 1,4 % sank, die Nettoabsorption 2.497,6 MW erreichte und 5.994,4 MW im Bau waren, so CBRE. Geringer Leerstand und eine große Baupipeline können nebeneinander bestehen, da die im Bau befindliche Kapazität möglicherweise bereits vor der Fertigstellung zugesagt ist.

JLL und Cushman zeigen den globalen und amerikanischen Ausbau. JLL prognostiziert, dass die globale Rechenzentrumskapazität bis 2030 200 GW erreichen könnte, wobei 97 GW von 2025 bis 2030 hinzukommen. Cushman & Wakefield schätzt, dass Amerika im 2. Halbjahr 2025 43,4 GW Betriebskapazität und 25,3 GW im Bau hatte, wobei fast 89 % vorab zugesagt waren. Diese Zahlen stützen die gleiche Richtung: Das Angebot wächst schnell, doch die verfügbare Kapazität kann weiterhin knapp bleiben.

Neoclouds machen den Kapazitäts-Stack sichtbarer, da einige öffentliche Anbieter Leistung und Rückstand offenlegen. CoreWeaves Einreichung von 2025 meldete 43 Rechenzentren, über 850 MW aktive Leistung und 3,1 GW vertraglich vereinbarte Leistung. CoreWeaves Q1 2026-Veröffentlichung besagte, dass die aktive Leistung 1 GW überstieg, der Umsatzrückstand 99,4 Milliarden US-Dollar erreichte und die Umsatzprognose für 2026 11,2 bis 11,4 Milliarden US-Dollar betrug. Dies ist ein nützliches öffentliches Beispiel für den Unterschied zwischen Live-Infrastruktur und zukünftigen Verpflichtungen.

Cloud-Umsatzwachstum ist ein Nachfragesignal, keine Kapazitätsmetrik. Synergy Research beschreibt ein starkes Wachstum der Cloud-Infrastruktur, da KI die Nachfrage antreibt, und Synergys Neocloud-Berichterstattung diskutiert ein schnelles KI-gesteuertes Neocloud-Wachstum. Diese Links helfen, die Käufernachfrage zu erklären, aber ein Umsatzdiagramm kann nicht beantworten, wie viele MW online sind, wie viel Rack-Kapazität frei ist oder ob in einer bestimmten Region GPUs verfügbar sind.

Die Lektion für Betreiber ist, Beschaffungsfragen konkret zu halten. Fragen Sie, ob die Kapazität aktiv oder vertraglich vereinbart ist. Fragen Sie, ob der Anbieter Strom, Colocation-Fläche, Netzwerke und Kühlung kontrolliert. Fragen Sie, ob die Kapazität für Training oder Inferenz optimiert ist. Fragen Sie, ob die Arbeitslast eine Hyperscale-Region, eine spezielle KI-Cloud oder eine Colocation-Bereitstellung in der Nähe der Benutzer benötigt.

Warum riesige Baupipelines immer noch kapazitätsbeschränkt wirken

Der größte scheinbare Widerspruch in den Rechenzentrumsstatistiken für 2026 ist, dass die Pipeline enorm aussieht, während Käufer immer noch auf Knappheit stoßen. CBRE berichtet Ende 2025 fast 6 GW im Bau auf nordamerikanischen Primärmärkten. Cushman & Wakefield berichtet 25,3 GW im Bau in ganz Amerika. JLL prognostiziert etwa 97 GW zusätzlicher globaler Kapazität von 2025 bis 2030. Das sind große Zahlen, aber sie befinden sich an unterschiedlichen Punkten im Lieferzeitplan.

Mehrere Kräfte halten die Marktkapazität knapp. Erstens ist ein im Bau befindliches Projekt keine verfügbare Kapazität. Zweitens kann ein großer Teil der zukünftigen Kapazität vor der Fertigstellung des Gebäudes vorab zugesagt werden. Cushmans fast 89 % Vorabzusage aus dem Amerikas-Update ist hier das klarste Signal. Drittens kann der Engpass außerhalb des Gebäudehülls liegen. Eine Rechenzentrums-Hülle kann einfacher zu bauen sein als der Strompfad, der sie mit Energie versorgt. Viertens ist nicht jedes MW für jede KI-Arbeitslast geeignet.

Live-Betriebsfläche – 1+ GW aktive Leistung

CoreWeave übertraf im 1. Quartal 2026 1 GW aktive Leistung, gegenüber über 850 MW Ende 2025 in 43 Rechenzentren. Dies ist Leistung, die aktuelle Operationen unterstützt.

Zukünftige Verpflichtung – 3,1 GW vertraglich vereinbarte Leistung

CoreWeave meldete in seiner Einreichung von 2025 3,1 GW vertraglich vereinbarte Leistung. Vertraglich vereinbarte Leistung ist eine zukünftige Lieferzusage, keine Online-Kapazität.

Nachfragerückstand – $99,4B

CoreWeave meldete im 1. Quartal 2026 einen Umsatzrückstand von 99,4 Milliarden US-Dollar mit einer Umsatzprognose für 2026 von 11,2 bis 11,4 Milliarden US-Dollar. Rückstand ist gebuchte Nachfrage, keine gelieferte Kapazität.

Angezeigte Absicht – fast 7 GW geplant

OpenAI und Oracles Stargate-Update beschrieb fast 7 GW geplanter Kapazität und mehr als 400 Milliarden US-Dollar Investitionen über drei Jahre. Geplante Kapazität ist heute nicht live.

Der Kapazitätsmarkt hat auch ein Sequenzierungsproblem. Ein Campus kann mit unterschiedlichen Geschwindigkeiten angekündigt, genehmigt, finanziert, vermietet, gebaut, angeschlossen, in Betrieb genommen und mit Servern gefüllt werden. OpenAIs Stargate-Pläne und Amazons Investitionsausgabenpläne für 2026 zeigen Absicht und Investitionsumfang. CoreWeaves aktive Leistung zeigt die Live-Betriebsfläche. CoreWeaves vertraglich vereinbarte Leistung zeigt zukünftige Verpflichtungen. Die Lücke zwischen diesen Zuständen ist der Punkt, an dem Käufer Knappheit empfinden.

Deshalb ist der Leerstand eine besonders aussagekräftige Statistik. CBREs 1,4 % Leerstand muss nicht beweisen, wie viele KI-Modelle in jeder Einrichtung trainiert werden. Es beweist, dass das verfügbare Primärmarkt-Rechenzentrums-Inventar extrem knapp ist. Wenn diese Knappheit mit KI-gesteuerter Leistungsdichte, höheren Investitionsausgaben und längeren Versorgungszeitplänen zusammenfällt, führt dies zu einem Markt, in dem große Kunden Kapazitäten früher reservieren und kleinere Käufer weniger einfache Optionen haben.

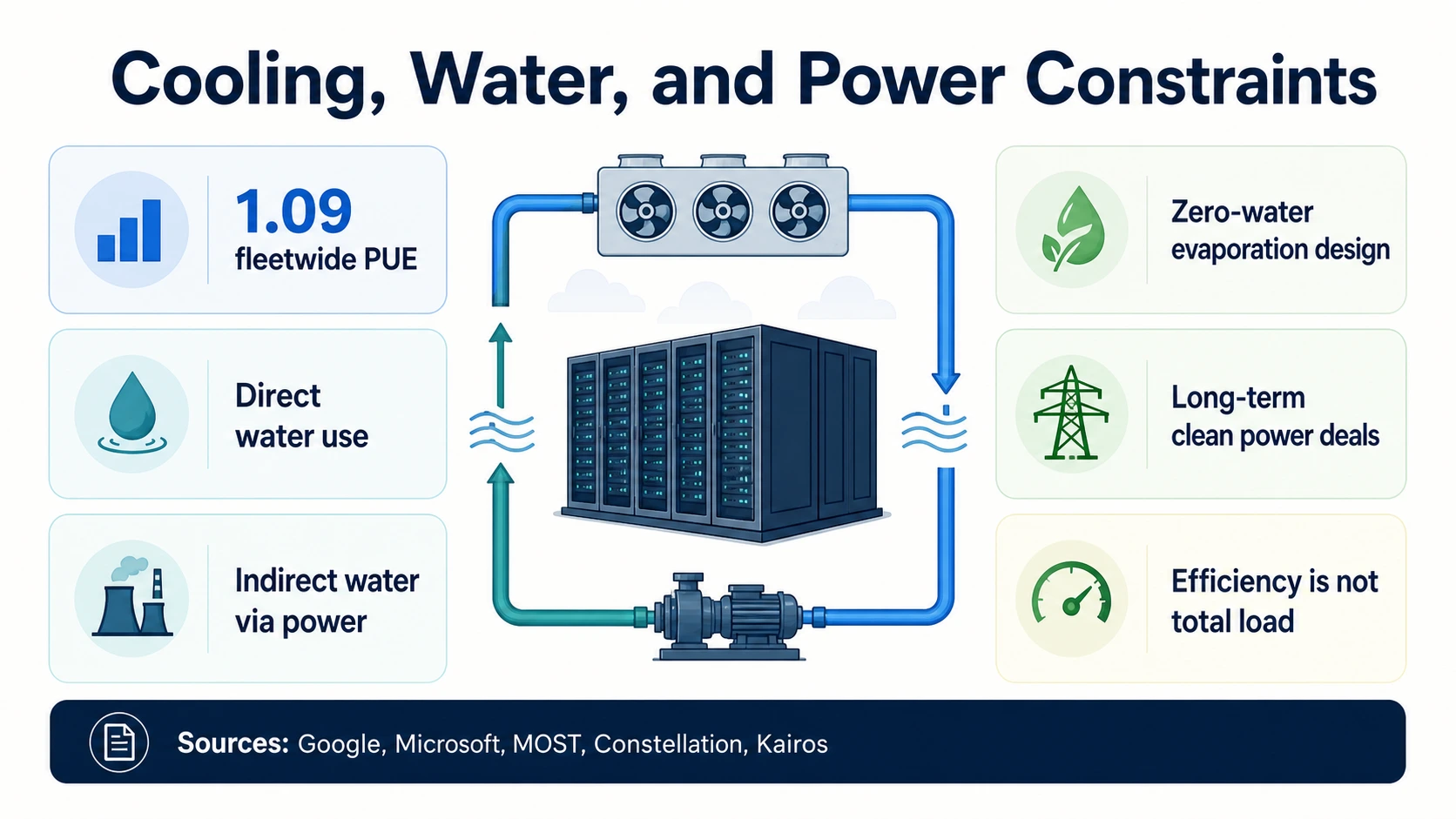

Kühlung, Wasser, PUE und Nachhaltigkeitsgrenzen

KI-Rechenzentren sind nicht nur strom-, sondern an einigen Standorten auch kühl- und wasserbeschränkt. Die gebräuchlichste Effizienzmetrik ist PUE, oder Power Usage Effectiveness. Google meldet einen gleitenden 12-Monats-PUE-Wert von 1,09 für seine gesamte Flotte, was bedeutet, dass der Betriebsaufwand im Verhältnis zur IT-Leistung gering ist. Das ist eine beeindruckende Betriebseffizienz, aber PUE bedeutet nicht, dass der gesamte Strombedarf gering ist. Wenn die IT-Last schnell wächst, kann der Gesamtstromverbrauch steigen, selbst wenn sich der PUE-Wert verbessert.

Die Kühlstrategie wird zu einem Design-Differenzierungsmerkmal. Microsoft hat Rechenzentrumsdesigns beschrieben, die die Wasserverdunstung in Kühlsystemen reduzieren oder eliminieren, zusammen mit umfassenderen Gemeinschafts- und wasserpositiven Verpflichtungen. Diese Designentscheidungen sind wichtig, da hochdichte KI-Racks Einrichtungen zu Flüssigkeitskühlung oder hybriden Kühlarchitekturen drängen können.

Wasserstatistiken erfordern eine besonders sorgfältige Lektüre. Die MOST Policy Initiative-Notiz erklärt, dass Rechenzentren Wasser direkt zur Kühlung und indirekt durch die Stromerzeugung verbrauchen können. Direkter Wasserverbrauch der Einrichtung, Wasserentnahme, Wasserverbrauch, Wasserintensität und indirekter Wasserverbrauch im Zusammenhang mit der Stromerzeugung sind unterschiedliche Metriken. KI-spezifische Wassergesamtwerte sind oft schwieriger zu überprüfen als Strom- und Kapazitätsstatistiken.

Die Strombeschaffung ist heute Teil des Nachhaltigkeits- und Zuverlässigkeits-Stacks. Constellations Microsoft-Vereinbarung unterstützt die Wiederinbetriebnahme von Three Mile Island Unit 1 als Crane Clean Energy Center durch einen 20-jährigen Stromabnahmevertrag. Googles Kairos Power-Vereinbarung deckt zukünftige Kernenergie aus mehreren kleinen modularen Reaktoren ab. Diese Deals sind bedeutsam, weil große Käufer von KI-Infrastruktur versuchen, feste saubere Energie zu sichern. Sie sollten nicht als sofortige Rechenzentrumskapazität gelesen werden.

Die umweltbezogene Schlussfolgerung ist nuanciert. Die Effizienz kann sich verbessern, während die Gesamtlast steigt. Anlagen mit niedrigem PUE können lokale Netze immer noch belasten. Wassersparende Designs können den direkten Wasserverbrauch reduzieren, während das Wasser für die Stromerzeugung Teil des breiteren Fußabdrucks bleibt. Die Beschaffung sauberer Energie kann die Emissionen im Laufe der Zeit reduzieren, beseitigt aber nicht die Notwendigkeit von Übertragung, Umspannwerken und lokalen Genehmigungen.

Für lokale Gemeinschaften sind die relevanten Zahlen oft lokal und nicht global. Eine weltweite 945 TWh Rechenzentrumsprognose der IEA ist für die makroökonomische Energieplanung wichtig, aber eine Gemeinschaft kümmert sich um ein bestimmtes Umspannwerk, Wassersystem, Übertragungskorridor, Steuerbasis, Lärmprofil und Bauzeitplan. Die gleiche Unterscheidung gilt für Wasser. Ein PUE auf Flottenebene oder eine Wasserstrategie von Google oder Microsoft kann die Richtung weisen, während die Frage auf Projektebene standortspezifisch bleibt.

Die wichtigsten Einschränkungen für 2026, die es zu beachten gilt

Der KI-Ausbau skaliert auf jeder Ebene gleichzeitig, aber die Engpässe sind gestaffelt. Dies sind die fünf Einschränkungen, die darüber entscheiden, ob gebundene Investitionen in nutzbare KI-Kapazität umgewandelt werden.

Netzlieferung

Die IEA, Berkeley Lab, EIA und DOE weisen alle auf einen steigenden Stromdruck in Rechenzentren hin. Die schwierige Frage ist, ob regionale Netze große Lasten schnell genug anschließen können, nicht ob KI-Unternehmen mehr Kapazität wünschen.

Lieferbare Kapazität

CBREs 1,4 % Leerstand, Cushmans fast 89 % Vorabzusage und JLLs prognostizierte 97 GW zusätzliche Kapazität zeigen einen Markt, in dem die zukünftige Kapazität groß ist, aber die kurzfristig verfügbare Kapazität knapp bleibt.

Compute-Lieferkette

NVIDIAs Rechenzentrumsumsatz und TrendForces Liefer- und HBM-Prognosen zeigen eine starke Hardware-Nachfrage. Doch die Bereitstellung hängt auch von fortschrittlicher Verpackung, HBM, Netzwerken, Rack-Dichte, Stromversorgung und Rechenzentrums-Bereitschaft ab.

Timing

Amazons, Metas, Alphabets und Microsofts Investitionsausgaben für 2026 zeigen enorme Investitionen. Aber Investitionen können der Inbetriebnahme, der Kundenverfügbarkeit und der Umsatzrealisierung um Monate oder Jahre vorausgehen.

Workload-Form

Trainingscluster benötigen große, dichte, stark vernetzte Pools von Beschleunigern. Inferenz benötigt zuverlässige, verteilte Kapazität, die nah genug an den Benutzern ist. Inferenz ändert die Infrastrukturplanung, anstatt lediglich mehr Trainingskapazität hinzuzufügen.

Was das bedeutet, wenn Sie KI-Infrastruktur bauen, kaufen oder betreiben

Die praktische Lektion ist nicht einfach, dass KI-Infrastruktur groß ist. Es ist, dass verschiedene Zahlen unterschiedliche Betriebsfragen beantworten.

KI-Gründer

Beschaffungsrealismus

Eine GPU-Zugriffsbehauptung ist nur ein Teil der Kaufentscheidung. Fragen Sie nach Region, Verfügbarkeitsfenster, reservierter Kapazität, Netzwerken, Speicher, Stromredundanz, Kühlung und ob die Kapazität aktiv oder zukünftig vertraglich vereinbart ist.

CoreWeaveCloud-Käufer

Investitionsausgaben sind ermutigend, aber nicht ausreichend

Microsoft, Alphabet, Meta und Amazon geben in außergewöhnlichem Umfang aus, aber das garantiert nicht sofortige Kapazität in jeder Region, GPU-Klasse oder Dienststufe. Erwarten Sie, dass Kapazitätsplanung und reservierte Zusagen wichtiger werden.

AmazonInfrastrukturbetreiber

Der Strom-Stack ist strategisch

Berkeley Labs Nachfrageprognose, EIA-Warnung vor regionaler Last und LBNL-Warteschlangendaten weisen alle auf dieselbe Realität hin: Land und Kapital reichen nicht aus, wenn Umspannwerke, Übertragung, Erzeugung und Genehmigungen der Versorgungsunternehmen hinterherhinken.

Berkeley LabFinanz- & Politikleser

Ausgaben von Kapazität trennen

Geplante Investitionsausgaben, unterzeichnete Leasingverträge, vertraglich vereinbarte Leistung, PPAs, Baupipelines und aktive Leistung befinden sich jeweils an einem anderen Punkt im Lebenszyklus. Und Googles PUE, Microsofts Kühlarbeiten und MOSTs Wasserhinweis zeigen, dass direkter und indirekter Wasserverbrauch getrennt bleiben müssen.

MOST Policy InitiativeKapazitätszahlen lesen, ohne sich täuschen zu lassen

Verwenden Sie den globalen Strombedarf für den makroökonomischen Energiedruck. Verwenden Sie US-Stromprognosen für die nationale Netzplanung. Verwenden Sie Serverstrom, wenn die Quelle explizit nur Server betrifft. Verwenden Sie MW und GW Angebot für die Anlagenkapazität. Verwenden Sie Leerstand, Absorption und Vorabzusage für Marktknappheit. Verwenden Sie Investitionsausgaben für den Investitionsumfang. Verwenden Sie aktive Leistung für die Live-Anbieterpräsenz. Verwenden Sie vertraglich vereinbarte Leistung und geplante GW für zukünftige Kapazität. Verwenden Sie GPU-Umsatz und KI-Server-Lieferungen für die Dynamik des Compute-Angebots.

Verwenden Sie diese Zahlen nicht als Ersatz füreinander. Die IEA-Prognose von 945 TWh für 2030 im Basisszenario ist nicht dasselbe wie JLLs mögliche globale Kapazität von 200 GW bis 2030. CBREs 1,4 % Leerstand in Nordamerika ist nicht dasselbe wie CoreWeaves 1+ GW aktive Leistung. NVIDIAs Rechenzentrumsumsatz von 75,2 Milliarden US-Dollar ist nicht dasselbe wie die bereitgestellte GPU-Kapazität.

Häufig gestellte Fragen

Wie viel Strom verbrauchen Rechenzentren?

Die IEA schätzt, dass globale Rechenzentren im Jahr 2024 etwa 415 TWh Strom verbrauchten und prognostiziert im Basisszenario etwa 945 TWh bis 2030. In den Vereinigten Staaten schätzt das Berkeley Lab, dass Rechenzentren im Jahr 2023 176 TWh verbrauchten, etwa 4,4 % des US-Stromverbrauchs, und bis 2028 325 bis 580 TWh erreichen könnten.

Wie viel geben Hyperscaler im Jahr 2026 für KI-Rechenzentren aus?

Amazon gab an, dass es im Jahr 2026 Investitionsausgaben von etwa 200 Milliarden US-Dollar erwartet, hauptsächlich für AWS. Meta prognostizierte für 2026 Investitionsausgaben von 125 bis 145 Milliarden US-Dollar, Alphabet meldete im 1. Quartal 2026 35,7 Milliarden US-Dollar und Microsoft meldete im 3. Quartal des Geschäftsjahres 2026 31,9 Milliarden US-Dollar, einschließlich Finanzierungsleasingverträgen. Dies sind Investitionszahlen, keine Messgrößen für die Online-KI-Kapazität.

Wie hoch ist die Leerstandsquote von Rechenzentren?

CBRE berichtet, dass der Leerstand von Rechenzentren auf dem nordamerikanischen Primärmarkt Ende 2025 auf 1,4 % sank, bei einem Angebot von 9.432 MW, einer Nettoabsorption von 2.497,6 MW und 5.994,4 MW im Bau. Eine Leerstandsquote von 1,4 % bedeutet, dass das verfügbare Primärmarkt-Inventar extrem knapp ist.

Wie viel Rechenzentrumskapazität wird gebaut?

JLL prognostiziert, dass die globale Rechenzentrumskapazität bis 2030 200 GW erreichen könnte, wobei etwa 97 GW von 2025 bis 2030 hinzukommen. Cushman & Wakefield schätzt, dass Amerika im 2. Halbjahr 2025 43,4 GW Betriebskapazität und 25,3 GW im Bau hatte, wobei fast 89 % bereits vor der Fertigstellung vorab zugesagt waren.

Wie viel verdient NVIDIA mit Rechenzentren?

NVIDIA meldete im Geschäftsjahr 2026 einen Rechenzentrumsumsatz von 115,2 Milliarden US-Dollar, ein Plus von 142 % gegenüber dem Vorjahr, und im 1. Quartal des Geschäftsjahres 2027 75,2 Milliarden US-Dollar, ein Plus von 92 % gegenüber dem Vorjahr. Dieser Umsatz signalisiert eine außergewöhnliche Nachfrage nach Beschleunigern, Systemen und Netzwerken, gibt jedoch nicht an, wie viele GPUs eingesetzt werden oder wo.

Warum ist die KI-Rechenzentrumskapazität knapp, wenn so viel gebaut wird?

Weil die Zahlen an unterschiedlichen Punkten im Lieferzeitplan liegen. Ein im Bau befindliches Projekt ist keine verfügbare Kapazität, ein großer Teil der zukünftigen Kapazität ist vor der Fertigstellung vorab zugesagt, der Strompfad kann dem Gebäude hinterherhinken, und nicht jedes Megawatt ist für jede Arbeitslast geeignet. Cushman berichtet, dass fast 89 % der im Bau befindlichen Kapazität in Amerika bereits vorab zugesagt sind.

Was ist ein guter PUE-Wert für ein Rechenzentrum?

Google meldet einen gleitenden 12-Monats-PUE-Wert (Power Usage Effectiveness) von 1,09 für die gesamte Flotte, was eine starke Betriebseffizienz darstellt. PUE misst den Betriebsaufwand im Verhältnis zur IT-Leistung, daher bedeutet ein niedriger PUE-Wert nicht, dass der gesamte Stromverbrauch gering ist – die Gesamtlast kann bei steigender IT-Nachfrage immer noch zunehmen.

Ist die Netzkapazität ein Engpass für KI-Rechenzentren?

Ja. Berkeley Lab berichtet, dass Ende 2025 mehr als 8.200 aktive US-Erzeugungsprojekte, die 1.312 GW Erzeugung und 749 GW Speicherung repräsentieren, in den Warteschlangen für den Netzanschluss standen, aber die in der Warteschlange stehende Erzeugung ist keine fertige KI-Leistung. Das DOE zitiert Analysen, wonach Rechenzentren von etwa 4 % des US-Stromverbrauchs im Jahr 2023 auf bis zu 9 % bis 2030 anwachsen könnten.

Quellen und weiterführende Literatur

Strombedarf, Netz & Politik

Marktangebot, Colocation & Kapazität

Hyperscaler-Investitionsausgaben & geplante Infrastruktur

Hardware, Kühlung, Wasser & Strombeschaffung