Estatísticas de Data Centers de IA

Última atualização: 6 de julho de 2026

A demanda por IA não é mais apenas uma história de qualidade de modelo. Agora, ela é visível nas previsões de eletricidade, aluguel de megawatts, capex de hiperescaladores, receita de GPU, remessas de servidores de IA, design de resfriamento, aquisição de energia e filas de rede. A parte mais difícil é que esses números não medem a mesma coisa. Uma previsão de TWh não é capacidade de IA online. Um campus planejado de gigawatts não é energia energizada. Um pedido de GPU não é um cluster implantado. Um número de receita de nuvem não é um número de capacidade de data center.

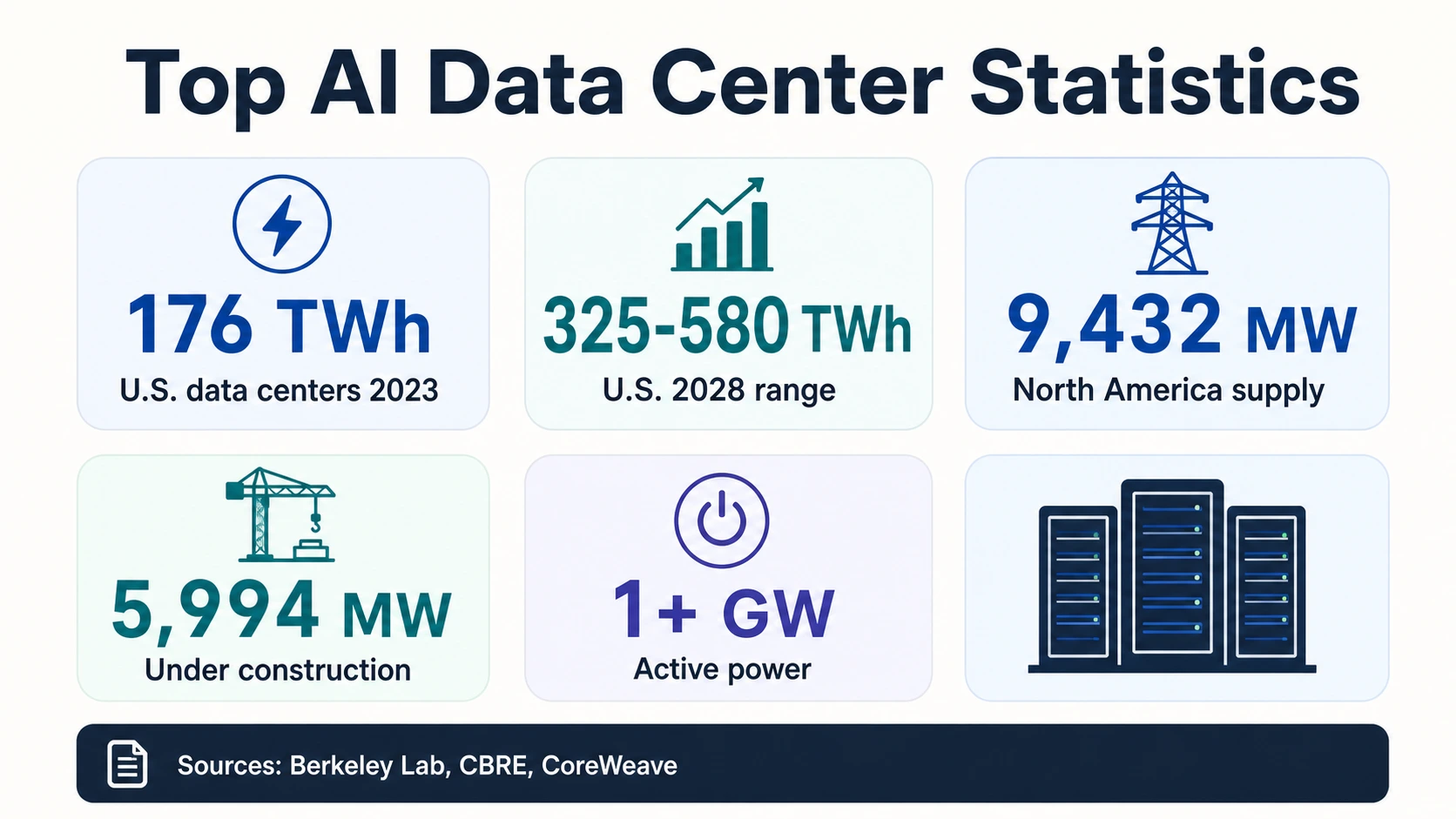

A leitura mais clara de 2026 é um conjunto de estatísticas relacionadas. A IEA estima que os data centers globais consumiram cerca de 415 TWh em 2024 e podem atingir cerca de 945 TWh em 2030. O Berkeley Lab estima que os data centers dos EUA usaram 176 TWh em 2023 e podem atingir 325–580 TWh até 2028. A CBRE relata que a vacância de data centers no mercado primário da América do Norte caiu para 1,4% no final de 2025. Ao mesmo tempo, a NVIDIA relatou US$ 75,2 bilhões em receita de data centers no primeiro trimestre do ano fiscal de 2027, e a CoreWeave relatou mais de 1 GW de energia ativa no primeiro trimestre de 2026.

Todos esses são sinais de infraestrutura de IA. Eles não são intercambiáveis. Lidos em conjunto, eles mostram por que a capacidade de data centers de IA se tornou uma das restrições práticas por trás do acesso a modelos, preços de nuvem, latência de inferência e implantação de IA empresarial.

Os Principais Números de Data Centers de IA

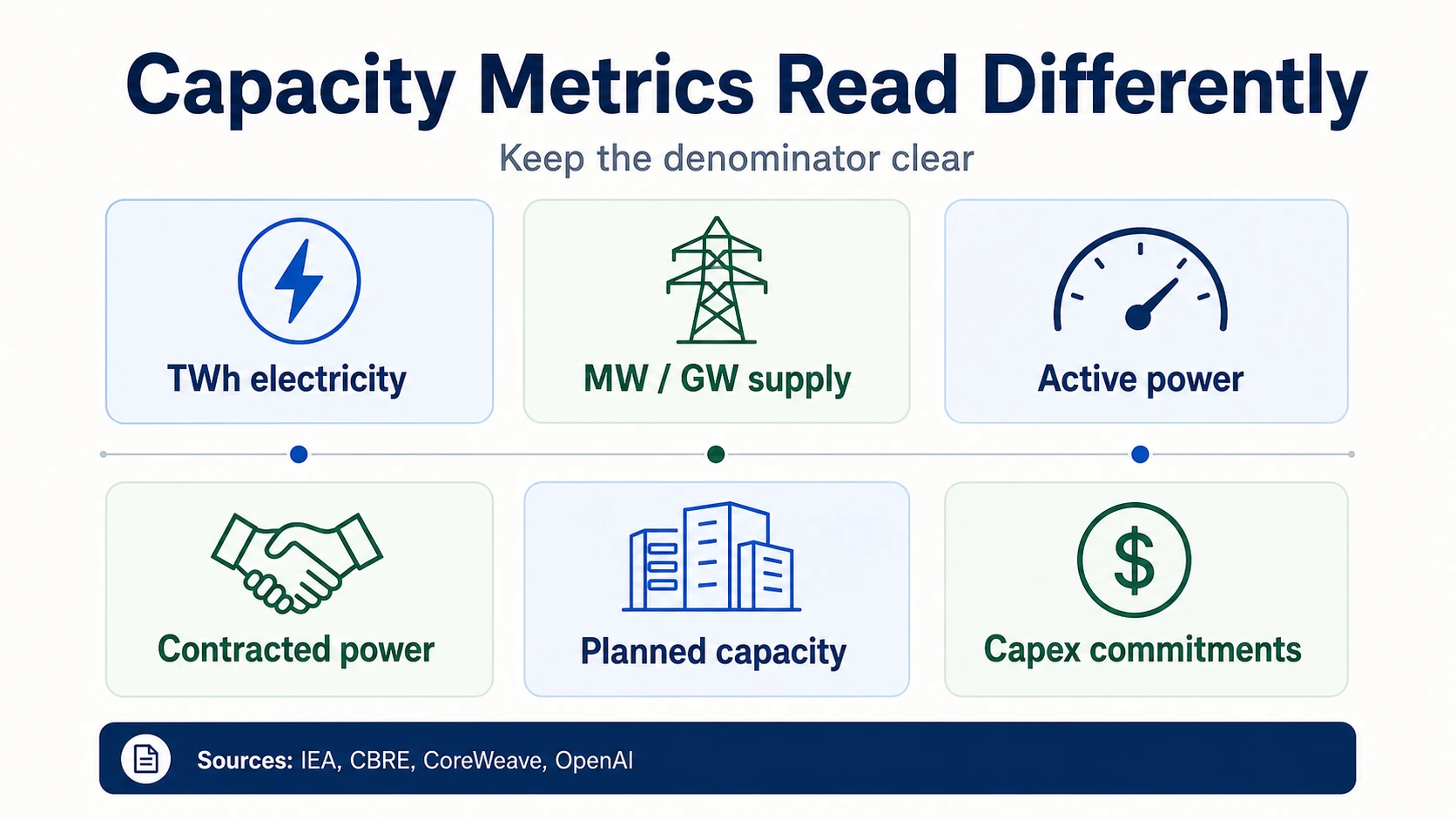

Os principais números de 2026 usam diferentes denominadores — eletricidade ao longo do tempo, capacidade de energia em um ponto no tempo, MW de mercado e receita de hardware — portanto, leia cada um como um sinal separado, em vez de uma única figura.

Demanda de eletricidade (agências e laboratórios de energia)

Oferta de mercado, capex e hardware (operadores, hiperescaladores, fornecedores)

Leia cada número pelo seu próprio denominador

As estatísticas de data centers de IA respondem a diferentes perguntas. Toque em uma família de métricas para ver o que ela mede — e o que ela não prova.

IEA · CBRE · NVIDIA · CoreWeavePor Que as Unidades Importam: TWh, GW e Capex

As estatísticas de infraestrutura de IA muitas vezes parecem apontar para a mesma restrição. Não é o caso. TWh mede a eletricidade consumida ao longo do tempo. MW e GW medem a capacidade de energia em um ponto no tempo. Oferta pode significar capacidade de data center construída em um mercado, enquanto em construção significa capacidade futura que já pode estar pré-alugada. Energia ativa significa energia que suporta as operações atuais, enquanto energia contratada pode se referir a compromissos futuros de energia. Capex é dinheiro comprometido ou gasto em ativos, mas o capex não mostra quando um data center é energizado.

Essa distinção é importante porque a construção de IA está acontecendo mais rápido do que muitos painéis públicos podem medir com precisão. Os números de 415 TWh e 945 TWh da IEA descrevem a demanda global de eletricidade de data centers, não apenas a eletricidade de IA. Os números de 176 TWh e 325–580 TWh do Berkeley Lab descrevem data centers dos EUA, não apenas clusters de GPU. O número de oferta de 9.432 MW da CBRE descreve os mercados primários de data centers da América do Norte, não a capacidade total global de IA.

Pegada ao vivo

CoreWeave 1+ GW de potência ativa

Comprova uma pegada operacional em nível de provedor — energia que suporta as operações atuais.

CoreWeaveCompromisso futuro

CoreWeave 3,1 GW de potência contratada

Comprova compromissos futuros de fornecimento, não energia que está online e atendendo clientes hoje.

CoreWeaveIntenção anunciada

Stargate quase 7 GW planejado

Comprova a intenção de infraestrutura anunciada. Esses três números nunca devem ser combinados em uma única figura de capacidade disponível.

OpenAIA mesma regra se aplica às GPUs. A receita de data centers da NVIDIA de US$ 75,2 bilhões no 1º trimestre do ano fiscal de 2027 comprova uma demanda extraordinária por aceleradores, redes e plataformas de data centers. Não prova quantas GPUs são implantadas, onde são instaladas, quais clientes podem acessá-las ou quanta energia está disponível para os racks.

Demanda de Eletricidade e Pressão na Rede

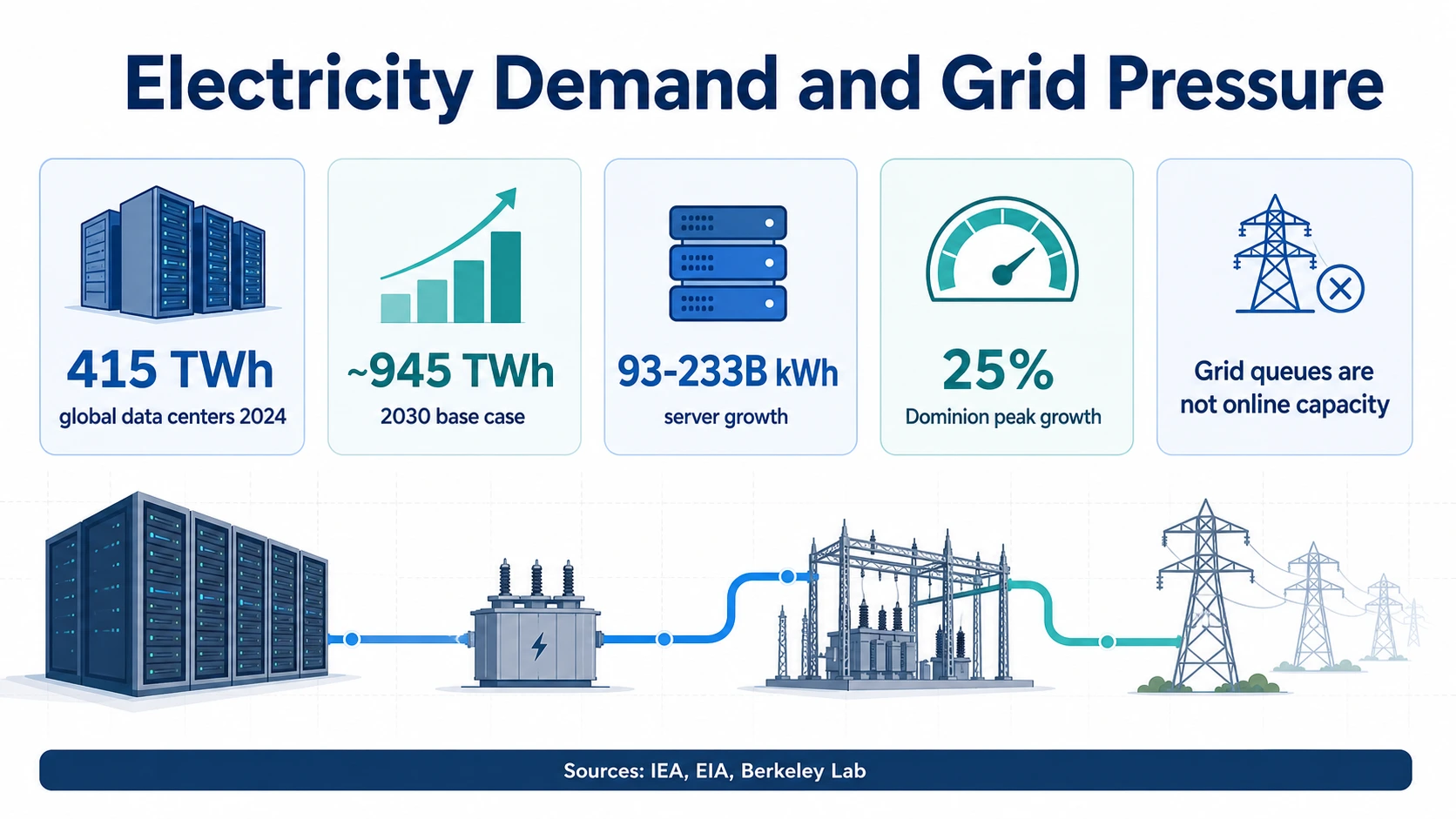

A eletricidade é o denominador mais visível porque as cargas de trabalho de IA se transformam em energia de servidor, energia de resfriamento, necessidades de subestações, necessidades de transmissão e risco de aquisição. A linha de base global vem da IEA: cerca de 415 TWh de eletricidade de data centers em 2024 e cerca de 945 TWh em 2030 no cenário base. O mesmo relatório da IEA vincula o rápido crescimento a servidores acelerados otimizados para IA, que devem crescer cerca de 30% ao ano no cenário base.

Os Estados Unidos têm uma curva de curto prazo mais acentuada. O Berkeley Lab estima que os data centers dos EUA usaram 176 TWh em 2023, um aumento em relação aos 58 TWh em 2014, e poderiam usar 325–580 TWh até 2028. Em termos de participação, isso significa que os data centers dos EUA poderiam passar de 4,4% da eletricidade dos EUA em 2023 para uma parcela muito maior até o final da década, dependendo das suposições de crescimento e eficiência no relatório do LBNL.

Eletricidade de data centers dos EUA (TWh, Berkeley Lab)

O ponto de 2028 plota o ponto médio da faixa de 325–580 TWh; a própria faixa depende das suposições de crescimento e eficiência. Fonte: Berkeley Lab / LBNL.

Eletricidade de data centers dos EUA — histórico em uma faixa de previsão

A linha sólida é medida (58 TWh em 2014, 176 TWh em 2023). A cunha sombreada de 2028 é a faixa completa de previsão de 325–580 TWh, não um único ponto — o leque é a incerteza, impulsionada por suposições de crescimento e eficiência.

Berkeley Lab / LBNLA modelagem da EIA para 2026 adiciona uma visão mais restrita. O EIA AEO2026 foca no consumo de eletricidade de servidores no setor comercial e projeta um aumento de 93 a 233 bilhões de kWh de 2024 a 2030. Esse denominador mais restrito é útil porque isola os servidores, mas não deve ser usado como uma estimativa completa de eletricidade de data centers. Os servidores ficam dentro de instalações que também precisam de resfriamento, distribuição de energia, sistemas de backup e equipamentos de rede.

Os números regionais são ainda mais instrutivos para os operadores. A análise da EIA sobre a Dominion Energy Virginia-Carolinas diz que a demanda de eletricidade nessa zona cresceu 6% em 2024 e que a demanda de pico no verão deve crescer 25% de 2024 a 2030. O norte da Virgínia continua sendo uma das regiões de data centers mais densas do mundo, então este é um aviso útil para o mercado de energia: o crescimento de data centers é frequentemente local e específico da rede, mesmo quando a demanda de IA é global.

A implicação política não é simplesmente “construir mais data centers”. É a entrega de energia. A página de energia limpa do DOE diz que os data centers representavam cerca de 4% da eletricidade dos EUA em 2023 e poderiam atingir até 9% até 2030, citando análises no estilo EPRI através do Departamento de Energia dos EUA. Os materiais de previsão de carga de 2026 da PJM mostram por que os operadores de rede regionais estão adicionando mais escrutínio em torno de grandes cargas. Um data center pode ter terreno, capital e servidores alinhados enquanto ainda espera por subestações, transmissão, licenças e energia firme.

Capex, Hiperescaladores e Infraestrutura de IA Planejada

A onda de capex dos hiperescaladores é um dos sinais mais fortes de que a infraestrutura de IA se tornou uma prioridade de balanço. É também uma das áreas mais fáceis de interpretar mal. O capex da empresa pode incluir terrenos, edifícios, GPUs, CPUs, redes, equipamentos elétricos de data centers, arrendamentos e infraestrutura de nuvem não-IA. A comparação correta é a escala direcional, não a participação exata no mercado de IA.

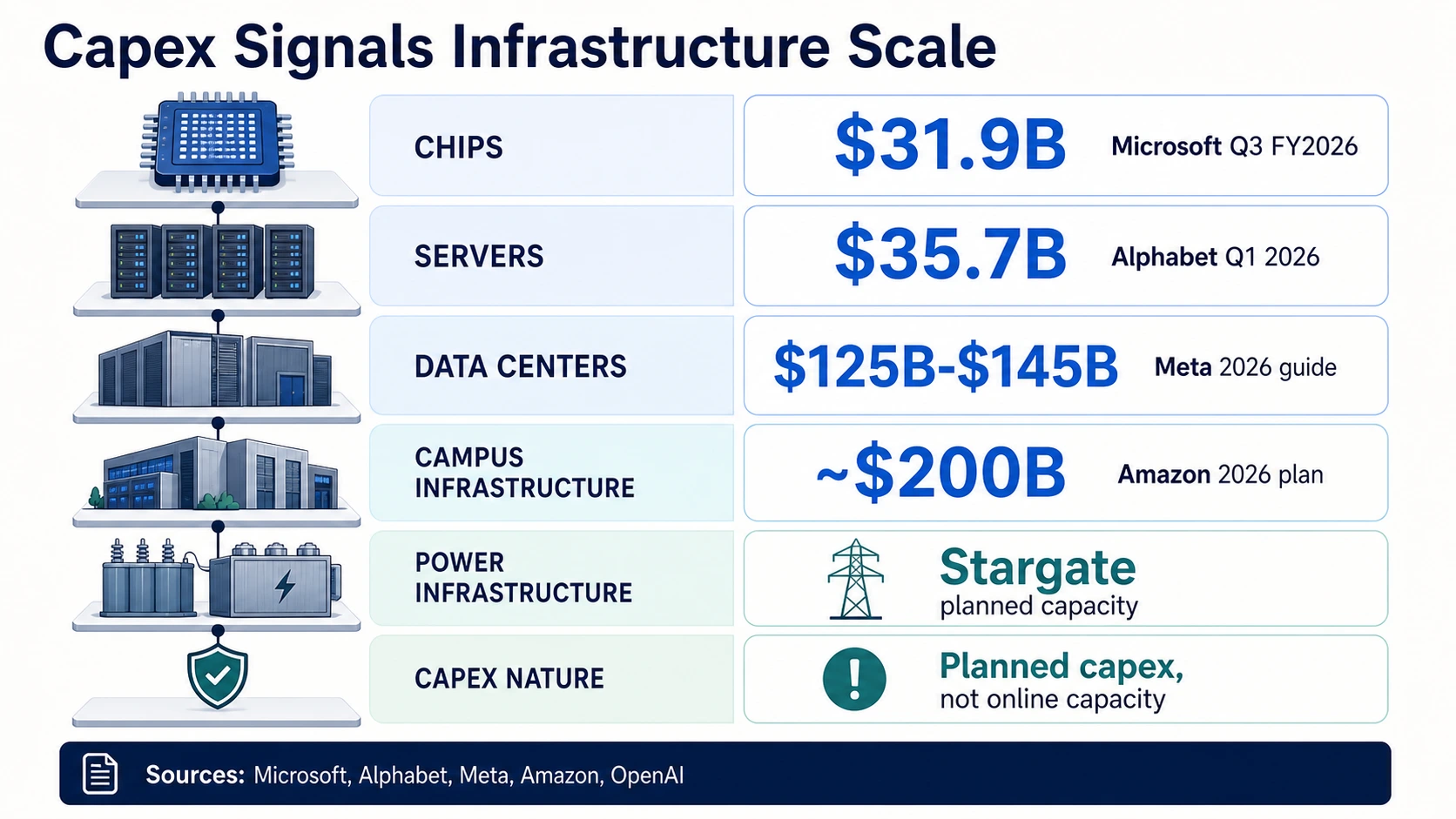

Os resultados do 3º trimestre do ano fiscal de 2026 da Microsoft fornecem uma divisão útil. A Microsoft relatou US$ 31,9 bilhões em despesas de capital, incluindo arrendamentos financeiros, e a gerência disse que aproximadamente dois terços foram para ativos de curta duração, como GPUs e CPUs. Essa divisão é importante porque separa a computação de depreciação rápida de ativos de data center e rede de vida mais longa. Também mostra por que o capex não se traduz imediatamente em nova oferta: os ativos de computação podem chegar antes que o campus completo, a energia e a pilha de rede estejam disponíveis onde os clientes precisam.

A Alphabet oferece uma divisão semelhante. A Alphabet relatou US$ 35,7 bilhões em capex no 1º trimestre de 2026, principalmente infraestrutura técnica para IA. A empresa disse que cerca de 60% foram para servidores e cerca de 40% para data centers e redes. Isso é útil porque mostra que a infraestrutura de IA é um problema de chip/servidor e um problema de imóveis/energia/rede.

A orientação da Meta mostra a escala da infraestrutura de IA de plataforma social. A Meta elevou a orientação de capex para 2026 para US$ 125 bilhões a US$ 145 bilhões, incluindo pagamentos de principal de arrendamento financeiro. A linguagem de arrendamento financeiro é importante: um número que inclui pagamentos de principal de arrendamento não é diretamente comparável a um número de capex mais restrito, apenas de compra, de outra empresa.

A estrutura de capex da Amazon é ainda maior. No Relatório Anual de 2025 da Amazon, a empresa afirma que espera cerca de US$ 200 bilhões em despesas de capital em 2026, predominantemente para AWS, e que uma parte substancial está vinculada a compromissos de clientes. Essa redação conecta o capex à demanda, mas o capex planejado para 2026 ainda é capex planejado. Não é capex já gasto, e não é uma medida direta da capacidade de data centers de IA online.

Oracle e OpenAI mostram outra camada: infraestrutura de IA contratada e campi planejados. Os resultados do ano fiscal de 2026 da Oracle enfatizam o crescimento da infraestrutura de nuvem e as obrigações de desempenho restantes vinculadas à demanda de IA. O anúncio do Stargate da OpenAI descreveu até US$ 500 bilhões em quatro anos para infraestrutura de IA nos EUA, enquanto uma atualização da OpenAI e Oracle descreveu quase 7 GW de capacidade planejada e mais de US$ 400 bilhões em três anos. Esses são sinais importantes de compromisso. Eles não são uma garantia de que quase 7 GW estão ativos hoje.

Oferta de GPU, Servidor de IA, Memória e Rack

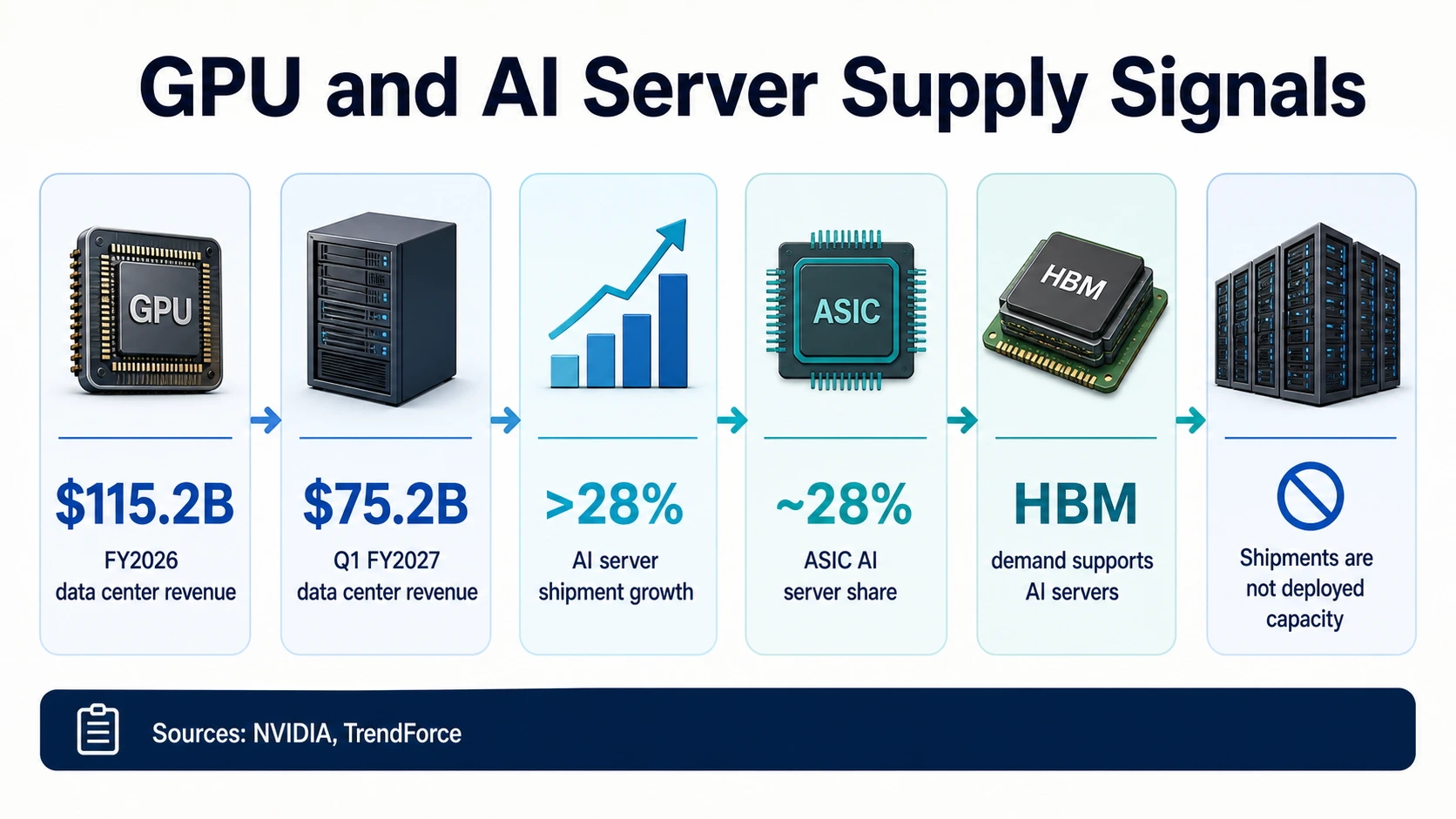

A oferta de computação é o segundo denominador principal depois da energia. O segmento de data centers da NVIDIA é o sinal público mais claro de demanda de hardware. A NVIDIA relatou US$ 115,2 bilhões em receita de data centers no ano fiscal de 2026, um aumento de 142% ano a ano. No 1º trimestre do ano fiscal de 2027, a NVIDIA relatou US$ 75,2 bilhões em receita de data centers, um aumento de 92% ano a ano.

Esses números explicam por que as conversas sobre data centers de IA frequentemente começam com GPUs. Elas não devem terminar aí. A receita de data centers da NVIDIA inclui aceleradores, sistemas, redes e componentes de plataforma. Ela não divulga uma contagem pública limpa de GPUs implantadas em cada data center de IA, nem mostra quanto espaço de rack ou energia está disponível onde essas GPUs são necessárias.

As previsões de remessas de servidores de IA ajudam a completar o quadro da cadeia de suprimentos. A TrendForce espera que as remessas globais de servidores de IA cresçam mais de 28% ano a ano em 2026, enquanto os servidores de IA baseados em ASIC se aproximam de 28% das remessas de servidores de IA. Isso sugere uma mistura mais ampla de hardware de IA, não apenas sistemas de GPU. Também sugere o crescimento da inferência: à medida que a inferência se torna uma parcela maior das cargas de trabalho, aceleradores mais especializados e sistemas baseados em ASIC podem se tornar economicamente importantes.

Memória e empacotamento são outra camada de gargalo. A cobertura de HBM da TrendForce mostra a demanda por memória de alta largura de banda (HBM) ligada ao crescimento de servidores de IA. HBM não é uma métrica de capacidade de data center, mas é uma restrição de oferta de computação. Um provedor de nuvem pode querer mais capacidade de IA e ainda enfrentar limites de oferta de aceleradores, empacotamento de memória, redes avançadas ou entrega de energia.

A densidade de rack torna a história do hardware física. Racks de IA de maior densidade colocam mais carga em cada sala e em cada cadeia de energia. A cobertura da Pesquisa Global de Data Centers 2025 do Uptime Institute destaca a pressão de energia, resfriamento e densidade entre os operadores. É por isso que os data centers de IA se parecem cada vez menos com salas de servidores empresariais comuns e mais com locais industriais densos em energia com resfriamento especializado, transformadores, painéis de controle e redes.

A conclusão prática: a disponibilidade de GPU é necessária, mas não suficiente. Um cluster de IA implantado precisa de aceleradores, servidores, redes, armazenamento, energia de rack, resfriamento, software, orquestração e capacidade pronta para o cliente. Qualquer estatística que pare na receita de chips ou remessas de servidores é apenas uma camada da pilha.

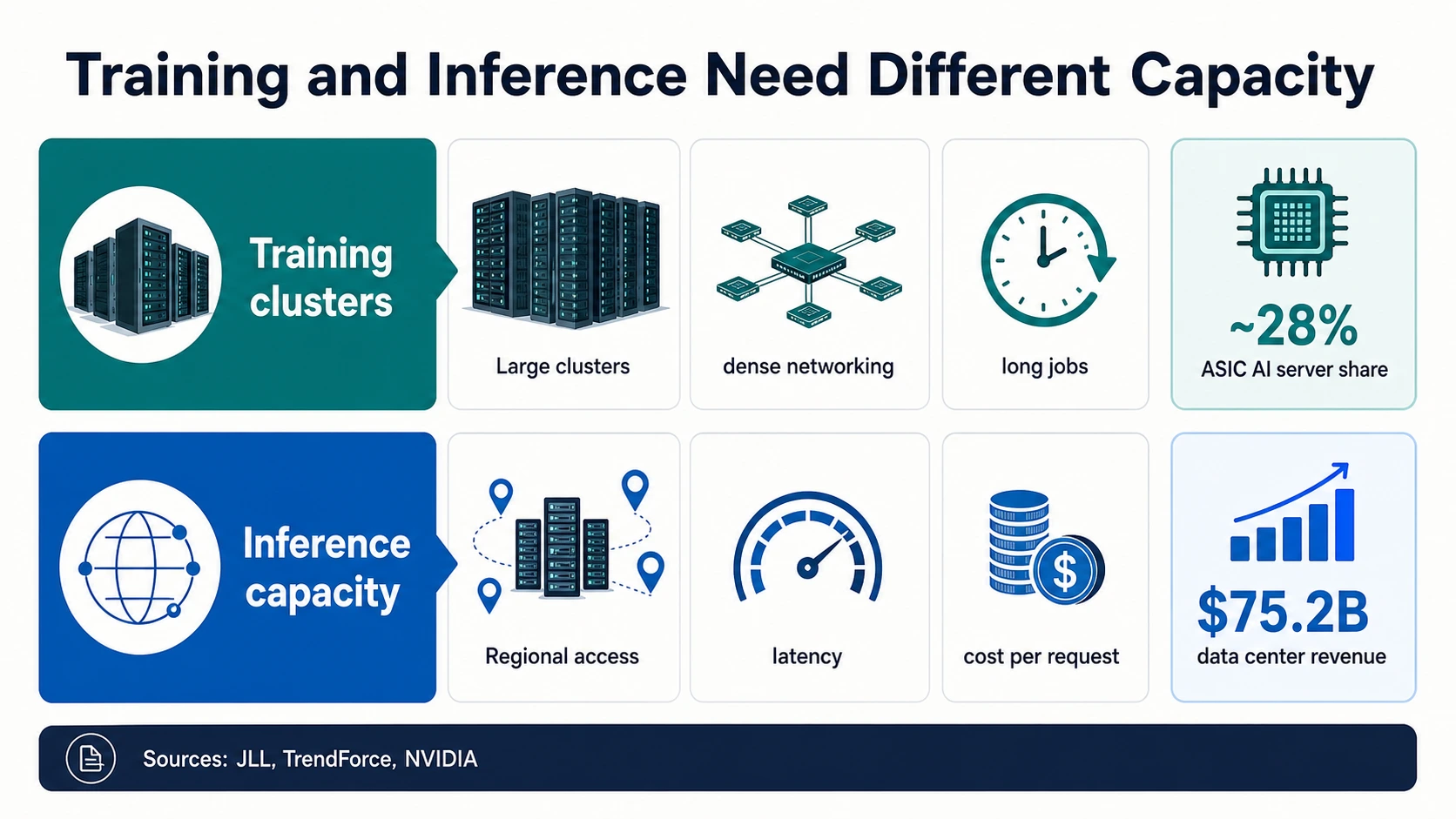

Clusters de Treinamento e Capacidade de Inferência São Problemas Diferentes

A demanda por data centers de IA é frequentemente descrita como uma única onda, mas o treinamento e a inferência sobrecarregam a infraestrutura de maneiras diferentes. O treinamento de modelos de ponta favorece clusters de aceleradores muito grandes e fortemente conectados. Esses clusters precisam de uma enorme energia contígua, redes de alta velocidade, resfriamento denso e acesso confiável ao mesmo pool de aceleradores para trabalhos longos. Esse é o mundo implícito pelo crescimento da receita de data centers da NVIDIA, pela divisão de capex da Microsoft com foco em GPU e pelos gastos da Alphabet em infraestrutura de IA com foco em servidores.

A inferência tem uma forma diferente. Uma vez que os produtos de IA são lançados em pesquisa, codificação, suporte ao cliente, fluxos de trabalho empresariais, comércio eletrônico, análise e automação agêntica, a questão da infraestrutura se torna custo, latência, disponibilidade regional e utilização constante. A inferência ainda pode usar aceleradores de ponta, mas também cria demanda por aceleradores especializados, sistemas ASIC, redes otimizadas e capacidade mais próxima de usuários e aplicativos. É por isso que a previsão da TrendForce de que os servidores de IA baseados em ASIC poderiam se aproximar de 28% das remessas de servidores de IA em 2026 vale a pena ser lida junto com a receita de GPU.

Treinamento vs. inferência — dois problemas de capacidade diferentes

O treinamento de modelos de ponta exige uma enorme energia contígua, redes de alta velocidade, resfriamento denso e acesso confiável ao mesmo pool de aceleradores para trabalhos longos. Localizado onde grandes blocos de energia, terreno e resfriamento podem ser garantidos.

Uma vez que os produtos de IA são lançados em pesquisa, codificação, suporte e fluxos de trabalho agênticos, a questão se torna custo, latência, disponibilidade regional e utilização constante — impulsionando a demanda por aceleradores especializados, sistemas ASIC e capacidade próxima aos aplicativos.

Um grande campus futuro não resolve automaticamente a inferência de baixa latência em uma metrópole restrita. Toque em cada carga de trabalho para ver o que ela sobrecarrega.

JLL · TrendForce · NVIDIAA distinção também afeta a geografia. Um cluster de treinamento pode ser localizado onde grandes blocos de energia, terreno e resfriamento podem ser garantidos. A capacidade de inferência pode precisar estar mais próxima de regiões de nuvem, clientes empresariais, tráfego de consumidores ou locais de dados regulamentados. O panorama global de data centers da JLL aponta para uma grande expansão de capacidade até 2030, enquanto o relatório da CBRE para a América do Norte mostra uma baixa vacância no mercado primário. Ambos os sinais podem ser verdadeiros porque um mercado pode ter construção futura, mas ainda carecer do inventário certo de baixa latência ou pronto para energia hoje.

Para as equipes de IA, isso muda o plano de capacidade. A capacidade de treinamento de modelos, a capacidade de inferência em lote, a capacidade de inferência em tempo real e a capacidade regional empresarial devem ser planejadas separadamente. Um grande campus futuro não resolve automaticamente a inferência de baixa latência em uma metrópole restrita. O capex total de IA de um provedor de nuvem não garante a classe exata de GPU, a configuração de memória, a região e a janela de disponibilidade que uma equipe de produto precisa.

Capacidade de Nuvem, Neocloud e Colocation

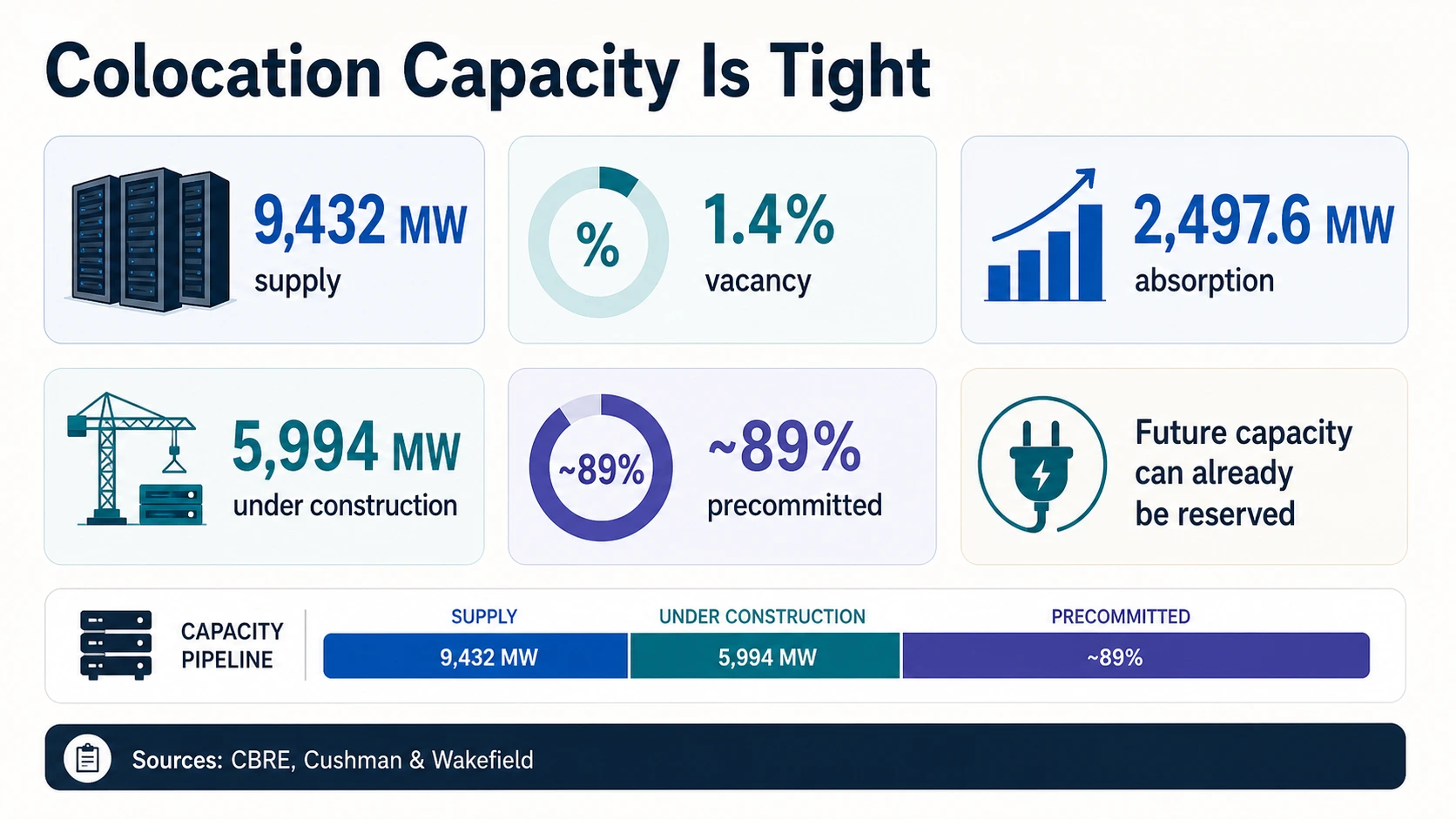

Os compradores de nuvem experimentam restrições de infraestrutura de IA por meio de disponibilidade, preço, latência e capacidade reservada. O mercado físico subjacente a essa experiência é apertado. O relatório H2 2025 da CBRE afirma que a oferta do mercado primário da América do Norte atingiu 9.432 MW, a vacância caiu para 1,4%, a absorção líquida atingiu 2.497,6 MW e 5.994,4 MW estavam em construção, de acordo com a CBRE. Baixa vacância e um grande pipeline de construção podem coexistir porque a capacidade em construção já pode estar comprometida antes da entrega.

JLL e Cushman mostram a construção global e nas Américas. A JLL projeta que a capacidade global de data centers pode atingir 200 GW até 2030, com 97 GW adicionados de 2025 a 2030. A Cushman & Wakefield estima que as Américas tinham 43,4 GW de capacidade operacional no 2º semestre de 2025 e 25,3 GW em construção, com quase 89% pré-comprometidos. Esses números apoiam a mesma conclusão direcional: a oferta está se expandindo rapidamente, mas a capacidade disponível pode permanecer escassa.

As neoclouds tornam a pilha de capacidade mais visível porque alguns provedores públicos divulgam energia e backlog. O arquivamento de 2025 da CoreWeave relatou 43 data centers, mais de 850 MW de energia ativa e 3,1 GW de energia contratada. O comunicado do 1º trimestre de 2026 da CoreWeave disse que a energia ativa ultrapassou 1 GW, o backlog de receita atingiu US$ 99,4 bilhões e a orientação de receita para 2026 foi de US$ 11,2 bilhões a US$ 11,4 bilhões. Esse é um exemplo público útil da diferença entre infraestrutura ativa e compromissos futuros.

O crescimento da receita da nuvem é um sinal de demanda, não uma métrica de capacidade. A Synergy Research descreve o forte crescimento da infraestrutura de nuvem à medida que a IA impulsiona a demanda, e a cobertura da Synergy sobre neoclouds discute o rápido crescimento de neoclouds impulsionado pela IA. Esses links ajudam a explicar a demanda do comprador, mas um gráfico de receita não pode responder quantos MW estão online, quanta capacidade de rack está livre ou se uma região específica tem GPUs disponíveis.

A lição para o operador é manter as perguntas de aquisição concretas. Pergunte se a capacidade está ativa ou contratada. Pergunte se o provedor controla energia, espaço de colocation, rede e resfriamento. Pergunte se a capacidade é otimizada para treinamento ou inferência. Pergunte se a carga de trabalho precisa de uma região de hiperescala, uma nuvem de IA especializada ou uma implantação de colocation perto dos usuários.

Por Que Grandes Pipelines de Construção Ainda Parecem Restritos em Capacidade

A maior contradição aparente nas estatísticas de data centers de 2026 é que o pipeline parece enorme, enquanto os compradores ainda encontram escassez. A CBRE relata quase 6 GW em construção nos mercados primários da América do Norte no final de 2025. A Cushman & Wakefield relata 25,3 GW em construção nas Américas. A JLL projeta aproximadamente 97 GW de capacidade global adicionada de 2025 a 2030. Esses são números grandes, mas estão em diferentes pontos no cronograma de entrega.

Várias forças mantêm a capacidade do mercado apertada. Primeiro, um projeto em construção não é capacidade disponível. Segundo, uma grande parte da capacidade futura pode ser pré-comprometida antes da entrega do edifício. O número de quase 89% de pré-compromisso da Cushman na atualização das Américas é o sinal mais claro aqui. Terceiro, o gargalo pode estar fora do envelope do edifício. Uma estrutura de data center pode ser mais fácil de construir do que o caminho de energia que a energiza. Quarto, nem todo MW é adequado para toda carga de trabalho de IA.

Pegada ao vivo — 1+ GW de potência ativa

A CoreWeave ultrapassou 1 GW de potência ativa no 1º trimestre de 2026, um aumento em relação aos mais de 850 MW no final de 2025 em 43 data centers. Esta é a energia que suporta as operações atuais.

Compromisso futuro — 3,1 GW de potência contratada

A CoreWeave relatou 3,1 GW de potência contratada em seu arquivamento de 2025. A potência contratada é um compromisso de fornecimento futuro, não capacidade online.

Backlog de demanda — US$ 99,4 bilhões

A CoreWeave relatou um backlog de receita de US$ 99,4 bilhões no 1º trimestre de 2026, com orientação de receita para 2026 de US$ 11,2 bilhões a US$ 11,4 bilhões. O backlog é demanda reservada, não capacidade entregue.

Intenção anunciada — quase 7 GW planejados

A atualização do Stargate da OpenAI e Oracle descreveu quase 7 GW de capacidade planejada e mais de US$ 400 bilhões de investimento em três anos. A capacidade planejada não está ativa hoje.

O mercado de capacidade também tem um problema de sequenciamento. Um campus pode ser anunciado, licenciado, financiado, alugado, construído, conectado, comissionado e preenchido com servidores em velocidades diferentes. Os planos Stargate da OpenAI e os planos de capex da Amazon para 2026 mostram intenção e escala de investimento. A potência ativa da CoreWeave mostra a pegada operacional ao vivo. A potência contratada da CoreWeave mostra compromissos futuros. A lacuna entre esses estados é onde os compradores sentem escassez.

É por isso que a vacância é uma estatística particularmente poderosa. A vacância de 1,4% da CBRE não precisa provar quantos modelos de IA estão treinando em cada instalação. Ela prova que o inventário disponível de data centers no mercado primário é extremamente apertado. Quando essa escassez se sobrepõe à densidade de energia impulsionada pela IA, capex mais alto e prazos de utilidade mais longos, o resultado é um mercado onde grandes clientes reservam capacidade mais cedo e compradores menores enfrentam menos opções fáceis.

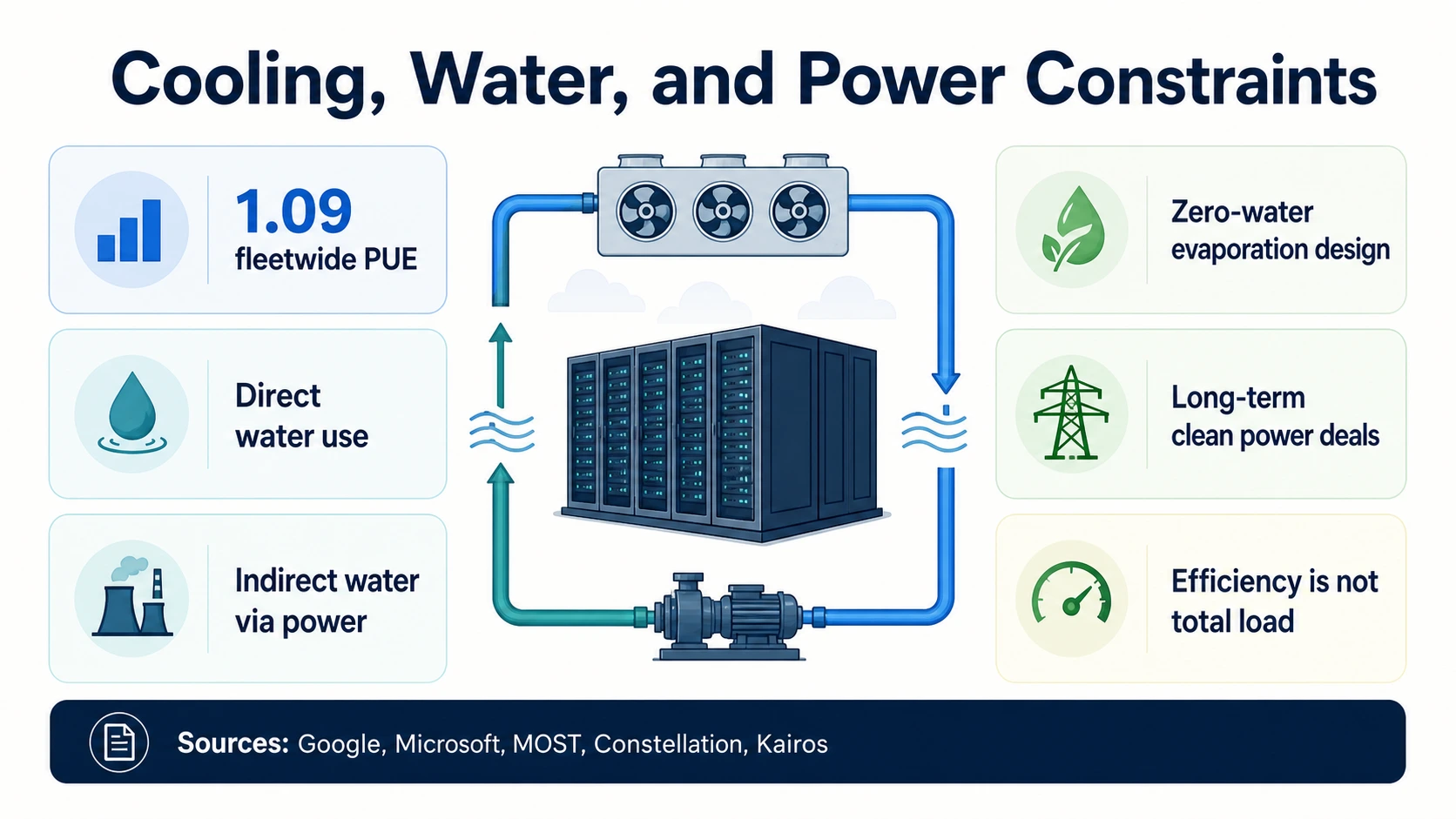

Resfriamento, Água, PUE e Limites de Sustentabilidade

Os data centers de IA não são apenas restritos por energia. Eles são restritos por resfriamento e água em alguns locais. A métrica de eficiência mais comum é o PUE, ou eficácia do uso de energia. O Google relata um PUE médio de 1,09 para toda a frota nos últimos 12 meses, o que significa que sua sobrecarga de instalações é baixa em relação à energia de TI. Essa é uma eficiência operacional impressionante, mas o PUE não significa que a demanda total de eletricidade seja baixa. Se a carga de TI crescer rapidamente, a eletricidade total pode aumentar mesmo quando o PUE melhora.

A estratégia de resfriamento está se tornando um diferencial de design. A Microsoft descreveu designs de data centers que reduzem ou eliminam a evaporação de água em sistemas de resfriamento, juntamente com compromissos mais amplos de comunidade e água positiva. Essas escolhas de design são importantes porque racks de IA de alta densidade podem levar as instalações a arquiteturas de resfriamento líquido ou híbrido.

As estatísticas de água exigem uma leitura especialmente cuidadosa. A nota da MOST Policy Initiative explica que os data centers podem consumir água diretamente para resfriamento e indiretamente através da geração de eletricidade. O uso direto de água da instalação, a retirada de água, o consumo de água, a intensidade de água e a água indireta ligada à geração de energia são métricas diferentes. Os totais de água específicos para IA são frequentemente mais difíceis de verificar do que as estatísticas de eletricidade e capacidade.

A aquisição de energia agora faz parte da pilha de sustentabilidade e confiabilidade. O acordo da Constellation com a Microsoft apoia a reinicialização da Unidade 1 de Three Mile Island como o Crane Clean Energy Center por meio de um contrato de compra de energia de 20 anos. O acordo da Google com a Kairos Power cobre energia nuclear futura de vários pequenos reatores modulares. Esses acordos são significativos porque grandes compradores de infraestrutura de IA estão tentando garantir energia limpa firme. Eles não devem ser lidos como capacidade imediata de data center.

A conclusão ambiental é matizada. A eficiência pode melhorar enquanto a carga total aumenta. Instalações com baixo PUE ainda podem sobrecarregar as redes locais. Designs que economizam água podem reduzir o uso direto de água, enquanto a água de geração de energia permanece parte da pegada mais ampla. A aquisição de energia limpa pode reduzir a exposição a emissões ao longo do tempo, mas não elimina a necessidade de transmissão, subestações e aprovações locais.

Para as comunidades locais, os números relevantes são frequentemente locais, e não globais. Uma previsão mundial de 945 TWh de data centers da IEA é importante para o planejamento macroenergético, mas uma comunidade se preocupa com uma subestação específica, sistema de água, corredor de transmissão, base tributária, perfil de ruído e cronograma de construção. A mesma distinção se aplica à água. Um PUE em nível de frota ou estratégia de água do Google ou da Microsoft pode mostrar a direção, enquanto a questão em nível de projeto permanece específica do local.

As Principais Restrições de 2026 a Observar

A construção de IA está escalando em todas as camadas ao mesmo tempo, mas os gargalos estão escalonados. Estas são as cinco restrições que decidem se o investimento comprometido se transforma em capacidade de IA utilizável.

Entrega da rede

A IEA, o Berkeley Lab, a EIA e o DOE apontam para o aumento da pressão da eletricidade nos data centers. A questão difícil é se as redes regionais podem conectar grandes cargas com rapidez suficiente, não se as empresas de IA querem mais capacidade.

Capacidade entregável

A vacância de 1,4% da CBRE, o pré-compromisso de quase 89% da Cushman e as adições projetadas de 97 GW da JLL mostram um mercado onde a capacidade futura é grande, mas a capacidade disponível de curto prazo permanece apertada.

Cadeia de suprimentos de computação

A receita de data centers da NVIDIA e as previsões de remessas e HBM da TrendForce mostram forte demanda por hardware. No entanto, a implantação também depende de empacotamento avançado, HBM, redes, densidade de rack, equipamentos de energia e prontidão do data center.

Cronometragem

O capex de 2026 da Amazon, Meta, Alphabet e Microsoft mostra um investimento enorme. Mas o investimento pode preceder a energização, a disponibilidade para o cliente e o reconhecimento de receita em meses ou anos.

Formato da carga de trabalho

Os clusters de treinamento precisam de pools de aceleradores grandes, densos e altamente conectados. A inferência precisa de capacidade confiável e distribuída próxima o suficiente dos usuários. A inferência muda o planejamento da infraestrutura em vez de apenas adicionar mais capacidade de treinamento.

O Que Isso Significa Se Você Constrói, Compra ou Opera Infraestrutura de IA

A lição prática não é simplesmente que a infraestrutura de IA é grande. É que números diferentes respondem a perguntas operacionais diferentes.

Fundadores de IA

Realismo na aquisição

Uma reivindicação de acesso à GPU é apenas uma parte da decisão de compra. Pergunte sobre região, janela de disponibilidade, capacidade reservada, rede, armazenamento, redundância de energia, resfriamento e se a capacidade é ativa ou contratada para o futuro.

CoreWeaveCompradores de nuvem

Capex é encorajador, não suficiente

Microsoft, Alphabet, Meta e Amazon estão gastando em uma escala extraordinária, mas isso não garante capacidade imediata em todas as regiões, classes de GPU ou níveis de serviço. Espere que o planejamento de capacidade e os compromissos reservados importem mais.

AmazonOperadores de infraestrutura

A pilha de energia é estratégica

A previsão de demanda do Berkeley Lab, o aviso de carga regional da EIA e os dados de fila do LBNL apontam para a mesma realidade: terreno e capital não são suficientes se as subestações, transmissão, geração e aprovações de utilidade pública atrasarem.

Berkeley LabLeitores de finanças e políticas

Separe gastos de capacidade

Capex planejado, arrendamentos assinados, energia contratada, PPAs, pipelines de construção e energia ativa estão em diferentes pontos do ciclo de vida. E o PUE do Google, o trabalho de resfriamento da Microsoft e a nota de água da MOST mostram que a água direta e indireta devem permanecer separadas.

MOST Policy InitiativeLendo Números de Capacidade Sem Ser Enganado

Use a demanda global de eletricidade para a pressão macroenergética. Use as previsões de eletricidade dos EUA para o planejamento da rede doméstica. Use a eletricidade do servidor quando a fonte for explicitamente apenas do servidor. Use MW e GW de oferta para a capacidade da instalação. Use vacância, absorção e pré-compromisso para a escassez do mercado. Use capex para a escala do investimento. Use energia ativa para a pegada operacional do provedor. Use energia contratada e GW planejado para a capacidade futura. Use a receita de GPU e as remessas de servidores de IA para o impulso da oferta de computação.

Não use esses números como substitutos uns dos outros. A projeção de 945 TWh da IEA para 2030 no cenário base não é o mesmo que a possível capacidade global de 200 GW da JLL até 2030. A vacância de 1,4% da CBRE na América do Norte não é o mesmo que a potência ativa de mais de 1 GW da CoreWeave. A receita de data centers da NVIDIA de US$ 75,2 bilhões não é o mesmo que a capacidade de GPU implantada.

Perguntas Frequentes

Quanta eletricidade os data centers usam?

A IEA estima que os data centers globais consumiram cerca de 415 TWh de eletricidade em 2024 e projeta cerca de 945 TWh até 2030 em seu cenário base. Nos Estados Unidos, o Berkeley Lab estima que os data centers usaram 176 TWh em 2023, cerca de 4,4% da eletricidade dos EUA, e poderiam atingir 325 a 580 TWh até 2028.

Quanto os hiperescaladores estão gastando em data centers de IA em 2026?

A Amazon disse que espera cerca de US$ 200 bilhões em despesas de capital em 2026, predominantemente para AWS. A Meta orientou o capex de 2026 para US$ 125 bilhões a US$ 145 bilhões, a Alphabet relatou US$ 35,7 bilhões no 1º trimestre de 2026 e a Microsoft relatou US$ 31,9 bilhões no 3º trimestre do ano fiscal de 2026, incluindo arrendamentos financeiros. Esses são números de investimento, não medidas de capacidade de IA online.

Qual é a taxa de vacância de data centers?

A CBRE relata que a vacância de data centers no mercado primário da América do Norte caiu para 1,4% no final de 2025, com 9.432 MW de oferta, 2.497,6 MW de absorção líquida e 5.994,4 MW em construção. Uma taxa de vacância de 1,4% significa que o inventário disponível no mercado primário é extremamente apertado.

Quanta capacidade de data center está sendo construída?

A JLL projeta que a capacidade global de data centers pode atingir 200 GW até 2030, com aproximadamente 97 GW adicionados de 2025 a 2030. A Cushman & Wakefield estima que as Américas tinham 43,4 GW operacionais no 2º semestre de 2025 e 25,3 GW em construção, com quase 89% já pré-comprometidos antes da entrega.

Quanto a NVIDIA está ganhando com data centers?

A NVIDIA relatou US$ 115,2 bilhões em receita de data centers no ano fiscal de 2026, um aumento de 142% ano a ano, e US$ 75,2 bilhões no 1º trimestre do ano fiscal de 2027, um aumento de 92% ano a ano. Essa receita sinaliza uma demanda extraordinária por aceleradores, sistemas e redes, mas não divulga quantas GPUs são implantadas ou onde.

Por que a capacidade de data centers de IA parece escassa se tanto está sendo construído?

Porque os números estão em diferentes pontos do cronograma de entrega. Um projeto em construção não é capacidade disponível, uma grande parte da capacidade futura é pré-comprometida antes da entrega, o caminho de energia pode atrasar o edifício, e nem todo megawatt serve para toda carga de trabalho. A Cushman relata que quase 89% da capacidade em construção nas Américas já está pré-comprometida.

O que é um bom PUE de data center?

O Google relata uma eficácia do uso de energia (PUE) de 1,09 para toda a frota nos últimos 12 meses, o que é uma forte eficiência operacional. O PUE mede a sobrecarga da instalação em relação à energia de TI, então um PUE baixo não significa que o uso total de eletricidade seja baixo — a carga total ainda pode aumentar à medida que a demanda de TI cresce.

A capacidade da rede é um gargalo para os data centers de IA?

Sim. O Berkeley Lab relata mais de 8.200 projetos de geração ativos nos EUA, representando 1.312 GW de geração e 749 GW de armazenamento em filas de interconexão no final de 2025, mas a geração em fila não é energia de IA pronta. O DOE cita análises que indicam que os data centers poderiam crescer de cerca de 4% da eletricidade dos EUA em 2023 para até 9% até 2030.

Fontes e Leitura Adicional

Demanda de eletricidade, rede e política

Oferta de mercado, colocation e capacidade

Capex de hiperescaladores e infraestrutura planejada

Hardware, resfriamento, água e aquisição de energia