AI 데이터센터 통계

최종 업데이트: 2026년 7월 6일

AI 수요는 더 이상 모델 품질만의 이야기가 아닙니다. 이제 전력 예측, 메가와트 임대, 하이퍼스케일러 CAPEX, GPU 매출, AI 서버 출하량, 냉각 설계, 전력 조달 및 그리드 대기열에서 그 모습을 드러내고 있습니다. 가장 어려운 점은 이러한 수치들이 모두 같은 것을 측정하지 않는다는 것입니다. TWh 예측은 온라인 AI 용량이 아닙니다. 계획된 기가와트 캠퍼스는 전력이 공급된 것이 아닙니다. GPU 주문은 배포된 클러스터가 아닙니다. 클라우드 매출 수치는 데이터센터 용량 수치가 아닙니다.

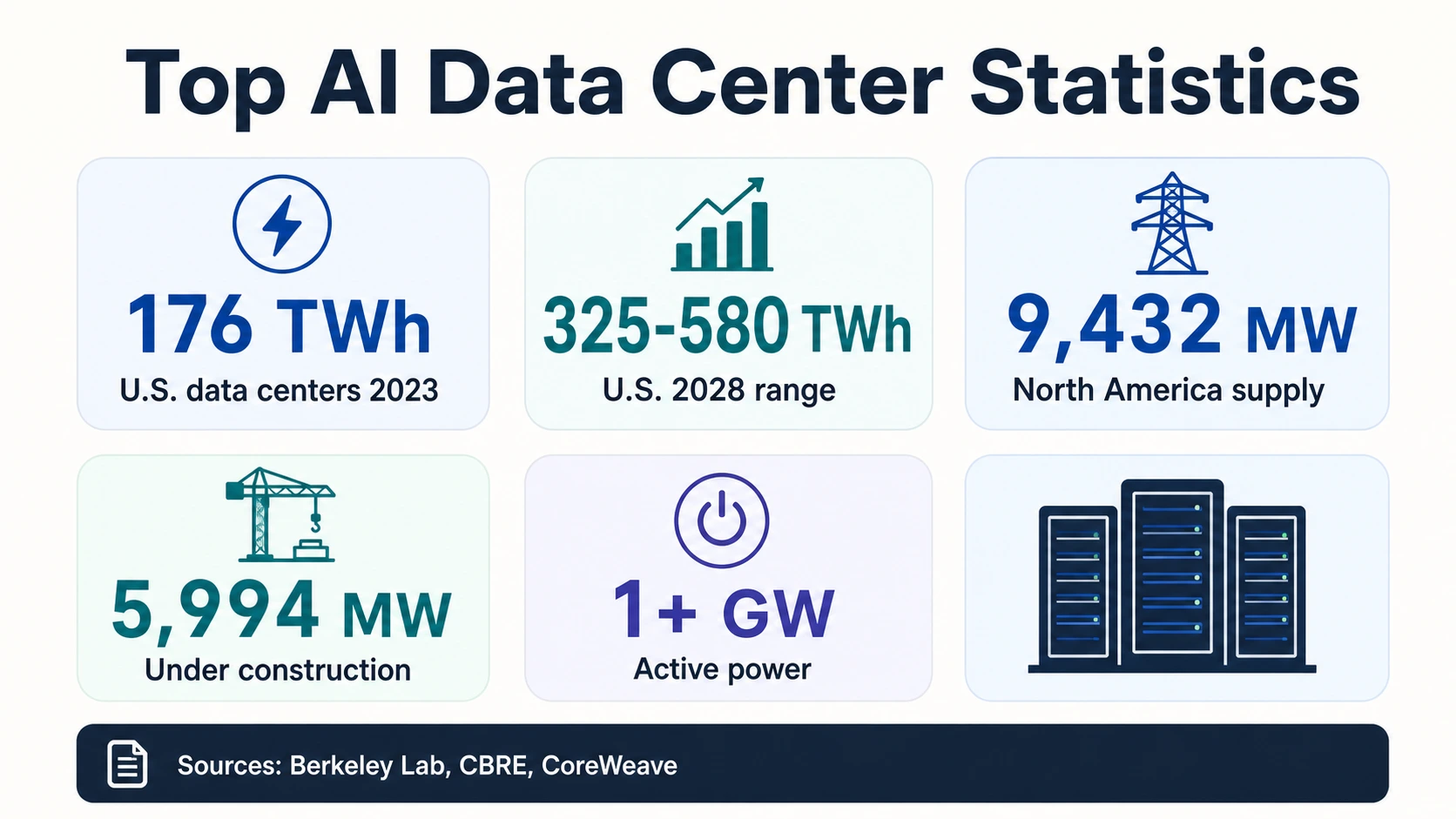

2026년 가장 명확한 해석은 관련 통계의 집합입니다. IEA는 전 세계 데이터센터가 2024년에 약 415 TWh를 소비했으며 2030년에는 약 945 TWh에 도달할 수 있다고 추정합니다. 버클리 연구소는 미국 데이터센터가 2023년에 176 TWh를 사용했으며 2028년까지 325~580 TWh에 도달할 수 있다고 추정합니다. CBRE는 2025년 말 북미 주요 시장 데이터센터 공실률이 1.4%로 떨어졌다고 보고합니다. 동시에 NVIDIA는 2027 회계연도 1분기에 752억 달러의 데이터센터 매출을 보고했으며, CoreWeave는 2026년 1분기에 1 GW 이상의 활성 전력을 보고했습니다.

이 모든 것은 AI 인프라 신호입니다. 이들은 서로 바꿔 쓸 수 없습니다. 함께 읽으면 AI 데이터센터 용량이 모델 접근성, 클라우드 가격 책정, 추론 지연 시간 및 기업 AI 배포 뒤에 있는 실질적인 제약 중 하나가 된 이유를 알 수 있습니다.

AI 데이터센터 주요 수치

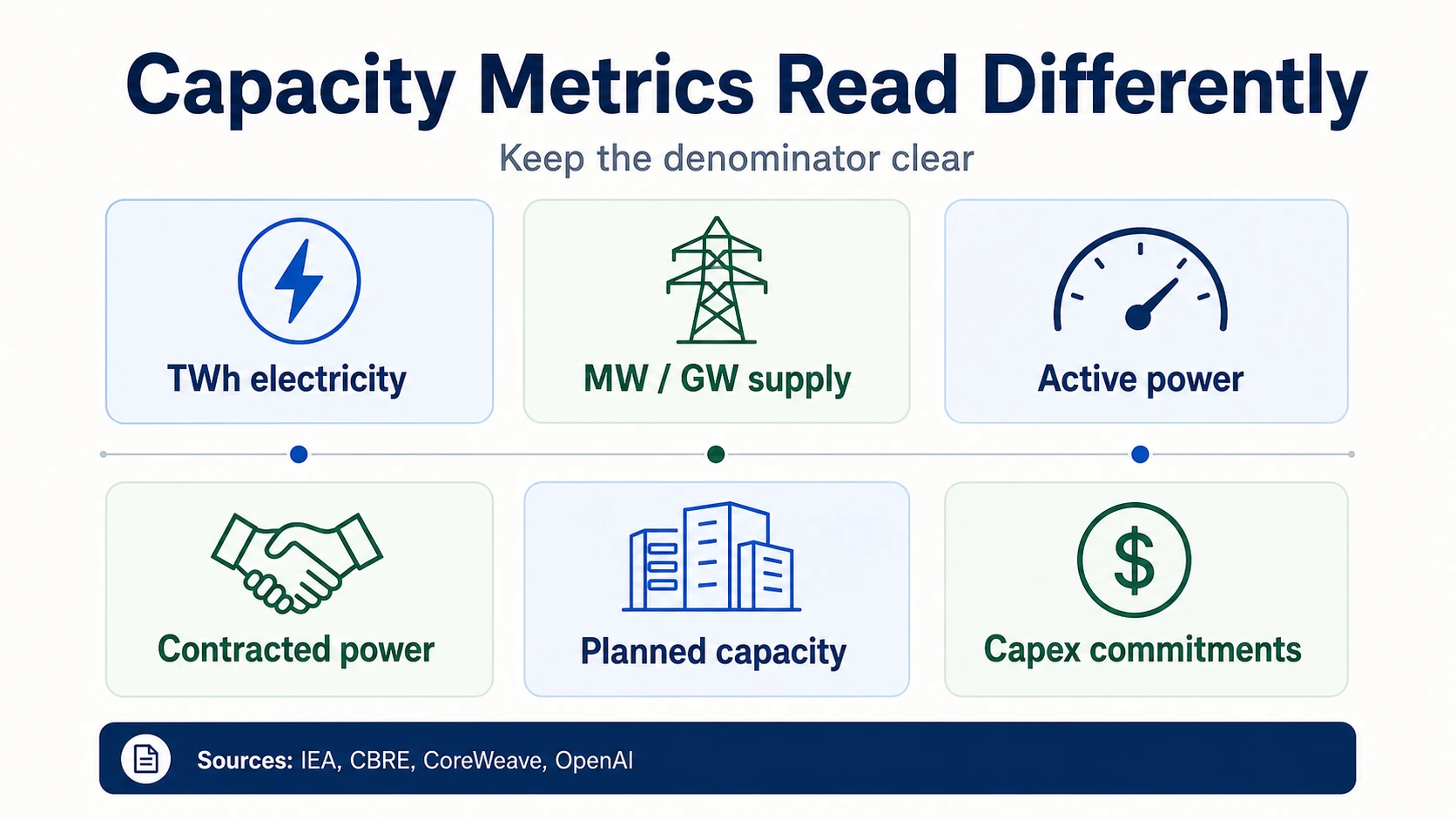

2026년 주요 수치들은 서로 다른 분모를 사용합니다. 즉, 시간당 전력, 특정 시점의 전력 용량, 시장 MW, 하드웨어 매출 등입니다. 따라서 각 수치를 하나의 숫자로 보지 말고 별개의 신호로 읽어야 합니다.

전력 수요 (에너지 기관 및 연구소)

시장 공급, CAPEX 및 하드웨어 (운영자, 하이퍼스케일러, 공급업체)

각 숫자를 고유한 분모로 읽기

AI 데이터센터 통계는 서로 다른 질문에 답합니다. 지표군을 탭하여 측정하는 내용과 증명하지 않는 내용을 확인하세요.

IEA · CBRE · NVIDIA · CoreWeave단위가 중요한 이유: TWh, GW, 그리고 CAPEX

AI 인프라 통계는 종종 동일한 제약을 가리키는 것처럼 보입니다. 하지만 그렇지 않습니다. TWh는 시간당 소비되는 전력을 측정합니다. MW와 GW는 특정 시점의 전력 용량을 측정합니다. 공급은 시장에 구축된 데이터센터 용량을 의미할 수 있으며, 건설 중인 용량은 이미 사전 임대되었을 수 있는 미래 용량을 의미합니다. 활성 전력은 현재 운영을 지원하는 전력을 의미하며, 계약된 전력은 미래의 전력 약정을 의미할 수 있습니다. CAPEX는 자산에 투입되거나 지출된 자금을 의미하지만, CAPEX는 데이터센터가 언제 전력을 공급받는지 보여주지 않습니다.

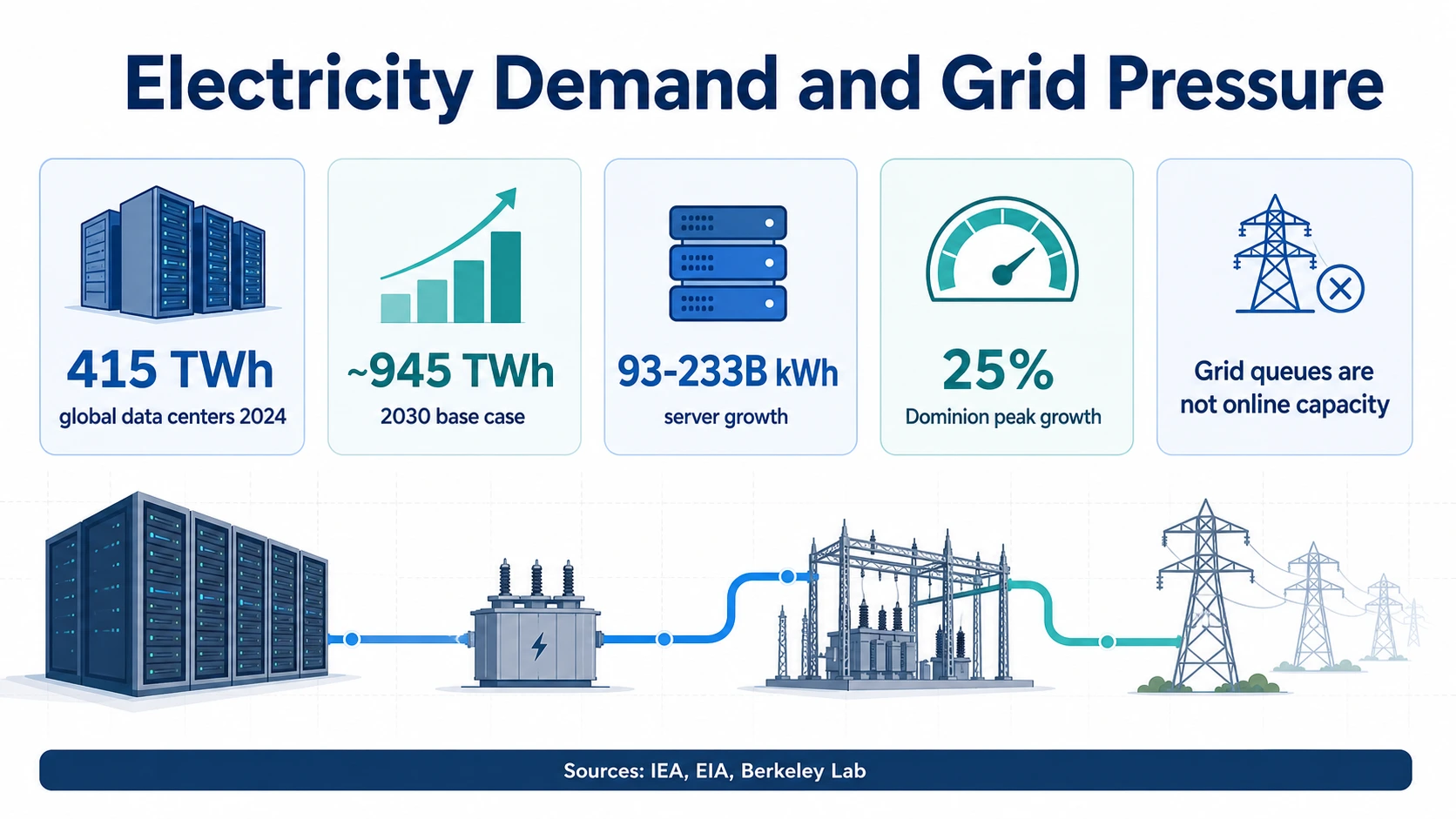

이러한 구분은 AI 구축이 많은 공개 대시보드가 명확하게 측정할 수 있는 것보다 빠르게 진행되고 있기 때문에 중요합니다. IEA의 415 TWh 및 945 TWh 수치는 전 세계 데이터센터의 전력 수요를 설명하며, AI 전용 전력은 아닙니다. 버클리 연구소의 176 TWh 및 325~580 TWh 수치는 미국 데이터센터를 설명하며, GPU 클러스터만을 의미하지는 않습니다. CBRE의 9,432 MW 공급 수치는 북미 주요 데이터센터 시장을 설명하며, 전체 글로벌 AI 용량은 아닙니다.

GPU에도 동일한 규칙이 적용됩니다. NVIDIA의 2027 회계연도 1분기 데이터센터 매출 752억 달러는 엄청난 가속기, 네트워킹 및 데이터센터 플랫폼 수요를 증명합니다. 하지만 얼마나 많은 GPU가 배포되었는지, 어디에 설치되었는지, 어떤 고객이 접근할 수 있는지, 또는 랙에 얼마나 많은 전력이 사용 가능한지는 증명하지 않습니다.

전력 수요 및 그리드 압력

전력은 AI 워크로드가 서버 전력, 냉각 전력, 변전소 요구 사항, 전송 요구 사항 및 조달 위험으로 전환되기 때문에 가장 눈에 띄는 분모입니다. 글로벌 기준선은 IEA에서 나옵니다. 2024년 데이터센터 전력은 약 415 TWh였고, 기본 시나리오에서 2030년에는 약 945 TWh가 될 것으로 예상됩니다. 동일한 IEA 보고서는 빠른 성장을 AI에 최적화된 가속 서버와 연결하며, 이는 기본 시나리오에서 연간 약 30% 성장할 것으로 예상됩니다.

미국은 단기적으로 더 가파른 곡선을 보입니다. 버클리 연구소는 미국 데이터센터가 2014년 58 TWh에서 2023년 176 TWh를 사용했으며, 2028년까지 325~580 TWh를 사용할 수 있다고 추정합니다. 점유율 측면에서 이는 미국 데이터센터가 2023년 미국 전력의 4.4%에서 LBNL 보고서의 성장 및 효율성 가정에 따라 10년 말까지 훨씬 더 큰 비중을 차지할 수 있음을 의미합니다.

미국 데이터센터 전력 (TWh, 버클리 연구소)

2028년 지점은 325~580 TWh 범위의 중간 지점을 나타냅니다. 범위 자체는 성장 및 효율성 가정에 따라 달라집니다. 출처: 버클리 연구소 / LBNL.

미국 데이터센터 전력 — 과거부터 예측 범위까지

실선은 측정된 값(2014년 58 TWh, 2023년 176 TWh)입니다. 음영 처리된 2028년 쐐기는 단일 지점이 아닌 전체 325~580 TWh 예측 범위입니다. 팬은 성장 및 효율성 가정에 따른 불확실성을 나타냅니다.

Berkeley Lab / LBNLEIA의 2026년 모델링은 더 좁은 시각을 추가합니다. EIA AEO2026은 상업 부문의 서버 전력 소비에 초점을 맞추고 2024년부터 2030년까지 93~233억 kWh 증가를 예상합니다. 이 좁은 분모는 서버를 분리하는 데 유용하지만, 전체 데이터센터 전력 추정치로 사용되어서는 안 됩니다. 서버는 냉각, 전력 분배, 백업 시스템 및 네트워크 장비도 필요한 시설 내에 있습니다.

지역별 수치는 운영자에게 더욱 유익합니다. EIA의 Dominion Energy Virginia-Carolinas 분석에 따르면 해당 지역의 전력 수요는 2024년에 6% 증가했으며, 여름 피크 수요는 2024년부터 2030년까지 25% 증가할 것으로 예상됩니다. 북부 버지니아는 세계에서 가장 밀집된 데이터센터 지역 중 하나이므로, 이는 유용한 전력 시장 경고입니다. AI 수요가 전 세계적일지라도 데이터센터 성장은 종종 지역적이며 그리드에 특화되어 있습니다.

정책적 함의는 단순히 “더 많은 데이터센터를 건설하라”는 것이 아닙니다. 그것은 전력 공급입니다. DOE의 청정에너지 페이지는 데이터센터가 2023년 미국 전력의 약 4%를 차지했으며, 미국 에너지부를 통한 EPRI 스타일 분석을 인용하여 2030년까지 최대 9%에 달할 수 있다고 말합니다. PJM의 2026년 부하 예측 자료는 지역 그리드 운영자들이 대규모 부하에 대해 더 많은 조사를 추가하는 이유를 보여줍니다. 데이터센터는 토지, 자본, 서버를 확보할 수 있지만, 변전소, 전송, 허가 및 안정적인 전력을 기다려야 할 수 있습니다.

CAPEX, 하이퍼스케일러 및 계획된 AI 인프라

하이퍼스케일러 CAPEX 물결은 AI 인프라가 대차대조표 우선순위가 되었음을 보여주는 가장 강력한 신호 중 하나입니다. 또한 가장 오해하기 쉬운 영역 중 하나이기도 합니다. 회사 CAPEX에는 토지, 건물, GPU, CPU, 네트워킹, 데이터센터 전기 장비, 임대료 및 비 AI 클라우드 인프라가 포함될 수 있습니다. 올바른 비교는 정확한 AI 시장 점유율이 아니라 방향성 규모입니다.

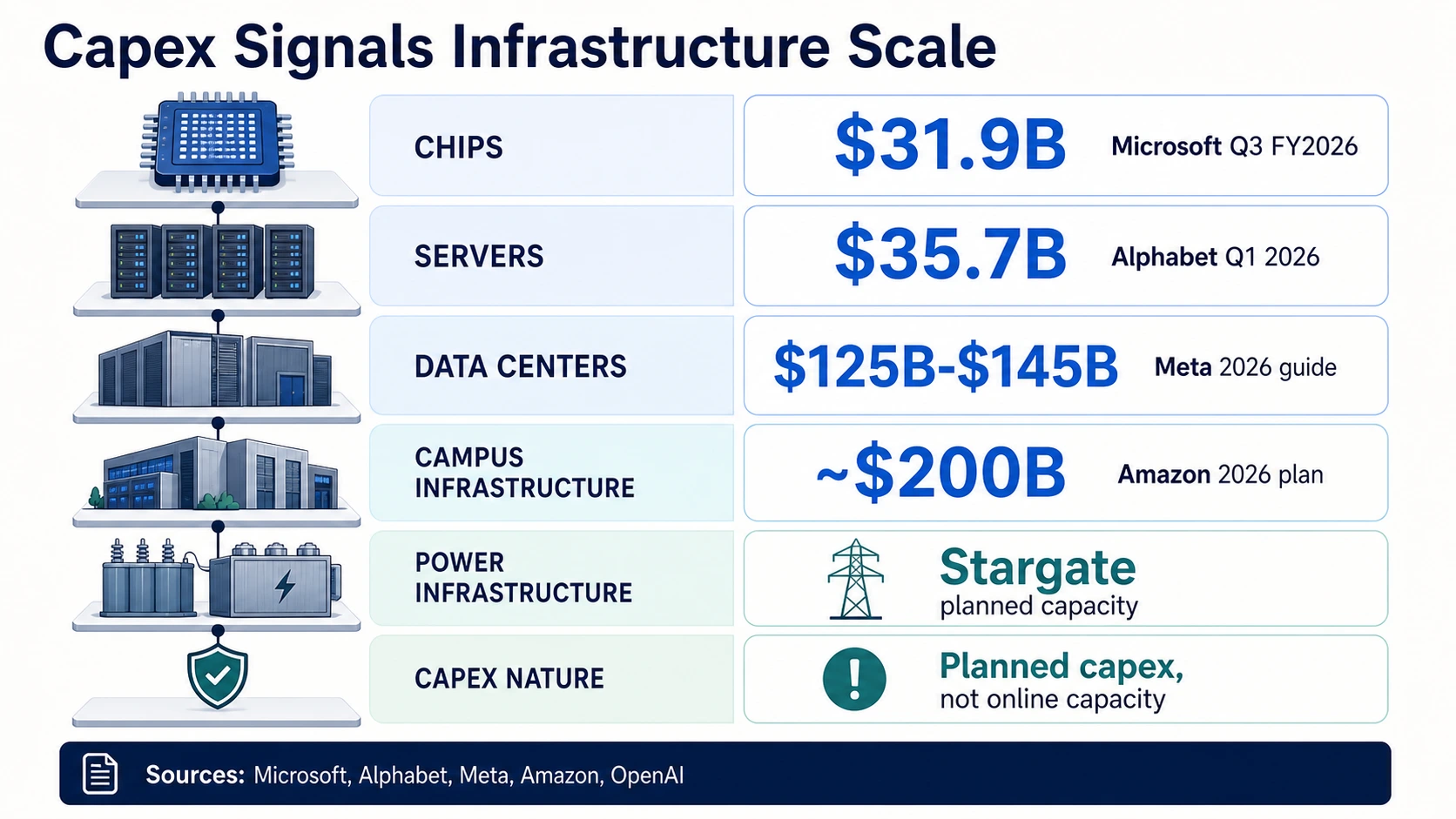

Microsoft의 2026 회계연도 3분기 실적은 유용한 분할을 제공합니다. Microsoft는 금융 리스를 포함하여 319억 달러의 자본 지출을 보고했으며, 경영진은 약 3분의 2가 GPU 및 CPU와 같은 단기 자산에 사용되었다고 밝혔습니다. 이 분할은 빠르게 감가상각되는 컴퓨팅 자산을 장기 데이터센터 및 네트워킹 자산과 분리하기 때문에 중요합니다. 또한 CAPEX가 즉시 새로운 공급으로 이어지지 않는 이유를 보여줍니다. 컴퓨팅 자산은 고객이 필요한 모든 곳에서 전체 캠퍼스, 전력 및 네트워크 스택이 사용 가능해지기 전에 도착할 수 있습니다.

Alphabet도 비슷한 분할을 제공합니다. Alphabet은 2026년 1분기 CAPEX로 357억 달러를 보고했으며, 주로 AI를 위한 기술 인프라에 사용되었습니다. 회사는 약 60%가 서버에, 약 40%가 데이터센터 및 네트워킹에 사용되었다고 밝혔습니다. 이는 AI 인프라가 칩/서버 문제이자 부동산/전력/네트워킹 문제임을 보여주기 때문에 유용합니다.

Meta의 가이던스는 소셜 플랫폼 AI 인프라의 규모를 보여줍니다. Meta는 2026년 CAPEX 가이던스를 금융 리스 원금 상환을 포함하여 1,250억 달러에서 1,450억 달러로 상향 조정했습니다. 금융 리스 언어가 중요한데, 리스 원금 상환을 포함하는 수치는 다른 회사의 더 좁은 구매 전용 CAPEX 수치와 직접 비교할 수 없기 때문입니다.

Amazon의 CAPEX 프레임은 훨씬 더 큽니다. Amazon 2025년 연례 보고서에서 회사는 2026년에 약 2,000억 달러의 자본 지출을 예상하며, 주로 AWS를 위한 것이고 상당 부분은 고객 약정과 관련되어 있다고 말합니다. 이 문구는 CAPEX를 수요와 연결하지만, 계획된 2026년 CAPEX는 여전히 계획된 CAPEX입니다. 이미 지출된 CAPEX가 아니며, 온라인 AI 데이터센터 용량의 직접적인 측정치도 아닙니다.

Oracle과 OpenAI는 또 다른 계층을 보여줍니다. 계약된 AI 인프라와 계획된 캠퍼스입니다. Oracle의 2026 회계연도 실적은 클라우드 인프라 성장과 AI 수요와 관련된 잔여 성과 의무를 강조합니다. OpenAI의 Stargate 발표는 미국 AI 인프라에 대해 4년 동안 최대 5,000억 달러를 설명했으며, OpenAI와 Oracle 업데이트는 3년 동안 거의 7 GW의 계획된 용량과 4,000억 달러 이상의 투자를 설명했습니다. 이는 중요한 약정 신호입니다. 하지만 거의 7 GW가 오늘날 가동 중이라는 보장은 아닙니다.

GPU, AI 서버, 메모리 및 랙 공급

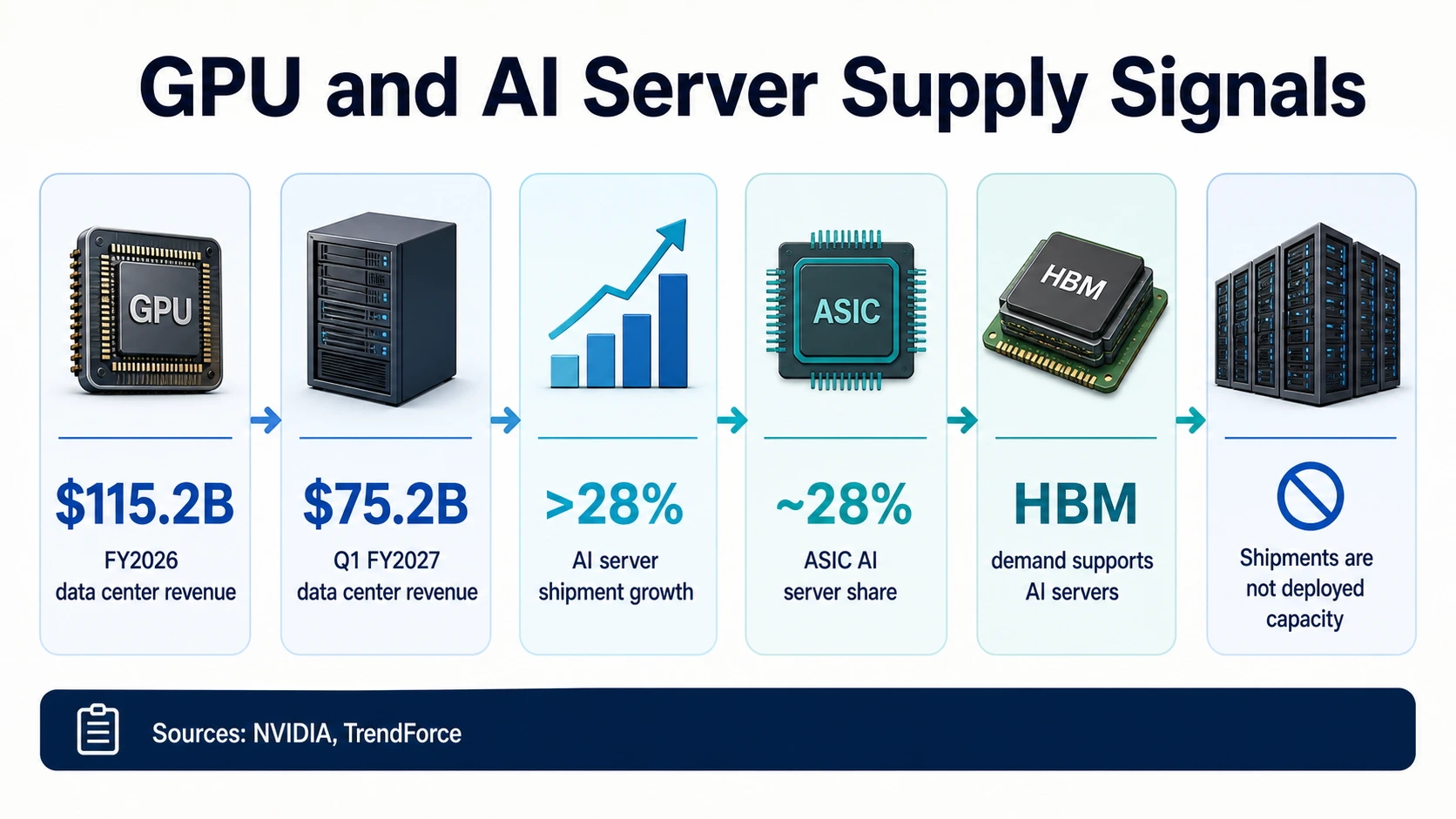

컴퓨팅 공급은 전력 다음으로 두 번째 주요 분모입니다. NVIDIA의 데이터센터 부문은 가장 깨끗한 공개 하드웨어 수요 신호입니다. NVIDIA는 2026 회계연도에 1,152억 달러의 데이터센터 매출을 보고했으며, 전년 대비 142% 증가했습니다. 2027 회계연도 1분기에는 NVIDIA가 752억 달러의 데이터센터 매출을 보고했으며, 전년 대비 92% 증가했습니다.

이 수치들은 AI 데이터센터 논의가 종종 GPU로 시작하는 이유를 설명합니다. 하지만 거기서 끝나서는 안 됩니다. NVIDIA 데이터센터 매출에는 가속기, 시스템, 네트워킹 및 플랫폼 구성 요소가 포함됩니다. 모든 AI 데이터센터에 배포된 GPU의 정확한 공개 수를 공개하지 않으며, 해당 GPU가 필요한 곳에 얼마나 많은 랙 공간이나 전력이 사용 가능한지도 보여주지 않습니다.

AI 서버 출하량 예측은 공급망 그림을 채우는 데 도움이 됩니다. TrendForce는 2026년에 전 세계 AI 서버 출하량이 전년 대비 28% 이상 증가할 것으로 예상하며, ASIC 기반 AI 서버는 AI 서버 출하량의 28%에 육박할 것으로 예상합니다. 이는 GPU 시스템뿐만 아니라 더 넓은 AI 하드웨어 믹스를 시사합니다. 또한 추론 성장을 암시합니다. 추론이 워크로드에서 더 큰 비중을 차지함에 따라 더 전문화된 가속기 및 ASIC 기반 시스템이 경제적으로 중요해질 수 있습니다.

메모리 및 패키징은 또 다른 병목 현상 계층입니다. TrendForce의 HBM 보고서는 AI 서버 성장과 관련된 고대역폭 메모리 수요를 보여줍니다. HBM은 데이터센터 용량 지표는 아니지만, 컴퓨팅 공급 제약입니다. 클라우드 공급업체는 더 많은 AI 용량을 원할 수 있지만, 가속기 공급, 메모리 패키징, 고급 네트워킹 또는 전력 공급의 한계에 직면할 수 있습니다.

랙 밀도는 하드웨어 이야기를 물리적으로 만듭니다. 고밀도 AI 랙은 각 방과 각 전력 체인에 더 많은 부하를 가합니다. Uptime Institute의 글로벌 데이터센터 설문조사 2025 보고서는 운영자 전반의 전력, 냉각 및 밀도 압력을 강조합니다. 이것이 AI 데이터센터가 일반적인 기업 서버실보다 특수 냉각, 변압기, 스위치 기어 및 네트워킹을 갖춘 전력 밀도가 높은 산업 현장처럼 보이는 이유입니다.

실질적인 시사점: GPU 가용성은 필수적이지만 충분하지 않습니다. 배포된 AI 클러스터는 가속기, 서버, 네트워킹, 스토리지, 랙 전력, 냉각, 소프트웨어, 오케스트레이션 및 고객 준비 용량이 필요합니다. 칩 매출 또는 서버 출하량에서 멈추는 모든 통계는 스택의 한 계층일 뿐입니다.

훈련 클러스터와 추론 용량은 다른 문제입니다

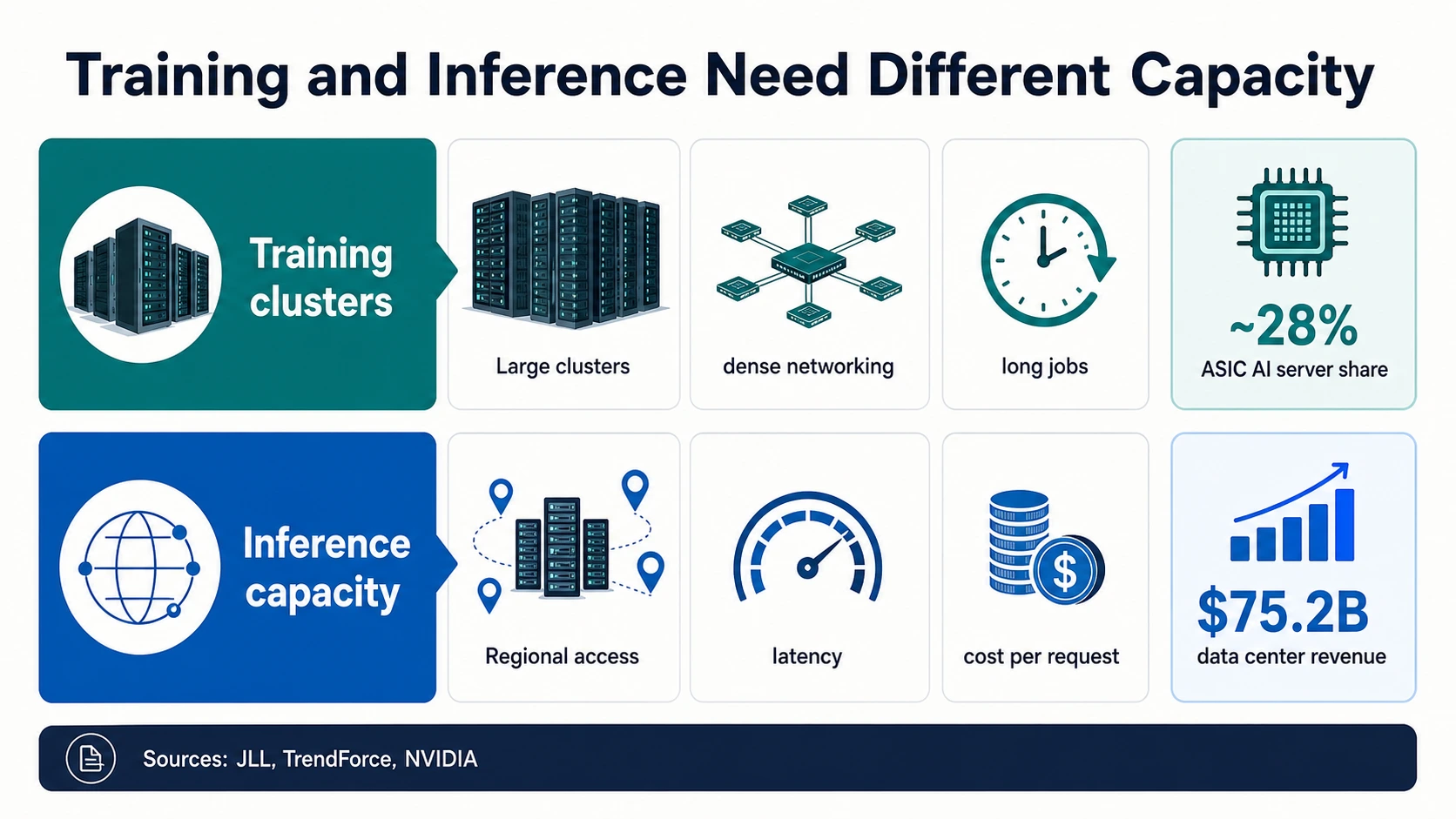

AI 데이터센터 수요는 종종 하나의 물결로 설명되지만, 훈련과 추론은 인프라에 다르게 스트레스를 줍니다. 프론티어 모델 훈련은 매우 크고 긴밀하게 연결된 가속기 클러스터를 선호합니다. 이러한 클러스터는 엄청난 연속 전력, 고속 네트워킹, 고밀도 냉각, 그리고 긴 작업에 동일한 가속기 풀에 대한 안정적인 접근이 필요합니다. 이는 NVIDIA의 데이터센터 매출 성장, Microsoft의 GPU 중심 CAPEX 분할, Alphabet의 서버 중심 AI 인프라 지출이 암시하는 세상입니다.

추론은 다른 형태를 띱니다. AI 제품이 검색, 코딩, 고객 지원, 기업 워크플로우, 전자상거래, 분석 및 에이전트 자동화로 이동하면 인프라 문제는 비용, 지연 시간, 지역 가용성 및 안정적인 활용이 됩니다. 추론은 여전히 고급 가속기를 사용할 수 있지만, 특수 가속기, ASIC 시스템, 최적화된 네트워킹 및 사용자 및 애플리케이션에 더 가까운 용량에 대한 수요도 창출합니다. 이것이 TrendForce의 예측이 2026년에 ASIC 기반 AI 서버가 AI 서버 출하량의 28%에 육박할 수 있다는 점을 GPU 매출과 함께 읽을 가치가 있는 이유입니다.

훈련 vs. 추론 — 두 가지 다른 용량 문제

프론티어 모델 훈련에는 엄청난 연속 전력, 고속 네트워킹, 고밀도 냉각, 그리고 긴 작업을 위해 동일한 가속기 풀에 대한 안정적인 접근이 필요합니다. 대규모 전력 블록, 토지 및 냉각을 확보할 수 있는 곳에 위치합니다.

AI 제품이 검색, 코딩, 지원 및 에이전트 워크플로우로 출시되면 비용, 지연 시간, 지역 가용성 및 안정적인 활용이 문제가 됩니다. 이는 특수 가속기, ASIC 시스템 및 애플리케이션에 가까운 용량에 대한 수요를 촉진합니다.

미래의 대규모 캠퍼스가 제약된 대도시에서 낮은 지연 시간 추론 문제를 자동으로 해결하지는 않습니다. 각 워크로드를 탭하여 어떤 스트레스를 주는지 확인하세요.

JLL · TrendForce · NVIDIA이러한 구분은 지리에도 영향을 미칩니다. 훈련 클러스터는 매우 큰 전력 블록, 토지 및 냉각을 확보할 수 있는 곳에 위치할 수 있습니다. 추론 용량은 클라우드 지역, 기업 고객, 소비자 트래픽 또는 규제된 데이터 위치에 더 가까이 있어야 할 수 있습니다. JLL의 글로벌 데이터센터 전망은 2030년까지 대규모 용량 확장을 가리키는 반면, CBRE의 북미 보고서는 주요 시장의 낮은 공실률을 보여줍니다. 두 신호 모두 사실일 수 있습니다. 시장은 미래에 구축될 용량을 가지고 있지만, 오늘날 적절한 저지연 또는 전력 준비 재고가 부족할 수 있기 때문입니다.

AI 팀에게 이는 용량 계획을 변경합니다. 모델 훈련 용량, 배치 추론 용량, 실시간 추론 용량 및 기업 지역 용량은 별도로 계획되어야 합니다. 미래의 대규모 캠퍼스가 제약된 대도시에서 낮은 지연 시간 추론 문제를 자동으로 해결하지는 않습니다. 클라우드 공급업체의 총 AI CAPEX는 제품 팀이 필요로 하는 정확한 GPU 클래스, 메모리 구성, 지역 및 가용성 기간을 보장하지 않습니다.

클라우드, 네오클라우드 및 코로케이션 용량

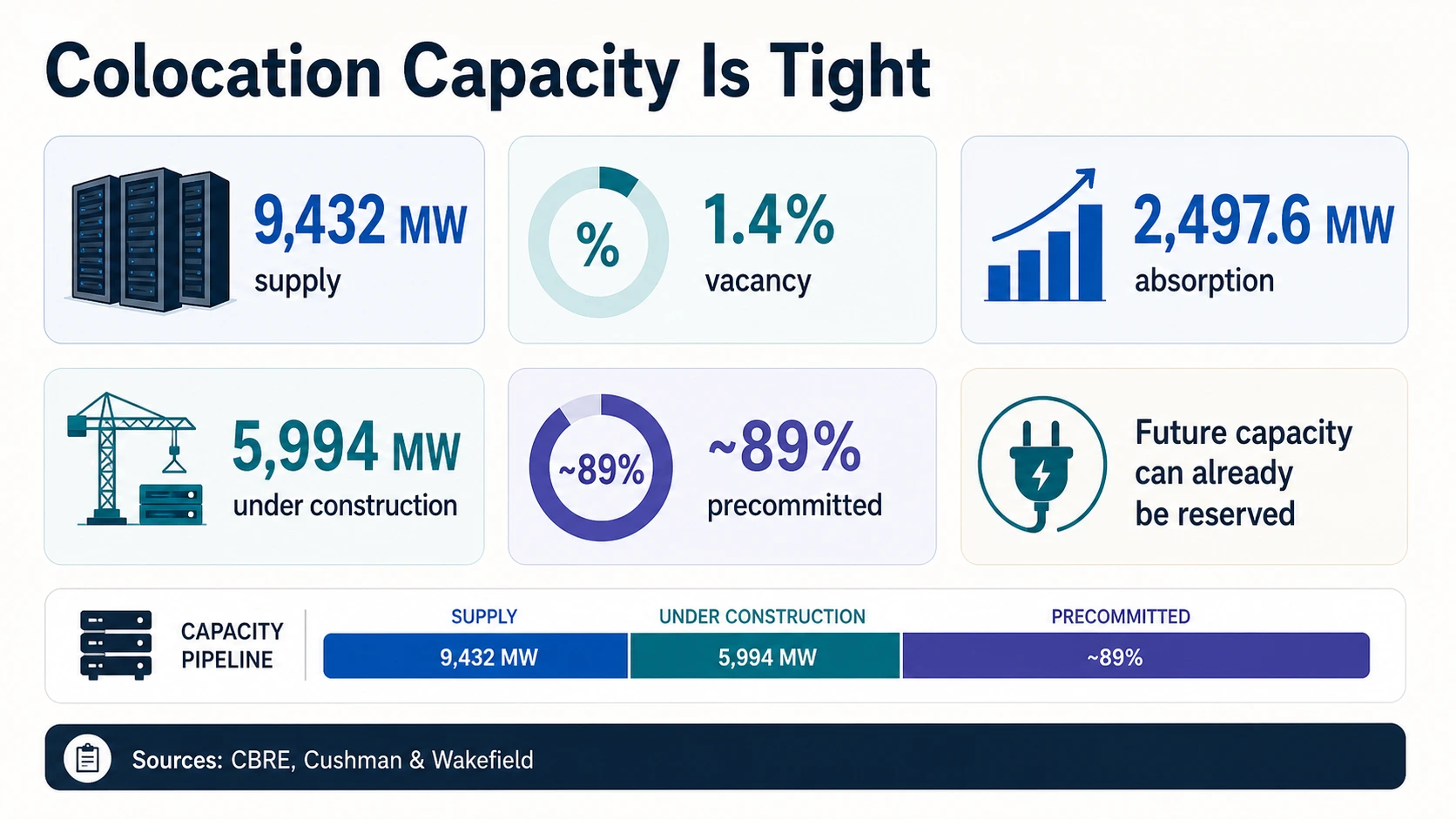

클라우드 구매자는 가용성, 가격, 지연 시간 및 예약된 용량을 통해 AI 인프라 제약을 경험합니다. 이러한 경험의 기반이 되는 물리적 시장은 매우 타이트합니다. CBRE의 2025년 하반기 보고서에 따르면 북미 주요 시장 공급량은 9,432 MW에 달했고, 공실률은 1.4%로 떨어졌으며, 순 흡수량은 2,497.6 MW에 달했고, 5,994.4 MW가 건설 중이었다고 CBRE는 보고합니다. 낮은 공실률과 대규모 건설 파이프라인은 공존할 수 있습니다. 건설 중인 용량이 인도 전에 이미 약정되었을 수 있기 때문입니다.

JLL과 Cushman은 글로벌 및 미주 지역 구축을 보여줍니다. JLL은 2030년까지 전 세계 데이터센터 용량이 200 GW에 도달할 수 있으며, 2025년부터 2030년까지 97 GW가 추가될 것으로 예상합니다. Cushman & Wakefield는 2025년 하반기 미주 지역에 43.4 GW의 운영 용량이 있었고 25.3 GW가 건설 중이었으며, 거의 89%가 사전 약정되었다고 추정합니다. 이러한 수치는 동일한 방향성 결론을 뒷받침합니다. 즉, 공급은 빠르게 확장되고 있지만, 가용 용량은 여전히 부족할 수 있습니다.

네오클라우드는 일부 공공 공급업체가 전력 및 백로그를 공개하기 때문에 용량 스택을 더 잘 보이게 합니다. CoreWeave의 2025년 제출 서류는 43개의 데이터센터, 850+ MW의 활성 전력 및 3.1 GW의 계약 전력을 보고했습니다. CoreWeave의 2026년 1분기 발표는 활성 전력이 1 GW를 초과했으며, 매출 백로그는 994억 달러에 달했고, 2026년 매출 가이던스는 112억 달러에서 114억 달러였다고 밝혔습니다. 이는 라이브 인프라와 미래 약정 간의 차이를 보여주는 유용한 공개 사례입니다.

클라우드 매출 성장은 수요 신호이지 용량 지표가 아닙니다. Synergy Research는 AI가 수요를 견인함에 따라 강력한 클라우드 인프라 성장을 설명하며, Synergy의 네오클라우드 보고서는 AI 기반 네오클라우드의 빠른 성장을 논의합니다. 이러한 링크는 구매자 수요를 설명하는 데 도움이 되지만, 매출 차트는 얼마나 많은 MW가 온라인 상태인지, 얼마나 많은 랙 용량이 여유가 있는지, 또는 특정 지역에 GPU가 사용 가능한지 여부를 답할 수 없습니다.

운영자에게 주는 교훈은 조달 질문을 구체적으로 유지하는 것입니다. 용량이 활성 상태인지 계약된 상태인지 물어보세요. 공급업체가 전력, 코로케이션 공간, 네트워킹 및 냉각을 제어하는지 물어보세요. 용량이 훈련에 최적화되었는지 추론에 최적화되었는지 물어보세요. 워크로드가 하이퍼스케일 지역, 특수 AI 클라우드 또는 사용자 근처의 코로케이션 배포가 필요한지 물어보세요.

대규모 건설 파이프라인에도 불구하고 용량 제약이 느껴지는 이유

2026년 데이터센터 통계에서 가장 큰 명백한 모순은 파이프라인이 엄청나게 커 보이지만 구매자들은 여전히 부족함을 겪고 있다는 것입니다. CBRE는 2025년 말 북미 주요 시장에서 거의 6 GW가 건설 중이라고 보고합니다. Cushman & Wakefield는 미주 전역에서 25.3 GW가 건설 중이라고 보고합니다. JLL은 2025년부터 2030년까지 전 세계적으로 약 97 GW의 용량이 추가될 것으로 예상합니다. 이들은 큰 숫자이지만, 인도 시점의 다른 지점에 있습니다.

몇 가지 요인이 시장 용량을 타이트하게 유지합니다. 첫째, 건설 중인 프로젝트는 가용 용량이 아닙니다. 둘째, 미래 용량의 상당 부분은 건물이 인도되기 전에 사전 약정될 수 있습니다. Cushman의 미주 업데이트에서 거의 89%의 사전 약정 수치가 가장 명확한 신호입니다. 셋째, 병목 현상은 건물 외부에도 있을 수 있습니다. 데이터센터 셸은 전력을 공급하는 전력 경로보다 건설하기 쉬울 수 있습니다. 넷째, 모든 MW가 모든 AI 워크로드에 적합한 것은 아닙니다.

실시간 운영 규모 — 1+ GW 활성 전력

CoreWeave는 2026년 1분기에 1 GW 이상의 활성 전력을 초과했으며, 2025년 말 43개 데이터센터에서 850+ MW에서 증가했습니다. 이는 현재 운영을 지원하는 전력입니다.

미래 약정 — 3.1 GW 계약 전력

CoreWeave는 2025년 제출 서류에서 3.1 GW의 계약 전력을 보고했습니다. 계약 전력은 미래 공급 약정이며, 온라인 용량이 아닙니다.

수요 백로그 — 994억 달러

CoreWeave는 2026년 1분기에 994억 달러의 매출 백로그를 보고했으며, 2026년 매출 가이던스는 112억 달러에서 114억 달러였습니다. 백로그는 예약된 수요이며, 인도된 용량이 아닙니다.

발표된 의도 — 거의 7 GW 계획

OpenAI와 Oracle의 Stargate 업데이트는 거의 7 GW의 계획된 용량과 3년 동안 4,000억 달러 이상의 투자를 설명했습니다. 계획된 용량은 오늘날 가동 중이 아닙니다.

용량 시장에는 순서 문제도 있습니다. 캠퍼스는 다른 속도로 발표, 허가, 자금 조달, 임대, 건설, 연결, 시운전 및 서버 채우기가 될 수 있습니다. OpenAI의 Stargate 계획과 Amazon의 2026년 CAPEX 계획은 의도와 투자 규모를 보여줍니다. CoreWeave의 활성 전력은 실시간 운영 규모를 보여줍니다. CoreWeave의 계약 전력은 미래 약정을 보여줍니다. 이러한 상태 간의 격차는 구매자들이 부족함을 느끼는 지점입니다.

이것이 공실률이 특히 강력한 통계인 이유입니다. CBRE의 1.4% 공실률은 각 시설에서 얼마나 많은 AI 모델이 훈련되고 있는지 증명할 필요가 없습니다. 이는 사용 가능한 주요 시장 데이터센터 재고가 극도로 부족하다는 것을 증명합니다. 이러한 부족함이 AI 기반 전력 밀도, 더 높은 CAPEX 및 더 긴 유틸리티 일정과 겹칠 때, 그 결과는 대규모 고객이 용량을 더 일찍 예약하고 소규모 구매자가 더 적은 쉬운 옵션에 직면하는 시장이 됩니다.

냉각, 물, PUE 및 지속 가능성 한계

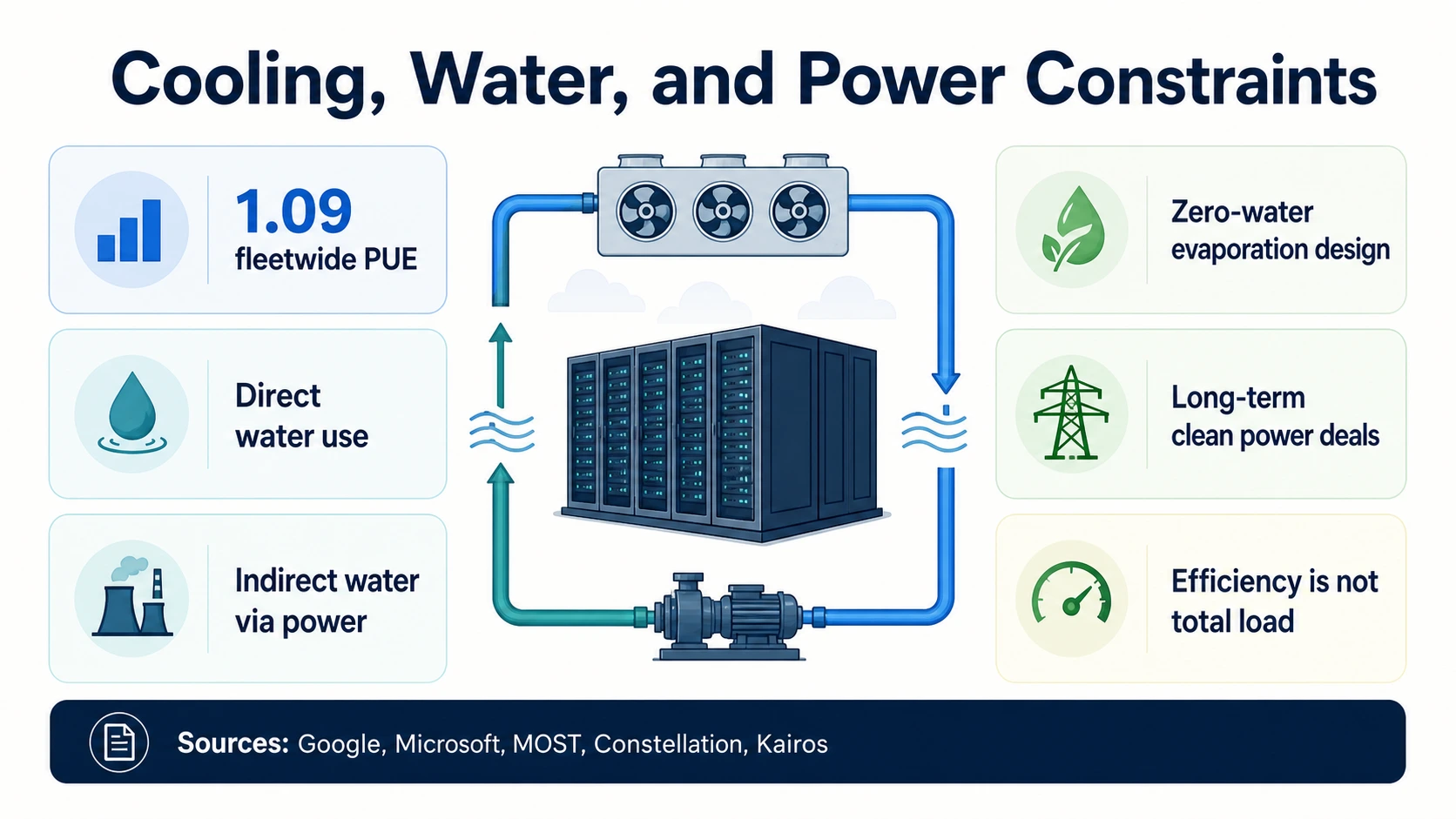

AI 데이터센터는 전력 제약만 있는 것이 아닙니다. 일부 지역에서는 냉각 및 물 제약도 있습니다. 가장 일반적인 효율성 지표는 PUE(전력 사용 효율)입니다. Google은 1.09의 12개월 이동 평균 PUE를 보고하는데, 이는 IT 전력에 비해 시설 오버헤드가 낮다는 것을 의미합니다. 이는 인상적인 운영 효율성이지만, PUE가 총 전력 수요가 낮다는 것을 의미하지는 않습니다. IT 부하가 빠르게 증가하면 PUE가 개선되더라도 총 전력은 증가할 수 있습니다.

냉각 전략은 설계 차별화 요소가 되고 있습니다. Microsoft는 더 넓은 커뮤니티 및 물 긍정적 약속과 함께 냉각 시스템에서 물 증발을 줄이거나 제거하는 데이터센터 설계를 설명했습니다. 이러한 설계 선택은 고밀도 AI 랙이 시설을 액체 냉각 또는 하이브리드 냉각 아키텍처로 밀어붙일 수 있기 때문에 중요합니다.

물 통계는 특히 신중하게 읽어야 합니다. MOST 정책 이니셔티브 노트는 데이터센터가 냉각을 위해 직접 물을 소비하고 전력 생산을 통해 간접적으로 물을 소비할 수 있다고 설명합니다. 직접 시설 물 사용량, 물 취수량, 물 소비량, 물 집약도 및 전력 생산과 관련된 간접 물은 다른 지표입니다. AI 특정 물 총량은 전력 및 용량 통계보다 확인하기 어려운 경우가 많습니다.

전력 조달은 이제 지속 가능성 및 신뢰성 스택의 일부입니다. Constellation의 Microsoft 계약은 20년 전력 구매 계약을 통해 Three Mile Island Unit 1을 Crane Clean Energy Center로 재가동하는 것을 지원합니다. Google의 Kairos Power 계약은 여러 소형 모듈형 원자로에서 생산될 미래 원자력 에너지를 다룹니다. 이러한 계약은 대규모 AI 인프라 구매자들이 안정적인 청정 에너지를 확보하려고 노력하고 있기 때문에 중요합니다. 이들을 즉각적인 데이터센터 용량으로 읽어서는 안 됩니다.

환경적 결론은 미묘합니다. 총 부하가 증가하더라도 효율성은 향상될 수 있습니다. 낮은 PUE 시설도 지역 그리드에 부담을 줄 수 있습니다. 물 절약 설계는 직접적인 물 사용량을 줄일 수 있지만, 전력 생산 물은 더 넓은 발자국의 일부로 남습니다. 청정 에너지 조달은 시간이 지남에 따라 배출량 노출을 줄일 수 있지만, 전송, 변전소 및 지역 승인의 필요성을 제거하지는 않습니다.

지역 사회의 경우 관련 숫자는 종종 전 세계적인 것이 아니라 지역적인 것입니다. IEA의 전 세계 945 TWh 데이터센터 예측은 거시적인 에너지 계획에 중요하지만, 지역 사회는 특정 변전소, 물 시스템, 전송 회랑, 세금 기반, 소음 프로필 및 건설 일정에 관심을 가집니다. 동일한 구분이 물에도 적용됩니다. Google 또는 Microsoft의 플릿 수준 PUE 또는 물 전략은 방향을 보여줄 수 있지만, 프로젝트 수준 질문은 여전히 현장별로 다릅니다.

2026년에 주목해야 할 주요 제약 사항

AI 구축은 모든 계층에서 동시에 확장되고 있지만, 병목 현상은 시차를 두고 발생합니다. 다음은 약정된 투자가 사용 가능한 AI 용량으로 전환되는지 여부를 결정하는 5가지 제약 사항입니다.

그리드 공급

IEA, 버클리 연구소, EIA, DOE 모두 데이터센터 전력 압력 증가를 지적합니다. 어려운 질문은 AI 기업이 더 많은 용량을 원하는지 여부가 아니라 지역 그리드가 대규모 부하를 충분히 빠르게 연결할 수 있는지 여부입니다.

공급 가능한 용량

CBRE의 1.4% 공실률, Cushman의 거의 89% 사전 약정, JLL의 97 GW 예상 추가는 미래 용량이 크지만 단기 가용 용량은 여전히 부족한 시장을 보여줍니다.

컴퓨팅 공급망

NVIDIA의 데이터센터 매출과 TrendForce의 출하량 및 HBM 예측은 강력한 하드웨어 수요를 보여줍니다. 그러나 배포는 고급 패키징, HBM, 네트워킹, 랙 밀도, 전력 장비 및 데이터센터 준비 상태에도 달려 있습니다.

시기

Amazon, Meta, Alphabet, Microsoft의 2026년 CAPEX는 엄청난 투자를 보여줍니다. 그러나 투자는 전력 공급, 고객 가용성 및 매출 인식을 몇 달 또는 몇 년 앞설 수 있습니다.

워크로드 형태

훈련 클러스터는 크고 밀도가 높으며 고도로 연결된 가속기 풀이 필요합니다. 추론은 사용자에게 충분히 가까운 안정적이고 분산된 용량이 필요합니다. 추론은 단순히 더 많은 훈련 용량을 추가하는 것이 아니라 인프라 계획을 변경합니다.

AI 인프라를 구축, 구매 또는 운영하는 경우의 의미

실질적인 교훈은 AI 인프라가 단순히 크다는 것이 아닙니다. 서로 다른 숫자가 서로 다른 운영 질문에 답한다는 것입니다.

AI 창업자

조달 현실주의

GPU 접근성 주장은 구매 결정의 한 부분일 뿐입니다. 지역, 가용성 기간, 예약된 용량, 네트워킹, 스토리지, 전력 이중화, 냉각, 그리고 용량이 활성 상태인지 미래 계약된 상태인지 물어보세요.

CoreWeave클라우드 구매자

CAPEX는 고무적이지만 충분하지 않음

Microsoft, Alphabet, Meta, Amazon은 엄청난 규모로 지출하고 있지만, 이는 모든 지역, GPU 클래스 또는 서비스 계층에서 즉각적인 용량을 보장하지 않습니다. 용량 계획 및 예약된 약정이 더 중요해질 것으로 예상됩니다.

Amazon인프라 운영자

전력 스택은 전략적입니다

버클리 연구소의 수요 예측, EIA의 지역 부하 경고, LBNL 대기열 데이터는 모두 동일한 현실을 지적합니다. 변전소, 전송, 발전 및 유틸리티 승인이 지연되면 토지와 자본만으로는 충분하지 않습니다.

Berkeley Lab금융 및 정책 독자

지출과 용량 분리

계획된 CAPEX, 서명된 임대 계약, 계약된 전력, PPA, 건설 파이프라인 및 활성 전력은 각각 수명 주기의 다른 지점에 있습니다. 그리고 Google의 PUE, Microsoft의 냉각 작업, MOST의 물 노트는 직접 및 간접 물을 분리해야 함을 보여줍니다.

MOST Policy Initiative속지 않고 용량 숫자를 읽는 방법

거시적인 에너지 압력에는 전 세계 전력 수요를 사용하세요. 국내 그리드 계획에는 미국 전력 예측을 사용하세요. 소스가 명시적으로 서버 전용인 경우 서버 전력을 사용하세요. 시설 용량에는 MW 및 GW 공급을 사용하세요. 시장 부족에는 공실률, 흡수율 및 사전 약정을 사용하세요. 투자 규모에는 CAPEX를 사용하세요. 라이브 공급업체 규모에는 활성 전력을 사용하세요. 미래 용량에는 계약 전력 및 계획된 GW를 사용하세요. 컴퓨팅 공급 모멘텀에는 GPU 매출 및 AI 서버 출하량을 사용하세요.

이러한 숫자를 서로 대체하여 사용하지 마세요. IEA의 2030년 기본 시나리오 945 TWh 예측은 JLL의 2030년까지 가능한 전 세계 200 GW 용량과 동일하지 않습니다. CBRE의 북미 공실률 1.4%는 CoreWeave의 1+ GW 활성 전력과 동일하지 않습니다. NVIDIA의 752억 달러 데이터센터 매출은 배포된 GPU 용량과 동일하지 않습니다.

자주 묻는 질문

데이터센터는 얼마나 많은 전력을 사용하나요?

IEA는 전 세계 데이터센터가 2024년에 약 415 TWh의 전력을 소비했으며, 기본 시나리오에서 2030년까지 약 945 TWh에 이를 것으로 예상합니다. 미국에서는 버클리 연구소가 2023년에 데이터센터가 176 TWh를 사용했으며, 이는 미국 전력의 약 4.4%에 해당하고, 2028년까지 325~580 TWh에 도달할 수 있다고 추정합니다.

하이퍼스케일러는 2026년에 AI 데이터센터에 얼마나 지출하고 있나요?

Amazon은 2026년에 주로 AWS를 위해 약 2,000억 달러의 자본 지출을 예상한다고 밝혔습니다. Meta는 2026년 CAPEX를 1,250억 달러에서 1,450억 달러로 예상했으며, Alphabet은 2026년 1분기에 357억 달러를 보고했고, Microsoft는 2026 회계연도 3분기에 금융 리스를 포함하여 319억 달러를 보고했습니다. 이들은 투자 수치이며, 온라인 AI 용량의 측정치는 아닙니다.

데이터센터 공실률은 얼마인가요?

CBRE는 2025년 말 북미 주요 시장 데이터센터 공실률이 1.4%로 떨어졌으며, 9,432 MW의 공급, 2,497.6 MW의 순 흡수량, 5,994.4 MW가 건설 중이라고 보고합니다. 1.4%의 공실률은 사용 가능한 주요 시장 재고가 극도로 부족하다는 것을 의미합니다.

얼마나 많은 데이터센터 용량이 건설되고 있나요?

JLL은 2030년까지 전 세계 데이터센터 용량이 200 GW에 도달할 수 있으며, 2025년부터 2030년까지 약 97 GW가 추가될 것으로 예상합니다. Cushman & Wakefield는 2025년 하반기 미주 지역에 43.4 GW의 운영 용량이 있었고 25.3 GW가 건설 중이었으며, 거의 89%가 인도 전에 이미 사전 약정되었다고 추정합니다.

NVIDIA는 데이터센터에서 얼마나 벌고 있나요?

NVIDIA는 2026 회계연도에 1,152억 달러의 데이터센터 매출을 보고했으며, 전년 대비 142% 증가했습니다. 2027 회계연도 1분기에는 752억 달러를 보고했으며, 전년 대비 92% 증가했습니다. 이 매출은 가속기, 시스템 및 네트워킹에 대한 엄청난 수요를 나타내지만, 얼마나 많은 GPU가 배포되었는지 또는 어디에 배포되었는지는 공개하지 않습니다.

그렇게 많이 건설되고 있는데 왜 AI 데이터센터 용량이 부족하게 느껴지나요?

숫자들이 인도 시점의 다른 지점에 있기 때문입니다. 건설 중인 프로젝트는 가용 용량이 아니며, 미래 용량의 상당 부분은 인도 전에 사전 약정되고, 전력 경로는 건물보다 지연될 수 있으며, 모든 메가와트가 모든 워크로드에 적합한 것은 아닙니다. Cushman은 미주 지역 건설 중인 용량의 거의 89%가 이미 사전 약정되었다고 보고합니다.

좋은 데이터센터 PUE는 무엇인가요?

Google은 1.09의 12개월 이동 평균 PUE(전력 사용 효율)를 보고하는데, 이는 강력한 운영 효율성을 나타냅니다. PUE는 IT 전력에 대한 시설 오버헤드를 측정하므로, 낮은 PUE가 총 전력 사용량이 낮다는 것을 의미하지는 않습니다. IT 수요가 증가함에 따라 총 부하는 여전히 증가할 수 있습니다.

그리드 용량이 AI 데이터센터의 병목 현상인가요?

예. 버클리 연구소는 2025년 말 현재 1,312 GW의 발전량과 749 GW의 저장 용량을 나타내는 8,200개 이상의 활성 미국 발전 프로젝트가 상호 연결 대기열에 있다고 보고하지만, 대기열에 있는 발전량은 준비된 AI 전력이 아닙니다. DOE는 데이터센터가 2023년 미국 전력의 약 4%에서 2030년까지 최대 9%로 성장할 수 있다는 분석을 인용합니다.

출처 및 추가 자료

전력 수요, 그리드 및 정책

시장 공급, 코로케이션 및 용량

하이퍼스케일러 CAPEX 및 계획된 인프라

하드웨어, 냉각, 물 및 전력 조달