Estadísticas de centros de datos de IA

Última actualización: 6 de julio de 2026

La demanda de IA ya no es solo una historia de calidad de modelo. Ahora es visible en las previsiones de electricidad, el arrendamiento de megavatios, el capex de los hiperescaladores, los ingresos por GPU, los envíos de servidores de IA, el diseño de refrigeración, la adquisición de energía y las colas de la red. La parte más difícil es que esas cifras no miden lo mismo. Una previsión de TWh no es capacidad de IA en línea. Un campus de gigavatios planificado no es energía activada. Un pedido de GPU no es un clúster desplegado. Una cifra de ingresos en la nube no es una cifra de capacidad de centro de datos.

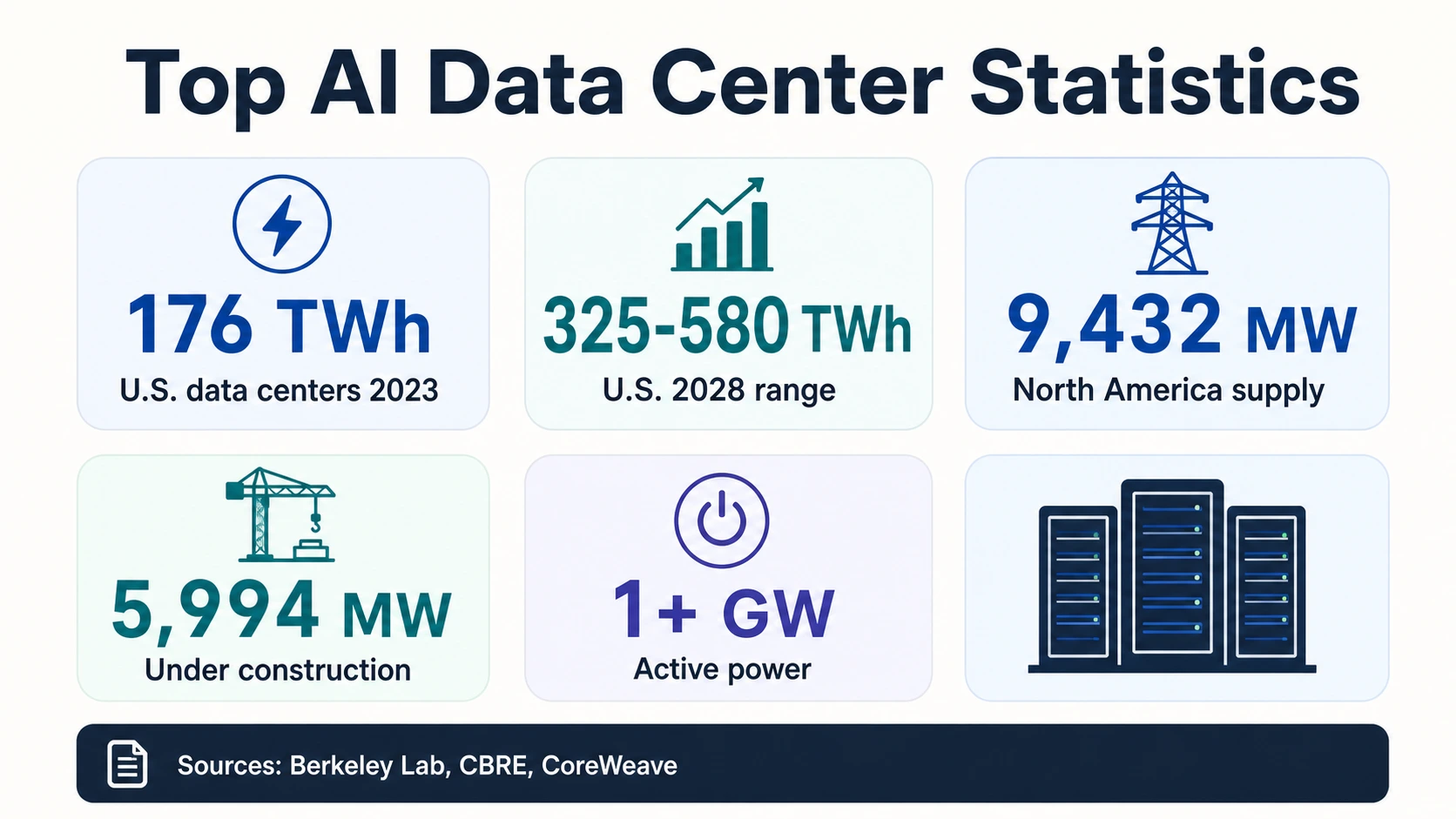

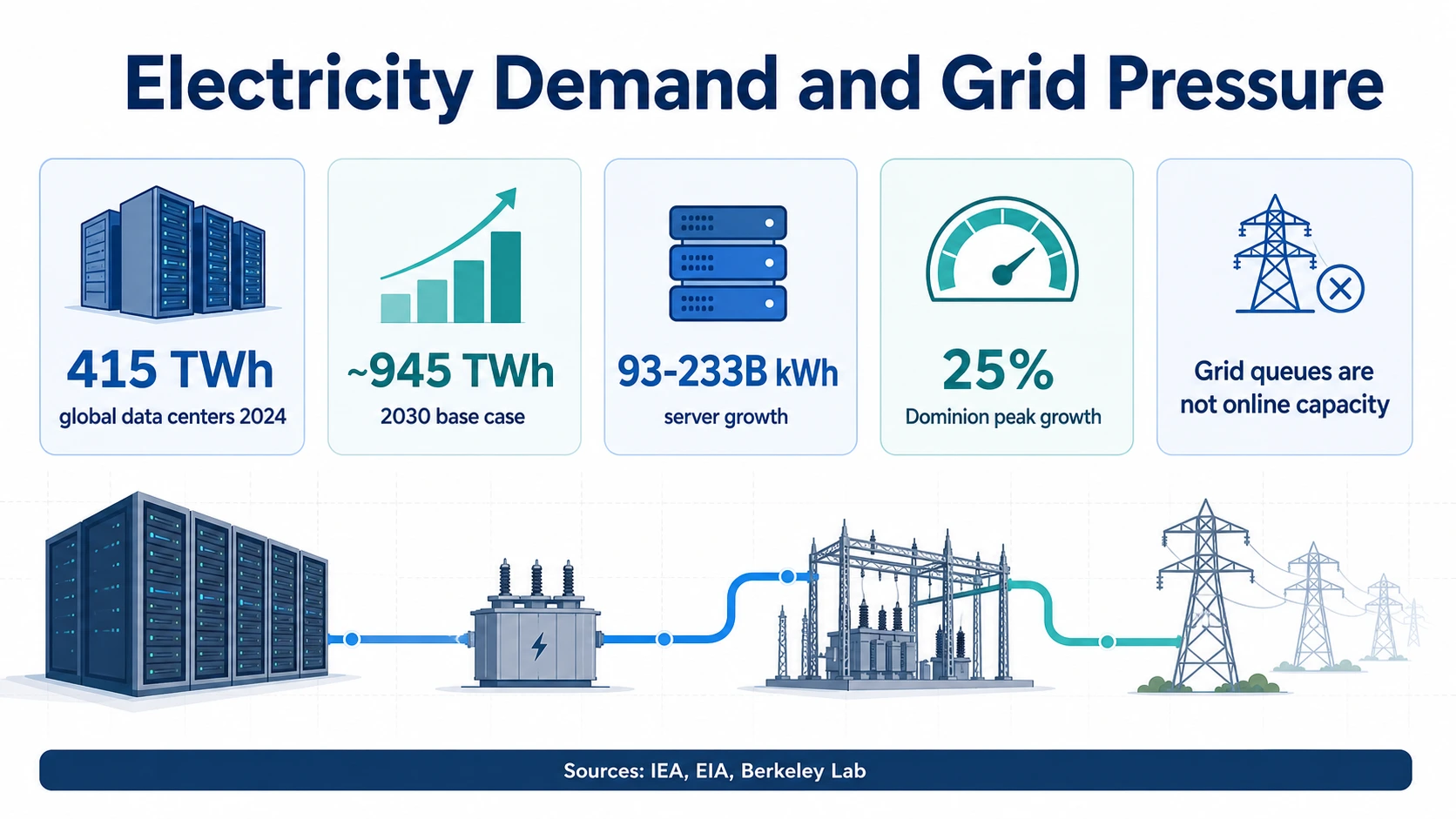

La lectura más clara de 2026 es un conjunto de estadísticas relacionadas. La IEA estima que los centros de datos globales consumieron alrededor de 415 TWh en 2024 y podrían alcanzar alrededor de 945 TWh en 2030. Berkeley Lab estima que los centros de datos de EE. UU. utilizaron 176 TWh en 2023 y podrían alcanzar entre 325 y 580 TWh para 2028. CBRE informa que la vacante en los centros de datos del mercado primario de América del Norte cayó al 1,4% a finales de 2025. Al mismo tiempo, NVIDIA informó 75.200 millones de dólares en ingresos de centros de datos en el primer trimestre del año fiscal 2027, y CoreWeave informó más de 1 GW de energía activa en el primer trimestre de 2026.

Todas estas son señales de infraestructura de IA. No son intercambiables. Leídas en conjunto, muestran por qué la capacidad de los centros de datos de IA se ha convertido en una de las limitaciones prácticas detrás del acceso a modelos, los precios de la nube, la latencia de inferencia y la implementación de IA empresarial.

Las cifras principales de los centros de datos de IA

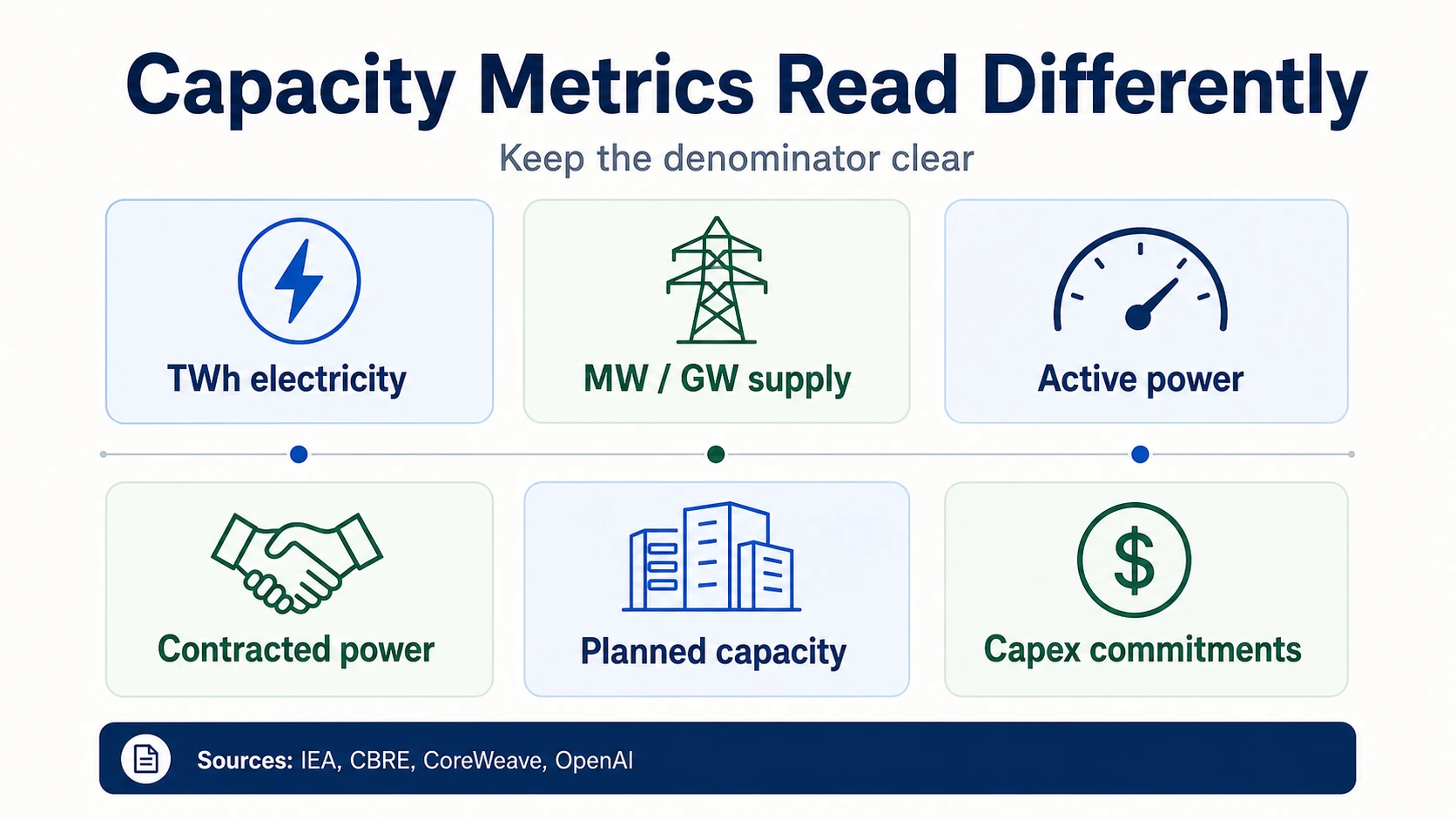

Las principales cifras de 2026 utilizan diferentes denominadores (electricidad a lo largo del tiempo, capacidad de energía en un momento dado, MW de mercado e ingresos por hardware), por lo que cada una debe leerse como una señal separada en lugar de una sola cifra.

Demanda de electricidad (agencias y laboratorios de energía)

Suministro de mercado, capex y hardware (operadores, hiperescaladores, proveedores)

Lea cada número por su propio denominador

Las estadísticas de los centros de datos de IA responden a diferentes preguntas. Toque una familia de métricas para ver qué mide, y qué no demuestra.

IEA · CBRE · NVIDIA · CoreWeavePor qué las unidades importan: TWh, GW y Capex

Las estadísticas de infraestructura de IA a menudo parecen apuntar a la misma restricción. No es así. TWh mide la electricidad consumida a lo largo del tiempo. MW y GW miden la capacidad de energía en un momento dado. El suministro puede significar la capacidad de centros de datos construidos en un mercado, mientras que “en construcción” significa capacidad futura que ya puede estar prearrendada. La energía activa significa la energía que soporta las operaciones actuales, mientras que la energía contratada puede referirse a futuros compromisos de energía. El capex es dinero comprometido o gastado en activos, pero el capex no muestra cuándo se activa un centro de datos.

Esa distinción es importante porque la construcción de IA está ocurriendo más rápido de lo que muchos paneles públicos pueden medir limpiamente. Las cifras de la IEA de 415 TWh y 945 TWh describen la demanda global de electricidad de los centros de datos, no solo la electricidad de IA. Las cifras de Berkeley Lab de 176 TWh y 325–580 TWh describen los centros de datos de EE. UU., no solo los clústeres de GPU. La cifra de suministro de 9.432 MW de CBRE describe los mercados primarios de centros de datos de América del Norte, no la capacidad global total de IA.

Huella en vivo

CoreWeave 1+ GW de energía activa

Demuestra una huella operativa a nivel de proveedor: energía que soporta las operaciones actuales.

CoreWeaveCompromiso futuro

CoreWeave 3.1 GW de energía contratada

Demuestra compromisos de suministro futuros, no energía que esté en línea y sirviendo a los clientes hoy.

CoreWeaveIntención anunciada

Stargate casi 7 GW planificados

Demuestra la intención de infraestructura anunciada. Estos tres números nunca deben fusionarse en una cifra de capacidad disponible.

OpenAILa misma regla se aplica a las GPU. Los 75.200 millones de dólares de ingresos de centros de datos de NVIDIA en el primer trimestre del año fiscal 2027 demuestran una demanda extraordinaria de aceleradores, redes y plataformas de centros de datos. No demuestran cuántas GPU están desplegadas, dónde están instaladas, qué clientes pueden acceder a ellas o cuánta energía está disponible para los racks.

Demanda de electricidad y presión en la red

La electricidad es el denominador más visible porque las cargas de trabajo de IA se traducen en energía para servidores, energía para refrigeración, necesidades de subestaciones, necesidades de transmisión y riesgo de adquisición. La línea de base global proviene de la IEA: alrededor de 415 TWh de electricidad de centros de datos en 2024 y alrededor de 945 TWh en 2030 según el caso base. El mismo informe de la IEA vincula el rápido crecimiento a los servidores acelerados optimizados para IA, que se proyecta que crecerán alrededor del 30% anual en el caso base.

Estados Unidos tiene una curva a corto plazo más pronunciada. Berkeley Lab estima que los centros de datos de EE. UU. utilizaron 176 TWh en 2023, frente a los 58 TWh de 2014, y podrían utilizar entre 325 y 580 TWh para 2028. En términos de participación, eso significa que los centros de datos de EE. UU. podrían pasar del 4,4% de la electricidad de EE. UU. en 2023 a una participación mucho mayor a finales de la década, dependiendo de las suposiciones de crecimiento y eficiencia en el informe de LBNL.

Electricidad de centros de datos de EE. UU. (TWh, Berkeley Lab)

El punto de 2028 representa el punto medio del rango de 325–580 TWh; el rango en sí depende de las suposiciones de crecimiento y eficiencia. Fuente: Berkeley Lab / LBNL.

Electricidad de centros de datos de EE. UU. — historial en una banda de previsión

La línea continua es medida (58 TWh en 2014, 176 TWh en 2023). La cuña sombreada de 2028 es el rango completo de previsión de 325–580 TWh, no un solo punto; el abanico es la incertidumbre, impulsada por las suposiciones de crecimiento y eficiencia.

Berkeley Lab / LBNLEl modelado de la EIA para 2026 añade una visión más restringida. EIA AEO2026 se centra en el consumo de electricidad de los servidores en el sector comercial y proyecta un aumento de 93 a 233 mil millones de kWh de 2024 a 2030. Ese denominador más restringido es útil porque aísla los servidores, pero no debe utilizarse como una estimación completa de la electricidad de los centros de datos. Los servidores se encuentran dentro de instalaciones que también necesitan refrigeración, distribución de energía, sistemas de respaldo y equipos de red.

Los números regionales son aún más instructivos para los operadores. El análisis de la EIA sobre Dominion Energy Virginia-Carolinas dice que la demanda de electricidad en esa zona creció un 6% en 2024 y que se espera que la demanda máxima de verano crezca un 25% de 2024 a 2030. El norte de Virginia sigue siendo una de las regiones de centros de datos más densas del mundo, por lo que esta es una advertencia útil para el mercado de la energía: el crecimiento de los centros de datos suele ser local y específico de la red, incluso cuando la demanda de IA es global.

La implicación política no es simplemente “construir más centros de datos”. Es la entrega de energía. La página de energía limpia del DOE dice que los centros de datos representaron alrededor del 4% de la electricidad de EE. UU. en 2023 y podrían alcanzar hasta el 9% para 2030, citando análisis de estilo EPRI a través del Departamento de Energía de EE. UU.. Los materiales de previsión de carga de PJM para 2026 muestran por qué los operadores de redes regionales están añadiendo más escrutinio a las grandes cargas. Un centro de datos puede tener terrenos, capital y servidores listos mientras sigue esperando subestaciones, transmisión, permisos y energía firme.

Capex, hiperescaladores e infraestructura de IA planificada

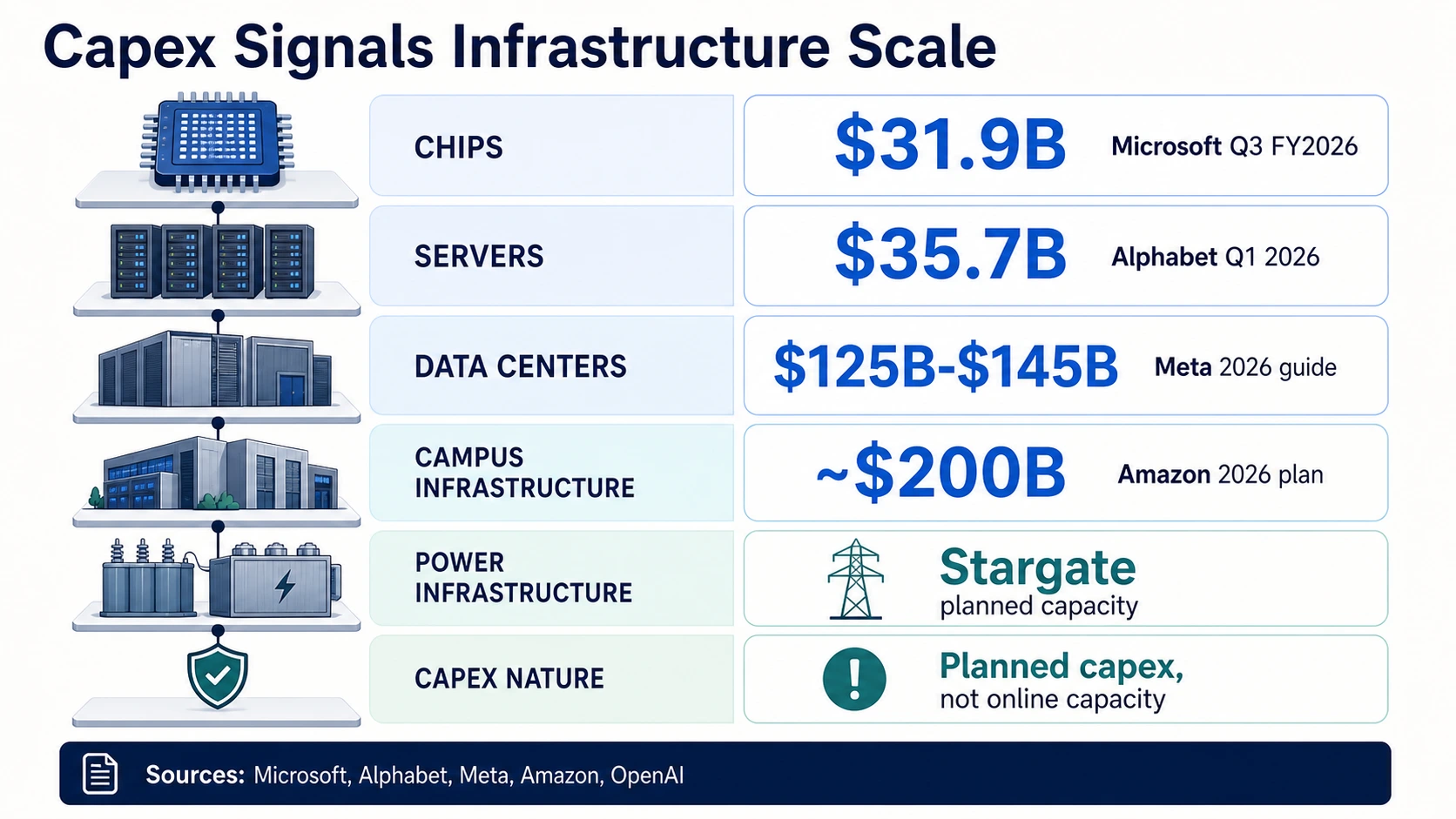

La ola de capex de los hiperescaladores es una de las señales más fuertes de que la infraestructura de IA se ha convertido en una prioridad en el balance. También es una de las áreas más fáciles de malinterpretar. El capex de una empresa puede incluir terrenos, edificios, GPU, CPU, redes, equipos eléctricos de centros de datos, arrendamientos e infraestructura en la nube no relacionada con la IA. La comparación correcta es la escala direccional, no la cuota de mercado exacta de la IA.

Los resultados del tercer trimestre del año fiscal 2026 de Microsoft ofrecen una división útil. Microsoft informó 31.900 millones de dólares en gastos de capital, incluidos los arrendamientos financieros, y la dirección dijo que aproximadamente dos tercios se destinaron a activos de corta duración como GPU y CPU. Esa división es importante porque separa la computación de rápida depreciación de los activos de centros de datos y redes de mayor duración. También muestra por qué el capex no se traduce inmediatamente en nueva oferta: los activos de computación pueden llegar antes de que la totalidad del campus, la energía y la pila de red estén disponibles donde los clientes los necesitan.

Alphabet ofrece una división similar. Alphabet informó 35.700 millones de dólares de capex en el primer trimestre de 2026, principalmente infraestructura técnica para IA. La empresa dijo que aproximadamente el 60% se destinó a servidores y aproximadamente el 40% a centros de datos y redes. Esto es útil porque muestra que la infraestructura de IA es tanto un problema de chips/servidores como un problema de bienes raíces/energía/redes.

La orientación de Meta muestra la escala de la infraestructura de IA de la plataforma social. Meta elevó su orientación de capex para 2026 a 125.000-145.000 millones de dólares, incluidos los pagos de capital de arrendamiento financiero. El lenguaje de arrendamiento financiero es importante: una cifra que incluye los pagos de capital de arrendamiento no es directamente comparable a una cifra de capex más restringida solo de compra de otra empresa.

El marco de capex de Amazon es aún mayor. En el Informe Anual de Amazon de 2025, la empresa dice que espera alrededor de 200.000 millones de dólares en gastos de capital en 2026, predominantemente para AWS, y que una parte sustancial está vinculada a compromisos de clientes. Esa redacción conecta el capex con la demanda, pero el capex planificado para 2026 sigue siendo capex planificado. No es capex ya gastado, y no es una medida directa de la capacidad de centros de datos de IA en línea.

Oracle y OpenAI muestran otra capa: infraestructura de IA contratada y campus planificados. Los resultados del año fiscal 2026 de Oracle enfatizan el crecimiento de la infraestructura en la nube y las obligaciones de rendimiento restantes vinculadas a la demanda de IA. El anuncio de Stargate de OpenAI describió hasta 500.000 millones de dólares en cuatro años para la infraestructura de IA de EE. UU., mientras que una actualización de OpenAI y Oracle describió casi 7 GW de capacidad planificada y más de 400.000 millones de dólares en tres años. Estas son señales de compromiso importantes. No son una garantía de que casi 7 GW estén activos hoy.

Suministro de GPU, servidores de IA, memoria y racks

El suministro de cómputo es el segundo denominador principal después de la energía. El segmento de centros de datos de NVIDIA es la señal pública más clara de la demanda de hardware. NVIDIA informó 115.200 millones de dólares en ingresos de centros de datos en el año fiscal 2026, un aumento del 142% interanual. En el primer trimestre del año fiscal 2027, NVIDIA informó 75.200 millones de dólares en ingresos de centros de datos, un aumento del 92% interanual.

Esas cifras explican por qué las conversaciones sobre centros de datos de IA a menudo comienzan con las GPU. No deberían terminar ahí. Los ingresos de los centros de datos de NVIDIA incluyen aceleradores, sistemas, redes y componentes de plataforma. No revelan un recuento público claro de las GPU desplegadas en cada centro de datos de IA, ni muestran cuánto espacio de rack o energía está disponible donde se necesitan esas GPU.

Las previsiones de envío de servidores de IA ayudan a completar el panorama de la cadena de suministro. TrendForce espera que los envíos globales de servidores de IA crezcan más del 28% interanual en 2026, mientras que los servidores de IA basados en ASIC se acerquen al 28% de los envíos de servidores de IA. Esto sugiere una mezcla de hardware de IA más amplia, no solo sistemas de GPU. También insinúa un crecimiento de la inferencia: a medida que la inferencia se convierte en una parte mayor de las cargas de trabajo, los aceleradores más especializados y los sistemas basados en ASIC pueden volverse económicamente importantes.

La memoria y el empaquetado son otra capa de cuello de botella. La cobertura de HBM de TrendForce muestra la demanda de memoria de alto ancho de banda ligada al crecimiento de los servidores de IA. HBM no es una métrica de capacidad de centro de datos, pero es una restricción de suministro de cómputo. Un proveedor de la nube puede querer más capacidad de IA y aún así enfrentarse a límites en el suministro de aceleradores, el empaquetado de memoria, las redes avanzadas o la entrega de energía.

La densidad de los racks hace que la historia del hardware sea física. Los racks de IA de mayor densidad cargan más en cada sala y en cada cadena de energía. La cobertura de la Encuesta Global de Centros de Datos 2025 del Uptime Institute destaca la presión sobre la energía, la refrigeración y la densidad en todos los operadores. Por eso, los centros de datos de IA se parecen cada vez menos a las salas de servidores empresariales ordinarias y más a sitios industriales de alta densidad energética con refrigeración especializada, transformadores, aparamenta y redes.

La conclusión práctica: la disponibilidad de GPU es necesaria, pero no suficiente. Un clúster de IA desplegado necesita aceleradores, servidores, redes, almacenamiento, energía para racks, refrigeración, software, orquestación y capacidad lista para el cliente. Cualquier estadística que se detenga en los ingresos por chips o los envíos de servidores es solo una capa de la pila.

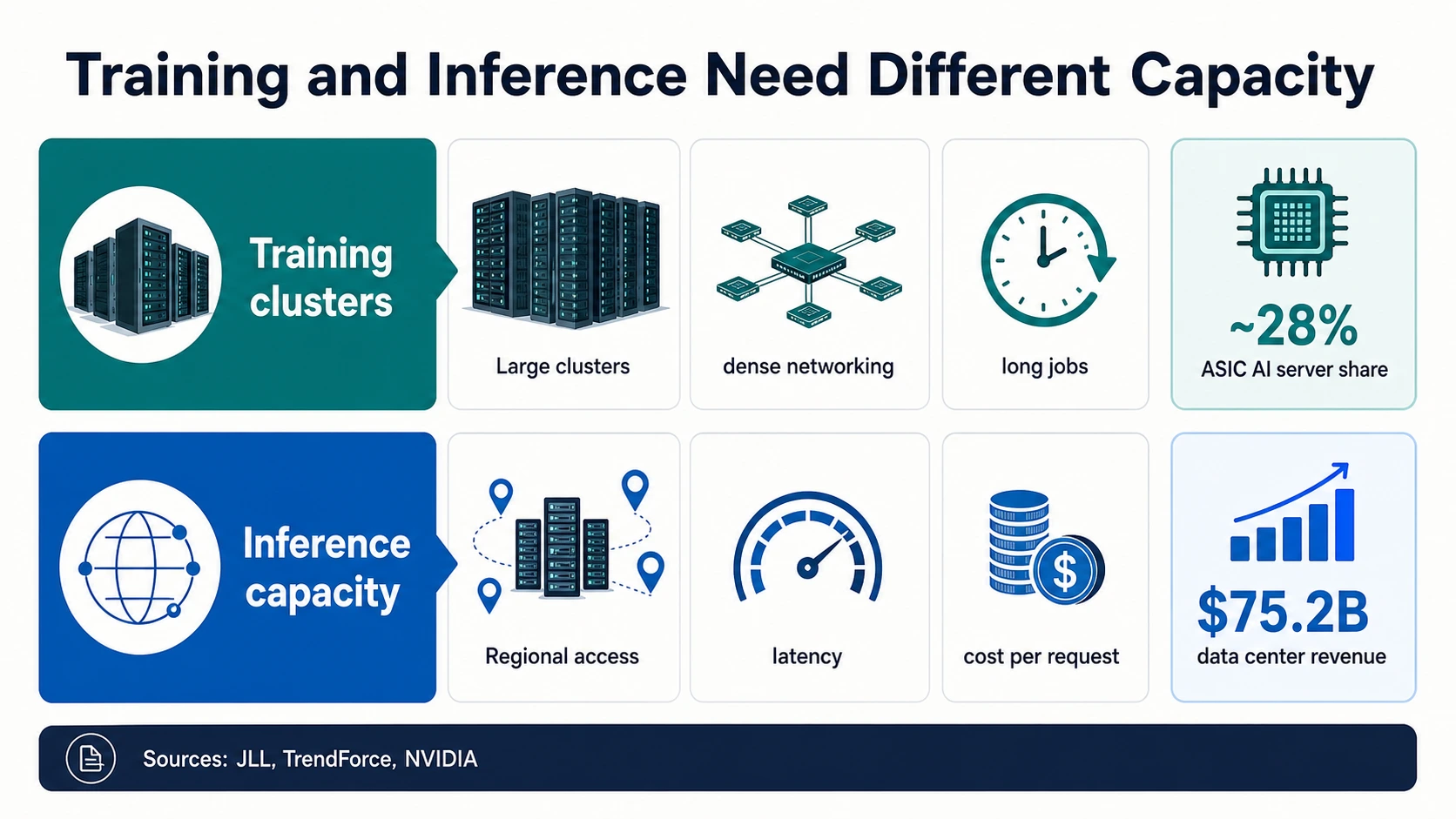

Los clústeres de entrenamiento y la capacidad de inferencia son problemas diferentes

La demanda de centros de datos de IA a menudo se describe como una sola ola, pero el entrenamiento y la inferencia estresan la infraestructura de manera diferente. El entrenamiento de modelos de frontera favorece clústeres de aceleradores muy grandes y estrechamente conectados. Esos clústeres necesitan una enorme energía contigua, redes de alta velocidad, refrigeración densa y acceso fiable al mismo grupo de aceleradores para trabajos largos. Ese es el mundo implícito en el crecimiento de los ingresos de centros de datos de NVIDIA, la división de capex de Microsoft con gran peso en GPU y el gasto de Alphabet en infraestructura de IA con gran peso en servidores.

La inferencia tiene una forma diferente. Una vez que los productos de IA se mueven a la búsqueda, la codificación, el soporte al cliente, los flujos de trabajo empresariales, el comercio electrónico, el análisis y la automatización agéntica, la cuestión de la infraestructura se convierte en costo, latencia, disponibilidad regional y utilización constante. La inferencia aún puede usar aceleradores de gama alta, pero también crea demanda de aceleradores especializados, sistemas ASIC, redes optimizadas y capacidad más cercana a los usuarios y aplicaciones. Por eso, la previsión de TrendForce de que los servidores de IA basados en ASIC podrían acercarse al 28% de los envíos de servidores de IA en 2026 merece ser leída junto con los ingresos de GPU.

Entrenamiento vs. inferencia — dos problemas de capacidad diferentes

El entrenamiento de modelos de frontera necesita una enorme energía contigua, redes de alta velocidad, refrigeración densa y acceso fiable al mismo grupo de aceleradores para trabajos largos. Ubicado donde se pueden asegurar grandes bloques de energía, terrenos y refrigeración.

Una vez que los productos de IA se envían a la búsqueda, la codificación, el soporte y los flujos de trabajo agénticos, la cuestión se convierte en costo, latencia, disponibilidad regional y utilización constante, impulsando la demanda de aceleradores especializados, sistemas ASIC y capacidad cerca de las aplicaciones.

Un gran campus futuro no resuelve automáticamente la inferencia de baja latencia en una metrópolis restringida. Toque cada carga de trabajo para ver qué estresa.

JLL · TrendForce · NVIDIALa distinción también afecta a la geografía. Un clúster de entrenamiento puede ubicarse donde se puedan asegurar grandes bloques de energía, terrenos y refrigeración. La capacidad de inferencia puede necesitar estar más cerca de las regiones de la nube, los clientes empresariales, el tráfico de consumidores o las ubicaciones de datos regulados. El panorama global de centros de datos de JLL apunta a una importante expansión de la capacidad hasta 2030, mientras que el informe de CBRE sobre América del Norte muestra una baja tasa de vacantes en el mercado primario. Ambas señales pueden ser ciertas porque un mercado puede tener una construcción futura y aún así carecer del inventario adecuado de baja latencia o listo para la energía hoy.

Para los equipos de IA, esto cambia el plan de capacidad. La capacidad de entrenamiento de modelos, la capacidad de inferencia por lotes, la capacidad de inferencia en tiempo real y la capacidad regional empresarial deben planificarse por separado. Un gran campus futuro no resuelve automáticamente la inferencia de baja latencia en una metrópolis restringida. El capex total de IA de un proveedor de la nube no garantiza la clase exacta de GPU, la configuración de memoria, la región y la ventana de disponibilidad que necesita un equipo de producto.

Capacidad de la nube, la neocloud y la coubicación

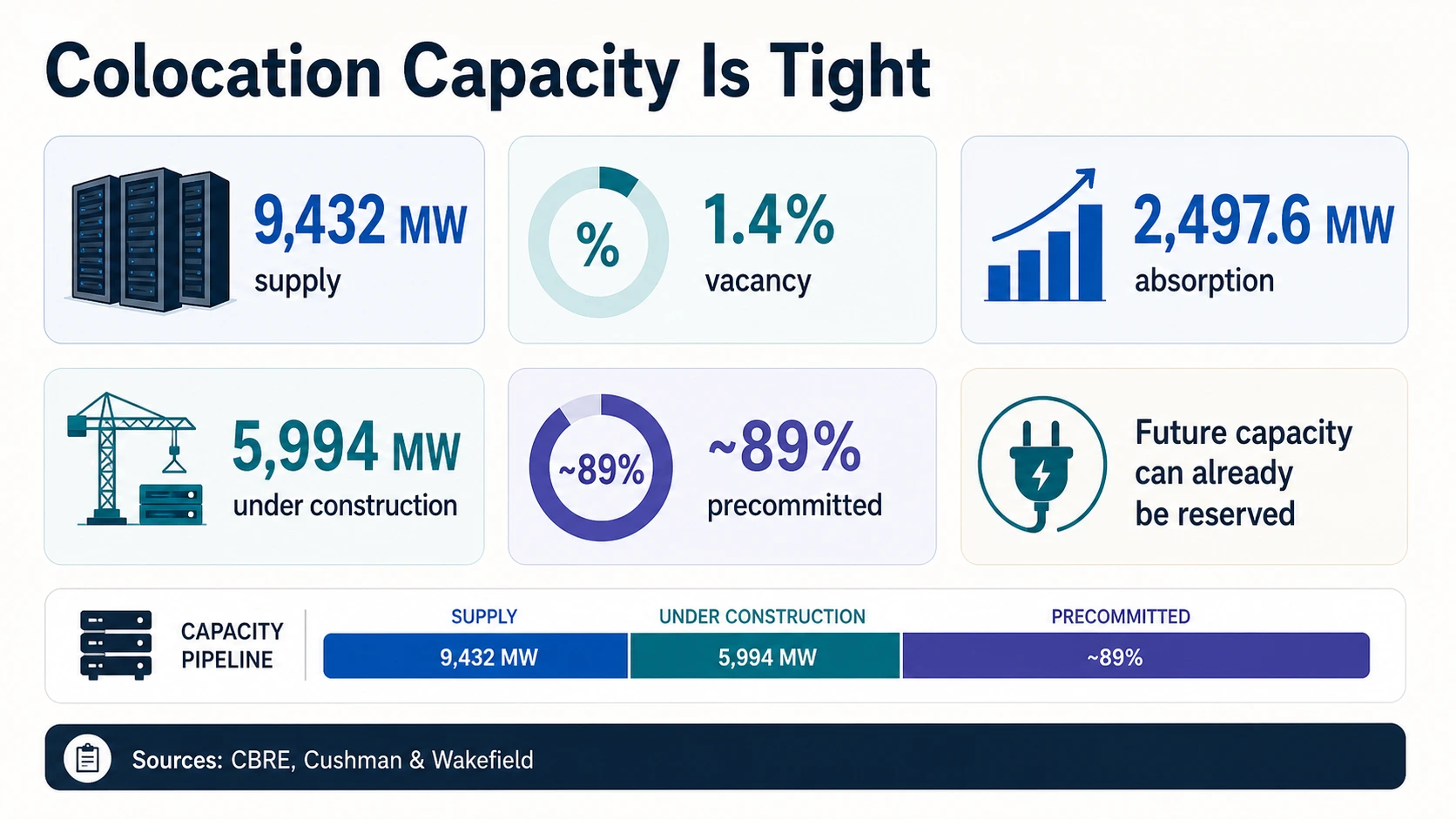

Los compradores de la nube experimentan las limitaciones de la infraestructura de IA a través de la disponibilidad, el precio, la latencia y la capacidad reservada. El mercado físico subyacente a esa experiencia es ajustado. El informe H2 2025 de CBRE dice que el suministro del mercado primario de América del Norte alcanzó los 9.432 MW, la vacante cayó al 1,4%, la absorción neta alcanzó los 2.497,6 MW y 5.994,4 MW estaban en construcción, según CBRE. Una baja vacante y una gran cartera de construcción pueden coexistir porque la capacidad en construcción ya puede estar comprometida antes de la entrega.

JLL y Cushman muestran la construcción global y de América. JLL proyecta que la capacidad global de centros de datos podría alcanzar los 200 GW para 2030, con 97 GW añadidos de 2025 a 2030. Cushman & Wakefield estima que América tenía 43,4 GW de capacidad operativa en el segundo semestre de 2025 y 25,3 GW en construcción, con casi el 89% precomprometido. Esas cifras respaldan la misma conclusión direccional: la oferta se está expandiendo rápidamente, pero la capacidad disponible puede seguir siendo escasa.

Las neoclouds hacen que la pila de capacidad sea más visible porque algunos proveedores públicos divulgan la energía y la cartera de pedidos. La presentación de CoreWeave de 2025 informó de 43 centros de datos, más de 850 MW de energía activa y 3,1 GW de energía contratada. El comunicado de CoreWeave del primer trimestre de 2026 dijo que la energía activa superó 1 GW, la cartera de ingresos alcanzó los 99.400 millones de dólares y la orientación de ingresos para 2026 fue de 11.200 a 11.400 millones de dólares. Ese es un ejemplo público útil de la diferencia entre la infraestructura en vivo y los compromisos futuros.

El crecimiento de los ingresos de la nube es una señal de demanda, no una métrica de capacidad. Synergy Research describe un fuerte crecimiento de la infraestructura de la nube a medida que la IA impulsa la demanda, y la cobertura de neocloud de Synergy analiza el rápido crecimiento de las neoclouds impulsado por la IA. Esos enlaces ayudan a explicar la demanda de los compradores, pero un gráfico de ingresos no puede responder cuántos MW están en línea, cuánto espacio de rack está libre o si una región específica tiene GPU disponibles.

La lección para el operador es mantener las preguntas de adquisición concretas. Pregunte si la capacidad está activa o contratada. Pregunte si el proveedor controla la energía, el espacio de coubicación, las redes y la refrigeración. Pregunte si la capacidad está optimizada para el entrenamiento o para la inferencia. Pregunte si la carga de trabajo necesita una región de hiperescala, una nube de IA especializada o una implementación de coubicación cerca de los usuarios.

Por qué las enormes carteras de construcción todavía se sienten limitadas en capacidad

La mayor contradicción aparente en las estadísticas de centros de datos de 2026 es que la cartera parece enorme mientras que los compradores aún encuentran escasez. CBRE informa casi 6 GW en construcción en los mercados primarios de América del Norte a finales de 2025. Cushman & Wakefield informa 25,3 GW en construcción en toda América. JLL proyecta aproximadamente 97 GW de capacidad adicional global de 2025 a 2030. Son cifras grandes, pero se sitúan en diferentes puntos de la línea de tiempo de entrega.

Varias fuerzas mantienen la capacidad del mercado ajustada. Primero, un proyecto en construcción no es capacidad disponible. Segundo, una gran parte de la capacidad futura puede estar precomprometida antes de que se entregue el edificio. La cifra de precompromiso de casi el 89% de Cushman de la actualización de América es la señal más clara aquí. Tercero, el cuello de botella puede estar fuera de la envolvente del edificio. Un armazón de centro de datos puede ser más fácil de construir que la ruta de energía que lo alimenta. Cuarto, no todos los MW son adecuados para todas las cargas de trabajo de IA.

Huella en vivo — 1+ GW de energía activa

CoreWeave superó 1 GW de energía activa en el primer trimestre de 2026, frente a más de 850 MW a finales de 2025 en 43 centros de datos. Esta es la energía que soporta las operaciones actuales.

Compromiso futuro — 3.1 GW de energía contratada

CoreWeave informó 3.1 GW de energía contratada en su presentación de 2025. La energía contratada es un compromiso de suministro futuro, no capacidad en línea.

Cartera de demanda — $99.4B

CoreWeave informó una cartera de ingresos de 99.400 millones de dólares en el primer trimestre de 2026 con una orientación de ingresos para 2026 de 11.200 a 11.400 millones de dólares. La cartera de pedidos es demanda reservada, no capacidad entregada.

Intención anunciada — casi 7 GW planificados

La actualización de Stargate de OpenAI y Oracle describió casi 7 GW de capacidad planificada y más de 400.000 millones de dólares de inversión en tres años. La capacidad planificada no está activa hoy.

El mercado de capacidad también tiene un problema de secuenciación. Un campus puede anunciarse, obtener permisos, financiarse, arrendarse, construirse, conectarse, ponerse en marcha y llenarse de servidores a diferentes velocidades. Los planes Stargate de OpenAI y los planes de capex de Amazon para 2026 muestran la intención y la escala de la inversión. La energía activa de CoreWeave muestra la huella operativa en vivo. La energía contratada de CoreWeave muestra los compromisos futuros. La brecha entre esos estados es donde los compradores sienten escasez.

Por eso, la vacante es una estadística particularmente poderosa. La vacante del 1,4% de CBRE no necesita demostrar cuántos modelos de IA se están entrenando en cada instalación. Demuestra que el inventario disponible en el mercado primario es extremadamente limitado. Cuando esa escasez se superpone con la densidad de energía impulsada por la IA, un capex más alto y plazos de servicios públicos más largos, el resultado es un mercado donde los grandes clientes reservan capacidad antes y los compradores más pequeños tienen menos opciones fáciles.

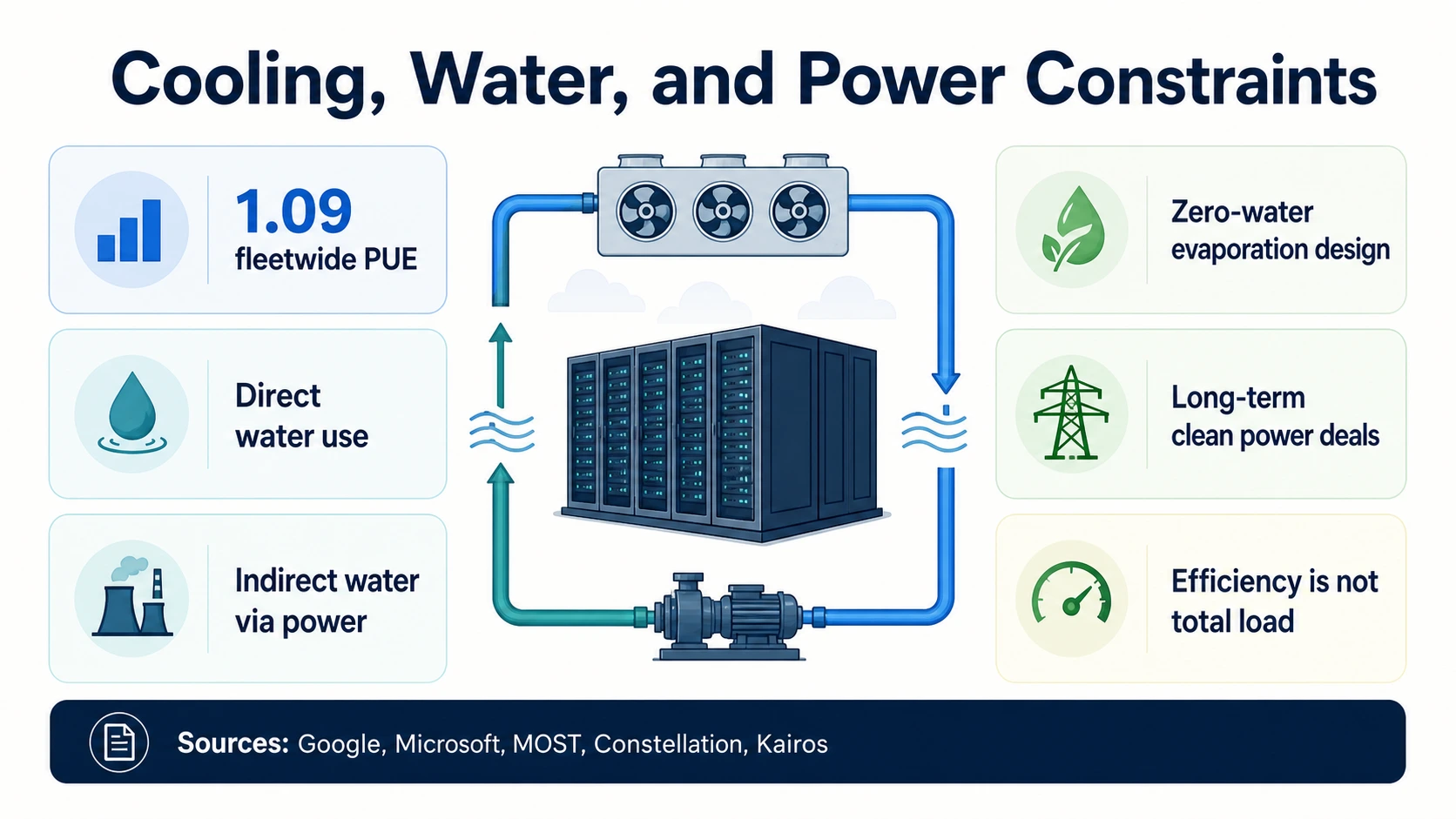

Refrigeración, agua, PUE y límites de sostenibilidad

Los centros de datos de IA no solo están limitados por la energía. También están limitados por la refrigeración y el agua en algunas ubicaciones. La métrica de eficiencia más común es el PUE, o eficacia del uso de energía. Google informa un PUE de 1,09 para toda su flota en los últimos 12 meses, lo que significa que sus gastos generales de instalaciones son bajos en relación con la energía de TI. Esa es una eficiencia operativa impresionante, pero el PUE no significa que la demanda total de electricidad sea baja. Si la carga de TI crece rápidamente, la electricidad total puede aumentar incluso cuando el PUE mejora.

La estrategia de refrigeración se está convirtiendo en un diferenciador de diseño. Microsoft ha descrito diseños de centros de datos que reducen o eliminan la evaporación de agua en los sistemas de refrigeración, junto con compromisos comunitarios y de agua positiva más amplios. Estas opciones de diseño son importantes porque los racks de IA de alta densidad pueden empujar a las instalaciones hacia arquitecturas de refrigeración líquida o híbrida.

Las estadísticas de agua requieren una lectura especialmente cuidadosa. La nota de la Iniciativa de Políticas MOST explica que los centros de datos pueden consumir agua directamente para la refrigeración e indirectamente a través de la generación de electricidad. El uso directo de agua de las instalaciones, la extracción de agua, el consumo de agua, la intensidad del agua y el agua indirecta ligada a la generación de energía son métricas diferentes. Los totales de agua específicos de la IA suelen ser más difíciles de verificar que las estadísticas de electricidad y capacidad.

La adquisición de energía es ahora parte de la pila de sostenibilidad y fiabilidad. El acuerdo de Constellation con Microsoft apoya el reinicio de la Unidad 1 de Three Mile Island como el Centro de Energía Limpia Crane a través de un acuerdo de compra de energía de 20 años. El acuerdo de Google con Kairos Power cubre la energía nuclear futura de múltiples pequeños reactores modulares. Estos acuerdos son significativos porque los grandes compradores de infraestructura de IA están tratando de asegurar energía limpia firme. No deben interpretarse como capacidad inmediata de centros de datos.

La conclusión ambiental es matizada. La eficiencia puede mejorar mientras la carga total aumenta. Las instalaciones con bajo PUE aún pueden estresar las redes locales. Los diseños que ahorran agua pueden reducir el uso directo de agua mientras que el agua de generación de energía sigue siendo parte de la huella más amplia. La adquisición de energía limpia puede reducir la exposición a las emisiones con el tiempo, pero no elimina la necesidad de transmisión, subestaciones y aprobaciones locales.

Para las comunidades locales, las cifras relevantes suelen ser locales en lugar de globales. Una previsión mundial de 945 TWh de centros de datos de la IEA es importante para la planificación macroenergética, pero una comunidad se preocupa por una subestación específica, un sistema de agua, un corredor de transmisión, una base impositiva, un perfil de ruido y un cronograma de construcción. La misma distinción se aplica al agua. Un PUE a nivel de flota o una estrategia de agua de Google o Microsoft puede mostrar la dirección, mientras que la pregunta a nivel de proyecto sigue siendo específica del sitio.

Las principales limitaciones de 2026 a tener en cuenta

La construcción de IA se está escalando en todas las capas a la vez, pero los cuellos de botella están escalonados. Estas son las cinco limitaciones que deciden si la inversión comprometida se convierte en capacidad de IA utilizable.

Entrega de la red

La IEA, Berkeley Lab, EIA y DOE apuntan a una creciente presión eléctrica en los centros de datos. La pregunta difícil es si las redes regionales pueden conectar grandes cargas lo suficientemente rápido, no si las empresas de IA quieren más capacidad.

Capacidad entregable

La vacante del 1,4% de CBRE, el precompromiso de casi el 89% de Cushman y las 97 GW de adiciones proyectadas por JLL muestran un mercado donde la capacidad futura es grande, pero la capacidad disponible a corto plazo sigue siendo limitada.

Cadena de suministro de cómputo

Los ingresos de centros de datos de NVIDIA y las previsiones de envío y HBM de TrendForce muestran una fuerte demanda de hardware. Sin embargo, la implementación también depende del empaquetado avanzado, HBM, redes, densidad de racks, equipos de energía y la preparación del centro de datos.

Tiempo

El capex de Amazon, Meta, Alphabet y Microsoft para 2026 muestra una inversión enorme. Pero la inversión puede preceder a la energización, la disponibilidad para el cliente y el reconocimiento de ingresos por meses o años.

Forma de la carga de trabajo

Los clústeres de entrenamiento necesitan grandes, densos y altamente conectados grupos de aceleradores. La inferencia necesita capacidad fiable y distribuida lo suficientemente cerca de los usuarios. La inferencia cambia la planificación de la infraestructura en lugar de simplemente añadir más capacidad de entrenamiento.

Qué significa esto si construye, compra u opera infraestructura de IA

La lección práctica no es simplemente que la infraestructura de IA es grande. Es que diferentes números responden a diferentes preguntas operativas.

Fundadores de IA

Realismo en la adquisición

Una afirmación de acceso a GPU es solo una parte de la decisión de compra. Pregunte sobre la región, la ventana de disponibilidad, la capacidad reservada, las redes, el almacenamiento, la redundancia de energía, la refrigeración y si la capacidad está activa o contratada en el futuro.

CoreWeaveCompradores de la nube

El capex es alentador, no suficiente

Microsoft, Alphabet, Meta y Amazon están gastando a una escala extraordinaria, pero eso no garantiza capacidad inmediata en todas las regiones, clases de GPU o niveles de servicio. Espere que la planificación de la capacidad y los compromisos reservados importen más.

AmazonOperadores de infraestructura

La pila de energía es estratégica

La previsión de demanda de Berkeley Lab, la advertencia de carga regional de la EIA y los datos de la cola de LBNL apuntan a la misma realidad: la tierra y el capital no son suficientes si las subestaciones, la transmisión, la generación y las aprobaciones de servicios públicos se retrasan.

Berkeley LabLectores de finanzas y políticas

Separe el gasto de la capacidad

El capex planificado, los arrendamientos firmados, la energía contratada, los PPA, las carteras de construcción y la energía activa se encuentran en diferentes puntos del ciclo de vida. Y el PUE de Google, el trabajo de refrigeración de Microsoft y la nota de agua de MOST muestran que el agua directa e indirecta deben permanecer separadas.

MOST Policy InitiativeLectura de números de capacidad sin dejarse engañar

Utilice la demanda global de electricidad para la presión macroenergética. Utilice las previsiones de electricidad de EE. UU. para la planificación de la red nacional. Utilice la electricidad de los servidores cuando la fuente sea explícitamente solo de servidores. Utilice el suministro de MW y GW para la capacidad de las instalaciones. Utilice la vacante, la absorción y el precompromiso para la escasez del mercado. Utilice el capex para la escala de inversión. Utilice la energía activa para la huella operativa en vivo del proveedor. Utilice la energía contratada y los GW planificados para la capacidad futura. Utilice los ingresos por GPU y los envíos de servidores de IA para el impulso del suministro de cómputo.

No utilice esos números como sustitutos unos de otros. La proyección de la IEA de 945 TWh para 2030 en el caso base no es lo mismo que la posible capacidad global de 200 GW de JLL para 2030. La vacante del 1,4% de CBRE en América del Norte no es lo mismo que la energía activa de más de 1 GW de CoreWeave. Los 75.200 millones de dólares de ingresos de centros de datos de NVIDIA no son lo mismo que la capacidad de GPU desplegada.

Preguntas frecuentes

¿Cuánta electricidad utilizan los centros de datos?

La IEA estima que los centros de datos globales consumieron alrededor de 415 TWh de electricidad en 2024 y proyecta alrededor de 945 TWh para 2030 en su caso base. En Estados Unidos, Berkeley Lab estima que los centros de datos utilizaron 176 TWh en 2023, aproximadamente el 4,4% de la electricidad de EE. UU., y podrían alcanzar entre 325 y 580 TWh para 2028.

¿Cuánto están gastando los hiperescaladores en centros de datos de IA en 2026?

Amazon dijo que espera alrededor de 200 mil millones de dólares en gastos de capital en 2026, predominantemente para AWS. Meta orientó el capex de 2026 a 125 mil millones a 145 mil millones de dólares, Alphabet informó 35.7 mil millones de dólares en el primer trimestre de 2026, y Microsoft informó 31.9 mil millones de dólares en el tercer trimestre del año fiscal 2026, incluidos los arrendamientos financieros. Estas son cifras de inversión, no medidas de capacidad de IA en línea.

¿Cuál es la tasa de vacantes de centros de datos?

CBRE informa que la vacante de centros de datos en el mercado primario de América del Norte cayó al 1,4% a finales de 2025, con 9.432 MW de suministro, 2.497,6 MW de absorción neta y 5.994,4 MW en construcción. Una tasa de vacantes del 1,4% significa que el inventario disponible en el mercado primario es extremadamente limitado.

¿Cuánta capacidad de centros de datos se está construyendo?

JLL proyecta que la capacidad global de centros de datos podría alcanzar los 200 GW para 2030, con aproximadamente 97 GW añadidos de 2025 a 2030. Cushman & Wakefield estima que América tenía 43,4 GW operativos en el segundo semestre de 2025 y 25,3 GW en construcción, con casi el 89% ya precomprometido antes de la entrega.

¿Cuánto está ganando NVIDIA con los centros de datos?

NVIDIA informó 115.200 millones de dólares en ingresos de centros de datos en el año fiscal 2026, un aumento del 142% interanual, y 75.200 millones de dólares en el primer trimestre del año fiscal 2027, un aumento del 92% interanual. Esos ingresos señalan una demanda extraordinaria de aceleradores, sistemas y redes, pero no revelan cuántas GPU están desplegadas ni dónde.

¿Por qué la capacidad de los centros de datos de IA parece escasa si se está construyendo tanto?

Porque los números se encuentran en diferentes puntos de la línea de tiempo de entrega. Un proyecto en construcción no es capacidad disponible, una gran parte de la capacidad futura está precomprometida antes de la entrega, la ruta de energía puede retrasarse con respecto al edificio, y no todos los megavatios se adaptan a todas las cargas de trabajo. Cushman informa que casi el 89% de la capacidad en construcción en América ya está precomprometida.

¿Qué es un buen PUE de centro de datos?

Google informa una eficacia del uso de energía (PUE) de 1,09 para toda su flota en los últimos 12 meses, lo que es una fuerte eficiencia operativa. El PUE mide los gastos generales de las instalaciones en relación con la energía de TI, por lo que un PUE bajo no significa que el uso total de electricidad sea bajo; la carga total aún puede aumentar a medida que crece la demanda de TI.

¿La capacidad de la red es un cuello de botella para los centros de datos de IA?

Sí. Berkeley Lab informa más de 8.200 proyectos de generación activos en EE. UU. que representan 1.312 GW de generación y 749 GW de almacenamiento en las colas de interconexión a finales de 2025, pero la generación en cola no es energía de IA lista. El DOE cita análisis que indican que los centros de datos podrían crecer de aproximadamente el 4% de la electricidad de EE. UU. en 2023 a hasta el 9% para 2030.

Fuentes y lecturas adicionales

Demanda de electricidad, red y política

Suministro de mercado, coubicación y capacidad

Capex de hiperescaladores e infraestructura planificada

Hardware, refrigeración, agua y adquisición de energía