AI 資料中心統計數據

最後更新於 2026年7月6日

AI 需求不再僅僅是模型品質的故事。它現在體現在電力預測、兆瓦租賃、超大規模業者資本支出、GPU 收入、AI 伺服器出貨量、散熱設計、電力採購和電網排隊中。最困難的部分是這些數字衡量的是不同的事物。TWh 預測不是線上 AI 容量。規劃中的千兆瓦園區不是已通電的電力。GPU 訂單不是已部署的叢集。雲端收入數字不是資料中心容量數字。

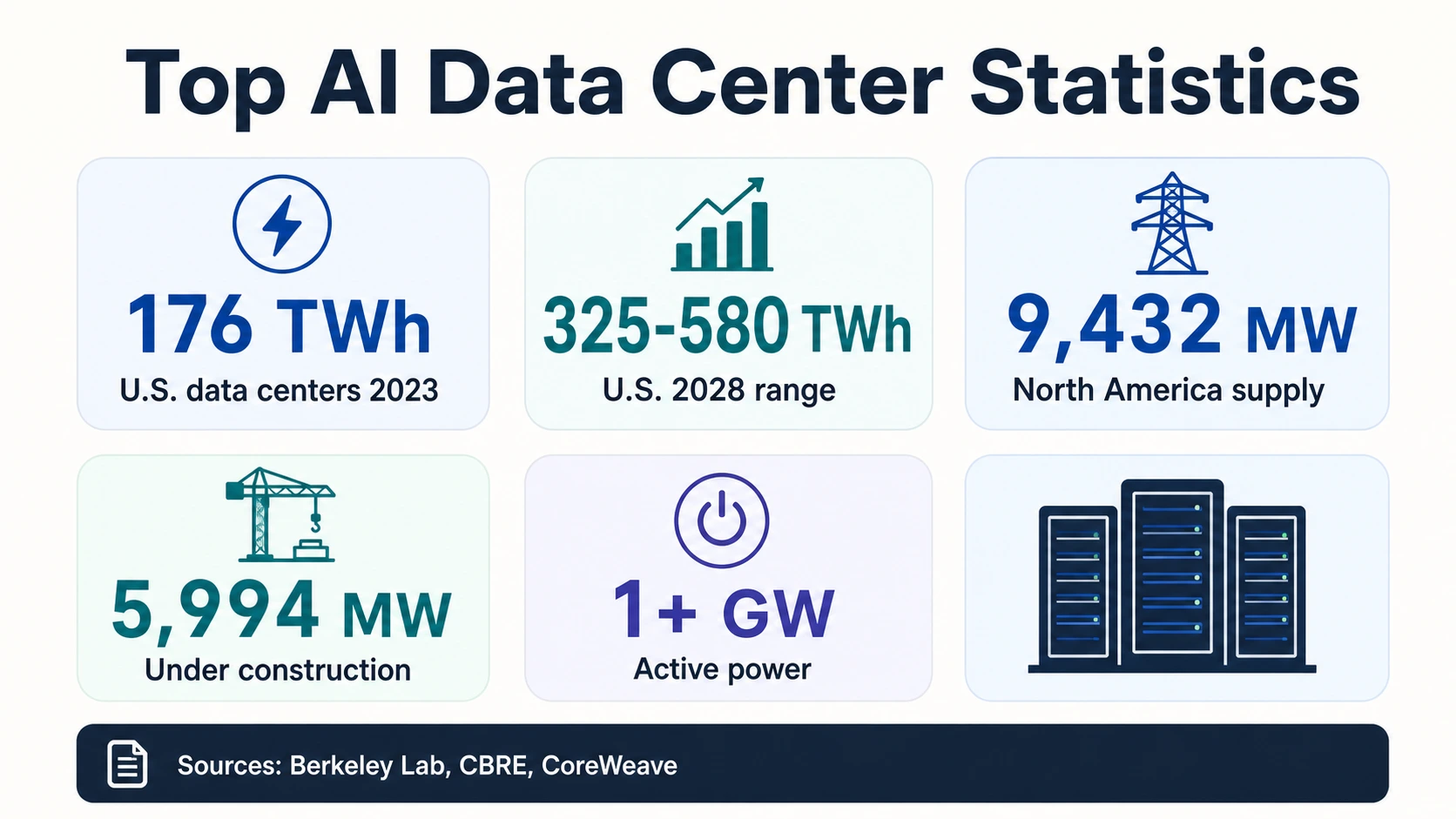

2026 年最清晰的解讀是一系列相關統計數據。 IEA 估計 2024 年全球資料中心消耗約 415 TWh 電力,到 2030 年可能達到約 945 TWh。 柏克萊實驗室估計 2023 年美國資料中心使用 176 TWh 電力,到 2028 年可能達到 325–580 TWh。 CBRE 報告 2025 年底北美主要市場資料中心空置率降至 1.4%。同時, NVIDIA 報告 2027 財年第一季度資料中心收入為 752 億美元, CoreWeave 報告 2026 年第一季度活躍電力超過 1 GW。

這些都是 AI 基礎設施的信號。它們不可互換。綜合來看,它們顯示了為什麼 AI 資料中心容量已成為模型存取、雲端定價、推論延遲和企業 AI 部署背後的實際限制之一。

AI 資料中心的主要數據

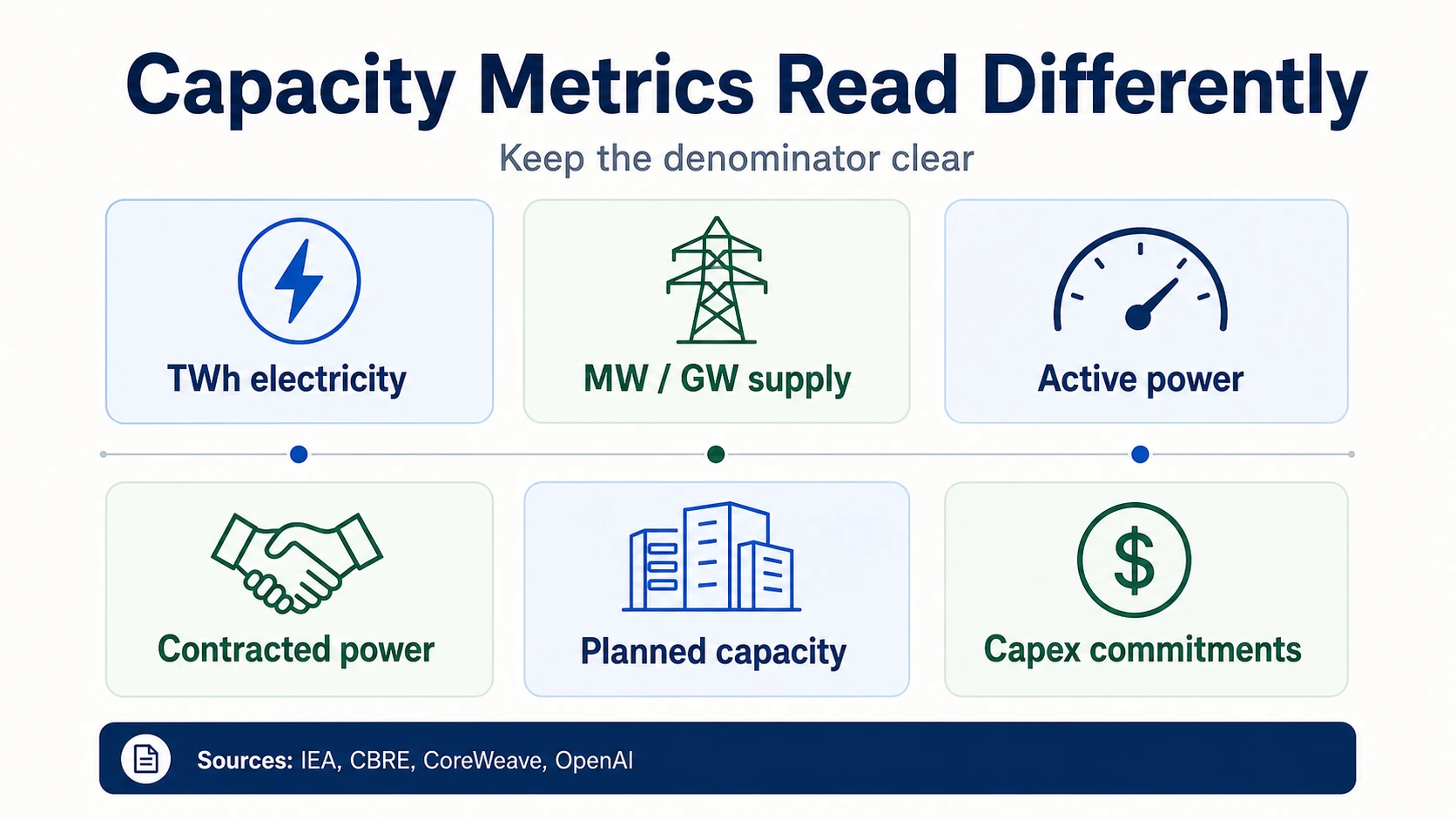

2026 年的主要數據使用不同的分母——隨時間變化的電力、特定時間點的電力容量、市場 MW 和硬體收入——因此將每個數據視為獨立的信號,而不是一個數字。

電力需求(能源機構和實驗室)

市場供應、資本支出和硬體(營運商、超大規模業者、供應商)

根據其分母讀取每個數字

AI 資料中心統計數據回答不同的問題。點擊一個指標系列,查看它衡量了什麼——以及它沒有證明什麼。

IEA · CBRE · NVIDIA · CoreWeave為什麼單位很重要:TWh、GW 和資本支出

AI 基礎設施統計數據看起來似乎都指向相同的限制。但事實並非如此。TWh 衡量的是隨時間消耗的電力。MW 和 GW 衡量的是特定時間點的電力容量。供應可以指市場中已建成的資料中心容量,而「在建中」則指可能已預租的未來容量。活躍電力指支援當前營運的電力,而簽約電力則指未來的電力承諾。資本支出是投入或花費在資產上的資金,但資本支出並不能顯示資料中心何時通電。

這種區別很重要,因為 AI 建設的速度比許多公共儀表板所能清晰衡量的要快。 IEA 的 415 TWh 和 945 TWh 數據 描述的是全球資料中心的電力需求,而非僅限 AI 的電力。 柏克萊實驗室的 176 TWh 和 325–580 TWh 數據 描述的是美國資料中心,而非僅限 GPU 叢集。 CBRE 的 9,432 MW 供應數據 描述的是北美主要資料中心市場,而非全球 AI 總容量。

同樣的規則也適用於 GPU。 NVIDIA 2027 財年第一季度 752 億美元的資料中心收入 證明了對加速器、網路和資料中心平台的非凡需求。它並未證明部署了多少 GPU、它們安裝在哪裡、哪些客戶可以存取它們,或者這些 GPU 所需的電力有多少可用。

電力需求和電網壓力

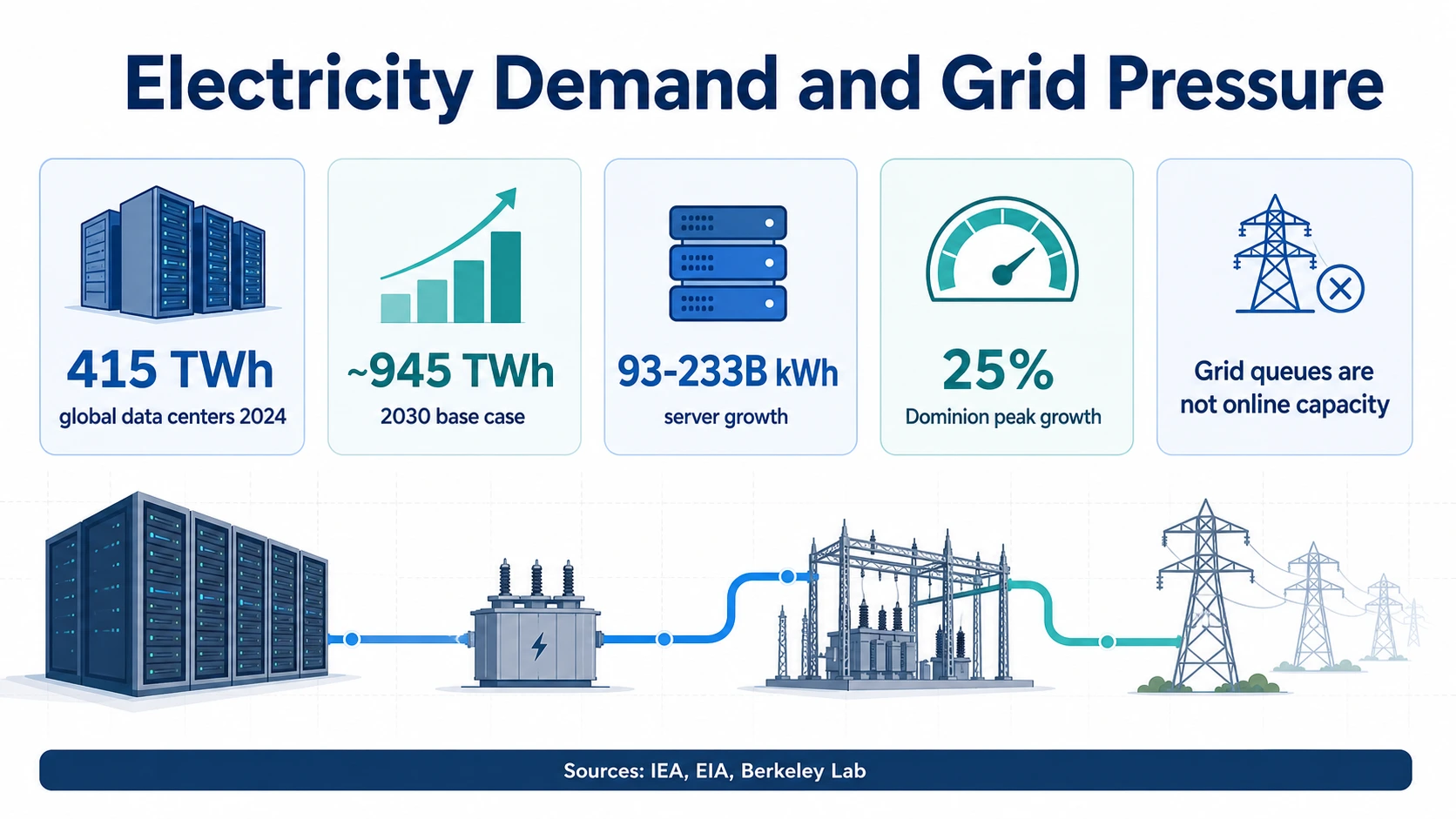

電力是最明顯的分母,因為 AI 工作負載會轉化為伺服器電力、散熱電力、變電站需求、輸電需求和採購風險。全球基準來自 IEA:2024 年資料中心電力約為 415 TWh,在基本情況下,2030 年約為 945 TWh。同一份 IEA 報告將快速增長歸因於 AI 優化的加速伺服器,預計在基本情況下,其每年增長約 30%。

美國的短期曲線更為陡峭。 柏克萊實驗室 估計美國資料中心在 2023 年使用了 176 TWh 電力,高於 2014 年的 58 TWh,到 2028 年可能使用 325–580 TWh。就份額而言,這意味著美國資料中心在 2023 年佔美國電力的 4.4%,到本世紀末可能佔更大的份額,具體取決於 LBNL 報告 中的增長和效率假設。

美國資料中心電力 (TWh, 柏克萊實驗室)

2028 年的點表示 325–580 TWh 範圍的中點;該範圍本身取決於增長和效率假設。來源:柏克萊實驗室 / LBNL。

美國資料中心電力——歷史數據進入預測範圍

實線為測量值(2014 年為 58 TWh,2023 年為 176 TWh)。陰影的 2028 年楔形為完整的 325–580 TWh 預測範圍,而非單一點——扇形為不確定性,由增長和效率假設驅動。

柏克萊實驗室 / LBNLEIA 2026 年的建模提供了更狹窄的視角。 EIA AEO2026 側重於商業部門的伺服器電力消耗,預計從 2024 年到 2030 年將增加 93-233 億千瓦時。這個更狹窄的分母很有用,因為它將伺服器獨立出來,但不應將其用作完整的資料中心電力估計。伺服器位於也需要散熱、配電、備用系統和網路設備的設施內。

區域數據對營運商來說更具啟發性。 EIA 對 Dominion Energy Virginia-Carolinas 的分析 指出,該地區的電力需求在 2024 年增長了 6%,預計從 2024 年到 2030 年,夏季峰值需求將增長 25%。北維吉尼亞州仍然是世界上資料中心最密集的地區之一,因此這是一個有用的電力市場警告:資料中心增長通常是區域性和電網特定的,即使 AI 需求是全球性的。

政策含義不僅僅是「建造更多資料中心」。它是電力輸送。美國能源部清潔能源頁面指出,資料中心在 2023 年約佔美國電力的 4%,到 2030 年可能高達 9%,引用了 美國能源部 透過 EPRI 式分析的數據。PJM 的 2026 年負載預測材料 顯示了區域電網營運商為何對大型負載增加審查。資料中心可以擁有土地、資金和伺服器,但仍然需要等待變電站、輸電、許可證和穩定的電力。

資本支出、超大規模業者和規劃中的 AI 基礎設施

超大規模業者的資本支出浪潮是 AI 基礎設施已成為資產負債表優先事項的最有力跡象之一。這也是最容易誤讀的領域之一。公司資本支出可能包括土地、建築物、GPU、CPU、網路、資料中心電力設備、租賃和非 AI 雲端基礎設施。正確的比較是方向性規模,而非確切的 AI 市場份額。

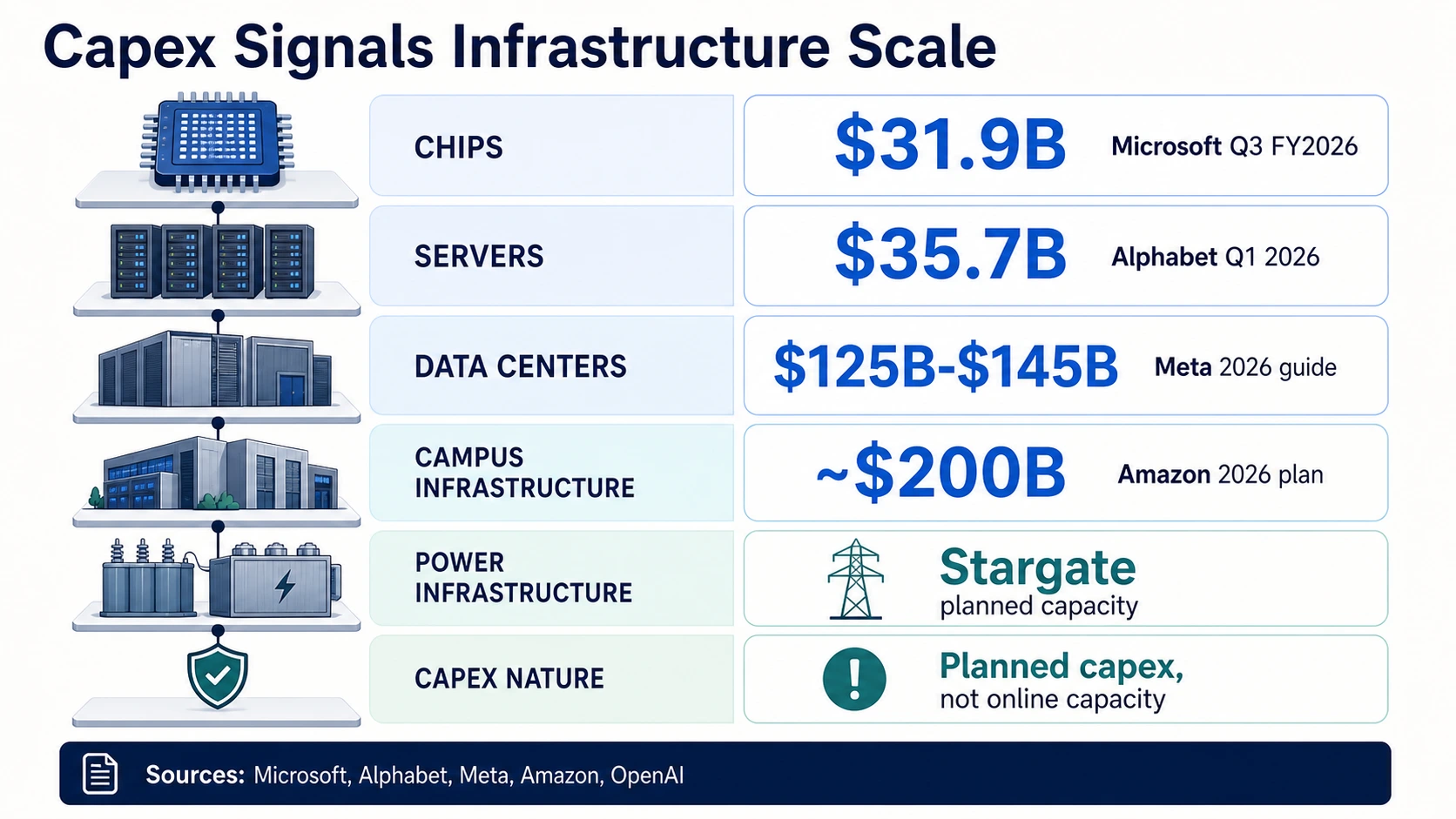

微軟 2026 財年第三季度的業績提供了一個有用的細分。 微軟報告 資本支出(包括融資租賃)為 319 億美元,管理層表示其中約三分之二用於 GPU 和 CPU 等短期資產。這種細分很重要,因為它將快速折舊的計算資產與壽命更長的資料中心和網路資產分開。它也顯示了為什麼資本支出不會立即轉化為新供應:計算資產可能在完整的園區、電力和網路堆疊在客戶需要的所有地方可用之前就已到位。

Alphabet 提供了類似的細分。 Alphabet 報告 2026 年第一季度資本支出為 357 億美元,主要用於 AI 技術基礎設施。該公司表示,約 60% 用於伺服器,約 40% 用於資料中心和網路。這很有用,因為它顯示 AI 基礎設施既是晶片/伺服器問題,也是房地產/電力/網路問題。

Meta 的指引顯示了社交平台 AI 基礎設施的規模。 Meta 將 2026 年資本支出指引提高到 1250 億至 1450 億美元,其中包括融資租賃本金支付。融資租賃的措辭很重要:包含租賃本金支付的數字不能直接與另一家公司較窄的僅限採購的資本支出數字進行比較。

亞馬遜的資本支出框架甚至更大。在 亞馬遜 2025 年年度報告 中,該公司表示預計 2026 年資本支出約為 2000 億美元,主要用於 AWS,其中很大一部分與客戶承諾相關。這種措辭將資本支出與需求聯繫起來,但規劃中的 2026 年資本支出仍然是規劃中的資本支出。它不是已經花費的資本支出,也不是線上 AI 資料中心容量的直接衡量標準。

Oracle 和 OpenAI 展示了另一個層面:簽約的 AI 基礎設施和規劃中的園區。Oracle 的 2026 財年業績 強調了雲端基礎設施的增長以及與 AI 需求相關的剩餘履約義務。OpenAI 的 Stargate 公告 描述了四年內用於美國 AI 基礎設施高達 5000 億美元的投資,而 OpenAI 和 Oracle 的更新 描述了近 7 GW 的規劃容量和三年內超過 4000 億美元的投資。這些都是重要的承諾信號。它們並不能保證近 7 GW 已於今日上線。

GPU、AI 伺服器、記憶體和機架供應

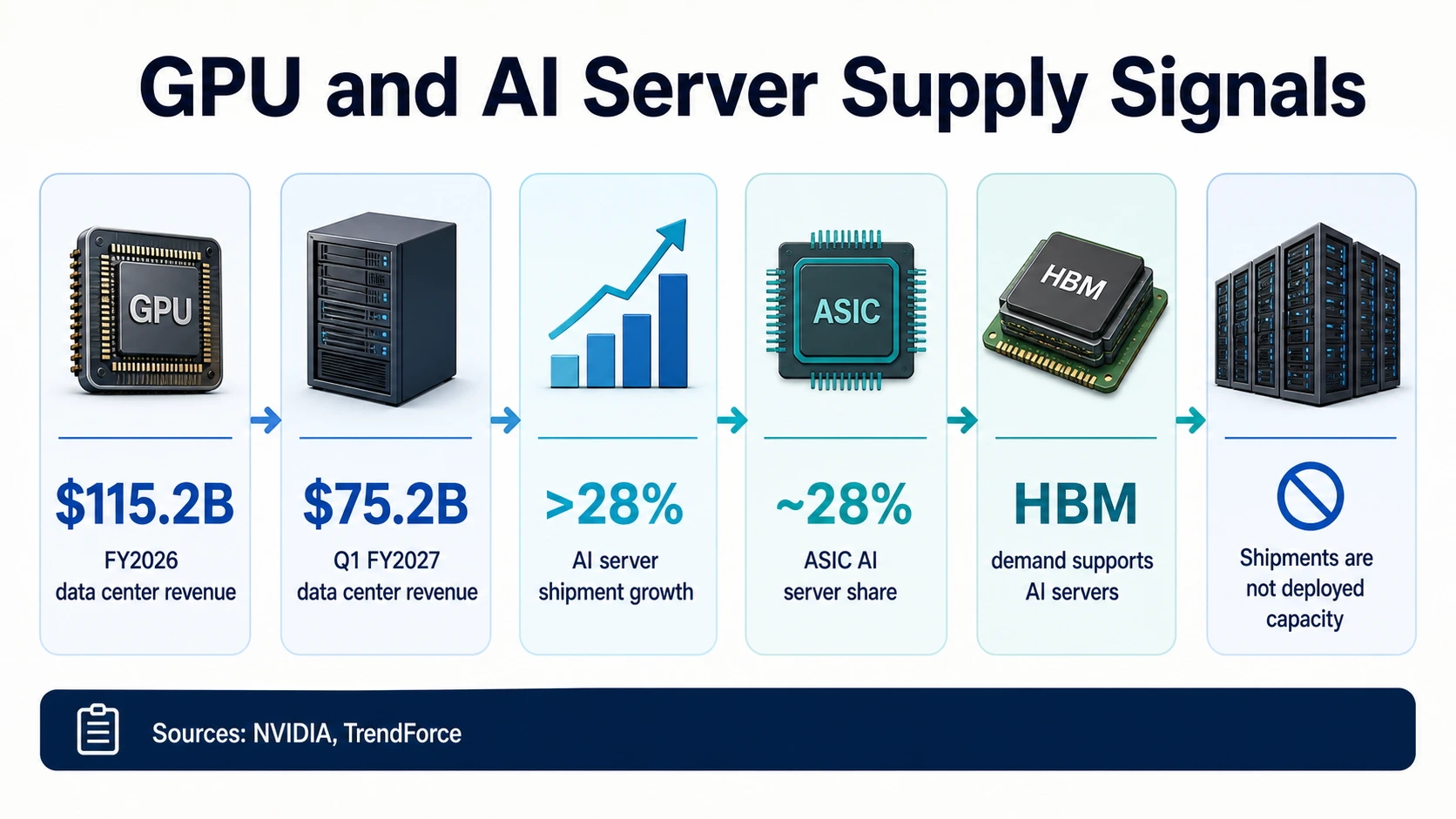

計算供應是繼電力之後的第二個主要分母。NVIDIA 的資料中心部門是公開硬體需求最清晰的信號。 NVIDIA 報告 2026 財年資料中心收入為 1152 億美元,同比增長 142%。在 2027 財年第一季度, NVIDIA 報告 資料中心收入為 752 億美元,同比增長 92%。

這些數字解釋了為什麼 AI 資料中心對話經常從 GPU 開始。它們不應該就此結束。NVIDIA 資料中心收入包括加速器、系統、網路和平台組件。它沒有公開披露每個 AI 資料中心部署的 GPU 的確切數量,也沒有顯示這些 GPU 所需的機架空間或電力有多少可用。

AI 伺服器出貨量預測有助於填補供應鏈圖景。 TrendForce 預計 2026 年全球 AI 伺服器出貨量將同比增長超過 28%,而基於 ASIC 的 AI 伺服器將接近 AI 伺服器出貨量的 28%。這表明 AI 硬體組合更廣泛,不僅僅是 GPU 系統。它也暗示了推論的增長:隨著推論在工作負載中佔據更大的份額,更專業的加速器和基於 ASIC 的系統可能在經濟上變得重要。

記憶體和封裝是另一個瓶頸層。 TrendForce 的 HBM 報導 顯示高頻寬記憶體需求與 AI 伺服器增長相關。HBM 不是資料中心容量指標,但它是計算供應的限制。雲端供應商可能需要更多 AI 容量,但仍面臨加速器供應、記憶體封裝、先進網路或電力輸送的限制。

機架密度使硬體故事具體化。高密度 AI 機架將更多負載放入每個房間和每個電力鏈中。Uptime Institute 的 2025 年全球資料中心調查報導 強調了營運商面臨的電力、散熱和密度壓力。這就是為什麼 AI 資料中心越來越不像普通的企業伺服器機房,而更像具有專業散熱、變壓器、開關設備和網路的電力密集型工業場所。

實際的啟示是:GPU 的可用性是必要的,但不是充分的。一個已部署的 AI 叢集需要加速器、伺服器、網路、儲存、機架電力、散熱、軟體、協調和客戶可用的容量。任何止步於晶片收入或伺服器出貨量的統計數據都只是堆疊中的一層。

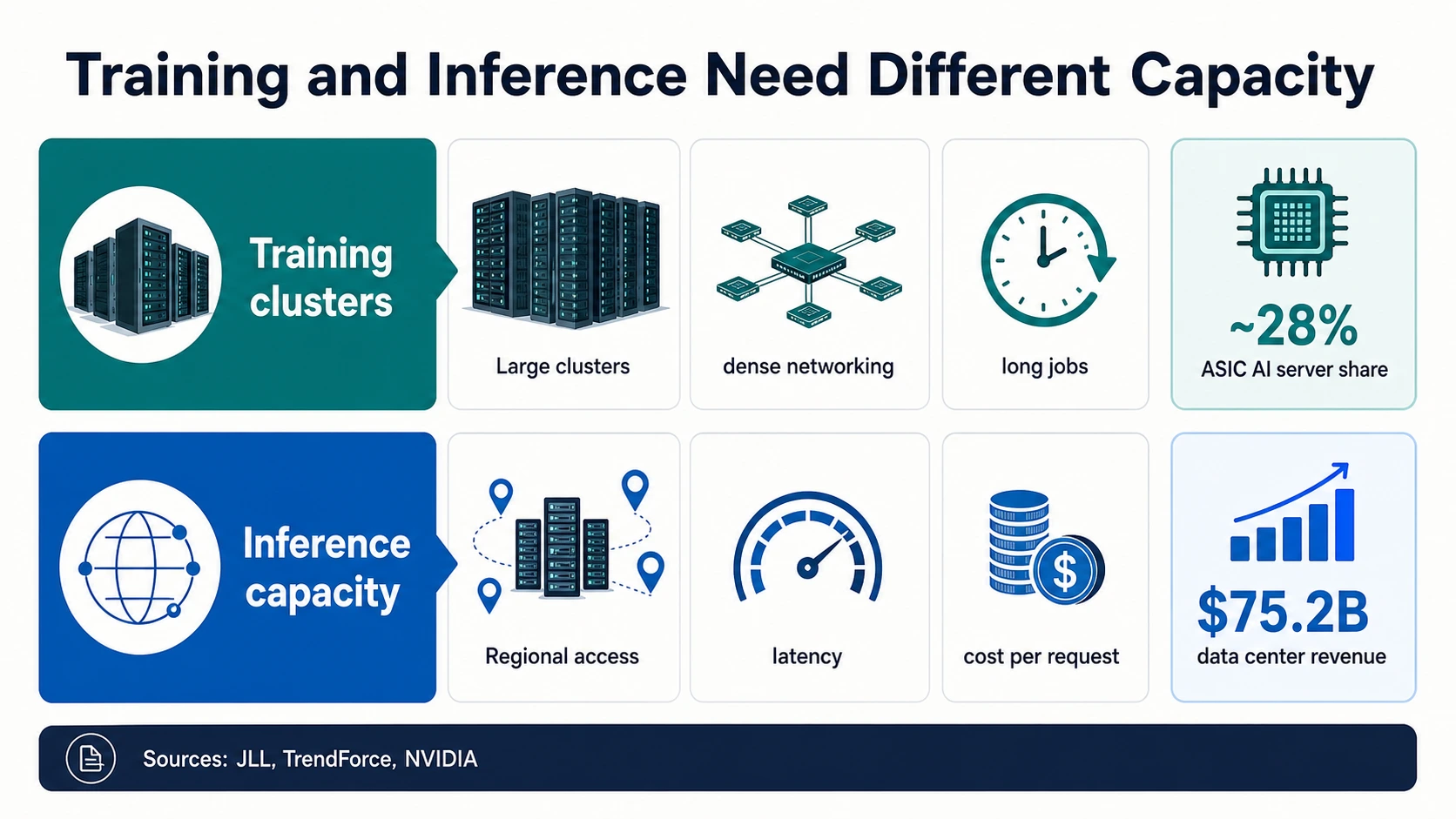

訓練叢集和推論容量是不同的問題

AI 資料中心需求通常被描述為一個浪潮,但訓練和推論對基礎設施的壓力不同。訓練前沿模型需要非常大型、緊密連接的加速器叢集。這些叢集需要巨大的連續電力、高速網路、密集散熱,以及在長時間工作中可靠地存取相同的加速器池。這就是 NVIDIA 資料中心收入增長、 微軟 GPU 佔資本支出的大部分 和 Alphabet 伺服器佔 AI 基礎設施支出的大部分 所暗示的世界。

推論具有不同的形態。一旦 AI 產品進入搜尋、編碼、客戶支援、企業工作流程、電子商務、分析和代理自動化,基礎設施問題就變成了成本、延遲、區域可用性和穩定利用率。推論仍然可以使用高端加速器,但它也產生了對專業加速器、ASIC 系統、優化網路以及更接近用戶和應用程式的容量的需求。這就是為什麼 TrendForce 的預測 稱基於 ASIC 的 AI 伺服器在 2026 年可能接近 AI 伺服器出貨量的 28%,值得與 GPU 收入一起閱讀。

訓練與推論——兩個不同的容量問題

訓練前沿模型需要巨大的連續電力、高速網路、密集散熱,以及在長時間工作中可靠地存取相同的加速器池。選址於可確保大型電力區塊、土地和散熱的地方。

一旦 AI 產品進入搜尋、編碼、支援和代理工作流程,問題就變成了成本、延遲、區域可用性和穩定利用率——這推動了對專業加速器、ASIC 系統和靠近應用程式的容量的需求。

一個大型的未來園區並不能自動解決受限都會區的低延遲推論問題。點擊每個工作負載以查看它強調了什麼。

JLL · TrendForce · NVIDIA這種區別也影響地理位置。訓練叢集可能位於可以確保大型電力區塊、土地和散熱的地方。推論容量可能需要更接近雲端區域、企業客戶、消費者流量或受監管的資料位置。 JLL 的全球資料中心展望 指出到 2030 年將有大規模的容量擴張,而 CBRE 的北美報告 顯示主要市場的空置率很低。這兩個信號都可能是真實的,因為一個市場可能在未來有建設,但今天仍然缺乏適當的低延遲或電力就緒庫存。

對於 AI 團隊來說,這改變了容量規劃。模型訓練容量、批次推論容量、即時推論容量和企業區域容量應分開規劃。一個大型的未來園區並不能自動解決受限都會區的低延遲推論問題。雲端供應商的總 AI 資本支出並不能保證產品團隊所需的確切 GPU 類別、記憶體配置、區域和可用性窗口。

雲端、新雲端和主機託管容量

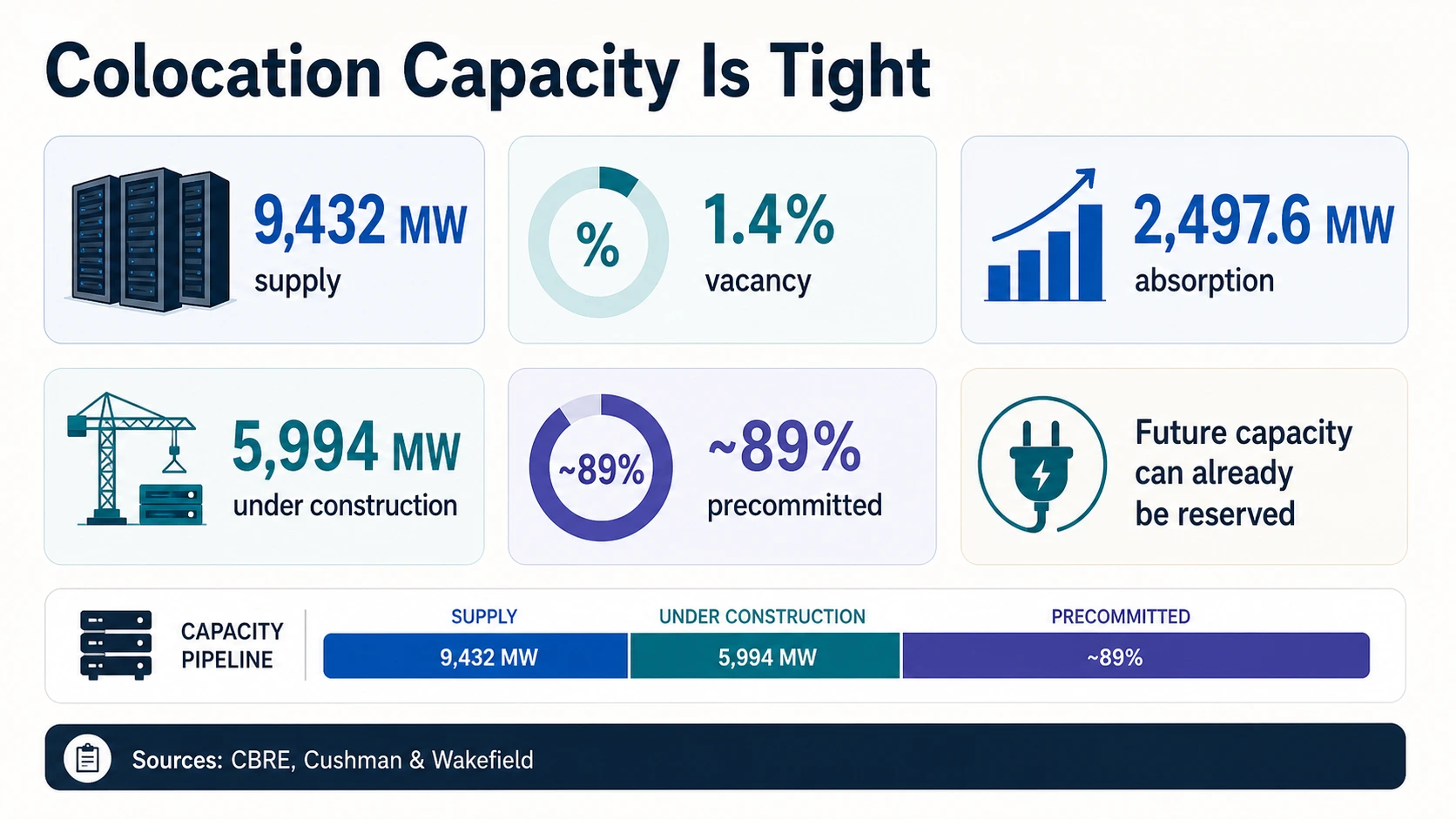

雲端買家透過可用性、價格、延遲和預留容量來體驗 AI 基礎設施的限制。這種體驗背後的實體市場非常緊張。CBRE 的 2025 年下半年報告指出,北美主要市場供應量達到 9,432 MW,空置率降至 1.4%,淨吸收量達到 2,497.6 MW,並且有 5,994.4 MW 正在建設中,根據 CBRE 的數據。低空置率和龐大的建設管道可以並存,因為正在建設中的容量可能在交付前就已承諾。

JLL 和 Cushman 展示了全球和美洲的建設情況。 JLL 預計 到 2030 年全球資料中心容量可能達到 200 GW,其中 2025 年至 2030 年將增加 97 GW。 Cushman & Wakefield 估計 2025 年下半年美洲營運容量為 43.4 GW,在建容量為 25.3 GW,其中近 89% 已預租。這些數據支持相同的方向性結論:供應正在快速擴張,但可用容量仍然稀缺。

新雲端使容量堆疊更加可見,因為一些公共供應商會披露電力和積壓訂單。 CoreWeave 2025 年的備案 報告了 43 個資料中心、850+ MW 的活躍電力和 3.1 GW 的簽約電力。 CoreWeave 2026 年第一季度的發布 表示活躍電力超過 1 GW,收入積壓達到 994 億美元,2026 年收入指引為 112 億至 114 億美元。這是一個有用的公共範例,說明了即時基礎設施和未來承諾之間的區別。

雲端收入增長是需求信號,而非容量指標。 Synergy Research 描述了在 AI 驅動需求下強勁的雲端基礎設施增長,而 Synergy 的新雲端報導 討論了 AI 驅動的新雲端快速增長。這些連結有助於解釋買家需求,但收入圖表無法回答有多少 MW 在線、有多少機架容量可用,或者特定區域是否有 GPU 可用。

營運商的教訓是將採購問題具體化。詢問容量是活躍的還是已簽約的。詢問供應商是否控制電力、主機託管空間、網路和散熱。詢問容量是針對訓練優化的還是針對推論優化的。詢問工作負載是否需要超大規模區域、專業 AI 雲端或靠近用戶的主機託管部署。

為什麼龐大的建設管道仍然感覺容量受限

2026 年資料中心統計數據中最大的明顯矛盾是,管道看起來非常龐大,但買家仍然遇到稀缺性。 CBRE 報告 截至 2025 年底,北美主要市場有近 6 GW 的在建項目。 Cushman & Wakefield 報告 美洲地區有 25.3 GW 的在建項目。 JLL 預計 從 2025 年到 2030 年,全球將增加約 97 GW 的容量。這些數字很大,但它們處於交付時間軸的不同點。

有幾種力量使市場容量保持緊張。首先,在建項目不是可用容量。其次,很大一部分未來容量可能在建築物交付之前就已預租。Cushman 的 美洲更新 中近 89% 的預租數據是這裡最清晰的信號。第三,瓶頸可能位於建築物外部。資料中心外殼可能比為其供電的電力路徑更容易建造。第四,並非每個 MW 都適合每個 AI 工作負載。

即時足跡——1+ GW 活躍電力

CoreWeave 在 2026 年第一季度活躍電力超過 1 GW,高於 2025 年底的 850+ MW,分佈在 43 個資料中心。這是支援當前營運的電力。

未來承諾——3.1 GW 簽約電力

CoreWeave 在 2025 年的備案中報告了 3.1 GW 的簽約電力。簽約電力是未來的供應承諾,而非線上容量。

需求積壓——994 億美元

CoreWeave 在 2026 年第一季度報告了 994 億美元的收入積壓,2026 年收入指引為 112 億至 114 億美元。積壓訂單是已預訂的需求,而非已交付的容量。

已宣布的意圖——規劃近 7 GW

OpenAI 和 Oracle 的 Stargate 更新描述了近 7 GW 的規劃容量和三年內超過 4000 億美元的投資。規劃中的容量今天尚未上線。

容量市場也存在排序問題。一個園區可以以不同的速度宣布、許可、融資、租賃、建造、連接、調試和填充伺服器。 OpenAI 的 Stargate 計劃 和 亞馬遜 2026 年的資本支出計劃 顯示了意圖和投資規模。 CoreWeave 的活躍電力 顯示了即時營運足跡。 CoreWeave 的簽約電力 顯示了未來的承諾。這些狀態之間的差距是買家感受到稀缺的地方。

這就是為什麼空置率是一個特別強大的統計數據。 CBRE 的 1.4% 空置率 不需要證明每個設施中有多少 AI 模型正在訓練。它證明了可用主要市場資料中心庫存極度緊張。當這種緊張與 AI 驅動的電力密度、更高的資本支出和更長的公用事業時間表重疊時,結果就是一個市場,其中大型客戶更早預留容量,而小型買家面臨更少的簡單選擇。

散熱、水、PUE 和永續性限制

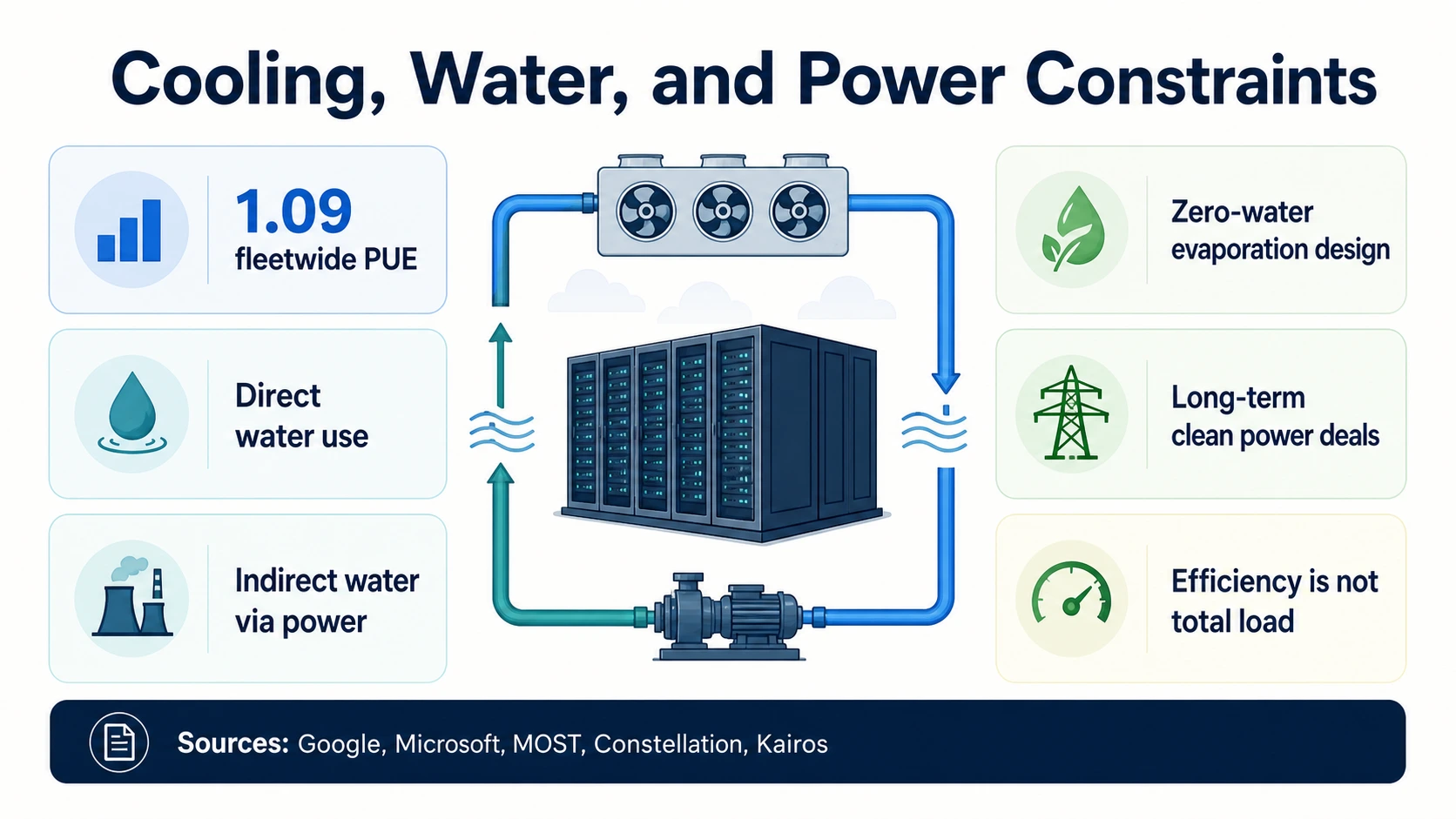

AI 資料中心不僅受電力限制。在某些地區,它們還受散熱和水限制。最常見的效率指標是 PUE,即電力使用效率。 Google 報告 其過去 12 個月的整體 PUE 為 1.09,這意味著其設施開銷相對於 IT 電力較低。這是一個令人印象深刻的營運效率,但 PUE 並不意味著總電力需求很低。如果 IT 負載快速增長,即使 PUE 提高,總電力也可能上升。

散熱策略正在成為設計差異化因素。 微軟描述了 減少或消除散熱系統中水蒸發的資料中心設計,以及更廣泛的社區和水資源正向承諾。這些設計選擇很重要,因為高密度 AI 機架可能會推動設施採用液體散熱或混合散熱架構。

水資源統計數據需要特別仔細閱讀。 MOST 政策倡議的說明 解釋說,資料中心可以直接用於散熱,也可以透過發電間接消耗水。直接設施用水、取水、用水量、用水強度以及與發電相關的間接用水是不同的指標。AI 特定的水資源總量通常比電力和容量統計數據更難驗證。

電力採購現在是永續性和可靠性堆疊的一部分。 Constellation 的微軟協議 支援透過 20 年的電力採購協議重新啟動三哩島一號機組作為 Crane 清潔能源中心。 Google 的 Kairos Power 協議 涵蓋了多個小型模組化反應爐的未來核能。這些交易很重要,因為大型 AI 基礎設施買家正在努力確保穩定的清潔能源。它們不應被解讀為即時的資料中心容量。

環境結論是微妙的。效率可以提高,而總負載卻在上升。低 PUE 設施仍然可能對當地電網造成壓力。節水設計可以減少直接用水,而發電用水仍然是更廣泛足跡的一部分。清潔能源採購可以隨著時間的推移減少排放暴露,但並不能消除對輸電、變電站和地方批准的需求。

對於當地社區而言,相關數字通常是地方性的,而非全球性的。 IEA 預測的全球 945 TWh 資料中心對宏觀能源規劃很重要,但社區關心的是特定的變電站、水系統、輸電走廊、稅基、噪音狀況和施工時間表。同樣的區別也適用於水。 Google 或 微軟 的艦隊級 PUE 或水策略可以顯示方向,而專案級問題仍然是特定於站點的。

2026 年值得關注的關鍵限制

AI 建設正在同時在每個層面擴展,但瓶頸是錯開的。這五個限制決定了已承諾的投資是否能轉化為可用的 AI 容量。

電網輸送

IEA、柏克萊實驗室、EIA 和 DOE 都指出資料中心電力壓力不斷上升。困難的問題是區域電網能否足夠快地連接大型負載,而不是 AI 公司是否需要更多容量。

可交付容量

CBRE 的 1.4% 空置率、Cushman 近 89% 的預租率以及 JLL 預計增加的 97 GW 都顯示,未來容量龐大,但短期可用容量仍然緊張。

計算供應鏈

NVIDIA 的資料中心收入以及 TrendForce 的出貨量和 HBM 預測顯示了強勁的硬體需求。然而,部署還取決於先進封裝、HBM、網路、機架密度、電力設備和資料中心準備情況。

時機

亞馬遜、Meta、Alphabet 和微軟 2026 年的資本支出顯示了巨大的投資。但投資可能在通電、客戶可用性和收入確認之前數月或數年。

工作負載形態

訓練叢集需要大型、密集、高度網路化的加速器池。推論需要可靠、分佈式且足夠接近用戶的容量。推論改變了基礎設施規劃,而不僅僅是增加更多訓練容量。

如果您建造、購買或營運 AI 基礎設施,這意味著什麼

實際的教訓不僅僅是 AI 基礎設施龐大。而是不同的數字回答不同的營運問題。

雲端買家

資本支出令人鼓舞,但不足夠

微軟、Alphabet、Meta 和亞馬遜正在以非凡的規模進行支出,但這並不能保證每個區域、GPU 類別或服務層級都有即時容量。預計容量規劃和預留承諾將變得更加重要。

Amazon基礎設施營運商

電力堆疊是戰略性的

柏克萊實驗室的需求預測、EIA 的區域負載警告和 LBNL 排隊數據都指向相同的現實:如果變電站、輸電、發電和公用事業批准滯後,土地和資本是不夠的。

Berkeley Lab金融和政策讀者

將支出與容量分開

規劃中的資本支出、已簽署的租賃、已簽約的電力、PPA、建設管道和活躍電力都處於生命週期的不同點。Google 的 PUE、微軟的散熱工作和 MOST 的水資源說明顯示,直接和間接用水必須分開。

MOST Policy Initiative如何閱讀容量數字而不被誤導

使用全球電力需求來衡量宏觀能源壓力。使用美國電力預測來規劃國內電網。當來源明確僅限伺服器時,使用伺服器電力。使用 MW 和 GW 供應來衡量設施容量。使用空置率、吸收量和預租率來衡量市場稀缺性。使用資本支出來衡量投資規模。使用活躍電力來衡量即時供應商足跡。使用簽約電力和規劃中的 GW 來衡量未來容量。使用 GPU 收入和 AI 伺服器出貨量來衡量計算供應動能。

不要將這些數字相互替代。 IEA 2030 年基本情況預測的 945 TWh 與 JLL 預計到 2030 年全球可能達到 200 GW 的容量 不同。 CBRE 北美 1.4% 的空置率 與 CoreWeave 1+ GW 的活躍電力 不同。 NVIDIA 752 億美元的資料中心收入 與已部署的 GPU 容量不同。

常見問題

資料中心使用多少電力?

IEA 估計 2024 年全球資料中心消耗約 415 TWh 電力,並預計在基本情況下到 2030 年約為 945 TWh。在美國,柏克萊實驗室估計 2023 年資料中心使用 176 TWh 電力,約佔美國電力的 4.4%,到 2028 年可能達到 325 至 580 TWh。

超大規模業者在 2026 年在 AI 資料中心上花費多少?

亞馬遜表示預計 2026 年資本支出約為 2000 億美元,主要用於 AWS。Meta 指導 2026 年資本支出為 1250 億至 1450 億美元,Alphabet 報告 2026 年第一季度為 357 億美元,微軟報告 2026 財年第三季度為 319 億美元,其中包括融資租賃。這些是投資數字,而非線上 AI 容量的衡量標準。

資料中心的空置率是多少?

CBRE 報告稱,2025 年底北美主要市場資料中心空置率降至 1.4%,供應量為 9,432 MW,淨吸收量為 2,497.6 MW,在建容量為 5,994.4 MW。1.4% 的空置率意味著可用主要市場庫存極度緊張。

正在建設多少資料中心容量?

JLL 預計到 2030 年全球資料中心容量可能達到 200 GW,其中 2025 年至 2030 年將增加約 97 GW。Cushman & Wakefield 估計 2025 年下半年美洲營運容量為 43.4 GW,在建容量為 25.3 GW,其中近 89% 已在交付前預租。

NVIDIA 從資料中心賺了多少錢?

NVIDIA 報告 2026 財年資料中心收入為 1152 億美元,同比增長 142%,2027 財年第一季度為 752 億美元,同比增長 92%。該收入表明對加速器、系統和網路的非凡需求,但它沒有披露部署了多少 GPU 或在哪裡。

如果建造了這麼多 AI 資料中心容量,為什麼仍然感覺稀缺?

因為這些數字處於交付時間軸的不同點。在建項目不是可用容量,很大一部分未來容量在交付前就已預租,電力路徑可能滯後於建築物,並非每個兆瓦都適合每個工作負載。Cushman 報告稱,美洲地區近 89% 的在建容量已預租。

好的資料中心 PUE 是多少?

Google 報告其過去 12 個月的整體電力使用效率 (PUE) 為 1.09,這是強大的營運效率。PUE 衡量設施開銷相對於 IT 電力的效率,因此低 PUE 並不意味著總電力使用量低——隨著 IT 需求的增長,總負載仍然可能上升。

電網容量是 AI 資料中心的瓶頸嗎?

是的。柏克萊實驗室報告稱,截至 2025 年底,超過 8,200 個活躍的美國發電項目,代表 1,312 GW 的發電量和 749 GW 的儲存量,排在互聯網隊列中,但排隊中的發電量並非已準備好的 AI 電力。美國能源部引用分析稱,資料中心可能從 2023 年約佔美國電力的 4% 增長到 2030 年高達 9%。

來源和延伸閱讀

電力需求、電網和政策

市場供應、主機託管和容量

超大規模業者資本支出和規劃中的基礎設施