Statistiques sur les centres de données d’IA

Dernière mise à jour : 6 juillet 2026

La demande en IA n’est plus seulement une question de qualité de modèle. Elle est désormais visible dans les prévisions d’électricité, la location de mégawatts, les dépenses d’investissement des hyperscalers, les revenus des GPU, les livraisons de serveurs d’IA, la conception du refroidissement, l’approvisionnement en énergie et les files d’attente du réseau. Le plus difficile est que ces chiffres ne mesurent pas la même chose. Une prévision en TWh n’est pas une capacité d’IA en ligne. Un campus de gigawatts planifié n’est pas une puissance sous tension. Une commande de GPU n’est pas un cluster déployé. Un chiffre d’affaires cloud n’est pas un chiffre de capacité de centre de données.

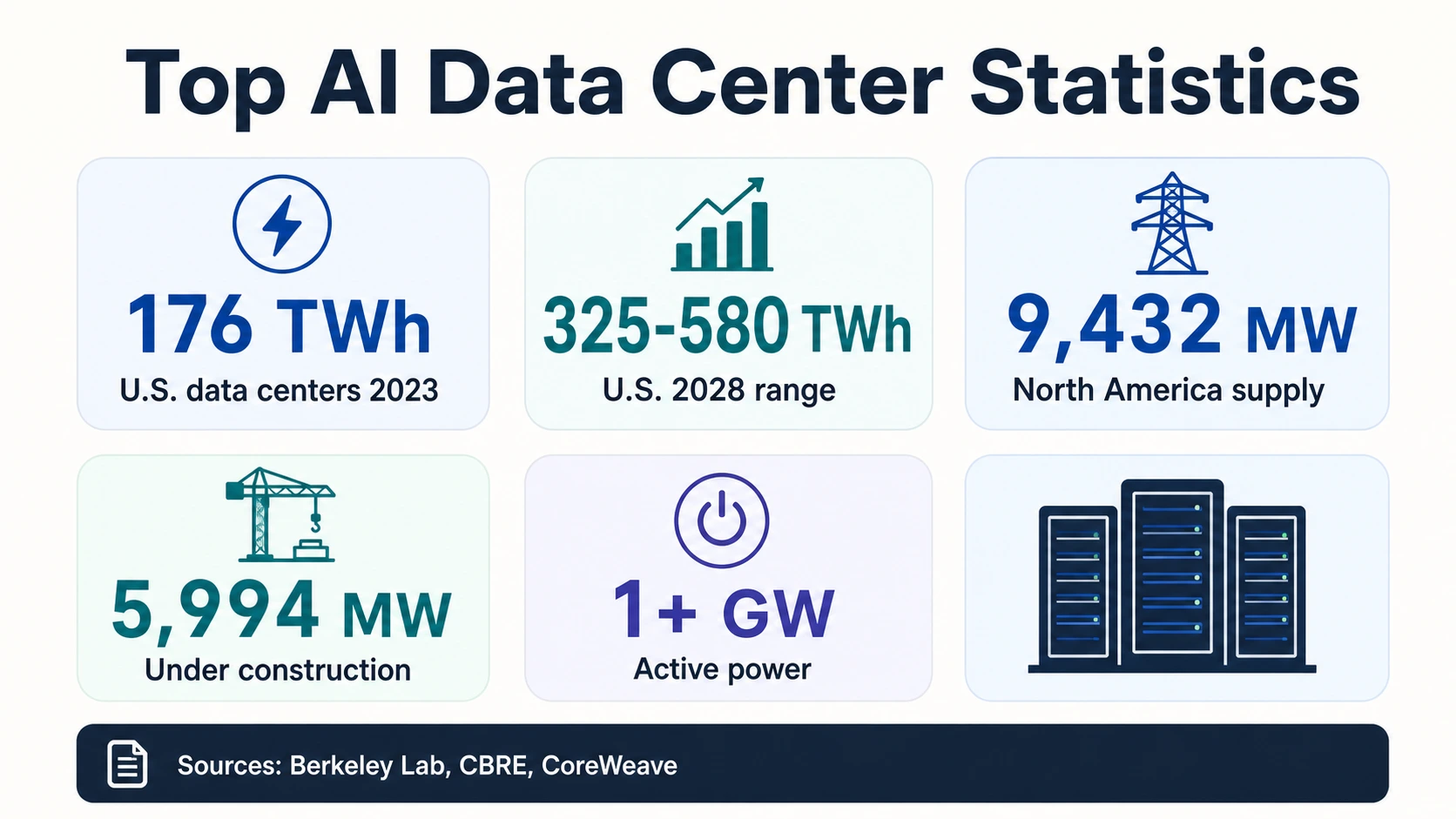

La lecture la plus claire pour 2026 est un ensemble de statistiques connexes. L’AIE estime que les centres de données mondiaux ont consommé environ 415 TWh en 2024 et pourraient atteindre environ 945 TWh en 2030. Le Berkeley Lab estime que les centres de données américains ont utilisé 176 TWh en 2023 et pourraient atteindre 325 à 580 TWh d’ici 2028. CBRE rapporte que le taux d’occupation des centres de données du marché primaire nord-américain est tombé à 1,4 % fin 2025. Parallèlement, NVIDIA a déclaré 75,2 milliards de dollars de revenus de centres de données au premier trimestre de l’exercice 2027, et CoreWeave a déclaré plus de 1 GW de puissance active au premier trimestre 2026.

Ce sont tous des signaux d’infrastructure d’IA. Ils ne sont pas interchangeables. Lus ensemble, ils montrent pourquoi la capacité des centres de données d’IA est devenue l’une des contraintes pratiques derrière l’accès aux modèles, la tarification du cloud, la latence d’inférence et le déploiement de l’IA en entreprise.

Les chiffres clés des centres de données d’IA

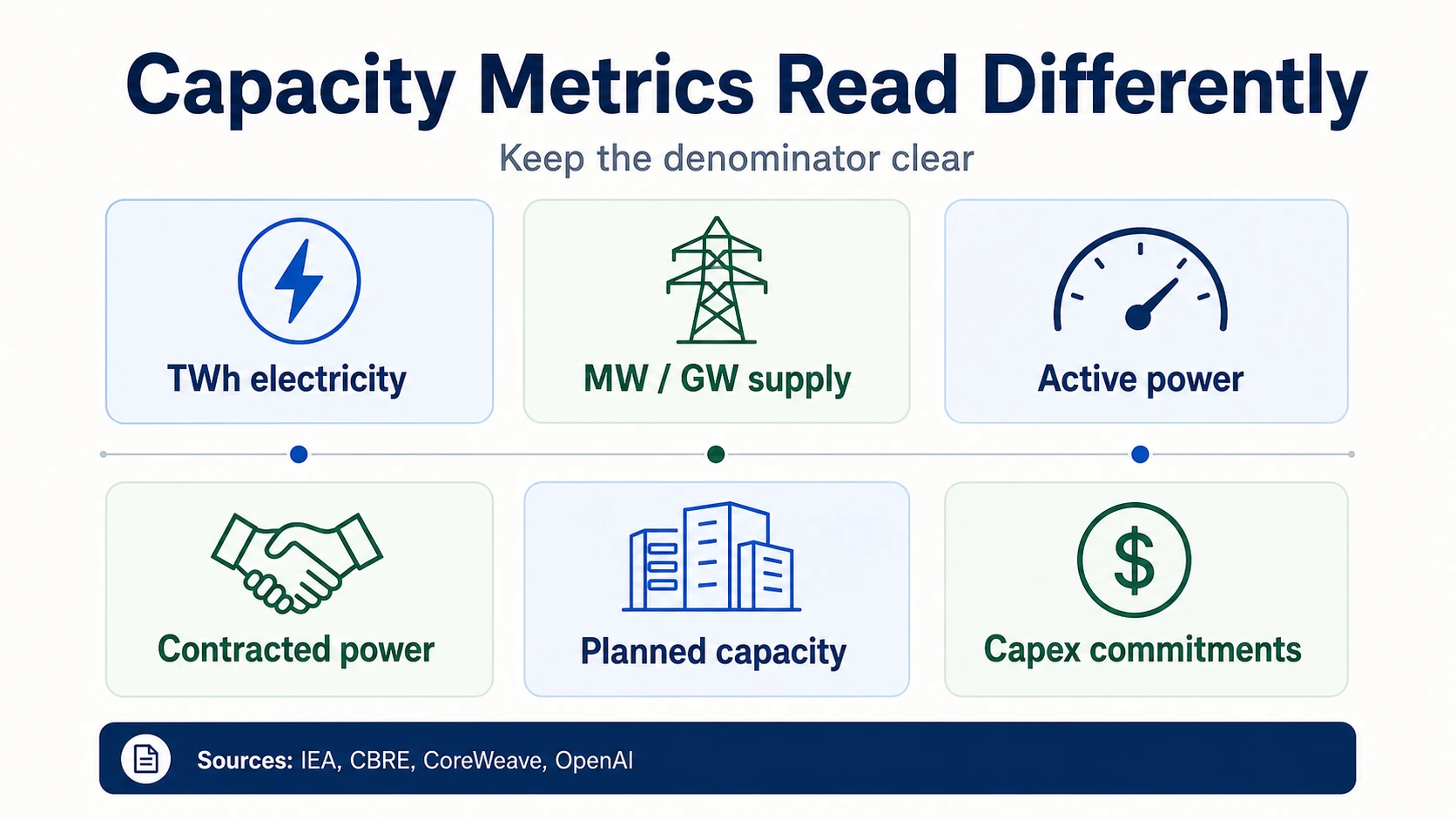

Les principaux chiffres de 2026 utilisent des dénominateurs différents — électricité dans le temps, capacité de puissance à un instant T, MW du marché et revenus matériels — il faut donc lire chacun comme un signal distinct plutôt que comme un seul chiffre.

Demande d'électricité (agences et laboratoires énergétiques)

Offre du marché, dépenses d'investissement et matériel (opérateurs, hyperscalers, fournisseurs)

Lisez chaque chiffre selon son propre dénominateur

Les statistiques des centres de données d'IA répondent à différentes questions. Appuyez sur une famille de métriques pour voir ce qu'elle mesure — et ce qu'elle ne prouve pas.

IEA · CBRE · NVIDIA · CoreWeavePourquoi les unités sont importantes : TWh, GW et Capex

Les statistiques d’infrastructure d’IA donnent souvent l’impression de pointer vers la même contrainte. Ce n’est pas le cas. Le TWh mesure l’électricité consommée au fil du temps. Le MW et le GW mesurent la capacité de puissance à un instant T. L’offre peut désigner la capacité construite d’un centre de données sur un marché, tandis que la capacité en construction désigne la capacité future qui peut déjà être pré-louée. La puissance active désigne la puissance supportant les opérations actuelles, tandis que la puissance contractée peut faire référence à des engagements de puissance futurs. Les dépenses d’investissement sont de l’argent engagé ou dépensé pour des actifs, mais les dépenses d’investissement ne montrent pas quand un centre de données est mis sous tension.

Cette distinction est importante car la construction de l’IA se déroule plus rapidement que de nombreux tableaux de bord publics ne peuvent le mesurer clairement. Les chiffres de l’AIE de 415 TWh et 945 TWh décrivent la demande mondiale d’électricité des centres de données, et non l’électricité uniquement pour l’IA. Les chiffres du Berkeley Lab de 176 TWh et 325-580 TWh décrivent les centres de données américains, et non seulement les clusters GPU. Le chiffre d’offre de 9 432 MW de CBRE décrit les marchés primaires des centres de données nord-américains, et non la capacité totale d’IA mondiale.

Empreinte en direct

Puissance active de CoreWeave de 1+ GW

Prouve une empreinte opérationnelle au niveau du fournisseur — la puissance supportant les opérations actuelles.

CoreWeaveEngagement futur

Puissance contractée de CoreWeave de 3,1 GW

Prouve les engagements d’approvisionnement futurs, et non la puissance qui est en ligne et qui sert les clients aujourd’hui.

CoreWeaveIntention annoncée

Stargate planifié à près de 7 GW

Prouve l’intention d’infrastructure annoncée. Ces trois chiffres ne doivent jamais être fusionnés en un seul chiffre de capacité disponible.

OpenAILa même règle s’applique aux GPU. Les 75,2 milliards de dollars de revenus des centres de données de NVIDIA au T1 de l’exercice 2027 prouvent une demande extraordinaire d’accélérateurs, de réseaux et de plateformes de centres de données. Cela ne prouve pas combien de GPU sont déployés, où ils sont installés, quels clients peuvent y accéder, ou combien de puissance est disponible pour les racks.

Demande d’électricité et pression sur le réseau

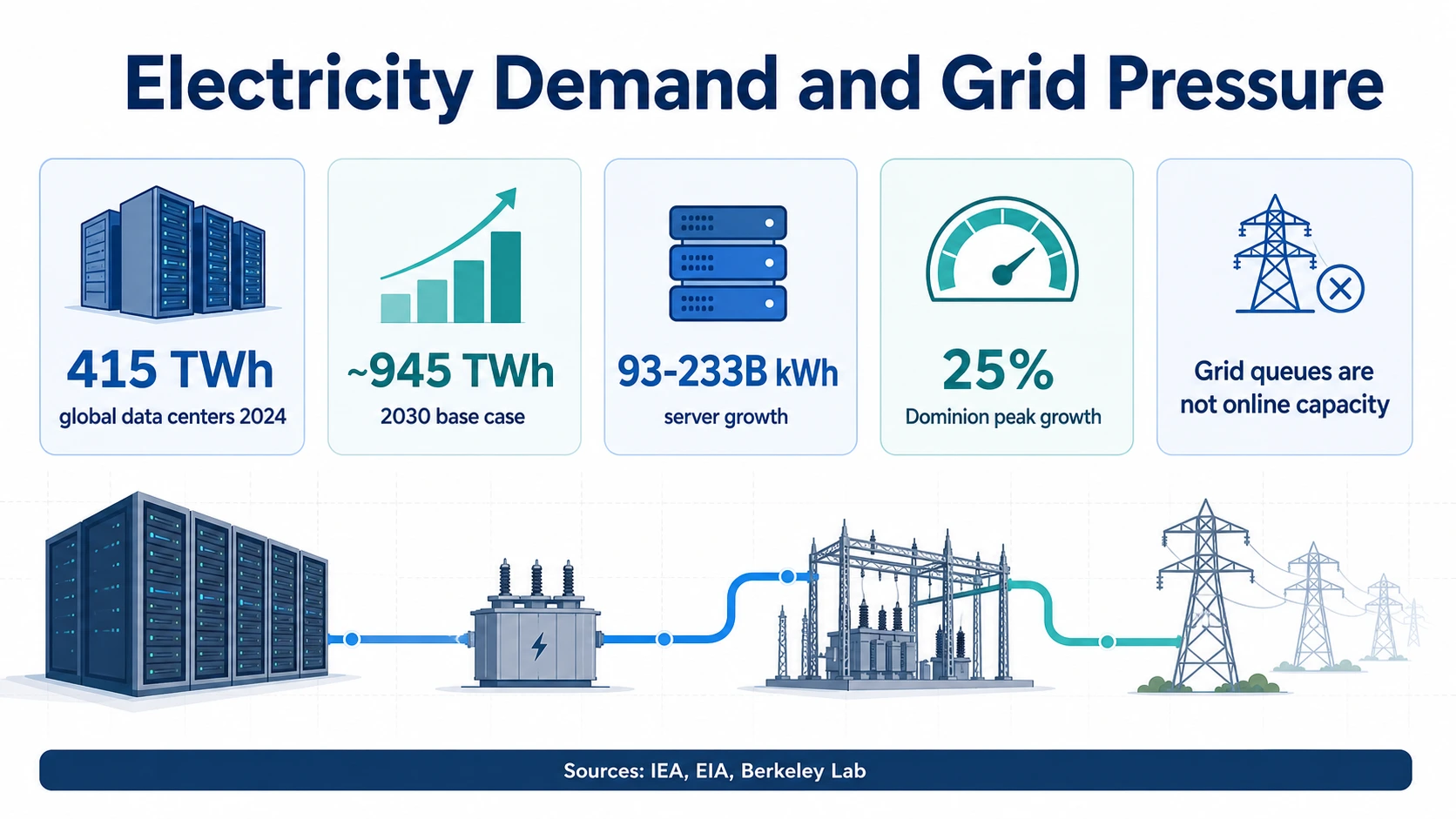

L’électricité est le dénominateur le plus visible car les charges de travail de l’IA se transforment en puissance de serveur, puissance de refroidissement, besoins en sous-stations, besoins en transmission et risque d’approvisionnement. La référence mondiale provient de l’AIE : environ 415 TWh d’électricité pour les centres de données en 2024 et environ 945 TWh en 2030 dans le scénario de base. Le même rapport de l’AIE lie la croissance rapide aux serveurs accélérés optimisés pour l’IA, dont la croissance est projetée à environ 30 % par an dans le scénario de base.

Les États-Unis connaissent une courbe à court terme plus prononcée. Le Berkeley Lab estime que les centres de données américains ont utilisé 176 TWh en 2023, contre 58 TWh en 2014, et pourraient utiliser 325 à 580 TWh d’ici 2028. En termes de part, cela signifie que les centres de données américains pourraient passer de 4,4 % de l’électricité américaine en 2023 à une part beaucoup plus importante d’ici la fin de la décennie, en fonction des hypothèses de croissance et d’efficacité du rapport LBNL.

Électricité des centres de données américains (TWh, Berkeley Lab)

Le point 2028 représente le point médian de la fourchette de 325 à 580 TWh ; la fourchette elle-même dépend des hypothèses de croissance et d'efficacité. Source : Berkeley Lab / LBNL.

Électricité des centres de données américains — historique et bande de prévision

La ligne continue représente les mesures (58 TWh en 2014, 176 TWh en 2023). Le coin ombré de 2028 représente la fourchette complète de prévision de 325 à 580 TWh, et non un seul point — l'éventail est l'incertitude, due aux hypothèses de croissance et d'efficacité.

Berkeley Lab / LBNLLa modélisation de l’EIA pour 2026 offre une vue plus étroite. L’EIA AEO2026 se concentre sur la consommation d’électricité des serveurs dans le secteur commercial et prévoit une augmentation de 93 à 233 milliards de kWh de 2024 à 2030. Ce dénominateur plus étroit est utile car il isole les serveurs, mais il ne doit pas être utilisé comme une estimation complète de l’électricité des centres de données. Les serveurs sont situés dans des installations qui nécessitent également du refroidissement, une distribution d’énergie, des systèmes de secours et des équipements réseau.

Les chiffres régionaux sont encore plus instructifs pour les opérateurs. L’analyse de l’EIA sur Dominion Energy Virginia-Carolinas indique que la demande d’électricité dans cette zone a augmenté de 6 % en 2024 et que la demande de pointe estivale devrait augmenter de 25 % de 2024 à 2030. La Virginie du Nord reste l’une des régions de centres de données les plus denses au monde, ce qui constitue un avertissement utile pour le marché de l’énergie : la croissance des centres de données est souvent locale et spécifique au réseau, même lorsque la demande d’IA est mondiale.

L’implication politique n’est pas simplement de « construire plus de centres de données ». Il s’agit de la livraison d’énergie. La page sur l’énergie propre du DOE indique que les centres de données représentaient environ 4 % de l’électricité américaine en 2023 et pourraient atteindre jusqu’à 9 % d’ici 2030, citant une analyse de type EPRI par le département de l’Énergie des États-Unis. Les documents de prévision de charge 2026 de PJM montrent pourquoi les opérateurs de réseau régionaux examinent de plus près les charges importantes. Un centre de données peut avoir des terrains, des capitaux et des serveurs alignés tout en attendant les sous-stations, la transmission, les permis et l’alimentation électrique ferme.

Capex, Hyperscalers et Infrastructure IA Planifiée

La vague de dépenses d’investissement des hyperscalers est l’un des signes les plus forts que l’infrastructure d’IA est devenue une priorité au bilan. C’est aussi l’un des domaines les plus faciles à mal interpréter. Les dépenses d’investissement des entreprises peuvent inclure les terrains, les bâtiments, les GPU, les CPU, les réseaux, les équipements électriques des centres de données, les baux et l’infrastructure cloud non-IA. La bonne comparaison est l’échelle directionnelle, et non la part de marché exacte de l’IA.

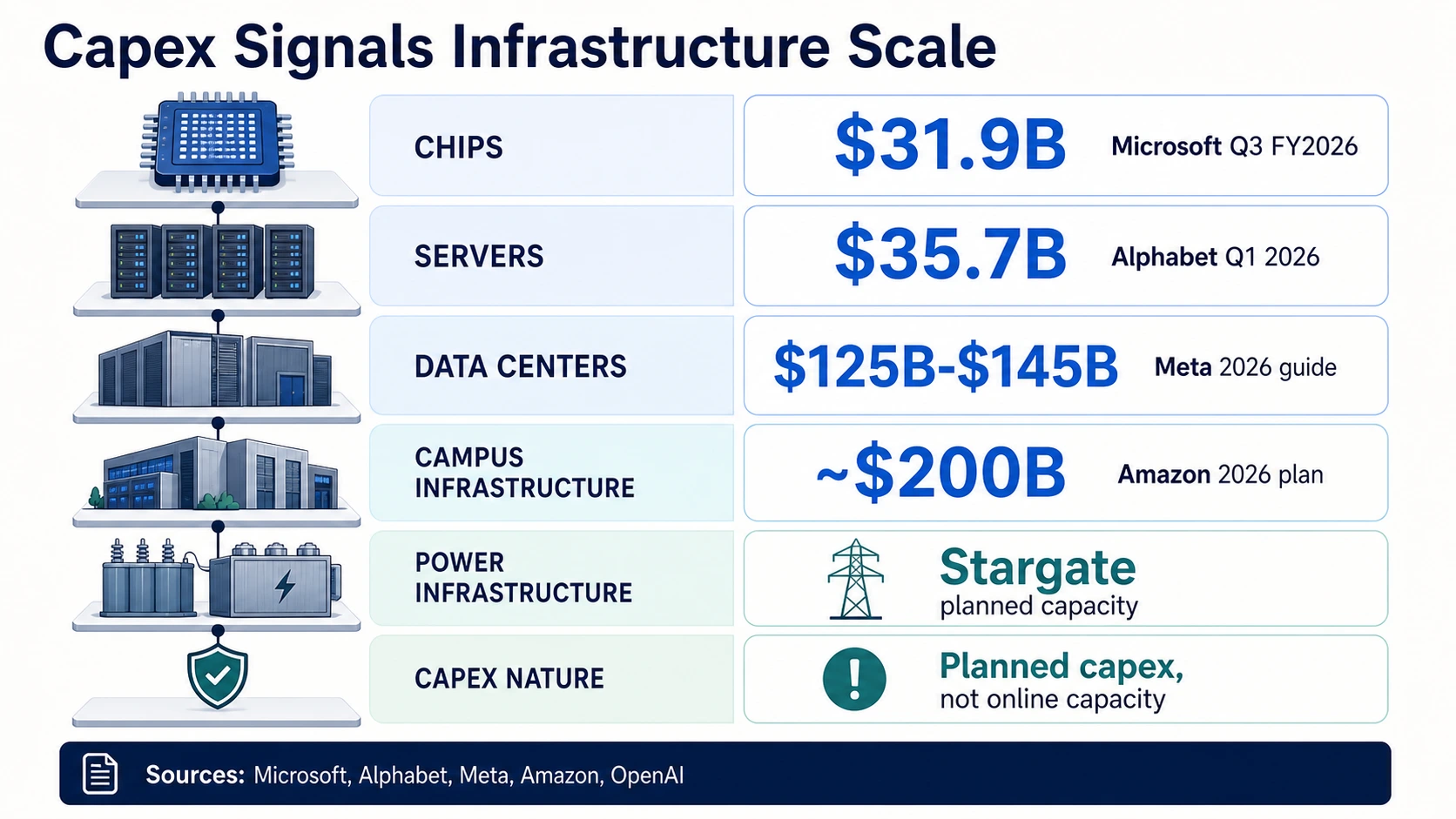

Les résultats du T3 de l’exercice 2026 de Microsoft offrent une ventilation utile. Microsoft a déclaré 31,9 milliards de dollars de dépenses d’investissement, y compris les contrats de location-financement, et la direction a indiqué qu’environ deux tiers étaient alloués à des actifs à courte durée de vie tels que les GPU et les CPU. Cette répartition est importante car elle sépare le calcul à dépréciation rapide des actifs de centre de données et de réseau à plus longue durée de vie. Elle montre également pourquoi les dépenses d’investissement ne se traduisent pas immédiatement par une nouvelle offre : les actifs de calcul peuvent arriver avant que l’ensemble du campus, de l’alimentation électrique et de la pile réseau ne soient disponibles partout où les clients en ont besoin.

Alphabet propose une ventilation similaire. Alphabet a déclaré 35,7 milliards de dollars de dépenses d’investissement au T1 2026, principalement pour l’infrastructure technique de l’IA. L’entreprise a indiqué qu’environ 60 % étaient alloués aux serveurs et environ 40 % aux centres de données et aux réseaux. C’est utile car cela montre que l’infrastructure d’IA est à la fois un problème de puces/serveurs et un problème d’immobilier/énergie/réseau.

Les prévisions de Meta montrent l’ampleur de l’infrastructure d’IA des plateformes sociales. Meta a relevé ses prévisions de dépenses d’investissement pour 2026 à 125-145 milliards de dollars, y compris les paiements de principal de location-financement. La formulation « location-financement » est importante : un chiffre qui inclut les paiements de principal de location n’est pas directement comparable à un chiffre de dépenses d’investissement plus étroit, uniquement d’achat, d’une autre entreprise.

Le cadrage des dépenses d’investissement d’Amazon est encore plus large. Dans le rapport annuel 2025 d’Amazon, l’entreprise indique qu’elle prévoit environ 200 milliards de dollars de dépenses d’investissement en 2026, principalement pour AWS, et qu’une part substantielle est liée aux engagements clients. Cette formulation relie les dépenses d’investissement à la demande, mais les dépenses d’investissement prévues pour 2026 restent des dépenses d’investissement planifiées. Ce ne sont pas des dépenses d’investissement déjà effectuées, et ce n’est pas une mesure directe de la capacité des centres de données d’IA en ligne.

Oracle et OpenAI montrent une autre couche : l’infrastructure d’IA contractée et les campus planifiés. Les résultats de l’exercice 2026 d’Oracle soulignent la croissance de l’infrastructure cloud et les obligations de performance restantes liées à la demande d’IA. L’annonce de Stargate d’OpenAI décrivait jusqu’à 500 milliards de dollars sur quatre ans pour l’infrastructure d’IA américaine, tandis qu’une mise à jour d’OpenAI et Oracle décrivait près de 7 GW de capacité planifiée et plus de 400 milliards de dollars sur trois ans. Ce sont des signaux d’engagement importants. Ils ne garantissent pas que près de 7 GW sont en service aujourd’hui.

Offre de GPU, de serveurs d’IA, de mémoire et de racks

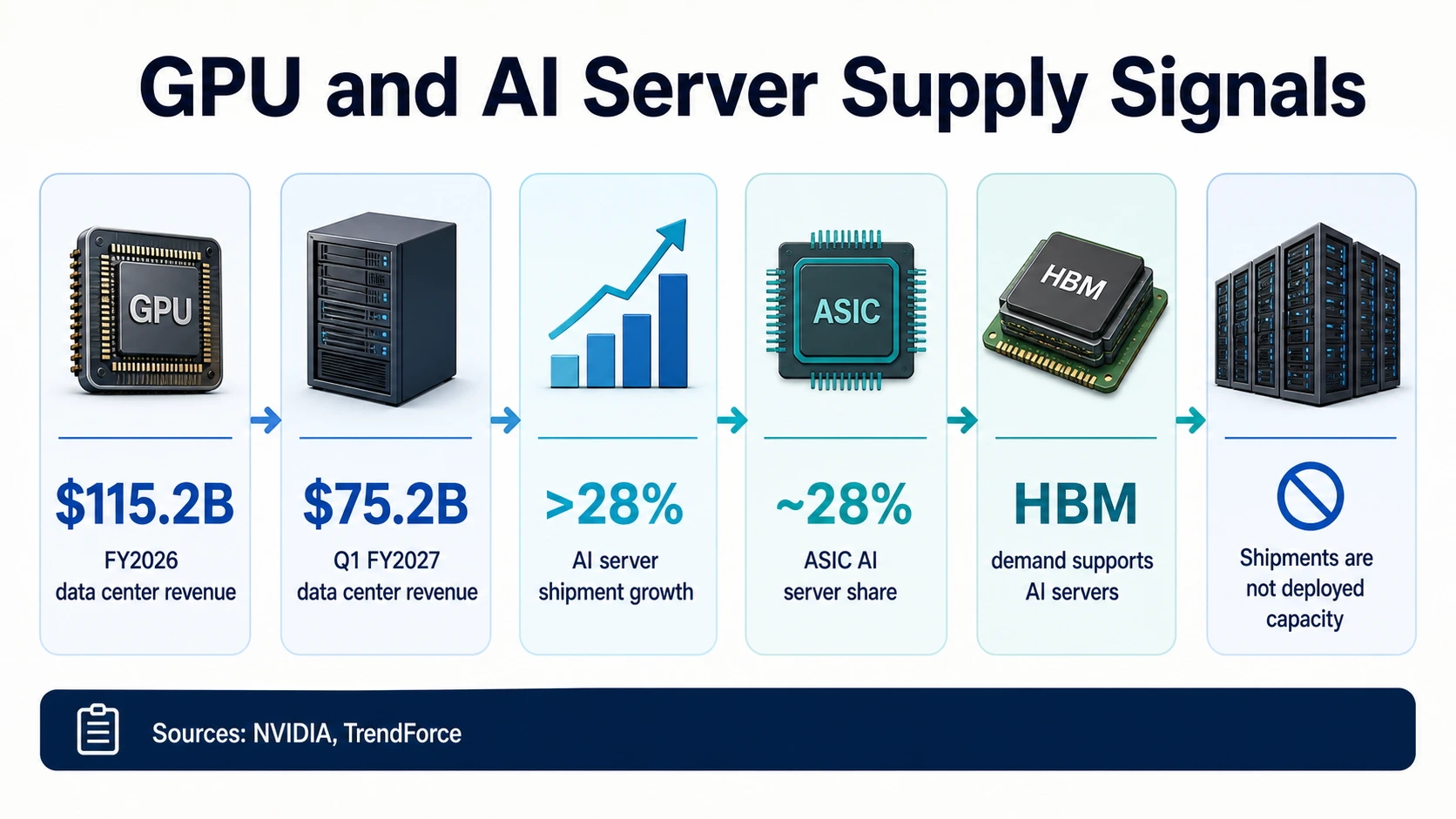

L’offre de calcul est le deuxième dénominateur majeur après la puissance. Le segment des centres de données de NVIDIA est le signal public le plus clair de la demande de matériel. NVIDIA a déclaré 115,2 milliards de dollars de revenus de centres de données pour l’exercice 2026, en hausse de 142 % d’une année sur l’autre. Au T1 de l’exercice 2027, NVIDIA a déclaré 75,2 milliards de dollars de revenus de centres de données, en hausse de 92 % d’une année sur l’autre.

Ces chiffres expliquent pourquoi les conversations sur les centres de données d’IA commencent si souvent par les GPU. Elles ne devraient pas s’arrêter là. Les revenus des centres de données de NVIDIA incluent les accélérateurs, les systèmes, les réseaux et les composants de plateforme. Ils ne divulguent pas un décompte public clair des GPU déployés dans chaque centre de données d’IA, ni ne montrent combien d’espace de rack ou de puissance est disponible là où ces GPU sont nécessaires.

Les prévisions de livraisons de serveurs d’IA aident à compléter le tableau de la chaîne d’approvisionnement. TrendForce s’attend à ce que les livraisons mondiales de serveurs d’IA augmentent de plus de 28 % d’une année sur l’autre en 2026, tandis que les serveurs d’IA basés sur ASIC approchent 28 % des livraisons de serveurs d’IA. Cela suggère un mélange plus large de matériel d’IA, et pas seulement des systèmes GPU. Cela fait également allusion à la croissance de l’inférence : à mesure que l’inférence représente une part plus importante des charges de travail, des accélérateurs plus spécialisés et des systèmes basés sur ASIC peuvent devenir économiquement importants.

La mémoire et l’emballage constituent une autre couche de goulot d’étranglement. La couverture HBM de TrendForce montre une demande de mémoire à large bande passante liée à la croissance des serveurs d’IA. Le HBM n’est pas une métrique de capacité de centre de données, mais c’est une contrainte d’approvisionnement en calcul. Un fournisseur de cloud peut vouloir plus de capacité d’IA et être toujours confronté à des limites d’approvisionnement en accélérateurs, d’emballage de mémoire, de réseaux avancés ou de distribution d’énergie.

La densité des racks rend l’histoire du matériel physique. Les racks d’IA à haute densité mettent plus de charge dans chaque pièce et chaque chaîne d’alimentation. La couverture de l’enquête mondiale sur les centres de données 2025 de l’Uptime Institute met en évidence la pression sur l’alimentation, le refroidissement et la densité chez les opérateurs. C’est pourquoi les centres de données d’IA ressemblent de moins en moins à des salles de serveurs d’entreprise ordinaires et de plus en plus à des sites industriels à forte densité de puissance avec un refroidissement, des transformateurs, des appareillages de commutation et des réseaux spécialisés.

La conclusion pratique : la disponibilité des GPU est nécessaire, mais pas suffisante. Un cluster d’IA déployé a besoin d’accélérateurs, de serveurs, de réseaux, de stockage, d’alimentation de rack, de refroidissement, de logiciels, d’orchestration et de capacité prête pour le client. Toute statistique qui s’arrête aux revenus des puces ou aux livraisons de serveurs n’est qu’une couche de la pile.

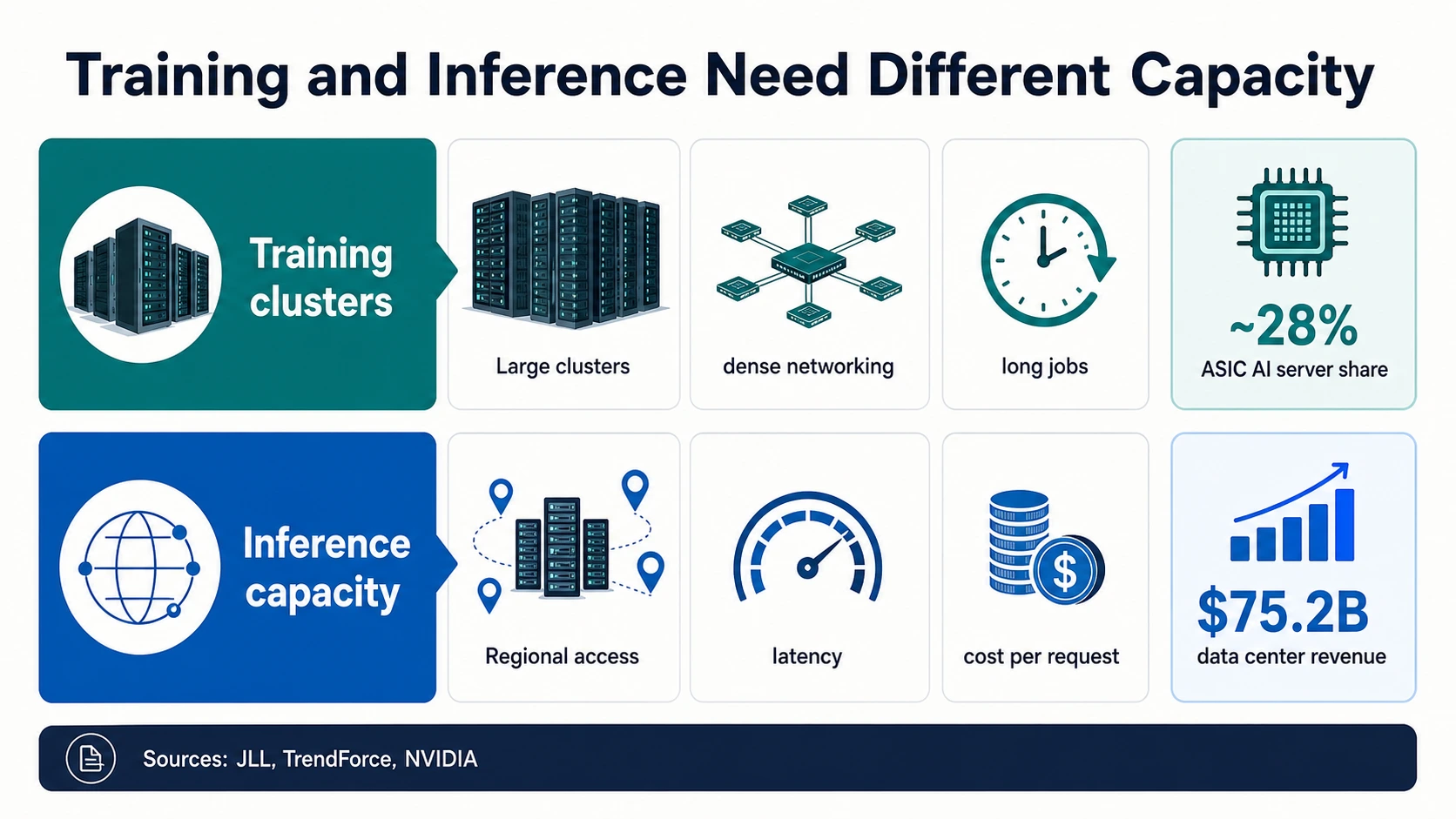

Les clusters d’entraînement et la capacité d’inférence sont des problèmes différents

La demande de centres de données d’IA est souvent décrite comme une seule vague, mais l’entraînement et l’inférence sollicitent différemment l’infrastructure. L’entraînement de modèles de pointe privilégie les très grands clusters d’accélérateurs étroitement interconnectés. Ces clusters nécessitent une énorme puissance continue, des réseaux à haut débit, un refroidissement dense et un accès fiable au même pool d’accélérateurs pour les tâches longues. C’est le monde implicite par la croissance des revenus des centres de données de NVIDIA, la répartition des dépenses d’investissement de Microsoft axée sur les GPU et les dépenses d’infrastructure d’IA d’Alphabet axées sur les serveurs.

L’inférence a une forme différente. Une fois que les produits d’IA sont intégrés à la recherche, au codage, au support client, aux flux de travail d’entreprise, au commerce électronique, à l’analyse et à l’automatisation agentique, la question de l’infrastructure devient le coût, la latence, la disponibilité régionale et l’utilisation stable. L’inférence peut toujours utiliser des accélérateurs haut de gamme, mais elle crée également une demande d’accélérateurs spécialisés, de systèmes ASIC, de réseaux optimisés et de capacité plus proche des utilisateurs et des applications. C’est pourquoi la prévision de TrendForce selon laquelle les serveurs d’IA basés sur ASIC pourraient approcher 28 % des livraisons de serveurs d’IA en 2026 mérite d’être lue en parallèle des revenus des GPU.

Entraînement vs inférence — deux problèmes de capacité différents

L’entraînement de modèles de pointe nécessite une énorme puissance continue, des réseaux à haut débit, un refroidissement dense et un accès fiable au même pool d’accélérateurs pour les tâches longues. Situé là où de grands blocs d’alimentation, des terrains et un refroidissement peuvent être sécurisés.

Une fois que les produits d’IA sont déployés dans la recherche, le codage, le support et les flux de travail agentiques, la question devient le coût, la latence, la disponibilité régionale et l’utilisation stable — ce qui stimule la demande d’accélérateurs spécialisés, de systèmes ASIC et de capacité proche des applications.

Un grand campus futur ne résout pas automatiquement l'inférence à faible latence dans une métropole contrainte. Appuyez sur chaque charge de travail pour voir ce qu'elle sollicite.

JLL · TrendForce · NVIDIALa distinction affecte également la géographie. Un cluster d’entraînement peut être situé là où de très grands blocs d’alimentation, des terrains et un refroidissement peuvent être sécurisés. La capacité d’inférence peut devoir être plus proche des régions cloud, des clients d’entreprise, du trafic consommateur ou des emplacements de données réglementés. Les perspectives mondiales des centres de données de JLL indiquent une expansion majeure de la capacité jusqu’en 2030, tandis que le rapport de CBRE sur l’Amérique du Nord montre un faible taux d’occupation sur le marché primaire. Les deux signaux peuvent être vrais car un marché peut avoir une construction future tout en manquant encore aujourd’hui de l’inventaire approprié à faible latence ou prêt à l’emploi.

Pour les équipes d’IA, cela modifie le plan de capacité. La capacité d’entraînement de modèles, la capacité d’inférence par lots, la capacité d’inférence en temps réel et la capacité régionale d’entreprise doivent être planifiées séparément. Un grand campus futur ne résout pas automatiquement l’inférence à faible latence dans une métropole contrainte. Les dépenses d’investissement totales d’un fournisseur de cloud pour l’IA ne garantissent pas la classe de GPU exacte, la configuration de la mémoire, la région et la fenêtre de disponibilité dont une équipe produit a besoin.

Capacité Cloud, Neocloud et Colocation

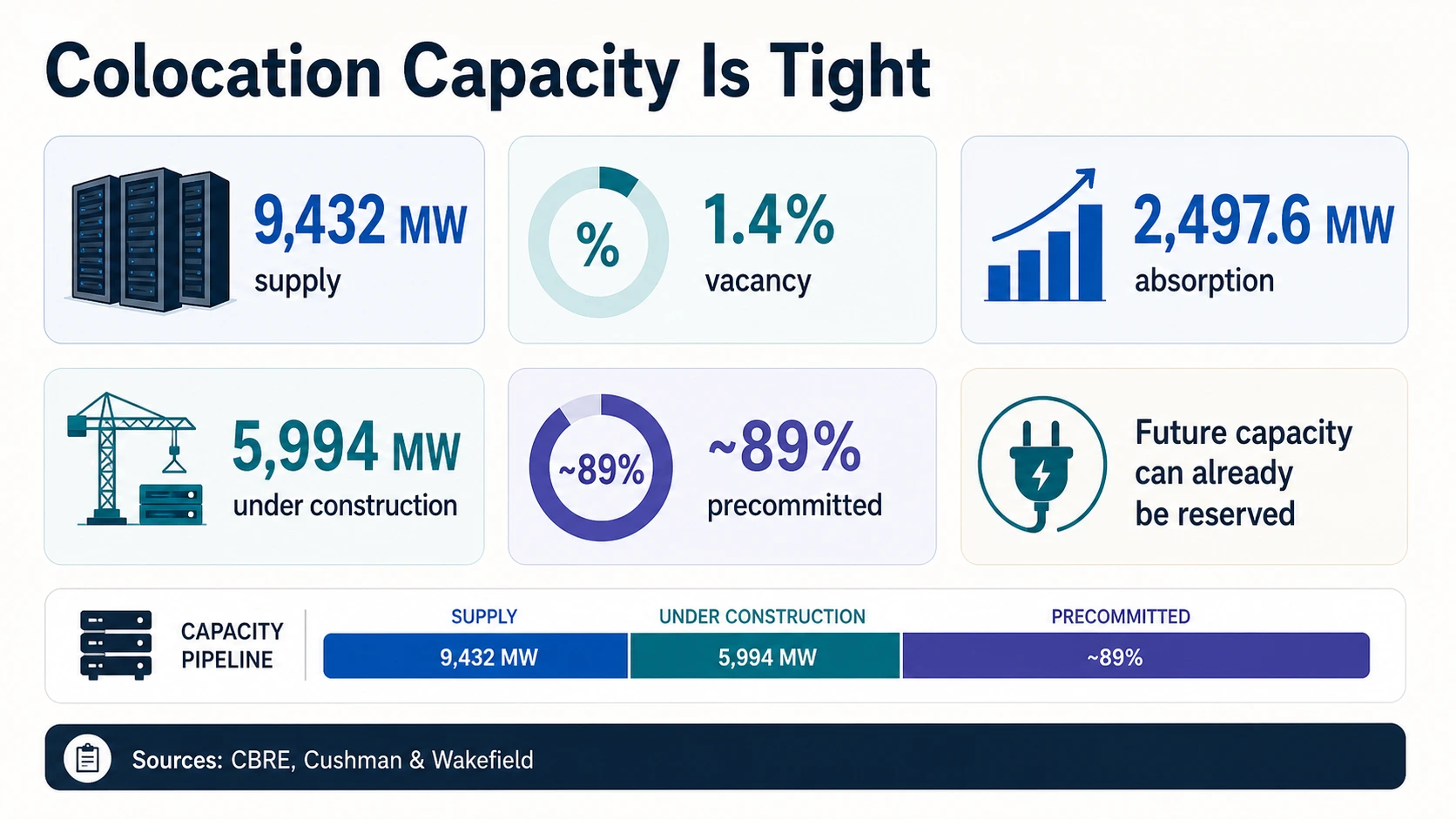

Les acheteurs de cloud subissent les contraintes de l’infrastructure d’IA par la disponibilité, le prix, la latence et la capacité réservée. Le marché physique sous-jacent à cette expérience est tendu. Le rapport H2 2025 de CBRE indique que l’offre du marché primaire nord-américain a atteint 9 432 MW, que le taux d’occupation est tombé à 1,4 %, que l’absorption nette a atteint 2 497,6 MW et que 5 994,4 MW étaient en construction, selon CBRE. Un faible taux d’occupation et un important pipeline de construction peuvent coexister car la capacité en construction peut déjà être engagée avant la livraison.

JLL et Cushman montrent la construction mondiale et américaine. JLL prévoit que la capacité mondiale des centres de données pourrait atteindre 200 GW d’ici 2030, avec 97 GW ajoutés de 2025 à 2030. Cushman & Wakefield estime que les Amériques disposaient de 43,4 GW de capacité opérationnelle au S2 2025 et de 25,3 GW en construction, avec près de 89 % pré-engagés. Ces chiffres confirment la même conclusion directionnelle : l’offre augmente rapidement, mais la capacité disponible peut rester rare.

Les néo-clouds rendent la pile de capacités plus visible car certains fournisseurs publics divulguent la puissance et le carnet de commandes. Le dossier 2025 de CoreWeave a fait état de 43 centres de données, de plus de 850 MW de puissance active et de 3,1 GW de puissance contractée. Le communiqué du T1 2026 de CoreWeave a indiqué que la puissance active avait dépassé 1 GW, que le carnet de commandes avait atteint 99,4 milliards de dollars et que les prévisions de revenus pour 2026 se situaient entre 11,2 et 11,4 milliards de dollars. C’est un exemple public utile de la différence entre l’infrastructure en direct et les engagements futurs.

La croissance des revenus du cloud est un signal de demande, pas une métrique de capacité. Synergy Research décrit une forte croissance de l’infrastructure cloud alors que l’IA stimule la demande, et la couverture des néo-clouds de Synergy discute de la croissance rapide des néo-clouds tirée par l’IA. Ces liens aident à expliquer la demande des acheteurs, mais un graphique de revenus ne peut pas répondre à la question de savoir combien de MW sont en ligne, combien de capacité de rack est libre, ou si une région spécifique dispose de GPU disponibles.

La leçon pour l’opérateur est de garder les questions d’approvisionnement concrètes. Demandez si la capacité est active ou contractée. Demandez si le fournisseur contrôle l’alimentation électrique, l’espace de colocation, le réseau et le refroidissement. Demandez si la capacité est optimisée pour l’entraînement ou pour l’inférence. Demandez si la charge de travail nécessite une région hyperscale, un cloud IA spécialisé ou un déploiement de colocation près des utilisateurs.

Pourquoi les énormes pipelines de construction semblent toujours limités en capacité

La plus grande contradiction apparente dans les statistiques des centres de données de 2026 est que le pipeline semble énorme alors que les acheteurs rencontrent toujours une pénurie. CBRE rapporte près de 6 GW en construction sur les marchés primaires nord-américains fin 2025. Cushman & Wakefield rapporte 25,3 GW en construction dans les Amériques. JLL prévoit environ 97 GW de capacité ajoutée mondiale de 2025 à 2030. Ce sont de grands nombres, mais ils se situent à différents points de la chronologie de livraison.

Plusieurs facteurs maintiennent la capacité du marché tendue. Premièrement, un projet en construction n’est pas une capacité disponible. Deuxièmement, une grande partie de la capacité future peut être pré-engagée avant la livraison du bâtiment. Le chiffre de pré-engagement de près de 89 % de Cushman, tiré de la mise à jour des Amériques, est le signal le plus clair ici. Troisièmement, le goulot d’étranglement peut se situer en dehors de l’enveloppe du bâtiment. Une coque de centre de données peut être plus facile à construire que le chemin d’alimentation qui l’alimente. Quatrièmement, tous les MW ne conviennent pas à toutes les charges de travail d’IA.

Empreinte en direct — 1+ GW de puissance active

CoreWeave a dépassé 1 GW de puissance active au T1 2026, contre plus de 850 MW fin 2025 dans 43 centres de données. Il s’agit de la puissance supportant les opérations actuelles.

Engagement futur — 3,1 GW de puissance contractée

CoreWeave a déclaré 3,1 GW de puissance contractée dans son dossier de 2025. La puissance contractée est un engagement d’approvisionnement futur, et non une capacité en ligne.

Carnet de commandes — 99,4 milliards de dollars

CoreWeave a déclaré un carnet de commandes de 99,4 milliards de dollars au T1 2026 avec des prévisions de revenus pour 2026 de 11,2 à 11,4 milliards de dollars. Le carnet de commandes est une demande réservée, et non une capacité livrée.

Intention annoncée — près de 7 GW planifiés

La mise à jour Stargate d’OpenAI et Oracle a décrit près de 7 GW de capacité planifiée et plus de 400 milliards de dollars d’investissement sur trois ans. La capacité planifiée n’est pas en service aujourd’hui.

Le marché de la capacité a également un problème de séquençage. Un campus peut être annoncé, autorisé, financé, loué, construit, connecté, mis en service et rempli de serveurs à des vitesses différentes. Les plans Stargate d’OpenAI et les plans de dépenses d’investissement d’Amazon pour 2026 montrent l’intention et l’ampleur de l’investissement. La puissance active de CoreWeave montre l’empreinte opérationnelle en direct. La puissance contractée de CoreWeave montre les engagements futurs. L’écart entre ces états est là où les acheteurs ressentent la rareté.

C’est pourquoi le taux d’occupation est une statistique particulièrement puissante. Le taux d’occupation de 1,4 % de CBRE n’a pas besoin de prouver combien de modèles d’IA sont en cours d’entraînement dans chaque installation. Il prouve que l’inventaire disponible sur le marché primaire des centres de données est extrêmement limité. Lorsque cette tension se superpose à la densité de puissance induite par l’IA, à des dépenses d’investissement plus élevées et à des délais de services publics plus longs, le résultat est un marché où les grands clients réservent leur capacité plus tôt et les petits acheteurs ont moins d’options faciles.

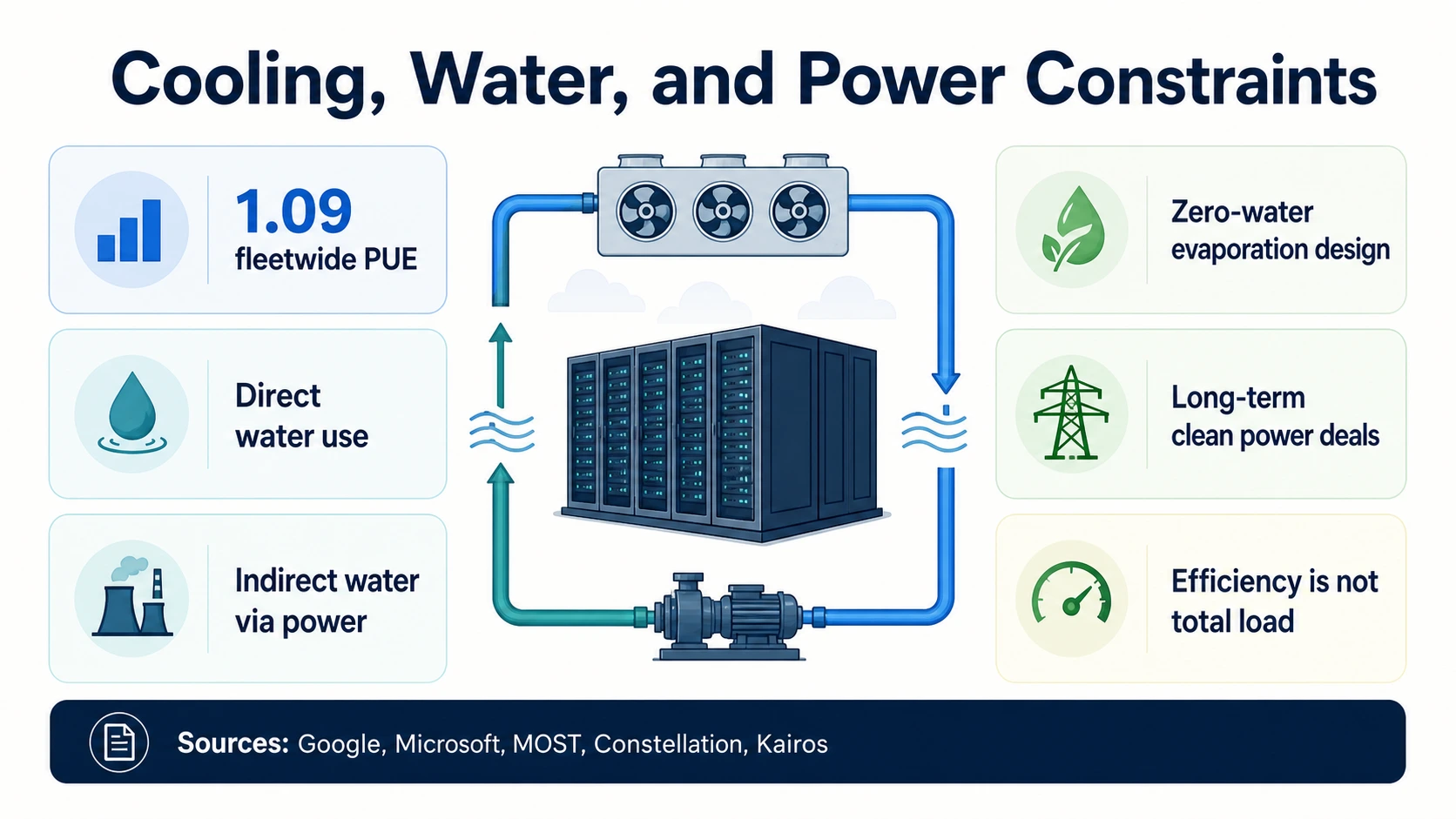

Refroidissement, eau, PUE et limites de durabilité

Les centres de données d’IA ne sont pas seulement limités par l’énergie. Ils sont également limités par le refroidissement et l’eau dans certains endroits. La métrique d’efficacité la plus courante est le PUE, ou efficacité d’utilisation de l’énergie. Google rapporte un PUE de 1,09 pour l’ensemble de sa flotte sur 12 mois glissants, ce qui signifie que ses frais généraux d’installation sont faibles par rapport à la puissance informatique. C’est une efficacité opérationnelle impressionnante, mais le PUE ne signifie pas que la demande totale d’électricité est faible. Si la charge informatique augmente rapidement, la consommation totale d’électricité peut augmenter même si le PUE s’améliore.

La stratégie de refroidissement devient un facteur de différenciation de la conception. Microsoft a décrit des conceptions de centres de données qui réduisent ou éliminent l’évaporation de l’eau dans les systèmes de refroidissement, ainsi que des engagements plus larges en faveur de la communauté et de la positivité de l’eau. Ces choix de conception sont importants car les racks d’IA à haute densité peuvent pousser les installations vers des architectures de refroidissement liquide ou hybrides.

Les statistiques sur l’eau nécessitent une lecture particulièrement attentive. La note de l’initiative MOST Policy explique que les centres de données peuvent consommer de l’eau directement pour le refroidissement et indirectement par la production d’électricité. L’utilisation directe de l’eau par les installations, le prélèvement d’eau, la consommation d’eau, l’intensité de l’eau et l’eau indirecte liée à la production d’électricité sont des métriques différentes. Les totaux d’eau spécifiques à l’IA sont souvent plus difficiles à vérifier que les statistiques sur l’électricité et la capacité.

L’approvisionnement en énergie fait désormais partie de la pile de durabilité et de fiabilité. L’accord de Constellation avec Microsoft soutient le redémarrage de l’unité 1 de Three Mile Island en tant que Crane Clean Energy Center par le biais d’un accord d’achat d’énergie de 20 ans. L’accord de Google avec Kairos Power couvre l’énergie nucléaire future de plusieurs petits réacteurs modulaires. Ces accords sont importants car les grands acheteurs d’infrastructures d’IA tentent de sécuriser une énergie propre et ferme. Ils ne doivent pas être interprétés comme une capacité immédiate de centre de données.

La conclusion environnementale est nuancée. L’efficacité peut s’améliorer tandis que la charge totale augmente. Les installations à faible PUE peuvent toujours solliciter les réseaux locaux. Les conceptions économes en eau peuvent réduire l’utilisation directe de l’eau tandis que l’eau de production d’énergie reste une partie de l’empreinte plus large. L’approvisionnement en énergie propre peut réduire l’exposition aux émissions au fil du temps, mais ne supprime pas le besoin de transmission, de sous-stations et d’approbations locales.

Pour les communautés locales, les chiffres pertinents sont souvent locaux plutôt que mondiaux. Une prévision mondiale de 945 TWh de centres de données de l’AIE est importante pour la planification énergétique macro, mais une communauté se soucie d’une sous-station spécifique, d’un système d’eau, d’un corridor de transmission, d’une base fiscale, d’un profil sonore et d’un calendrier de construction. La même distinction s’applique à l’eau. Un PUE ou une stratégie d’eau au niveau de la flotte de Google ou de Microsoft peut montrer une direction, tandis que la question au niveau du projet reste spécifique au site.

Les principales contraintes à surveiller en 2026

La construction de l’IA s’intensifie à tous les niveaux simultanément, mais les goulots d’étranglement sont décalés. Voici les cinq contraintes qui déterminent si l’investissement engagé se transforme en capacité d’IA utilisable.

Livraison du réseau

L’AIE, le Berkeley Lab, l’EIA et le DOE signalent tous une pression croissante sur l’électricité des centres de données. La question difficile est de savoir si les réseaux régionaux peuvent connecter de grandes charges assez rapidement, et non si les entreprises d’IA veulent plus de capacité.

Capacité livrable

Le taux d’occupation de 1,4 % de CBRE, le pré-engagement de près de 89 % de Cushman et les 97 GW d’ajouts projetés par JLL montrent un marché où la capacité future est importante mais où la capacité disponible à court terme reste limitée.

Chaîne d’approvisionnement en calcul

Les revenus des centres de données de NVIDIA et les prévisions de livraisons et de HBM de TrendForce montrent une forte demande de matériel. Pourtant, le déploiement dépend également de l’emballage avancé, du HBM, des réseaux, de la densité des racks, des équipements électriques et de la préparation des centres de données.

Calendrier

Les dépenses d’investissement de 2026 d’Amazon, Meta, Alphabet et Microsoft montrent un investissement énorme. Mais l’investissement peut précéder la mise sous tension, la disponibilité pour le client et la reconnaissance des revenus de plusieurs mois ou années.

Forme de la charge de travail

Les clusters d’entraînement nécessitent de grands pools denses et très interconnectés d’accélérateurs. L’inférence nécessite une capacité fiable et distribuée suffisamment proche des utilisateurs. L’inférence modifie la planification de l’infrastructure plutôt que d’ajouter simplement plus de capacité d’entraînement.

Ce que cela signifie si vous construisez, achetez ou exploitez une infrastructure d’IA

La leçon pratique n’est pas simplement que l’infrastructure d’IA est vaste. C’est que différents chiffres répondent à différentes questions opérationnelles.

Fondateurs d’IA

Réalisme des achats

Une revendication d’accès au GPU n’est qu’une partie de la décision d’achat. Renseignez-vous sur la région, la fenêtre de disponibilité, la capacité réservée, le réseau, le stockage, la redondance électrique, le refroidissement et si la capacité est active ou contractée à l’avenir.

CoreWeaveAcheteurs de cloud

Les dépenses d’investissement sont encourageantes, mais pas suffisantes

Microsoft, Alphabet, Meta et Amazon dépensent à une échelle extraordinaire, mais cela ne garantit pas une capacité immédiate dans chaque région, classe de GPU ou niveau de service. Attendez-vous à ce que la planification de la capacité et les engagements réservés soient plus importants.

AmazonOpérateurs d’infrastructure

La pile d’alimentation est stratégique

Les prévisions de demande du Berkeley Lab, l’avertissement de charge régionale de l’EIA et les données de file d’attente du LBNL pointent tous vers la même réalité : les terrains et les capitaux ne suffisent pas si les sous-stations, la transmission, la production et les approbations des services publics sont en retard.

Berkeley LabLecteurs financiers et politiques

Séparer les dépenses de la capacité

Les dépenses d’investissement planifiées, les baux signés, la puissance contractée, les PPA, les pipelines de construction et la puissance active se situent chacun à un point différent du cycle de vie. Et le PUE de Google, le travail de refroidissement de Microsoft et la note sur l’eau de MOST montrent que l’eau directe et indirecte doivent rester séparées.

MOST Policy InitiativeLire les chiffres de capacité sans se laisser tromper

Utilisez la demande mondiale d’électricité pour la pression énergétique macro. Utilisez les prévisions d’électricité américaines pour la planification du réseau domestique. Utilisez l’électricité des serveurs lorsque la source est explicitement uniquement des serveurs. Utilisez l’offre en MW et GW pour la capacité des installations. Utilisez le taux d’occupation, l’absorption et le pré-engagement pour la rareté du marché. Utilisez les dépenses d’investissement pour l’échelle d’investissement. Utilisez la puissance active pour l’empreinte opérationnelle du fournisseur. Utilisez la puissance contractée et les GW planifiés pour la capacité future. Utilisez les revenus des GPU et les livraisons de serveurs d’IA pour l’élan de l’offre de calcul.

N’utilisez pas ces chiffres comme substituts les uns des autres. La projection de l’AIE de 945 TWh pour 2030 (scénario de base) n’est pas la même chose que la capacité mondiale possible de 200 GW de JLL d’ici 2030. Le taux d’occupation de 1,4 % en Amérique du Nord de CBRE n’est pas la même chose que la puissance active de plus de 1 GW de CoreWeave. Les 75,2 milliards de dollars de revenus des centres de données de NVIDIA ne sont pas la même chose que la capacité de GPU déployée.

Questions fréquemment posées

Quelle quantité d’électricité les centres de données consomment-ils ?

L’AIE estime que les centres de données mondiaux ont consommé environ 415 TWh d’électricité en 2024 et prévoit environ 945 TWh d’ici 2030 dans son scénario de base. Aux États-Unis, le Berkeley Lab estime que les centres de données ont utilisé 176 TWh en 2023, soit environ 4,4 % de l’électricité américaine, et pourraient atteindre 325 à 580 TWh d’ici 2028.

Combien les hyperscalers dépensent-ils pour les centres de données d’IA en 2026 ?

Amazon a déclaré qu’il prévoyait environ 200 milliards de dollars de dépenses d’investissement en 2026, principalement pour AWS. Meta a prévu des dépenses d’investissement de 125 à 145 milliards de dollars pour 2026, Alphabet a déclaré 35,7 milliards de dollars au T1 2026, et Microsoft a déclaré 31,9 milliards de dollars au T3 de l’exercice 2026, y compris les contrats de location-financement. Ce sont des chiffres d’investissement, et non des mesures de la capacité d’IA en ligne.

Quel est le taux d’occupation des centres de données ?

CBRE rapporte que le taux d’occupation des centres de données du marché primaire nord-américain est tombé à 1,4 % fin 2025, avec 9 432 MW d’offre, 2 497,6 MW d’absorption nette et 5 994,4 MW en construction. Un taux d’occupation de 1,4 % signifie que l’inventaire disponible sur le marché primaire est extrêmement limité.

Quelle quantité de capacité de centre de données est en cours de construction ?

JLL prévoit que la capacité mondiale des centres de données pourrait atteindre 200 GW d’ici 2030, avec environ 97 GW ajoutés de 2025 à 2030. Cushman & Wakefield estime que les Amériques disposaient de 43,4 GW opérationnels au S2 2025 et de 25,3 GW en construction, avec près de 89 % déjà pré-engagés avant la livraison.

Combien NVIDIA gagne-t-il avec les centres de données ?

NVIDIA a déclaré 115,2 milliards de dollars de revenus de centres de données pour l’exercice 2026, en hausse de 142 % d’une année sur l’autre, et 75,2 milliards de dollars au T1 de l’exercice 2027, en hausse de 92 % d’une année sur l’autre. Ces revenus signalent une demande extraordinaire d’accélérateurs, de systèmes et de réseaux, mais ils ne divulguent pas le nombre de GPU déployés ni leur emplacement.

Pourquoi la capacité des centres de données d’IA semble-t-elle rare si tant de choses sont en cours de construction ?

Parce que les chiffres se situent à différents points de la chronologie de livraison. Un projet en construction n’est pas une capacité disponible, une grande partie de la capacité future est pré-engagée avant la livraison, le chemin d’alimentation peut être en retard par rapport au bâtiment, et tous les mégawatts ne conviennent pas à toutes les charges de travail. Cushman rapporte que près de 89 % de la capacité des Amériques en construction est déjà pré-engagée.

Qu’est-ce qu’un bon PUE de centre de données ?

Google rapporte un PUE (Power Usage Effectiveness) de 1,09 pour l’ensemble de sa flotte sur 12 mois glissants, ce qui représente une forte efficacité opérationnelle. Le PUE mesure les frais généraux de l’installation par rapport à la puissance informatique, donc un faible PUE ne signifie pas que la consommation totale d’électricité est faible — la charge totale peut toujours augmenter à mesure que la demande informatique croît.

La capacité du réseau est-elle un goulot d’étranglement pour les centres de données d’IA ?

Oui. Le Berkeley Lab rapporte plus de 8 200 projets de production américains actifs représentant 1 312 GW de production et 749 GW de stockage dans les files d’attente d’interconnexion fin 2025, mais la production en file d’attente n’est pas une puissance d’IA prête. Le DOE cite une analyse selon laquelle les centres de données pourraient passer d’environ 4 % de l’électricité américaine en 2023 à jusqu’à 9 % d’ici 2030.

Sources et lectures complémentaires

Demande d'électricité, réseau et politique

Offre du marché, colocation et capacité

Dépenses d'investissement des hyperscalers et infrastructure planifiée

Matériel, refroidissement, eau et approvisionnement en énergie