AIデータセンター統計

最終更新: 2026年7月6日

AIの需要は、もはやモデルの品質だけの話ではありません。電力予測、メガワットリース、ハイパースケーラーの設備投資、GPU収益、AIサーバー出荷、冷却設計、電力調達、送電網の待機列など、さまざまな分野でその影響が顕在化しています。最も難しいのは、これらの数値が同じものを測定しているわけではないということです。TWhの予測はオンラインのAI容量ではありません。計画されたギガワット級のキャンパスは、通電された電力ではありません。GPUの注文は、展開されたクラスターではありません。クラウドの収益は、データセンターの容量を示す数値ではありません。

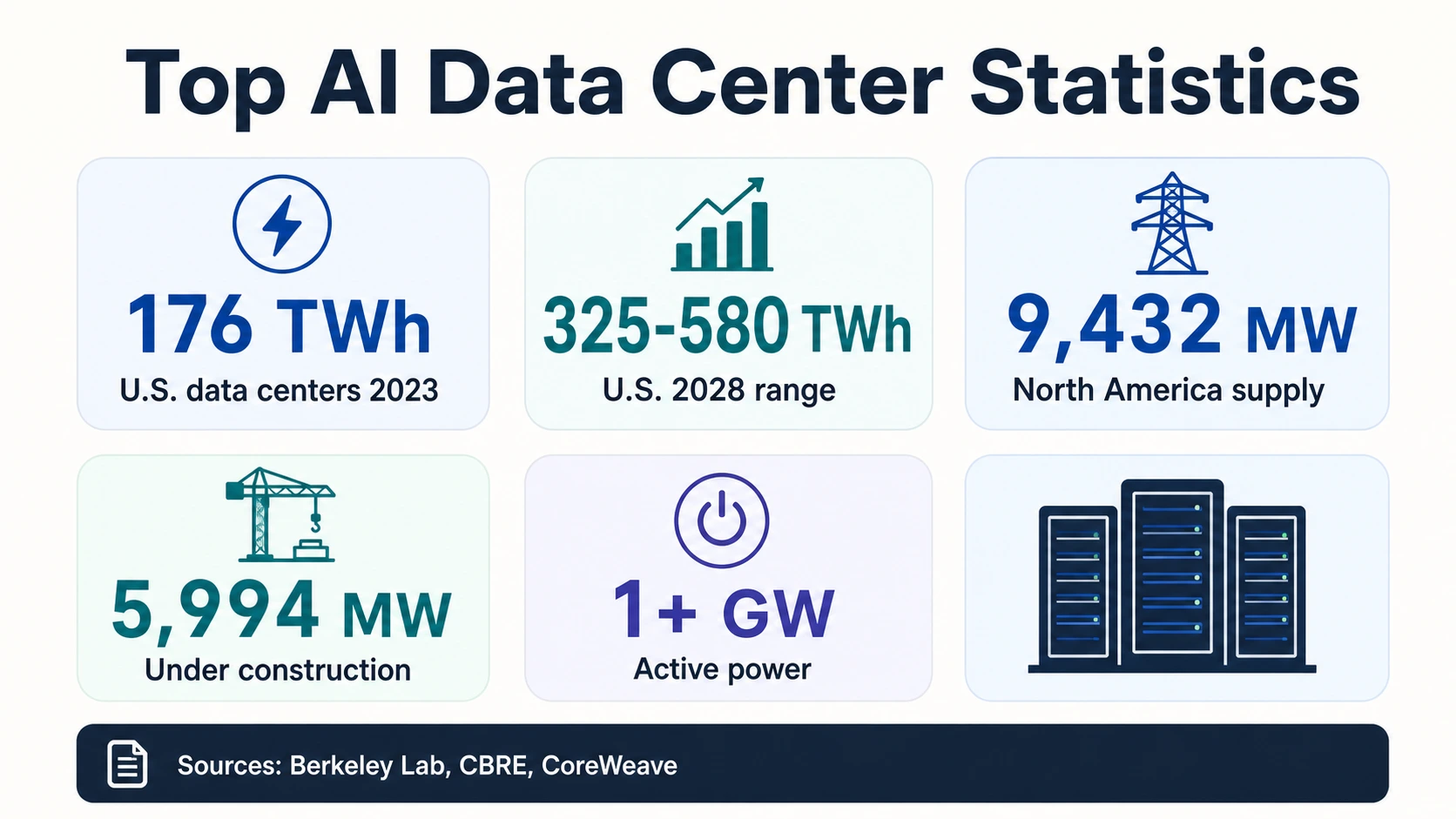

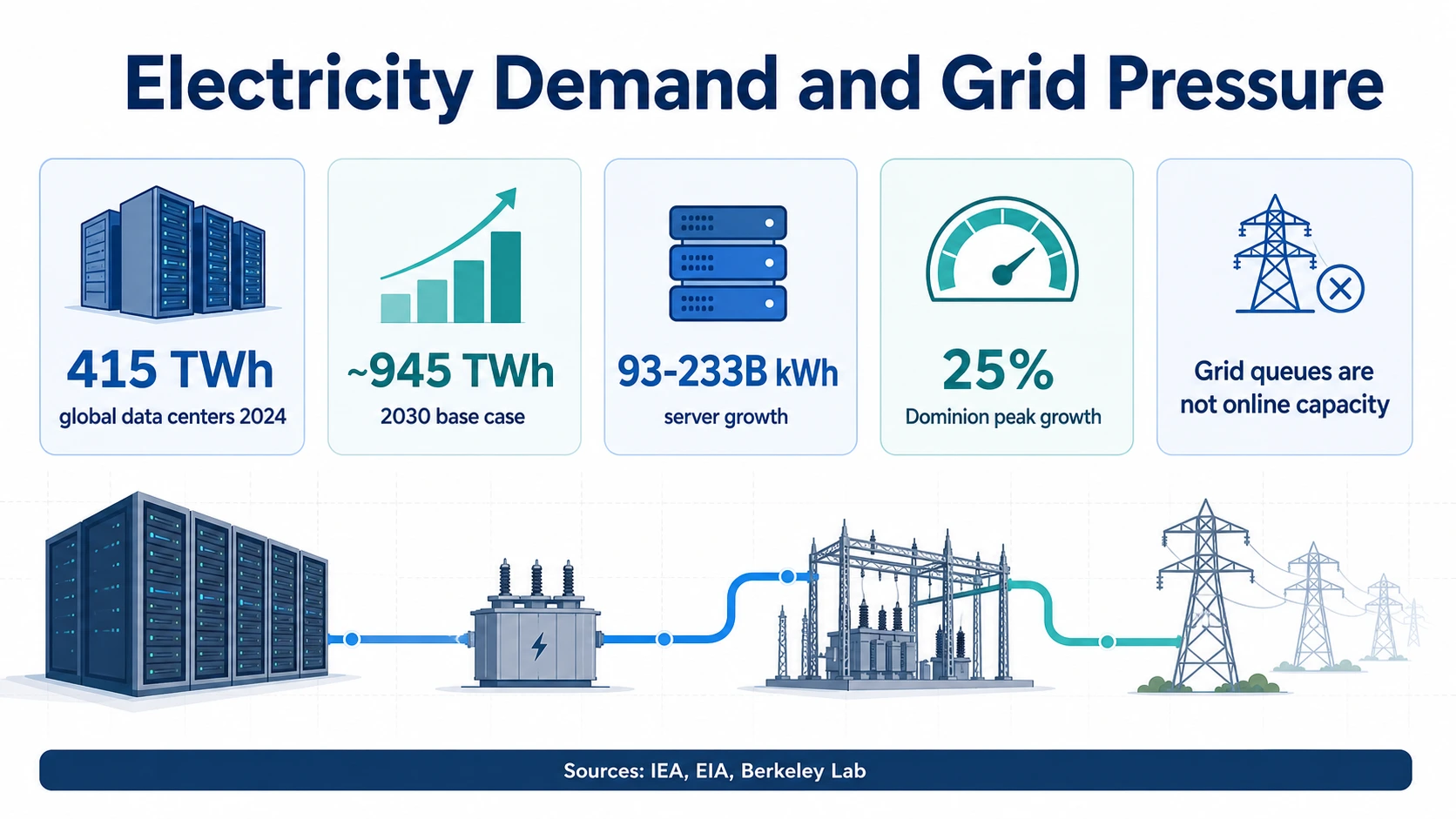

2026年の最も明確な読み取りは、関連する統計の積み重ねです。IEAの推計によると、世界のデータセンターは2024年に約415TWhを消費し、2030年には約945TWhに達する可能性があります。バークレー研究所の推計によると、米国のデータセンターは2023年に176TWhを使用し、2028年までに325~580TWhに達する可能性があります。CBREの報告によると、北米の主要市場におけるデータセンターの空室率は2025年末に1.4%に低下しました。同時に、NVIDIAは2027会計年度第1四半期に752億ドルのデータセンター収益を報告し、CoreWeaveは2026年第1四半期に1GWを超える稼働電力を報告しました。

これらはすべてAIインフラのシグナルです。これらは互換性がありません。これらを合わせて読むと、AIデータセンターの容量が、モデルアクセス、クラウド価格設定、推論レイテンシー、エンタープライズAI展開の背後にある実用的な制約の1つになっている理由がわかります。

AIデータセンターの主要な数値

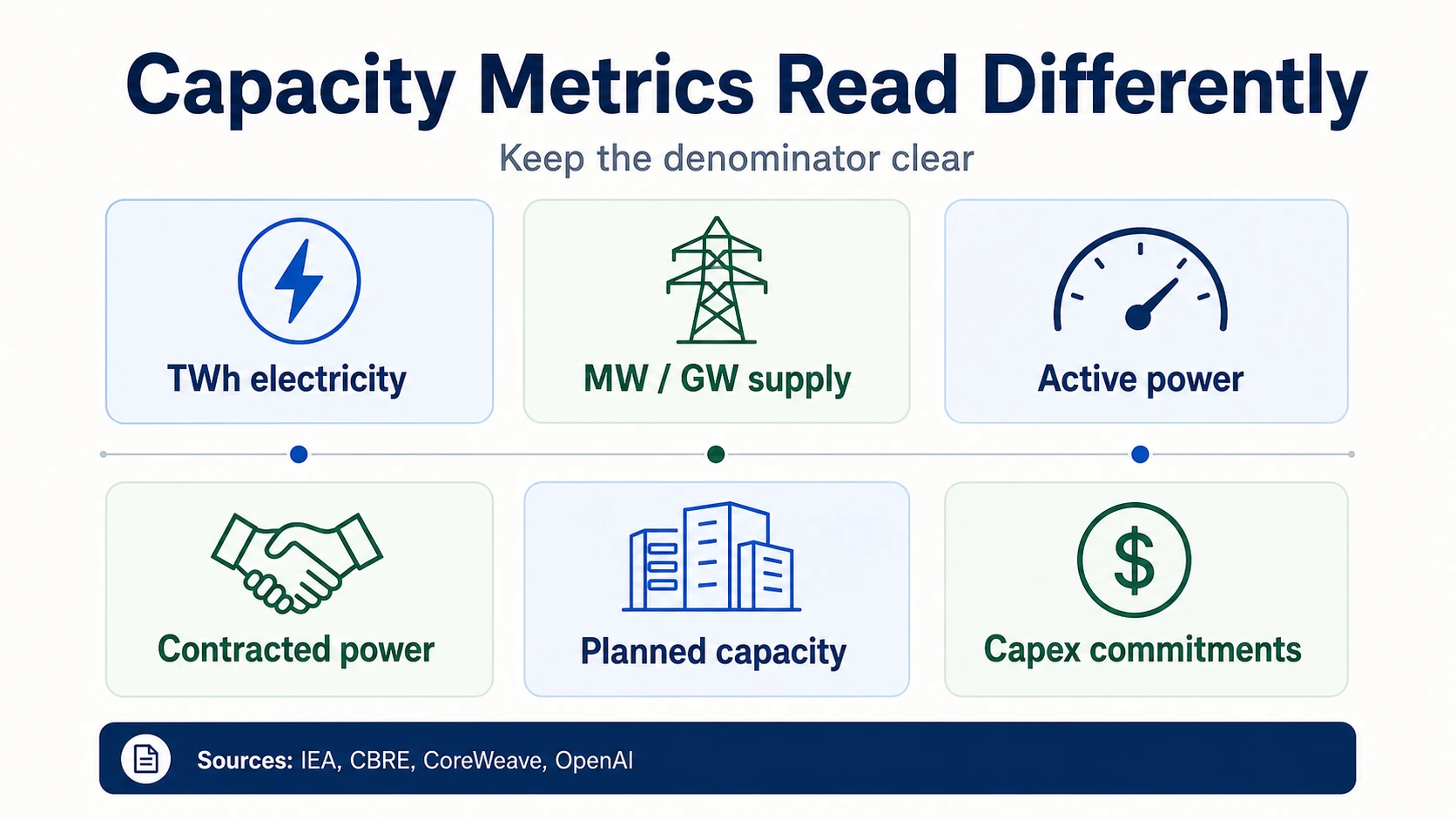

2026年の主要な数値は、時間あたりの電力、ある時点での電力容量、市場MW、ハードウェア収益など、異なる分母を使用しているため、それぞれを単一の数値としてではなく、個別のシグナルとして読み取ってください。

電力需要(エネルギー機関・研究所)

市場供給、設備投資、ハードウェア(事業者、ハイパースケーラー、ベンダー)

すべての数値をそれぞれの分母で読み解く

AIデータセンターの統計は、異なる質問に答えます。指標ファミリーをタップして、それが何を測定し、何を証明しないのかを確認してください。

IEA · CBRE · NVIDIA · CoreWeave単位が重要な理由:TWh、GW、設備投資

AIインフラの統計は、同じ制約を指しているように見えることがよくあります。しかし、そうではありません。TWhは時間あたりの電力消費量を測定します。MWとGWは、ある時点での電力容量を測定します。供給とは、市場における構築済みデータセンター容量を意味する場合があり、建設中とは、すでに事前リースされている可能性のある将来の容量を意味します。稼働電力とは、現在の運用を支える電力を意味し、契約済み電力とは、将来の電力コミットメントを指す場合があります。設備投資は資産にコミットまたは費やされた資金ですが、設備投資はデータセンターがいつ通電されるかを示しません。

この区別が重要なのは、AIの構築が、多くの公開ダッシュボードが明確に測定できるよりも速く進んでいるためです。IEAの415TWhと945TWhの数値は、AI専用の電力ではなく、世界のデータセンターの電力需要を記述しています。バークレー研究所の176TWhと325~580TWhの数値は、GPUクラスターだけでなく、米国のデータセンターを記述しています。CBREの9,432MWの供給量は、世界の総AI容量ではなく、北米の主要データセンター市場を記述しています。

同じルールがGPUにも適用されます。NVIDIAの2027会計年度第1四半期のデータセンター収益752億ドルは、アクセラレーター、ネットワーキング、データセンタープラットフォームの並外れた需要を証明しています。しかし、どれだけのGPUがどこに展開されているか、どの顧客がそれらにアクセスできるか、またはそれらのGPUが必要な場所にどれだけの電力が利用可能であるかを示すものではありません。

電力需要と送電網への圧力

AIワークロードはサーバー電力、冷却電力、変電所のニーズ、送電のニーズ、調達リスクに変換されるため、電力は最も目に見える分母です。世界のベースラインはIEAから来ており、2024年のデータセンター電力は約415TWh、2030年のベースケースでは約945TWhです。同じIEAのレポートは、急速な成長をAIに最適化されたアクセラレーテッドサーバーに結び付けており、ベースケースでは年間約30%の成長が予測されています。

米国では、より急峻な短期的なカーブが見られます。バークレー研究所は、米国のデータセンターが2014年の58TWhから2023年には176TWhを使用し、2028年までに325~580TWhを使用する可能性があると推定しています。シェアの観点から見ると、米国のデータセンターは、LBNLのレポートにおける成長と効率の仮定に応じて、2023年の米国の電力の4.4%から、今世紀末までに大幅に大きなシェアを占める可能性があります。

米国のデータセンター電力消費量 (TWh, バークレー研究所)

2028年の点は325~580TWhの範囲の中間点をプロットしています。この範囲自体は成長と効率の仮定に依存します。出典:バークレー研究所 / LBNL。

米国のデータセンター電力 — 過去から予測帯域へ

実線は測定値(2014年58TWh、2023年176TWh)。2028年の陰影付きのくさびは、単一の点ではなく、325~580TWhの予測範囲全体です。この広がりは、成長と効率の仮定によって生じる不確実性を示しています。

Berkeley Lab / LBNLEIAの2026年のモデリングは、より狭い視点を提供しています。EIA AEO2026は、商業部門におけるサーバーの電力消費に焦点を当て、2024年から2030年までに93~233億kWhの増加を予測しています。この狭い分母は、サーバーを分離できるため有用ですが、データセンター全体の電力推定値として使用すべきではありません。サーバーは、冷却、配電、バックアップシステム、ネットワーク機器も必要とする施設内に設置されています。

地域ごとの数値は、事業者にとってさらに参考になります。EIAのDominion Energy Virginia-Carolinasの分析によると、その地域での電力需要は2024年に6%増加し、夏のピーク需要は2024年から2030年までに25%増加すると予想されています。北バージニアは世界で最もデータセンターが密集している地域の1つであるため、これは電力市場に対する有用な警告となります。AIの需要が世界規模であっても、データセンターの成長はしばしば地域的で送電網に特化しています。

政策的な意味合いは、単に「もっとデータセンターを建設する」ことではありません。電力供給です。DOEのクリーンエネルギーのページによると、データセンターは2023年には米国の電力の約4%を占めていましたが、米国エネルギー省を通じたEPRIスタイルの分析を引用して、2030年までに最大9%に達する可能性があると述べています。PJMの2026年負荷予測資料は、地域送電網事業者が大規模な負荷に対してより厳格な審査を行う理由を示しています。データセンターは、土地、資本、サーバーを準備していても、変電所、送電、許可、確実な電力を待っている場合があります。

設備投資、ハイパースケーラー、および計画されたAIインフラ

ハイパースケーラーの設備投資の波は、AIインフラがバランスシート上の優先事項になったことを示す最も強い兆候の1つです。また、最も誤解されやすい分野の1つでもあります。企業の設備投資には、土地、建物、GPU、CPU、ネットワーキング、データセンターの電気設備、リース、および非AIクラウドインフラが含まれる場合があります。適切な比較は、正確なAI市場シェアではなく、方向性のある規模です。

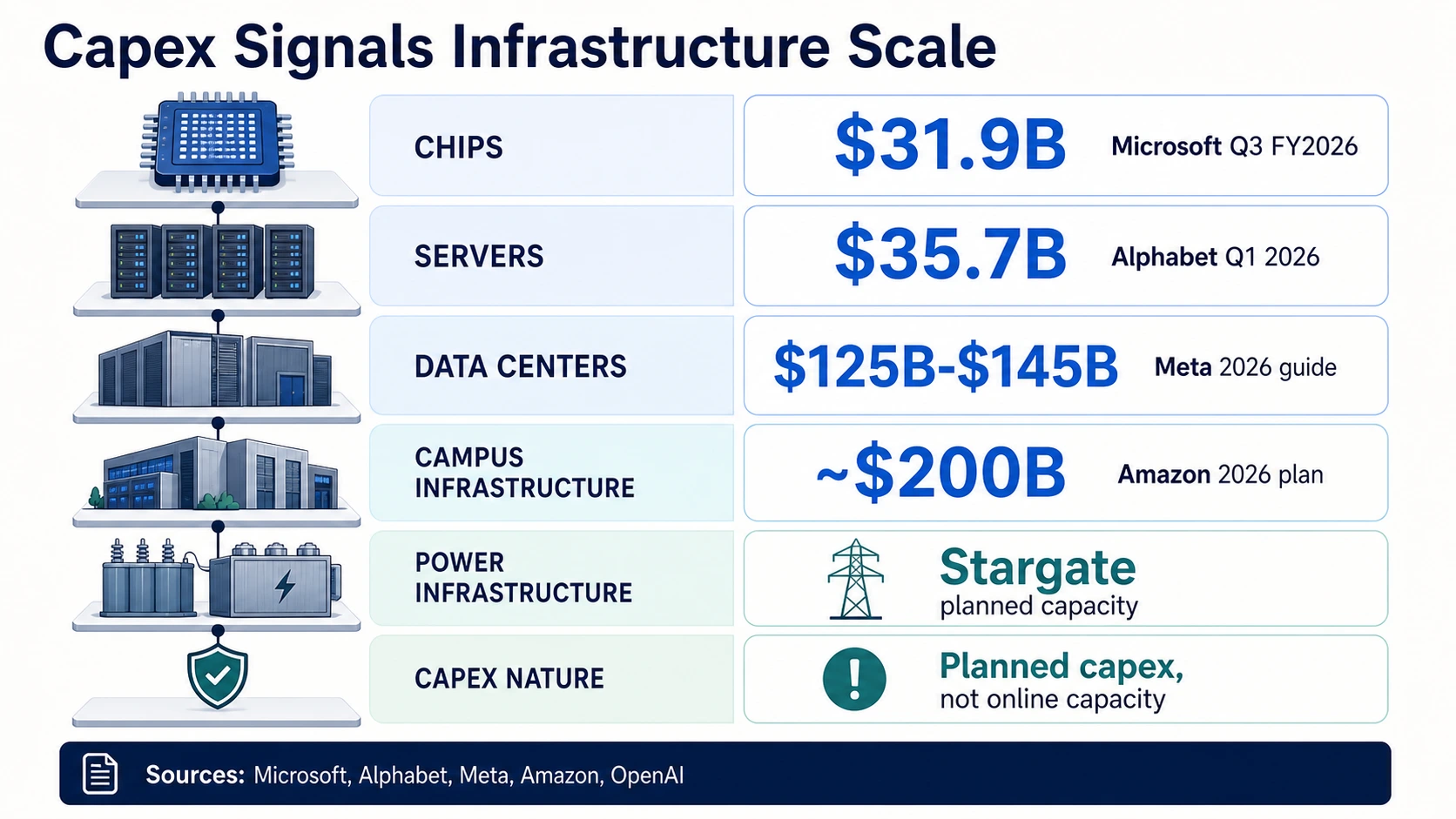

マイクロソフトの2026会計年度第3四半期の決算は、有用な内訳を示しています。マイクロソフトはファイナンスリースを含む319億ドルの設備投資を報告し、経営陣は、その約3分の2がGPUやCPUなどの短期資産に充てられたと述べました。この内訳は、急速に減価償却されるコンピューティング資産と、より長期にわたるデータセンターおよびネットワーキング資産を区別するため重要です。また、設備投資がすぐに新しい供給に結びつかない理由も示しています。コンピューティング資産は、顧客が必要とする場所で、キャンパス全体、電力、ネットワークスタックが利用可能になる前に到着する可能性があります。

Alphabetも同様の内訳を提供しています。Alphabetは2026年第1四半期に357億ドルの設備投資を報告しており、主にAI向けの技術インフラに充てられています。同社は、約60%がサーバーに、約40%がデータセンターとネットワーキングに充てられたと述べています。これは、AIインフラがチップ/サーバーの問題であると同時に、不動産/電力/ネットワーキングの問題でもあることを示しているため有用です。

Metaのガイダンスは、ソーシャルプラットフォームAIインフラの規模を示しています。Metaは2026年の設備投資ガイダンスを1250億ドルから1450億ドルに引き上げました。これにはファイナンスリースの元本支払いも含まれます。ファイナンスリースの文言が重要です。リース元本支払いを含む数値は、他の企業のより狭い購入のみの設備投資額と直接比較することはできません。

Amazonの設備投資の枠組みはさらに大規模です。Amazonの2025年年次報告書によると、同社は2026年に約2000億ドルの設備投資を予定しており、その大部分はAWS向けであり、相当部分は顧客コミットメントに関連していると述べています。この表現は設備投資と需要を結びつけていますが、計画された2026年の設備投資は依然として計画された設備投資です。これはすでに支出された設備投資ではなく、オンラインのAIデータセンター容量を直接測定するものでもありません。

OracleとOpenAIは、もう1つのレイヤー、つまり契約済みのAIインフラと計画されたキャンパスを示しています。Oracleの2026会計年度の決算は、クラウドインフラの成長とAI需要に関連する残りの履行義務を強調しています。OpenAIのStargateの発表は、米国のAIインフラ向けに4年間で最大5000億ドルを記述し、OpenAIとOracleの更新情報は、約7GWの計画容量と3年間で4000億ドル以上の投資を記述しています。これらは重要なコミットメントシグナルです。これらは、約7GWが今日稼働していることを保証するものではありません。

GPU、AIサーバー、メモリ、およびラックの供給

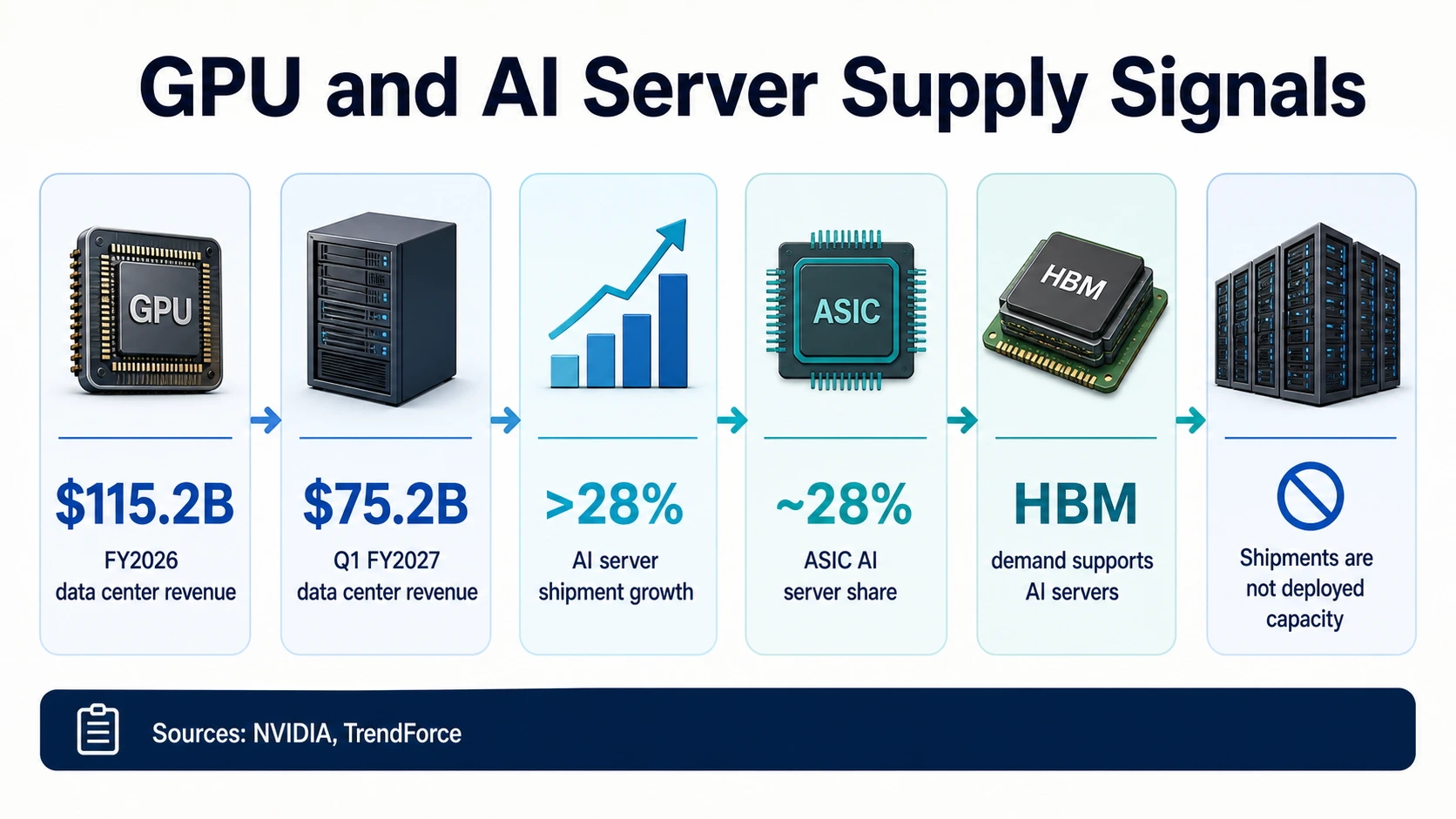

コンピューティング供給は、電力に次ぐ2番目の主要な分母です。NVIDIAのデータセンター部門は、最も明確な公開ハードウェア需要シグナルです。NVIDIAは2026会計年度に1152億ドルのデータセンター収益を報告し、前年比142%増となりました。2027会計年度第1四半期には、NVIDIAはデータセンター収益が752億ドルとなり、前年比92%増となりました。

これらの数値は、AIデータセンターの議論がなぜGPUから始まることが多いのかを説明しています。しかし、そこで終わるべきではありません。NVIDIAのデータセンター収益には、アクセラレーター、システム、ネットワーキング、プラットフォームコンポーネントが含まれます。すべてのAIデータセンターに展開されたGPUの明確な公開数を開示しているわけではなく、それらのGPUが必要な場所にどれだけのラックスペースや電力が利用可能であるかも示していません。

AIサーバーの出荷予測は、サプライチェーンの全体像を埋めるのに役立ちます。TrendForceは2026年に世界のAIサーバー出荷が前年比28%以上増加すると予想しており、ASICベースのAIサーバーはAIサーバー出荷の28%に近づくと予測しています。これは、GPUシステムだけでなく、より広範なAIハードウェアミックスを示唆しています。また、推論の成長も示唆しています。推論がワークロードのより大きなシェアを占めるようになるにつれて、より専門化されたアクセラレーターやASICベースのシステムが経済的に重要になる可能性があります。

メモリとパッケージングは、もう1つのボトルネック層です。TrendForceのHBMに関する報道は、AIサーバーの成長と高帯域幅メモリの需要を結びつけています。HBMはデータセンターの容量指標ではありませんが、コンピューティング供給の制約です。クラウドプロバイダーはより多くのAI容量を望んでいても、アクセラレーターの供給、メモリパッケージング、高度なネットワーキング、または電力供給からの制限に直面する可能性があります。

ラック密度は、ハードウェアの物語を物理的なものにします。高密度のAIラックは、各部屋と各電力チェーンにより多くの負荷をかけます。Uptime InstituteのGlobal Data Center Survey 2025の報道は、事業者全体の電力、冷却、密度の圧力を強調しています。これが、AIデータセンターが通常のエンタープライズサーバー室よりも、特殊な冷却、変圧器、開閉装置、ネットワーキングを備えた電力密度の高い産業施設のように見えることが増えている理由です。

実用的な教訓:GPUの可用性は必要ですが、十分ではありません。展開されたAIクラスターには、アクセラレーター、サーバー、ネットワーキング、ストレージ、ラック電力、冷却、ソフトウェア、オーケストレーション、および顧客が利用可能な容量が必要です。チップの収益やサーバーの出荷で止まる統計は、スタックの1つの層にすぎません。

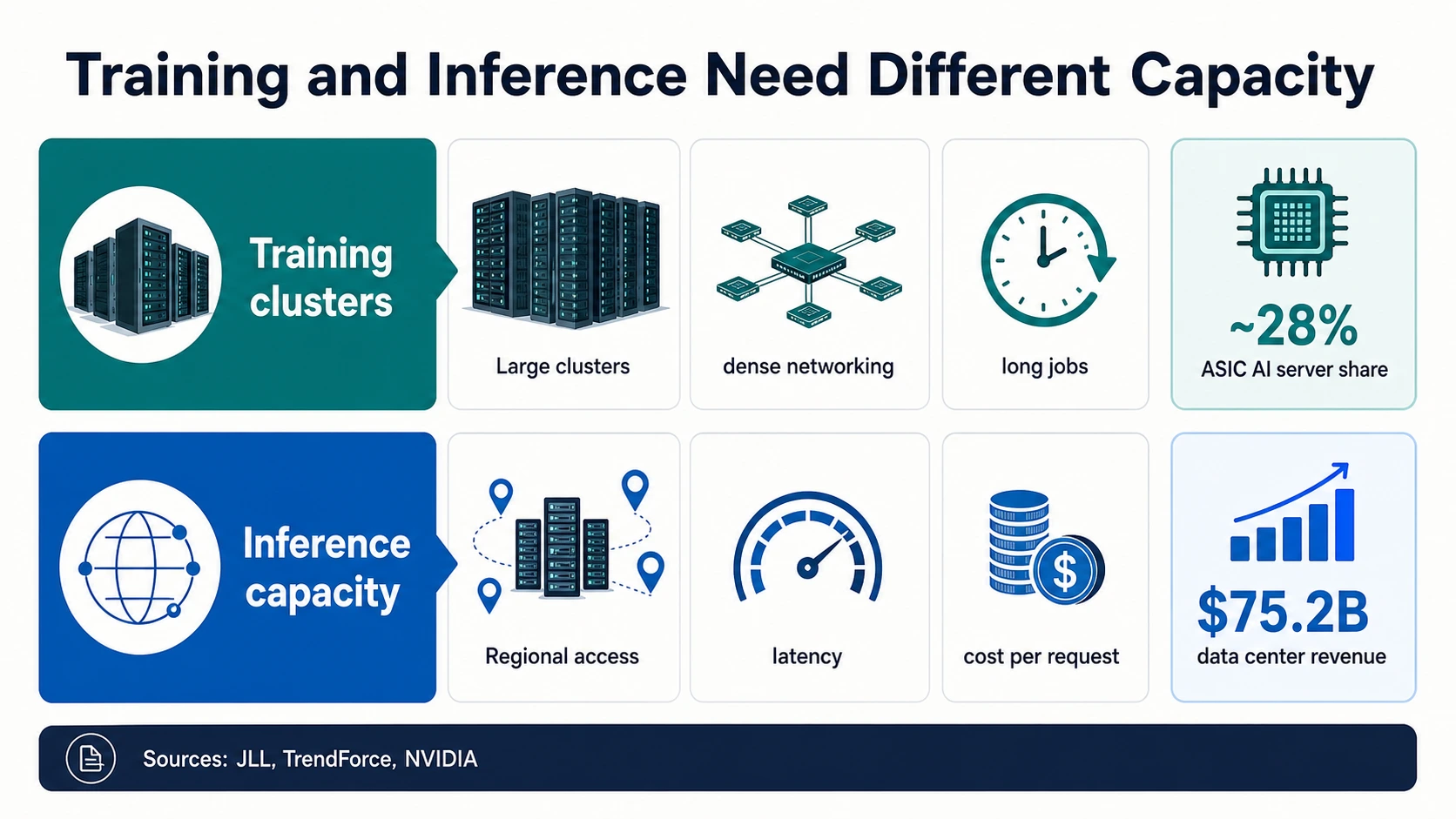

トレーニングクラスターと推論容量は異なる問題

AIデータセンターの需要はしばしば一つの波として記述されますが、トレーニングと推論はインフラに異なるストレスを与えます。フロンティアモデルのトレーニングには、非常に大規模で密接にネットワーク化されたアクセラレータークラスターが有利です。これらのクラスターには、膨大な連続電力、高速ネットワーキング、高密度冷却、および長時間のジョブのために同じアクセラレータープールへの信頼性の高いアクセスが必要です。これは、NVIDIAのデータセンター収益成長、MicrosoftのGPU重視の設備投資内訳、およびAlphabetのサーバー重視のAIインフラ支出が示唆する世界です。

推論は異なる形をしています。AI製品が検索、コーディング、顧客サポート、エンタープライズワークフロー、eコマース、分析、エージェント型自動化に移行すると、インフラの問題はコスト、レイテンシー、地域的な可用性、安定した利用率になります。推論は依然としてハイエンドのアクセラレーターを使用できますが、特殊なアクセラレーター、ASICシステム、最適化されたネットワーキング、およびユーザーやアプリケーションに近い容量の需要も生み出します。これが、TrendForceの予測で、2026年にASICベースのAIサーバーがAIサーバー出荷の28%に近づく可能性があるという点が、GPU収益と合わせて読む価値がある理由です。

トレーニング vs. 推論 — 2つの異なる容量問題

フロンティアモデルのトレーニングには、膨大な連続電力、高速ネットワーキング、高密度冷却、および長時間のジョブのために同じアクセラレータープールへの信頼性の高いアクセスが必要です。大規模な電力ブロック、土地、冷却が確保できる場所に設置されます。

AI製品が検索、コーディング、サポート、エージェント型ワークフローに投入されると、問題はコスト、レイテンシー、地域的な可用性、安定した利用率になります。これにより、特殊なアクセラレーター、ASICシステム、およびアプリケーションに近い容量の需要が高まります。

大規模な将来のキャンパスが、制約のある都市圏における低レイテンシー推論を自動的に解決するわけではありません。各ワークロードをタップして、それが何を強調するかを確認してください。

JLL · TrendForce · NVIDIAこの区別は地理にも影響します。トレーニングクラスターは、非常に大規模な電力ブロック、土地、冷却が確保できる場所に配置される場合があります。推論容量は、クラウドリージョン、エンタープライズ顧客、消費者トラフィック、または規制されたデータロケーションに近い場所に配置する必要がある場合があります。JLLのグローバルデータセンター展望は、2030年までの大規模な容量拡大を示唆しており、CBREの北米レポートは、主要市場の空室率が低いことを示しています。市場には将来の構築計画があっても、今日、適切な低レイテンシーまたは電力準備済みの在庫が不足している可能性があるため、両方のシグナルが真実である可能性があります。

AIチームにとって、これは容量計画を変更します。モデルトレーニング容量、バッチ推論容量、リアルタイム推論容量、およびエンタープライズ地域容量は別々に計画する必要があります。大規模な将来のキャンパスが、制約のある都市圏における低レイテンシー推論を自動的に解決するわけではありません。クラウドプロバイダーのAI設備投資総額は、製品チームが必要とする正確なGPUクラス、メモリ構成、地域、および可用性ウィンドウを保証するものではありません。

クラウド、ネオクラウド、コロケーション容量

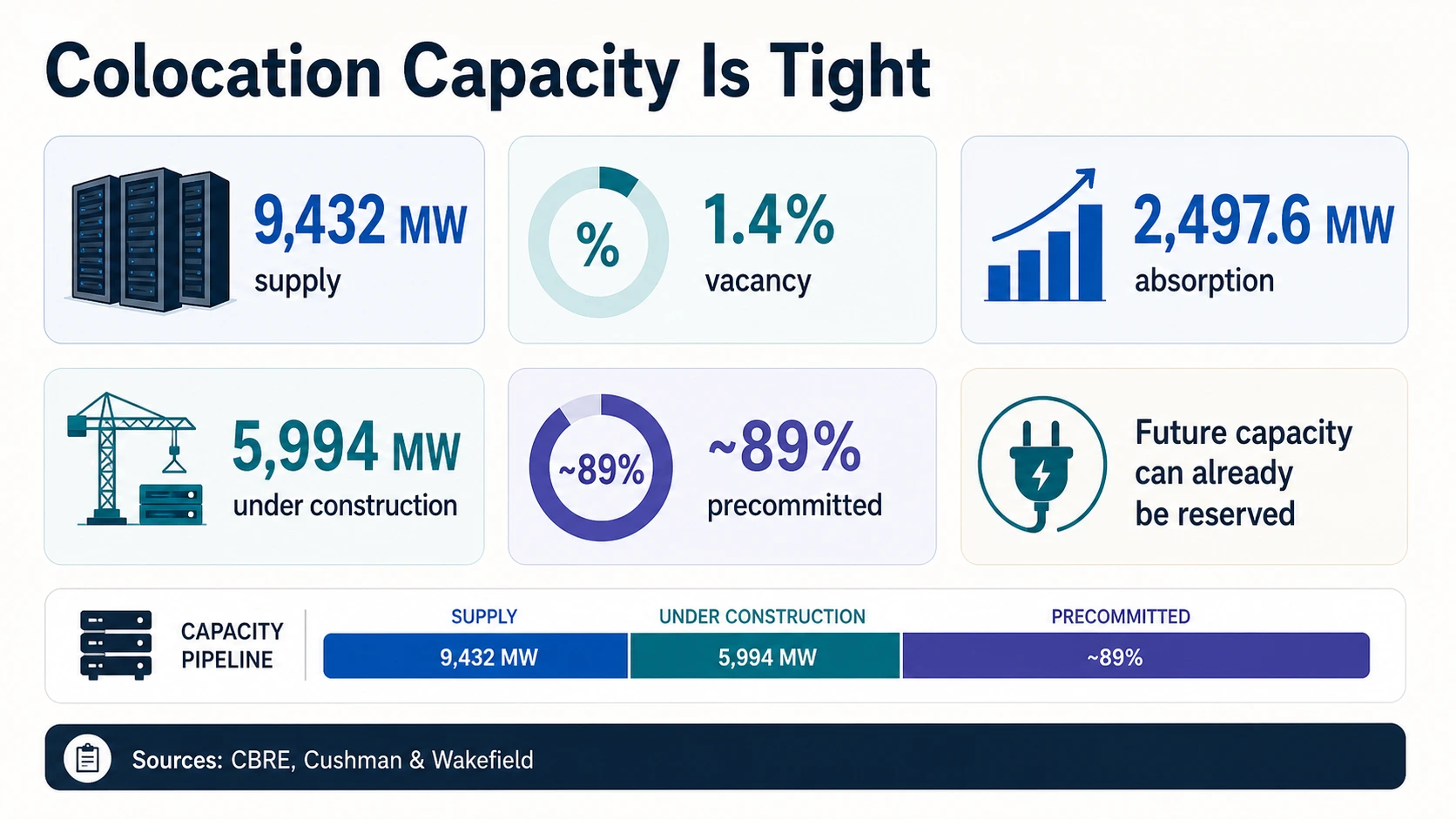

クラウド購入者は、可用性、価格、レイテンシー、予約容量を通じてAIインフラの制約を経験します。その経験の根底にある物理的な市場は逼迫しています。CBREの2025年下半期レポートによると、北米の主要市場の供給量は9,432MWに達し、空室率は1.4%に低下し、純吸収量は2,497.6MWに達し、5,994.4MWが建設中であるとCBREは報告しています。建設中の容量は引き渡し前にすでに契約されている可能性があるため、低い空室率と大規模な建設パイプラインは共存できます。

JLLとCushmanは、グローバルおよびアメリカ大陸の構築状況を示しています。JLLは2030年までに世界のデータセンター容量が200GWに達し、2025年から2030年までに97GWが追加されると予測しています。Cushman & Wakefieldは2025年下半期にアメリカ大陸で43.4GWの稼働容量があり、25.3GWが建設中であり、その約89%が事前契約済みであると推定しています。これらの数値は、供給が急速に拡大しているにもかかわらず、利用可能な容量が依然として不足している可能性があるという同じ方向性の結論を裏付けています。

ネオクラウドは、一部の公開プロバイダーが電力とバックログを開示しているため、容量スタックをより明確に示しています。CoreWeaveの2025年の提出書類は、43のデータセンター、850MW以上の稼働電力、3.1GWの契約済み電力を報告しています。CoreWeaveの2026年第1四半期のリリースによると、稼働電力は1GWを超え、収益バックログは994億ドルに達し、2026年の収益ガイダンスは112億ドルから114億ドルでした。これは、稼働中のインフラと将来のコミットメントの違いを示す有用な公開例です。

クラウドの収益成長は需要シグナルであり、容量指標ではありません。Synergy ResearchはAIが需要を牽引する強力なクラウドインフラの成長を記述しており、Synergyのネオクラウドに関する報道は、AI主導の急速なネオクラウドの成長について議論しています。これらのリンクは買い手の需要を説明するのに役立ちますが、収益チャートは、オンラインのMW数、空きラック容量、または特定の地域でGPUが利用可能かどうかを答えることはできません。

オペレーターへの教訓は、調達に関する質問を具体的にすることです。容量が稼働中か契約済みか尋ねてください。プロバイダーが電力、コロケーションスペース、ネットワーキング、冷却を管理しているか尋ねてください。容量がトレーニングに最適化されているか、推論に最適化されているか尋ねてください。ワークロードがハイパースケールリージョン、専門のAIクラウド、またはユーザーに近いコロケーション展開を必要とするか尋ねてください。

大規模な建設パイプラインがあるのに、なぜ容量が逼迫していると感じるのか

2026年のデータセンター統計における最大の矛盾は、パイプラインが膨大に見える一方で、買い手が依然として不足に直面していることです。CBREの報告によると、2025年末時点で北米の主要市場で約6GWが建設中です。Cushman & Wakefieldの報告によると、アメリカ大陸全体で25.3GWが建設中です。JLLの予測によると、2025年から2030年までに約97GWのグローバル容量が追加されます。これらは大きな数字ですが、デリバリータイムラインの異なる時点に位置しています。

いくつかの要因が市場の容量を逼迫させています。第一に、建設中のプロジェクトは利用可能な容量ではありません。第二に、将来の容量の大部分は、建物が引き渡される前に事前契約される可能性があります。Cushmanのアメリカ大陸の更新情報にある約89%の事前契約率は、ここで最も明確なシグナルです。第三に、ボトルネックは建物の外にある可能性があります。データセンターのシェルは、それを稼働させる電力経路よりも簡単に建設できます。第四に、すべてのMWがすべてのAIワークロードに適しているわけではありません。

稼働中のフットプリント — 1GW以上の稼働電力

CoreWeaveは2026年第1四半期に1GWを超える稼働電力を達成し、2025年末の43のデータセンター全体で850MW以上から増加しました。これは現在の運用を支える電力です。

将来のコミットメント — 3.1GWの契約済み電力

CoreWeaveは2025年の提出書類で3.1GWの契約済み電力を報告しました。契約済み電力は将来の供給コミットメントであり、オンライン容量ではありません。

需要バックログ — 994億ドル

CoreWeaveは2026年第1四半期に994億ドルの収益バックログを報告し、2026年の収益ガイダンスは112億ドルから114億ドルでした。バックログは予約済みの需要であり、提供された容量ではありません。

発表された意図 — 約7GW計画

OpenAIとOracleのStargateの更新情報では、約7GWの計画容量と3年間で4000億ドル以上の投資が記述されています。計画された容量は今日稼働しているわけではありません。

容量市場にはシーケンスの問題もあります。キャンパスは、発表、許可、資金調達、リース、建設、接続、試運転、サーバーの設置が異なる速度で行われる可能性があります。OpenAIのStargate計画とAmazonの2026年の設備投資計画は、意図と投資規模を示しています。CoreWeaveの稼働電力は、稼働中のフットプリントを示しています。CoreWeaveの契約済み電力は、将来のコミットメントを示しています。これらの状態間のギャップが、買い手が不足を感じる場所です。

これが、空室率が特に強力な統計である理由です。CBREの1.4%の空室率は、各施設でどれだけのAIモデルがトレーニングされているかを証明する必要はありません。利用可能な主要市場のデータセンター在庫が極めて逼迫していることを証明しています。この逼迫がAI主導の電力密度、より高い設備投資、より長いユーティリティのタイムラインと重なると、大規模な顧客がより早く容量を予約し、小規模な買い手が簡単な選択肢をほとんど見つけられない市場になります。

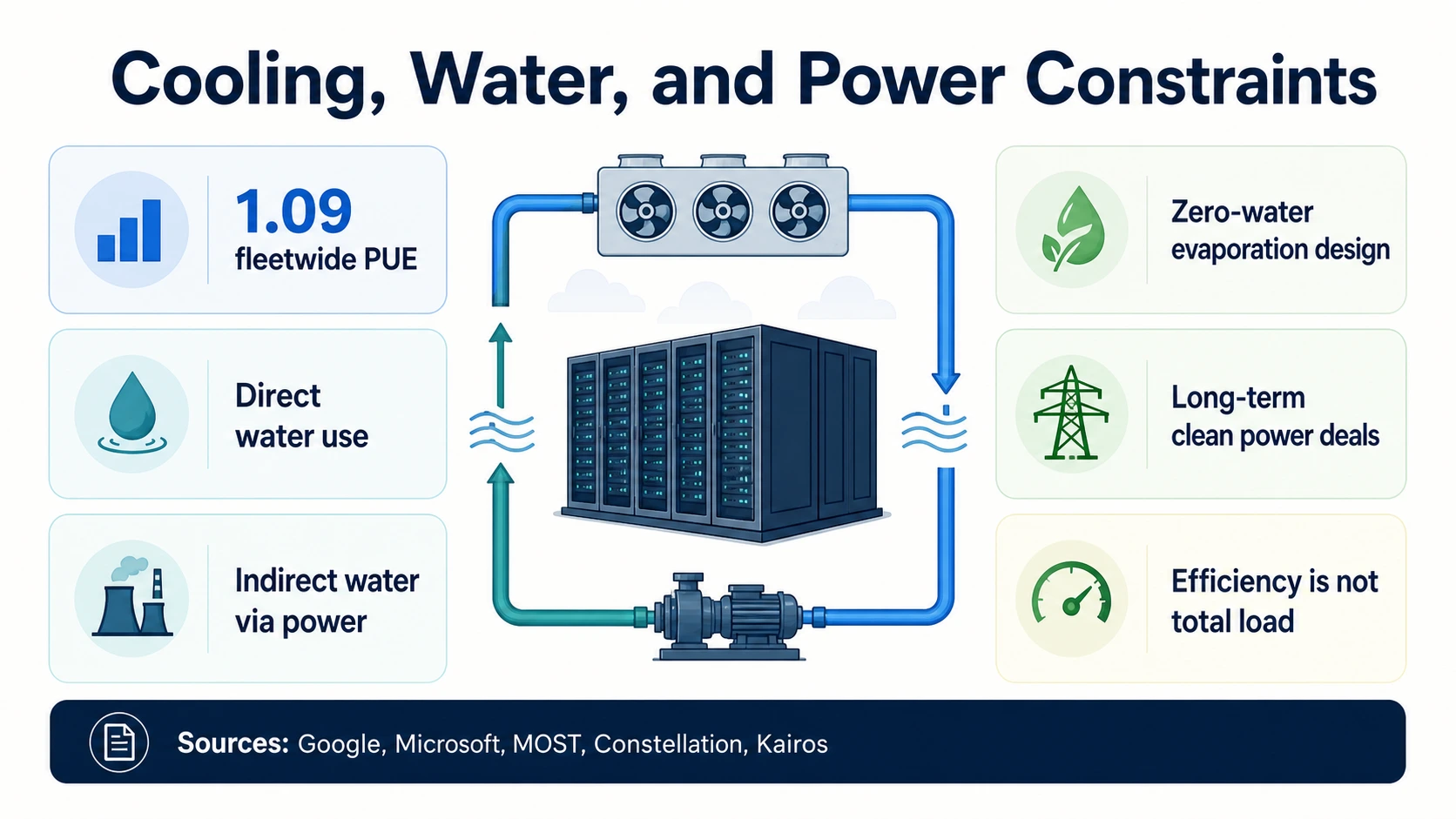

冷却、水、PUE、および持続可能性の限界

AIデータセンターは電力制約だけではありません。一部の場所では、冷却と水の制約も受けます。最も一般的な効率指標はPUE、つまり電力使用効率です。Googleは過去12か月間のフリート全体のPUEが1.09であると報告しており、これはIT電力に対する施設のオーバーヘッドが低いことを意味します。これは印象的な運用効率ですが、PUEが低いからといって総電力需要が低いわけではありません。IT負荷が急速に増加すると、PUEが改善しても総電力は増加する可能性があります。

冷却戦略は、設計上の差別化要因になりつつあります。Microsoftは、冷却システムにおける水の蒸発を削減または排除するデータセンター設計と、より広範なコミュニティおよび水プラスのコミットメントについて説明しています。高密度のAIラックは、施設を液冷またはハイブリッド冷却アーキテクチャに移行させる可能性があるため、これらの設計選択は重要です。

水の統計は特に注意深く読む必要があります。MOST政策イニシアチブのメモは、データセンターが冷却のために直接水を消費し、発電を通じて間接的に水を消費する可能性があることを説明しています。直接施設水使用量、取水量、水消費量、水強度、および発電に関連する間接水は異なる指標です。AI固有の水の総量は、電力および容量の統計よりも検証が難しいことがよくあります。

電力調達は、現在、持続可能性と信頼性のスタックの一部となっています。コンステレーションのマイクロソフトとの契約は、20年間の電力購入契約を通じて、スリーマイル島原子力発電所1号機をクレーンクリーンエネルギーセンターとして再稼働させることを支援しています。Googleのカイロスパワーとの契約は、複数の小型モジュール炉からの将来の原子力エネルギーをカバーしています。これらの取引は、大規模なAIインフラ購入者が確実なクリーンエネルギーを確保しようとしているため重要です。これらは即座のデータセンター容量として解釈すべきではありません。

環境に関する結論は微妙です。効率は向上しても、総負荷は増加する可能性があります。PUEの低い施設でも、地域の送電網に負担をかける可能性があります。節水設計は直接的な水使用量を削減できますが、発電用水はより広範なフットプリントの一部として残ります。クリーンエネルギーの調達は、時間の経過とともに排出量への影響を減らすことができますが、送電、変電所、および地域の承認の必要性をなくすものではありません。

地域社会にとって、関連する数値はしばしばグローバルなものではなく、地域的なものです。IEAの世界のデータセンターの945TWhという予測は、マクロなエネルギー計画にとって重要ですが、地域社会は特定の変電所、水道システム、送電回廊、税基盤、騒音プロファイル、建設スケジュールに関心があります。GoogleやMicrosoftのフリートレベルのPUEや水戦略は方向性を示すことができますが、プロジェクトレベルの質問は依然としてサイト固有のものです。

2026年に注目すべき主要な制約

AIの構築はあらゆる層で同時に拡大していますが、ボトルネックは段階的です。これらは、コミットされた投資が利用可能なAI容量に変わるかどうかを決定する5つの制約です。

送電網の供給

IEA、バークレー研究所、EIA、DOEはすべて、データセンターの電力圧力の上昇を指摘しています。難しい問題は、AI企業がより多くの容量を求めているかどうかではなく、地域の送電網が大規模な負荷を十分に迅速に接続できるかどうかです。

供給可能な容量

CBREの1.4%の空室率、Cushmanの約89%の事前契約、JLLの97GWの予測追加は、将来の容量は大きいものの、短期的に利用可能な容量は逼迫している市場を示しています。

コンピューティングサプライチェーン

NVIDIAのデータセンター収益とTrendForceの出荷およびHBM予測は、強力なハードウェア需要を示しています。しかし、展開は高度なパッケージング、HBM、ネットワーキング、ラック密度、電力設備、データセンターの準備状況にも依存します。

タイミング

Amazon、Meta、Alphabet、Microsoftの2026年の設備投資は、莫大な投資を示しています。しかし、投資は通電、顧客の利用可能性、収益認識に数ヶ月から数年先行する可能性があります。

ワークロードの形状

トレーニングクラスターには、大規模で高密度、高度にネットワーク化されたアクセラレータープールが必要です。推論には、ユーザーに十分近い信頼性の高い分散型容量が必要です。推論は、単にトレーニング容量を追加するだけでなく、インフラ計画を変更します。

AIインフラを構築、購入、運用する場合、これが何を意味するか

実用的な教訓は、AIインフラが単に大規模であるということではありません。異なる数値が異なる運用上の質問に答えるということです。

AI創業者

調達の現実性

GPUアクセスに関する主張は、購入決定の一部にすぎません。地域、利用可能期間、予約容量、ネットワーキング、ストレージ、電力冗長性、冷却、および容量が稼働中か将来契約済みかについて尋ねてください。

CoreWeaveクラウド購入者

設備投資は奨励されるが、十分ではない

Microsoft、Alphabet、Meta、Amazonは並外れた規模で支出していますが、それがすべての地域、GPUクラス、またはサービス層で即座の容量を保証するものではありません。容量計画と予約コミットメントがより重要になると予想されます。

Amazonインフラ事業者

電力スタックは戦略的である

バークレー研究所の需要予測、EIAの地域負荷警告、LBNLの待機列データはすべて同じ現実を指しています。変電所、送電、発電、およびユーティリティの承認が遅れる場合、土地と資本だけでは十分ではありません。

Berkeley Lab金融・政策読者

支出と容量を分離する

計画された設備投資、署名されたリース、契約済み電力、PPA、建設パイプライン、および稼働電力はそれぞれライフサイクルの異なる時点に位置しています。そして、GoogleのPUE、Microsoftの冷却作業、MOSTの水のメモは、直接水と間接水を分離する必要があることを示しています。

MOST Policy Initiative容量の数値を誤解せずに読み解く

マクロなエネルギー圧力には世界の電力需要を使用します。国内の送電網計画には米国の電力予測を使用します。明示的にサーバーのみの場合にはサーバー電力を使用します。施設容量にはMWとGWの供給を使用します。市場の不足には空室率、吸収量、事前契約を使用します。投資規模には設備投資を使用します。稼働中のプロバイダーのフットプリントには稼働電力を使用します。将来の容量には契約済み電力と計画GWを使用します。コンピューティング供給の勢いにはGPU収益とAIサーバー出荷を使用します。

これらの数値を互いの代わりに使用しないでください。IEAの2030年ベースケース予測945TWhは、JLLの2030年までに可能な世界の容量200GWと同じではありません。CBREの北米の空室率1.4%は、CoreWeaveの1GW以上の稼働電力と同じではありません。NVIDIAのデータセンター収益752億ドルは、展開されたGPU容量と同じではありません。

よくある質問

データセンターはどれくらいの電力を消費しますか?

IEAは、世界のデータセンターが2024年に約415TWhの電力を消費し、ベースケースでは2030年までに約945TWhに達すると予測しています。米国では、バークレー研究所が、データセンターが2023年に176TWhを使用し、これは米国の電力の約4.4%に相当し、2028年までに325~580TWhに達する可能性があると推定しています。

ハイパースケーラーは2026年にAIデータセンターにどれくらい支出していますか?

Amazonは、2026年に約2000億ドルの設備投資を予定しており、その大部分はAWS向けであると述べています。Metaは2026年の設備投資ガイダンスを1250億ドルから1450億ドルに設定し、Alphabetは2026年第1四半期に357億ドルを報告し、Microsoftは2026会計年度第3四半期にファイナンスリースを含む319億ドルを報告しました。これらは投資額であり、オンラインのAI容量を測定するものではありません。

データセンターの空室率はどれくらいですか?

CBREの報告によると、北米の主要市場におけるデータセンターの空室率は2025年末に1.4%に低下し、供給量は9,432MW、純吸収量は2,497.6MW、建設中の容量は5,994.4MWでした。空室率1.4%は、利用可能な主要市場の在庫が極めて逼迫していることを意味します。

どれくらいのデータセンター容量が建設されていますか?

JLLは、世界のデータセンター容量が2030年までに200GWに達し、2025年から2030年までに約97GWが追加されると予測しています。Cushman & Wakefieldは、アメリカ大陸で2025年下半期に43.4GWが稼働しており、25.3GWが建設中であり、その約89%が引き渡し前にすでに事前契約済みであると推定しています。

NVIDIAはデータセンターからどれくらい稼いでいますか?

NVIDIAは、2026会計年度に1152億ドルのデータセンター収益を報告し、前年比142%増となりました。また、2027会計年度第1四半期には752億ドルを報告し、前年比92%増となりました。この収益は、アクセラレーター、システム、ネットワーキングに対する並外れた需要を示していますが、展開されたGPUの数や場所は開示していません。

これほど多くのAIデータセンターが建設されているのに、なぜ容量が不足していると感じるのですか?

数値がデリバリータイムラインの異なる時点に位置しているためです。建設中のプロジェクトは利用可能な容量ではなく、将来の容量の大部分は引き渡し前に事前契約されており、電力経路は建物の建設に遅れる可能性があり、すべてのメガワットがすべてのワークロードに適しているわけではありません。Cushmanの報告によると、アメリカ大陸で建設中の容量の約89%はすでに事前契約済みです。

良いデータセンターのPUEとは何ですか?

Googleは、過去12か月間のフリート全体の電力使用効率(PUE)が1.09であると報告しており、これは強力な運用効率です。PUEはIT電力に対する施設のオーバーヘッドを測定するため、PUEが低いからといって総電力使用量が低いわけではありません。IT需要が増加するにつれて総負荷は増加する可能性があります。

送電網の容量はAIデータセンターのボトルネックですか?

はい。バークレー研究所の報告によると、2025年末時点で、8,200を超える稼働中の米国の発電プロジェクト(1,312GWの発電量と749GWの貯蔵量)が相互接続待機列にありましたが、待機列にある発電量はAI向けの準備された電力ではありません。DOEは、データセンターが2023年には米国の電力の約4%を占めていたが、2030年までに最大9%に増加する可能性があるという分析を引用しています。

情報源と参考文献

電力需要、送電網、政策

市場供給、コロケーション、容量

ハイパースケーラーの設備投資と計画されたインフラ