Statistiche sui Data Center AI

Ultimo aggiornamento: 6 luglio 2026

La domanda di AI non è più solo una questione di qualità del modello. Ora è visibile nelle previsioni di elettricità, nel leasing di megawatt, nel capex degli hyperscaler, nei ricavi delle GPU, nelle spedizioni di server AI, nella progettazione del raffreddamento, nell’approvvigionamento energetico e nelle code di rete. La parte più difficile è che questi numeri non misurano la stessa cosa. Una previsione in TWh non è capacità AI online. Un campus da gigawatt pianificato non è energia attivata. Un ordine di GPU non è un cluster distribuito. Un dato di ricavo cloud non è un dato di capacità di data center.

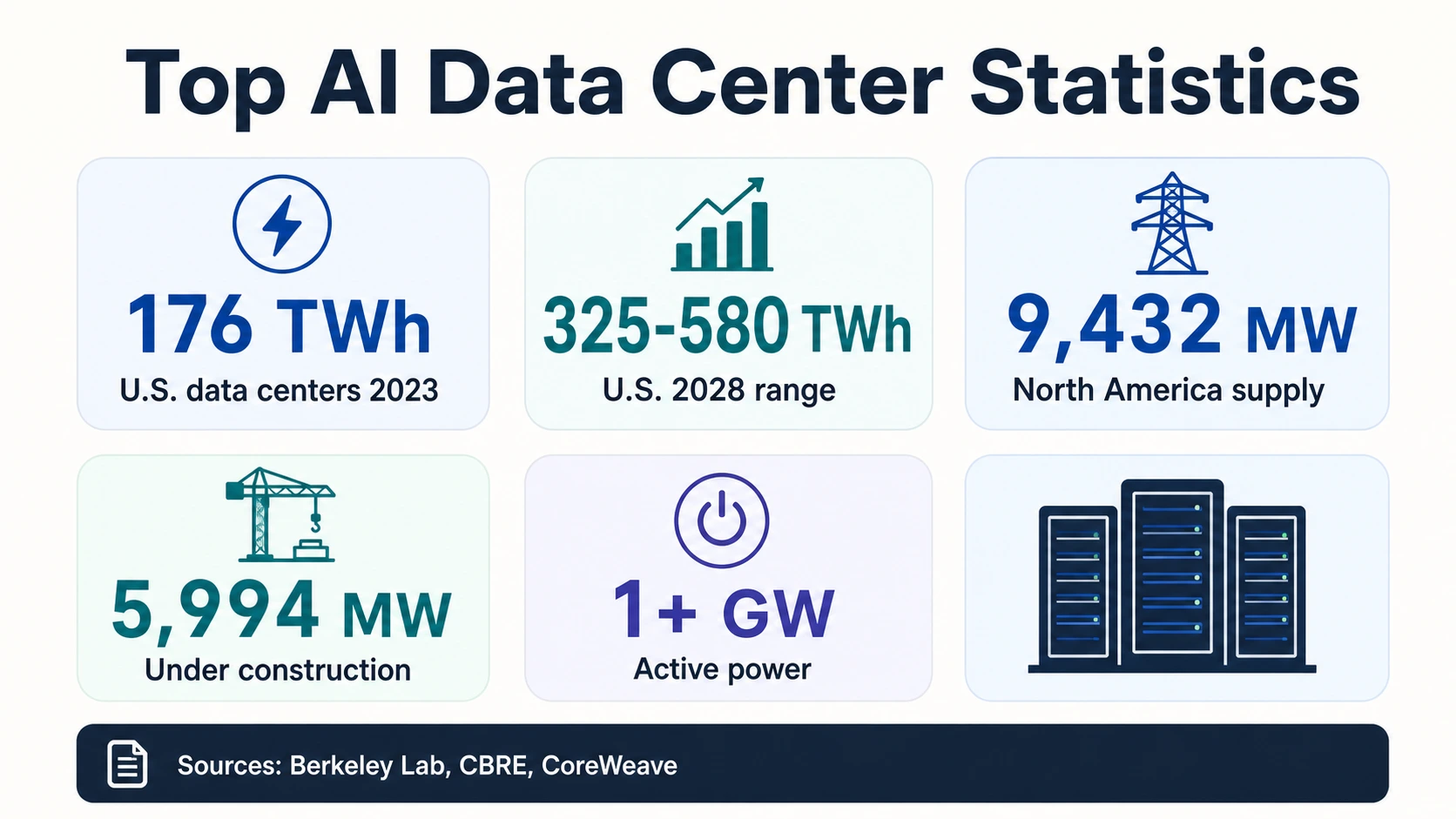

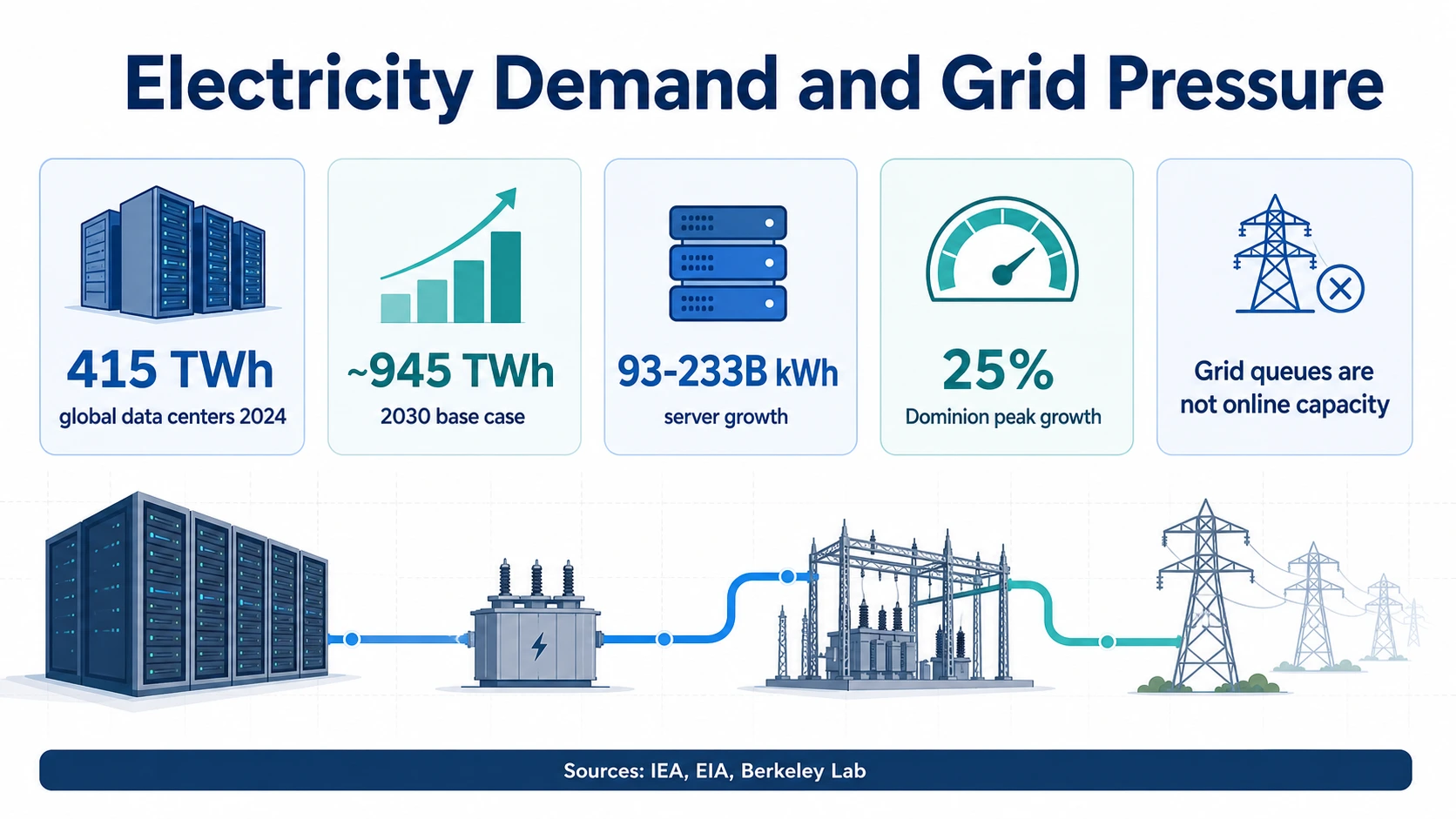

La lettura più chiara del 2026 è un insieme di statistiche correlate. L’IEA stima che i data center globali abbiano consumato circa 415 TWh nel 2024 e potrebbero raggiungere circa 945 TWh nel 2030. Il Berkeley Lab stima che i data center statunitensi abbiano utilizzato 176 TWh nel 2023 e potrebbero raggiungere 325–580 TWh entro il 2028. CBRE riporta che la disponibilità di data center nel mercato primario nordamericano è scesa all’1,4% alla fine del 2025. Allo stesso tempo, NVIDIA ha riportato 75,2 miliardi di dollari di ricavi dai data center nel Q1 FY2027, e CoreWeave ha riportato più di 1 GW di potenza attiva nel Q1 2026.

Questi sono tutti segnali di infrastruttura AI. Non sono intercambiabili. Letti insieme, mostrano perché la capacità dei data center AI è diventata uno dei vincoli pratici dietro l’accesso ai modelli, i prezzi del cloud, la latenza dell’inferenza e la distribuzione dell’AI aziendale.

I Numeri Principali dei Data Center AI

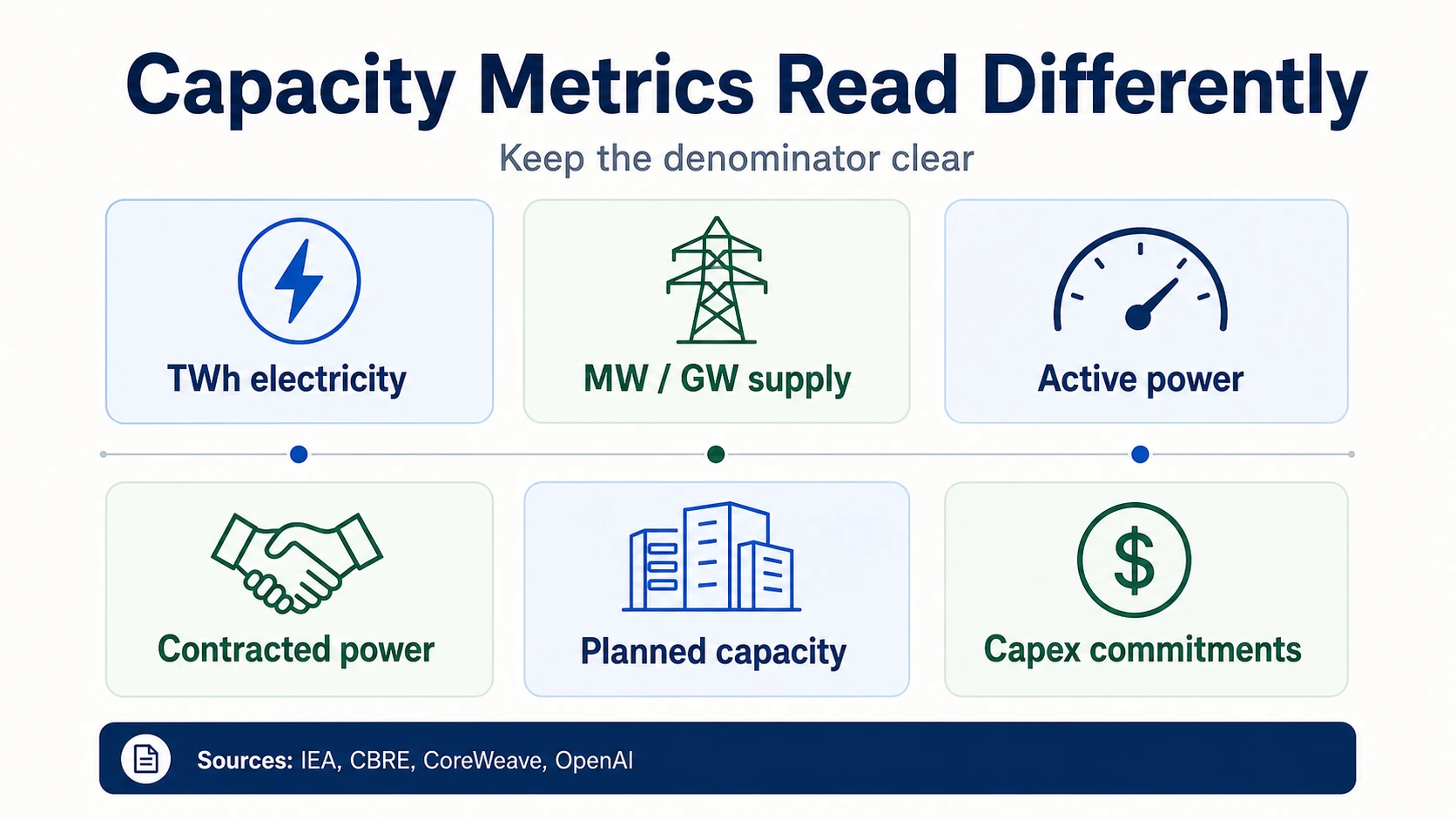

I principali numeri del 2026 utilizzano denominatori diversi — elettricità nel tempo, capacità di potenza in un dato momento, MW di mercato e ricavi hardware — quindi leggete ciascuno come un segnale separato piuttosto che un’unica cifra.

Domanda di elettricità (agenzie e laboratori energetici)

Offerta di mercato, capex e hardware (operatori, hyperscaler, fornitori)

Leggete ogni numero dal suo denominatore

Le statistiche sui data center AI rispondono a domande diverse. Toccate una famiglia di metriche per vedere cosa misura — e cosa non dimostra.

IEA · CBRE · NVIDIA · CoreWeavePerché le Unità Contano: TWh, GW e Capex

Le statistiche sull’infrastruttura AI spesso sembrano indicare lo stesso vincolo. Non è così. TWh misura l’elettricità consumata nel tempo. MW e GW misurano la capacità di potenza in un dato momento. L’offerta può significare la capacità di data center costruita in un mercato, mentre “in costruzione” significa capacità futura che potrebbe essere già pre-affittata. La potenza attiva significa potenza che supporta le operazioni attuali, mentre la potenza contrattualizzata può riferirsi a impegni di potenza futuri. Il capex è denaro impegnato o speso per asset, ma il capex non mostra quando un data center è attivato.

Questa distinzione è importante perché la costruzione dell’AI sta avvenendo più velocemente di quanto molti dashboard pubblici possano misurare in modo pulito. I dati IEA di 415 TWh e 945 TWh descrivono la domanda globale di elettricità dei data center, non solo l’elettricità per l’AI. I dati del Berkeley Lab di 176 TWh e 325–580 TWh descrivono i data center statunitensi, non solo i cluster GPU. Il dato CBRE di 9.432 MW di offerta descrive i mercati primari dei data center nordamericani, non la capacità AI globale totale.

Impronta operativa

CoreWeave 1+ GW di potenza attiva

Dimostra un'impronta operativa a livello di fornitore — potenza che supporta le operazioni attuali.

CoreWeaveImpegno futuro

CoreWeave 3.1 GW di potenza contrattualizzata

Dimostra impegni di fornitura futuri, non potenza che è online e serve i clienti oggi.

CoreWeaveIntento annunciato

Stargate quasi 7 GW pianificati

Dimostra l'intento infrastrutturale annunciato. Questi tre numeri non dovrebbero mai essere uniti in un'unica cifra di capacità disponibile.

OpenAILa stessa regola si applica alle GPU. I 75,2 miliardi di dollari di ricavi dei data center di NVIDIA nel Q1 FY2027 dimostrano una straordinaria domanda di acceleratori, networking e piattaforme per data center. Non dimostra quante GPU sono distribuite, dove sono installate, quali clienti possono accedervi o quanta energia è disponibile per i rack.

Domanda di Elettricità e Pressione sulla Rete

L’elettricità è il denominatore più visibile perché i carichi di lavoro AI si traducono in potenza del server, potenza di raffreddamento, esigenze di sottostazione, esigenze di trasmissione e rischio di approvvigionamento. La linea di base globale proviene dall’IEA: circa 415 TWh di elettricità per i data center nel 2024 e circa 945 TWh nel 2030 nel caso base. Lo stesso rapporto IEA lega la rapida crescita ai server accelerati ottimizzati per l’AI, che si prevede cresceranno di circa il 30% all’anno nel caso base.

Gli Stati Uniti hanno una curva a breve termine più netta. Il Berkeley Lab stima che i data center statunitensi abbiano utilizzato 176 TWh nel 2023, in aumento rispetto ai 58 TWh del 2014, e potrebbero utilizzare 325–580 TWh entro il 2028. In termini di quota, ciò significa che i data center statunitensi potrebbero passare dal 4,4% dell’elettricità statunitense nel 2023 a una quota molto più ampia entro la fine del decennio, a seconda delle ipotesi di crescita ed efficienza nel rapporto LBNL.

Elettricità dei data center statunitensi (TWh, Berkeley Lab)

Il punto del 2028 traccia il punto medio dell'intervallo 325–580 TWh; l'intervallo stesso dipende dalle ipotesi di crescita ed efficienza. Fonte: Berkeley Lab / LBNL.

Elettricità dei data center statunitensi — storia in una banda di previsione

La linea continua è misurata (58 TWh nel 2014, 176 TWh nel 2023). Il cuneo ombreggiato del 2028 è l'intero intervallo di previsione di 325–580 TWh, non un singolo punto — la ventola è l'incertezza, guidata dalle ipotesi di crescita ed efficienza.

Berkeley Lab / LBNLLa modellazione EIA 2026 aggiunge una visione più ristretta. EIA AEO2026 si concentra sul consumo di elettricità dei server nel settore commerciale e prevede un aumento di 93-233 miliardi di kWh dal 2024 al 2030. Questo denominatore più ristretto è utile perché isola i server, ma non dovrebbe essere usato come stima completa dell’elettricità dei data center. I server si trovano all’interno di strutture che necessitano anche di raffreddamento, distribuzione dell’energia, sistemi di backup e apparecchiature di rete.

I numeri regionali sono ancora più istruttivi per gli operatori. L’analisi di EIA su Dominion Energy Virginia-Carolinas afferma che la domanda di elettricità in quella zona è cresciuta del 6% nel 2024 e che la domanda di picco estiva dovrebbe crescere del 25% dal 2024 al 2030. La Virginia settentrionale rimane una delle regioni di data center più dense del mondo, quindi questo è un utile avvertimento per il mercato dell’energia: la crescita dei data center è spesso locale e specifica per la rete, anche quando la domanda di AI è globale.

L’implicazione politica non è semplicemente “costruire più data center”. È la fornitura di energia. La pagina sull’energia pulita del DOE afferma che i data center rappresentavano circa il 4% dell’elettricità statunitense nel 2023 e potrebbero raggiungere fino al 9% entro il 2030, citando analisi in stile EPRI attraverso il Dipartimento dell’Energia degli Stati Uniti. I materiali di previsione del carico PJM per il 2026 mostrano perché gli operatori di rete regionali stanno aumentando il controllo sui grandi carichi. Un data center può avere terreni, capitali e server allineati pur aspettando sottostazioni, trasmissione, permessi e energia stabile.

Capex, Hyperscaler e Infrastrutture AI Pianificate

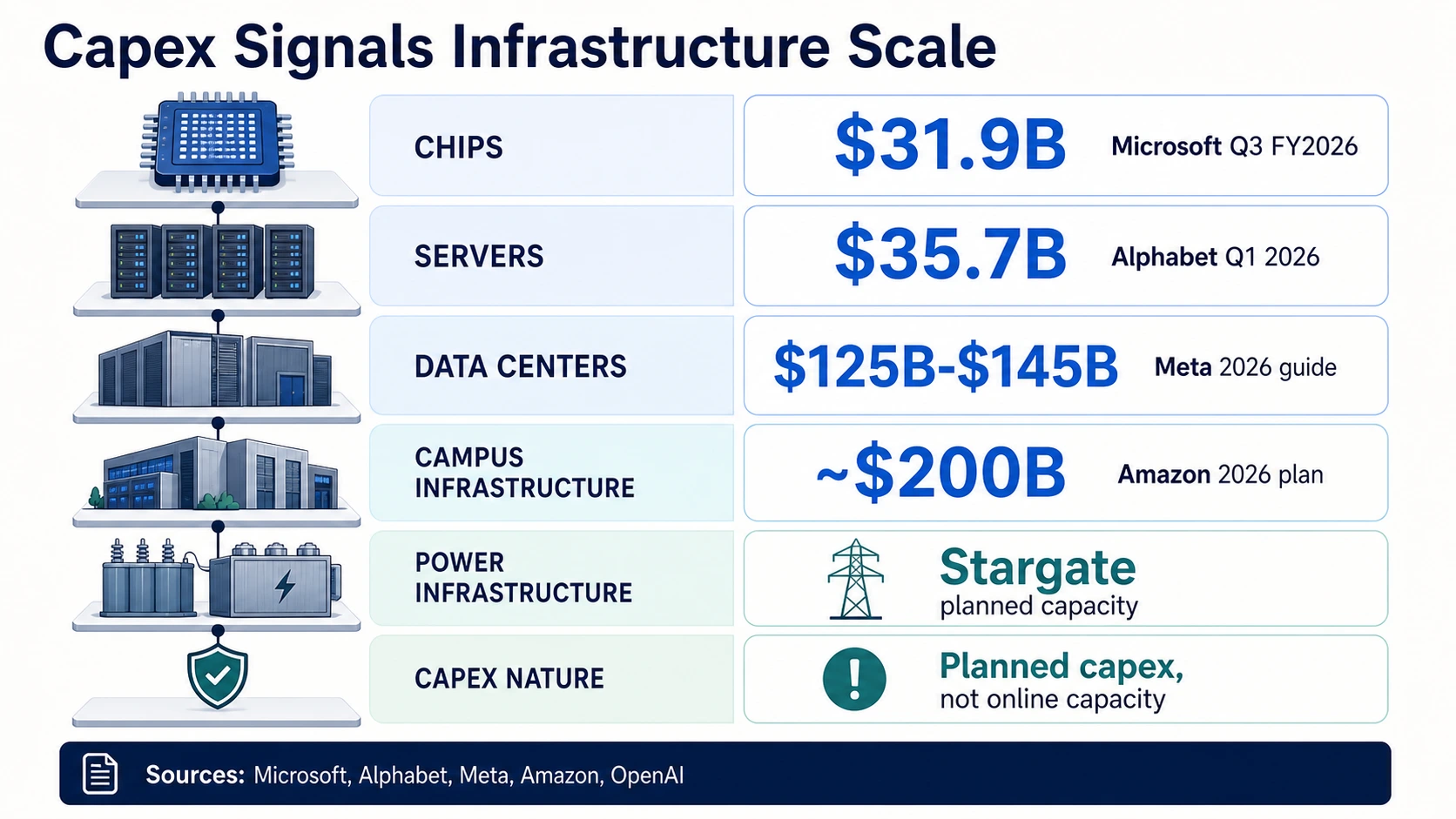

L’ondata di capex degli hyperscaler è uno dei segnali più forti che l’infrastruttura AI è diventata una priorità di bilancio. È anche una delle aree più facili da interpretare erroneamente. Il capex aziendale può includere terreni, edifici, GPU, CPU, networking, apparecchiature elettriche per data center, leasing e infrastrutture cloud non AI. Il confronto corretto è la scala direzionale, non l’esatta quota di mercato AI.

I risultati del Q3 FY2026 di Microsoft offrono una utile suddivisione. Microsoft ha riportato 31,9 miliardi di dollari in spese in conto capitale, inclusi i leasing finanziari, e la direzione ha affermato che circa due terzi sono stati destinati ad asset a breve termine come GPU e CPU. Questa suddivisione è importante perché separa il calcolo a rapido deprezzamento dagli asset di data center e networking a vita più lunga. Mostra anche perché il capex non si traduce immediatamente in nuova offerta: gli asset di calcolo possono arrivare prima che il campus completo, l’energia e lo stack di rete siano disponibili ovunque i clienti ne abbiano bisogno.

Alphabet offre una suddivisione simile. Alphabet ha riportato 35,7 miliardi di dollari di capex nel Q1 2026, principalmente per infrastrutture tecniche per l’AI. L’azienda ha affermato che circa il 60% è stato destinato ai server e circa il 40% ai data center e al networking. Questo è utile perché mostra che l’infrastruttura AI è sia un problema di chip/server che un problema di immobili/energia/networking.

La guidance di Meta mostra la scala dell’infrastruttura AI per piattaforme sociali. Meta ha aumentato la guidance del capex 2026 a 125-145 miliardi di dollari, inclusi i pagamenti principali dei leasing finanziari. La dicitura “leasing finanziari” è importante: un numero che include i pagamenti principali dei leasing non è direttamente paragonabile a una cifra di capex più ristretta, solo per acquisti, di un’altra azienda.

L’inquadramento del capex di Amazon è ancora più ampio. Nel Rapporto Annuale 2025 di Amazon, l’azienda afferma di prevedere circa 200 miliardi di dollari di spese in conto capitale nel 2026, prevalentemente per AWS, e che una parte sostanziale è legata agli impegni dei clienti. Questa formulazione collega il capex alla domanda, ma il capex pianificato per il 2026 è comunque capex pianificato. Non è capex già speso, e non è una misura diretta della capacità online dei data center AI.

Oracle e OpenAI mostrano un altro livello: infrastrutture AI contrattualizzate e campus pianificati. I risultati FY2026 di Oracle enfatizzano la crescita dell’infrastruttura cloud e gli obblighi di prestazione rimanenti legati alla domanda di AI. L’annuncio di Stargate di OpenAI ha descritto fino a 500 miliardi di dollari in quattro anni per l’infrastruttura AI statunitense, mentre un aggiornamento di OpenAI e Oracle ha descritto quasi 7 GW di capacità pianificata e più di 400 miliardi di dollari in tre anni. Questi sono importanti segnali di impegno. Non sono una garanzia che quasi 7 GW siano attivi oggi.

Offerta di GPU, Server AI, Memoria e Rack

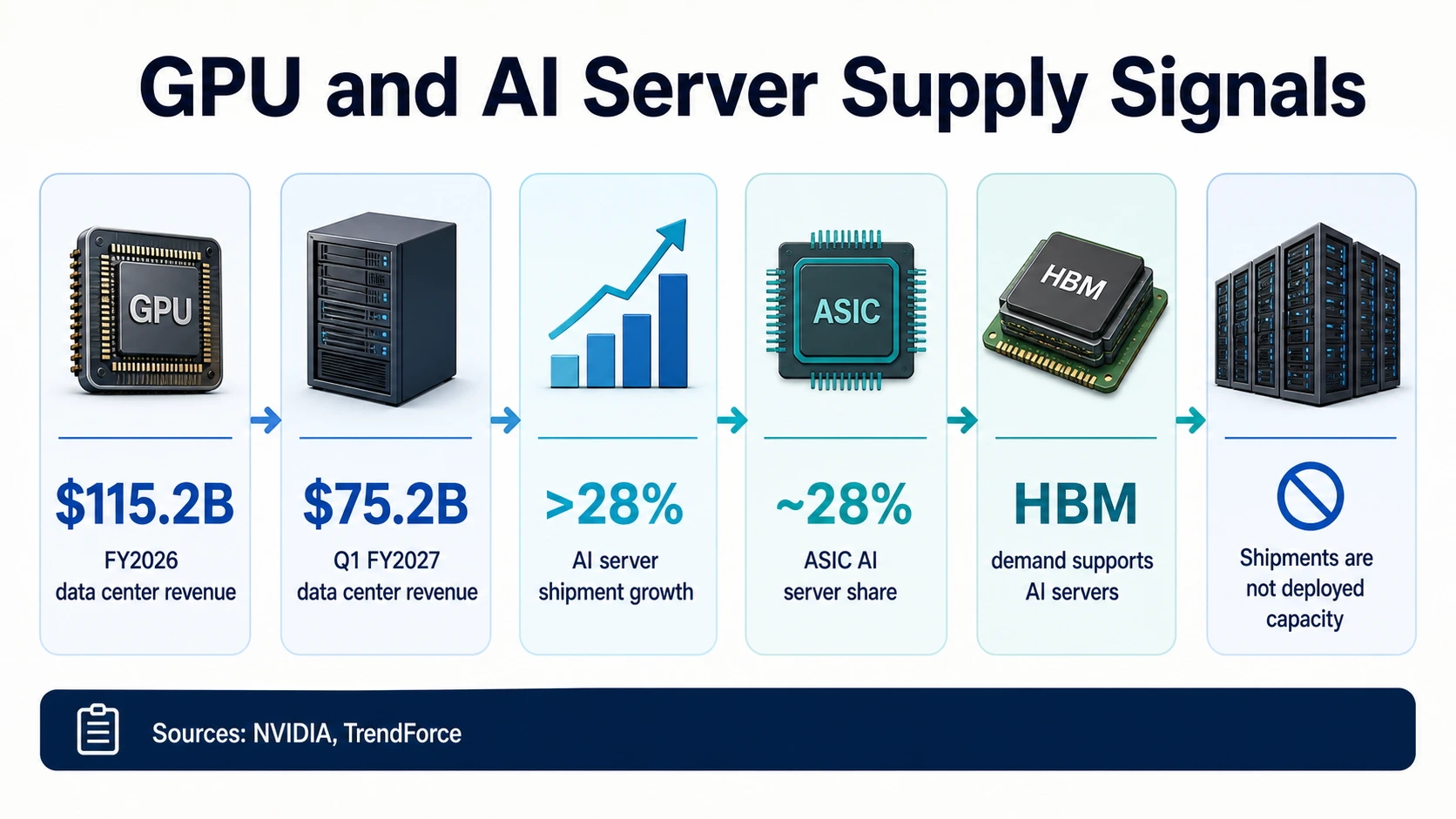

L’offerta di calcolo è il secondo denominatore principale dopo l’energia. Il segmento dei data center di NVIDIA è il segnale pubblico più chiaro della domanda di hardware. NVIDIA ha riportato 115,2 miliardi di dollari di ricavi dai data center nell’anno fiscale 2026, con un aumento del 142% anno su anno. Nel Q1 FY2027, NVIDIA ha riportato 75,2 miliardi di dollari di ricavi dai data center, con un aumento del 92% anno su anno.

Queste cifre spiegano perché le conversazioni sui data center AI iniziano così spesso con le GPU. Non dovrebbero finire lì. I ricavi dei data center NVIDIA includono acceleratori, sistemi, networking e componenti della piattaforma. Non rivelano un conteggio pubblico pulito delle GPU distribuite in ogni data center AI, né mostrano quanto spazio rack o energia sia disponibile dove tali GPU sono necessarie.

Le previsioni sulle spedizioni di server AI aiutano a completare il quadro della catena di fornitura. TrendForce prevede che le spedizioni globali di server AI cresceranno di oltre il 28% anno su anno nel 2026, mentre i server AI basati su ASIC si avvicineranno al 28% delle spedizioni di server AI. Ciò suggerisce un mix hardware AI più ampio, non solo sistemi GPU. Suggerisce anche una crescita dell’inferenza: man mano che l’inferenza diventa una quota maggiore dei carichi di lavoro, acceleratori più specializzati e sistemi basati su ASIC possono diventare economicamente importanti.

Memoria e packaging sono un altro collo di bottiglia. La copertura HBM di TrendForce mostra la domanda di memoria ad alta larghezza di banda legata alla crescita dei server AI. L’HBM non è una metrica di capacità dei data center, ma è un vincolo di fornitura di calcolo. Un fornitore di cloud può volere più capacità AI e affrontare comunque limiti di fornitura di acceleratori, packaging di memoria, networking avanzato o fornitura di energia.

La densità dei rack rende la storia dell’hardware fisica. I rack AI ad alta densità caricano di più ogni stanza e ogni catena di alimentazione. La copertura del Global Data Center Survey 2025 dell’Uptime Institute evidenzia la pressione su energia, raffreddamento e densità tra gli operatori. Ecco perché i data center AI assomigliano sempre meno alle normali sale server aziendali e più a siti industriali ad alta densità di energia con raffreddamento specializzato, trasformatori, quadri elettrici e networking.

Il messaggio pratico: la disponibilità di GPU è necessaria, ma non sufficiente. Un cluster AI distribuito necessita di acceleratori, server, networking, storage, alimentazione rack, raffreddamento, software, orchestrazione e capacità pronta per il cliente. Qualsiasi statistica che si ferma ai ricavi dei chip o alle spedizioni di server è solo uno strato dello stack.

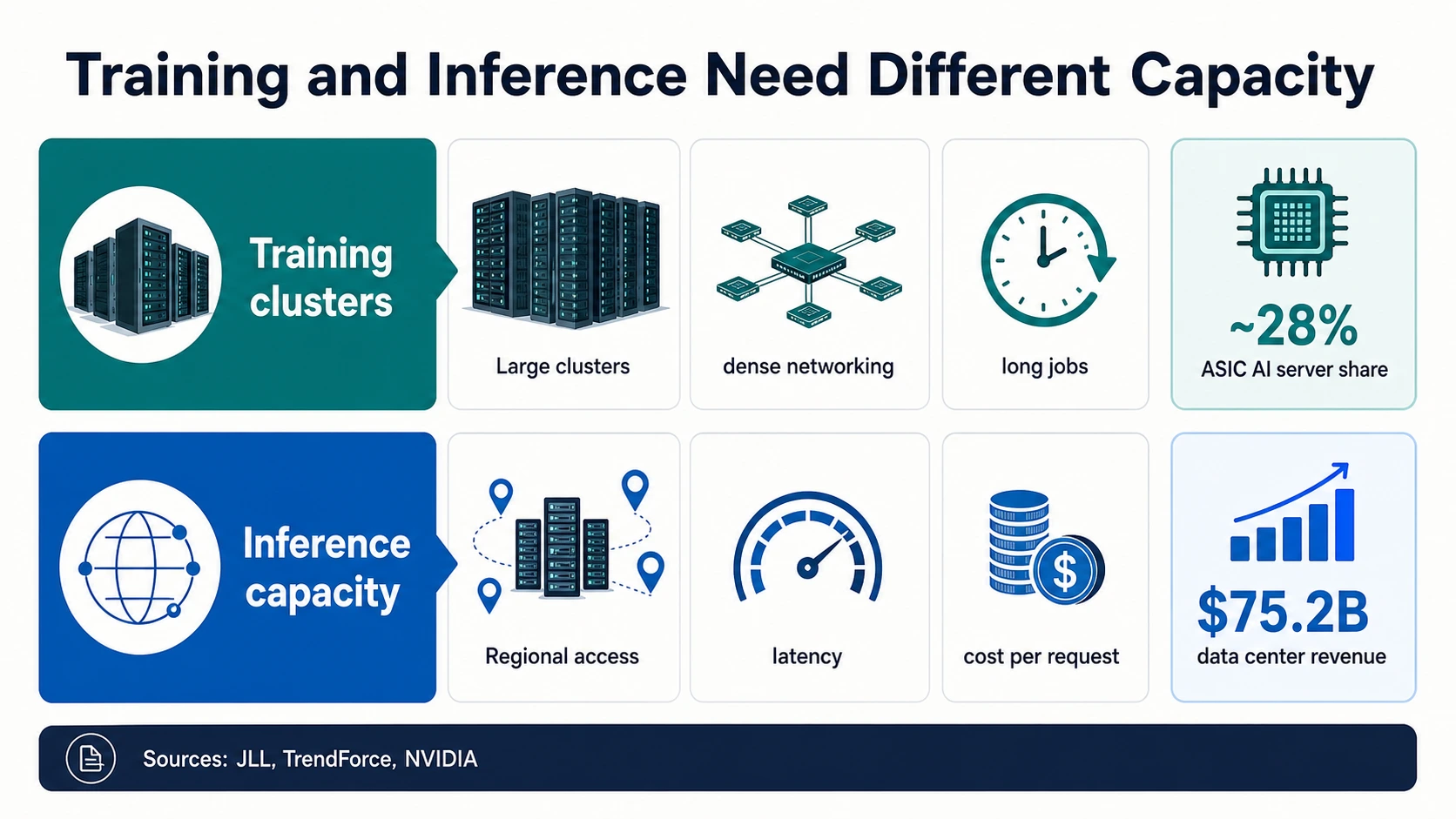

Cluster di Training e Capacità di Inferenza Sono Problemi Diversi

La domanda di data center AI è spesso descritta come un’unica ondata, ma il training e l’inferenza sollecitano l’infrastruttura in modo diverso. Il training di modelli all’avanguardia favorisce cluster di acceleratori molto grandi e strettamente interconnessi. Questi cluster necessitano di un’enorme potenza contigua, networking ad alta velocità, raffreddamento denso e accesso affidabile allo stesso pool di acceleratori per lavori lunghi. Questo è il mondo implicato dalla crescita dei ricavi dei data center di NVIDIA, dalla suddivisione del capex di Microsoft, fortemente orientata alle GPU, e dalla spesa per infrastrutture AI di Alphabet, fortemente orientata ai server.

L’inferenza ha una forma diversa. Una volta che i prodotti AI entrano nella ricerca, nella codifica, nel supporto clienti, nei flussi di lavoro aziendali, nell’e-commerce, nell’analisi e nell’automazione agentica, la questione infrastrutturale diventa costo, latenza, disponibilità regionale e utilizzo costante. L’inferenza può ancora utilizzare acceleratori di fascia alta, ma crea anche domanda di acceleratori specializzati, sistemi ASIC, networking ottimizzato e capacità più vicina agli utenti e alle applicazioni. Ecco perché la previsione di TrendForce che i server AI basati su ASIC potrebbero avvicinarsi al 28% delle spedizioni di server AI nel 2026 merita di essere letta insieme ai ricavi delle GPU.

Training vs. inferenza — due problemi di capacità diversi

Il training di modelli all’avanguardia richiede un’enorme potenza contigua, networking ad alta velocità, raffreddamento denso e accesso affidabile allo stesso pool di acceleratori per lavori lunghi. Situato dove possono essere garantiti grandi blocchi di potenza, terreni e raffreddamento.

Una volta che i prodotti AI vengono distribuiti nella ricerca, nella codifica, nel supporto e nei flussi di lavoro agentici, la questione diventa costo, latenza, disponibilità regionale e utilizzo costante — guidando la domanda di acceleratori specializzati, sistemi ASIC e capacità vicino alle applicazioni.

Un grande campus futuro non risolve automaticamente l'inferenza a bassa latenza in una metropolitana vincolata. Toccate ogni carico di lavoro per vedere cosa sollecita.

JLL · TrendForce · NVIDIALa distinzione influisce anche sulla geografia. Un cluster di training può essere localizzato dove possono essere garantiti blocchi di potenza molto grandi, terreni e raffreddamento. La capacità di inferenza potrebbe dover essere più vicina alle regioni cloud, ai clienti aziendali, al traffico dei consumatori o alle località di dati regolamentate. L’outlook globale dei data center di JLL indica una grande espansione della capacità fino al 2030, mentre il rapporto di CBRE sul Nord America mostra una bassa disponibilità nel mercato primario. Entrambi i segnali possono essere veri perché un mercato può avere una futura espansione pur mancando oggi dell’inventario giusto a bassa latenza o pronto per l’energia.

Per i team AI, questo cambia il piano di capacità. La capacità di training del modello, la capacità di inferenza batch, la capacità di inferenza in tempo reale e la capacità regionale aziendale dovrebbero essere pianificate separatamente. Un grande campus futuro non risolve automaticamente l’inferenza a bassa latenza in una metropolitana vincolata. Il capex totale AI di un fornitore di cloud non garantisce la classe esatta di GPU, la configurazione della memoria, la regione e la finestra di disponibilità di cui un team di prodotto ha bisogno.

Capacità Cloud, Neocloud e Colocation

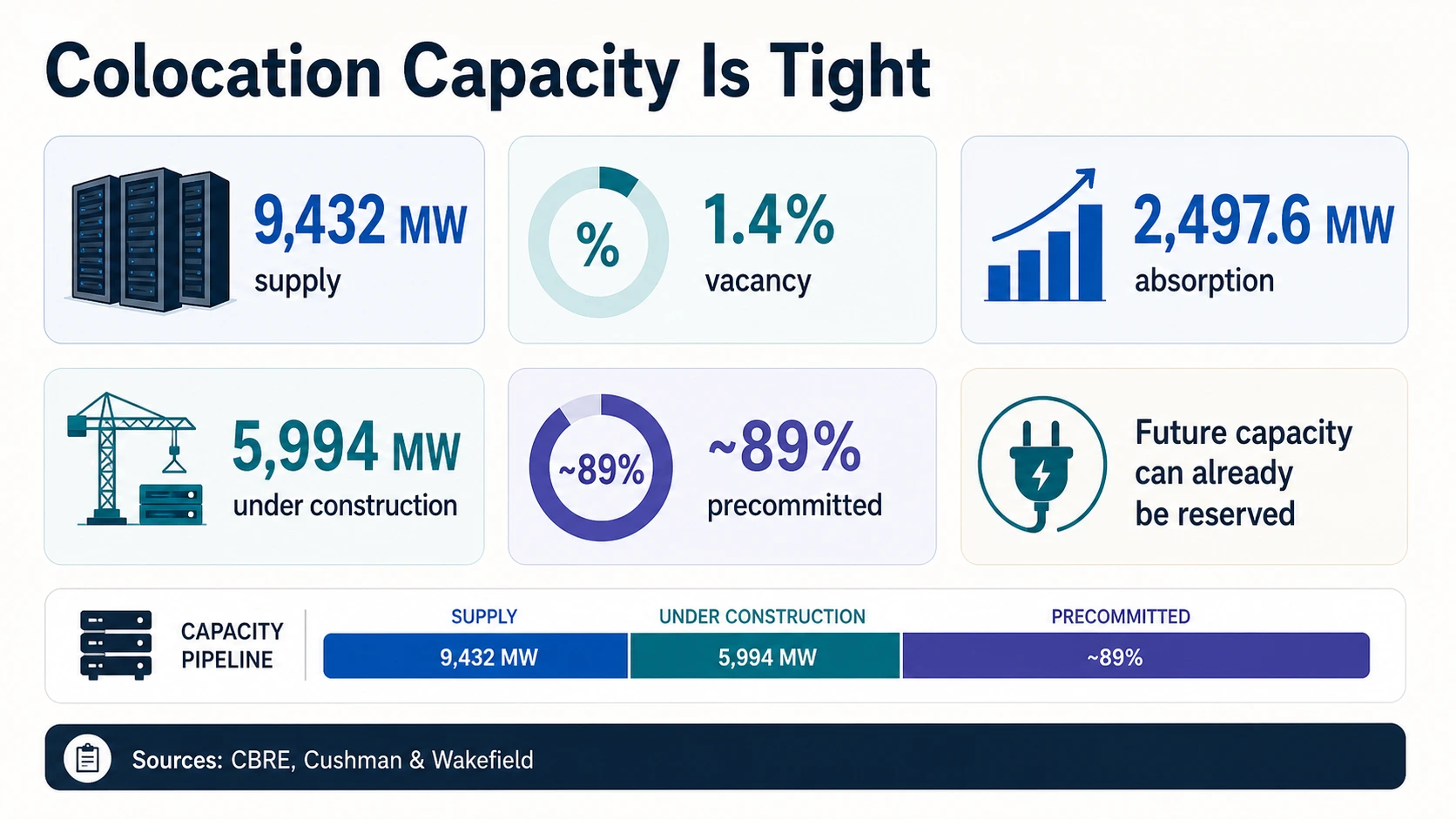

Gli acquirenti di cloud sperimentano i vincoli dell’infrastruttura AI attraverso la disponibilità, il prezzo, la latenza e la capacità riservata. Il mercato fisico sottostante a questa esperienza è ristretto. Il rapporto H2 2025 di CBRE afferma che l’offerta del mercato primario nordamericano ha raggiunto 9.432 MW, la disponibilità è scesa all’1,4%, l’assorbimento netto ha raggiunto 2.497,6 MW e 5.994,4 MW erano in costruzione, secondo CBRE. La bassa disponibilità e una grande pipeline di costruzione possono coesistere perché la capacità in costruzione potrebbe essere già impegnata prima della consegna.

JLL e Cushman mostrano la costruzione globale e nelle Americhe. JLL prevede che la capacità globale dei data center potrebbe raggiungere 200 GW entro il 2030, con 97 GW aggiunti dal 2025 al 2030. Cushman & Wakefield stima che le Americhe avessero 43,4 GW di capacità operativa nel H2 2025 e 25,3 GW in costruzione, con quasi l’89% pre-impegnato. Queste cifre supportano la stessa conclusione direzionale: l’offerta si sta espandendo rapidamente, eppure la capacità disponibile può rimanere scarsa.

I neocloud rendono lo stack di capacità più visibile perché alcuni fornitori pubblici rivelano potenza e arretrato. Il deposito 2025 di CoreWeave ha riportato 43 data center, oltre 850 MW di potenza attiva e 3,1 GW di potenza contrattualizzata. Il comunicato del Q1 2026 di CoreWeave ha affermato che la potenza attiva ha superato 1 GW, l’arretrato di ricavi ha raggiunto 99,4 miliardi di dollari e la guidance di ricavi per il 2026 era di 11,2-11,4 miliardi di dollari. Questo è un utile esempio pubblico della differenza tra infrastruttura live e impegni futuri.

La crescita dei ricavi del cloud è un segnale di domanda, non una metrica di capacità. Synergy Research descrive una forte crescita dell’infrastruttura cloud mentre l’AI guida la domanda, e la copertura dei neocloud di Synergy discute la rapida crescita dei neocloud guidata dall’AI. Questi collegamenti aiutano a spiegare la domanda degli acquirenti, ma un grafico dei ricavi non può rispondere a quanti MW sono online, quanta capacità rack è libera o se una regione specifica ha GPU disponibili.

La lezione per gli operatori è mantenere concrete le domande di approvvigionamento. Chiedere se la capacità è attiva o contrattualizzata. Chiedere se il fornitore controlla energia, spazio di colocation, networking e raffreddamento. Chiedere se la capacità è ottimizzata per il training o per l’inferenza. Chiedere se il carico di lavoro necessita di una regione hyperscale, di un cloud AI specializzato o di una distribuzione di colocation vicino agli utenti.

Perché le Enormi Pipeline di Costruzione Sembrano Ancora Vincolate dalla Capacità

La più grande contraddizione apparente nelle statistiche sui data center del 2026 è che la pipeline sembra enorme mentre gli acquirenti incontrano ancora scarsità. CBRE riporta quasi 6 GW in costruzione nei mercati primari nordamericani a fine 2025. Cushman & Wakefield riporta 25,3 GW in costruzione nelle Americhe. JLL prevede circa 97 GW di capacità globale aggiunta dal 2025 al 2030. Questi sono numeri grandi, ma si trovano in punti diversi della timeline di consegna.

Diverse forze mantengono stretta la capacità del mercato. In primo luogo, un progetto in costruzione non è capacità disponibile. In secondo luogo, una grande quota di capacità futura può essere pre-impegnata prima che l’edificio venga consegnato. La cifra di quasi l’89% di pre-impegno di Cushman dall’aggiornamento delle Americhe è il segnale più chiaro qui. In terzo luogo, il collo di bottiglia può trovarsi al di fuori dell’involucro dell’edificio. Un guscio di data center può essere più facile da costruire rispetto al percorso di alimentazione che lo energizza. In quarto luogo, non ogni MW è adatto a ogni carico di lavoro AI.

Impronta operativa — 1+ GW di potenza attiva

CoreWeave ha superato 1 GW di potenza attiva nel Q1 2026, in aumento rispetto a oltre 850 MW a fine 2025 in 43 data center. Questa è la potenza che supporta le operazioni attuali.

Impegno futuro — 3.1 GW di potenza contrattualizzata

CoreWeave ha riportato 3.1 GW di potenza contrattualizzata nel suo deposito del 2025. La potenza contrattualizzata è un impegno di fornitura futuro, non capacità online.

Arretrato della domanda — $99.4B

CoreWeave ha riportato un arretrato di ricavi di 99,4 miliardi di dollari nel Q1 2026 con una guidance di ricavi per il 2026 di 11,2-11,4 miliardi di dollari. L'arretrato è domanda prenotata, non capacità consegnata.

Intento annunciato — quasi 7 GW pianificati

L’aggiornamento Stargate di OpenAI e Oracle ha descritto quasi 7 GW di capacità pianificata e oltre 400 miliardi di dollari di investimenti in tre anni. La capacità pianificata non è attiva oggi.

Il mercato della capacità ha anche un problema di sequenziamento. Un campus può essere annunciato, autorizzato, finanziato, affittato, costruito, collegato, commissionato e riempito di server a velocità diverse. I piani Stargate di OpenAI e i piani di capex 2026 di Amazon mostrano l’intento e la scala dell’investimento. La potenza attiva di CoreWeave mostra l’impronta operativa live. La potenza contrattualizzata di CoreWeave mostra gli impegni futuri. Il divario tra questi stati è dove gli acquirenti sentono la scarsità.

Ecco perché la disponibilità è una statistica particolarmente potente. La disponibilità dell’1,4% di CBRE non deve dimostrare quanti modelli AI sono in training in ogni struttura. Dimostra che l’inventario disponibile nel mercato primario dei data center è estremamente limitato. Quando questa limitatezza si sovrappone alla densità di potenza guidata dall’AI, a un capex più elevato e a tempi di utilità più lunghi, il risultato è un mercato in cui i grandi clienti riservano la capacità prima e gli acquirenti più piccoli affrontano meno opzioni facili.

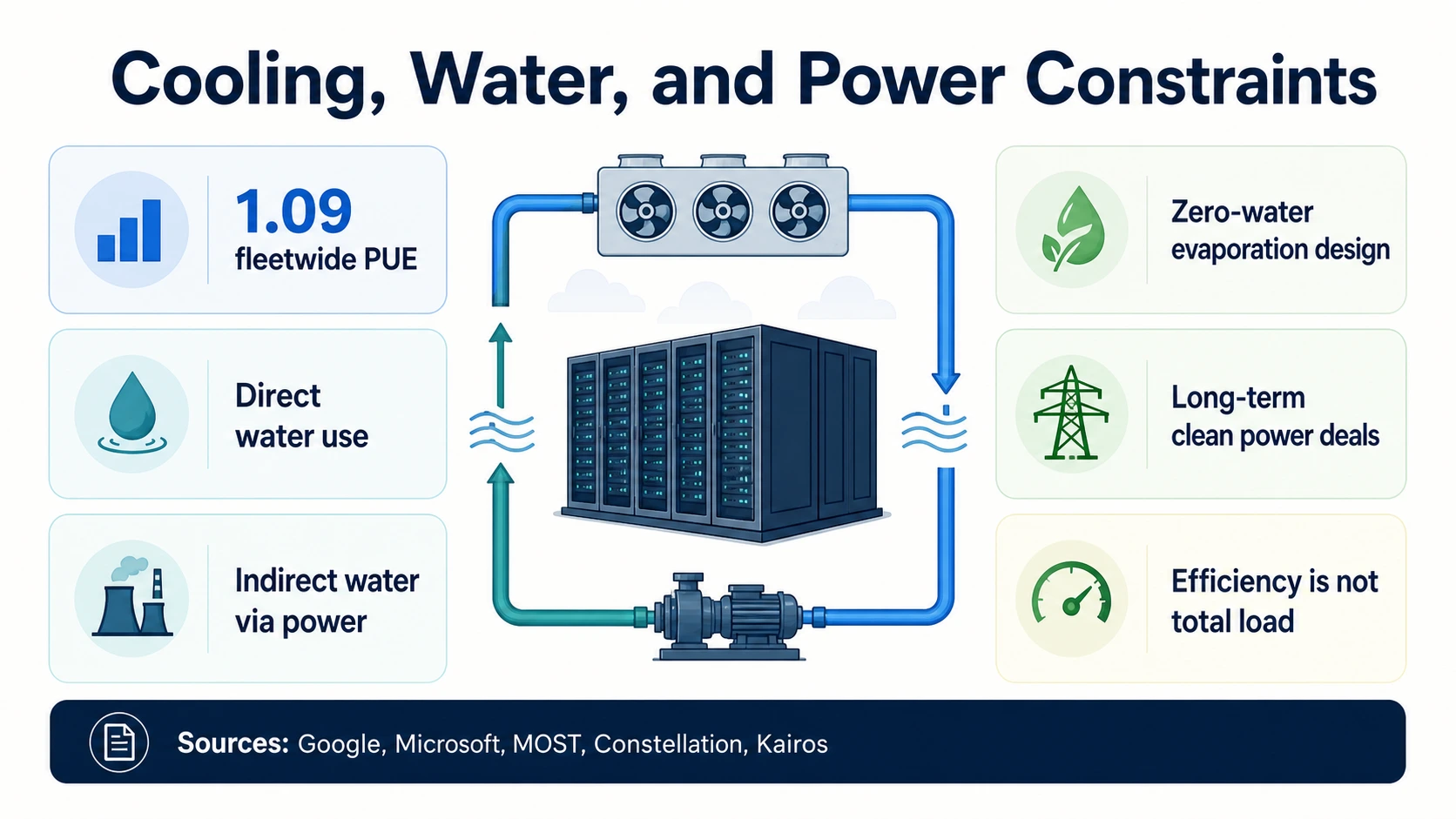

Raffreddamento, Acqua, PUE e Limiti di Sostenibilità

I data center AI non sono solo vincolati dall’energia. Sono vincolati dal raffreddamento e dall’acqua in alcune località. La metrica di efficienza più comune è il PUE, o efficienza nell’uso dell’energia. Google riporta un PUE medio della flotta di 1,09 negli ultimi 12 mesi, il che significa che i suoi costi generali di struttura sono bassi rispetto alla potenza IT. Questa è un’efficienza operativa impressionante, ma il PUE non significa che la domanda totale di elettricità sia bassa. Se il carico IT cresce rapidamente, l’elettricità totale può aumentare anche quando il PUE migliora.

La strategia di raffreddamento sta diventando un fattore di differenziazione del design. Microsoft ha descritto progetti di data center che riducono o eliminano l’evaporazione dell’acqua nei sistemi di raffreddamento, insieme a impegni più ampi per la comunità e per l’acqua positiva. Queste scelte di design sono importanti perché i rack AI ad alta densità possono spingere le strutture verso il raffreddamento a liquido o architetture di raffreddamento ibride.

Le statistiche sull’acqua richiedono una lettura particolarmente attenta. La nota dell’iniziativa MOST Policy spiega che i data center possono consumare acqua direttamente per il raffreddamento e indirettamente attraverso la generazione di elettricità. L’uso diretto dell’acqua della struttura, il prelievo di acqua, il consumo di acqua, l’intensità dell’acqua e l’acqua indiretta legata alla generazione di energia sono metriche diverse. I totali di acqua specifici per l’AI sono spesso più difficili da verificare rispetto alle statistiche sull’elettricità e sulla capacità.

L’approvvigionamento energetico è ora parte dello stack di sostenibilità e affidabilità. L’accordo di Constellation con Microsoft supporta il riavvio dell’Unità 1 di Three Mile Island come Crane Clean Energy Center attraverso un accordo di acquisto di energia di 20 anni. L’accordo di Google con Kairos Power copre l’energia nucleare futura da più piccoli reattori modulari. Questi accordi sono significativi perché i grandi acquirenti di infrastrutture AI stanno cercando di assicurarsi energia pulita e stabile. Non dovrebbero essere letti come capacità immediata dei data center.

La conclusione ambientale è sfumata. L’efficienza può migliorare mentre il carico totale aumenta. Le strutture con PUE basso possono comunque sollecitare le reti locali. I progetti a risparmio idrico possono ridurre l’uso diretto dell’acqua mentre l’acqua per la generazione di energia rimane parte dell’impronta più ampia. L’approvvigionamento di energia pulita può ridurre l’esposizione alle emissioni nel tempo, ma non elimina la necessità di trasmissione, sottostazioni e approvazioni locali.

Per le comunità locali, i numeri rilevanti sono spesso locali piuttosto che globali. Una previsione mondiale di 945 TWh di data center dall’IEA è importante per la pianificazione energetica macro, ma una comunità si preoccupa di una specifica sottostazione, sistema idrico, corridoio di trasmissione, base imponibile, profilo di rumore e programma di costruzione. La stessa distinzione si applica all’acqua. Un PUE a livello di flotta o una strategia idrica da Google o Microsoft può mostrare la direzione, mentre la questione a livello di progetto rimane specifica del sito.

I Principali Vincoli del 2026 da Monitorare

La costruzione dell’AI sta scalando su ogni livello contemporaneamente, ma i colli di bottiglia sono scaglionati. Questi sono i cinque vincoli che decidono se l’investimento impegnato si trasforma in capacità AI utilizzabile.

Fornitura di rete

IEA, Berkeley Lab, EIA e DOE indicano tutti una crescente pressione sull'elettricità dei data center. La domanda difficile è se le reti regionali possano connettere carichi grandi abbastanza velocemente, non se le aziende AI vogliano più capacità.

Capacità consegnabile

La disponibilità dell’1,4% di CBRE, il quasi 89% di pre-impegno di Cushman e le 97 GW di aggiunte previste da JLL mostrano un mercato in cui la capacità futura è grande ma la capacità disponibile a breve termine rimane limitata.

Catena di fornitura di calcolo

I ricavi dei data center di NVIDIA e le previsioni di spedizione e HBM di TrendForce mostrano una forte domanda di hardware. Tuttavia, la distribuzione dipende anche da packaging avanzato, HBM, networking, densità dei rack, apparecchiature di alimentazione e prontezza dei data center.

Tempistica

Il capex 2026 di Amazon, Meta, Alphabet e Microsoft mostra un enorme investimento. Ma l’investimento può precedere l’attivazione, la disponibilità per il cliente e il riconoscimento dei ricavi di mesi o anni.

Forma del carico di lavoro

I cluster di training necessitano di grandi, dense e altamente interconnesse pool di acceleratori. L'inferenza necessita di capacità affidabile e distribuita abbastanza vicina agli utenti. L'inferenza cambia la pianificazione dell'infrastruttura piuttosto che aggiungere semplicemente più capacità di training.

Cosa Significa Questo Se Costruite, Acquistate o Gestite Infrastrutture AI

La lezione pratica non è semplicemente che l’infrastruttura AI è grande. È che numeri diversi rispondono a domande operative diverse.

Fondatori AI

Realismo nell'approvvigionamento

Una dichiarazione di accesso alla GPU è solo una parte della decisione di acquisto. Chiedete informazioni su regione, finestra di disponibilità, capacità riservata, networking, storage, ridondanza energetica, raffreddamento e se la capacità è attiva o contrattualizzata per il futuro.

CoreWeaveAcquirenti cloud

Il capex è incoraggiante, non sufficiente

Microsoft, Alphabet, Meta e Amazon stanno spendendo su scala straordinaria, ma ciò non garantisce capacità immediata in ogni regione, classe di GPU o livello di servizio. Aspettatevi che la pianificazione della capacità e gli impegni riservati contino di più.

AmazonOperatori di infrastrutture

Lo stack energetico è strategico

La previsione della domanda del Berkeley Lab, l’avviso di carico regionale dell’EIA e i dati sulle code LBNL indicano tutti la stessa realtà: terra e capitale non sono sufficienti se sottostazioni, trasmissione, generazione e approvazioni delle utility sono in ritardo.

Berkeley LabLettori di finanza e politica

Separare la spesa dalla capacità

Capex pianificato, leasing firmati, energia contrattualizzata, PPA, pipeline di costruzione e potenza attiva si trovano ciascuno in un punto diverso del ciclo di vita. E il PUE di Google, il lavoro di raffreddamento di Microsoft e la nota sull’acqua di MOST mostrano che l’acqua diretta e indiretta devono rimanere separate.

MOST Policy InitiativeLeggere i Numeri di Capacità Senza Farsi Ingannare

Utilizzate la domanda globale di elettricità per la pressione energetica macro. Utilizzate le previsioni di elettricità statunitensi per la pianificazione della rete domestica. Utilizzate l’elettricità dei server quando la fonte è esplicitamente solo per server. Utilizzate l’offerta in MW e GW per la capacità delle strutture. Utilizzate la disponibilità, l’assorbimento e il pre-impegno per la scarsità del mercato. Utilizzate il capex per la scala degli investimenti. Utilizzate la potenza attiva per l’impronta operativa del fornitore. Utilizzate la potenza contrattualizzata e i GW pianificati per la capacità futura. Utilizzate i ricavi delle GPU e le spedizioni di server AI per lo slancio dell’offerta di calcolo.

Non usate questi numeri come sostituti l’uno dell’altro. La proiezione IEA di 945 TWh per il caso base 2030 non è la stessa della possibile capacità globale di 200 GW di JLL entro il 2030. La disponibilità dell’1,4% in Nord America di CBRE non è la stessa della potenza attiva di oltre 1 GW di CoreWeave. I 75,2 miliardi di dollari di ricavi dei data center di NVIDIA non sono la stessa cosa della capacità GPU distribuita.

Domande Frequenti

Quanta elettricità consumano i data center?

L'IEA stima che i data center globali abbiano consumato circa 415 TWh di elettricità nel 2024 e prevede circa 945 TWh entro il 2030 nel suo caso base. Negli Stati Uniti, il Berkeley Lab stima che i data center abbiano utilizzato 176 TWh nel 2023, circa il 4,4% dell'elettricità statunitense, e potrebbero raggiungere da 325 a 580 TWh entro il 2028.

Quanto spendono gli hyperscaler per i data center AI nel 2026?

Amazon ha dichiarato di prevedere circa 200 miliardi di dollari di spese in conto capitale nel 2026, prevalentemente per AWS. Meta ha previsto un capex di 125-145 miliardi di dollari per il 2026, Alphabet ha riportato 35,7 miliardi di dollari nel Q1 2026 e Microsoft ha riportato 31,9 miliardi di dollari nel Q3 FY2026, inclusi i leasing finanziari. Queste sono cifre di investimento, non misure di capacità AI online.

Qual è il tasso di disponibilità dei data center?

CBRE riporta che la disponibilità dei data center nel mercato primario nordamericano è scesa all'1,4% a fine 2025, con 9.432 MW di offerta, 2.497,6 MW di assorbimento netto e 5.994,4 MW in costruzione. Un tasso di disponibilità dell'1,4% significa che l'inventario disponibile nel mercato primario è estremamente limitato.

Quanta capacità di data center è in costruzione?

JLL prevede che la capacità globale dei data center potrebbe raggiungere 200 GW entro il 2030, con circa 97 GW aggiunti dal 2025 al 2030. Cushman & Wakefield stima che le Americhe avessero 43,4 GW operativi nel H2 2025 e 25,3 GW in costruzione, con quasi l'89% già pre-impegnato prima della consegna.

Quanto sta guadagnando NVIDIA dai data center?

NVIDIA ha riportato 115,2 miliardi di dollari di ricavi dai data center nell'anno fiscale 2026, con un aumento del 142% anno su anno, e 75,2 miliardi di dollari nel Q1 FY2027, con un aumento del 92% anno su anno. Questi ricavi segnalano una domanda straordinaria di acceleratori, sistemi e networking, ma non rivelano quante GPU sono distribuite o dove.

Perché la capacità dei data center AI sembra scarsa se ne viene costruita così tanta?

Perché i numeri si trovano in punti diversi della timeline di consegna. Un progetto in costruzione non è capacità disponibile, una grande quota di capacità futura è pre-impegnata prima della consegna, il percorso di alimentazione può essere in ritardo rispetto all'edificio e non ogni megawatt è adatto a ogni carico di lavoro. Cushman riporta che quasi l'89% della capacità delle Americhe in costruzione è già pre-impegnata.

Qual è un buon PUE per un data center?

Google riporta un'efficienza nell'uso dell'energia (PUE) media della flotta di 1,09 negli ultimi 12 mesi, che è un'ottima efficienza operativa. Il PUE misura i costi generali della struttura rispetto alla potenza IT, quindi un PUE basso non significa che il consumo totale di elettricità sia basso — il carico totale può comunque aumentare man mano che la domanda IT cresce.

La capacità della rete è un collo di bottiglia per i data center AI?

Sì. Il Berkeley Lab riporta più di 8.200 progetti di generazione attivi negli Stati Uniti che rappresentano 1.312 GW di generazione e 749 GW di stoccaggio nelle code di interconnessione alla fine del 2025, ma la generazione in coda non è energia AI pronta. Il DOE cita analisi secondo cui i data center potrebbero crescere da circa il 4% dell'elettricità statunitense nel 2023 a ben il 9% entro il 2030.

Fonti e Ulteriori Letture

Domanda di elettricità, rete e politica

Offerta di mercato, colocation e capacità

Capex degli hyperscaler e infrastrutture pianificate

Hardware, raffreddamento, acqua e approvvigionamento energetico