AI Datacenter Statistieken

Laatst bijgewerkt op 6 juli 2026

De vraag naar AI is niet langer alleen een verhaal over modelkwaliteit. Het is nu zichtbaar in elektriciteitsprognoses, megawatt-leasing, hyperscaler capex, GPU-omzet, AI-serverleveringen, koelontwerp, stroominkoop en netwerkwachtrijen. Het moeilijkste is dat die cijfers niet hetzelfde meten. Een TWh-prognose is geen online AI-capaciteit. Een geplande gigawatt-campus is geen geactiveerde stroom. Een GPU-bestelling is geen geïmplementeerd cluster. Een cloud-omzetcijfer is geen datacenter-capaciteitscijfer.

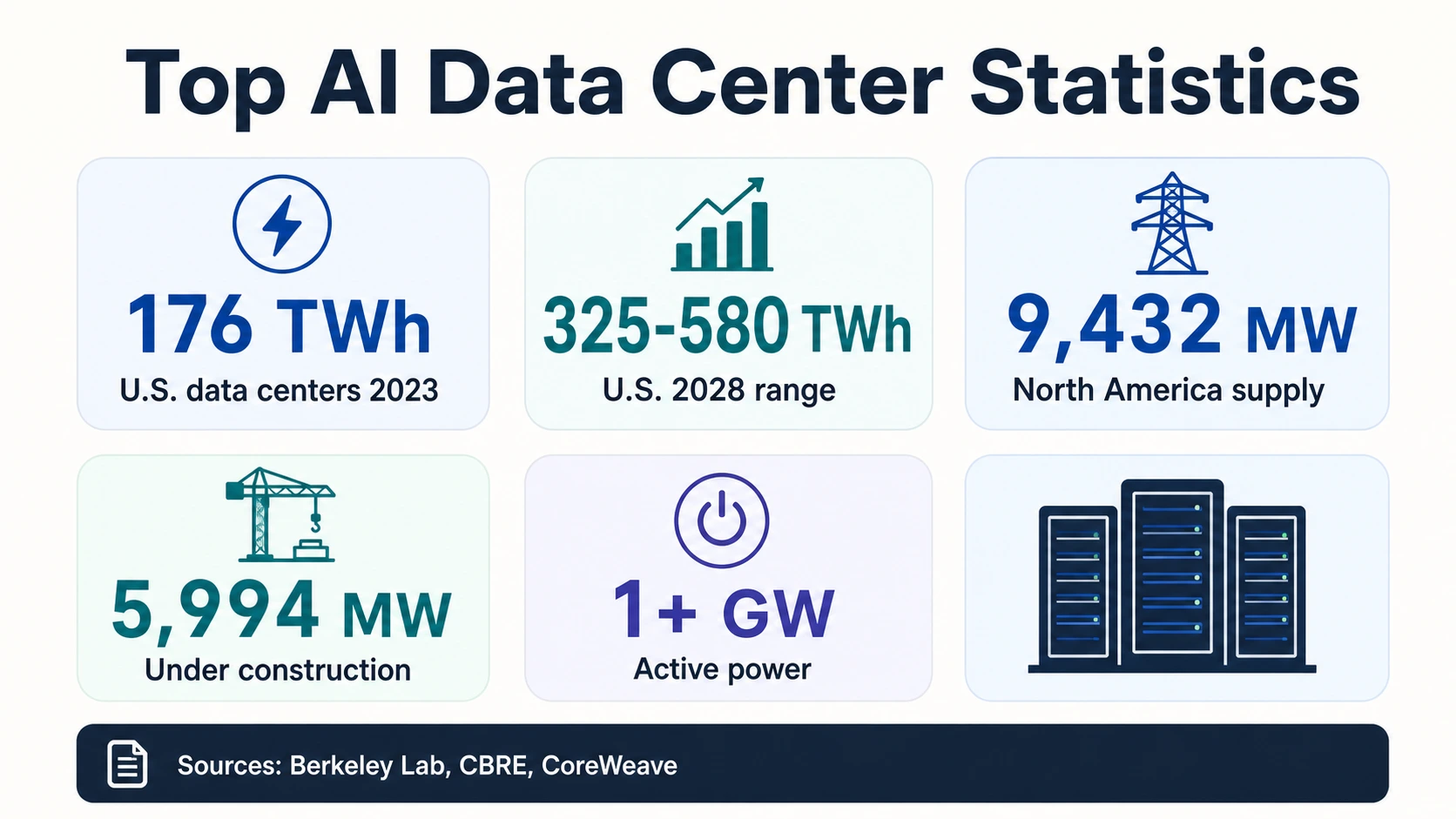

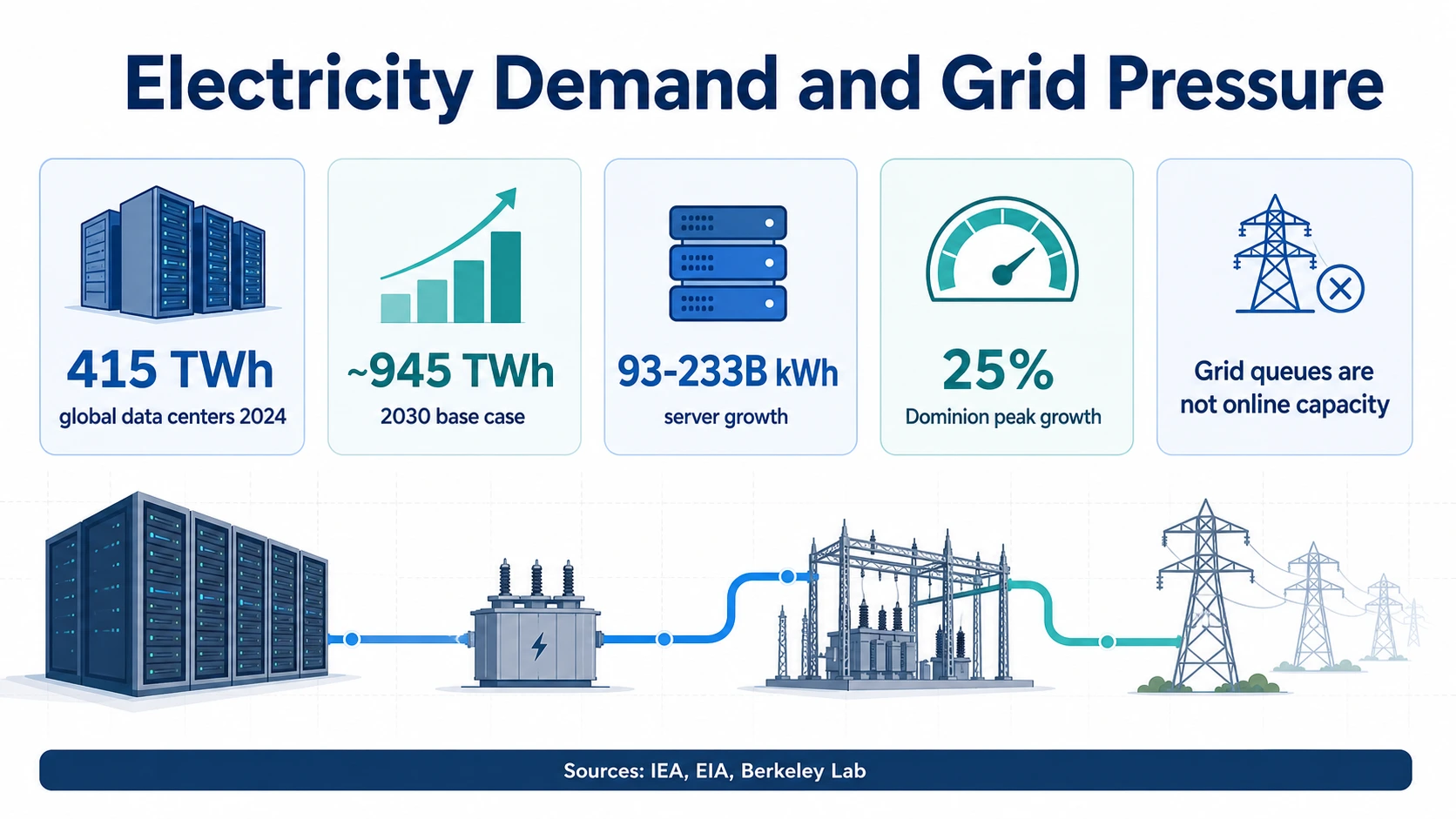

De duidelijkste lezing van 2026 is een stapel gerelateerde statistieken. Het IEA schat dat wereldwijde datacenters in 2024 ongeveer 415 TWh verbruikten en in 2030 ongeveer 945 TWh zouden kunnen bereiken. Berkeley Lab schat dat Amerikaanse datacenters in 2023 176 TWh gebruikten en tegen 2028 325–580 TWh zouden kunnen bereiken. CBRE meldt dat de leegstand op de primaire datacenter-markt in Noord-Amerika eind 2025 daalde tot 1,4%. Tegelijkertijd rapporteerde NVIDIA $75,2 miljard aan datacenteromzet in Q1 FY2027, en CoreWeave rapporteerde meer dan 1 GW aan actief vermogen in Q1 2026.

Dat zijn allemaal AI-infrastructuursignalen. Ze zijn niet uitwisselbaar. Samen gelezen laten ze zien waarom AI-datacenter-capaciteit een van de praktische beperkingen is geworden achter modeltoegang, cloudprijzen, inferentielatentie en enterprise AI-implementatie.

De belangrijkste AI Datacenter Cijfers

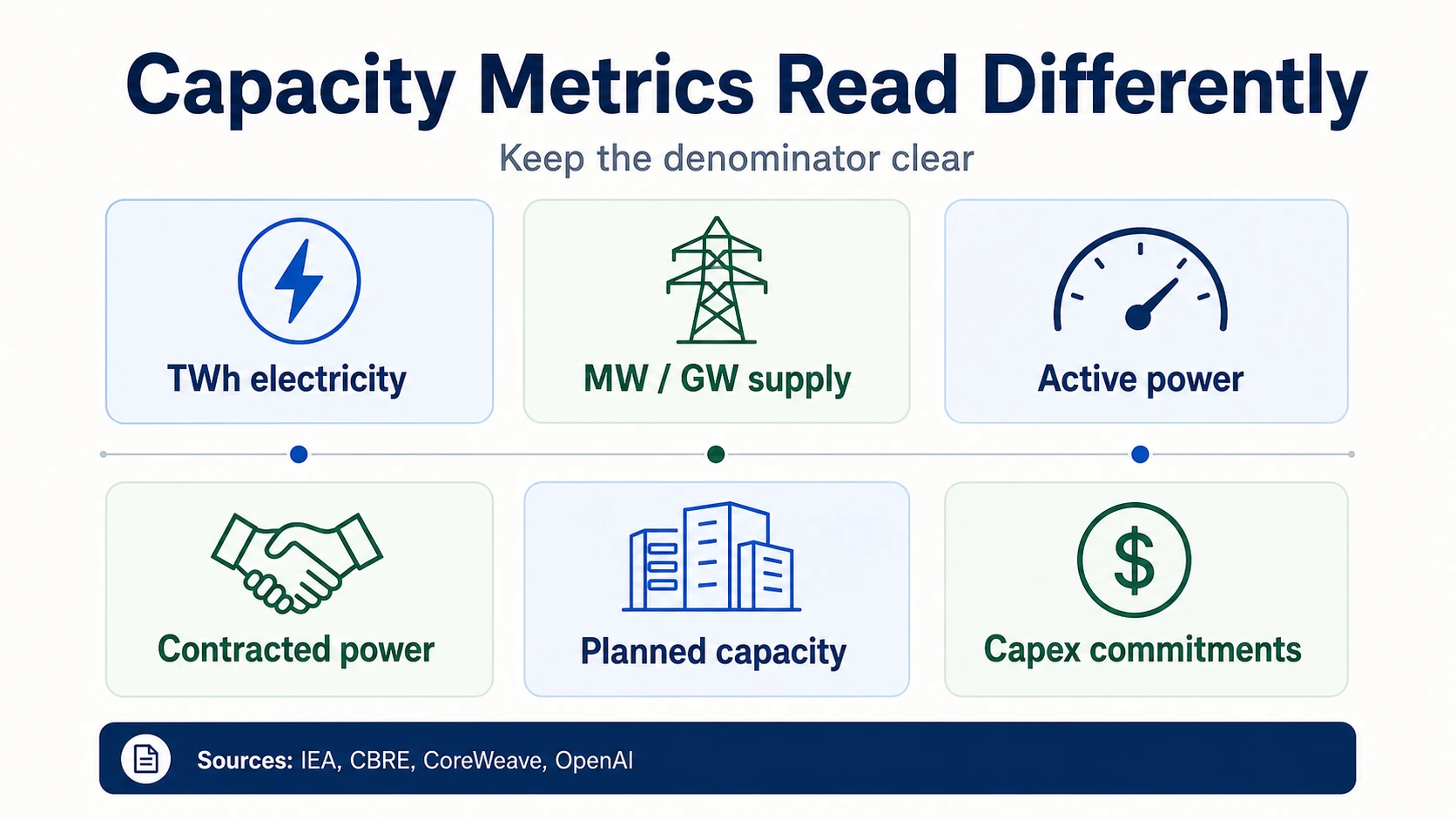

De topcijfers van 2026 gebruiken verschillende noemers — elektriciteit over tijd, stroomcapaciteit op een bepaald moment, markt-MW en hardware-omzet — dus lees elk als een afzonderlijk signaal in plaats van één cijfer.

Elektriciteitsvraag (energieagentschappen & laboratoria)

Marktaanbod, capex & hardware (operators, hyperscalers, leveranciers)

Lees elk nummer met zijn eigen noemer

AI datacenter statistieken beantwoorden verschillende vragen. Tik op een metrische familie om te zien wat het meet — en wat het niet bewijst.

IEA · CBRE · NVIDIA · CoreWeaveWaarom de eenheden ertoe doen: TWh, GW en Capex

AI-infrastructuurstatistieken lijken vaak te wijzen op dezelfde beperking. Dat is niet zo. TWh meet de verbruikte elektriciteit over tijd. MW en GW meten de stroomcapaciteit op een bepaald moment. Aanbod kan betekenen gebouwde datacenter-capaciteit in een markt, terwijl ‘in aanbouw’ toekomstige capaciteit betekent die mogelijk al voorverhuurd is. Actief vermogen betekent vermogen dat de huidige operaties ondersteunt, terwijl gecontracteerd vermogen kan verwijzen naar toekomstige stroomverplichtingen. Capex is geld dat is bestemd of uitgegeven aan activa, maar capex laat niet zien wanneer een datacenter wordt geactiveerd.

Dat onderscheid is belangrijk omdat de AI-uitbouw sneller gaat dan veel openbare dashboards nauwkeurig kunnen meten. De IEA-cijfers van 415 TWh en 945 TWh beschrijven de wereldwijde elektriciteitsvraag van datacenters, niet alleen AI-elektriciteit. De Berkeley Lab-cijfers van 176 TWh en 325–580 TWh beschrijven Amerikaanse datacenters, niet alleen GPU-clusters. Het CBRE-cijfer van 9.432 MW aanbod beschrijft de primaire datacenter-markten in Noord-Amerika, niet de totale wereldwijde AI-capaciteit.

Live voetafdruk

CoreWeave 1+ GW actief vermogen

Bewijst een operationele voetafdruk op providerniveau — vermogen dat de huidige operaties ondersteunt.

CoreWeaveToekomstige verbintenis

CoreWeave 3.1 GW gecontracteerd vermogen

Bewijst toekomstige leveringsverbintenissen, niet vermogen dat vandaag online is en klanten bedient.

CoreWeaveAangekondigde intentie

Stargate bijna 7 GW gepland

Bewijst aangekondigde infrastructuurintentie. Deze drie cijfers mogen nooit worden samengevoegd tot één beschikbaar-capaciteitscijfer.

OpenAIDezelfde regel geldt voor GPU’s. NVIDIA’s $75,2 miljard Q1 FY2027 datacenteromzet bewijst een buitengewone vraag naar versnellers, netwerken en datacenterplatformen. Het bewijst niet hoeveel GPU’s zijn geïmplementeerd, waar ze zijn geïnstalleerd, welke klanten er toegang toe hebben, of hoeveel stroom beschikbaar is voor de racks.

Elektriciteitsvraag en netdruk

Elektriciteit is de meest zichtbare noemer omdat AI-workloads zich vertalen in serververmogen, koelvermogen, onderstationbehoeften, transmissiebehoeften en inkooprisico. De wereldwijde basislijn komt van de IEA: ongeveer 415 TWh datacenter-elektriciteit in 2024 en ongeveer 945 TWh in 2030 in het basisgeval. Hetzelfde IEA-rapport koppelt snelle groei aan AI-geoptimaliseerde versnelde servers, die naar verwachting met ongeveer 30% per jaar zullen groeien in het basisgeval.

De Verenigde Staten hebben een scherpere kortetermijncurve. Berkeley Lab schat dat Amerikaanse datacenters in 2023 176 TWh gebruikten, een stijging van 58 TWh in 2014, en tegen 2028 325–580 TWh zouden kunnen gebruiken. In aandeelstermen betekent dit dat Amerikaanse datacenters van 4,4% van de Amerikaanse elektriciteit in 2023 naar een veel groter aandeel tegen het einde van het decennium zouden kunnen gaan, afhankelijk van de groei- en efficiëntieaannames in het LBNL-rapport.

Amerikaanse datacenter-elektriciteit (TWh, Berkeley Lab)

Het punt van 2028 geeft het midden van het bereik van 325–580 TWh weer; het bereik zelf is afhankelijk van groei- en efficiëntieaannames. Bron: Berkeley Lab / LBNL.

Amerikaanse datacenter-elektriciteit — geschiedenis in een prognoseband

De ononderbroken lijn is gemeten (58 TWh in 2014, 176 TWh in 2023). De gearceerde wig van 2028 is het volledige prognosebereik van 325–580 TWh, geen enkel punt — de waaier is de onzekerheid, gedreven door groei- en efficiëntieaannames.

Berkeley Lab / LBNLDe modellering van EIA voor 2026 voegt een nauwere blik toe. EIA AEO2026 richt zich op het elektriciteitsverbruik van servers in de commerciële sector en projecteert een toename van 93–233 miljard kWh van 2024 tot 2030. Die nauwere noemer is nuttig omdat het servers isoleert, maar het moet niet worden gebruikt als een volledige schatting van de elektriciteit van datacenters. Servers bevinden zich in faciliteiten die ook koeling, stroomdistributie, back-upsystemen en netwerkapparatuur nodig hebben.

De regionale cijfers zijn nog leerzamer voor operators. EIA’s Dominion Energy Virginia-Carolinas analyse zegt dat de elektriciteitsvraag in die zone in 2024 met 6% groeide en dat de zomerpiekvraag naar verwachting met 25% zal groeien van 2024 tot 2030. Noord-Virginia blijft een van ‘s werelds dichtstbevolkte datacenterregio’s, dus dit is een nuttige waarschuwing voor de energiemarkt: datacentergroei is vaak lokaal en netwerkspecifiek, zelfs wanneer de AI-vraag wereldwijd is.

De beleidsimplicatie is niet simpelweg “bouw meer datacenters”. Het is stroomlevering. De schone energiepagina van het DOE zegt dat datacenters in 2023 ongeveer 4% van de Amerikaanse elektriciteit verbruikten en tegen 2030 wel 9% zouden kunnen bereiken, daarbij verwijzend naar EPRI-achtige analyses via het Amerikaanse Ministerie van Energie. De 2026-belastingsprognosematerialen van PJM laten zien waarom regionale netbeheerders meer toezicht houden op grote belastingen. Een datacenter kan grond, kapitaal en servers klaar hebben staan, terwijl het nog steeds wacht op onderstations, transmissie, vergunningen en vaste stroom.

Capex, Hyperscalers en Geplande AI-infrastructuur

De hyperscaler capex-golf is een van de sterkste signalen dat AI-infrastructuur een balansprioriteit is geworden. Het is ook een van de gemakkelijkste gebieden om verkeerd te interpreteren. Bedrijfscapex kan land, gebouwen, GPU’s, CPU’s, netwerken, elektrische apparatuur voor datacenters, leases en niet-AI cloudinfrastructuur omvatten. De juiste vergelijking is directionele schaal, niet exact AI-marktaandeel.

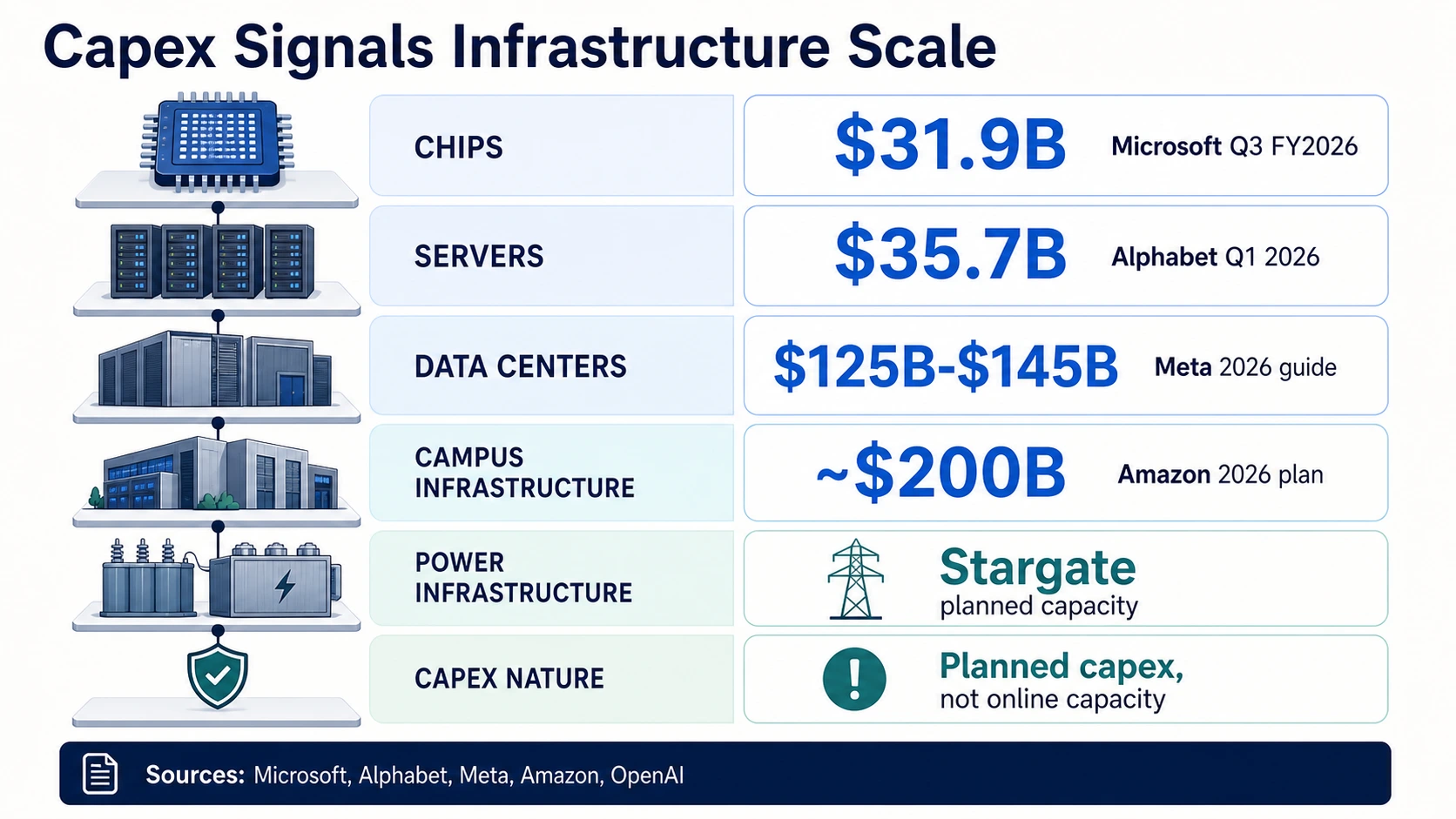

De Q3 FY2026-resultaten van Microsoft geven een nuttige splitsing. Microsoft rapporteerde $31,9 miljard aan kapitaaluitgaven inclusief financiële leases, en het management zei dat ongeveer twee derde naar kortlevende activa zoals GPU’s en CPU’s ging. Die splitsing is belangrijk omdat het snel afschrijvende rekenkracht scheidt van langer levende datacenter- en netwerkactiva. Het laat ook zien waarom capex niet onmiddellijk vertaalt naar nieuw aanbod: rekenactiva kunnen arriveren voordat de volledige campus, stroom en netwerkstack overal beschikbaar is waar klanten het nodig hebben.

Alphabet biedt een vergelijkbare splitsing. Alphabet rapporteerde $35,7 miljard aan capex in Q1 2026, voornamelijk technische infrastructuur voor AI. Het bedrijf zei dat ongeveer 60% naar servers ging en ongeveer 40% naar datacenters en netwerken. Dat is nuttig omdat het laat zien dat AI-infrastructuur zowel een chip/serverprobleem als een vastgoed/stroom/netwerkprobleem is.

Meta’s richtlijnen tonen de schaal van de AI-infrastructuur voor sociale platforms. Meta verhoogde de capex-richtlijnen voor 2026 naar $125 miljard–$145 miljard, inclusief hoofdsom betalingen voor financiële lease. De taal van de financiële lease is belangrijk: een cijfer dat lease hoofdsom betalingen omvat, is niet direct vergelijkbaar met een nauwer capex-cijfer van een ander bedrijf dat alleen aankopen omvat.

De capex-formulering van Amazon is nog groter. In het Amazon 2025 Jaarverslag zegt het bedrijf dat het ongeveer $200 miljard aan kapitaaluitgaven verwacht in 2026, voornamelijk voor AWS, en dat een aanzienlijk deel gekoppeld is aan klantverplichtingen. Die formulering verbindt capex met de vraag, maar geplande capex voor 2026 is nog steeds geplande capex. Het is geen reeds uitgegeven capex, en het is geen directe maatstaf voor de online AI-datacenter-capaciteit.

Oracle en OpenAI tonen een andere laag: gecontracteerde AI-infrastructuur en geplande campussen. Oracle’s FY2026-resultaten benadrukken de groei van cloudinfrastructuur en resterende prestatieverplichtingen gekoppeld aan de AI-vraag. OpenAI’s Stargate-aankondiging beschreef tot $500 miljard over vier jaar voor Amerikaanse AI-infrastructuur, terwijl een OpenAI en Oracle-update bijna 7 GW aan geplande capaciteit en meer dan $400 miljard over drie jaar beschreef. Dit zijn belangrijke verbintenissignalen. Ze zijn geen garantie dat bijna 7 GW vandaag live is.

GPU, AI Server, Geheugen en Rack Aanbod

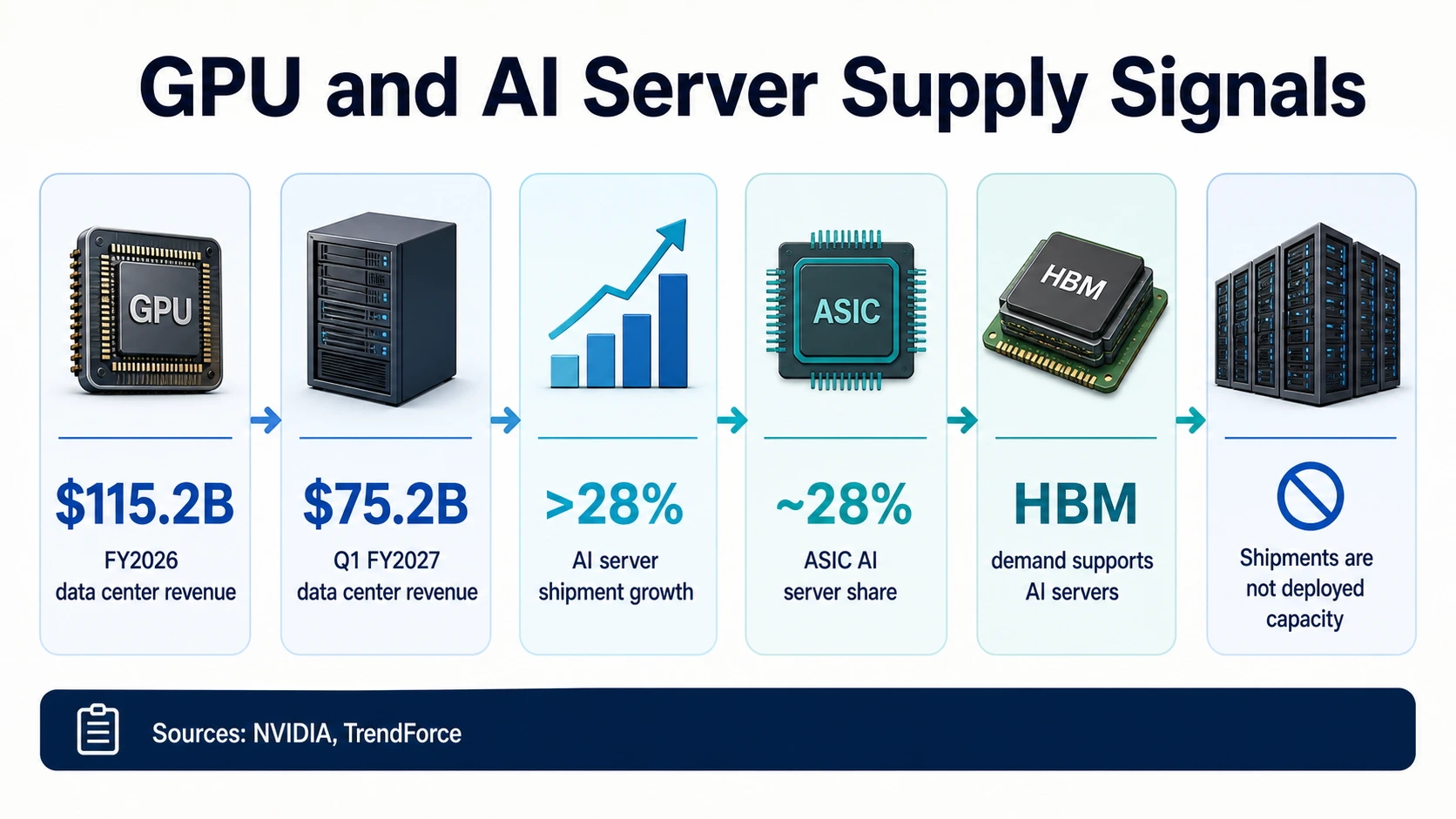

Rekenkracht is de tweede belangrijke noemer na stroom. NVIDIA’s datacentersegment is het schoonste openbare signaal voor hardwarevraag. NVIDIA rapporteerde $115,2 miljard aan datacenteromzet in FY2026, een stijging van 142% jaar op jaar. In Q1 FY2027 rapporteerde NVIDIA $75,2 miljard aan datacenteromzet, een stijging van 92% jaar op jaar.

Die cijfers verklaren waarom AI-datacentergesprekken zo vaak beginnen met GPU’s. Ze zouden daar niet moeten eindigen. NVIDIA’s datacenteromzet omvat versnellers, systemen, netwerken en platformcomponenten. Het onthult geen duidelijke openbare telling van GPU’s die in elk AI-datacenter zijn geïmplementeerd, noch toont het hoeveel rackruimte of stroom beschikbaar is waar die GPU’s nodig zijn.

Voorspellingen van AI-serverleveringen helpen het beeld van de toeleveringsketen te completeren. TrendForce verwacht dat de wereldwijde AI-serverleveringen in 2026 met meer dan 28% jaar op jaar zullen groeien, terwijl ASIC-gebaseerde AI-servers bijna 28% van de AI-serverleveringen zullen benaderen. Dat duidt op een bredere AI-hardwaremix, niet alleen GPU-systemen. Het wijst ook op inferentiegroei: naarmate inferentie een groter deel van de workloads wordt, kunnen meer gespecialiseerde versnellers en ASIC-gebaseerde systemen economisch belangrijk worden.

Geheugen en verpakking vormen een andere knelpuntlaag. TrendForce’s HBM-dekking toont een vraag naar high-bandwidth geheugen gekoppeld aan de groei van AI-servers. HBM is geen datacenter-capaciteitsmetriek, maar het is wel een beperking voor de rekenkracht. Een cloudprovider kan meer AI-capaciteit willen en toch beperkingen ondervinden van het aanbod van versnellers, geheugenverpakking, geavanceerde netwerken of stroomlevering.

Rackdichtheid maakt het hardwareverhaal fysiek. AI-racks met een hogere dichtheid belasten elke ruimte en elke stroomketen meer. Uptime Institute’s Global Data Center Survey 2025-dekking benadrukt de druk op stroom, koeling en dichtheid bij operators. Daarom lijken AI-datacenters steeds minder op gewone bedrijfs-serverruimtes en meer op stroomdichte industriële locaties met gespecialiseerde koeling, transformatoren, schakelapparatuur en netwerken.

De praktische conclusie: GPU-beschikbaarheid is noodzakelijk, maar niet voldoende. Een geïmplementeerd AI-cluster heeft versnellers, servers, netwerken, opslag, rackvermogen, koeling, software, orkestratie en klantklare capaciteit nodig. Elke statistiek die stopt bij chipomzet of serverleveringen is slechts één laag van de stapel.

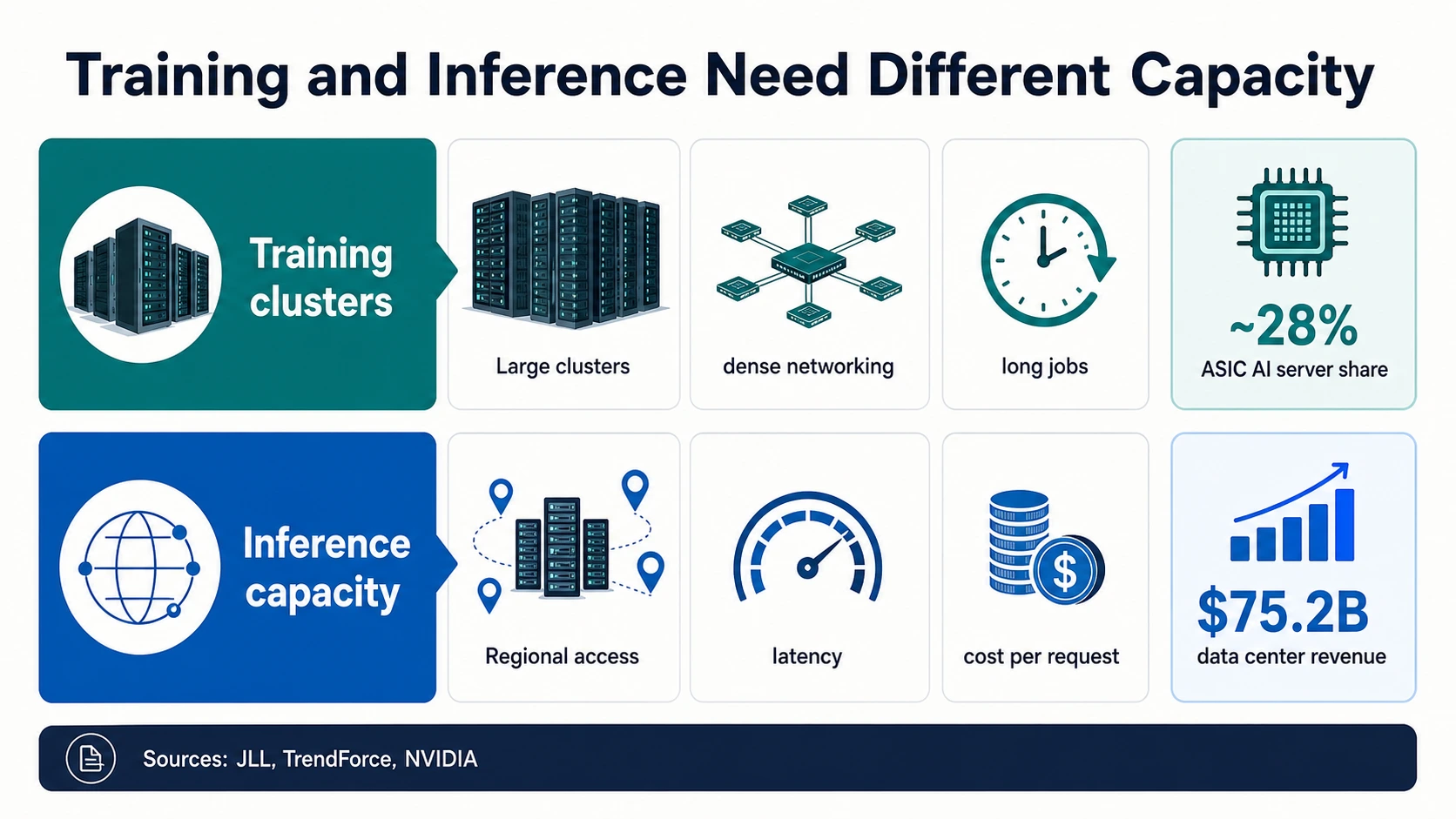

Trainingsclusters en Inferentiecapaciteit zijn verschillende problemen

De vraag naar AI-datacenters wordt vaak als één golf beschreven, maar training en inferentie belasten de infrastructuur anders. Het trainen van grensverleggende modellen vereist zeer grote, strak genetwerkte versnellerclusters. Deze clusters hebben enorme, aaneengesloten stroom, snelle netwerken, dichte koeling en betrouwbare toegang tot dezelfde pool van versnellers nodig voor lange taken. Dat is de wereld die wordt geïmpliceerd door NVIDIA’s datacenteromzetgroei, Microsoft’s GPU-zware capex-splitsing en Alphabet’s server-zware AI-infrastructuuruitgaven.

Inferentie heeft een andere vorm. Zodra AI-producten worden gebruikt in zoekopdrachten, codering, klantenondersteuning, bedrijfsworkflows, e-commerce, analyses en agent-gebaseerde automatisering, wordt de infrastructuurvraag kosten, latentie, regionale beschikbaarheid en stabiele benutting. Inferentie kan nog steeds high-end versnellers gebruiken, maar het creëert ook vraag naar gespecialiseerde versnellers, ASIC-systemen, geoptimaliseerde netwerken en capaciteit dichter bij gebruikers en applicaties. Daarom is TrendForce’s voorspelling dat ASIC-gebaseerde AI-servers in 2026 bijna 28% van de AI-serverleveringen zouden kunnen benaderen, de moeite waard om naast de GPU-omzet te lezen.

Training vs. inferentie — twee verschillende capaciteitsproblemen

Het trainen van grensverleggende modellen vereist enorme, aaneengesloten stroom, snelle netwerken, dichte koeling en betrouwbare toegang tot dezelfde versnellerpool voor lange taken. Geplaatst waar grote stroomblokken, land en koeling kunnen worden beveiligd.

Zodra AI-producten worden gebruikt in zoekopdrachten, codering, ondersteuning en agent-gebaseerde workflows, wordt de vraag kosten, latentie, regionale beschikbaarheid en stabiele benutting — wat de vraag naar gespecialiseerde versnellers, ASIC-systemen en capaciteit dicht bij applicaties stimuleert.

Een grote toekomstige campus lost niet automatisch lage-latentie inferentie op in een beperkte metro. Tik op elke workload om te zien wat het belast.

JLL · TrendForce · NVIDIAHet onderscheid heeft ook invloed op de geografie. Een trainingscluster kan worden geplaatst waar zeer grote stroomblokken, land en koeling kunnen worden beveiligd. Inferentiecapaciteit moet mogelijk dichter bij cloudregio’s, zakelijke klanten, consumentenverkeer of gereguleerde datalocaties zijn. JLL’s wereldwijde datacenter-vooruitzichten wijzen op een grote capaciteitsuitbreiding tot 2030, terwijl CBRE’s Noord-Amerika rapport een krappe leegstand op de primaire markt laat zien. Beide signalen kunnen waar zijn, omdat een markt toekomstige uitbreiding kan hebben, terwijl het nog steeds de juiste lage-latentie of stroomklare inventaris mist.

Voor AI-teams verandert dit het capaciteitsplan. Capaciteit voor modeltraining, batch-inferentiecapaciteit, real-time inferentiecapaciteit en regionale bedrijfscapaciteit moeten afzonderlijk worden gepland. Een grote toekomstige campus lost niet automatisch lage-latentie inferentie op in een beperkte metropool. De totale AI-capex van een cloudprovider garandeert niet de exacte GPU-klasse, geheugenconfiguratie, regio en beschikbaarheidsvenster die een productteam nodig heeft.

Cloud, Neocloud en Colocatie Capaciteit

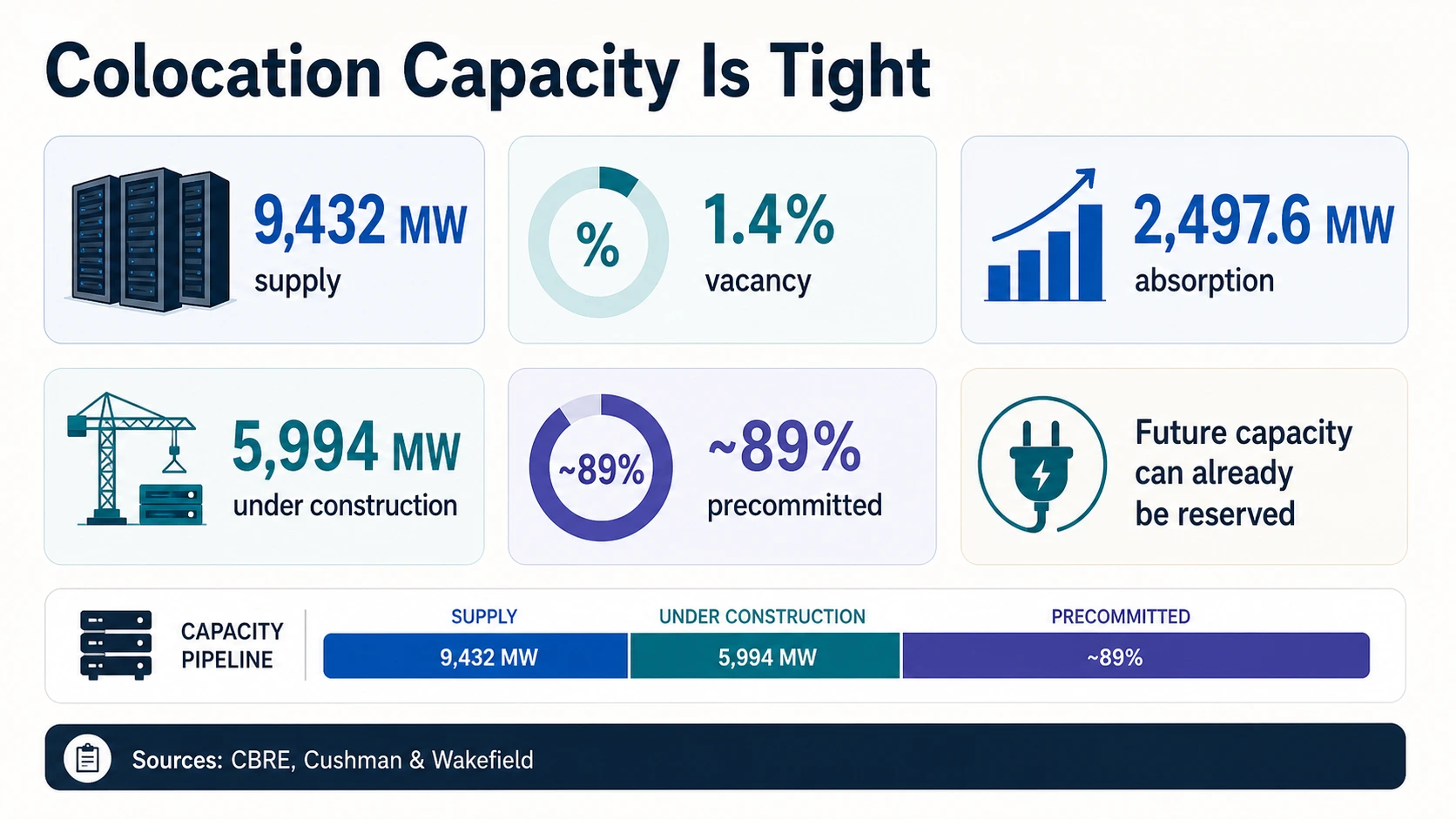

Cloudkopers ervaren AI-infrastructuurbeperkingen door beschikbaarheid, prijs, latentie en gereserveerde capaciteit. De fysieke markt onder die ervaring is krap. CBRE’s H2 2025-rapport zegt dat het aanbod op de primaire markt in Noord-Amerika 9.432 MW bereikte, de leegstand daalde tot 1,4%, de netto-absorptie 2.497,6 MW bereikte en 5.994,4 MW in aanbouw was, volgens CBRE. Lage leegstand en een grote bouwplanning kunnen naast elkaar bestaan omdat de capaciteit in aanbouw mogelijk al is vastgelegd voordat deze wordt opgeleverd.

JLL en Cushman tonen de wereldwijde en Amerikaanse uitbouw. JLL projecteert dat de wereldwijde datacenter-capaciteit tegen 2030 200 GW zou kunnen bereiken, met 97 GW toegevoegd van 2025 tot 2030. Cushman & Wakefield schat dat de Amerika’s in H2 2025 43,4 GW operationele capaciteit hadden en 25,3 GW in aanbouw, waarvan bijna 89% voorverhuurd. Die cijfers ondersteunen dezelfde directionele conclusie: het aanbod breidt snel uit, maar de beschikbare capaciteit kan schaars blijven.

Neoclouds maken de capaciteitsstapel zichtbaarder omdat sommige openbare providers vermogen en achterstand openbaar maken. CoreWeave’s 2025-aanmelding rapporteerde 43 datacenters, 850+ MW actief vermogen en 3,1 GW gecontracteerd vermogen. CoreWeave’s Q1 2026-release zei dat het actieve vermogen 1 GW overtrof, de omzetachterstand $99,4 miljard bereikte en de omzetrichtlijn voor 2026 $11,2 miljard–$11,4 miljard was. Dat is een nuttig openbaar voorbeeld van het verschil tussen live infrastructuur en toekomstige verplichtingen.

De groei van de cloudomzet is een vraagteken, geen capaciteitsmetriek. Synergy Research beschrijft een sterke groei van de cloudinfrastructuur naarmate AI de vraag stimuleert, en Synergy’s neocloud-dekking bespreekt de snelle AI-gedreven neocloud-groei. Die links helpen de vraag van kopers te verklaren, maar een omzetgrafiek kan niet beantwoorden hoeveel MW online zijn, hoeveel rackcapaciteit vrij is, of een specifieke regio GPU’s beschikbaar heeft.

De les voor de operator is om inkoopvragen concreet te houden. Vraag of de capaciteit actief of gecontracteerd is. Vraag of de provider stroom, colocatieruimte, netwerken en koeling beheert. Vraag of de capaciteit geoptimaliseerd is voor training of inferentie. Vraag of de workload een hyperscale-regio, een gespecialiseerde AI-cloud of een colocatie-implementatie dicht bij gebruikers nodig heeft.

Waarom enorme bouwplannen nog steeds capaciteitsbeperkt aanvoelen

De grootste schijnbare tegenstrijdigheid in de datacenterstatistieken van 2026 is dat de pijplijn enorm lijkt, terwijl kopers nog steeds schaarste ervaren. CBRE meldt bijna 6 GW in aanbouw op de primaire Noord-Amerikaanse markten eind 2025. Cushman & Wakefield meldt 25,3 GW in aanbouw in heel Amerika. JLL projecteert ongeveer 97 GW aan toegevoegde wereldwijde capaciteit van 2025 tot 2030. Dit zijn grote aantallen, maar ze bevinden zich op verschillende punten in de leveringstijdlijn.

Verschillende krachten houden de marktcapaciteit krap. Ten eerste is een project in aanbouw geen beschikbare capaciteit. Ten tweede kan een groot deel van de toekomstige capaciteit al voorverhuurd zijn voordat het gebouw wordt opgeleverd. Cushman’s bijna 89% voorverhuurcijfer uit de Amerika’s update is hier het duidelijkste signaal. Ten derde kan het knelpunt buiten de gebouwschil liggen. Een datacenter-shell kan gemakkelijker te bouwen zijn dan het stroompad dat het van energie voorziet. Ten vierde is niet elke MW geschikt voor elke AI-workload.

Live voetafdruk — 1+ GW actief vermogen

CoreWeave overtrof 1 GW actief vermogen in Q1 2026, een stijging van 850+ MW eind 2025 in 43 datacenters. Dit is vermogen dat de huidige operaties ondersteunt.

Toekomstige verbintenis — 3.1 GW gecontracteerd vermogen

CoreWeave rapporteerde 3.1 GW gecontracteerd vermogen in zijn 2025-aanmelding. Gecontracteerd vermogen is een toekomstige leveringsverbintenis, geen online capaciteit.

Vraagachterstand — $99.4B

CoreWeave rapporteerde een omzetachterstand van $99,4 miljard in Q1 2026 met een omzetrichtlijn voor 2026 van $11,2 miljard–$11,4 miljard. Achterstand is geboekte vraag, geen geleverde capaciteit.

Aangekondigde intentie — bijna 7 GW gepland

OpenAI en Oracle’s Stargate-update beschreef bijna 7 GW aan geplande capaciteit en meer dan $400 miljard aan investeringen over drie jaar. Geplande capaciteit is vandaag niet live.

De capaciteitsmarkt heeft ook een sequentieprobleem. Een campus kan worden aangekondigd, vergund, gefinancierd, verhuurd, gebouwd, aangesloten, in gebruik genomen en gevuld met servers met verschillende snelheden. OpenAI’s Stargate-plannen en Amazon’s 2026 capex-plannen tonen intentie en investeringsschaal. CoreWeave’s actieve vermogen toont de live operationele voetafdruk. CoreWeave’s gecontracteerde vermogen toont toekomstige verplichtingen. De kloof tussen die staten is waar kopers schaarste voelen.

Dit is waarom leegstand een bijzonder krachtige statistiek is. CBRE’s 1,4% leegstand hoeft niet te bewijzen hoeveel AI-modellen in elke faciliteit worden getraind. Het bewijst dat de beschikbare primaire markt datacenter-inventaris extreem krap is. Wanneer die krapte samenvalt met AI-gedreven vermogensdichtheid, hogere capex en langere nutstijdlijnen, is het resultaat een markt waar grote klanten eerder capaciteit reserveren en kleinere kopers minder gemakkelijke opties hebben.

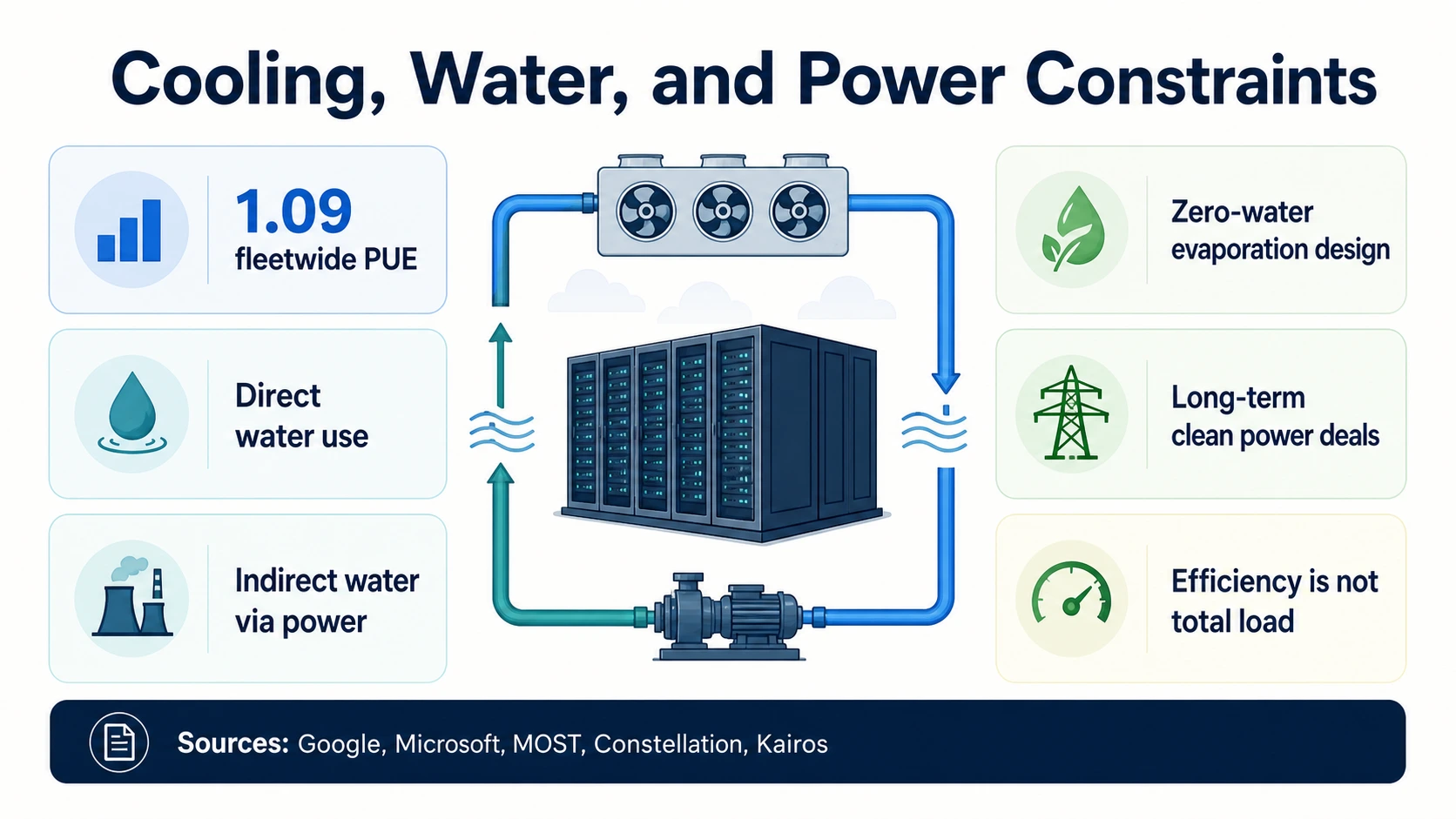

Koeling, Water, PUE en Duurzaamheidslimieten

AI-datacenters zijn niet alleen beperkt door stroom. Ze zijn op sommige locaties ook beperkt door koeling en water. De meest voorkomende efficiëntiemetriek is PUE, of power usage effectiveness. Google rapporteert een voortschrijdend 12-maands vlootbreed PUE van 1,09, wat betekent dat de overhead van de faciliteit laag is ten opzichte van het IT-vermogen. Dat is indrukwekkende operationele efficiëntie, maar PUE betekent niet dat de totale elektriciteitsvraag laag is. Als de IT-belasting snel groeit, kan de totale elektriciteit stijgen, zelfs als de PUE verbetert.

Koelstrategie wordt een design-differentiator. Microsoft heeft datacenterontwerpen beschreven die waterverdamping in koelsystemen verminderen of elimineren, naast bredere gemeenschaps- en waterpositieve toezeggingen. Deze ontwerpkeuzes zijn belangrijk omdat AI-racks met hoge dichtheid faciliteiten kunnen dwingen tot vloeistofkoeling of hybride koelarchitecturen.

Waterstatistieken vereisen een bijzonder zorgvuldige lezing. De MOST Policy Initiative-notitie legt uit dat datacenters water direct kunnen verbruiken voor koeling en indirect via elektriciteitsopwekking. Direct waterverbruik van faciliteiten, wateronttrekking, waterverbruik, waterintensiteit en indirect water gekoppeld aan stroomopwekking zijn verschillende metrieken. AI-specifieke watertotalen zijn vaak moeilijker te verifiëren dan elektriciteits- en capaciteitsstatistieken.

Stroominkoop maakt nu deel uit van de duurzaamheids- en betrouwbaarheidsstapel. Constellation’s Microsoft-overeenkomst ondersteunt het herstarten van Three Mile Island Unit 1 als het Crane Clean Energy Center via een 20-jarige stroomafnameovereenkomst. Google’s Kairos Power-overeenkomst dekt toekomstige nucleaire energie van meerdere kleine modulaire reactoren. Deze deals zijn significant omdat grote AI-infrastructuurkopers proberen vaste schone energie te verkrijgen. Ze moeten niet worden gelezen als onmiddellijke datacenter-capaciteit.

De ecologische conclusie is genuanceerd. Efficiëntie kan verbeteren terwijl de totale belasting stijgt. Faciliteiten met een lage PUE kunnen nog steeds lokale netwerken belasten. Waterbesparende ontwerpen kunnen het directe waterverbruik verminderen, terwijl water voor stroomopwekking deel blijft uitmaken van de bredere voetafdruk. Inkoop van schone energie kan de blootstelling aan emissies in de loop van de tijd verminderen, maar neemt de noodzaak van transmissie, onderstations en lokale goedkeuringen niet weg.

Voor lokale gemeenschappen zijn de relevante cijfers vaak lokaal in plaats van mondiaal. Een wereldwijde datacenterprognose van 945 TWh van de IEA is belangrijk voor macro-energieplanning, maar een gemeenschap geeft om een specifiek onderstation, watersysteem, transmissiecorridor, belastinggrondslag, geluidsprofiel en bouwplanning. Hetzelfde onderscheid geldt voor water. Een PUE of waterstrategie op vlootniveau van Google of Microsoft kan richting geven, terwijl de vraag op projectniveau locatiespecifiek blijft.

De belangrijkste beperkingen van 2026 om in de gaten te houden

De AI-uitbouw schaalt tegelijkertijd op elke laag, maar de knelpunten zijn gespreid. Dit zijn de vijf beperkingen die bepalen of geïnvesteerd geld wordt omgezet in bruikbare AI-capaciteit.

Netlevering

De IEA, Berkeley Lab, EIA en DOE wijzen allemaal op een toenemende elektriciteitsdruk op datacenters. De moeilijke vraag is of regionale netwerken grote belastingen snel genoeg kunnen aansluiten, niet of AI-bedrijven meer capaciteit willen.

Leverbare capaciteit

CBRE’s 1,4% leegstand, Cushman’s bijna 89% voorverhuur en JLL’s 97 GW geprojecteerde toevoegingen tonen een markt waar de toekomstige capaciteit groot is, maar de beschikbare capaciteit op korte termijn krap blijft.

Compute toeleveringsketen

NVIDIA’s datacenteromzet en TrendForce’s verzend- en HBM-prognoses tonen een sterke vraag naar hardware. Toch hangt de implementatie ook af van geavanceerde verpakking, HBM, netwerken, rackdichtheid, stroomapparatuur en datacentergereedheid.

Timing

Amazon’s, Meta’s, Alphabet’s en Microsoft’s capex voor 2026 tonen enorme investeringen. Maar investeringen kunnen maanden of jaren voorafgaan aan activering, beschikbaarheid voor klanten en omzeterkenning.

Workload vorm

Trainingsclusters hebben grote, dichte, sterk genetwerkte pools van versnellers nodig. Inferentie heeft betrouwbare, gedistribueerde capaciteit nodig die dicht genoeg bij gebruikers is. Inferentie verandert de infrastructuurplanning in plaats van alleen maar meer trainingscapaciteit toe te voegen.

Wat dit betekent als u AI-infrastructuur bouwt, koopt of exploiteert

De praktische les is niet simpelweg dat AI-infrastructuur groot is. Het is dat verschillende cijfers verschillende operationele vragen beantwoorden.

AI-oprichters

Inkooprealisme

Een claim op GPU-toegang is slechts één onderdeel van de aankoopbeslissing. Vraag naar regio, beschikbaarheidsvenster, gereserveerde capaciteit, netwerken, opslag, stroomredundantie, koeling en of de capaciteit actief of toekomstig gecontracteerd is.

CoreWeaveCloudkopers

Capex is bemoedigend, niet voldoende

Microsoft, Alphabet, Meta en Amazon geven buitengewoon veel uit, maar dat garandeert geen onmiddellijke capaciteit in elke regio, GPU-klasse of servicelaag. Verwacht dat capaciteitsplanning en gereserveerde toezeggingen belangrijker worden.

AmazonInfrastructuurbeheerders

De stroomvoorziening is strategisch

Berkeley Lab’s vraagprognose, EIA’s regionale belastingwaarschuwing en LBNL-wachtrijgegevens wijzen allemaal op dezelfde realiteit: land en kapitaal zijn niet genoeg als onderstations, transmissie, opwekking en nutsvoorzieningen achterblijven.

Berkeley LabFinanciële & beleidslezers

Scheid uitgaven van capaciteit

Geplande capex, ondertekende leases, gecontracteerd vermogen, PPA’s, bouwplannen en actief vermogen bevinden zich elk op een ander punt in de levenscyclus. En Google’s PUE, Microsoft’s koelwerk en MOST’s waternotitie tonen aan dat direct en indirect water gescheiden moeten blijven.

MOST Policy InitiativeCapaciteitscijfers lezen zonder misleid te worden

Gebruik de wereldwijde elektriciteitsvraag voor macro-energiedruk. Gebruik Amerikaanse elektriciteitsprognoses voor binnenlandse netplanning. Gebruik serverelektriciteit wanneer de bron expliciet alleen servers betreft. Gebruik MW en GW aanbod voor faciliteitscapaciteit. Gebruik leegstand, absorptie en voorverhuur voor marktschaarste. Gebruik capex voor investeringsschaal. Gebruik actief vermogen voor de live voetafdruk van de provider. Gebruik gecontracteerd vermogen en geplande GW voor toekomstige capaciteit. Gebruik GPU-omzet en AI-serverleveringen voor het momentum van de rekenkracht.

Gebruik die cijfers niet als vervanging voor elkaar. De IEA’s 945 TWh 2030 basisgeval projectie is niet hetzelfde als JLL’s mogelijke 200 GW wereldwijde capaciteit tegen 2030. CBRE’s 1,4% leegstand in Noord-Amerika is niet hetzelfde als CoreWeave’s 1+ GW actief vermogen. NVIDIA’s $75,2 miljard datacenteromzet is niet hetzelfde als de geïmplementeerde GPU-capaciteit.

Veelgestelde vragen

Hoeveel elektriciteit verbruiken datacenters?

De IEA schat dat wereldwijde datacenters in 2024 ongeveer 415 TWh elektriciteit verbruikten en projecteert ongeveer 945 TWh tegen 2030 in zijn basisgeval. In de Verenigde Staten schat Berkeley Lab dat datacenters in 2023 176 TWh gebruikten, ongeveer 4,4% van de Amerikaanse elektriciteit, en tegen 2028 325 tot 580 TWh zouden kunnen bereiken.

Hoeveel geven hyperscalers uit aan AI-datacenters in 2026?

Amazon zei dat het ongeveer $200 miljard aan kapitaaluitgaven verwacht in 2026, voornamelijk voor AWS. Meta gaf een richtlijn van $125 miljard tot $145 miljard voor capex in 2026, Alphabet rapporteerde $35,7 miljard in Q1 2026, en Microsoft rapporteerde $31,9 miljard in Q3 FY2026 inclusief financiële leases. Dit zijn investeringscijfers, geen metingen van online AI-capaciteit.

Wat is het leegstandspercentage van datacenters?

CBRE meldt dat de leegstand op de primaire datacenter-markt in Noord-Amerika eind 2025 daalde tot 1,4%, met 9.432 MW aanbod, 2.497,6 MW netto-absorptie en 5.994,4 MW in aanbouw. Een leegstandspercentage van 1,4% betekent dat de beschikbare primaire markt inventaris extreem krap is.

Hoeveel datacenter-capaciteit wordt er gebouwd?

JLL projecteert dat de wereldwijde datacenter-capaciteit tegen 2030 200 GW zou kunnen bereiken, met ongeveer 97 GW toegevoegd van 2025 tot 2030. Cushman & Wakefield schat dat de Amerika's in H2 2025 43,4 GW operationeel hadden en 25,3 GW in aanbouw, waarvan bijna 89% al voorverhuurd was vóór oplevering.

Hoeveel verdient NVIDIA aan datacenters?

NVIDIA rapporteerde $115,2 miljard aan datacenteromzet in FY2026, een stijging van 142% jaar op jaar, en $75,2 miljard in Q1 FY2027, een stijging van 92% jaar op jaar. Die omzet duidt op een buitengewone vraag naar versnellers, systemen en netwerken, maar het onthult niet hoeveel GPU's zijn geïmplementeerd of waar.

Waarom voelt de AI-datacenter-capaciteit schaars aan als er zoveel wordt gebouwd?

Omdat de cijfers op verschillende punten in de leveringstijdlijn zitten. Een project in aanbouw is geen beschikbare capaciteit, een groot deel van de toekomstige capaciteit is voorverhuurd vóór oplevering, het stroompad kan achterlopen op het gebouw, en niet elke megawatt is geschikt voor elke workload. Cushman meldt dat bijna 89% van de Amerikaanse capaciteit in aanbouw al voorverhuurd is.

Wat is een goede datacenter PUE?

Google rapporteert een voortschrijdende 12-maands vlootbrede power usage effectiveness (PUE) van 1,09, wat een sterke operationele efficiëntie is. PUE meet de overhead van de faciliteit ten opzichte van het IT-vermogen, dus een lage PUE betekent niet dat het totale elektriciteitsverbruik laag is — de totale belasting kan nog steeds stijgen naarmate de IT-vraag groeit.

Is netcapaciteit een knelpunt voor AI-datacenters?

Ja. Berkeley Lab rapporteert meer dan 8.200 actieve Amerikaanse opwekkingsprojecten die 1.312 GW opwekking en 749 GW opslag vertegenwoordigen in interconnectiewachtrijen eind 2025, maar opgewekte energie in de wachtrij is geen kant-en-klare AI-stroom. Het DOE citeert analyses die aangeven dat datacenters van ongeveer 4% van de Amerikaanse elektriciteit in 2023 kunnen groeien tot wel 9% tegen 2030.

Bronnen en verder lezen

Elektriciteitsvraag, net & beleid

Marktaanbod, colocatie & capaciteit

Hyperscaler capex & geplande infrastructuur

Hardware, koeling, water & stroominkoop