KI-Startup-Finanzierungsstatistiken

Zuletzt aktualisiert am 6. Juli 2026

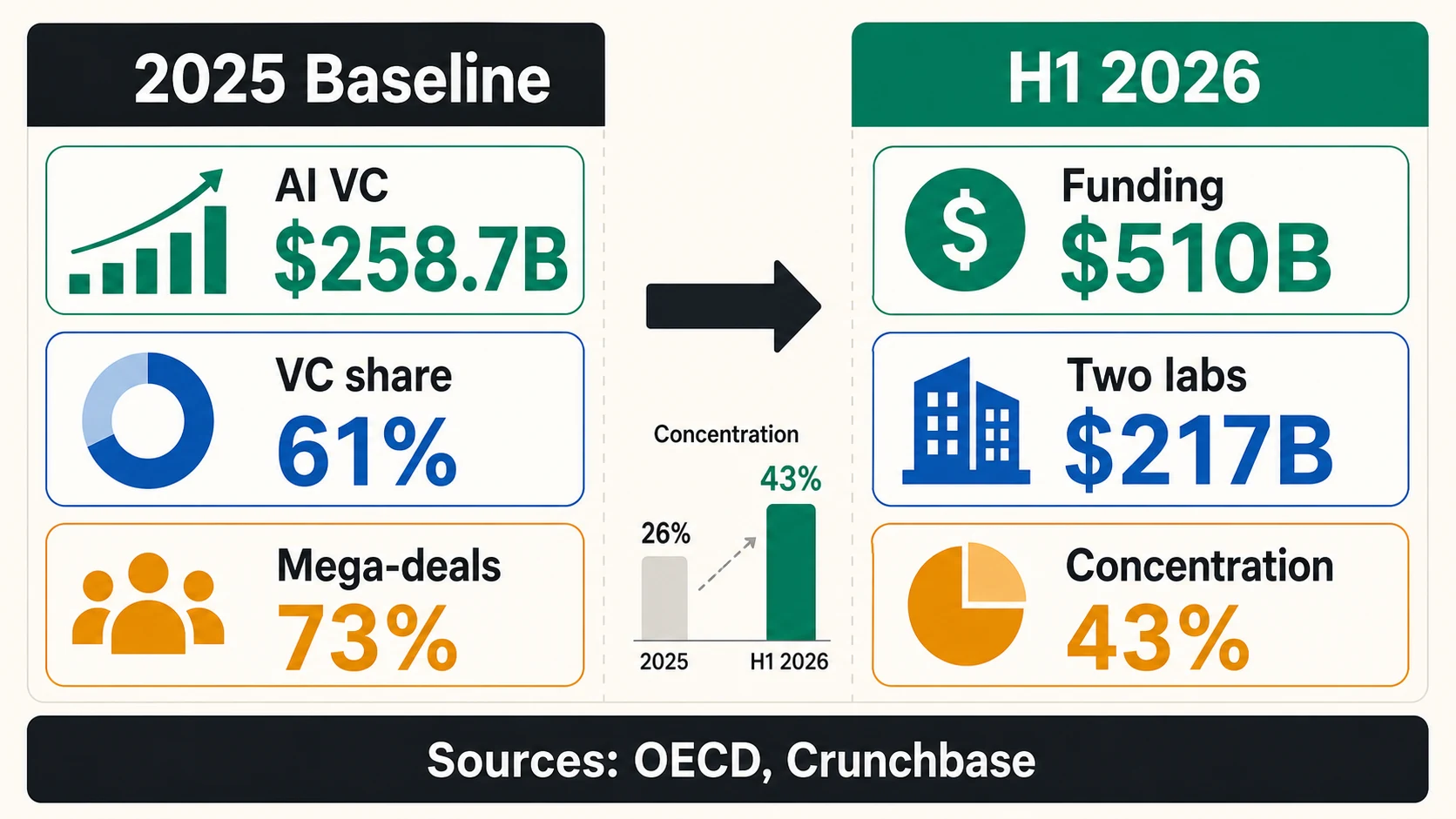

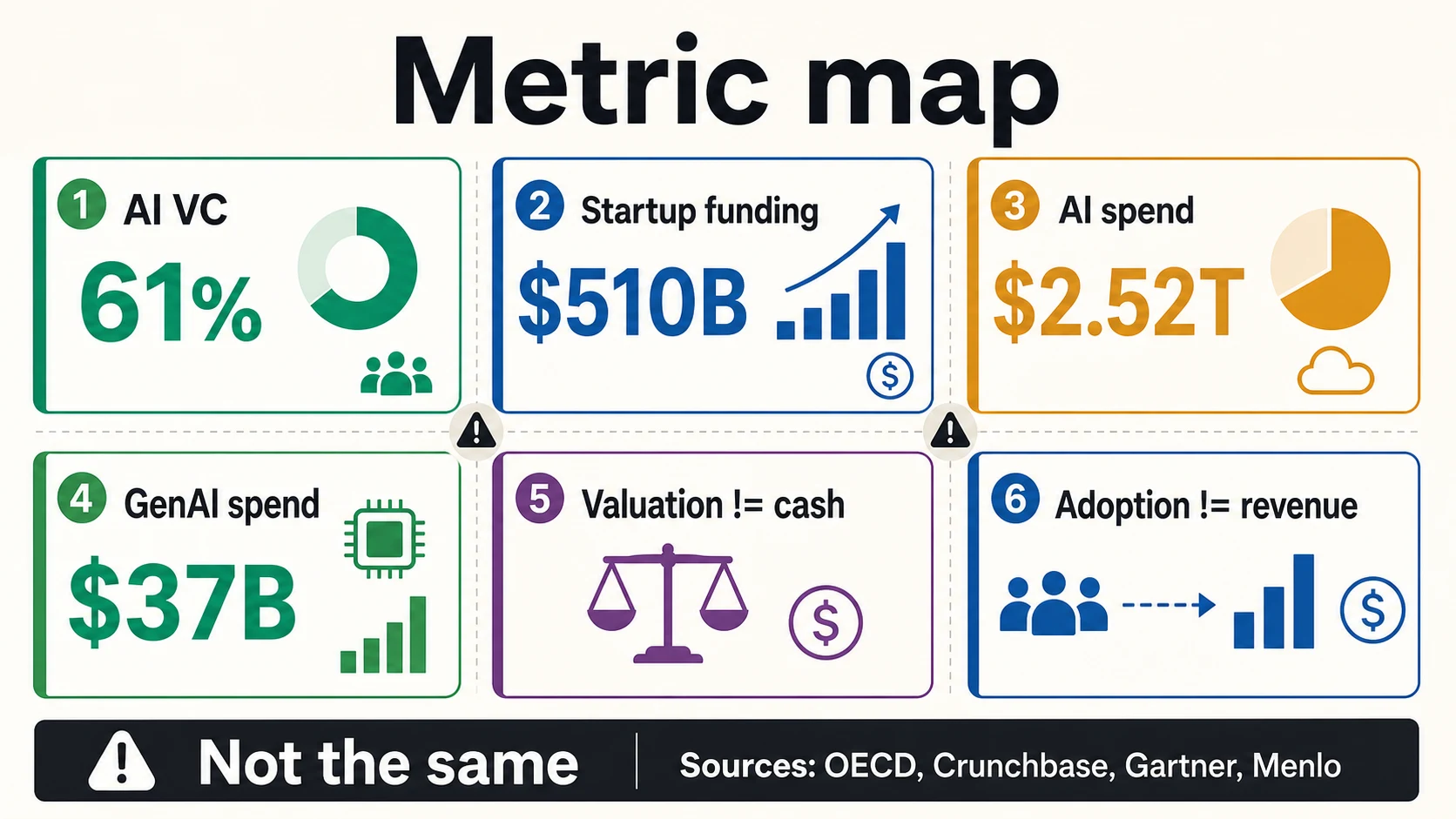

Die Finanzierung von KI-Startups ist keine Nebengeschichte im Risikokapital mehr – sie ist das Organisationsprinzip des Marktes. Im Jahr 2025 sicherten sich KI-Firmen 61 % der weltweiten Risikokapitalinvestitionen, oder 258,7 Milliarden US-Dollar von 427,1 Milliarden US-Dollar, so die OECD. Dann beschleunigte sich der Markt erneut: Crunchbase meldete $510 Milliarden an weltweiter Startup-Finanzierung im ersten Halbjahr 2026, wobei OpenAI und Anthropic allein 217 Milliarden US-Dollar, oder 43 % der Gesamtsumme, ausmachten.

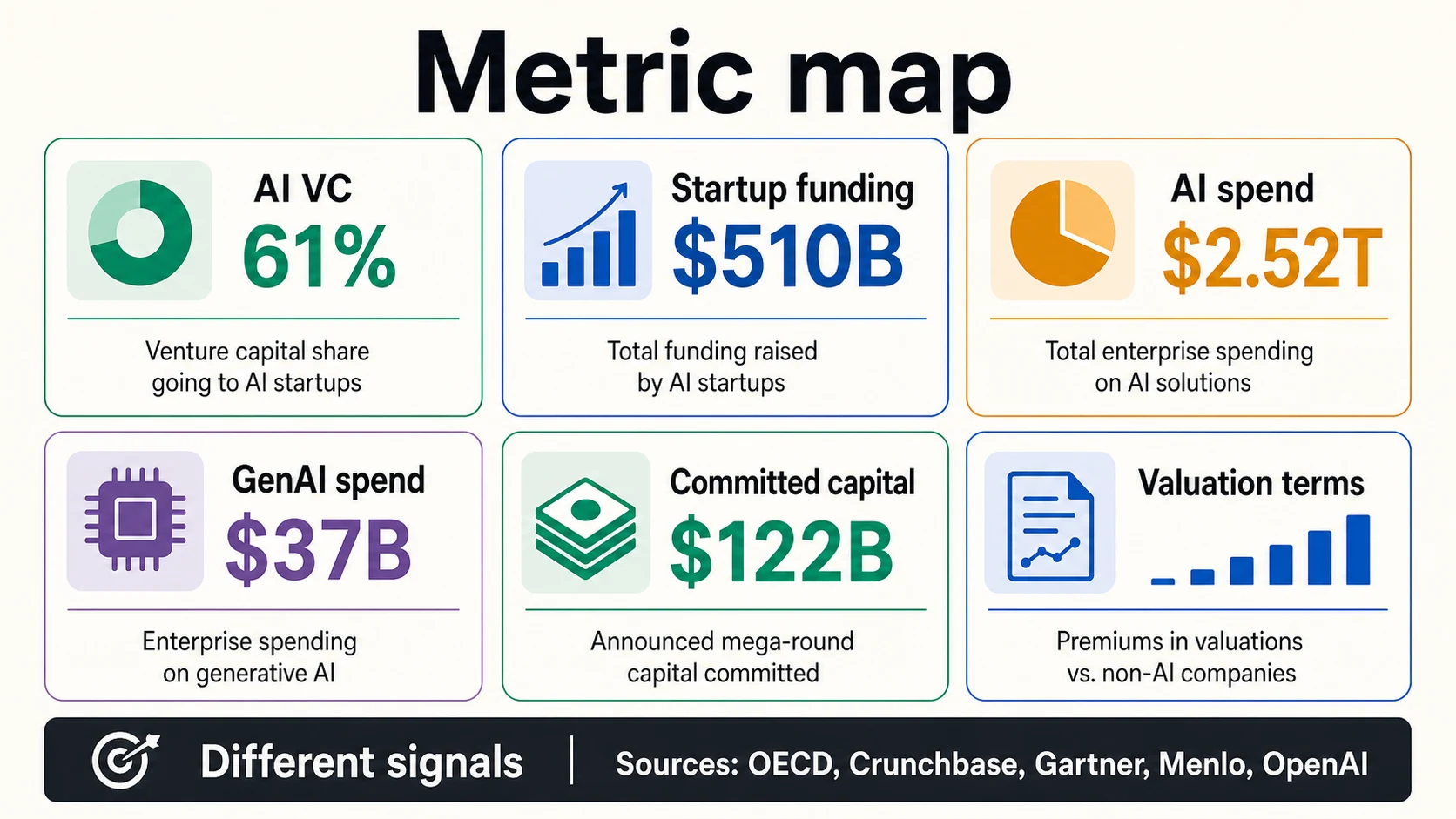

Das sind riesige Zahlen, und sie lassen sich leicht missbrauchen. „KI-Startup-Finanzierung“ kann globale VC-Investitionen in KI-Firmen, breitere private KI-Investitionen, den Wert von US-Venture-Deals, beobachtete Runden einer Cap-Table-Plattform, eine strategische Minderheitsbeteiligung oder Unternehmens-KI-Ausgaben bedeuten – jeweils mit einem anderen Nenner. Ein Gründer, der eine Seed-Runde aufnimmt, sollte die $122 Milliarden an zugesagtem Kapital von OpenAI nicht als normalen Fundraising-Vergleich behandeln. Aber derselbe Gründer sollte lesen, was diese Mega-Runden offenbaren: Investoren konzentrieren Kapital dort, wo KI Rechenleistung, Daten, Distribution und Infrastruktur in einem Ausmaß benötigt, das Risikokapitalmärkte selten zuvor finanzieren mussten.

Hier ist die klarste Art, die KI-Finanzierung im Jahr 2026 zu lesen: Der VC-Anteil zeigt, wohin das Kapital fließt, Mega-Runden zeigen die Konzentration, Infrastrukturausgaben zeigen die Kapitalintensität, Bewertungen auf Stufenebene zeigen den Aufschlag, den Gründer tatsächlich erzielen können, und Unternehmensaussgaben zeigen die Nachfrage – nicht die Wahrscheinlichkeit der Mittelbeschaffung. Dieser Leitfaden schlüsselt jeden Punkt mit den Vorbehalten auf, die für Gründer, Betreiber und jeden, der Finanzierungsdaten in ein Pitch Deck einfügt, wichtig sind.

KI-Startup-Finanzierung, in Zahlen

Die Schlagzeilen zu den KI-Finanzierungszahlen verwenden unterschiedliche Nenner – globales VC, alle Startup-Finanzierungen, US-Deal-Wert, Plattform-Samples – daher sollten sie als separate Signale und nicht als eine einzige Marktgröße gelesen werden.

Der Marktrahmen (VC & Startup-Finanzierung)

Der Nachfrage-Rahmen (private Investitionen & Unternehmensaussgaben)

Jede Zahl nach ihrem eigenen Nenner lesen

Jede KI-Finanzierungsüberschrift beantwortet eine andere Frage. Tippen Sie auf eine Metrik, um zu sehen, was sie misst – und was sie nicht beweist.

OECD, Crunchbase, Stanford, GartnerKI-Finanzierung ist riesig, aber die Definition ändert die Zahl

Der klarste Ausgangspunkt ist die Risikokapitalzahl der OECD für 2025: $258,7 Milliarden, die in KI-Firmen investiert wurden, was 61 % der globalen VC-Investitionen entspricht. Dies ist eine direkte KI-VC-Statistik. Sie umfasst nicht jede Form privater KI-Investitionen, jede unternehmerische Infrastrukturzusage oder jeden Dollar, den Unternehmen für KI-Systeme ausgeben wollen.

Stanfords KI-Index 2026 verwendet eine breitere Perspektive. Er berichtet über private KI-Investitionen und unternehmerische KI-Investitionen, nicht nur über VC. Deshalb kann Stanford US-amerikanische private KI-Investitionen von 285,9 Milliarden US-Dollar im Jahr 2025 melden, während die OECD 258,7 Milliarden US-Dollar an globalem KI-VC meldet. Beides kann wahr sein, da sie unterschiedliche Kapitalpools messen.

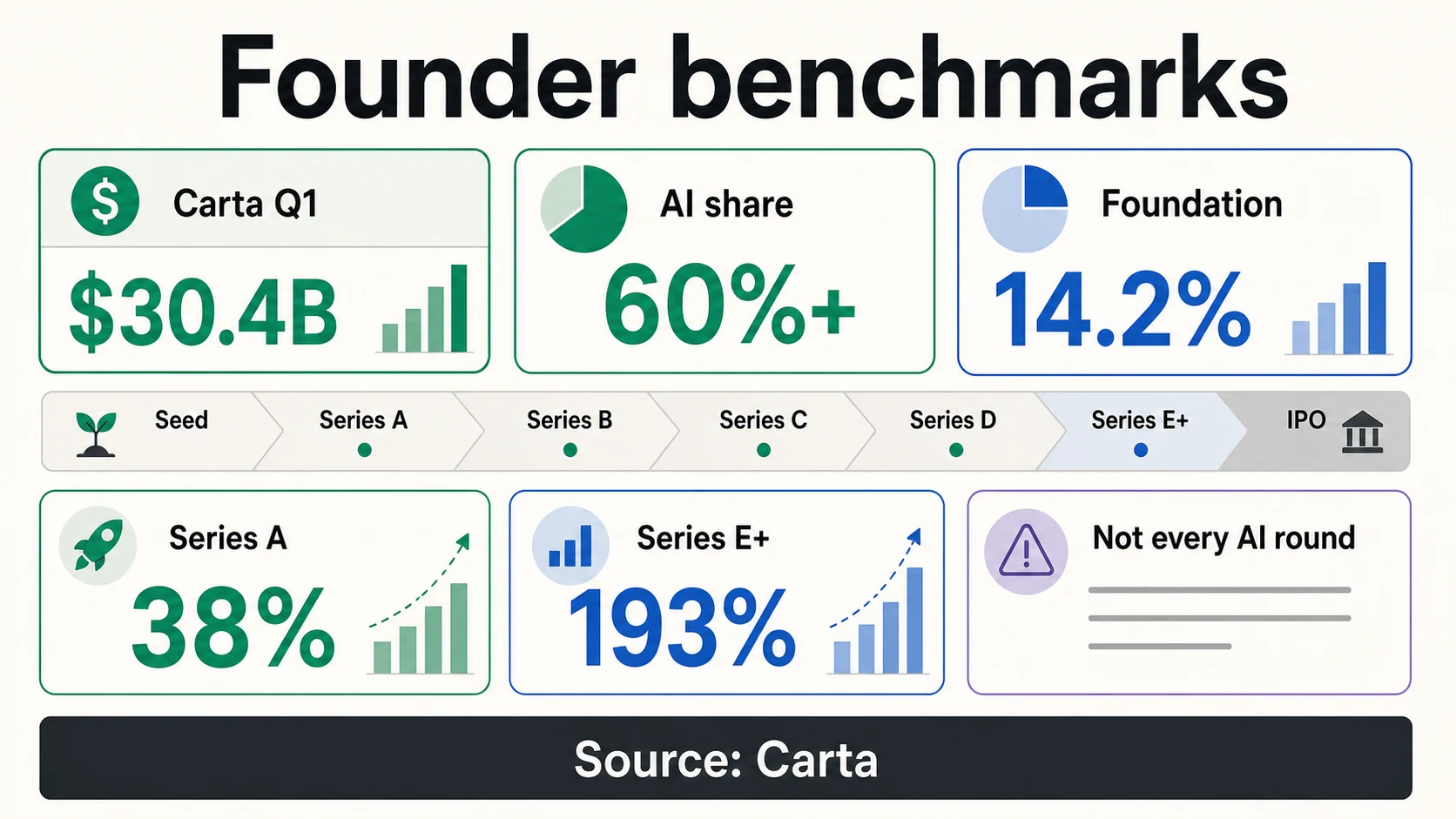

Crunchbase ist wieder anders. Der Artikel zum 1. Halbjahr 2026 berichtet über die globale Startup-Finanzierung in allen Kategorien und hebt dann hervor, wie stark die Gesamtsumme von Frontier-KI-Unternehmen geprägt wird. Die $267,2 Milliarden im 1. Quartal 2026 von PitchBook/NVCA sind der US-VC-Deal-Wert, nicht die globale KI-Finanzierung. Die $30,4 Milliarden im 1. Quartal 2026 von Carta sind die Finanzierung, die bei Unternehmen auf Carta erfasst wurde, nicht der gesamte Markt.

Für Gründer ist die praktische Regel einfach: Quelle und Metrik zusammen angeben. „KI-VC machte 61 % des globalen VC im OECD-Datensatz von 2025 aus“ ist eine starke Aussage. „KI erhielt den Großteil aller Investitionen“ ist zu vage. „Die Unternehmens-KI-Ausgaben werden $2,52 Billionen im Jahr 2026 betragen“ ist Gartners Ausgabenprognose, keine Startup-Finanzierungsgesamtsumme.

KI-VC

Globale VC-Investitionen in KI-Firmen

Die engste Definition – 61 % des globalen VC im Jahr 2025, oder 258,7 Mrd. $. Am besten für eine „Warum jetzt“-Folie, da es direkt Risikokapital misst, das in KI fließt.

OECDPrivate Investitionen

Breiter als VC

Stanfords US-Zahl von 285,9 Mrd. $ zählt private und unternehmerische KI-Investitionen, ein breiterer Pool als die reine VC-Sicht der OECD – daher unterscheiden sich die beiden Gesamtsummen konstruktionsbedingt.

Stanford AI IndexStartup-Finanzierung

Alle Kategorien, dann KI-geprägt

Crunchbases Gesamtsumme von 510 Mrd. $ im 1. Halbjahr 2026 umfasst alle Startup-Kategorien; Frontier-KI-Unternehmen dominieren lediglich den Mix.

CrunchbaseKI-Ausgaben

Nachfrage, nicht Finanzierung

Gartners 2,52 Billionen $ sind die gesamten KI-Ausgaben für Infrastruktur, Dienstleistungen, Software und Anbieter – eine Käuferbudget-Zahl, keine Fundraising-Gesamtsumme.

GartnerDie Baseline 2025: KI eroberte einen Großteil des VC-Anteils

Die VC-Baseline 2025 ist bemerkenswert, weil sie zeigt, wie KI von einer heißen Kategorie zum Organisationsprinzip des Risikokapitals aufsteigt. Die OECD berichtet, dass der KI-Anteil am globalen VC von 30 % im Jahr 2022 auf 61 % im Jahr 2025 verdoppelt wurde. Derselbe Bericht besagt, dass die gesamten VC-Investitionen in KI-Firmen von 123,6 Milliarden US-Dollar im Jahr 2023 auf 258,7 Milliarden US-Dollar im Jahr 2025 gestiegen sind und damit in nominalen Werten ungefähr den Höchststand von 2021 wieder erreicht haben.

Gesamtes VC in KI-Firmen – 2023 bis 2025

Die beiden von der OECD gemeldeten Ankerpunkte auf einer linearen Achse: Das globale VC in KI-Firmen hat sich in zwei Jahren mehr als verdoppelt, von 123,6 Mrd. $ im Jahr 2023 auf 258,7 Mrd. $ im Jahr 2025 – 61 % aller VC. Dies ist die Dollar-Serie hinter der untenstehenden Geschichte des VC-Anteils.

OECDKI-Anteil am globalen Risikokapital

Anteil der KI-Firmen an allen VC-Investitionen, nach OECD-Taxonomie. Quelle: OECD-Risikokapitalinvestitionen in KI bis 2025.

Generative KI ist wichtig, aber sie ist nicht der gesamte KI-Markt. Die OECD sagt, dass die VC-Investitionen in generative KI-Firmen von 2,8 Milliarden US-Dollar im Jahr 2022 auf 15,3 Milliarden US-Dollar im Jahr 2023 und dann auf $35,3 Milliarden US-Dollar im Jahr 2025 gestiegen sind, was etwa 14 % der gesamten KI-VC-Investitionen entspricht. Das bedeutet, dass der Großteil der KI-VC-Investitionen, nach der OECD-Taxonomie, immer noch außerhalb des engen GenAI-Bereichs liegt.

Stanfords breitere Sicht auf private Investitionen zeigt den gleichen Aufwärtsdruck aus einem anderen Blickwinkel. Der KI-Index 2026 besagt, dass private Investitionen um 127,5 % gewachsen sind und nun 60 % der globalen Unternehmens-KI-Investitionen ausmachen. Er besagt auch, dass generative KI fast die Hälfte der privaten KI-Finanzierung erobert hat und dass die Zahl der neu finanzierten KI-Unternehmen um 71 % gestiegen ist.

Der KI-Bericht 2025 von CB Insights fügt eine Unternehmenskonzentrationsperspektive hinzu. Er besagt, dass OpenAI, Anthropic und xAI im Jahr 2025 $86,3 Milliarden US-Dollar aufgebracht haben, was 38 % der gesamten KI-Finanzierung in ihrem Datensatz entspricht. Das ist keine Fundraising-Geschichte für kleine Unternehmen. Es ist eine Geschichte über einen Finanzierungsmarkt, in dem einige wenige Frontier-Labore das Gesamtbild neu gestalten können.

Das Signal 2026: Ein Rekordmarkt, dominiert von wenigen Runden

Das klarste aktuelle Signal ist das Update von Crunchbase für das 1. Halbjahr 2026, veröffentlicht am 2. Juli 2026. Crunchbase meldet $510 Milliarden an globaler Startup-Finanzierung im ersten Halbjahr 2026, womit die für das gesamte Jahr 2025 verzeichneten 440 Milliarden US-Dollar übertroffen wurden. Das ist eine deutliche Erholung an der Spitze des Marktes.

Aber Crunchbase sagt auch, dass OpenAI und Anthropic $217 Milliarden, oder 43 %, aller Startup-Finanzierungen im 1. Halbjahr 2026 ausmachten. Allein im 1. Quartal, so Crunchbase, haben OpenAI, Anthropic, xAI und Waymo zusammen $188 Milliarden, oder 65 %, der globalen Venture-Investitionen in diesem Quartal aufgebracht.

Das ist die Statistik, mit der sich Gründer auseinandersetzen sollten. Der Markt kann auf einem Rekordhoch sein und trotzdem enger als die Schlagzeile vermuten lässt. Wenn zwei Unternehmen 43 % der Finanzierung im 1. Halbjahr ausmachen, sollte der durchschnittliche Seed-Gründer nicht daraus schließen, dass Kapital leicht verfügbar geworden ist. Die bessere Schlussfolgerung ist, dass Investoren bereit sind, außergewöhnliche Schecks auszustellen, wenn das Unternehmen im Zentrum von Frontier-Modellen, Rechenleistung, Distribution oder strategischer Infrastruktur steht.

Der Venture Monitor von PitchBook/NVCA für das 1. Quartal 2026 macht denselben Punkt für den US-Markt. Die Schlagzeilenzahl, $267,2 Milliarden US-VC-Deal-Wert, ist enorm. Aber die NVCA-Zusammenfassung besagt, dass der Ausschluss der fünf größten Deals den Deal-Wert um 73,2 % reduziert. PitchBooks eigene Webinar-Einleitung warnt davor, dass die KI-getriebene Konzentration eine breitere Unsicherheit verschleiern kann.

Cartas Daten für das 1. Quartal 2026 zeigen, wie das innerhalb einer Startup-Plattform-Stichprobe aussieht. Mehr als 60 % der Finanzierung auf Carta gingen an KI-Unternehmen, und allein Unternehmen mit Basismodellen machten 14,2 % des gesamten Kapitals und fast ein Viertel des KI-Kapitals aus. Cartas Warnung ist direkt: Eine Series A eines Basismodell-Unternehmens mit einer mittleren Bewertung von 300 Millionen US-Dollar ist nicht vergleichbar mit einer Nicht-KI-Series A mit 55 Millionen US-Dollar.

Mega-Runden schreiben neu, was „KI-Startup-Finanzierung“ bedeutet

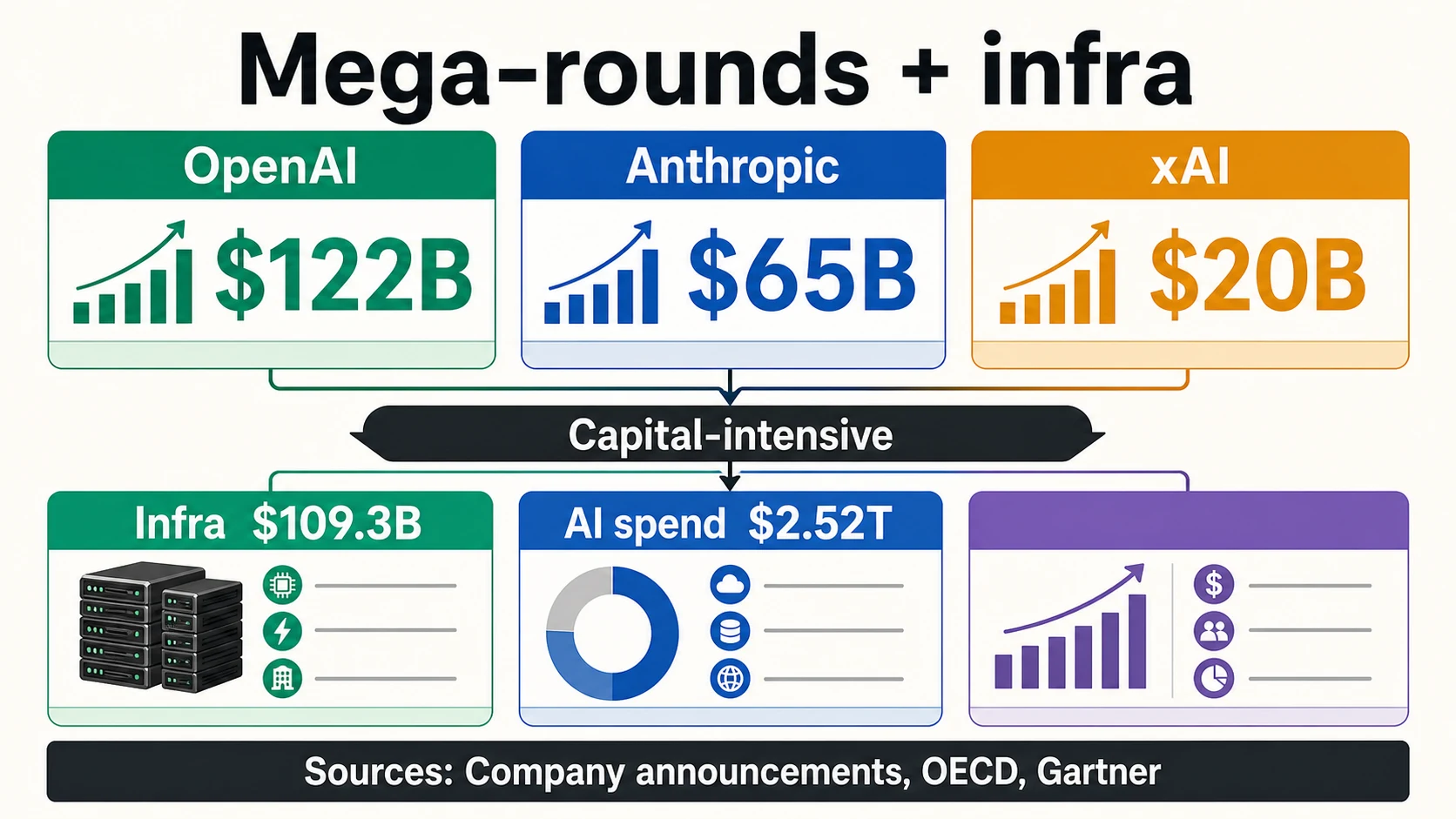

Die Ankündigung von OpenAI im März 2026 ist das größte Beispiel dafür, warum die Formulierung wichtig ist. OpenAI gab bekannt, dass es $122 Milliarden an zugesagtem Kapital bei einer Post-Money-Bewertung von 852 Milliarden US-Dollar abgeschlossen hat. „Zugesagtes Kapital“ ist nicht dasselbe wie „sofortiges uneingeschränktes Bargeld“, und ein Gründer sollte es in einem Deck nicht so umschreiben.

Frontier-Lab-Mega-Runden (Unternehmensankündigungen)

Anthropic kündigte im Mai 2026 eine $65 Milliarden Series H mit einer Post-Money-Bewertung von 965 Milliarden US-Dollar an. Zuvor hatte es bereits im September 2025 eine $13 Milliarden Series F mit einer Post-Money-Bewertung von 183 Milliarden US-Dollar angekündigt. xAI kündigte eine $20 Milliarden Series E an und nannte strategische Investoren wie NVIDIA und Cisco Investments.

Das Muster beschränkt sich nicht auf US-Labore. Mistral AI kündigte im September 2025 eine Series C über 1,7 Milliarden Euro mit einer Post-Money-Bewertung von 11,7 Milliarden Euro an. ASML gab an, 1,3 Milliarden Euro in diese Runde investiert zu haben und auf vollständig verwässerter Basis etwa 11 % von Mistral zu halten. Das ist eine strategische industrielle KI-Investition, ebenso wie eine Schlagzeile zur Startup-Finanzierung.

Andere große KI-Unternehmensfinanzierungen haben unterschiedliche Strukturen. Databricks kündigte Ende 2024 eine $10 Milliarden erwartete nicht-verwässernde Finanzierung an, von der 8,6 Milliarden US-Dollar abgeschlossen wurden und eine Bewertung von 62 Milliarden US-Dollar. Im Jahr 2025 kündigte es ein Series K Term Sheet an, das das Unternehmen mit über 100 Milliarden US-Dollar bewertete und sagte später, es würde mehr als 4 Milliarden US-Dollar bei einer Bewertung von 134 Milliarden US-Dollar aufnehmen, während es eine Umsatzrate von 4,8 Milliarden US-Dollar überschritt. Dies sind starke Signale, aber „nicht-verwässernde Finanzierung“, „Bewertung“ und „Umsatzrate“ bedeuten jeweils etwas anderes.

Die Transaktion von Scale AI mit Meta im Jahr 2025 ist eine weitere nützliche Warnung. Scale kündigte eine bedeutende Meta-Investition an, die Scale mit über 29 Milliarden US-Dollar bewertete, die kommerzielle Beziehung erweiterte und Liquidität für Aktionäre und Inhaber von unverfallbaren Eigenkapitalanteilen bereitstellte. Eine liquiditätsintensive strategische Investition ist nicht dasselbe wie eine klassische primäre Venture-Runde für Betriebskapital.

Infrastruktur und Rechenleistung ziehen Kapital stromaufwärts

Der KI-Finanzierungsboom ist teilweise eine Software-Geschichte, aber zunehmend eine Infrastruktur-Geschichte. Die OECD berichtet, dass KI-Firmen in IT-Infrastruktur und Hosting im Jahr 2025 $109,3 Milliarden an VC-Investitionen angezogen haben, mehr als 42 % aller KI-VC-Investitionen in ihrer Kategorieaufschlüsselung. Diese eine Zahl erklärt, warum sich viele KI-Finanzierungs-Schlagzeilen anders anfühlen als die SaaS-Finanzierungs-Schlagzeilen der 2010er Jahre.

Das Training und die Bereitstellung von Frontier-Modellen erfordert kapitalintensive Rechenleistung. Die Ankündigung von xAI verbindet explizit seine Series E mit strategischen Investoren und dem Aufbau von GPU-Clustern. Die öffentlichen Ergebnisse von CoreWeave zeigen die Nachfrageseite des KI-Cloud-Booms: Das Unternehmen meldete $5,131 Milliarden Umsatz im Jahr 2025 und 66,8 Milliarden US-Dollar Umsatzrückstand. Sein S-1 beschreibt ein Geschäft, das auf groß angelegter KI-Infrastruktur und nicht auf gewöhnlichen Softwaremargen basiert.

Gartners Prognose für 2026 verstärkt den Infrastrukturzug. Gartner erwartet, dass die weltweiten KI-Ausgaben im Jahr 2026 $2,52 Billionen erreichen werden, ein Anstieg von 44 % gegenüber dem Vorjahr, und sagt, dass die KI-Infrastruktur 401 Milliarden US-Dollar an Ausgaben hinzufügen wird, da Technologieanbieter KI-Grundlagen aufbauen. Diese Zahl ist keine Startup-Finanzierung. Sie erklärt jedoch, warum Kapital in Cloud-Kapazität, Chips, Rechenzentren, Dateninfrastruktur und Modellplattformen fließt.

Für Gründer auf der Anwendungsebene ändert dies den Pitch. Es reicht nicht mehr aus zu sagen: „KI ist heiß.“ Investoren werden fragen, ob das Geschäft kapitaleffizient oder rechenintensiv ist, ob sich die Margen mit den Modellkosten verbessern, ob der Datenzugriff verteidigungsfähig ist und ob etablierte Unternehmen dieselbe Funktion in bestehende Workflows integrieren können. Die Makrodaten helfen, aber die Antwort auf Unternehmensebene ist wichtiger.

Die drei Schichten der KI-Startup-Finanzierung

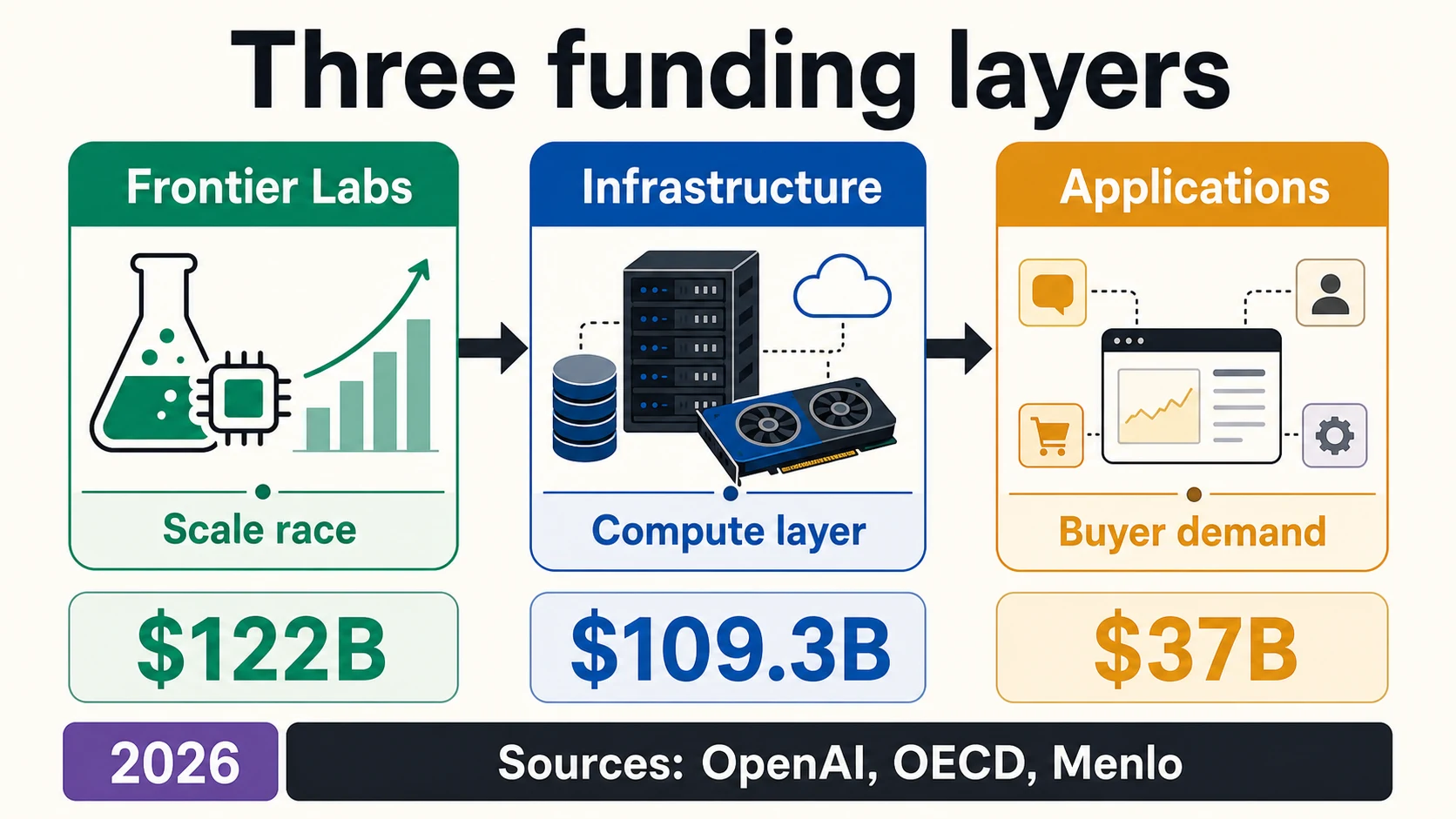

Die nützlichste Art, den Finanzierungsmarkt 2026 zu lesen, ist nicht eine Zeile mit der Bezeichnung „KI“. Es sind drei Schichten: Frontier-Modelllabore, KI-Infrastruktur und KI-native Anwendungen. Dealrooms Live-KI-Leitfaden verwendet eine ähnliche Aufteilung und beschreibt Basismodelllabore, KI-Infrastruktur und KI-native Anwendungen als strukturell unterschiedliche Märkte mit unterschiedlichen Rundenprofilen und Kapitalbedürfnissen.

Drei Schichten, drei Finanzierungsfragen

Unternehmen, die Frontier-Modelle trainieren oder bereitstellen, bei denen jede Generation mehr Rechenleistung, Daten und Distribution benötigt. OpenAIs 122 Mrd. $ zugesagtes Kapital, Anthropic’s 65 Mrd. $ Series H und xAIs 20 Mrd. $ Series E sind eher Infrastrukturrennen auf dem Privatmarkt als normale Startup-Runden.

KI-Clouds, Rechenzentren, Modellbereitstellung, Chips, Dateninfrastruktur, Kennzeichnung, Evaluierung, Sicherheit und Entwicklerplattformen. Die OECD-Zahl von 109,3 Mrd. $ für Infrastruktur/Hosting und CoreWeaves 66,8 Mrd. $ Rückstand fallen hierher. Diese Unternehmen können Eigenkapital, aber auch Schulden, Projektfinanzierungen und strategische Partnerschaften aufnehmen.

Unternehmen, die Modelle zur Automatisierung von Vertrieb, Support, Codierung, Recht, Gesundheitswesen, Finanzen, E-Commerce, Forschung und Webdatenextraktion nutzen. Die größte Schicht nach Unternehmensanzahl, aber die Rundengrößen sind in der Regel kleiner. Menlo sagt, dass 19 Mrd. $ der Unternehmens-GenAI-Ausgaben von 2025 in Produkte und Software auf Anwendungsebene flossen.

KI-Finanzierung lässt sich am besten als Stack lesen, nicht als eine Zeile. Tippen Sie auf eine Schicht, um ihr Kapitalprofil und die Frage zu sehen, die Investoren tatsächlich stellen.

Dealroom, OECD, OpenAI, MenloDie erste Schicht ist das Frontier-Modelllabor. Dazu gehören Unternehmen, die Frontier-Modelle trainieren oder bereitstellen, wobei jede neue Generation mehr Rechenleistung, mehr Daten, größere Forschungsteams und mehr Distribution erfordern kann. OpenAIs $122 Milliarden an zugesagtem Kapital, Anthropic’s $65 Milliarden Series H und xAIs $20 Milliarden Series E sind keine normalen Startup-Runden. Sie ähneln eher Infrastrukturrennen auf dem Privatmarkt, bei denen Venture-, strategisches und Unternehmenskapital miteinander vermischt werden.

Die zweite Schicht ist die KI-Infrastruktur – KI-Clouds, Rechenzentren, Modellbereitstellungsinfrastruktur, Chips, Kennzeichnung, Evaluierung, Sicherheit, Observability und Entwicklerplattformen. Die $109,3 Milliarden Infrastrukturzahl der OECD, CoreWeaves $66,8 Milliarden Rückstand und Scale AIs von Meta unterstützte Transaktion gehören alle zu dieser umfassenderen Geschichte. Diese Unternehmen können Eigenkapital aufnehmen, aber auch Schulden, Projektfinanzierungen, strategische Partnerschaften oder kommerzielle Verpflichtungen nutzen.

Die dritte Schicht sind KI-native Anwendungen – Unternehmen, die Modelle zur Automatisierung von Vertrieb, Kundensupport, Codierung, Rechtsprüfung, Gesundheitsabläufen, Finanzoperationen, E-Commerce, Forschung, Marketing, Webdatenextraktion und internen Unternehmensarbeiten nutzen. Hier ist die Anzahl der Startups am höchsten, aber die Rundengrößen sind in der Regel kleiner als bei den Frontier-Laboren und Infrastrukturschichten. Menlos Unternehmens-GenAI-Bericht ist hier hilfreich, da er besagt, dass $19 Milliarden der Unternehmens-GenAI-Ausgaben von 2025 in Produkte und Software auf Anwendungsebene flossen.

Jede Schicht hat eine andere Fundraising-Frage. Ein Frontier-Labor muss erklären, ob es mit Rechenleistung und Distribution mithalten kann. Ein Infrastrukturunternehmen muss Auslastung, Qualität des Auftragsbestands, Kapazität, Finanzierungsstruktur und Kundenkonzentration erklären. Ein Anwendungsunternehmen muss erklären, warum das Produkt nicht nur eine dünne Hülle ist, wie sich der Workflow ändert und warum der Käufer nach dem Verblassen der Neuheit weiterhin zahlen wird.

Wie KI-Finanzierung die Rundenstrategie verändert

Der Finanzierungsboom beseitigt die alten Fundraising-Fragen nicht. Er macht sie schärfer. Cartas Überprüfung von 2025 besagt, dass Startups auf seiner Plattform im Jahr 2025 mehr Kapital aufgenommen haben, während die Anzahl der Runden auf den niedrigsten Stand seit mindestens sechs Jahren fiel. Das bedeutet, dass Kapital verfügbar war, aber nicht gleichmäßig verteilt. Investoren wählten weniger Unternehmen aus und schrieben größere Schecks für diejenigen, von denen sie glaubten, dass sie sich vervielfachen könnten.

Für Pre-Seed-Gründer können die Makrozahlen eher ablenkend als hilfreich sein. Cartas Pre-Seed-Daten zeigen einen Markt, der immer noch von SAFEs, Wandeldarlehen, Bewertungs-Caps und bescheidenen Rundenbändern geprägt ist: $10,4 Milliarden über 50.316 SAFEs und Wandeldarlehen, mit Bewertungs-Caps um 10 Millionen US-Dollar für kleinere Post-Money-SAFE-Runden und 15 Millionen US-Dollar für größere. Das ist eine ganz andere Welt als OpenAIs Ankündigung des zugesagten Kapitals.

Infrastruktur-lastig: Finanzierungskapazität vor Umsatz.

Die Runde muss möglicherweise Rechenleistung, Rechenzentren oder Kapazität vor dem vollständigen Umsatz finanzieren – Investoren werden Auslastung, Auftragsbestand und Finanzierungsstruktur prüfen.

Anwendungsebene: Die Runde an wiederholbare GTM binden.

Zeigen Sie Nutzungstiefe, bezahlte Konversion, Workflow-Eigentum und starke Unit Economics – plus einen Grund, warum der Käufer nicht darauf warten wird, dass ein etabliertes Unternehmen die Funktion bündelt.

Daten-lastig: Beweisen Sie, dass der Vorteil dauerhaft ist.

Die Investorenfrage ist, ob Ihr Datenzugriff legal, verteidigungsfähig und schwer zu replizieren ist – nicht nur, dass Sie heute Daten haben.

Agentische Automatisierung: Zuverlässigkeit ist die Erhöhung.

Zuverlässigkeit, Governance, Fehlerbehandlung und ob der Agent innerhalb realer Geschäftsbedingungen funktioniert. Deloitte sagt, dass nur eines von fünf Unternehmen eine ausgereifte Governance für autonome Agenten hat.

Für Seed- und Series-A-Gründer stellt sich die Frage, ob KI die für die Finanzierung erforderlichen Meilensteine verändert. Investoren erwarten heute oft eine schnellere Produktentwicklung, da KI die Kosten für Prototypen reduziert – aber auch schärfere Beweise, da KI-Funktionen leicht zu kopieren sind. Ein Gründer, der eine KI-Anwendungsrunde aufnimmt, sollte bereit sein, Nutzungstiefe, bezahlte Konversion, Workflow-Eigentum, proprietären Datenzugriff, messbare Zeitersparnis und einen Grund zu zeigen, warum der Käufer nicht einfach darauf warten wird, dass Microsoft, Google, Salesforce, ServiceNow, Adobe oder ein vertikaler etablierter Anbieter dieselbe Funktion bündelt.

Für Wachstumsunternehmen kann die KI-Prämie real, aber unversöhnlich sein. Cartas 193 % Series E+ KI-Bewertungsprämie zeigt, dass Investoren für spätphasige KI-Gewinner zahlen. Aber diese Prämie steht neben der Warnung von PitchBook/NVCA, dass der Ausschluss der fünf größten Deals im 1. Quartal 2026 das Marktbild dramatisch verändert. Der Wachstumsmarkt ist offen für Unternehmen, die wie kategoriedefinierende KI-Plattformen aussehen; er ist nicht gleichermaßen offen für jedes Unternehmen, das eine KI-Funktion hinzugefügt hat. Deloittes Feststellung, dass nur eines von fünf Unternehmen eine ausgereifte Governance für autonome KI-Agenten hat, ist eine Erinnerung daran, dass die Käuferseite nicht reibungslos ist.

Realität auf Stufenebene für Seed- und Series-A-Gründer

Aggregierte Finanzierungssummen sind am wenigsten nützlich, wenn ein Gründer versucht, eine Runde zu bewerten. Cartas Daten von 2025 sind praktischer, da sie zeigen, wie sich KI-Prämien je nach Phase unterscheiden. Carta sagt, dass Startups auf seiner Plattform im Jahr 2025 119,5 Milliarden US-Dollar aufgenommen haben, ein Anstieg von 16,9 % gegenüber dem Vorjahr, während die Gesamtzahl der Runden auf ein Sechsjahrestief fiel. Das bedeutet, dass mehr Kapital durch weniger Runden floss.

Carta berichtet auch, dass KI-Startups in jeder Phase ab Series A größere Runden und höhere Bewertungen als Nicht-KI-Startups erzielten. Bei Series A betrug die mittlere KI-Bewertungsprämie 38 %; bei Series E+ erreichte sie 193 %. Das ist eine echte Prämie, aber keine Lizenz, spätphasige Frontier-Modell-Vergleiche in eine frühe Anwendungs-Layer-Finanzierung zu kopieren.

Der Pre-Seed-Markt erzählt eine leisere Geschichte. US-basierte Startups auf Carta nahmen im Jahr 2025 10,4 Milliarden US-Dollar über 50.316 SAFEs und Wandeldarlehen auf, wobei das gesamte Bargeld um 1 % und die Anzahl der Instrumente um 13 % gegenüber 2024 zurückging. Die mittleren Bewertungs-Caps für Post-Money-SAFEs lagen bei etwa 10 Millionen US-Dollar für Runden zwischen 250.000 und 1 Million US-Dollar und bei etwa 15 Millionen US-Dollar für Runden zwischen 1 Million und 2,5 Millionen US-Dollar.

Das ist die Gründerrealität hinter den Mega-Runden-Schlagzeilen. KI kann einem Unternehmen helfen, eine Prämie zu erzielen, aber Investoren interessieren sich immer noch für Phase, Rundengröße, Eigentum, Verwässerung, Meilensteine, Burn und ob das Produkt seinen Platz im Workflow eines Käufers verdient. Der Top-Deal-Ausschluss-Effekt von PitchBook/NVCA und Cartas Basismodell-Vorbehalt weisen in dieselbe Richtung: Die Spitze des KI-Marktes ist kein normaler Maßstab für jedes Startup.

Geografie: Der Boom wird von den USA angeführt, nicht gleichmäßig global

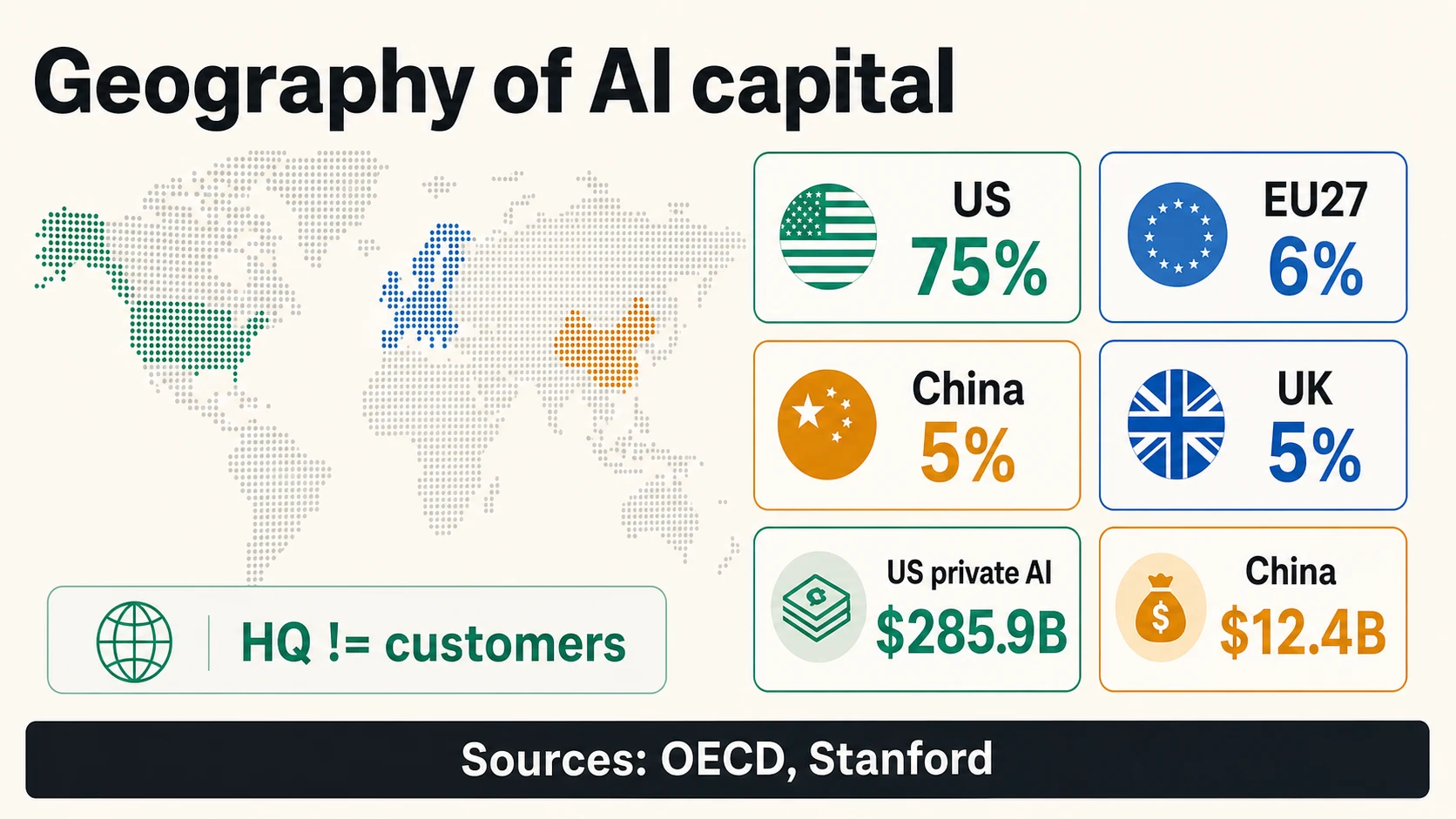

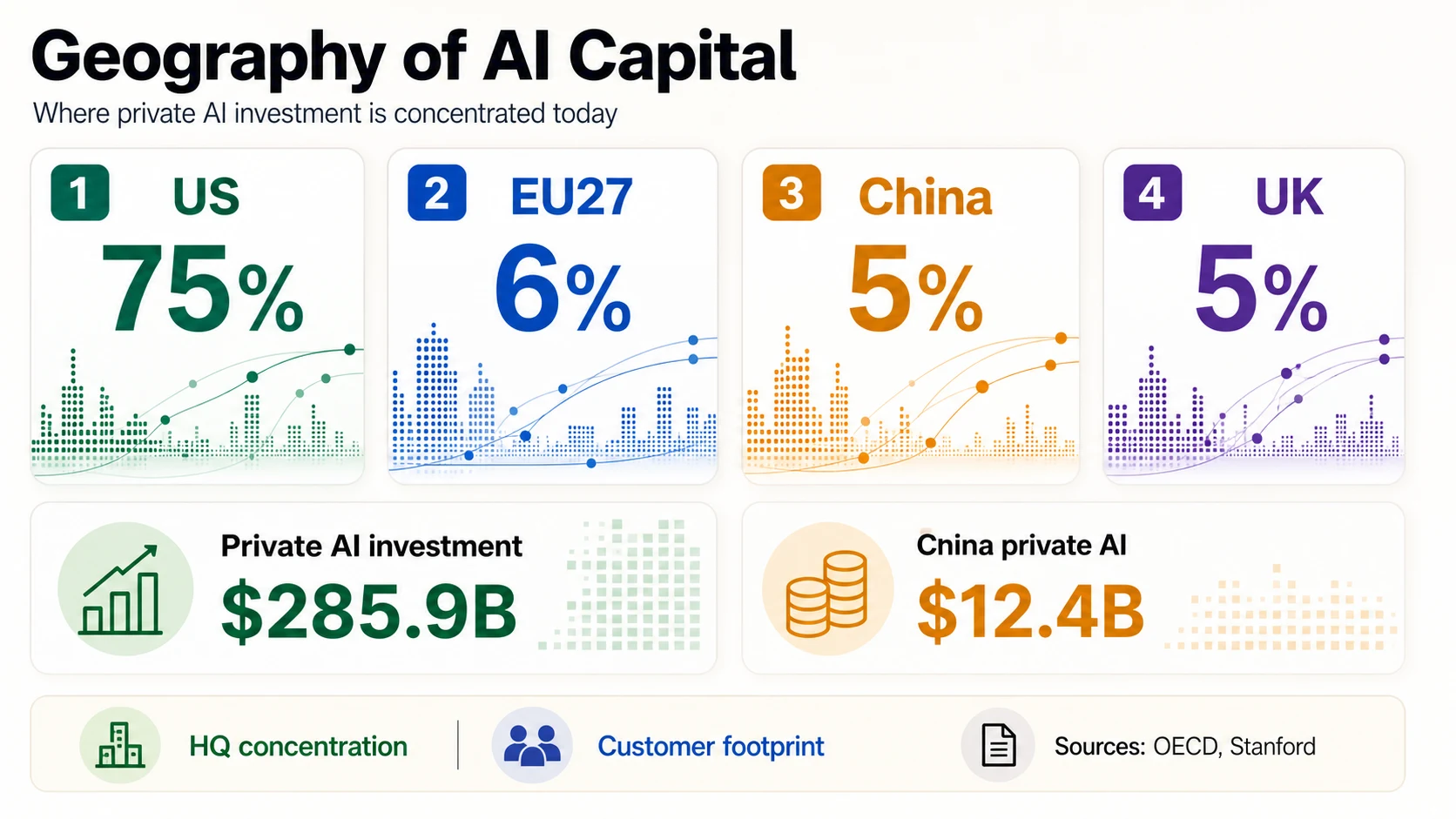

Die KI-Finanzierung ist global in der Aufmerksamkeit, aber nicht gleichmäßig im Kapital verteilt. Die OECD berichtet, dass US-amerikanische KI-Firmen im Jahr 2025 rund 194 Milliarden US-Dollar, oder 75 %, des globalen KI-VC-Deal-Werts anzogen. Die nächstgrößeren Anteile waren viel kleiner: EU27 mit 6 %, China mit 5 % und Großbritannien mit 5 %.

Stanford meldet eine ähnliche US-Führung bei privaten KI-Investitionen, mit $285,9 Milliarden in den USA gegenüber 12,4 Milliarden US-Dollar in China im Jahr 2025. Aber Stanford warnt auch, dass private Investitionszahlen China unterschätzen können, da staatliche Förderfonds nicht vollständig erfasst werden.

Crunchbase’s regionale Berichterstattung für 2026 betont ebenfalls, dass der aktuelle KI-Finanzierungsboom stark von US-amerikanischen Unternehmen angeführt wird. Dealrooms Live-KI-Leitfaden zeigt ähnliche Konzentrationen in führenden US-Zentren, verfolgt aber auch London, Tokio, Peking, Paris und andere Regionen. Verwenden Sie diese geografischen Zahlen sorgfältig: Die Finanzierung des Hauptsitzes ist nicht dasselbe wie die Kundengeografie, die Umsatzgeografie oder die Produktchance.

Für Gründer außerhalb der USA ist die richtige Erkenntnis nicht „der Markt ist geschlossen“. Es ist, dass Fundraising-Geschichten spezifischer sein müssen. Ein europäischer KI-Gründer kann auf Mistrals 1,7 Milliarden Euro Runde oder ASMLs strategische Investition verweisen, sollte aber auch erklären, warum das Unternehmen von seinem Standort aus erfolgreich sein kann: souveräne KI-Anforderungen, Industriekunden, regulatorisches Vertrauen, lokale Daten, Verteidigung, Gesundheitswesen, Fertigung oder Vertriebsvorteile.

Unternehmensnachfrage erklärt die Finanzierung, ist aber keine Finanzierung

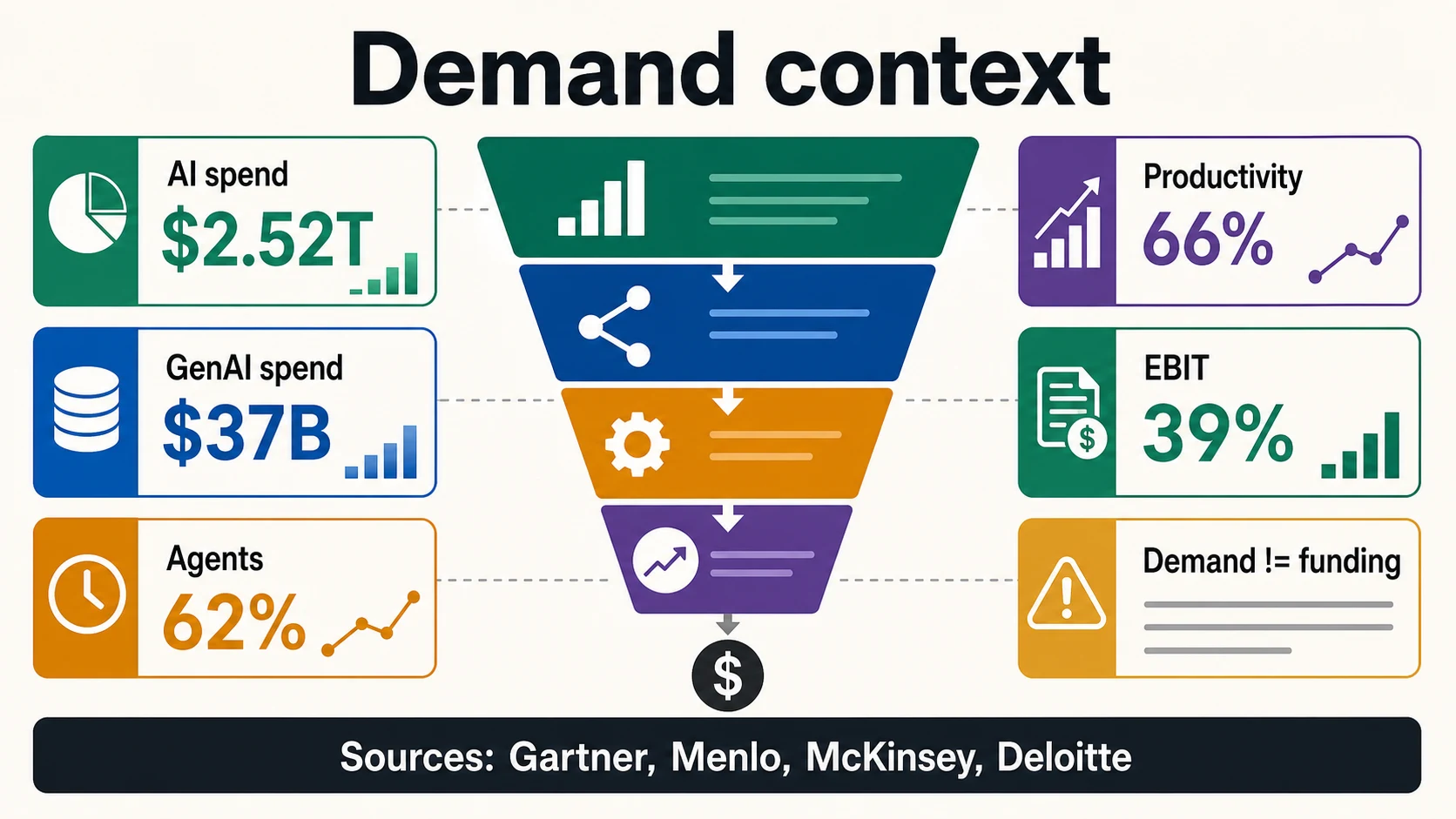

Die Investorenbereitschaft ist leichter zu verstehen, wenn die Unternehmensnachfrage sichtbar ist. Gartner prognostiziert $2,52 Billionen weltweite KI-Ausgaben im Jahr 2026. Menlo Ventures schätzt, dass die Unternehmensausgaben für generative KI im Jahr 2025 37 Milliarden US-Dollar erreichten, gegenüber 11,5 Milliarden US-Dollar im Jahr 2024, wobei 19 Milliarden US-Dollar in Produkte und Software auf Anwendungsebene flossen.

McKinseys globale KI-Umfrage 2025 besagt, dass fast neun von zehn Befragten angeben, dass ihre Organisationen regelmäßig KI nutzen, 62 % experimentieren zumindest mit KI-Agenten, und 39 % berichten über EBIT-Auswirkungen auf Unternehmensebene. Deloittes State of AI-Bericht 2026 befragte 3.235 Führungskräfte in 24 Ländern und berichtet, dass 66 % der Organisationen Produktivitäts- oder Effizienzgewinne erzielt haben, während nur eines von fünf eine ausgereifte Governance für autonome KI-Agenten besitzt.

Dies sind nützliche Nachfragesignale. Sie sind kein Beweis dafür, dass ein Startup Kapital aufnehmen oder Einnahmen erzielen wird. Unternehmensausgaben fließen oft an Cloud-Anbieter, etablierte Unternehmen, Berater, Cybersicherheit, Chips, Infrastruktur, interne Teams und Softwaresuiten. Ein Gründer sollte Nachfragedaten nutzen, um zu zeigen, warum die Kategorie wichtig ist, und dann das Gespräch auf einen spezifischen Käufer, Workflow, Budget, Dringlichkeit und messbares Ergebnis lenken. Dies ist besonders wichtig für KI-Agenten und Automatisierungsunternehmen: Eine breite Akzeptanz zeigt, dass der Markt aufmerksam ist, beweist aber nicht, dass Käufer unzuverlässige Ergebnisse, schwache Governance, unklaren ROI oder eine übermäßige Tool-Vielfalt akzeptieren werden.

Pitch-Deck-Statistiken: Was zu verwenden, mit Fußnote zu versehen oder zu vermeiden

Nicht jede beeindruckende KI-Zahl gehört auf dieselbe Folie. Die stärksten Pitch-Deck-Statistiken sind quellendefiniert und direkt relevant für den Markt des Gründers. Die schwächsten sind dramatische Gesamtzahlen, die von einem anderen Nenner stammen.

Würde diese Statistik eine Due-Diligence-Prüfung überstehen?

Eine dreifache Sortierung für KI-Finanzierungszahlen, die in ein Pitch Deck aufgenommen werden. Tippen Sie auf einen Eimer, um zu sehen, welche Statistiken dorthin gehören und warum.

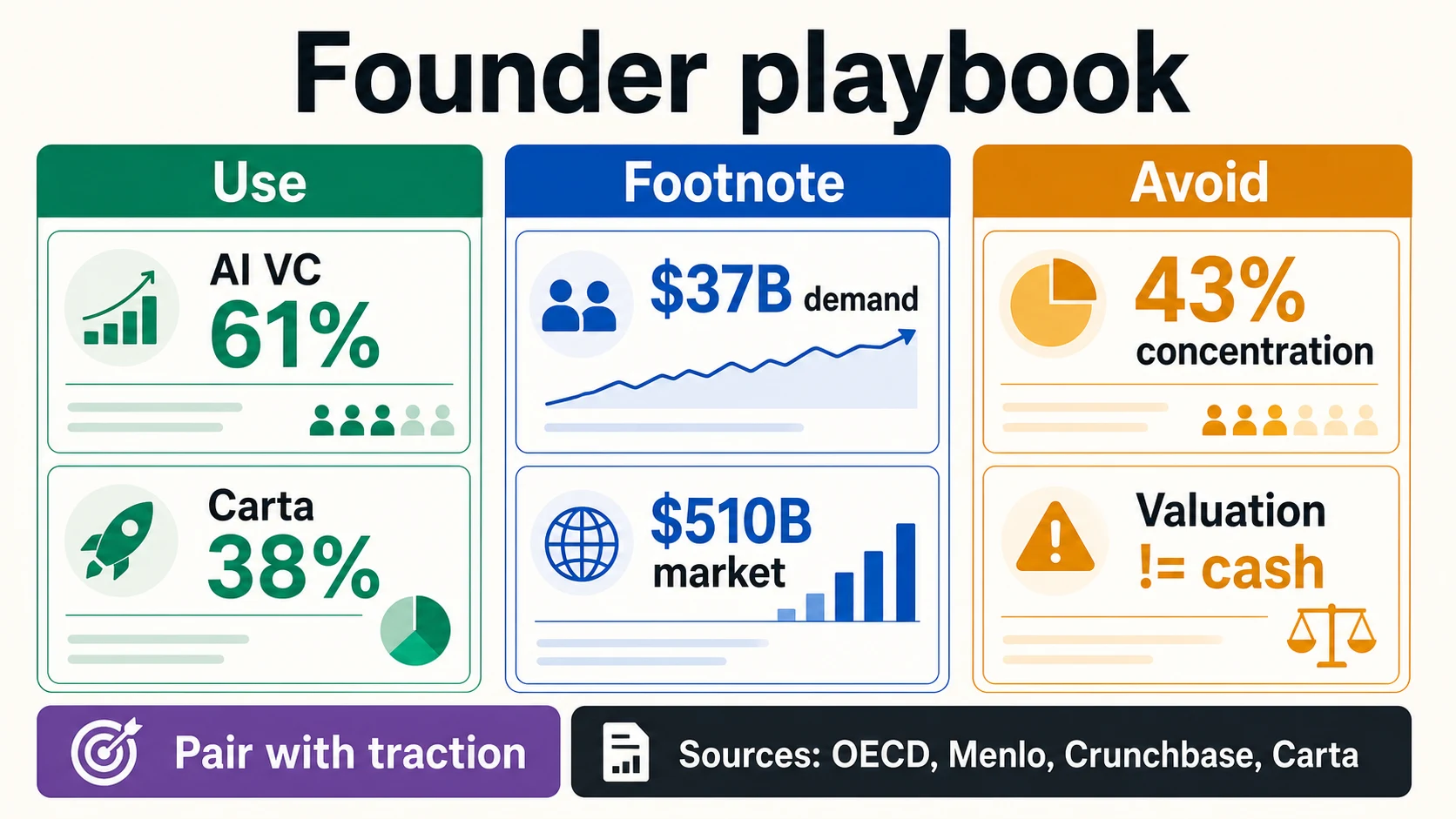

OECD, Carta, Menlo, GartnerOECDs 61 % KI-Anteil am globalen VC ist stark für eine „Warum jetzt“-Folie, da es direkt KI-VC misst. Cartas Series A KI-Prämie ist in Fundraising-Gesprächen nützlich, da sie sich auf Startup-Bewertungen in einem Plattform-Datensatz bezieht. Menlos $37 Milliarden Unternehmens-GenAI-Ausgaben sind nützlich, wenn das Produkt in Unternehmens-KI-Budgets verkauft wird.

Einige Zahlen gehören in eine Fußnote oder eine Marktkontextfolie. Gartners $2,52 Billionen KI-Ausgabenprognose ist mächtig, umfasst aber breite Ausgaben für Infrastruktur, Dienstleistungen, Software und Technologieanbieter. Sie beweist nicht, dass ein Anwendungs-Startup ein bestimmtes Budget erobern kann. McKinseys Adoptionszahlen zeigen eine weit verbreitete Nutzung und Experimente, aber auch, dass viele Organisationen noch früh in der Skalierung sind. Das sind ausgezeichnete Einleitungsfakten, keine Schlussfolgerungen.

Die beste KI-Finanzierungsfolie enthält in der Regel weniger Zahlen, nicht mehr. Eine Makro-VC-Statistik, eine Nachfragestatistik, eine kategoriespezifische Statistik und eine unternehmensspezifische Traktionsmetrik sind in der Regel stärker als eine Wand riesiger Marktzahlen. Die OECD beweist, dass KI der Weg ist, den VC einschlägt; Menlo oder Gartner zeigen, dass sich die Käuferbudgets bewegen; Carta oder PitchBook/NVCA zeigen, dass das Fundraising-Umfeld konzentriert ist; die eigenen Daten des Startups zeigen, warum es zu dem Teil des Marktes gehört, der Aufmerksamkeit in dauerhaften Umsatz umwandelt.

Finanzierungszahlen lesen, ohne zu übertreiben

Behalten Sie diese Unterscheidungen bei den Zahlen bei. Jede paart eine häufige Übertreibung mit der Metrik, die sie tatsächlich ist.

Nenner

KI-VC ≠ private KI-Investitionen

OECDs 258,7 Mrd. $ VC-Zahl und Stanfords 285,9 Mrd. $ US-Privatinvestitionszahl messen unterschiedliche Kapitalpools, und die Finanzierung generativer KI ist nicht dasselbe wie die gesamte KI-Finanzierung.

OECD, StanfordUmfang

Globale Startup-Finanzierung ≠ KI-Startup-Finanzierung

Crunchbases Gesamtsumme von 510 Mrd. $ im 1. Halbjahr 2026 umfasst jede Kategorie; der KI-Anteil ist eine Untergruppe, stark konzentriert auf einige wenige Frontier-Labore.

CrunchbaseBargeld

Bewertung und zugesagtes Kapital ≠ eingeworbenes Bargeld

Eine Post-Money-Bewertung ist kein Bargeld; zugesagtes Kapital ist nicht immer sofortiges, uneingeschränktes Bargeld; sekundäre Liquidität und Cloud-Guthaben sind keine operativen Einnahmen.

OpenAISignal

Unternehmensausgaben und Umfrageakzeptanz ≠ Finanzierung

Gartners 2,52 Billionen $ Ausgaben und McKinseys 88 % Akzeptanz sind Nachfrage- und Nutzungssignale; Plattform-Samples wie Carta sind Benchmarks, keine globalen Zählungen.

Gartner, McKinseySpeziell für 2026 ist auch das Datum zu beachten. Das Crunchbase H1-Update wurde am 2. Juli 2026 veröffentlicht. Zahlen für den aktuellen Privatmarkt können sich ändern, wenn später gemeldete Runden in Datenbanken eingehen. Wenn Sie eine Zahl von 2026 in einem Deck oder Artikel verwenden, geben Sie die Quelle und das Datum an.

Fazit

Die Finanzierung von KI-Startups im Jahr 2026 ist enorm, aber die nützliche Schlussfolgerung ist nicht „alle KI-Startups können leicht Kapital aufnehmen“. Die bessere Schlussfolgerung ist, dass sich das Kapital auf Frontier-Modelle, Infrastruktur, Daten, Rechenleistung und KI-Produkte mit glaubwürdigen Wegen in Unternehmens-Workflows konzentriert hat.

Häufig gestellte Fragen

Wie viel haben KI-Startups im Jahr 2025 aufgenommen?

Die OECD berichtet, dass KI-Firmen im Jahr 2025 258,7 Milliarden US-Dollar an globalem Risikokapital erhielten, was 61 % aller VC-Investitionen entspricht, gegenüber 30 % im Jahr 2022. Stanfords breitere Messung privater Investitionen beziffert die US-amerikanischen privaten KI-Investitionen allein auf 285,9 Milliarden US-Dollar im Jahr 2025, da sie einen breiteren Pool als VC zählt.

Welcher Anteil des Risikokapitals ging 2025 an KI?

Laut OECD erhielten KI-Firmen im Jahr 2025 61 % des globalen Risikokapitals, gegenüber 30 % im Jahr 2022. Das bedeutet, dass KI innerhalb von drei Jahren von einer heißen Kategorie zu einer Mehrheit aller Venture-Dollars aufstieg.

Wie konzentriert ist die KI-Startup-Finanzierung?

Crunchbase sagt, dass OpenAI und Anthropic allein 217 Milliarden US-Dollar, oder 43 %, aller globalen Startup-Finanzierungen im 1. Halbjahr 2026 ausmachten, und dass im 1. Quartal 2026 OpenAI, Anthropic, xAI und Waymo 188 Milliarden US-Dollar, oder 65 % der globalen Venture-Investitionen, aufnahmen. Die OECD fügt hinzu, dass Mega-Deals über 100 Millionen US-Dollar etwa 73 % des KI-Investitionswerts von 2025 ausmachten.

Welches Land führt bei der Finanzierung von KI-Startups?

Die Vereinigten Staaten führen mit großem Abstand. Die OECD berichtet, dass US-amerikanische KI-Firmen im Jahr 2025 rund 194 Milliarden US-Dollar, oder 75 %, des globalen KI-VC-Deal-Werts anzogen, gefolgt von der EU27 mit 6 %, China mit 5 % und Großbritannien mit 5 %. Diese Anteile beziehen sich auf den Hauptsitz des Unternehmens, nicht auf die Kunden- oder Umsatzgeografie.

Warum unterscheiden sich die KI-Finanzierungszahlen so stark zwischen den Quellen?

Weil sie unterschiedliche Dinge messen. Die OECD berichtet über globales VC in KI-Firmen, Stanford über breitere private und unternehmerische KI-Investitionen, Crunchbase über Startup-Finanzierungen aller Kategorien, PitchBook/NVCA über US-VC-Deal-Werte und Carta über Finanzierungen von Unternehmen auf ihrer Plattform. Gartners 2,52 Billionen US-Dollar sind KI-Ausgaben, überhaupt keine Startup-Finanzierung.

Wie viel größer sind die Bewertungen von KI-Startups im Vergleich zu Nicht-KI-Startups?

In Cartas Datensatz von 2025 war die mittlere Series A-Bewertung für KI-Startups 38 % höher als für Nicht-KI-Startups, und bei Series E+ erreichte die KI-Prämie 193 %. Das ist eine echte Prämie, aber Carta warnt, dass es sich um eine Plattform-Stichprobe handelt und dass frühe Runden nicht anhand von spätphasigen Frontier-Modell-Vergleichen bewertet werden sollten.

Sind Unternehmens-KI-Ausgaben dasselbe wie KI-Startup-Finanzierung?

Nein. Gartner prognostiziert 2,52 Billionen US-Dollar weltweite KI-Ausgaben im Jahr 2026 und Menlo schätzt 37 Milliarden US-Dollar Unternehmensausgaben für generative KI im Jahr 2025, aber das ist Käufernachfrage, keine Venture-Finanzierung. Unternehmens-KI-Ausgaben fließen oft an Cloud-Anbieter, etablierte Unternehmen, Chips und interne Teams statt an Startups.

Welche KI-Finanzierungsstatistiken sollten Gründer in ein Pitch Deck aufnehmen?

Verwenden Sie quellendefinierte, direkt relevante Zahlen: OECDs 61 % KI-VC-Anteil für „Warum jetzt“, Cartas Series A KI-Prämie für Bewertungen und Menlos 37 Milliarden US-Dollar Unternehmens-GenAI-Ausgaben für die Nachfrage. Fußnoten Sie breite Gesamtsummen wie Gartners 2,52 Billionen US-Dollar und vermeiden Sie es, eine Bewertungs- oder zugesagtes-Kapital-Schlagzeile als eingeworbenes Bargeld darzustellen.

Quellen und weiterführende Literatur

Risikokapital- & Startup-Finanzierungsdaten

Plattform- & Stufenebene-Benchmarks

Mega-Runden- & Infrastruktur-Ankündigungen

Private Investitionen, Ausgaben & Unternehmensnachfrage