Statistiques de financement des startups IA

Dernière mise à jour : 6 juillet 2026

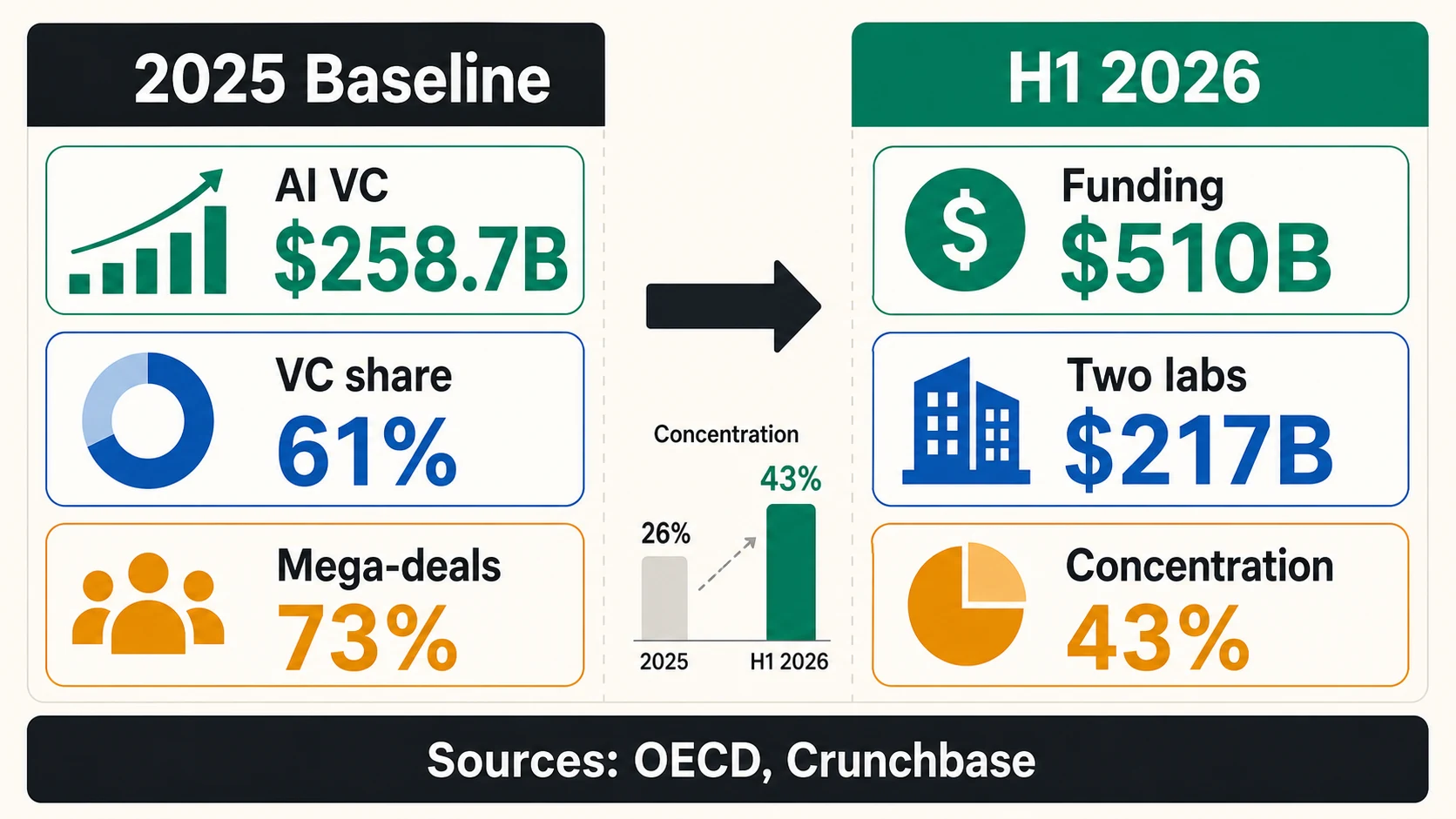

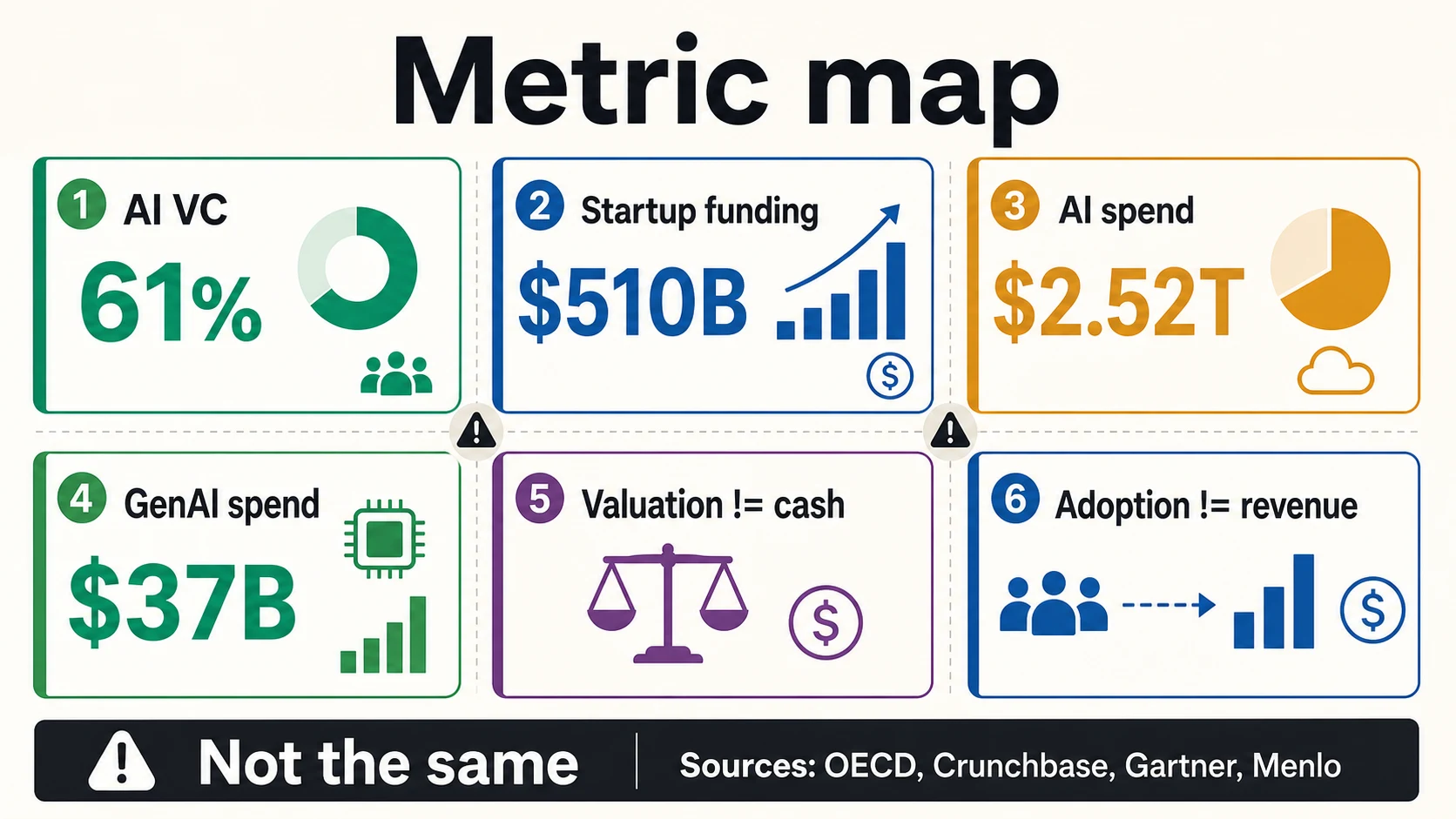

Le financement des startups IA n’est plus une histoire secondaire dans le capital-risque — c’est le principe organisateur du marché. En 2025, les entreprises d’IA ont capté 61 % des investissements mondiaux en capital-risque, soit 258,7 milliards de dollars sur 427,1 milliards de dollars, selon l’OCDE. Puis le marché a de nouveau accéléré : Crunchbase a rapporté 510 milliards de dollars de financement mondial pour les startups au premier semestre 2026, OpenAI et Anthropic représentant à eux seuls 217 milliards de dollars, soit 43 % du total.

Ce sont des chiffres énormes, et ils sont faciles à mal utiliser. Le « financement des startups IA » peut désigner le capital-risque mondial dans les entreprises d’IA, l’investissement privé plus large dans l’IA, la valeur des transactions de capital-risque aux États-Unis, les tours de table observés par une plateforme de table de capitalisation, un investissement minoritaire stratégique ou les dépenses d’IA des entreprises — chacun avec un dénominateur différent. Un fondateur levant un tour de table d’amorçage ne devrait pas traiter les 122 milliards de dollars de capital engagé d’OpenAI comme une comparaison normale de levée de fonds. Mais le même fondateur devrait lire ce que ces méga-tours de table révèlent : les investisseurs concentrent le capital là où l’IA a besoin de calcul, de données, de distribution et d’infrastructure à une échelle que les marchés de capital-risque ont rarement eu à financer auparavant.

Voici la manière la plus claire de lire le financement de l’IA en 2026 : la part du capital-risque montre où va le capital, les méga-tours de table montrent la concentration, les dépenses d’infrastructure montrent l’intensité capitalistique, les valorisations par stade montrent la prime que les fondateurs peuvent réellement fixer, et les dépenses des entreprises montrent la demande — pas la probabilité de levée de fonds. Ce guide décompose chacun de ces éléments avec les mises en garde qui importent pour les fondateurs, les opérateurs et toute personne qui inclut des données de financement dans un pitch deck.

Financement des startups IA, en chiffres

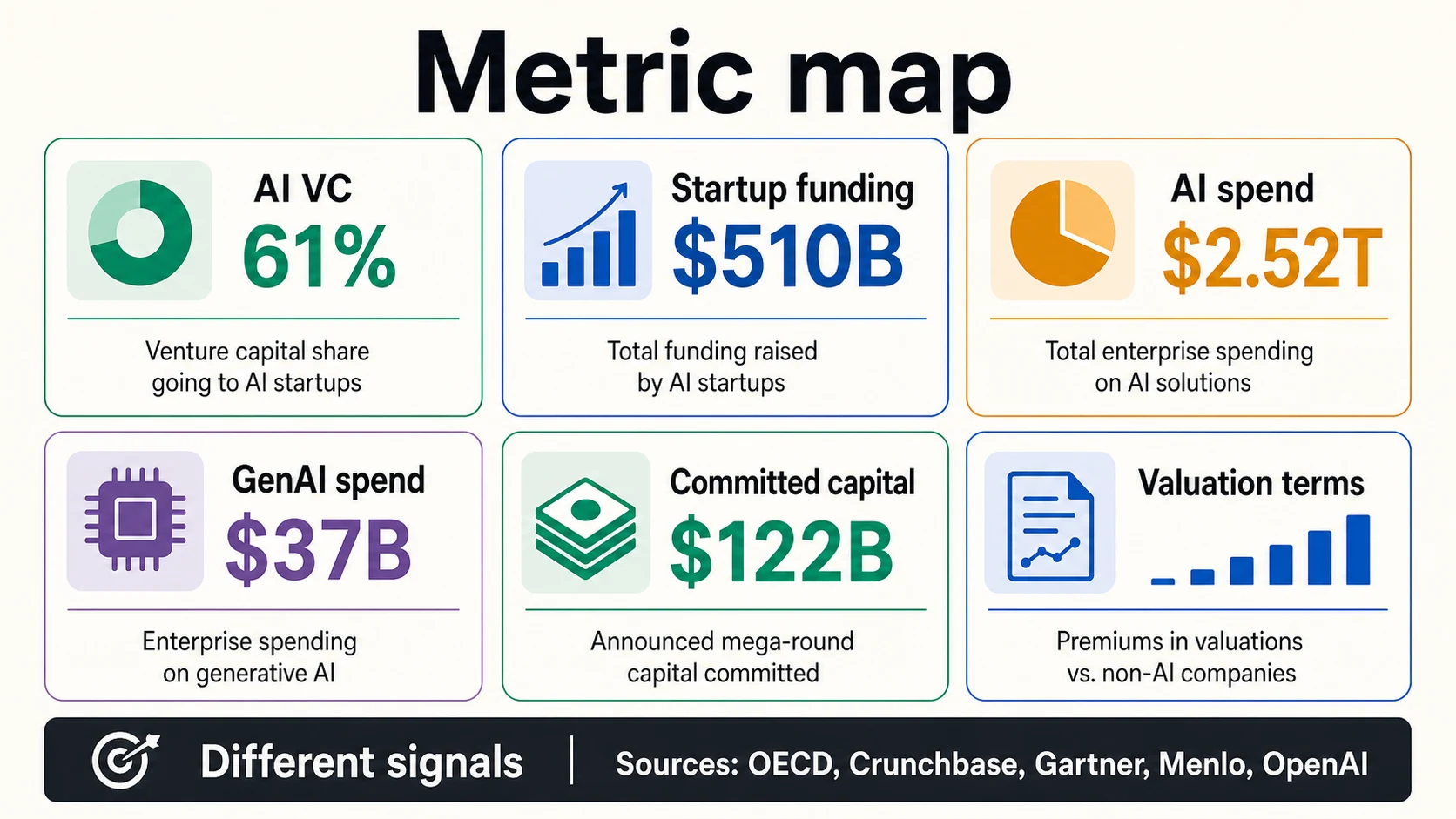

Les chiffres clés du financement de l’IA utilisent des dénominateurs différents — capital-risque mondial, financement de toutes les startups, valeur des transactions aux États-Unis, échantillons de plateformes — il faut donc les lire comme des signaux distincts plutôt que comme un total de taille de marché.

Le cadre du marché (capital-risque et financement des startups)

Le cadre de la demande (investissement privé et dépenses des entreprises)

Lisez chaque chiffre par son propre dénominateur

Chaque titre de financement de l'IA répond à une question différente. Appuyez sur une métrique pour voir ce qu'elle mesure — et ce qu'elle ne prouve pas.

OCDE, Crunchbase, Stanford, GartnerLe financement de l’IA est énorme, mais la définition change le chiffre

Le point de départ le plus clair est le chiffre de capital-risque de l’OCDE pour 2025 : 258,7 milliards de dollars investis dans des entreprises d’IA, représentant 61 % des investissements mondiaux en capital-risque. Il s’agit d’une statistique directe du capital-risque IA. Elle n’inclut pas toutes les formes d’investissement privé en IA, tous les engagements d’infrastructure d’entreprise ou tous les dollars que les entreprises prévoient de dépenser pour les systèmes d’IA.

L’indice IA 2026 de Stanford utilise une approche plus large. Il rapporte l’investissement privé en IA et l’investissement des entreprises en IA, et pas seulement le capital-risque. C’est pourquoi Stanford peut rapporter un investissement privé en IA aux États-Unis de 285,9 milliards de dollars en 2025, tandis que l’OCDE rapporte 258,7 milliards de dollars de capital-risque IA mondial. Les deux peuvent être vrais, car ils mesurent des pools de capitaux différents.

Crunchbase est encore différent. Son article du 1er semestre 2026 rapporte le financement mondial des startups dans toutes les catégories, puis souligne à quel point le total est façonné par les entreprises d’IA de pointe. Le chiffre de 267,2 milliards de dollars de PitchBook/NVCA pour le 1er trimestre 2026 est la valeur des transactions de capital-risque aux États-Unis, et non le financement mondial de l’IA. Le chiffre de 30,4 milliards de dollars de Carta pour le 1er trimestre 2026 est le financement enregistré parmi les entreprises sur Carta, et non l’ensemble du marché.

Pour les fondateurs, la règle pratique est simple : citez la source et la métrique ensemble. « Le capital-risque IA représentait 61 % du capital-risque mondial dans l’ensemble de données 2025 de l’OCDE » est une affirmation solide. « L’IA a reçu la majeure partie de tous les investissements » est trop vague. « Les dépenses d’IA des entreprises atteindront 2,52 billions de dollars en 2026 » est la prévision de dépenses de Gartner, et non un total de financement de startups.

Capital-risque IA

Capital-risque mondial dans les entreprises d’IA

La définition la plus stricte — 61 % du capital-risque mondial en 2025, soit 258,7 milliards de dollars. Idéal pour une diapositive « pourquoi maintenant » car il mesure directement le capital-risque allant à l’IA.

OCDEInvestissement privé

Plus large que le capital-risque

Le chiffre de 285,9 milliards de dollars de Stanford pour les États-Unis compte l’investissement privé et d’entreprise en IA, un pool plus large que la vue du capital-risque uniquement de l’OCDE — les deux totaux diffèrent donc par conception.

Stanford AI IndexFinancement des startups

Toutes catégories, puis façonnées par l’IA

Le total de 510 milliards de dollars de Crunchbase pour le 1er semestre 2026 couvre toutes les catégories de startups ; les entreprises d’IA de pointe dominent simplement le mélange.

CrunchbaseDépenses IA

Demande, pas financement

Les 2,52 billions de dollars de Gartner représentent les dépenses totales en IA pour l’infrastructure, les services, les logiciels et les fournisseurs — un chiffre de budget d’acheteur, pas un total de levée de fonds.

GartnerLa base de référence 2025 : l’IA a pris une part majoritaire du capital-risque

La base de référence du capital-risque de 2025 est frappante car elle montre que l’IA est passée d’une catégorie en vogue à un principe organisateur du capital-risque. L’OCDE rapporte que la part de l’IA dans le capital-risque mondial a doublé, passant de 30 % en 2022 à 61 % en 2025. Le même rapport indique que l’investissement total en capital-risque dans les entreprises d’IA est passé de 123,6 milliards de dollars en 2023 à 258,7 milliards de dollars en 2025, retrouvant à peu près le pic de 2021 en termes nominaux.

Capital-risque total dans les entreprises d'IA — 2023 à 2025

Les deux points d'ancrage rapportés par l'OCDE sur un axe linéaire : le capital-risque mondial dans les entreprises d'IA a plus que doublé en deux ans, passant de 123,6 milliards de dollars en 2023 à 258,7 milliards de dollars en 2025 — 61 % de tout le capital-risque. C'est la série de dollars derrière l'histoire de la part du capital-risque ci-dessous.

OCDEPart de l'IA dans le capital-risque mondial

Part des entreprises d'IA dans l'ensemble des investissements en capital-risque, selon la taxonomie de l'OCDE. Source : Investissements en capital-risque de l'OCDE dans l'IA jusqu'en 2025.

L’IA générative est importante, mais elle ne représente pas l’ensemble du marché de l’IA. L’OCDE indique que l’investissement en capital-risque dans les entreprises d’IA générative est passé de 2,8 milliards de dollars en 2022 à 15,3 milliards de dollars en 2023, puis à 35,3 milliards de dollars en 2025, soit environ 14 % du capital-risque total de l’IA. Cela signifie que la majeure partie du capital-risque de l’IA, selon la taxonomie de l’OCDE, se situe toujours en dehors du segment étroit de la GenAI.

La vision plus large de Stanford sur l’investissement privé montre la même pression à la hausse sous un autre angle. L’indice IA 2026 indique que l’investissement privé a augmenté de 127,5 % et représente désormais 60 % de l’investissement mondial des entreprises en IA. Il indique également que l’IA générative a capté près de la moitié du financement privé de l’IA et que les entreprises d’IA nouvellement financées ont augmenté de 71 %.

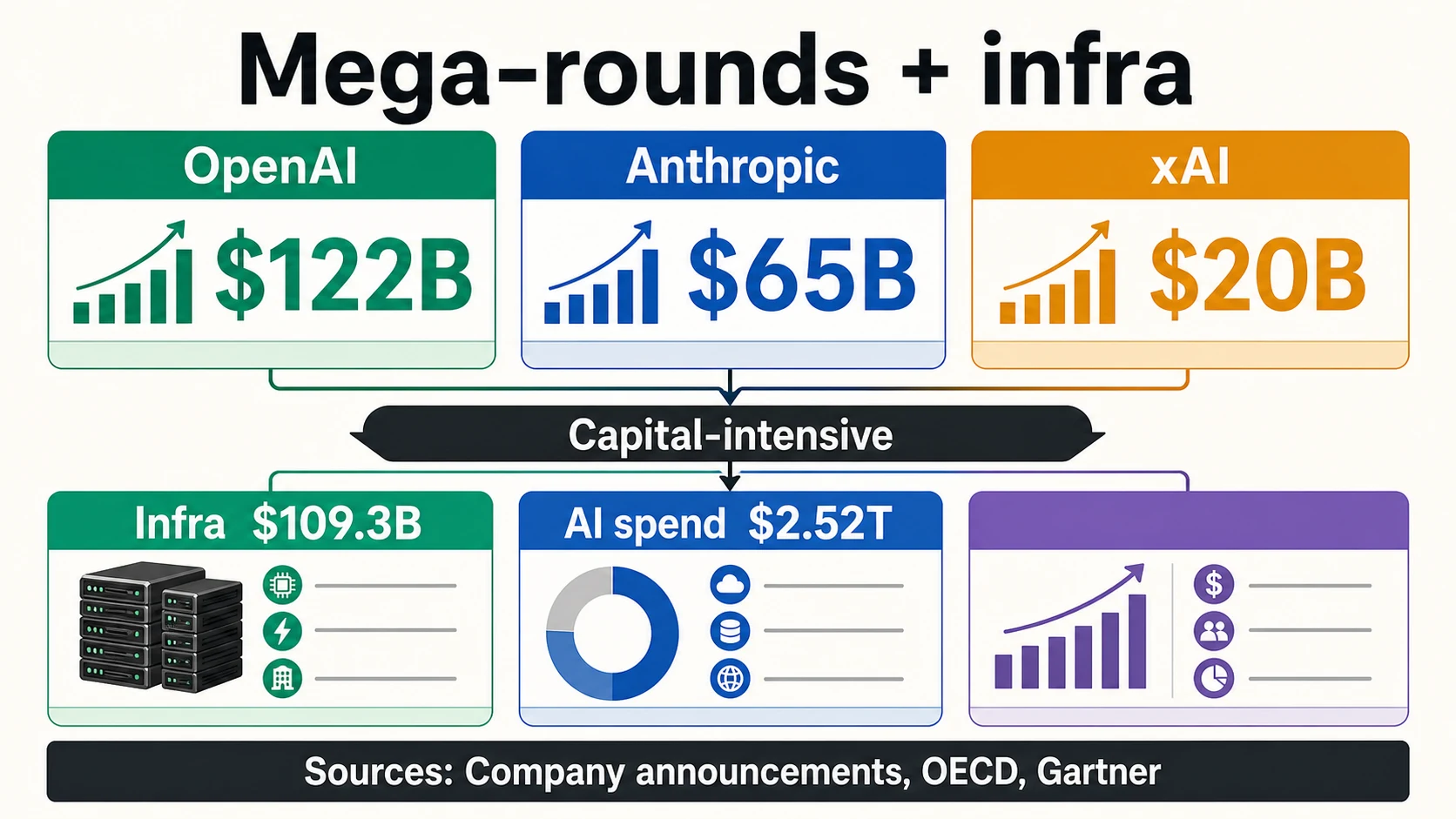

Le rapport 2025 sur l’IA de CB Insights ajoute une perspective de concentration des entreprises. Il indique qu’OpenAI, Anthropic et xAI ont levé 86,3 milliards de dollars en 2025, soit 38 % du financement total de l’IA dans son ensemble de données. Il ne s’agit pas d’une histoire de levée de fonds pour les petites entreprises. C’est l’histoire d’un marché du financement où quelques laboratoires de pointe peuvent remodeler le graphique agrégé.

Le signal 2026 : un marché record, dominé par quelques tours de table

Le signal actuel le plus clair est la mise à jour du 1er semestre 2026 de Crunchbase, publiée le 2 juillet 2026. Crunchbase rapporte 510 milliards de dollars de financement mondial pour les startups au premier semestre 2026, dépassant les 440 milliards de dollars enregistrés pour l’ensemble de 2025. Il s’agit d’une reprise majeure au sommet du marché.

Mais Crunchbase indique également qu’OpenAI et Anthropic ont représenté 217 milliards de dollars, soit 43 %, de tous les financements de startups au 1er semestre 2026. Au seul 1er trimestre, Crunchbase indique qu’OpenAI, Anthropic, xAI et Waymo ont collectivement levé 188 milliards de dollars, soit 65 % des investissements mondiaux en capital-risque au cours du trimestre.

C’est la statistique que les fondateurs devraient méditer. Le marché peut être à un niveau record et rester plus étroit que ne le suggère le titre. Si deux entreprises représentent 43 % du financement du 1er semestre, le fondateur moyen d’une startup en phase d’amorçage ne devrait pas en déduire que le capital est devenu facile à obtenir. La meilleure inférence est que les investisseurs sont prêts à signer des chèques extraordinaires lorsque l’entreprise se situe au centre des modèles de pointe, du calcul, de la distribution ou de l’infrastructure stratégique.

Le Venture Monitor du 1er trimestre 2026 de PitchBook/NVCA fait le même constat sur le marché américain. Le chiffre principal, 267,2 milliards de dollars de valeur de transactions de capital-risque aux États-Unis, est énorme. Mais le résumé de la NVCA indique que l’exclusion des cinq plus grandes transactions réduit la valeur des transactions de 73,2 %. Le cadre du webinaire de PitchBook lui-même avertit que la concentration due à l’IA peut masquer une incertitude plus large.

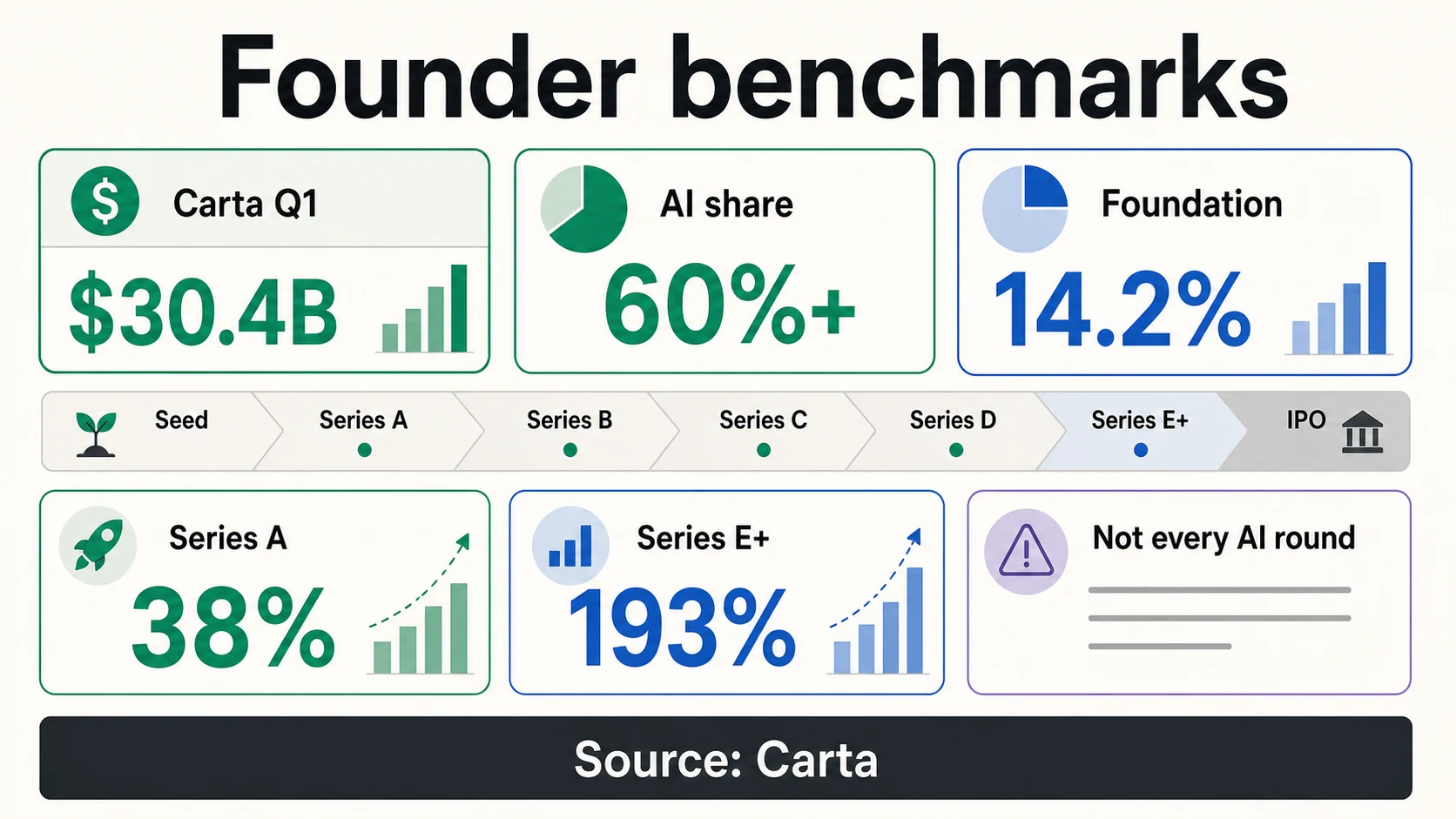

Les données du 1er trimestre 2026 de Carta montrent ce que cela représente au sein d’un échantillon de plateforme de startups. Plus de 60 % du financement sur Carta est allé à des entreprises d’IA, et les entreprises de modèles de fondation ont à elles seules représenté 14,2 % du capital total et près d’un quart du capital de l’IA. L’avertissement de Carta est direct : une Série A de modèle de fondation à une valorisation médiane de 300 millions de dollars n’est pas comparable à une Série A non-IA à 55 millions de dollars.

Les méga-tours de table redéfinissent ce que signifie « financement des startups IA »

L’annonce d’OpenAI en mars 2026 est le plus grand exemple de l’importance de la formulation. OpenAI a déclaré avoir clôturé 122 milliards de dollars de capital engagé à une valorisation post-money de 852 milliards de dollars. Le « capital engagé » n’est pas la même chose que les « liquidités immédiates et illimitées », et un fondateur ne devrait pas le réécrire de cette manière dans un deck.

Méga-tours de table des laboratoires de pointe (annonces d'entreprise)

Anthropic a annoncé une Série H de 65 milliards de dollars avec une valorisation post-money de 965 milliards de dollars en mai 2026. Elle avait déjà annoncé une Série F de 13 milliards de dollars avec une valorisation post-money de 183 milliards de dollars en septembre 2025. xAI a annoncé une Série E de 20 milliards de dollars et a nommé des investisseurs stratégiques, dont NVIDIA et Cisco Investments.

Le modèle ne se limite pas aux laboratoires américains. Mistral AI a annoncé une Série C de 1,7 milliard d’euros avec une valorisation post-money de 11,7 milliards d’euros en septembre 2025. ASML a déclaré avoir investi 1,3 milliard d’euros dans ce tour de table et détiendrait environ 11 % de Mistral sur une base entièrement diluée. Il s’agit autant d’un investissement stratégique dans l’IA industrielle que d’un titre de financement de startup.

D’autres financements d’entreprises d’IA de grande envergure ont des structures différentes. Databricks a annoncé un financement non dilutif attendu de 10 milliards de dollars fin 2024, avec 8,6 milliards de dollars réalisés et une valorisation de 62 milliards de dollars. En 2025, elle a annoncé une feuille de conditions de Série K valorisant l’entreprise à plus de 100 milliards de dollars et a ensuite déclaré qu’elle levait plus de 4 milliards de dollars à une valorisation de 134 milliards de dollars tout en dépassant un taux de revenus annualisé de 4,8 milliards de dollars. Ce sont des signaux forts, mais « financement non dilutif », « valorisation » et « taux de revenus annualisé » signifient chacun quelque chose de différent.

La transaction de Scale AI avec Meta en 2025 est une autre mise en garde utile. Scale a annoncé un investissement significatif de Meta qui a valorisé Scale à plus de 29 milliards de dollars, a élargi la relation commerciale et a fourni des liquidités aux actionnaires et aux détenteurs d’actions acquises. Un investissement stratégique à forte liquidité n’est pas la même chose qu’un tour de table de capital-risque primaire classique pour le capital d’exploitation.

L’infrastructure et le calcul attirent le capital en amont

Le boom du financement de l’IA est en partie une histoire de logiciels, mais de plus en plus une histoire d’infrastructure. L’OCDE rapporte que les entreprises d’IA dans l’infrastructure et l’hébergement informatique ont attiré 109,3 milliards de dollars d’investissements en capital-risque en 2025, soit plus de 42 % de tout le capital-risque de l’IA dans sa répartition par catégorie. Ce seul chiffre explique pourquoi de nombreux titres de financement de l’IA semblent différents des titres de financement de SaaS des années 2010.

L’entraînement et le déploiement de modèles de pointe nécessitent des calculs à forte intensité de capital. L’annonce de xAI relie explicitement sa Série E à des investisseurs stratégiques et à la construction de clusters de GPU. Les résultats publics de CoreWeave montrent le côté demande du boom du cloud IA : l’entreprise a déclaré 5,131 milliards de dollars de revenus en 2025 et 66,8 milliards de dollars de carnet de commandes. Son S-1 décrit une entreprise construite autour d’une infrastructure IA à grande échelle plutôt que de marges logicielles ordinaires.

Les prévisions de Gartner pour 2026 renforcent l’attrait de l’infrastructure. Gartner prévoit que les dépenses mondiales en IA atteindront 2,52 billions de dollars en 2026, soit une augmentation de 44 % d’une année sur l’autre, et indique que l’infrastructure IA ajoutera 401 milliards de dollars de dépenses à mesure que les fournisseurs de technologie construiront les fondations de l’IA. Ce chiffre n’est pas du financement de startups. Il explique cependant pourquoi le capital afflue vers la capacité cloud, les puces, les centres de données, l’infrastructure de données et les plateformes de modèles.

Pour les fondateurs de la couche applicative, cela change le pitch. Il ne suffit plus de dire « l’IA est à la mode ». Les investisseurs demanderont si l’entreprise est efficace en capital ou gourmande en calcul, si les marges s’améliorent avec les coûts des modèles, si l’accès aux données est défendable et si les acteurs établis peuvent intégrer la même fonctionnalité dans les flux de travail existants. Les données macro aident, mais la réponse au niveau de l’entreprise est plus importante.

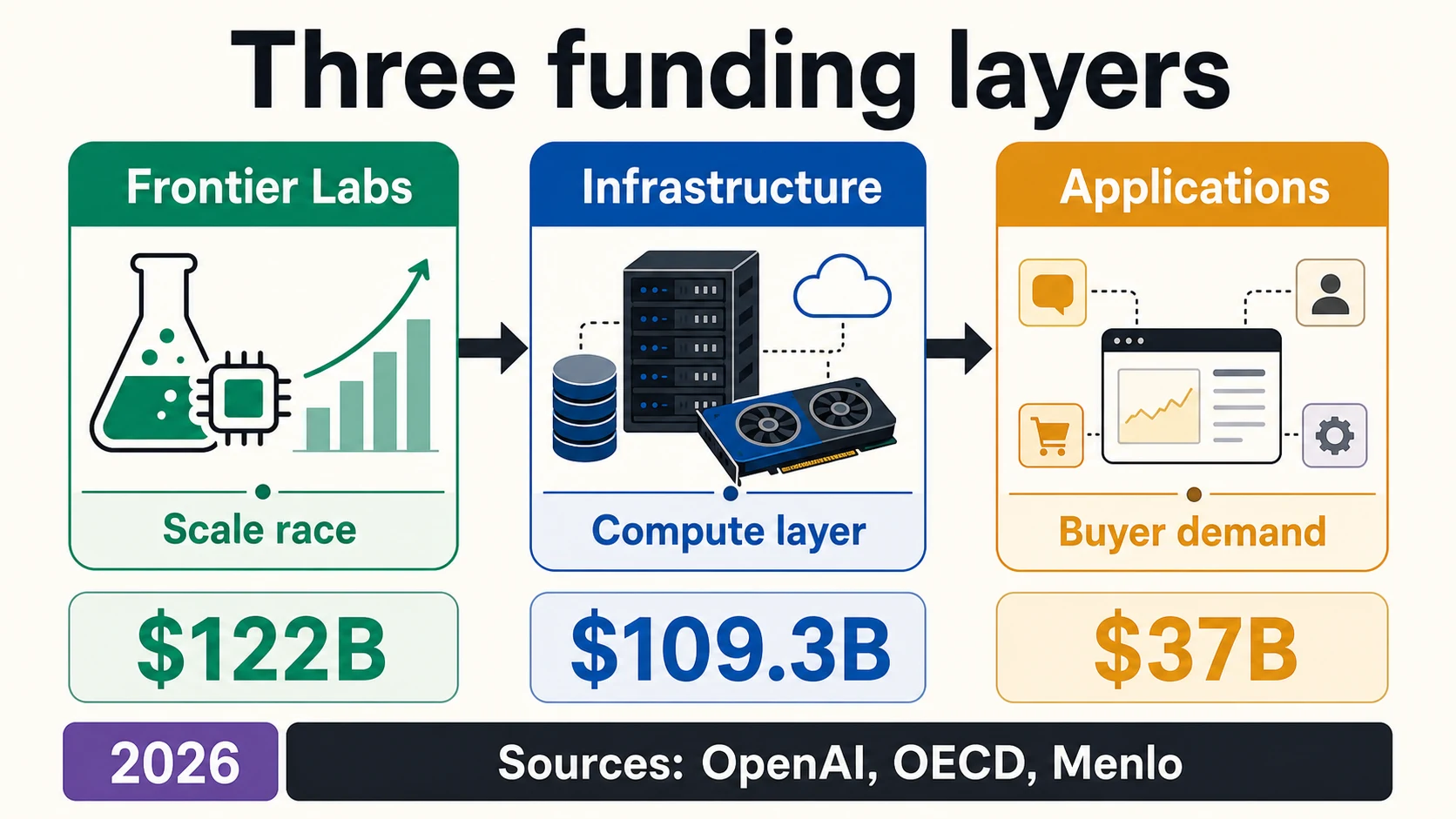

Les trois couches du financement des startups IA

La manière la plus utile de lire le marché du financement en 2026 n’est pas une seule ligne intitulée « IA ». Il s’agit de trois couches : les laboratoires de modèles de pointe, l’infrastructure IA et les applications natives IA. Le guide IA en direct de Dealroom utilise une division similaire, décrivant les laboratoires de modèles de fondation, l’infrastructure IA et les applications natives IA comme des marchés structurellement différents avec des profils de taille de tour de table et des besoins en capital différents.

Trois couches, trois questions de financement

Entreprises qui entraînent ou déploient des modèles de pointe, où chaque génération nécessite plus de calcul, de données et de distribution. Les 122 milliards de dollars de capital engagé d’OpenAI, la Série H de 65 milliards de dollars d’Anthropic et la Série E de 20 milliards de dollars de xAI sont plus proches de courses à l’infrastructure sur le marché privé que de tours de table de startups normaux.

Clouds IA, centres de données, déploiement de modèles, puces, infrastructure de données, étiquetage, évaluation, sécurité et plateformes de développement. Le chiffre de 109,3 milliards de dollars de l’OCDE pour l’infrastructure/hébergement et le carnet de commandes de 66,8 milliards de dollars de CoreWeave se situent ici. Ces entreprises peuvent lever des fonds propres, mais aussi de la dette, du financement de projets et des partenariats stratégiques.

Entreprises utilisant des modèles pour automatiser les ventes, le support, le codage, le juridique, la santé, la finance, le commerce électronique, la recherche et l’extraction de données web. La couche la plus importante en nombre d’entreprises, mais les tailles de tour de table sont généralement plus petites. Menlo indique que 19 milliards de dollars des dépenses GenAI des entreprises en 2025 sont allés aux produits et logiciels de la couche applicative.

Le financement de l'IA est mieux lu comme une pile, pas une seule ligne. Appuyez sur une couche pour voir son profil de capital et la question que les investisseurs posent réellement.

Dealroom, OCDE, OpenAI, MenloLa première couche est le laboratoire de modèles de pointe. Cela inclut les entreprises qui entraînent ou déploient des modèles de pointe, où chaque nouvelle génération peut nécessiter plus de calcul, plus de données, des équipes de recherche plus importantes et plus de distribution. Les 122 milliards de dollars de capital engagé d’OpenAI, la Série H de 65 milliards de dollars d’Anthropic et la Série E de 20 milliards de dollars de xAI ne sont pas des tours de table de startups normaux. Ils sont plus proches de courses à l’infrastructure sur le marché privé avec du capital-risque, stratégique et d’entreprise mélangés.

La deuxième couche est l’infrastructure IA — clouds IA, centres de données, infrastructure de déploiement de modèles, puces, étiquetage, évaluation, sécurité, observabilité et plateformes de développement. Le chiffre de 109,3 milliards de dollars de l’OCDE pour l’infrastructure, le carnet de commandes de 66,8 milliards de dollars de CoreWeave et la transaction de Scale AI soutenue par Meta s’inscrivent tous dans cette histoire plus large. Ces entreprises peuvent lever des fonds propres, mais elles peuvent également utiliser de la dette, du financement de projets, des partenariats stratégiques ou des engagements commerciaux.

La troisième couche est celle des applications natives de l’IA — des entreprises qui utilisent des modèles pour automatiser les ventes, le support client, le codage, la révision juridique, les flux de travail de la santé, les opérations financières, le commerce électronique, la recherche, le marketing, l’extraction de données web et le travail interne des entreprises. C’est là que le nombre de startups est le plus élevé, mais les tailles des tours de table sont généralement plus petites que celles des laboratoires de pointe et des couches d’infrastructure. Le rapport de Menlo sur la GenAI d’entreprise est utile ici car il indique que 19 milliards de dollars des dépenses GenAI d’entreprise en 2025 sont allés aux produits et logiciels de la couche applicative.

Chaque couche a une question de financement différente. Un laboratoire de pointe doit expliquer s’il peut suivre le rythme en matière de calcul et de distribution. Une entreprise d’infrastructure doit expliquer l’utilisation, la qualité du carnet de commandes, la capacité, la structure de financement et la concentration des clients. Une entreprise d’applications doit expliquer pourquoi le produit n’est pas une simple surcouche, comment le flux de travail change et pourquoi l’acheteur continuera à payer après que la nouveauté se soit estompée.

Comment le financement de l’IA modifie la stratégie de tour de table

Le boom du financement ne supprime pas les anciennes questions de levée de fonds. Il les rend plus précises. L’examen 2025 de Carta indique que les startups sur sa plateforme ont levé plus de capital en 2025, tandis que le nombre de tours de table a chuté à son niveau le plus bas depuis au moins six ans. Cela signifie que le capital était disponible, mais qu’il n’était pas réparti équitablement. Les investisseurs choisissaient moins d’entreprises et investissaient des sommes plus importantes dans celles qu’ils croyaient capables de se développer.

Pour les fondateurs en pré-amorçage, les chiffres macro peuvent être plus distrayants qu’utiles. Les données de pré-amorçage de Carta montrent un marché toujours façonné par les SAFEs, les obligations convertibles, les plafonds de valorisation et les fourchettes de tours de table modestes : 10,4 milliards de dollars répartis sur 50 316 SAFEs et obligations convertibles, avec des plafonds de valorisation d’environ 10 millions de dollars pour les petits tours de SAFE post-money et de 15 millions de dollars pour les plus grands. C’est un monde très différent de l’annonce de capital engagé d’OpenAI.

Forte intensité d’infrastructure : financer la capacité avant les revenus.

Le tour de table peut devoir financer le calcul, les centres de données ou la capacité avant les revenus complets — les investisseurs sonderont l’utilisation, le carnet de commandes et la structure de financement.

Couche applicative : lier le tour de table à un GTM reproductible.

Montrez la profondeur d’utilisation, la conversion payante, la maîtrise du flux de travail et des unités économiques solides — ainsi qu’une raison pour laquelle l’acheteur n’attendra pas qu’un acteur établi intègre la fonctionnalité.

Forte intensité de données : prouver que l’avantage est durable.

La question de l’investisseur est de savoir si votre accès aux données est légal, défendable et difficile à reproduire — pas seulement que vous avez des données aujourd’hui.

Automatisation agentique : la fiabilité est la clé de la levée de fonds.

Fiabilité, gouvernance, gestion des erreurs et si l’agent fonctionne dans les contraintes réelles de l’entreprise. Deloitte indique que seulement une entreprise sur cinq dispose d’une gouvernance mature pour les agents autonomes.

Pour les fondateurs en phase d’amorçage et de Série A, la question est de savoir si l’IA modifie les jalons requis pour lever des fonds. Les investisseurs s’attendent désormais souvent à une vélocité de produit plus rapide parce que l’IA réduit le coût du prototypage — mais aussi à des preuves plus solides, car les fonctionnalités d’IA sont faciles à copier. Un fondateur levant un tour de table pour une application IA devrait être prêt à montrer la profondeur d’utilisation, la conversion payante, la maîtrise du flux de travail, l’accès à des données propriétaires, des gains de temps mesurables et une raison pour laquelle l’acheteur n’attendra pas simplement que Microsoft, Google, Salesforce, ServiceNow, Adobe ou un acteur vertical intègre la même fonctionnalité.

Pour les entreprises en croissance, la prime de l’IA peut être réelle mais impitoyable. La prime de valorisation de 193 % de l’IA en Série E+ de Carta montre que les investisseurs paient pour les gagnants de l’IA en phase avancée. Mais cette prime s’accompagne de l’avertissement de PitchBook/NVCA selon lequel l’exclusion des cinq plus grandes transactions du 1er trimestre 2026 modifie considérablement le tableau du marché. Le marché de la croissance est ouvert aux entreprises qui ressemblent à des plateformes d’IA définissant une catégorie ; il n’est pas ouvert de la même manière à toutes les entreprises qui ont ajouté une fonctionnalité d’IA. La constatation de Deloitte selon laquelle seulement une entreprise sur cinq dispose d’une gouvernance mature pour les agents autonomes est un rappel que le côté acheteur n’est pas sans friction.

Réalité par stade pour les fondateurs en amorçage et en série A

Les totaux de financement agrégés sont moins utiles lorsqu’un fondateur essaie de valoriser un tour de table. Les données 2025 de Carta sont plus pratiques car elles montrent comment les primes de l’IA diffèrent selon le stade. Carta indique que les startups sur sa plateforme ont levé 119,5 milliards de dollars en 2025, soit une augmentation de 16,9 % d’une année sur l’autre, tandis que le nombre total de tours de table est tombé à son plus bas niveau en six ans. Cela signifie que plus de capital circulait à travers moins de tours de table.

Carta rapporte également que les startups IA ont levé des tours de table plus importants et des valorisations plus élevées que les startups non-IA à chaque stade à partir de la Série A. En Série A, la prime de valorisation médiane de l’IA était de 38 % ; en Série E+, elle a atteint 193 %. C’est une prime réelle, mais ce n’est pas une licence pour copier les comparaisons de modèles de pointe en phase avancée dans une levée de fonds d’application précoce.

Le marché du pré-amorçage raconte une histoire plus discrète. Les startups basées aux États-Unis sur Carta ont levé 10,4 milliards de dollars via 50 316 SAFEs et obligations convertibles en 2025, avec un total de liquidités en baisse de 1 % et un nombre d’instruments en baisse de 13 % par rapport à 2024. Les plafonds de valorisation médians sur les SAFEs post-money se sont maintenus autour de 10 millions de dollars pour les tours de table entre 250 000 et 1 million de dollars, et autour de 15 millions de dollars pour les tours de table entre 1 million et 2,5 millions de dollars.

C’est la réalité du fondateur sous les titres des méga-tours de table. L’IA peut aider une entreprise à obtenir une prime, mais les investisseurs se soucient toujours du stade, de la taille du tour de table, de la propriété, de la dilution, des jalons, du burn et de la question de savoir si le produit gagne sa place dans le flux de travail d’un acheteur. L’effet d’exclusion des principales transactions de PitchBook/NVCA et la mise en garde de Carta concernant les modèles de fondation vont dans la même direction : le sommet du marché de l’IA n’est pas une référence normale pour chaque startup.

Géographie : le boom est mené par les États-Unis, pas uniformément mondial

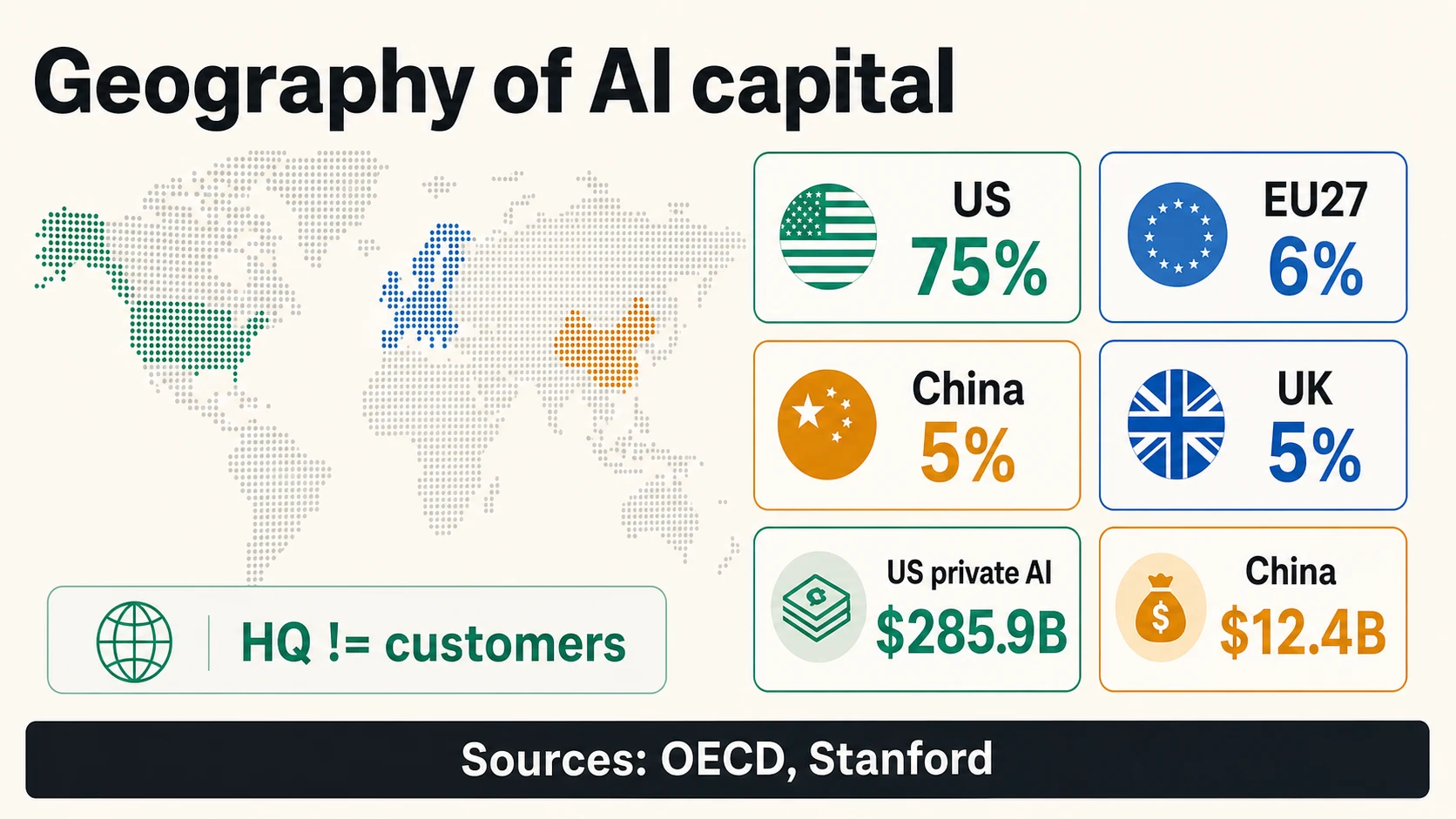

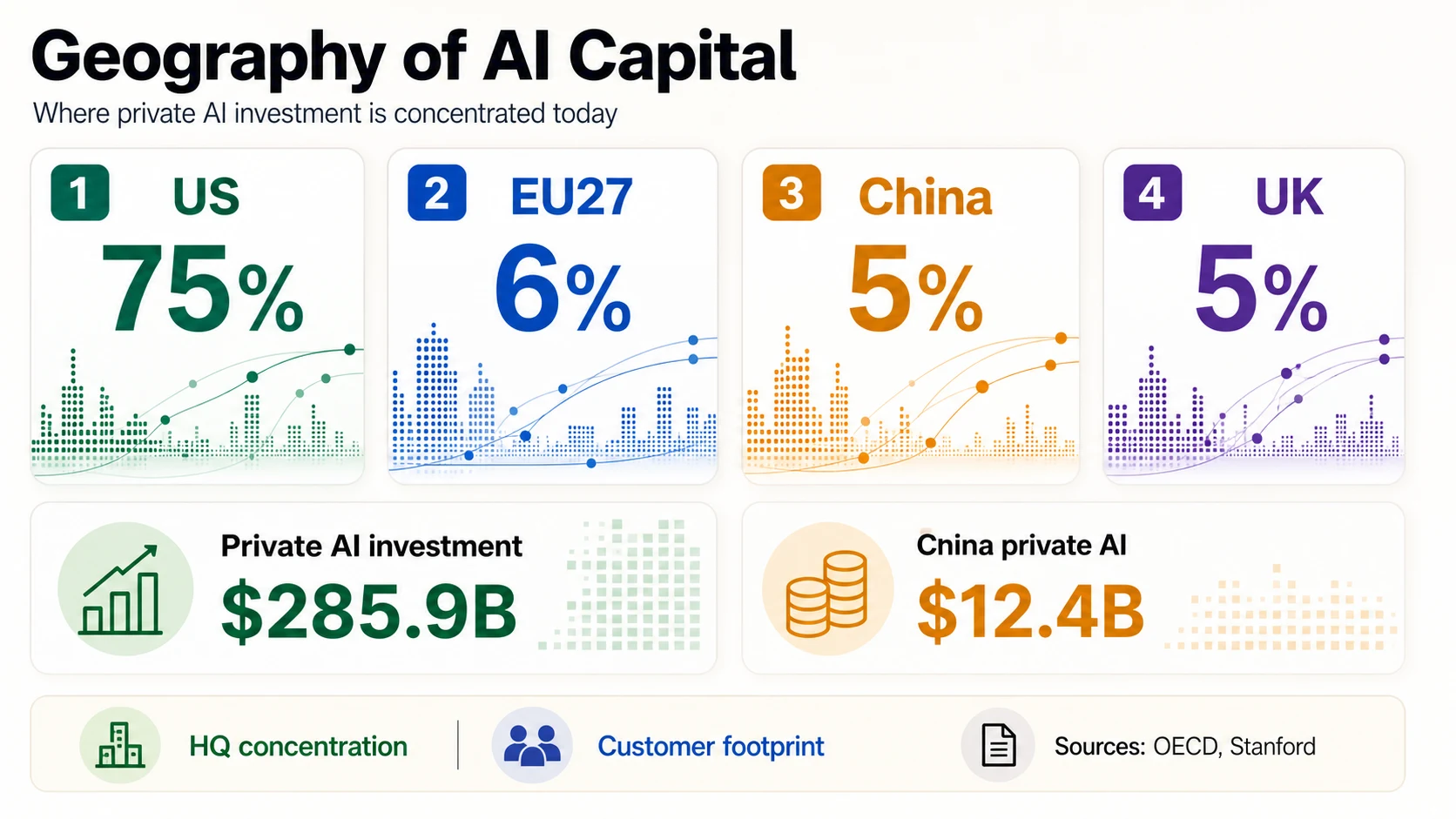

Le financement de l’IA est mondial en termes d’attention, mais pas uniformément réparti en termes de capital. L’OCDE rapporte que les entreprises d’IA basées aux États-Unis ont attiré environ 194 milliards de dollars, soit 75 %, de la valeur des transactions mondiales de capital-risque IA en 2025. Les parts suivantes étaient beaucoup plus petites : UE27 à 6 %, Chine à 5 % et Royaume-Uni à 5 %.

Stanford rapporte une avance similaire des États-Unis en matière d’investissement privé en IA, avec 285,9 milliards de dollars aux États-Unis contre 12,4 milliards de dollars en Chine en 2025. Mais Stanford avertit également que les chiffres d’investissement privé peuvent sous-estimer la Chine car les fonds d’orientation gouvernementaux ne sont pas entièrement pris en compte.

La couverture régionale 2026 de Crunchbase souligne également que le boom actuel du financement de l’IA est fortement centré aux États-Unis. Le guide IA en direct de Dealroom montre une concentration similaire dans les principaux pôles américains tout en suivant également Londres, Tokyo, Pékin, Paris et d’autres régions. Utilisez ces chiffres géographiques avec prudence : le financement du siège social n’est pas la même chose que la géographie des clients, la géographie des revenus ou l’opportunité de produit.

Pour les fondateurs en dehors des États-Unis, la bonne conclusion n’est pas « le marché est fermé ». C’est que les histoires de levée de fonds doivent être plus spécifiques. Un fondateur européen d’IA peut citer le tour de table de 1,7 milliard d’euros de Mistral ou l’investissement stratégique d’ASML, mais doit également expliquer pourquoi l’entreprise peut gagner depuis son emplacement : exigences en matière d’IA souveraine, clients industriels, confiance réglementaire, données locales, défense, santé, fabrication ou avantages de distribution.

La demande des entreprises explique le financement, mais ce n’est pas du financement

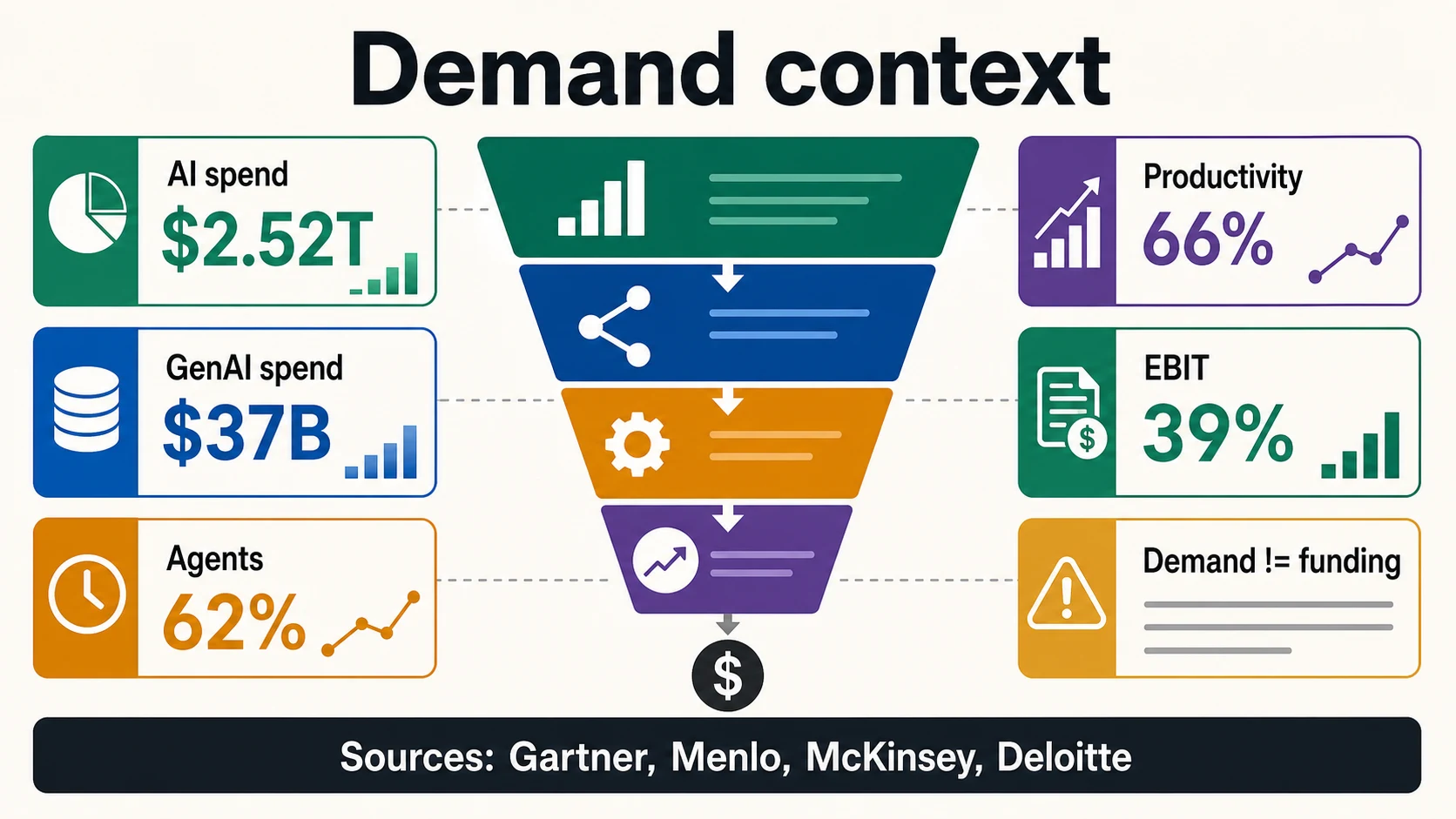

L’appétit des investisseurs est plus facile à comprendre lorsque la demande des entreprises est visible. Gartner prévoit 2,52 billions de dollars de dépenses mondiales en IA en 2026. Menlo Ventures estime que les dépenses des entreprises en IA générative ont atteint 37 milliards de dollars en 2025, contre 11,5 milliards de dollars en 2024, dont 19 milliards de dollars pour les produits et logiciels de la couche applicative.

L’enquête mondiale de McKinsey sur l’IA en 2025 indique que près de neuf répondants sur dix déclarent que leurs organisations utilisent régulièrement l’IA, 62 % expérimentent au moins avec des agents IA et 39 % déclarent un impact sur l’EBIT au niveau de l’entreprise. Le rapport 2026 de Deloitte sur l’état de l’IA a interrogé 3 235 dirigeants dans 24 pays et rapporte que 66 % des organisations ont réalisé des gains de productivité ou d’efficacité, tandis que seulement une sur cinq dispose d’un modèle de gouvernance mature pour les agents IA autonomes.

Ce sont des signaux de demande utiles. Ils ne prouvent pas qu’une startup lèvera des capitaux ou générera des revenus. Les dépenses des entreprises vont souvent aux fournisseurs de cloud, aux acteurs établis, aux consultants, à la cybersécurité, aux puces, à l’infrastructure, aux équipes internes et aux suites logicielles. Un fondateur devrait utiliser les données de demande pour montrer pourquoi la catégorie est importante, puis ramener la conversation à un acheteur spécifique, un flux de travail, un budget, une urgence et un résultat mesurable. C’est particulièrement important pour les agents IA et les entreprises d’automatisation : une adoption généralisée indique que le marché est attentif, mais cela ne prouve pas que les acheteurs accepteront des résultats peu fiables, une gouvernance faible, un retour sur investissement incertain ou une prolifération d’outils.

Statistiques de pitch-deck : quoi utiliser, noter ou éviter

Toutes les données impressionnantes sur l’IA n’ont pas leur place sur la même diapositive. Les statistiques les plus solides pour un pitch-deck sont définies par la source et directement pertinentes pour le marché du fondateur. Les plus faibles sont des totaux spectaculaires empruntés à un dénominateur différent.

Cette statistique survivrait-elle à une lecture de due diligence ?

Un tri en trois catégories pour les chiffres de financement de l'IA destinés à un pitch deck. Appuyez sur une catégorie pour voir quelles statistiques y appartiennent et pourquoi.

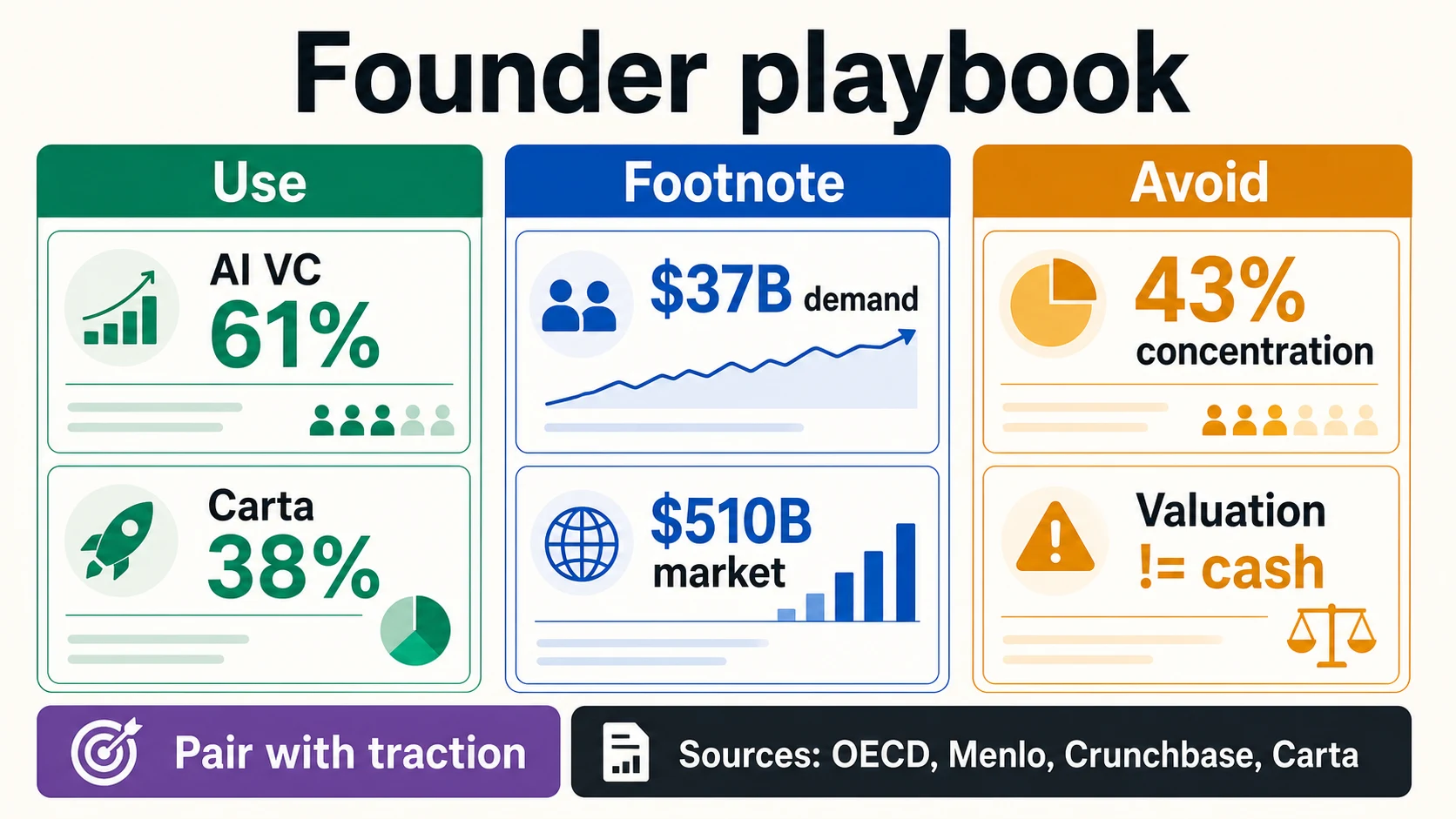

OCDE, Carta, Menlo, GartnerLa part de 61 % de l’IA dans le capital-risque mondial de l’OCDE est solide pour une diapositive « pourquoi maintenant » car elle mesure directement le capital-risque de l’IA. La prime de l’IA en Série A de Carta est utile dans les conversations de levée de fonds car elle concerne les valorisations des startups dans un ensemble de données de plateforme. Les 37 milliards de dollars de dépenses GenAI des entreprises de Menlo sont utiles lorsque le produit se vend aux budgets IA des entreprises.

Certains chiffres appartiennent à une note de bas de page ou à une diapositive de contexte de marché. Les 2,52 billions de dollars de prévisions de dépenses d’IA de Gartner sont puissants, mais ils incluent des dépenses larges en infrastructure, services, logiciels et fournisseurs de technologie. Cela ne prouve pas qu’une startup d’application peut capter un budget spécifique. Les chiffres d’adoption de McKinsey montrent une utilisation et une expérimentation généralisées, mais aussi que de nombreuses organisations sont encore au début de la mise à l’échelle. Ce sont d’excellents faits d’introduction, pas des arguments de clôture.

La meilleure diapositive de financement de l’IA contient généralement moins de chiffres, pas plus. Une statistique macro de capital-risque, une statistique de demande, une statistique spécifique à la catégorie et une métrique de traction spécifique à l’entreprise sont généralement plus solides qu’un mur de chiffres de marché géants. L’OCDE prouve que l’IA est la direction que prend le capital-risque ; Menlo ou Gartner montrent que les budgets des acheteurs évoluent ; Carta ou PitchBook/NVCA montrent que l’environnement de levée de fonds est concentré ; les propres données de la startup montrent pourquoi elle mérite d’être l’une des entreprises financées dans cet environnement.

Lire les chiffres de financement sans exagérer

Gardez ces distinctions attachées aux chiffres. Chacune associe une affirmation excessive courante à la métrique qu’elle représente réellement.

Dénominateur

Capital-risque IA ≠ investissement privé IA

Le chiffre de 258,7 milliards de dollars de capital-risque de l’OCDE et le chiffre de 285,9 milliards de dollars d’investissement privé américain de Stanford mesurent des pools de capitaux différents, et le financement de l’IA générative n’est pas la même chose que tout le financement de l’IA.

OCDE, StanfordPortée

Financement mondial des startups ≠ financement des startups IA

Le total de 510 milliards de dollars de Crunchbase pour le 1er semestre 2026 couvre toutes les catégories ; la part de l’IA est un sous-ensemble, fortement concentré dans quelques laboratoires de pointe.

CrunchbaseLiquidités

Valorisation et capital engagé ≠ liquidités levées

Une valorisation post-money n’est pas de l’argent ; le capital engagé n’est pas toujours de l’argent liquide immédiat et illimité ; la liquidité secondaire et les crédits cloud ne sont pas des revenus d’exploitation.

OpenAISignal

Dépenses des entreprises et adoption par enquête ≠ financement

Les 2,52 billions de dollars de dépenses de Gartner et les 88 % d’adoption de McKinsey sont des signaux de demande et d’utilisation ; les échantillons de plateforme comme Carta sont des références, pas des recensements mondiaux.

Gartner, McKinseyPour 2026 spécifiquement, faites également attention à la date. La mise à jour du 1er semestre de Crunchbase a été publiée le 2 juillet 2026. Les chiffres du marché privé de l’année en cours peuvent changer à mesure que les tours de table signalés tardivement entrent dans les bases de données. Si vous utilisez un chiffre de 2026 dans un deck ou un article, incluez la source et la date.

Le résultat final

Le financement des startups IA en 2026 est énorme, mais la conclusion utile n’est pas « toutes les startups IA peuvent lever des fonds facilement ». La meilleure conclusion est que le capital s’est concentré autour des modèles de pointe, de l’infrastructure, des données, du calcul et des produits IA avec des chemins crédibles vers les flux de travail des entreprises.

Questions fréquemment posées

Combien les startups IA ont-elles levé en 2025 ?

L’OCDE rapporte que les entreprises d’IA ont capté 258,7 milliards de dollars de capital-risque mondial en 2025, soit 61 % de tous les investissements en capital-risque, en hausse par rapport à 30 % en 2022. La mesure plus large de l’investissement privé de Stanford estime l’investissement privé en IA aux États-Unis à 285,9 milliards de dollars en 2025, car elle couvre un pool plus large que le capital-risque.

Quelle part du capital-risque est allée à l’IA en 2025 ?

Les entreprises d’IA ont capté 61 % du capital-risque mondial en 2025, selon l’OCDE, en hausse par rapport à 30 % en 2022. Cela signifie que l’IA est passée d’une catégorie en vogue à la majorité de tous les dollars de capital-risque en trois ans.

Quelle est la concentration du financement des startups IA ?

Crunchbase indique qu’OpenAI et Anthropic ont représenté à eux seuls 217 milliards de dollars, soit 43 %, de tous les financements mondiaux de startups au 1er semestre 2026, et qu’au 1er trimestre 2026, OpenAI, Anthropic, xAI et Waymo ont levé 188 milliards de dollars, soit 65 % des investissements mondiaux en capital-risque. L’OCDE ajoute que les méga-transactions de plus de 100 millions de dollars ont représenté environ 73 % de la valeur des investissements en IA en 2025.

Quel pays est en tête du financement des startups IA ?

Les États-Unis sont en tête avec une large marge. L’OCDE rapporte que les entreprises d’IA basées aux États-Unis ont attiré environ 194 milliards de dollars, soit 75 %, de la valeur des transactions mondiales de capital-risque IA en 2025, suivies par l’UE27 à 6 %, la Chine à 5 % et le Royaume-Uni à 5 %. Ces parts sont basées sur le siège social de l’entreprise, et non sur la géographie des clients ou des revenus.

Pourquoi les chiffres de financement de l’IA diffèrent-ils autant entre les sources ?

Parce qu’ils mesurent des choses différentes. L’OCDE rapporte le capital-risque mondial dans les entreprises d’IA, Stanford rapporte un investissement privé et d’entreprise en IA plus large, Crunchbase rapporte le financement de startups toutes catégories confondues, PitchBook/NVCA rapporte la valeur des transactions de capital-risque aux États-Unis, et Carta rapporte le financement parmi les entreprises sur sa plateforme. Les 2,52 billions de dollars de Gartner représentent les dépenses en IA, et non le financement de startups.

Dans quelle mesure les valorisations des startups IA sont-elles plus élevées que celles des startups non-IA ?

Dans l’ensemble de données 2025 de Carta, la valorisation médiane en Série A pour les startups IA était 38 % plus élevée que pour les startups non-IA, et en Série E+, la prime de l’IA a atteint 193 %. C’est une prime réelle, mais Carta avertit qu’il s’agit d’un échantillon de plateforme et que les tours de table précoces ne doivent pas être valorisés sur la base de comparaisons de modèles de pointe en phase avancée.

Les dépenses d’IA des entreprises sont-elles les mêmes que le financement des startups IA ?

Non. Gartner prévoit 2,52 billions de dollars de dépenses mondiales en IA en 2026 et Menlo estime 37 milliards de dollars de dépenses en IA générative des entreprises en 2025, mais il s’agit de la demande des acheteurs, et non du financement de capital-risque. Les dépenses d’IA des entreprises vont souvent aux fournisseurs de cloud, aux acteurs établis, aux puces et aux équipes internes plutôt qu’aux startups.

Quelles statistiques de financement de l’IA les fondateurs devraient-ils inclure dans un pitch deck ?

Utilisez des chiffres définis par la source et directement pertinents : la part de 61 % du capital-risque IA de l’OCDE pour le « pourquoi maintenant », la prime de l’IA en Série A de Carta pour les valorisations, et les 37 milliards de dollars de dépenses GenAI des entreprises de Menlo pour la demande. Notez les totaux généraux comme les 2,52 billions de dollars de Gartner, et évitez de présenter un titre de valorisation ou de capital engagé comme de l’argent levé.

Sources et lectures complémentaires

Capital-risque et données de financement des startups

Références de plateforme et par stade

Annonces de méga-tours de table et d'infrastructures

Investissement privé, dépenses et demande des entreprises