AIスタートアップ資金調達統計

最終更新: 2026年7月6日

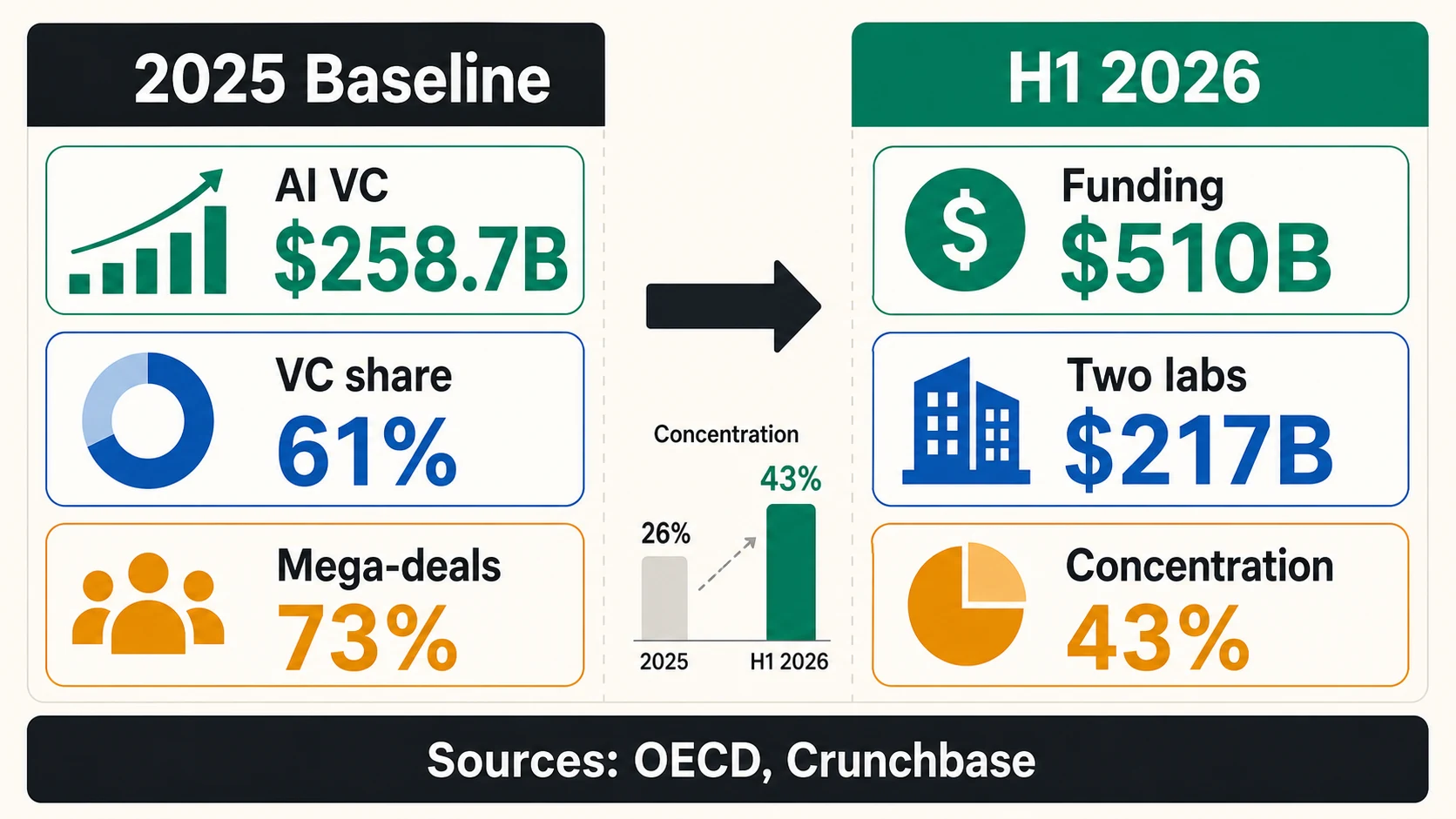

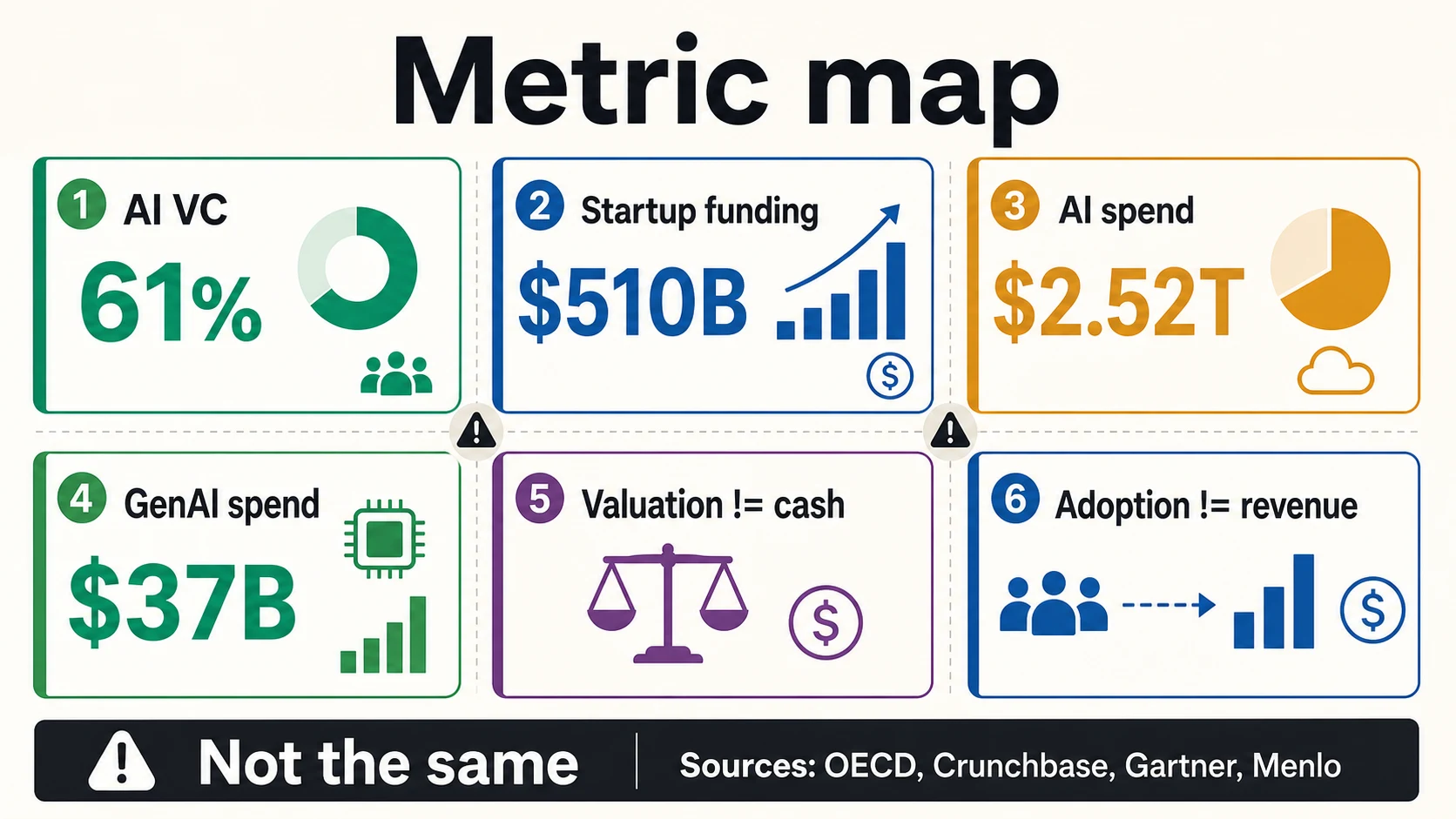

AIスタートアップへの資金調達は、もはやベンチャーキャピタルの傍流ではなく、市場を組織する原則となっています。OECDによると、2025年にはAI企業が世界のベンチャーキャピタル投資の61%を占め、4,271億ドルのうち2,587億ドルに達しました。その後、市場は再び加速し、Crunchbaseは2026年上半期に世界のスタートアップ資金調達額が5,100億ドルに達したと報告しており、OpenAIとAnthropicだけで総額の43%にあたる2,170億ドルを占めています。

これらの数字は非常に大きく、誤用されやすいものです。「AIスタートアップ資金調達」という言葉は、AI企業へのグローバルVC投資、より広範なプライベートAI投資、米国のベンチャーディールバリュー、キャップテーブルプラットフォームが観測したラウンド、戦略的少数株主投資、またはエンタープライズAI支出など、それぞれ異なる分母を持つ可能性があります。シードラウンドを調達している創業者は、OpenAIの1,220億ドルのコミットされた資本を通常の資金調達比較として扱うべきではありません。しかし、同じ創業者は、これらのメガラウンドが何を明らかにしているかを読むべきです。投資家は、AIがコンピューティング、データ、流通、インフラストラクチャを必要とする分野に資本を集中させており、これはベンチャー市場がこれまで資金調達する必要がなかった規模です。

2026年のAI資金調達を最も明確に読み解く方法は次のとおりです。VCシェアは資本がどこに向かっているかを示し、メガラウンドは集中度を示し、インフラ支出は資本集約度を示し、ステージ別評価額は創業者が実際に価格設定できるプレミアムを示し、エンタープライズ支出は需要を示します(資金調達の可能性ではありません)。このガイドでは、創業者、オペレーター、および資金調達データをピッチデッキに含めるすべての人にとって重要な注意点とともに、それぞれを詳しく説明します。

AIスタートアップ資金調達、数字で見る

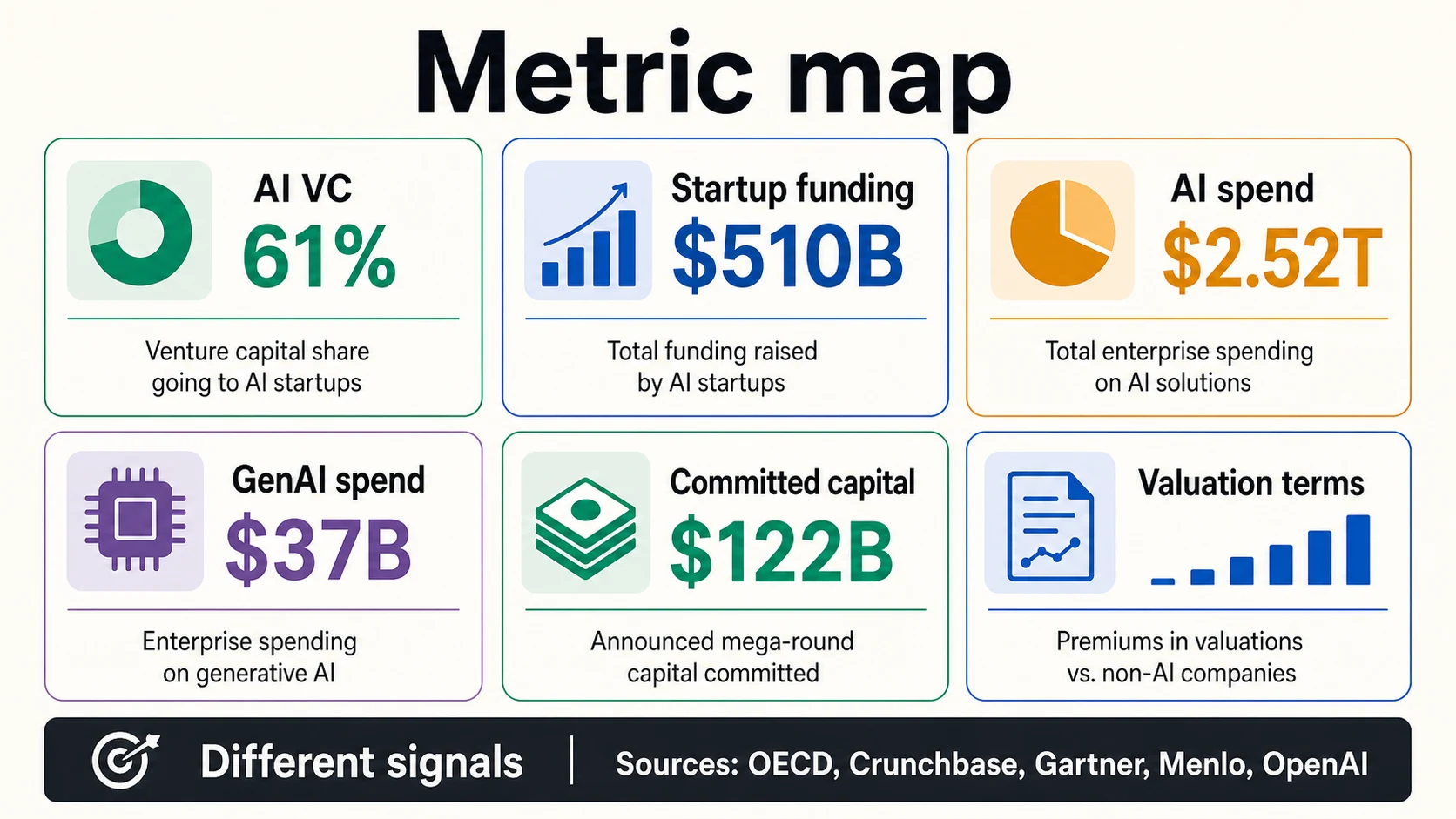

AI資金調達の主要な数字は、グローバルVC、すべてのスタートアップ資金調達、米国のディールバリュー、プラットフォームサンプルなど、異なる分母を使用しているため、市場規模の合計としてではなく、個別のシグナルとして読み取る必要があります。

市場の枠組み(VCとスタートアップ資金調達)

需要の枠組み(プライベート投資とエンタープライズ支出)

すべての数字をそれぞれの分母で読み解く

AI資金調達の各見出しは異なる質問に答えます。指標をタップして、それが何を測定し、何を証明しないかを確認してください。

OECD, Crunchbase, Stanford, GartnerAI資金調達は莫大だが、定義によって数字が変わる

最も明確な出発点は、OECDの2025年のベンチャーキャピタル数字です。AI企業への2,587億ドルの投資は、世界のVC投資の61%を占めています。これは直接的なAI VC統計です。これには、あらゆる形態のプライベートAI投資、あらゆる企業インフラコミットメント、または企業がAIシステムに費やす予定のすべてのドルは含まれていません。

スタンフォードの2026年AIインデックスは、より広範な視点を使用しています。VCだけでなく、プライベートAI投資と企業AI投資を報告しています。そのため、OECDが世界のAI VCで2,587億ドルを報告しているのに対し、スタンフォードは2025年に米国のプライベートAI投資が2,859億ドルであったと報告できるのです。これらは両方とも真実であり得ます。なぜなら、測定している資本のプールが異なるからです。

Crunchbaseはまた異なります。その2026年上半期の記事は、すべてのカテゴリーにおける世界のスタートアップ資金調達を報告し、フロンティアAI企業が総額をいかに大きく左右しているかを強調しています。PitchBook/NVCAの2026年第1四半期の2,672億ドルは、世界のAI資金調達ではなく、米国のVCディールバリューです。Cartaの2026年第1四半期の304億ドルは、Carta上の企業間で記録された資金調達であり、市場全体ではありません。

創業者にとって、実用的なルールはシンプルです。ソースと指標を一緒に引用することです。「OECDの2025年データセットでは、AI VCはグローバルVCの61%でした」は強力な主張です。「AIがほとんどの投資を獲得した」は曖昧すぎます。「エンタープライズAI支出は2026年に2.52兆ドルになるでしょう」はGartnerの支出予測であり、スタートアップ資金調達の総額ではありません。

AI VC

AI企業へのグローバルVC

最も厳密な定義 — 2025年のグローバルVCの61%、または2,587億ドル。「なぜ今なのか」のスライドに最適。ベンチャーキャピタルがAIに向かっていることを直接測定しているため。

OECDプライベート投資

VCよりも広範

スタンフォードの米国2,859億ドルという数字は、プライベートおよび企業AI投資をカウントしており、OECDのVCのみの視点よりも広範なプールであるため、両者の合計は設計上異なります。

Stanford AI Indexスタートアップ資金調達

すべてのカテゴリー、そしてAIが形成

Crunchbaseの2026年上半期の総額5,100億ドルは、すべてのスタートアップカテゴリーにわたるもの。フロンティアAI企業がその構成を支配しているだけ。

CrunchbaseAI支出

需要であり、資金調達ではない

Gartnerの2.52兆ドルは、インフラ、サービス、ソフトウェア、プロバイダーを含むAI支出総額 — 買い手の予算額であり、資金調達総額ではない。

Gartner2025年のベースライン:AIがVCの過半数を占めた

2025年のVCベースラインは、AIがホットなカテゴリーからベンチャーキャピタルの組織原則へと移行したことを示しているため、驚くべきものです。OECDの報告によると、世界のVCに占めるAIの割合は、2022年の30%から2025年には61%に倍増しました。同じ報告書によると、AI企業へのVC投資総額は、2023年の1,236億ドルから2025年には2,587億ドルに回復し、名目上は2021年のピークにほぼ達しました。

AI企業へのVC総額 — 2023年から2025年

OECDが報告した線形軸上の2つのアンカー: AI企業へのグローバルVCは2年間で2023年の1,236億ドルから2025年には2,587億ドルへと倍増しました — 全VCの61%。これは、以下のVCシェアの背後にあるドルシリーズです。

OECDグローバルベンチャーキャピタルに占めるAIの割合

OECDの分類による、全VC投資に占めるAI企業の割合。出典:OECDの2025年までのAIベンチャーキャピタル投資。

生成AIは重要ですが、AI市場全体ではありません。OECDによると、生成AI企業へのVC投資は、2022年の28億ドルから2023年には153億ドルに増加し、その後2025年には353億ドルに達し、AI VC総額の約14%に相当します。これは、OECDの分類によると、ほとんどのAI VCが狭義のGenAIの範囲外にあることを意味します。

スタンフォードのより広範なプライベート投資の視点も、同じ上昇圧力を別の角度から示しています。2026年AIインデックスによると、プライベートAI投資は127.5%増加し、現在、世界の企業AI投資の60%を占めています。また、生成AIがプライベートAI資金調達のほぼ半分を占め、新たに資金調達されたAI企業が71%増加したとも述べています。

CB Insightsの2025年AIレポートは、企業集中という視点を加えています。OpenAI、Anthropic、xAIが2025年に863億ドルを調達し、そのデータセットにおけるAI資金調達総額の38%に相当すると述べています。これは中小企業の資金調達の話ではありません。少数のフロンティアラボが総計のグラフを再形成できる資金調達市場の話です。

2026年のシグナル:記録的な市場、少数のラウンドに支配される

現在の最も明確なシグナルは、2026年7月2日に公開されたCrunchbaseの2026年上半期アップデートです。Crunchbaseは、2026年上半期に世界のスタートアップ資金調達額が5,100億ドルに達し、2025年全体で記録した4,400億ドルを上回ったと報告しています。これは市場のトップにおける大きな回復です。

しかし、Crunchbaseはまた、2026年上半期の全スタートアップ資金調達額のうち、OpenAIとAnthropicが2,170億ドル、つまり43%を占めたと述べています。第1四半期だけでも、Crunchbaseによると、OpenAI、Anthropic、xAI、Waymoが合わせて1,880億ドル、つまり四半期のグローバルベンチャー投資の65%を調達しました。

これは創業者がじっくり考えるべき統計です。市場が過去最高を記録していても、見出しが示唆するよりも狭い範囲に集中している可能性があります。2社が上半期の資金調達の43%を占める場合、平均的なシード段階の創業者は、資金調達が容易になったと推測すべきではありません。より良い推測は、企業がフロンティアモデル、コンピューティング、流通、または戦略的インフラストラクチャの中心に位置する場合、投資家は並外れた額の小切手を書く用意があるということです。

PitchBook/NVCAの2026年第1四半期ベンチャーモニターは、米国市場から同じ点を指摘しています。見出しの数字である米国のVCディールバリュー2,672億ドルは巨大です。しかし、NVCAの要約によると、上位5件のディールを除外すると、ディールバリューは73.2%減少します。PitchBook自身のウェビナーの枠組みは、AI主導の集中が広範な不確実性を覆い隠す可能性があると警告しています。

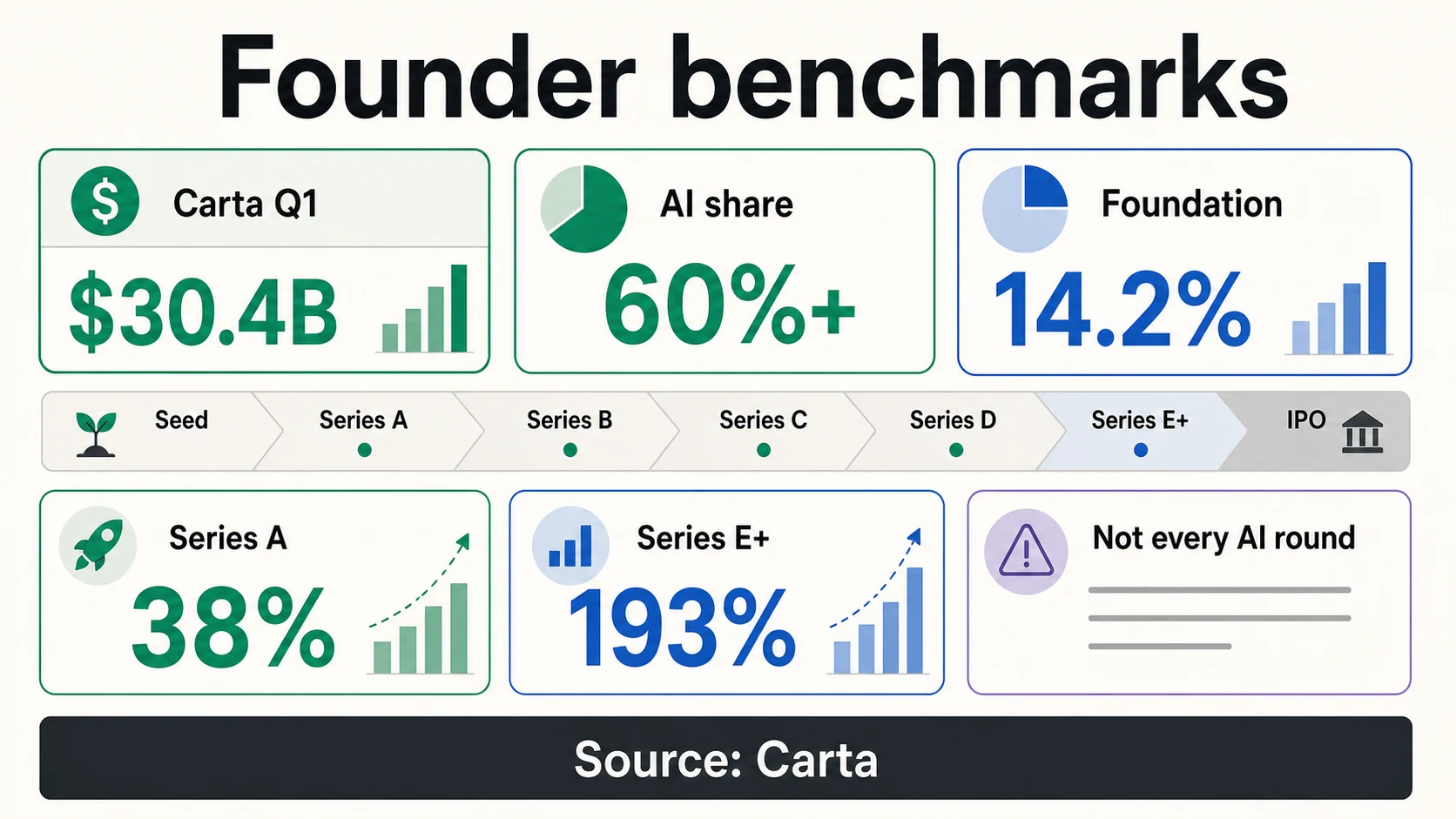

Cartaの2026年第1四半期のデータは、スタートアッププラットフォームのサンプル内でそれがどのように見えるかを示しています。Carta上の資金調達の60%以上がAI企業に流れ、基盤モデル企業だけで総資本の14.2%、AI資本のほぼ4分の1を占めました。Cartaの警告は直接的です。3億ドルの評価額を持つ基盤モデルのシリーズAは、5,500万ドルの非AIシリーズAとは比較になりません。

メガラウンドが「AIスタートアップ資金調達」の意味を書き換えている

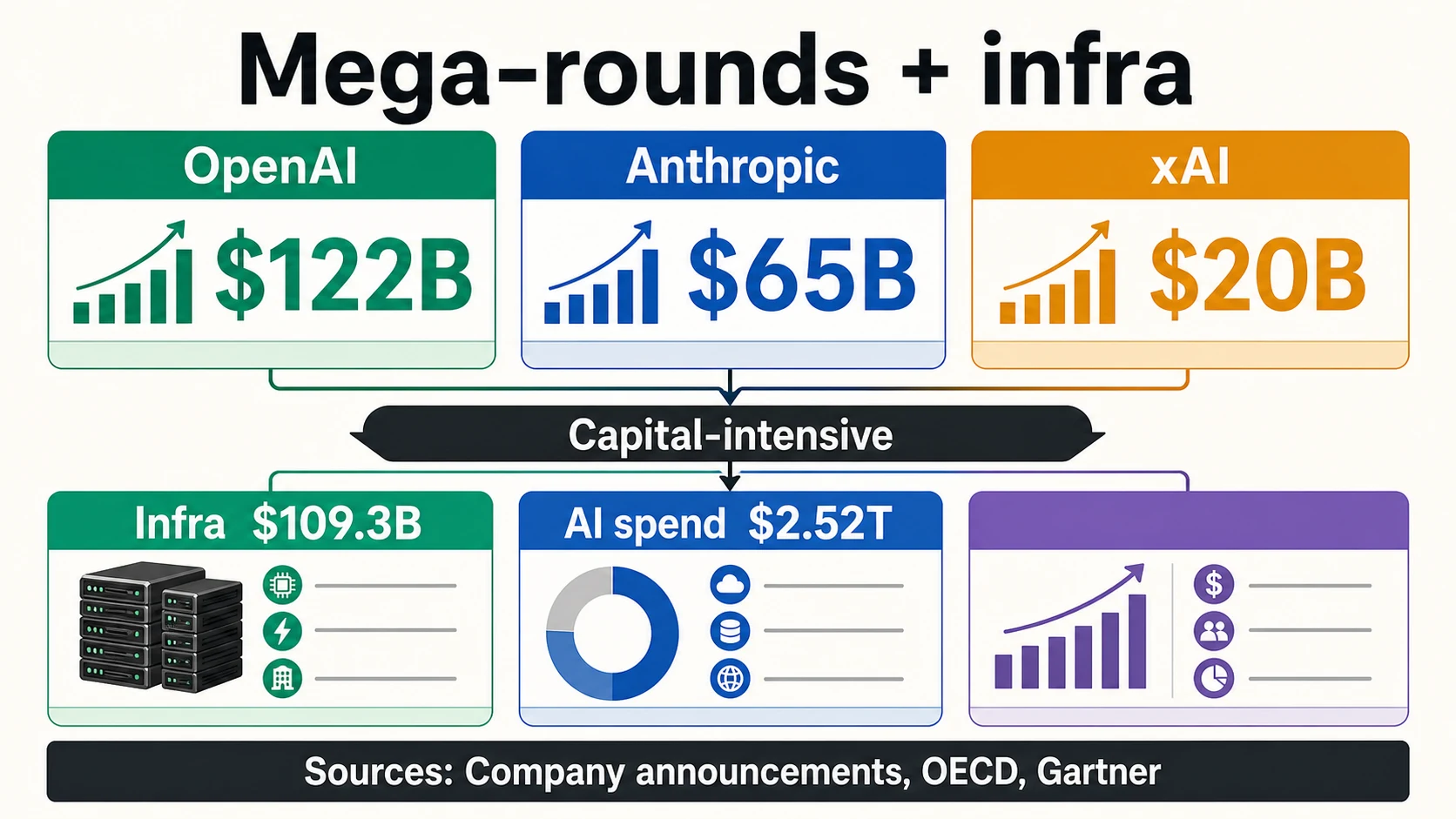

OpenAIの2026年3月の発表は、言葉遣いが重要である理由を示す最大の例です。OpenAIは、8,520億ドルのポストマネー評価額で1,220億ドルのコミットされた資本を調達したと発表しました。「コミットされた資本」は「即座の無制限の現金」と同じフレーズではなく、創業者はデッキでそのように書き換えるべきではありません。

フロンティアラボのメガラウンド(企業発表)

Anthropicは2026年5月に9,650億ドルのポストマネー評価額で650億ドルのシリーズHを発表しました。すでに2025年9月には1,830億ドルのポストマネー評価額で130億ドルのシリーズFを発表していました。xAIは200億ドルのシリーズEを発表し、NVIDIAやCisco Investmentsを含む戦略的投資家を指名しました。

このパターンは米国のラボに限定されません。Mistral AIは2025年9月に117億ユーロのポストマネー評価額で17億ユーロのシリーズCを発表しました。ASMLは、このラウンドに13億ユーロを投資し、完全希薄化後でMistralの約11%を保有すると述べました。これは、スタートアップ資金調達の見出しであると同時に、戦略的な産業AI投資でもあります。

他の大規模なAI企業の資金調達は異なる構造を持っています。Databricksは2024年後半に100億ドルの非希薄化資金調達を発表し、86億ドルが完了し、評価額は620億ドルでした。2025年には1,000億ドルを超える評価額のシリーズKタームシートを発表し、その後1,340億ドルの評価額で40億ドル以上を調達し、年間収益実行率が48億ドルを超えたと述べました。これらは強力なシグナルですが、「非希薄化資金調達」、「評価額」、「年間収益実行率」はそれぞれ異なる意味を持ちます。

Scale AIのMetaとの2025年の取引も、もう一つの有用な注意点です。Scaleは、Metaからの大規模な投資を発表し、Scaleの評価額は290億ドルを超え、商業関係を拡大し、株主と既得株式保有者に流動性を提供しました。流動性を重視した戦略的投資は、運転資金のための古典的な一次ベンチャーラウンドとは異なります。

インフラとコンピューティングが資本を上流に引き上げている

AI資金調達ブームは部分的にはソフトウェアの話ですが、ますますインフラの話になっています。OECDの報告によると、ITインフラとホスティングのAI企業は、2025年に1,093億ドルのVC投資を集め、そのカテゴリーの内訳における全AI VCの42%以上を占めました。この1つの数字が、なぜ多くのAI資金調達の見出しが2010年代のSaaS資金調達の見出しとは異なって感じるのかを説明しています。

フロンティアモデルのトレーニングと提供には、資本集約的なコンピューティングが必要です。xAIの発表は、そのシリーズEを戦略的投資家とGPUクラスターの構築に明確に結びつけています。CoreWeaveの公開結果は、AIクラウドブームの需要側を示しています。同社は2025年の収益が51億3,100万ドル、収益バックログが668億ドルであると報告しました。そのS-1は、通常のソフトウェアマージンではなく、大規模なAIインフラストラクチャを中心に構築されたビジネスを説明しています。

Gartnerの2026年予測は、インフラの牽引力を裏付けています。Gartnerは、世界のAI支出が2026年には2.52兆ドルに達し、前年比44%増加すると予測しており、テクノロジープロバイダーがAI基盤を構築するため、AIインフラが4,010億ドルの支出を追加すると述べています。この数字はスタートアップ資金調達ではありません。しかし、なぜ資本がクラウド容量、チップ、データセンター、データインフラ、モデルプラットフォームに流れているのかを説明しています。

アプリケーションレイヤーの創業者にとって、これはピッチを変えます。「AIが熱い」と言うだけではもはや十分ではありません。投資家は、ビジネスが資本効率的か、コンピューティング集約型か、モデルコストでマージンが改善するか、データアクセスが防御可能か、既存のワークフローに同じ機能をバンドルできるかなどを尋ねるでしょう。マクロデータは役立ちますが、企業レベルの回答がより重要です。

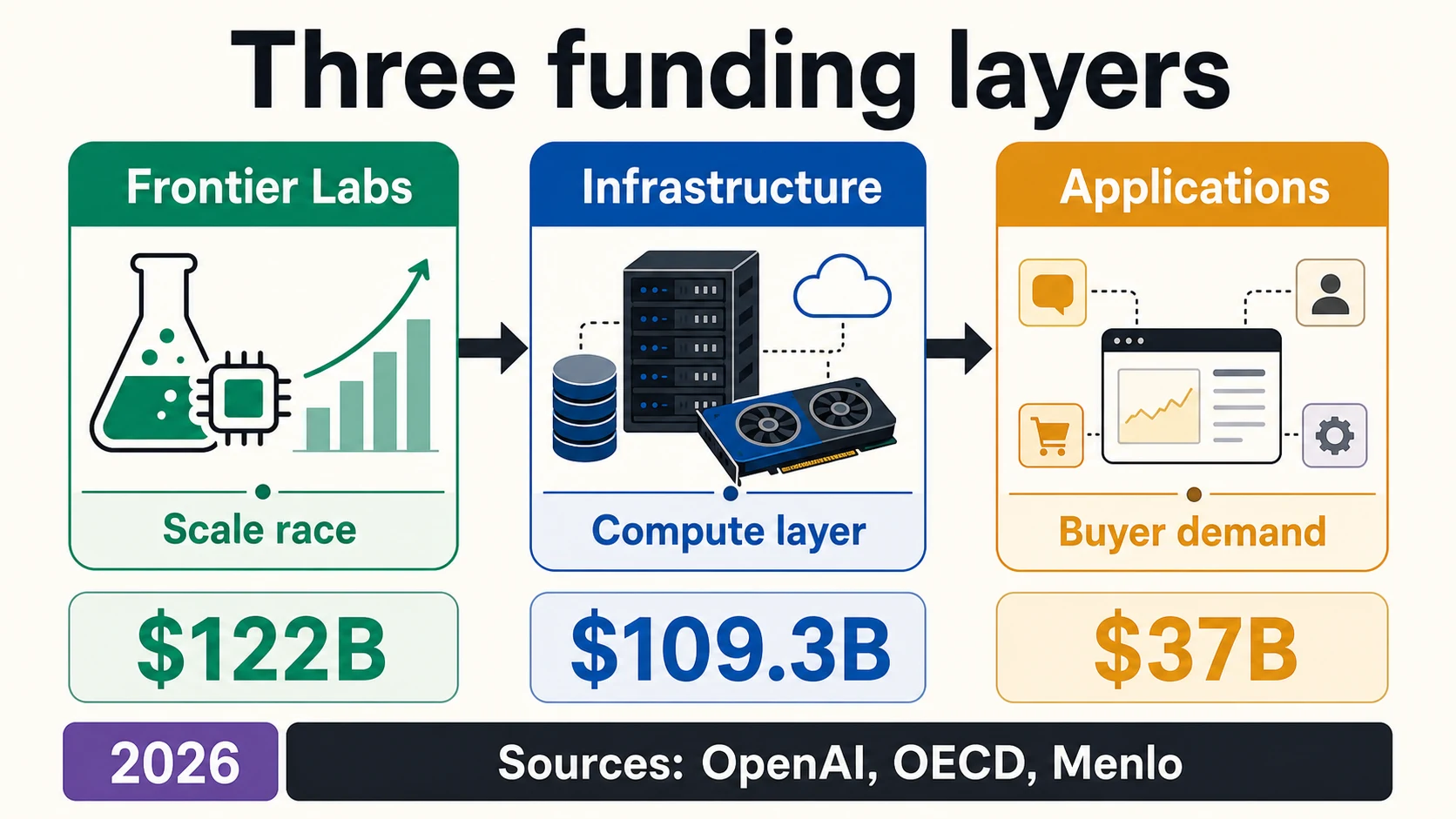

AIスタートアップ資金調達の3つのレイヤー

2026年の資金調達市場を読み解く最も有用な方法は、「AI」という1つの線で捉えることではありません。それは3つのレイヤーです。フロンティアモデルラボ、AIインフラ、そしてAIネイティブアプリケーションです。DealroomのライブAIガイドも同様の分割を使用しており、基盤モデルラボ、AIインフラ、AIネイティブアプリケーションを、異なるラウンドサイズプロファイルと資本ニーズを持つ構造的に異なる市場として説明しています。

3つのレイヤー、3つの資金調達の質問

フロンティアモデルをトレーニングまたは提供する企業。世代ごとに、より多くのコンピューティング、データ、および流通が必要になります。OpenAIの1,220億ドルのコミットされた資本、Anthropicの650億ドルのシリーズH、xAIの200億ドルのシリーズEは、通常のスタートアップラウンドというよりも、プライベート市場のインフラ競争に近いものです。

AIクラウド、データセンター、モデル提供、チップ、データインフラ、ラベリング、評価、セキュリティ、開発者プラットフォーム。OECDの1,093億ドルのインフラ/ホスティングの数字とCoreWeaveの668億ドルのバックログはここに位置します。これらの企業は株式を調達するだけでなく、負債、プロジェクトファイナンス、戦略的パートナーシップも利用する可能性があります。

モデルを使用して、販売、サポート、コーディング、法律、医療、金融、Eコマース、研究、ウェブデータ抽出を自動化する企業。企業数では最大のレイヤーですが、ラウンドサイズは通常小さくなります。Menloによると、2025年のエンタープライズGenAI支出の190億ドルがアプリケーションレイヤーの製品とソフトウェアに費やされました。

AI資金調達は、1つの線ではなく、スタックとして読むのが最適です。レイヤーをタップして、その資本プロファイルと投資家が実際に尋ねる質問を確認してください。

Dealroom, OECD, OpenAI, Menlo最初のレイヤーはフロンティアモデルラボです。これには、フロンティアモデルをトレーニングまたは提供する企業が含まれ、新しい世代ごとに、より多くのコンピューティング、より多くのデータ、より大規模な研究チーム、より多くの流通が必要になる可能性があります。OpenAIの1,220億ドルのコミットされた資本、Anthropicの650億ドルのシリーズH、xAIの200億ドルのシリーズEは、通常のスタートアップラウンドではありません。これらは、ベンチャー、戦略的、企業資本が混在するプライベート市場のインフラ競争に近いものです。

2番目のレイヤーはAIインフラストラクチャです。AIクラウド、データセンター、モデル提供インフラストラクチャ、チップ、ラベリング、評価、セキュリティ、オブザーバビリティ、開発者プラットフォームが含まれます。OECDの1,093億ドルのインフラストラクチャの数字、CoreWeaveの668億ドルのバックログ、Scale AIのMetaが支援する取引はすべて、このより広範なストーリーの中に位置します。これらの企業は株式を調達する可能性がありますが、負債、プロジェクトファイナンス、戦略的パートナーシップ、または商業的コミットメントも利用する可能性があります。

3番目のレイヤーはAIネイティブアプリケーションです。販売、顧客サポート、コーディング、法的レビュー、医療ワークフロー、金融業務、Eコマース、研究、マーケティング、ウェブデータ抽出、および社内エンタープライズ作業を自動化するためにモデルを使用する企業です。スタートアップの数では最大のレイヤーですが、ラウンドサイズは通常、フロンティアラボやインフラレイヤーよりも小さくなります。MenloのエンタープライズGenAIレポートは、2025年のエンタープライズGenAI支出の190億ドルがアプリケーションレイヤーの製品とソフトウェアに費やされたと述べているため、ここで役立ちます。

各レイヤーには異なる資金調達の質問があります。フロンティアラボは、コンピューティングと流通に追いつけるかどうかを説明する必要があります。インフラ企業は、利用率、バックログの質、容量、資金調達構造、顧客集中度を説明する必要があります。アプリケーション企業は、なぜその製品が単なる薄いラッパーではないのか、ワークフローがどのように変化するのか、そして目新しさが薄れても買い手が支払い続ける理由を説明する必要があります。

AI資金調達がラウンド戦略をどう変えるか

資金調達ブームは、古い資金調達の質問をなくすものではありません。むしろ、それらをより明確にします。Cartaの2025年のレビューによると、そのプラットフォーム上のスタートアップは2025年にさらに多くの資本を調達しましたが、ラウンド数は過去6年間で最低レベルに減少しました。これは、資本は利用可能だったものの、均等に分配されていなかったことを意味します。投資家は、より少ない企業を選び、成長が見込める企業にはより大きな小切手を書いていました。

プレシード段階の創業者にとって、マクロな数字は役立つよりも気を散らすものになる可能性があります。Cartaのプレシードデータは、SAFE、転換社債、評価額キャップ、控えめなラウンドバンドによって依然として形成されている市場を示しています。50,316件のSAFEと転換社債で104億ドルが調達され、評価額キャップは、小規模なポストマネーSAFEラウンドで約1,000万ドル、大規模なラウンドで約1,500万ドルでした。これは、OpenAIのコミットされた資本の発表とは非常に異なる世界です。

インフラ重視:収益の前に資金調達能力を確保する。

ラウンドでは、コンピューティング、データセンター、または容量を収益化する前に資金調達する必要がある場合があります。投資家は、利用率、バックログ、資金調達構造を詳しく調べます。

アプリケーションレイヤー:ラウンドを再現可能なGTMに結びつける。

利用深度、有料転換、ワークフロー所有権、強力なユニットエコノミクス、そして買い手が既存の企業が機能をバンドルするのを待たない理由を示す。

データ重視:優位性が持続可能であることを証明する。

投資家の質問は、あなたのデータアクセスが合法的で、防御可能で、複製が難しいかどうかです。単にデータを持っているかどうかではありません。

エージェントによる自動化:信頼性が資金調達の鍵。

信頼性、ガバナンス、エラー処理、そしてエージェントが実際のビジネス制約内で機能するかどうか。Deloitteによると、自律型エージェントの成熟したガバナンスを持つ企業は5社に1社に過ぎない。

シードおよびシリーズAの創業者にとっての疑問は、AIが資金調達に必要なマイルストーンを変えるかどうかです。AIはプロトタイピングのコストを削減するため、投資家はより速い製品開発速度を期待するようになりましたが、AI機能は簡単にコピーできるため、より明確な証拠も求められます。AIアプリケーションのラウンドを調達する創業者は、利用深度、有料転換、ワークフロー所有権、独自のデータアクセス、測定可能な時間節約、そして買い手がMicrosoft、Google、Salesforce、ServiceNow、Adobe、または垂直統合型企業が同じ機能をバンドルするのを単に待たない理由を示す準備が必要です。

成長段階の企業にとって、AIプレミアムは現実的ですが、容赦ないものです。Cartaの193%のシリーズE+ AI評価額プレミアムは、投資家が後期段階のAI勝者に資金を投じていることを示しています。しかし、そのプレミアムは、PitchBook/NVCAの2026年第1四半期の5つの最大ディールを除外すると市場の状況が劇的に変化するという警告と並存しています。成長市場は、カテゴリーを定義するAIプラットフォームのように見える企業には開かれていますが、AI機能を追加したすべての企業に均等に開かれているわけではありません。Deloitteの調査によると、自律型AIエージェントの成熟したガバナンスモデルを持つ企業は5社に1社に過ぎないという事実は、買い手側が摩擦のない状態ではないことを思い出させます。

シードおよびシリーズAの創業者にとってのステージ別現実

創業者がラウンドの価格設定をしようとするとき、集計された資金調達総額は最も役に立ちません。Cartaの2025年のデータは、AIプレミアムがステージによってどのように異なるかを示しているため、より実用的です。Cartaによると、そのプラットフォーム上のスタートアップは2025年に1,195億ドルを調達し、前年比16.9%増加しましたが、総ラウンド数は過去6年間で最低を記録しました。これは、より少ないラウンドでより多くの資本が流れていたことを意味します。

Cartaはまた、AIスタートアップがシリーズA以降のすべてのステージで、非AIスタートアップよりも大規模なラウンドと高い評価額を調達したと報告しています。シリーズAでは、AIの中央値評価額プレミアムは38%でしたが、シリーズE+では193%に達しました。これは実際のプレミアムですが、後期段階のフロンティアモデルの比較を初期のアプリケーションレイヤーの資金調達にコピーする許可ではありません。

プレシード市場は、より静かな物語を語っています。Carta上の米国拠点のスタートアップは、2025年に50,316件のSAFEと転換社債で104億ドルを調達し、総現金は1%減、金融商品数は2024年から13%減となりました。ポストマネーSAFEの評価額キャップの中央値は、25万ドルから100万ドルのラウンドで約1,000万ドル、100万ドルから250万ドルのラウンドで約1,500万ドルでした。

それが、メガラウンドの見出しの裏にある創業者の現実です。AIは企業がプレミアムを獲得するのに役立ちますが、投資家は依然としてステージ、ラウンドサイズ、所有権、希薄化、マイルストーン、バーン、そして製品が買い手のワークフローでその地位を確立するかどうかを気にします。PitchBook/NVCAのトップディール除外効果とCartaの基盤モデルの注意点は同じ方向を指しています。AI市場のトップは、すべてのスタートアップにとって通常のベンチマークではありません。

地域:ブームは米国主導であり、均等にグローバルではない

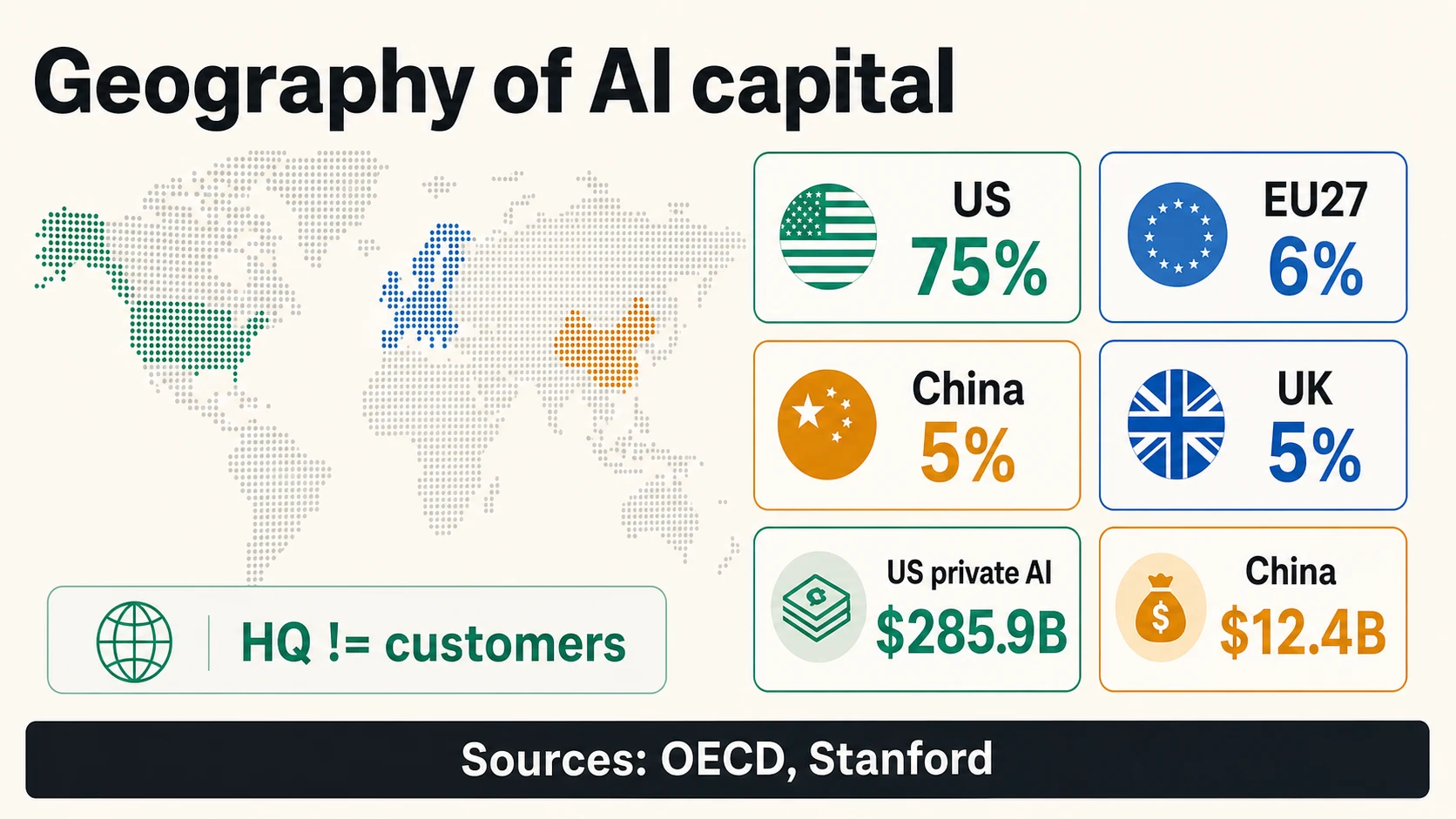

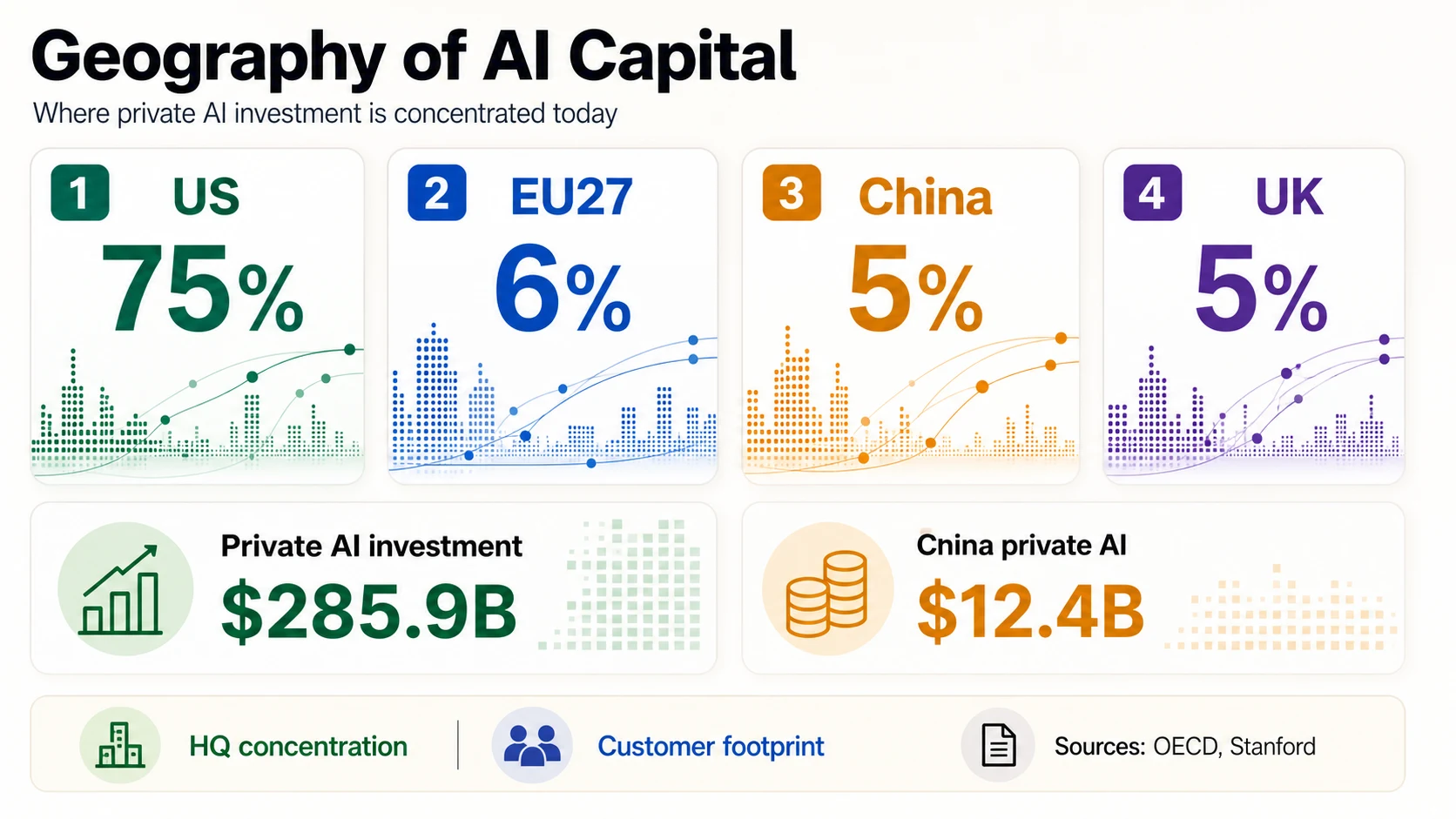

AI資金調達は注目度ではグローバルですが、資本の分配は均等ではありません。OECDの報告によると、米国拠点のAI企業は、2025年に世界のAI VCディールバリューの約1,940億ドル、つまり75%を誘致しました。次に大きなシェアははるかに小さく、EU27が6%、中国が5%、英国が5%でした。

スタンフォードは、プライベートAI投資においても同様の米国の優位性を報告しており、2025年には米国で2,859億ドルに対し、中国では124億ドルでした。しかし、スタンフォードはまた、政府の指導基金が完全に捕捉されていないため、プライベート投資の数字が中国を過小評価している可能性があると警告しています。

Crunchbaseの2026年の地域別カバレッジも同様に、現在のAI資金調達ブームが米国に本社を置く企業に大きく集中していることを強調しています。DealroomのライブAIガイドは、米国の主要ハブにおける同様の集中を示しつつ、ロンドン、東京、北京、パリ、その他の地域も追跡しています。これらの地理的数字は慎重に使用してください。本社所在地による資金調達は、顧客の地理、収益の地理、または製品の機会と同じではありません。

米国以外の創業者にとって、正しい教訓は「市場は閉鎖されている」ではありません。資金調達のストーリーはより具体的である必要があるということです。ヨーロッパのAI創業者は、Mistralの17億ユーロのラウンドやASMLの戦略的投資を指摘できますが、自社がその場所からどのように勝てるのかも説明する必要があります。例えば、主権AIの要件、産業顧客、規制上の信頼、ローカルデータ、防衛、医療、製造、または流通の優位性などです。

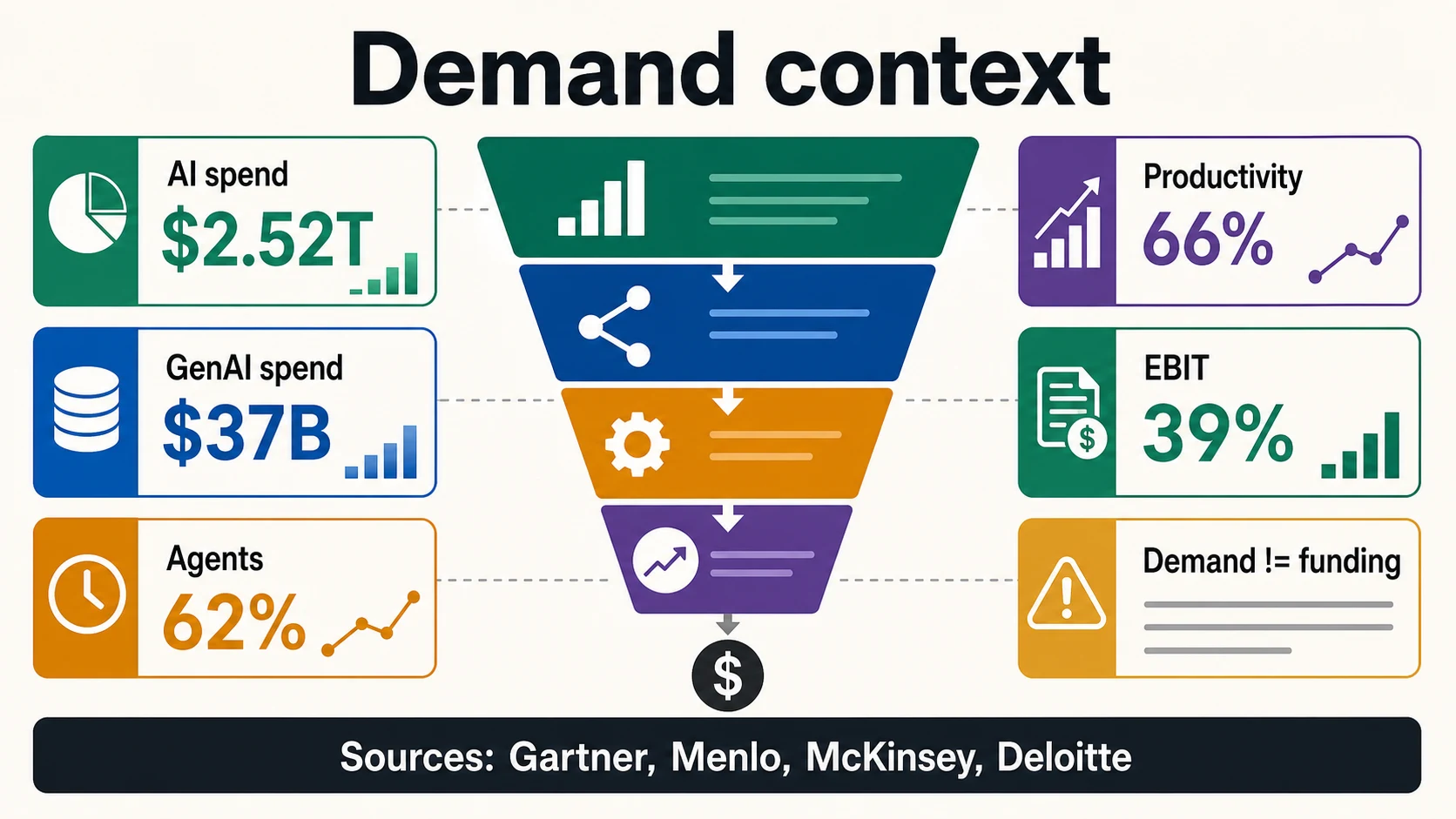

エンタープライズ需要が資金調達を説明するが、それは資金調達ではない

エンタープライズ需要が目に見える場合、投資家の意欲は理解しやすくなります。Gartnerは、2026年の世界のAI支出が2.52兆ドルに達すると予測しています。Menlo Venturesは、エンタープライズ生成AI支出が2024年の115億ドルから2025年には370億ドルに達し、そのうち190億ドルがアプリケーションレイヤーの製品とソフトウェアに費やされたと推定しています。

McKinseyの2025年グローバルAI調査によると、回答者のほぼ9割が自社の組織でAIを定期的に使用しており、62%が少なくともAIエージェントを実験しており、39%が企業レベルでEBITへの影響を報告しています。Deloitteの2026年AI現状レポートは、24カ国3,235人のリーダーを調査し、組織の66%が生産性または効率性の向上を達成している一方で、自律型AIエージェントの成熟したガバナンスモデルを持つ企業は5社に1社に過ぎないと報告しています。

これらは有用な需要シグナルです。スタートアップが資金を調達したり、収益を獲得したりすることを証明するものではありません。エンタープライズ支出は、クラウドプロバイダー、既存企業、コンサルタント、サイバーセキュリティ、チップ、インフラ、社内チーム、ソフトウェアスイートに流れることがよくあります。創業者は、需要データを使ってそのカテゴリーが重要である理由を示し、その後、特定の買い手、ワークフロー、予算、緊急性、測定可能な結果に話を絞り込むべきです。これは、AIエージェントや自動化企業にとって特に重要です。広範な採用は市場が注目していることを示しますが、買い手が信頼性の低い出力、弱いガバナンス、不明確なROI、またはツールの乱立を受け入れることを証明するものではありません。

ピッチデッキ統計:使用すべきもの、脚注にすべきもの、避けるべきもの

すべての印象的なAIの数字が同じスライドに属するわけではありません。最も強力なピッチデッキ統計は、情報源が明確で、創業者の市場に直接関連するものです。最も弱いものは、異なる分母から借りてきた劇的な合計値です。

この統計はデューデリジェンスの読み取りに耐えられますか?

ピッチデッキに含めるAI資金調達の数字を3つの方法で分類します。バケツをタップして、どの統計がどこに属し、その理由を確認してください。

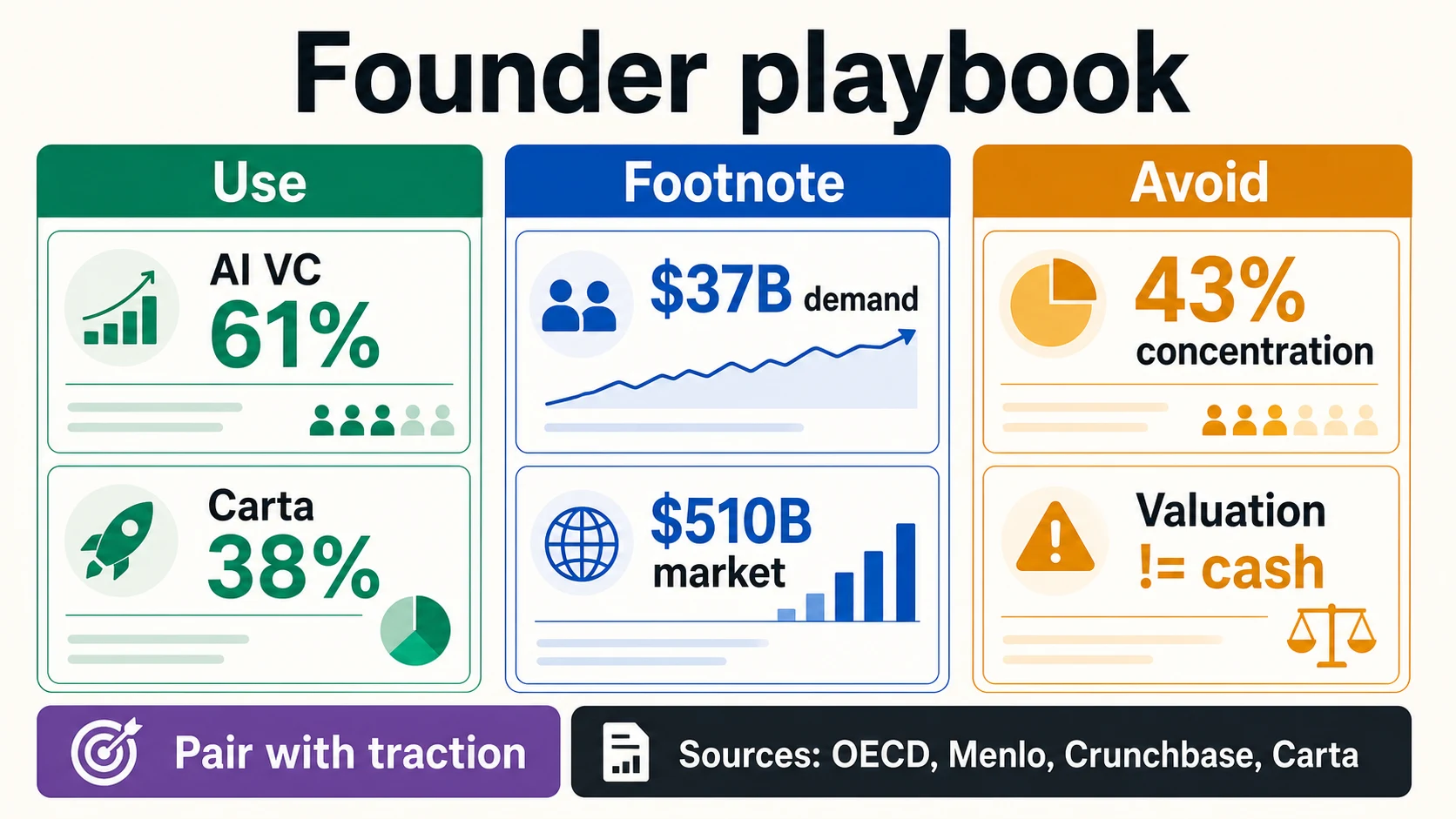

OECD, Carta, Menlo, GartnerOECDのグローバルVCに占めるAIの61%のシェアは、「なぜ今なのか」のスライドに強力です。なぜなら、AI VCを直接測定しているからです。CartaのシリーズA AIプレミアムは、プラットフォームデータセットにおけるスタートアップ評価額について語るため、資金調達の会話で役立ちます。Menloの370億ドルのエンタープライズGenAI支出は、製品がエンタープライズAI予算に販売される場合に役立ちます。

一部の数字は脚注または市場コンテキストスライドに属します。Gartnerの2.52兆ドルのAI支出予測は強力ですが、インフラ、サービス、ソフトウェア、テクノロジープロバイダーにわたる広範な支出を含んでいます。これは、アプリケーションスタートアップが特定の予算を獲得できることを証明するものではありません。McKinseyの導入数字は広範な利用と実験を示していますが、多くの組織がまだ規模拡大の初期段階にあることも示しています。これらは優れた設定事実であり、最終的な議論ではありません。

最高のAI資金調達スライドは、通常、数字が少ないほど良いです。1つのマクロVC統計、1つの需要統計、1つのカテゴリー固有の統計、そして1つの企業固有の牽引力指標は、巨大な市場数字の羅列よりも通常強力です。OECDはAIがVCの向かう先であることを証明し、MenloまたはGartnerは買い手の予算が動いていることを示し、CartaまたはPitchBook/NVCAは資金調達環境が集中していることを示し、スタートアップ自身のデータは、その環境内で資金調達される企業の一つであるに値する理由を示します。

過剰な主張をせずに資金調達の数字を読む

これらの区別を数字に付随させてください。それぞれが一般的な過剰な主張と、それが実際に何であるかという指標を対にしています。

分母

AI VC ≠ プライベートAI投資

OECDの2,587億ドルのVC数字とスタンフォードの2,859億ドルの米国プライベート投資数字は異なる資本プールを測定しており、生成AI資金調達はすべてのAI資金調達と同じではありません。

OECD, Stanford範囲

グローバルスタートアップ資金調達 ≠ AIスタートアップ資金調達

Crunchbaseの2026年上半期の総額5,100億ドルはすべてのカテゴリーにわたるものであり、AIのシェアはサブセットであり、少数のフロンティアラボに大きく集中しています。

Crunchbase現金

評価額とコミットされた資本 ≠ 調達された現金

ポストマネー評価額は現金ではありません。コミットされた資本は常に即座の無制限の現金ではありません。二次流動性やクラウドクレジットは営業収益ではありません。

OpenAIシグナル

エンタープライズ支出と調査導入 ≠ 資金調達

Gartnerの2.52兆ドルの支出とMcKinseyの88%の導入は需要と利用のシグナルです。Cartaのようなプラットフォームサンプルはベンチマークであり、グローバルな調査ではありません。

Gartner, McKinsey特に2026年については、日付にも注意してください。CrunchbaseのH1アップデートは2026年7月2日に公開されました。現在のプライベート市場の数字は、遅れて報告されたラウンドがデータベースに入力されるにつれて変化する可能性があります。デッキや記事で2026年の数字を使用する場合は、情報源と日付を含めてください。

結論

2026年のAIスタートアップ資金調達は莫大ですが、有用な結論は「すべてのAIスタートアップが簡単に資金調達できる」ではありません。より良い結論は、資本がフロンティアモデル、インフラ、データ、コンピューティング、そしてエンタープライズワークフローへの信頼できる経路を持つAI製品に集中しているということです。

よくある質問

2025年にAIスタートアップはどのくらい資金を調達しましたか?

OECDの報告によると、AI企業は2025年に世界のベンチャーキャピタルから2,587億ドルを調達し、これは全VC投資の61%に相当し、2022年の30%から増加しました。スタンフォードのより広範なプライベート投資の測定では、VCよりも広いプールをカウントするため、2025年の米国プライベートAI投資だけで2,859億ドルに達しています。

2025年にベンチャーキャピタルのうちAIにどれくらいの割合が投入されましたか?

OECDによると、2025年にAI企業は世界のベンチャーキャピタルの61%を占め、2022年の30%から増加しました。これは、AIが3年間でホットなカテゴリーから全ベンチャー資金の過半数を占めるようになったことを意味します。

AIスタートアップの資金調達はどの程度集中していますか?

Crunchbaseによると、2026年上半期の世界のスタートアップ資金調達総額のうち、OpenAIとAnthropicだけで2,170億ドル、つまり43%を占め、2026年第1四半期にはOpenAI、Anthropic、xAI、Waymoが1,880億ドル、つまり世界のベンチャー投資の65%を調達しました。OECDは、1億ドル以上のメガディールが2025年のAI投資額の約73%を占めたと付け加えています。

AIスタートアップの資金調達をリードしている国はどこですか?

米国が圧倒的にリードしています。OECDの報告によると、米国拠点のAI企業は2025年の世界のAI VCディールバリューの約1,940億ドル、つまり75%を誘致し、EU27が6%、中国が5%、英国が5%と続きました。これらのシェアは企業の本社所在地によるもので、顧客または収益の地域によるものではありません。

AI資金調達の数字が情報源によって大きく異なるのはなぜですか?

測定しているものが異なるためです。OECDはAI企業へのグローバルVCを報告し、スタンフォードはより広範なプライベートおよび企業AI投資を報告し、Crunchbaseは全カテゴリーのスタートアップ資金調達を報告し、PitchBook/NVCAは米国のVCディールバリューを報告し、Cartaはそのプラットフォーム上の企業間の資金調達を報告しています。Gartnerの2.52兆ドルはAI支出であり、スタートアップ資金調達ではありません。

AIスタートアップの評価額は非AIスタートアップよりもどのくらい大きいですか?

Cartaの2025年データセットでは、AIスタートアップのシリーズA評価額の中央値は非AIスタートアップよりも38%高く、シリーズE+ではAIプレミアムが193%に達しました。これは実際のプレミアムですが、Cartaはこれがプラットフォームサンプルであり、初期ラウンドを後期フロンティアモデルの比較で価格設定すべきではないと警告しています。

エンタープライズAI支出はAIスタートアップ資金調達と同じですか?

いいえ。Gartnerは2026年の世界のAI支出が2.52兆ドルになると予測し、Menloは2025年のエンタープライズ生成AI支出が370億ドルになると推定していますが、これは買い手の需要であり、ベンチャー資金調達ではありません。エンタープライズAI支出は、スタートアップではなく、クラウドプロバイダー、既存企業、チップ、社内チームに流れることがよくあります。

創業者はピッチデッキにどのようなAI資金調達統計を含めるべきですか?

情報源が明確で、直接関連する数字を使用してください。「なぜ今なのか」にはOECDのAI VCシェア61%を、評価額にはCartaのシリーズA AIプレミアムを、需要にはMenloの370億ドルのエンタープライズGenAI支出を使用してください。Gartnerの2.52兆ドルなどの広範な合計は脚注に含め、評価額やコミットされた資本の見出しを調達された現金として提示することは避けてください。

情報源と参考文献

ベンチャーキャピタルとスタートアップ資金調達データ

プラットフォームとステージ別ベンチマーク

メガラウンドとインフラ発表