Estatísticas de Financiamento de Startups de IA

Última atualização: 6 de julho de 2026

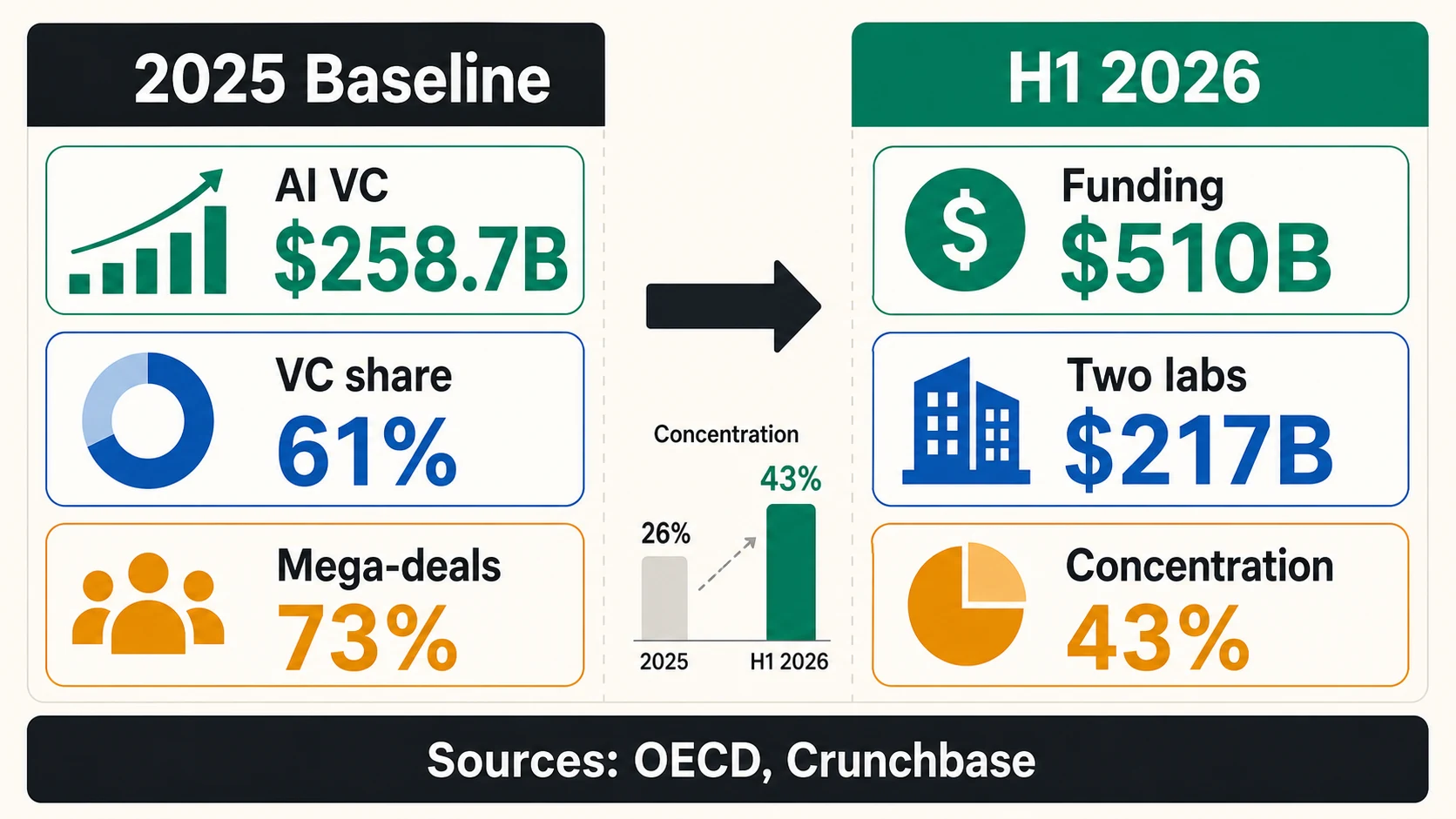

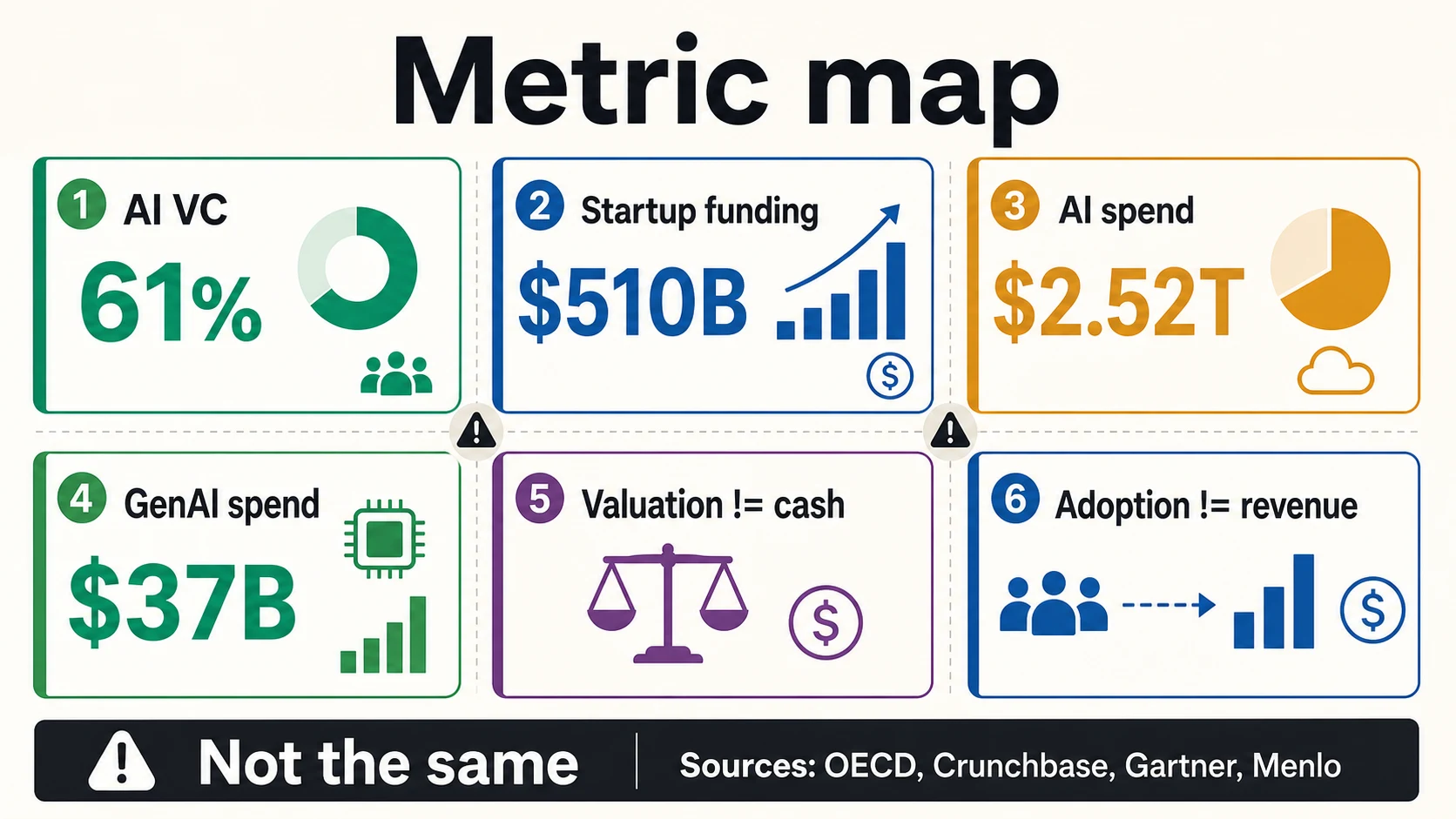

O financiamento de startups de IA não é mais uma história secundária no capital de risco — é o princípio organizador do mercado. Em 2025, as empresas de IA capturaram 61% do investimento global de capital de risco, ou US$ 258,7 bilhões de US$ 427,1 bilhões, de acordo com a OCDE. Então o mercado acelerou novamente: a Crunchbase relatou $510 bilhões em financiamento global de startups no primeiro semestre de 2026, com a OpenAI e a Anthropic sozinhas respondendo por US$ 217 bilhões, ou 43% do total.

Esses são números enormes, e são fáceis de usar indevidamente. “Financiamento de startups de IA” pode significar VC global em empresas de IA, investimento privado mais amplo em IA, valor de negócios de risco nos EUA, rodadas observadas por uma plataforma de cap-table, um investimento minoritário estratégico ou gastos empresariais em IA — cada um com um denominador diferente. Um fundador que está levantando uma rodada seed não deve tratar os $122 bilhões em capital comprometido da OpenAI como uma comparação normal de captação de recursos. Mas o mesmo fundador deve ler o que essas mega-rodadas revelam: os investidores estão concentrando capital onde a IA precisa de computação, dados, distribuição e infraestrutura em uma escala que os mercados de risco raramente tiveram que financiar antes.

Aqui está a maneira mais clara de ler o financiamento de IA em 2026: a participação de VC mostra para onde o capital está indo, as mega-rodadas mostram a concentração, os gastos com infraestrutura mostram a intensidade de capital, as avaliações por estágio mostram o prêmio que os fundadores podem realmente precificar, e os gastos empresariais mostram a demanda — não a probabilidade de captação de recursos. Este guia detalha cada um com as ressalvas que importam para fundadores, operadores e qualquer pessoa que coloque dados de financiamento em um pitch deck.

Financiamento de Startups de IA, Pelos Números

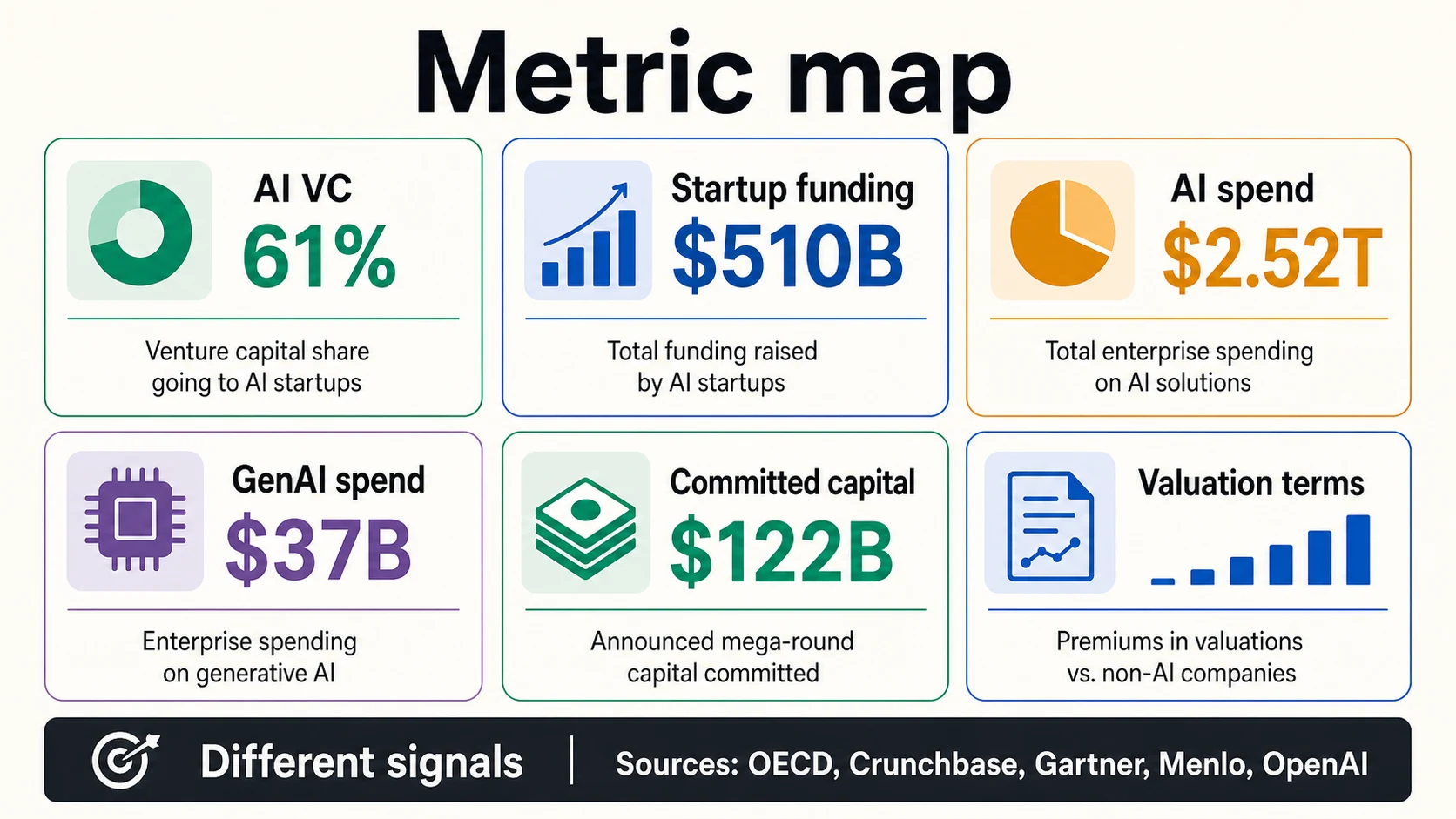

Os principais números de financiamento de IA usam denominadores diferentes — VC global, todo o financiamento de startups, valor de negócios nos EUA, amostras de plataformas — então leia-os como sinais separados, em vez de um total de tamanho de mercado.

O quadro de mercado (VC e financiamento de startups)

O quadro de demanda (investimento privado e gastos empresariais)

Leia cada número pelo seu próprio denominador

Cada manchete de financiamento de IA responde a uma pergunta diferente. Toque em uma métrica para ver o que ela mede — e o que ela não prova.

OECD, Crunchbase, Stanford, GartnerO Financiamento de IA É Enorme, Mas a Definição Muda o Número

O ponto de partida mais claro é o número de capital de risco da OCDE para 2025: $258,7 bilhões investidos em empresas de IA, representando 61% do investimento global de VC. Essa é uma estatística direta de VC em IA. Não inclui todas as formas de investimento privado em IA, todos os compromissos de infraestrutura corporativa ou cada dólar que as empresas planejam gastar em sistemas de IA.

O Índice de IA de 2026 de Stanford usa uma lente mais ampla. Ele relata investimento privado em IA e investimento corporativo em IA, não apenas VC. É por isso que Stanford pode relatar investimento privado em IA nos EUA de US$ 285,9 bilhões em 2025, enquanto a OCDE relata US$ 258,7 bilhões em VC global em IA. Ambos podem ser verdadeiros, porque estão medindo diferentes pools de capital.

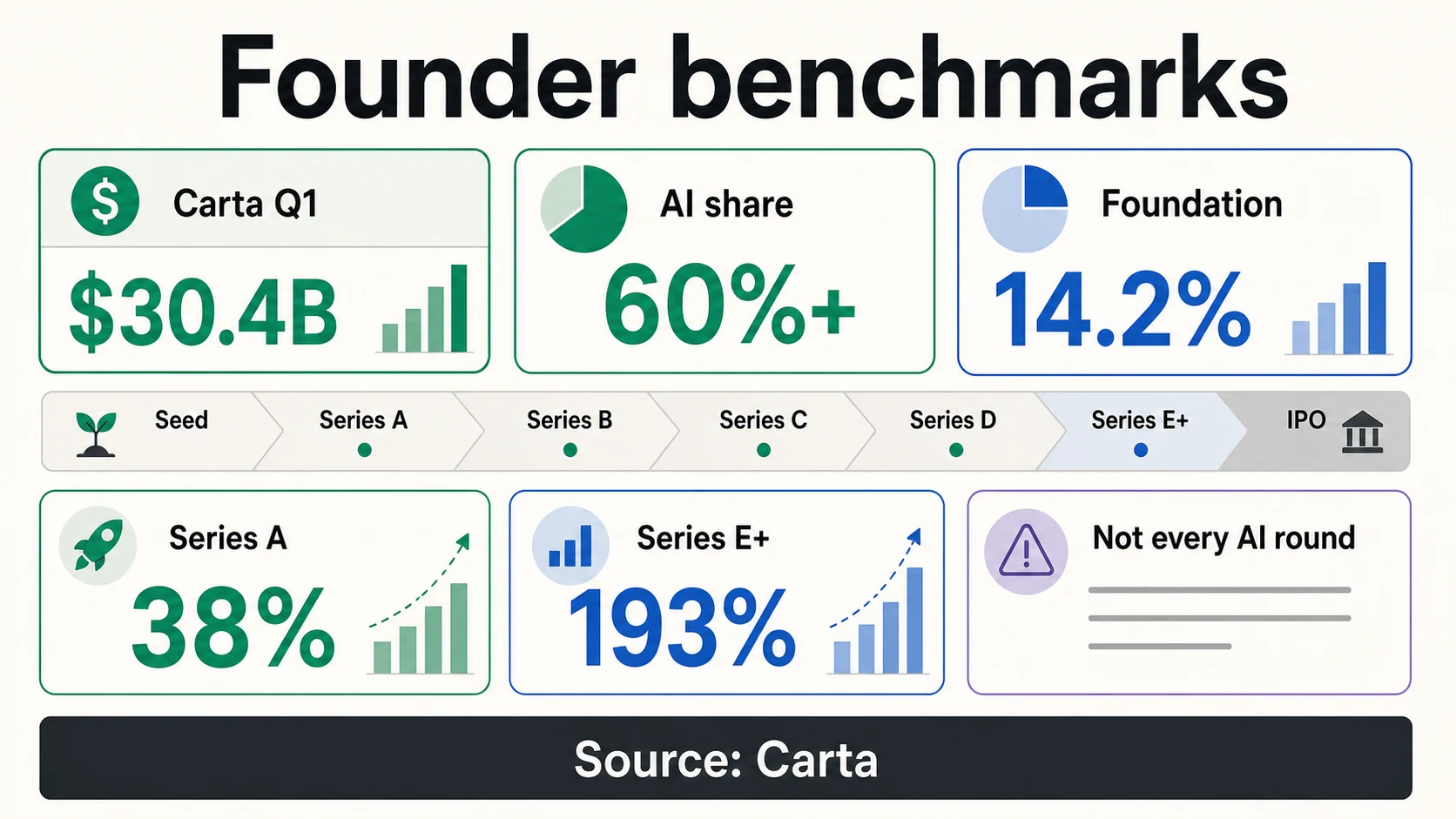

A Crunchbase é diferente novamente. Seu artigo do 1º semestre de 2026 relata o financiamento global de startups em todas as categorias, e então destaca o quanto o total está sendo moldado por empresas de IA de fronteira. O número de $267,2 bilhões do 1º trimestre de 2026 da PitchBook/NVCA é o valor de negócios de VC nos EUA, não o financiamento global de IA. O número de $30,4 bilhões do 1º trimestre de 2026 da Carta é o financiamento registrado entre as empresas na Carta, não o mercado inteiro.

Para os fundadores, a regra prática é simples: cite a fonte e a métrica juntas. “O VC de IA representou 61% do VC global no conjunto de dados de 2025 da OCDE” é uma afirmação forte. “A IA obteve a maior parte de todo o investimento” é muito vago. “Os gastos empresariais com IA serão de $2,52 trilhões em 2026” é a previsão de gastos da Gartner, não um total de financiamento de startups.

VC de IA

VC global em empresas de IA

A definição mais restrita — 61% do VC global em 2025, ou US$ 258,7 bilhões. Melhor para um slide "por que agora" porque mede diretamente o capital de risco indo para a IA.

OECDInvestimento privado

Mais amplo que VC

O valor de US$ 285,9 bilhões dos EUA da Stanford contabiliza o investimento privado e corporativo em IA, um pool mais amplo do que a visão apenas de VC da OCDE — então os dois totais diferem por design.

Stanford AI IndexFinanciamento de startups

Todas as categorias, depois moldado pela IA

O total de US$ 510 bilhões do 1º semestre de 2026 da Crunchbase abrange todas as categorias de startups; as empresas de IA de fronteira apenas dominam a mistura.

CrunchbaseGastos com IA

Demanda, não financiamento

Os US$ 2,52 trilhões da Gartner são gastos totais com IA em infraestrutura, serviços, software e provedores — um número de orçamento do comprador, não um total de captação de recursos.

GartnerA Linha de Base de 2025: A IA Assumiu a Maior Parte do VC

A linha de base de VC de 2025 é impressionante porque mostra a IA passando de uma categoria quente para o princípio organizador do capital de risco. A OCDE relata que a participação da IA no VC global dobrou de 30% em 2022 para 61% em 2025. O mesmo relatório afirma que o investimento total de VC em empresas de IA aumentou de US$ 123,6 bilhões em 2023 para US$ 258,7 bilhões em 2025, recuperando aproximadamente o pico de 2021 em termos nominais.

VC total em empresas de IA — 2023 a 2025

Os dois pontos de ancoragem relatados pela OCDE em um eixo linear: o VC global em empresas de IA mais que dobrou em dois anos, de US$ 123,6 bilhões em 2023 para US$ 258,7 bilhões em 2025 — 61% de todo o VC. Esta é a série de dólares por trás da história da participação de VC abaixo.

OECDParticipação da IA no capital de risco global

Participação das empresas de IA em todo o investimento de VC, de acordo com a taxonomia da OCDE. Fonte: Investimentos de capital de risco da OCDE em IA até 2025.

A IA generativa é importante, mas não é todo o mercado de IA. A OCDE afirma que o investimento de VC em empresas de IA generativa aumentou de US$ 2,8 bilhões em 2022 para US$ 15,3 bilhões em 2023, e depois para $35,3 bilhões em 2025, o que equivale a cerca de 14% do VC total em IA. Isso significa que a maior parte do VC em IA, pela taxonomia da OCDE, ainda está fora do nicho de GenAI.

A visão mais ampla de investimento privado de Stanford mostra a mesma pressão ascendente de outro ângulo. O Índice de IA de 2026 afirma que o investimento privado cresceu 127,5% e agora representa 60% do investimento corporativo global em IA. Também afirma que a IA generativa capturou quase metade do financiamento privado em IA e que as empresas de IA recém-financiadas aumentaram 71%.

O relatório de IA de 2025 da CB Insights adiciona uma lente de concentração de empresas. Ele afirma que OpenAI, Anthropic e xAI levantaram $86,3 bilhões em 2025, o equivalente a 38% do financiamento total de IA em seu conjunto de dados. Essa não é uma história de captação de recursos de pequenas empresas. É uma história sobre um mercado de financiamento onde alguns laboratórios de fronteira podem remodelar o gráfico agregado.

O Sinal de 2026: Um Mercado Recorde, Dominado Por Poucas Rodadas

O sinal atual mais claro é a atualização do 1º semestre de 2026 da Crunchbase, publicada em 2 de julho de 2026. A Crunchbase relata $510 bilhões em financiamento global de startups no primeiro semestre de 2026, superando os US$ 440 bilhões registrados para todo o ano de 2025. Essa é uma grande recuperação no topo do mercado.

Mas a Crunchbase também afirma que a OpenAI e a Anthropic responderam por $217 bilhões, ou 43%, de todo o financiamento de startups no 1º semestre de 2026. Somente no 1º trimestre, a Crunchbase afirma que a OpenAI, Anthropic, xAI e Waymo levantaram coletivamente $188 bilhões, ou 65%, do investimento global de risco no trimestre.

Essa é a estatística com a qual os fundadores devem se sentar. O mercado pode estar em um recorde e ainda ser mais restrito do que a manchete sugere. Se duas empresas respondem por 43% do financiamento do 1º semestre, o fundador médio de uma seed não deve inferir que o capital se tornou fácil. A melhor inferência é que os investidores estão dispostos a emitir cheques extraordinários quando a empresa está no centro de modelos de fronteira, computação, distribuição ou infraestrutura estratégica.

O Venture Monitor do 1º trimestre de 2026 da PitchBook/NVCA faz o mesmo ponto a partir do mercado dos EUA. O número principal, $267,2 bilhões em valor de negócios de VC nos EUA, é enorme. Mas o resumo da NVCA afirma que excluir os cinco maiores negócios reduz o valor dos negócios em 73,2%. A própria estrutura do webinar da PitchBook alerta que a concentração impulsionada pela IA pode obscurecer uma incerteza mais ampla.

Os dados do 1º trimestre de 2026 da Carta mostram como isso se parece dentro de uma amostra de plataforma de startup. Mais de 60% do financiamento na Carta foi para empresas de IA, e as empresas de modelos de fundação sozinhas impulsionaram 14,2% do capital total e quase um quarto do capital de IA. O aviso da Carta é direto: uma Série A de modelo de fundação com uma avaliação mediana de US$ 300 milhões não é comparável a uma Série A não-IA de US$ 55 milhões.

Mega-Rodadas Estão Reescrevendo o Que “Financiamento de Startups de IA” Significa

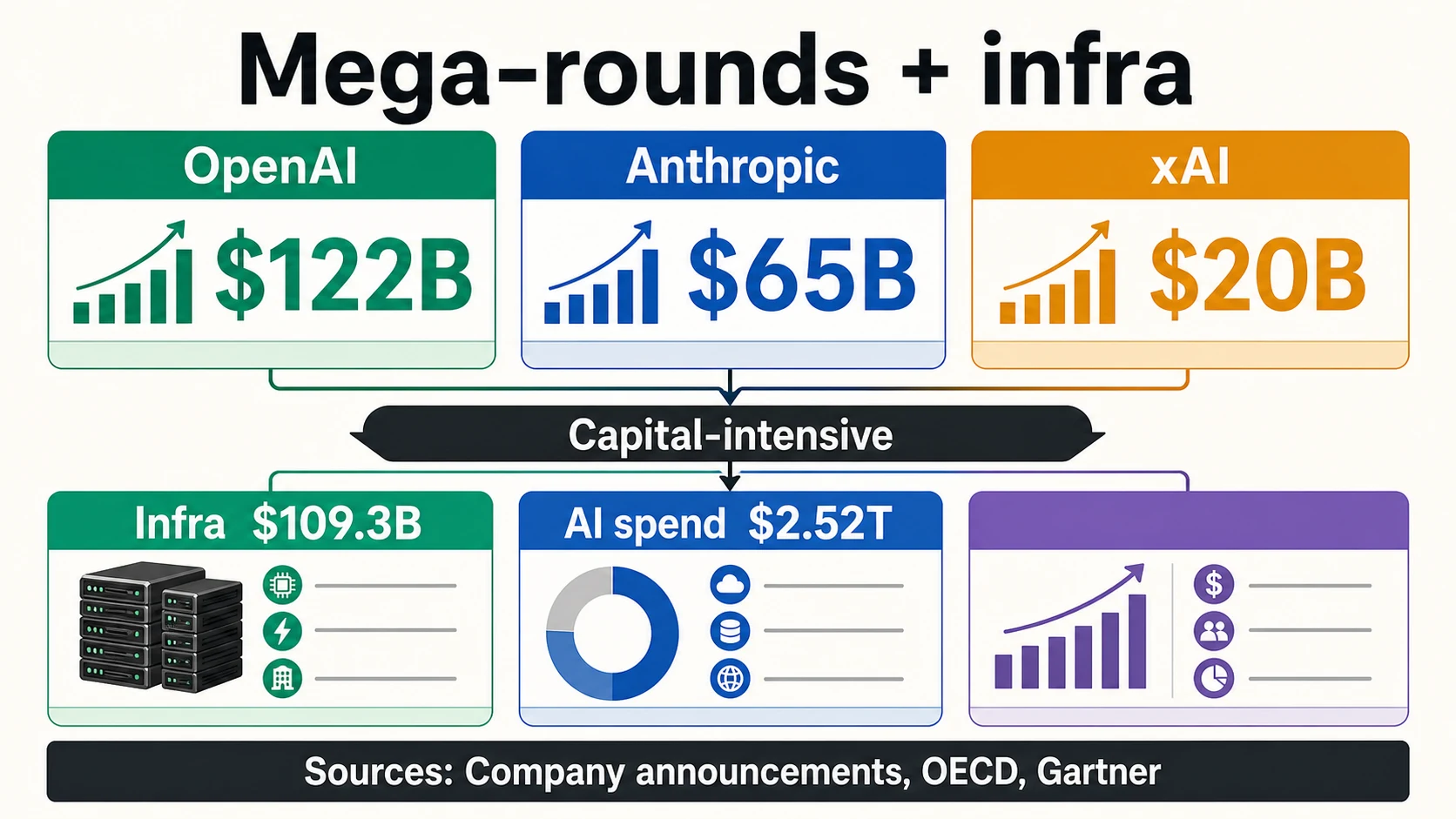

O anúncio da OpenAI em março de 2026 é o maior exemplo de por que a formulação é importante. A OpenAI disse que fechou $122 bilhões em capital comprometido com uma avaliação pós-dinheiro de US$ 852 bilhões. “Capital comprometido” não é a mesma frase que “dinheiro irrestrito imediato”, e um fundador não deve reescrevê-lo dessa forma em um deck.

Mega-rodadas de laboratórios de fronteira (anúncios de empresas)

A Anthropic anunciou uma $65 bilhões Série H com uma avaliação pós-dinheiro de US$ 965 bilhões em maio de 2026. Já havia anunciado uma $13 bilhões Série F com uma avaliação pós-dinheiro de US$ 183 bilhões em setembro de 2025. A xAI anunciou uma $20 bilhões Série E e nomeou investidores estratégicos, incluindo NVIDIA e Cisco Investments.

O padrão não se limita aos laboratórios dos EUA. A Mistral AI anunciou uma Série C de €1,7 bilhão com uma avaliação pós-dinheiro de €11,7 bilhões em setembro de 2025. A ASML disse que investiu €1,3 bilhão nessa rodada e deteria cerca de 11% da Mistral em uma base totalmente diluída. Isso é um investimento industrial estratégico em IA tanto quanto uma manchete de financiamento de startup.

Outros grandes financiamentos de empresas de IA têm estruturas diferentes. A Databricks anunciou um $10 bilhões de financiamento não dilutivo esperado no final de 2024, com US$ 8,6 bilhões concluídos e uma avaliação de US$ 62 bilhões. Em 2025, anunciou um termo de série K avaliando a empresa acima de US$ 100 bilhões e mais tarde disse que estava levantando mais de US$ 4 bilhões com uma avaliação de US$ 134 bilhões enquanto ultrapassava uma taxa de execução de receita de US$ 4,8 bilhões. Esses são sinais fortes, mas “financiamento não dilutivo”, “avaliação” e “taxa de execução de receita” significam coisas diferentes.

A transação da Scale AI em 2025 com a Meta é outro aviso útil. A Scale anunciou um investimento significativo da Meta que avaliou a Scale em mais de US$ 29 bilhões, expandiu o relacionamento comercial e forneceu liquidez aos acionistas e detentores de capital vested. Um investimento estratégico com alta liquidez não é o mesmo que uma rodada de capital de risco primário clássica para capital de giro.

Infraestrutura e Computação Estão Puxando o Capital para Cima

O boom do financiamento de IA é em parte uma história de software, mas cada vez mais é uma história de infraestrutura. A OCDE relata que as empresas de IA em infraestrutura de TI e hospedagem atraíram $109,3 bilhões em investimento de VC em 2025, mais de 42% de todo o VC de IA em sua divisão de categorias. Esse único número explica por que muitas manchetes de financiamento de IA parecem diferentes das manchetes de financiamento de SaaS dos anos 2010.

Treinar e servir modelos de fronteira requer computação intensiva em capital. O anúncio da xAI conecta explicitamente sua Série E a investidores estratégicos e à construção de clusters de GPU. Os resultados públicos da CoreWeave mostram o lado da demanda do boom da nuvem de IA: a empresa relatou $5,131 bilhões em receita em 2025 e US$ 66,8 bilhões em backlog de receita. Seu S-1 descreve um negócio construído em torno de infraestrutura de IA em larga escala, em vez de margens de software comuns.

A previsão da Gartner para 2026 reforça a atração da infraestrutura. A Gartner espera que os gastos mundiais com IA atinjam $2,52 trilhões em 2026, um aumento de 44% ano a ano, e afirma que a infraestrutura de IA adicionará US$ 401 bilhões em gastos à medida que os provedores de tecnologia constroem as bases de IA. Esse número não é financiamento de startups. No entanto, ele explica por que o capital está fluindo para capacidade de nuvem, chips, data centers, infraestrutura de dados e plataformas de modelos.

Para fundadores de camada de aplicação, isso muda o pitch. Não basta mais dizer “IA está em alta”. Os investidores perguntarão se o negócio é eficiente em capital ou intensivo em computação, se as margens melhoram com os custos do modelo, se o acesso aos dados é defensável e se os incumbentes podem agrupar o mesmo recurso em fluxos de trabalho existentes. Os dados macro ajudam, mas a resposta em nível de empresa importa mais.

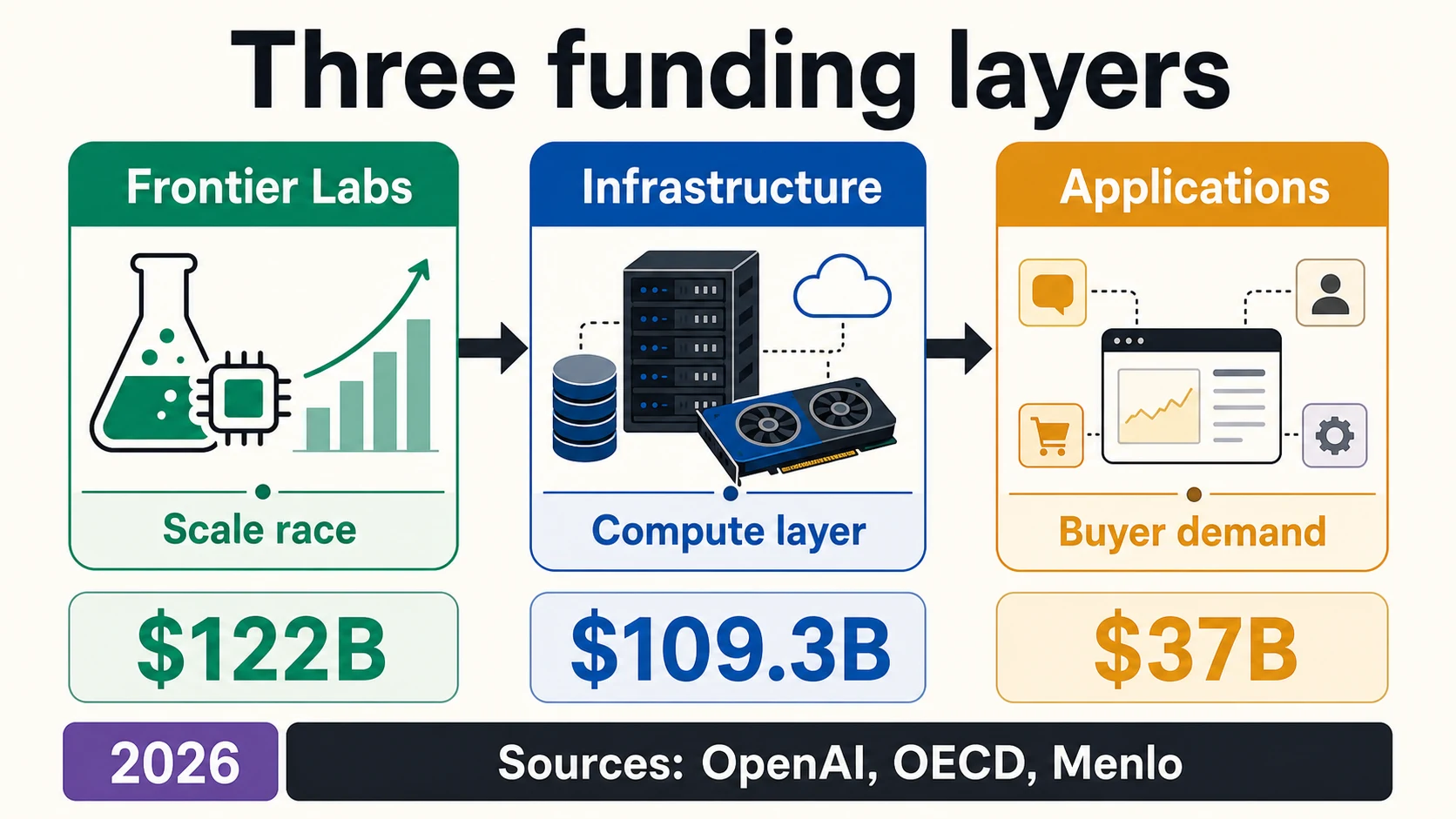

As Três Camadas do Financiamento de Startups de IA

A maneira mais útil de ler o mercado de financiamento de 2026 não é uma linha rotulada “IA”. São três camadas: laboratórios de modelos de fronteira, infraestrutura de IA e aplicativos nativos de IA. O guia de IA ao vivo da Dealroom usa uma divisão semelhante, descrevendo laboratórios de modelos de fundação, infraestrutura de IA e aplicativos nativos de IA como mercados estruturalmente diferentes com diferentes perfis de tamanho de rodada e necessidades de capital.

Três camadas, três perguntas de captação de recursos

Empresas que treinam ou servem modelos de fronteira, onde cada geração precisa de mais computação, dados e distribuição. Os US$ 122 bilhões em capital comprometido da OpenAI, a Série H de US$ 65 bilhões da Anthropic e a Série E de US$ 20 bilhões da xAI estão mais próximos de corridas de infraestrutura de mercado privado do que de rodadas normais de startups.

Nuvens de IA, data centers, serviço de modelos, chips, infraestrutura de dados, rotulagem, avaliação, segurança e plataformas de desenvolvedores. O valor de US$ 109,3 bilhões da OCDE para infraestrutura/hospedagem e o backlog de US$ 66,8 bilhões da CoreWeave se encaixam aqui. Essas empresas podem levantar capital, mas também dívida, financiamento de projetos e parcerias estratégicas.

Empresas que usam modelos para automatizar vendas, suporte, codificação, jurídico, saúde, finanças, e-commerce, pesquisa e extração de dados da web. A maior camada em número de empresas, mas os tamanhos das rodadas são geralmente menores. A Menlo diz que US$ 19 bilhões dos gastos empresariais com GenAI em 2025 foram para produtos e software de camada de aplicação.

O financiamento de IA é melhor lido como uma pilha, não uma linha. Toque em uma camada para ver seu perfil de capital e a pergunta que os investidores realmente fazem.

Dealroom, OECD, OpenAI, MenloA primeira camada é o laboratório de modelos de fronteira. Isso inclui empresas que treinam ou servem modelos de fronteira, onde cada nova geração pode exigir mais computação, mais dados, equipes de pesquisa maiores e mais distribuição. Os $122 bilhões em capital comprometido da OpenAI, a $65 bilhões Série H da Anthropic e a $20 bilhões Série E da xAI não são rodadas normais de startups. Elas estão mais próximas de corridas de infraestrutura de mercado privado com capital de risco, estratégico e corporativo misturados.

A segunda camada é a infraestrutura de IA — nuvens de IA, data centers, infraestrutura de serviço de modelos, chips, rotulagem, avaliação, segurança, observabilidade e plataformas de desenvolvedores. O valor de $109,3 bilhões da OCDE para infraestrutura, o $66,8 bilhões de backlog da CoreWeave e a transação da Scale AI apoiada pela Meta se encaixam nessa história mais ampla. Essas empresas podem levantar capital, mas também podem usar dívida, financiamento de projetos, parcerias estratégicas ou compromissos comerciais.

A terceira camada são os aplicativos nativos de IA — empresas que usam modelos para automatizar vendas, suporte ao cliente, codificação, revisão jurídica, fluxos de trabalho de saúde, operações financeiras, comércio eletrônico, pesquisa, marketing, extração de dados da web e trabalho empresarial interno. É aqui que o número de startups é maior, mas os tamanhos das rodadas são geralmente menores do que nas camadas de laboratório de fronteira e infraestrutura. O relatório de GenAI empresarial da Menlo é útil aqui porque afirma que $19 bilhões dos gastos empresariais com GenAI em 2025 foram para produtos e software de camada de aplicativo.

Cada camada tem uma pergunta de captação de recursos diferente. Um laboratório de fronteira precisa explicar se consegue acompanhar a computação e a distribuição. Uma empresa de infraestrutura precisa explicar a utilização, a qualidade do backlog, a capacidade, a estrutura de financiamento e a concentração de clientes. Uma empresa de aplicativos precisa explicar por que o produto não é apenas um wrapper fino, como o fluxo de trabalho muda e por que o comprador continuará pagando depois que a novidade passar.

Como o Financiamento de IA Muda a Estratégia de Rodada

O boom do financiamento não elimina as antigas questões de captação de recursos. Ele as torna mais nítidas. A revisão de 2025 da Carta afirma que as startups em sua plataforma levantaram mais capital em 2025, enquanto o número de rodadas caiu para o nível mais baixo em pelo menos seis anos. Isso significa que o capital estava disponível, mas não estava distribuído uniformemente. Os investidores estavam escolhendo menos empresas e emitindo cheques maiores para aquelas em que acreditavam que poderiam crescer.

Para fundadores de pré-seed, os números macro podem ser mais distrativos do que úteis. Os dados de pré-seed da Carta mostram um mercado ainda moldado por SAFEs, notas conversíveis, limites de avaliação e faixas de rodada modestas: $10,4 bilhões em 50.316 SAFEs e notas conversíveis, com limites de avaliação em torno de US$ 10 milhões para rodadas SAFE pós-dinheiro menores e US$ 15 milhões para as maiores. Esse é um mundo muito diferente do anúncio de capital comprometido da OpenAI.

Intensivo em infraestrutura: capacidade financeira antes da receita.

A rodada pode precisar financiar computação, data centers ou capacidade antes da receita total — os investidores investigarão a utilização, o backlog e a estrutura de financiamento.

Camada de aplicação: vincule a rodada a GTM repetível.

Mostre profundidade de uso, conversão paga, propriedade do fluxo de trabalho e forte economia unitária — além de um motivo pelo qual o comprador não esperará que um incumbente agrupe o recurso.

Intensivo em dados: prove que a vantagem é duradoura.

A questão do investidor é se o seu acesso aos dados é legal, defensável e difícil de replicar — não apenas que você tem dados hoje.

Automação agêntica: a confiabilidade é o aumento.

Confiabilidade, governança, tratamento de erros e se o agente funciona dentro das restrições reais do negócio. A Deloitte diz que apenas uma em cada cinco empresas tem governança madura para agentes autônomos.

Para fundadores de seed e Série A, a questão é se a IA muda os marcos necessários para levantar capital. Os investidores agora frequentemente esperam uma velocidade de produto mais rápida porque a IA reduz o custo de prototipagem — mas também evidências mais nítidas, porque os recursos de IA são fáceis de copiar. Um fundador que está levantando uma rodada de aplicativos de IA deve estar pronto para mostrar profundidade de uso, conversão paga, propriedade do fluxo de trabalho, acesso a dados proprietários, economia de tempo mensurável e um motivo pelo qual o comprador não esperará simplesmente que a Microsoft, Google, Salesforce, ServiceNow, Adobe ou um incumbente vertical agrupe o mesmo recurso.

Para empresas em estágio de crescimento, o prêmio da IA pode ser real, mas implacável. O prêmio de avaliação de IA de 193% na Série E+ da Carta mostra que os investidores estão pagando por vencedores de IA em estágio avançado. Mas esse prêmio se soma ao aviso da PitchBook/NVCA de que excluir os cinco maiores negócios do 1º trimestre de 2026 muda drasticamente o cenário do mercado. O mercado de crescimento está aberto para empresas que se parecem com plataformas de IA que definem categorias; não está aberto igualmente para todas as empresas que adicionaram um recurso de IA. A descoberta da Deloitte de que apenas uma em cada cinco empresas tem governança madura para agentes autônomos é um lembrete de que o lado do comprador não é sem atritos.

Realidade por Estágio para Fundadores de Seed e Série A

Os totais de financiamento agregados são menos úteis quando um fundador tenta precificar uma rodada. Os dados de 2025 da Carta são mais práticos porque mostram como os prêmios de IA diferem por estágio. A Carta afirma que as startups em sua plataforma levantaram US$ 119,5 bilhões em 2025, um aumento de 16,9% ano a ano, enquanto o número total de rodadas caiu para o menor nível em seis anos. Isso significa que mais capital estava fluindo através de menos rodadas.

A Carta também relata que as startups de IA levantaram rodadas maiores e avaliações mais altas do que as startups não-IA em todos os estágios a partir da Série A. Na Série A, o prêmio de avaliação mediana de IA foi de 38%; na Série E+, atingiu 193%. Esse é um prêmio real, mas não é uma licença para copiar comparações de modelos de fronteira em estágio avançado para uma rodada inicial de camada de aplicação.

O mercado de pré-seed conta uma história mais tranquila. Startups sediadas nos EUA na Carta levantaram US$ 10,4 bilhões em 50.316 SAFEs e notas conversíveis em 2025, com o caixa total caindo 1% e o número de instrumentos caindo 13% em relação a 2024. Os limites de avaliação mediana em SAFEs pós-dinheiro giraram em torno de US$ 10 milhões para rodadas entre US$ 250.000 e US$ 1 milhão, e em torno de US$ 15 milhões para rodadas entre US$ 1 milhão e US$ 2,5 milhões.

Essa é a realidade do fundador por trás das manchetes das mega-rodadas. A IA pode ajudar uma empresa a obter um prêmio, mas os investidores ainda se preocupam com o estágio, o tamanho da rodada, a propriedade, a diluição, os marcos, o burn e se o produto conquista seu lugar no fluxo de trabalho de um comprador. O efeito de exclusão dos principais negócios da PitchBook/NVCA e a ressalva dos modelos de fundação da Carta apontam na mesma direção: o topo do mercado de IA não é um benchmark normal para todas as startups.

Geografia: O Boom É Liderado pelos EUA, Não Globalmente Uniforme

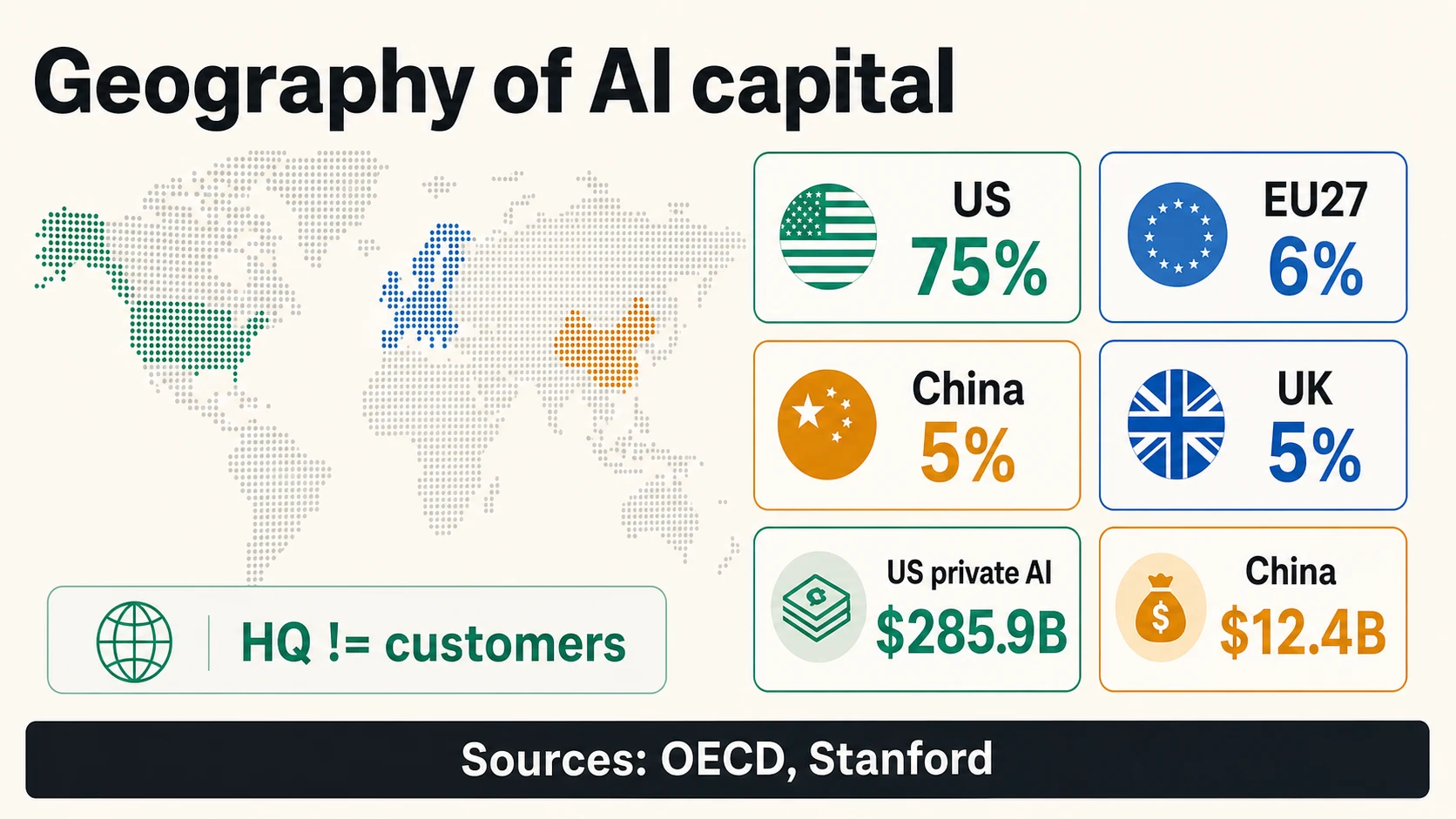

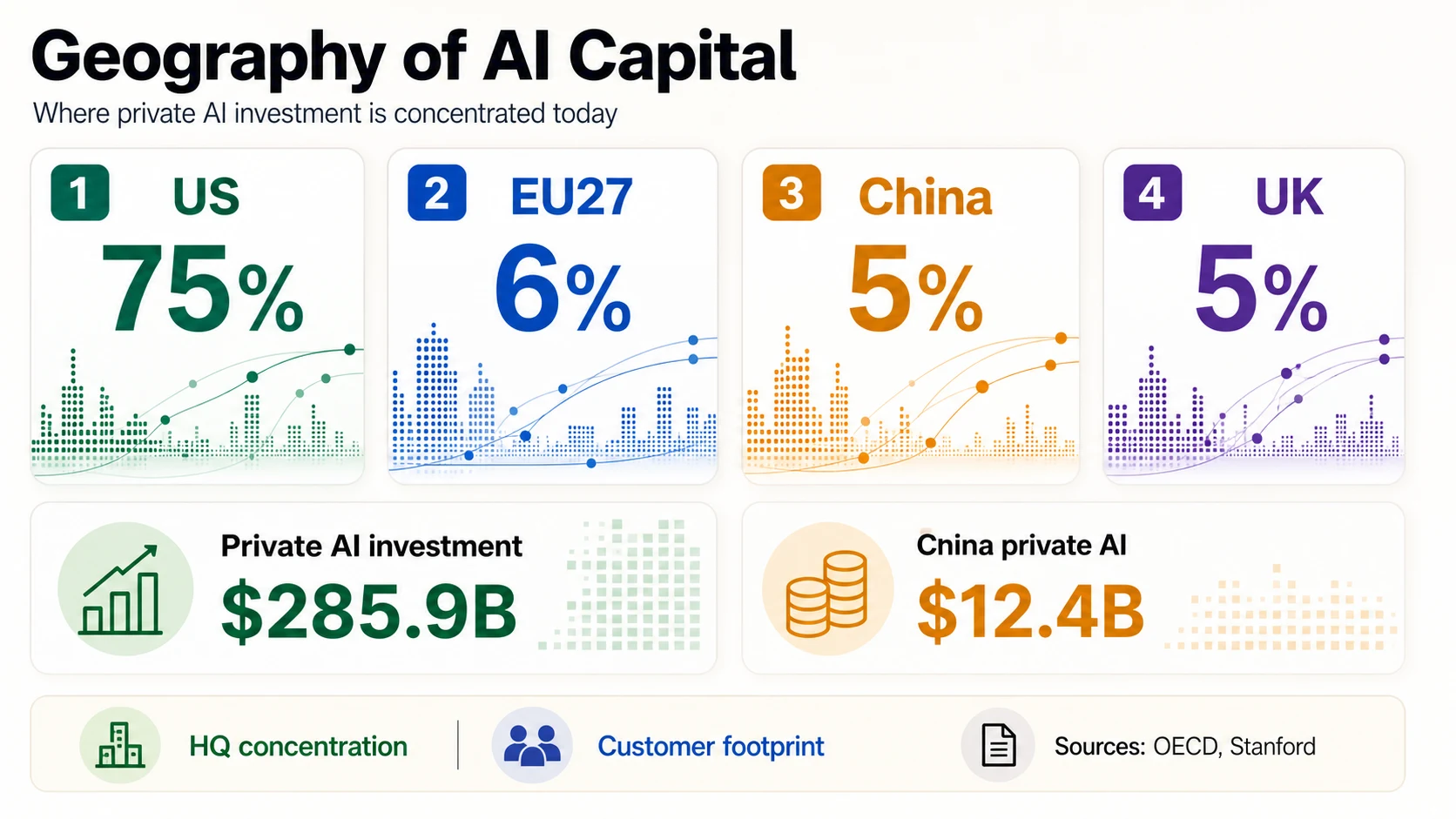

O financiamento de IA é global em atenção, mas não distribuído uniformemente em capital. A OCDE relata que as empresas de IA sediadas nos EUA atraíram cerca de US$ 194 bilhões, ou 75%, do valor global de negócios de VC em IA em 2025. As próximas maiores participações foram muito menores: UE27 com 6%, China com 5% e Reino Unido com 5%.

Stanford relata uma liderança semelhante dos EUA no investimento privado em IA, com $285,9 bilhões nos EUA versus US$ 12,4 bilhões na China em 2025. Mas Stanford também alerta que os números de investimento privado podem subestimar a China porque os fundos de orientação governamental não são totalmente capturados.

A cobertura regional de 2026 da Crunchbase também enfatiza que o atual boom de financiamento de IA é fortemente sediado nos EUA. O guia de IA ao vivo da Dealroom mostra concentração semelhante nos principais centros dos EUA, enquanto também rastreia Londres, Tóquio, Pequim, Paris e outras regiões. Use esses números de geografia com cuidado: o financiamento da sede não é o mesmo que a geografia do cliente, a geografia da receita ou a oportunidade do produto.

Para fundadores fora dos EUA, a conclusão correta não é “o mercado está fechado”. É que as histórias de captação de recursos precisam ser mais específicas. Um fundador europeu de IA pode apontar para a rodada de €1,7 bilhão da Mistral ou o investimento estratégico da ASML, mas também deve explicar por que a empresa pode vencer a partir de sua localização: requisitos de IA soberana, clientes industriais, confiança regulatória, dados locais, defesa, saúde, manufatura ou vantagens de distribuição.

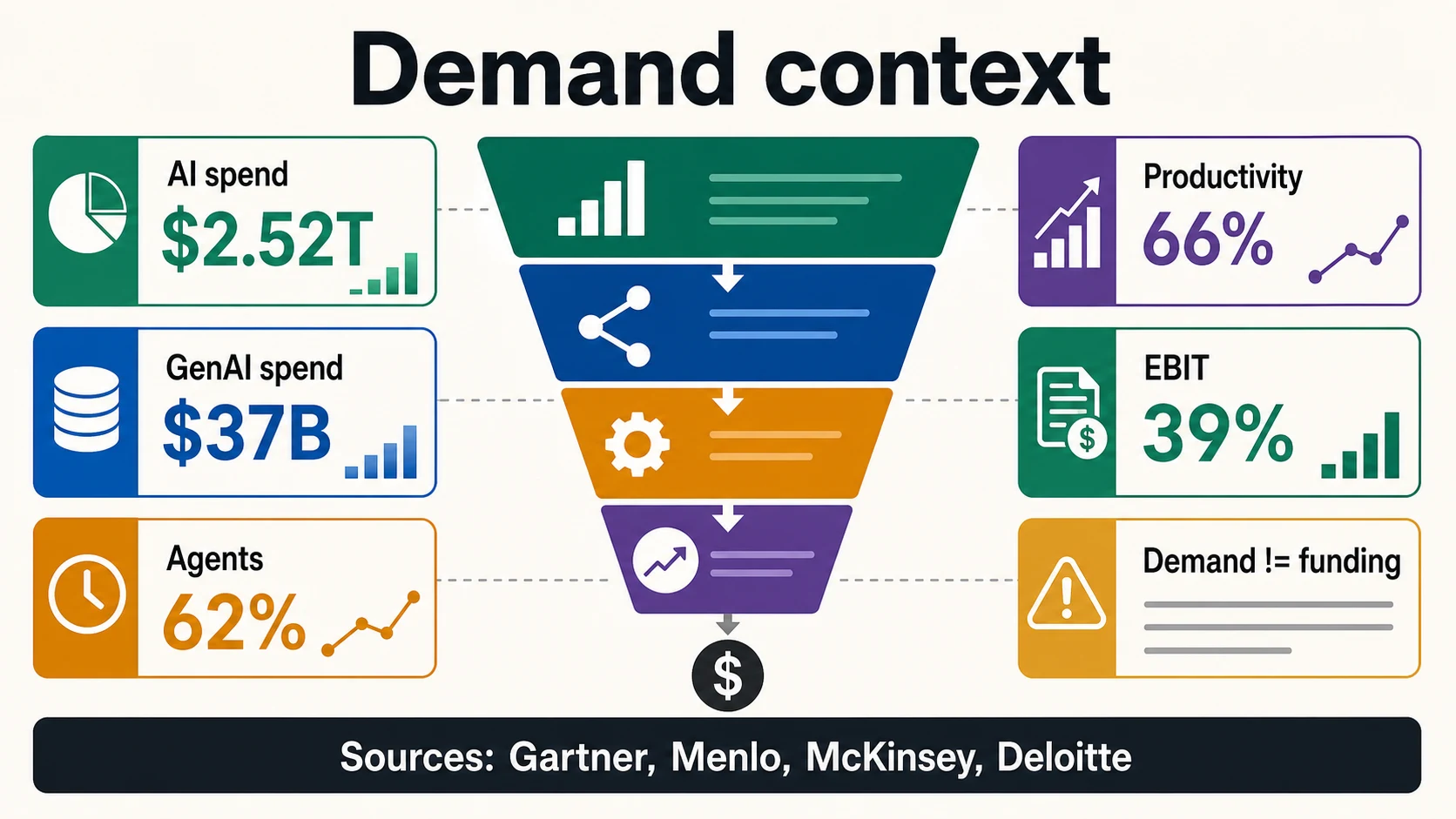

A Demanda Empresarial Explica o Financiamento, Mas Não É Financiamento

O apetite dos investidores é mais fácil de entender quando a demanda empresarial é visível. A Gartner prevê $2,52 trilhões em gastos mundiais com IA em 2026. A Menlo Ventures estima que os gastos empresariais com IA generativa atingiram US$ 37 bilhões em 2025, acima de US$ 11,5 bilhões em 2024, com US$ 19 bilhões indo para produtos e software de camada de aplicação.

A pesquisa global de IA de 2025 da McKinsey afirma que quase nove em cada dez entrevistados dizem que suas organizações estão usando IA regularmente, 62% estão pelo menos experimentando agentes de IA e 39% relatam impacto no EBIT em nível empresarial. O relatório Estado da IA de 2026 da Deloitte pesquisou 3.235 líderes em 24 países e relata que 66% das organizações alcançaram ganhos de produtividade ou eficiência, enquanto apenas uma em cada cinco tem um modelo de governança maduro para agentes de IA autônomos.

Esses são sinais de demanda úteis. Eles não são prova de que uma startup levantará capital ou capturará receita. Os gastos empresariais geralmente fluem para provedores de nuvem, incumbentes, consultores, segurança cibernética, chips, infraestrutura, equipes internas e suítes de software. Um fundador deve usar dados de demanda para mostrar por que a categoria é importante, e então levar a conversa para um comprador específico, fluxo de trabalho, orçamento, urgência e resultado mensurável. Isso é especialmente importante para empresas de agentes de IA e automação: a ampla adoção diz que o mercado está prestando atenção, mas não prova que os compradores aceitarão resultados não confiáveis, governança fraca, ROI incerto ou proliferação de ferramentas.

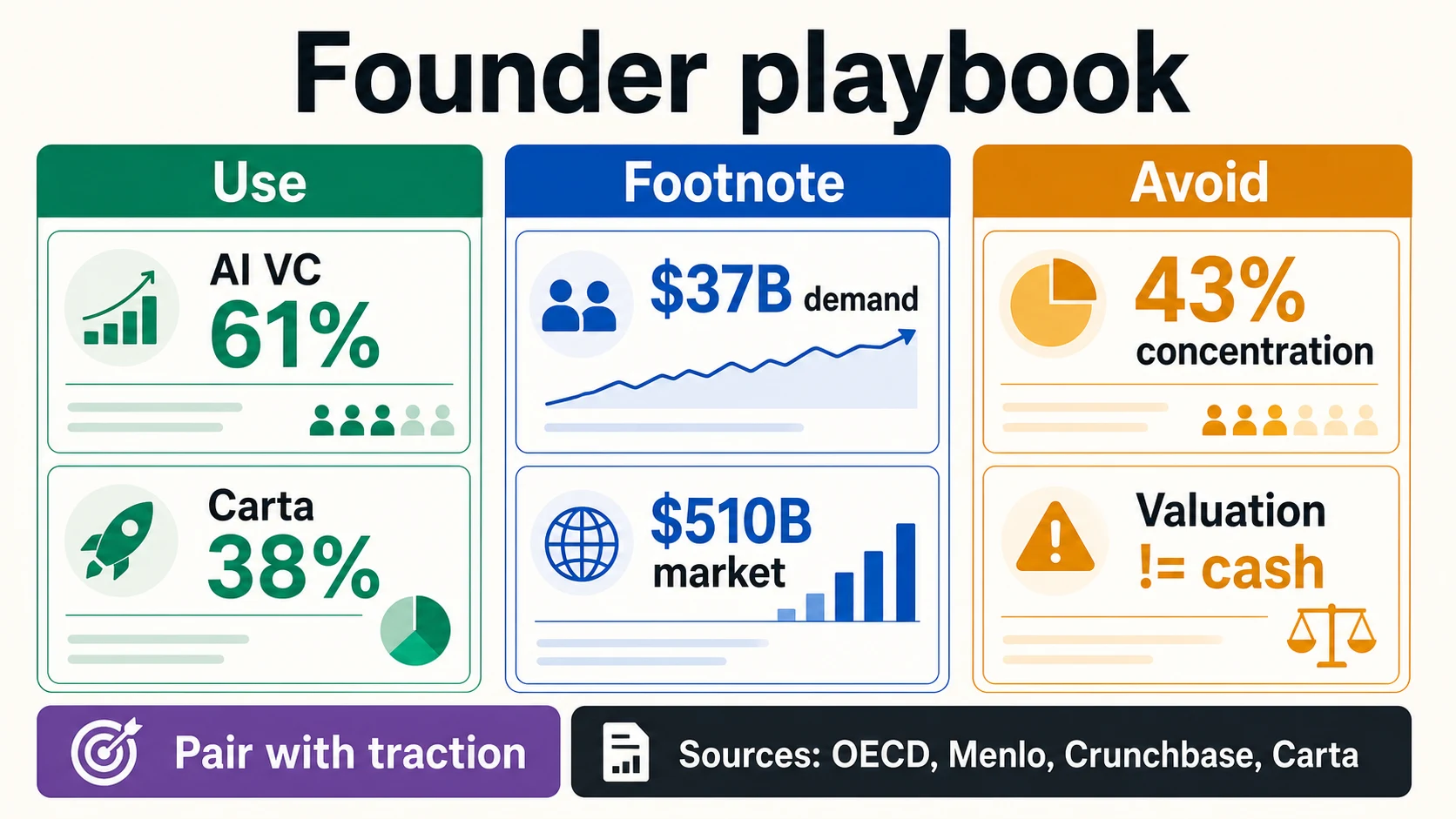

Estatísticas de Pitch-Deck: O Que Usar, Anotar ou Evitar

Nem todo número impressionante de IA pertence ao mesmo slide. As estatísticas mais fortes de um pitch-deck são definidas pela fonte e diretamente relevantes para o mercado do fundador. As mais fracas são totais dramáticos emprestados de um denominador diferente.

Essa estatística sobreviveria a uma leitura de due diligence?

Uma classificação em três vias para números de financiamento de IA em um pitch deck. Toque em um balde para ver quais estatísticas pertencem a ele e por quê.

OECD, Carta, Menlo, GartnerA participação de 61% da OCDE em VC de IA é forte para um slide “por que agora” porque mede diretamente o VC de IA. O prêmio de IA da Série A da Carta é útil em conversas de captação de recursos porque se refere a avaliações de startups em um conjunto de dados de plataforma. Os $37 bilhões em gastos empresariais com GenAI da Menlo são úteis quando o produto é vendido para orçamentos de IA empresarial.

Alguns números pertencem a uma nota de rodapé ou a um slide de contexto de mercado. A previsão de gastos com IA de $2,52 trilhões da Gartner é poderosa, mas inclui gastos amplos em infraestrutura, serviços, software e provedores de tecnologia. Não prova que uma startup de aplicativo pode capturar um orçamento específico. Os números de adoção da McKinsey mostram uso e experimentação generalizados, mas também que muitas organizações ainda estão em fase inicial de escala. Esses são excelentes fatos de configuração, não argumentos finais.

O melhor slide de financiamento de IA geralmente tem menos números, não mais. Uma estatística macro de VC, uma estatística de demanda, uma estatística específica da categoria e uma métrica de tração específica da empresa são geralmente mais fortes do que uma parede de números gigantes de mercado. A OCDE prova que a IA é para onde o VC está indo; a Menlo ou a Gartner mostram que os orçamentos dos compradores estão se movendo; a Carta ou a PitchBook/NVCA mostram que o ambiente de captação de recursos está concentrado; os próprios dados da startup mostram por que ela merece ser uma das empresas financiadas dentro desse ambiente.

Lendo os Números de Financiamento Sem Exagerar

Mantenha essas distinções anexadas aos números. Cada uma emparelha uma afirmação exagerada comum com a métrica que ela realmente é.

Denominador

VC de IA ≠ investimento privado em IA

O valor de VC de US$ 258,7 bilhões da OCDE e o valor de investimento privado de US$ 285,9 bilhões dos EUA da Stanford medem diferentes pools de capital, e o financiamento de IA generativa não é o mesmo que todo o financiamento de IA.

OECD, StanfordEscopo

Financiamento global de startups ≠ financiamento de startups de IA

O total de US$ 510 bilhões do 1º semestre de 2026 da Crunchbase abrange todas as categorias; a participação de IA é um subconjunto, fortemente concentrada em alguns laboratórios de fronteira.

CrunchbaseDinheiro

Avaliação e capital comprometido ≠ dinheiro levantado

Uma avaliação pós-dinheiro não é dinheiro; capital comprometido nem sempre é dinheiro irrestrito imediato; liquidez secundária e créditos de nuvem não são receita operacional.

OpenAISinal

Gastos empresariais e adoção por pesquisa ≠ financiamento

Os US$ 2,52 trilhões em gastos da Gartner e os 88% de adoção da McKinsey são sinais de demanda e uso; amostras de plataforma como a Carta são benchmarks, não censos globais.

Gartner, McKinseyPara 2026 especificamente, observe também a data. A atualização do 1º semestre da Crunchbase foi publicada em 2 de julho de 2026. Os números do mercado privado do ano corrente podem mudar à medida que as rodadas relatadas tardiamente entram nos bancos de dados. Se você usar um número de 2026 em um deck ou artigo, inclua a fonte e a data.

Conclusão

O financiamento de startups de IA em 2026 é enorme, mas a conclusão útil não é “todas as startups de IA podem levantar capital facilmente”. A melhor conclusão é que o capital se concentrou em modelos de fronteira, infraestrutura, dados, computação e produtos de IA com caminhos credíveis para fluxos de trabalho empresariais.

Perguntas Frequentes

Quanto as startups de IA levantaram em 2025?

A OCDE relata que as empresas de IA capturaram US$ 258,7 bilhões em capital de risco global em 2025, o equivalente a 61% de todo o investimento de VC, acima de 30% em 2022. A medida mais ampla de investimento privado de Stanford coloca o investimento privado em IA nos EUA sozinho em US$ 285,9 bilhões em 2025, porque contabiliza um pool mais amplo do que o VC.

Qual a participação do capital de risco que foi para a IA em 2025?

As empresas de IA capturaram 61% do capital de risco global em 2025, de acordo com a OCDE, acima de 30% em 2022. Isso significa que a IA passou de uma categoria quente para a maioria de todos os dólares de risco em três anos.

Quão concentrado é o financiamento de startups de IA?

A Crunchbase diz que a OpenAI e a Anthropic sozinhas responderam por US$ 217 bilhões, ou 43%, de todo o financiamento global de startups no 1º semestre de 2026, e que no 1º trimestre de 2026 a OpenAI, Anthropic, xAI e Waymo levantaram US$ 188 bilhões, ou 65% do investimento global de risco. A OCDE acrescenta que mega-negócios acima de US$ 100 milhões representaram cerca de 73% do valor de investimento em IA de 2025.

Qual país lidera o financiamento de startups de IA?

Os Estados Unidos lideram por uma ampla margem. A OCDE relata que as empresas de IA sediadas nos EUA atraíram cerca de US$ 194 bilhões, ou 75%, do valor global de negócios de VC em IA em 2025, seguidos pela UE27 com 6%, China com 5% e Reino Unido com 5%. Essas participações são por sede da empresa, não por geografia de cliente ou receita.

Por que os números de financiamento de IA diferem tanto entre as fontes?

Porque eles medem coisas diferentes. A OCDE relata o VC global em empresas de IA, a Stanford relata um investimento privado e corporativo em IA mais amplo, a Crunchbase relata o financiamento de startups de todas as categorias, a PitchBook/NVCA relata o valor de negócios de VC nos EUA e a Carta relata o financiamento entre as empresas em sua plataforma. Os US$ 2,52 trilhões da Gartner são gastos com IA, não financiamento de startups.

Quão maiores são as avaliações de startups de IA do que as startups não-IA?

No conjunto de dados de 2025 da Carta, a avaliação mediana da Série A para startups de IA foi 38% maior do que para startups não-IA, e na Série E+ o prêmio de IA atingiu 193%. Esse é um prêmio real, mas a Carta alerta que é uma amostra de plataforma e que as rodadas iniciais não devem ser precificadas com base em comparações de modelos de fronteira em estágio avançado.

Os gastos empresariais com IA são o mesmo que o financiamento de startups de IA?

Não. A Gartner prevê US$ 2,52 trilhões em gastos mundiais com IA em 2026 e a Menlo estima US$ 37 bilhões em gastos empresariais com IA generativa em 2025, mas isso é demanda do comprador, não financiamento de risco. Os gastos empresariais com IA geralmente fluem para provedores de nuvem, incumbentes, chips e equipes internas, em vez de startups.

Quais estatísticas de financiamento de IA os fundadores devem colocar em um pitch deck?

Use números definidos pela fonte e diretamente relevantes: a participação de 61% de VC de IA da OCDE para "por que agora", o prêmio de IA da Série A da Carta para avaliações e os US$ 37 bilhões em gastos empresariais com GenAI da Menlo para demanda. Anote totais amplos como os US$ 2,52 trilhões da Gartner e evite apresentar uma manchete de avaliação ou capital comprometido como dinheiro levantado.

Fontes e Leitura Adicional

Dados de capital de risco e financiamento de startups

Benchmarks de plataforma e nível de estágio

Anúncios de mega-rodadas e infraestrutura

Investimento privado, gastos e demanda empresarial