Statistiche sui finanziamenti alle startup di IA

Ultimo aggiornamento: 6 luglio 2026

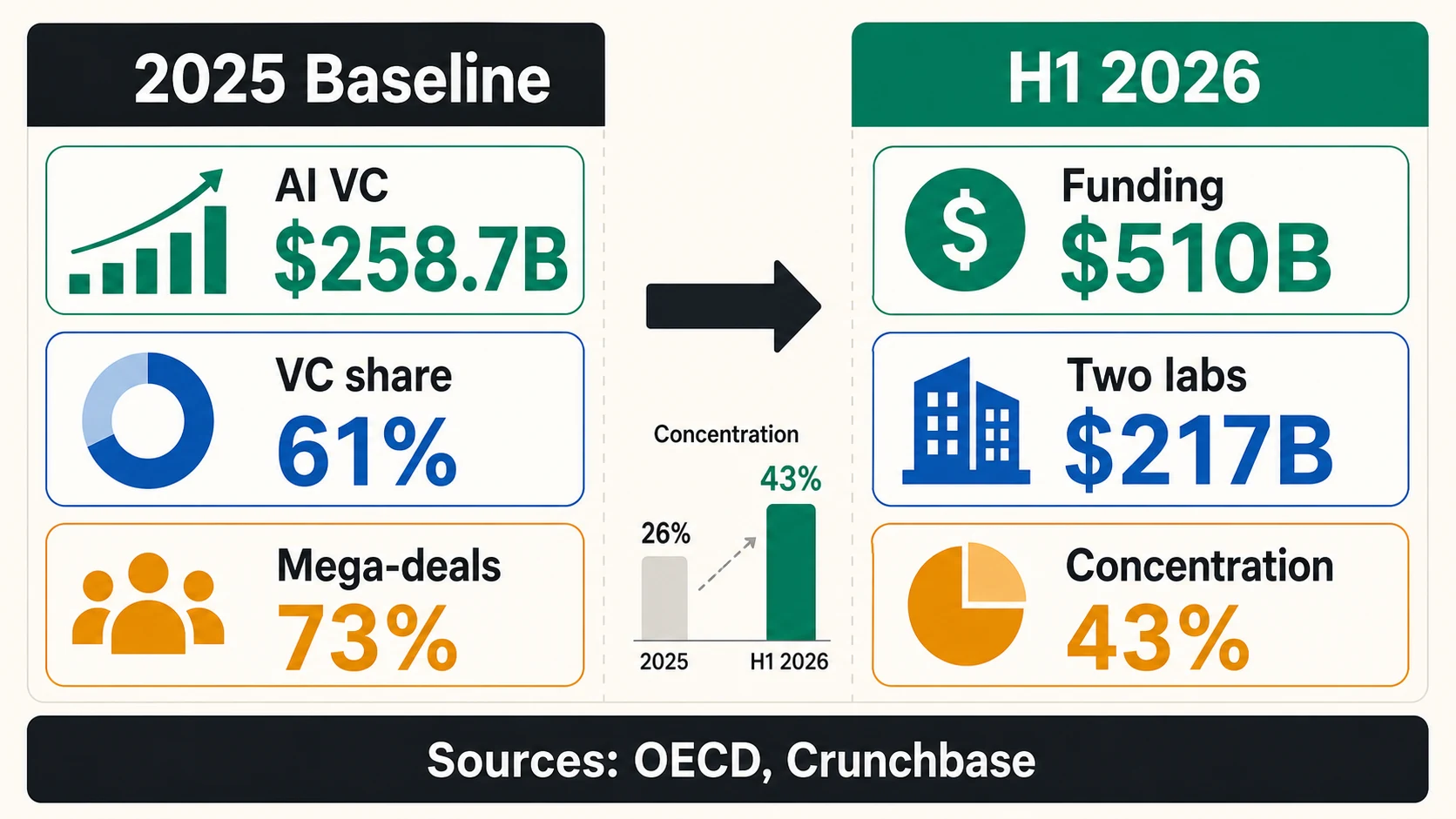

I finanziamenti alle startup di IA non sono più una storia secondaria nel venture capital — sono il principio organizzativo del mercato. Nel 2025, le aziende di IA hanno catturato il 61% degli investimenti globali di venture capital, ovvero 258,7 miliardi di dollari su 427,1 miliardi, secondo l’OCSE. Poi il mercato ha accelerato di nuovo: Crunchbase ha riportato 510 miliardi di dollari in finanziamenti globali per startup nella prima metà del 2026, con OpenAI e Anthropic da sole che rappresentano 217 miliardi di dollari, ovvero il 43% del totale.

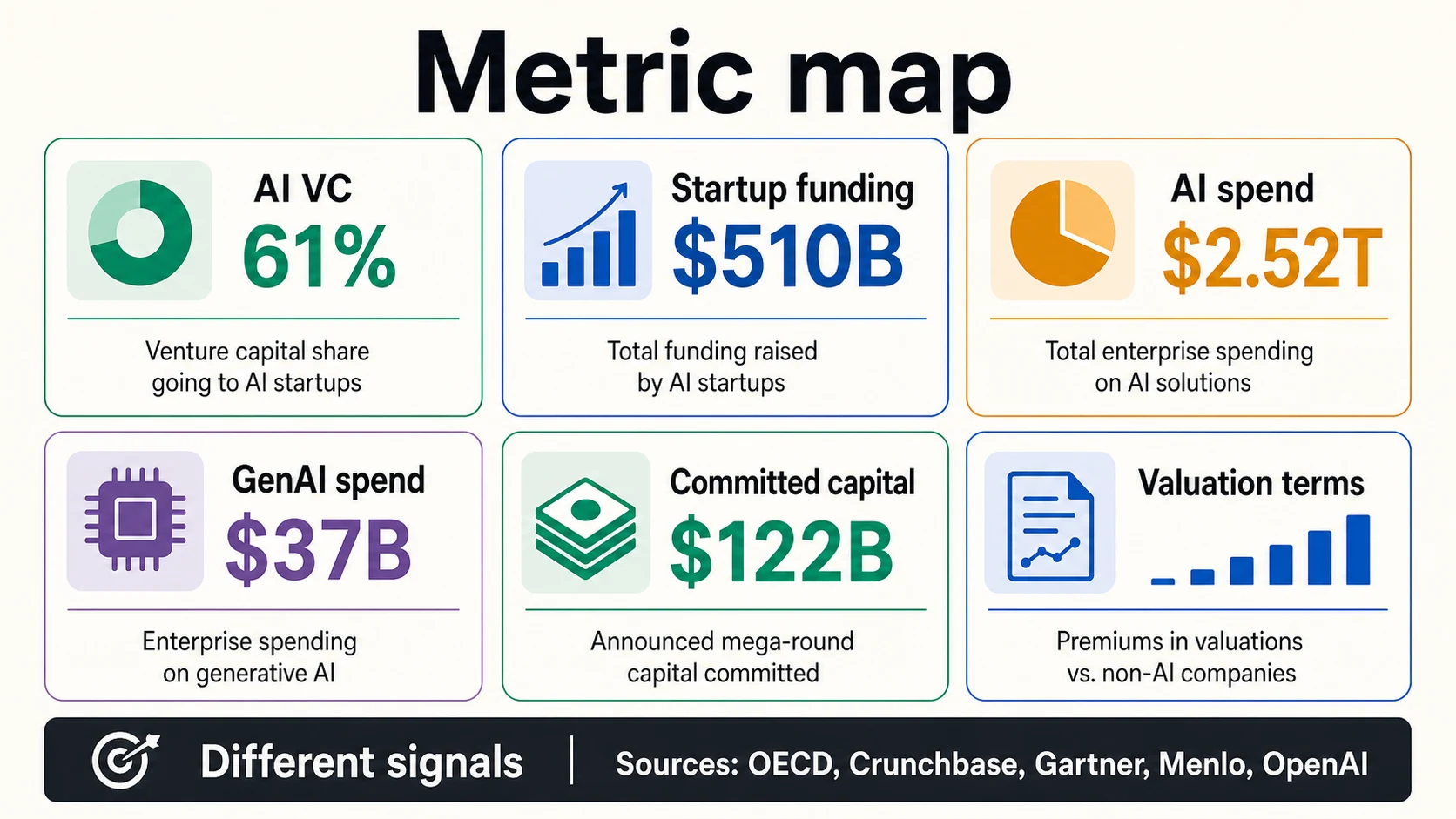

Questi sono numeri enormi, ed è facile usarli in modo improprio. “Finanziamenti alle startup di IA” può significare VC globale in aziende di IA, investimenti privati più ampi in IA, valore degli accordi di venture negli Stati Uniti, round osservati da una piattaforma di cap-table, un investimento strategico di minoranza o spesa aziendale in IA — ognuno con un denominatore diverso. Un fondatore che sta raccogliendo un round seed non dovrebbe trattare i 122 miliardi di dollari di capitale impegnato di OpenAI come un normale confronto di raccolta fondi. Ma lo stesso fondatore dovrebbe leggere ciò che questi mega-round rivelano: gli investitori stanno concentrando il capitale dove l’IA ha bisogno di calcolo, dati, distribuzione e infrastrutture su una scala che i mercati di venture raramente hanno dovuto finanziare prima.

Ecco il modo più chiaro per leggere i finanziamenti di IA nel 2026: la quota di VC mostra dove sta andando il capitale, i mega-round mostrano la concentrazione, la spesa per le infrastrutture mostra l’intensità del capitale, le valutazioni a livello di fase mostrano il premio che i fondatori possono effettivamente prezzare, e la spesa aziendale mostra la domanda — non la probabilità di raccolta fondi. Questa guida analizza ciascuno di questi aspetti con le avvertenze che contano per fondatori, operatori e chiunque inserisca dati di finanziamento in un pitch deck.

Finanziamenti alle startup di IA, in numeri

Le cifre principali sui finanziamenti di IA utilizzano denominatori diversi — VC globale, tutti i finanziamenti per startup, valore degli accordi negli Stati Uniti, campioni di piattaforme — quindi leggile come segnali separati piuttosto che come un totale unico di dimensione del mercato.

Il quadro di mercato (VC e finanziamenti per startup)

Il quadro della domanda (investimenti privati e spesa aziendale)

Leggi ogni numero con il suo denominatore

Ogni titolo di finanziamento AI risponde a una domanda diversa. Tocca una metrica per vedere cosa misura — e cosa non dimostra.

OECD, Crunchbase, Stanford, GartnerI finanziamenti per l’IA sono enormi, ma la definizione cambia il numero

Il punto di partenza più chiaro è il numero di venture capital dell’OCSE per il 2025: 258,7 miliardi di dollari investiti in aziende di IA, che rappresentano il 61% degli investimenti globali di VC. Questa è una statistica diretta sul VC per l’IA. Non include ogni forma di investimento privato in IA, ogni impegno aziendale per le infrastrutture o ogni dollaro che le imprese intendono spendere per i sistemi di IA.

L’AI Index 2026 di Stanford utilizza una lente più ampia. Riporta investimenti privati in IA e investimenti aziendali in IA, non solo VC. Ecco perché Stanford può riportare investimenti privati in IA negli Stati Uniti per 285,9 miliardi di dollari nel 2025, mentre l’OCSE riporta 258,7 miliardi di dollari in VC globale per l’IA. Entrambi possono essere veri, perché misurano diversi pool di capitale.

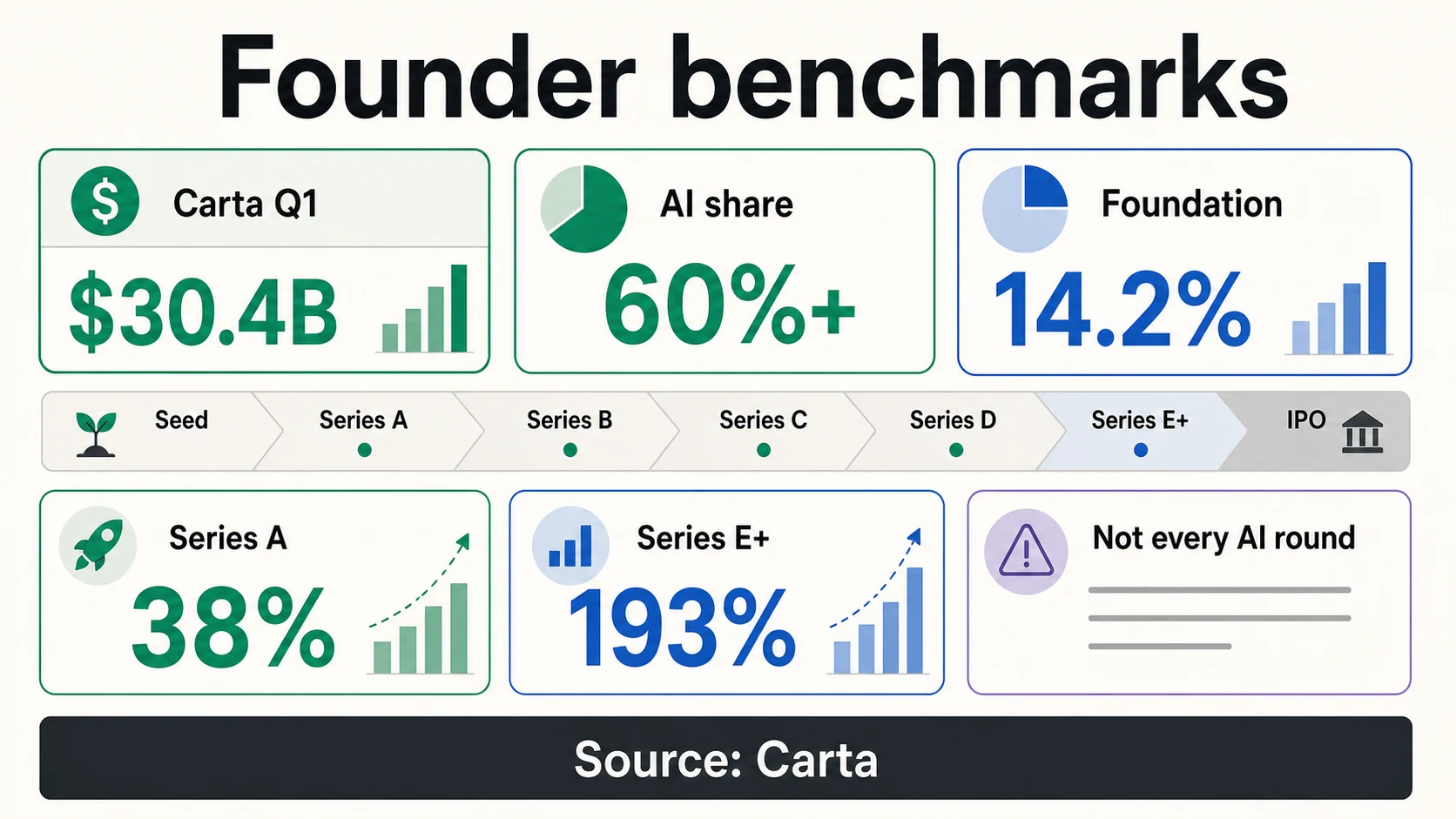

Crunchbase è di nuovo diverso. Il suo articolo H1 2026 riporta i finanziamenti globali per startup in tutte le categorie, quindi evidenzia quanto il totale sia influenzato dalle aziende di IA di frontiera. Il numero di 267,2 miliardi di dollari nel primo trimestre 2026 di PitchBook/NVCA è il valore degli accordi di VC negli Stati Uniti, non i finanziamenti globali per l’IA. Il numero di 30,4 miliardi di dollari nel primo trimestre 2026 di Carta è il finanziamento registrato tra le aziende su Carta, non l’intero mercato.

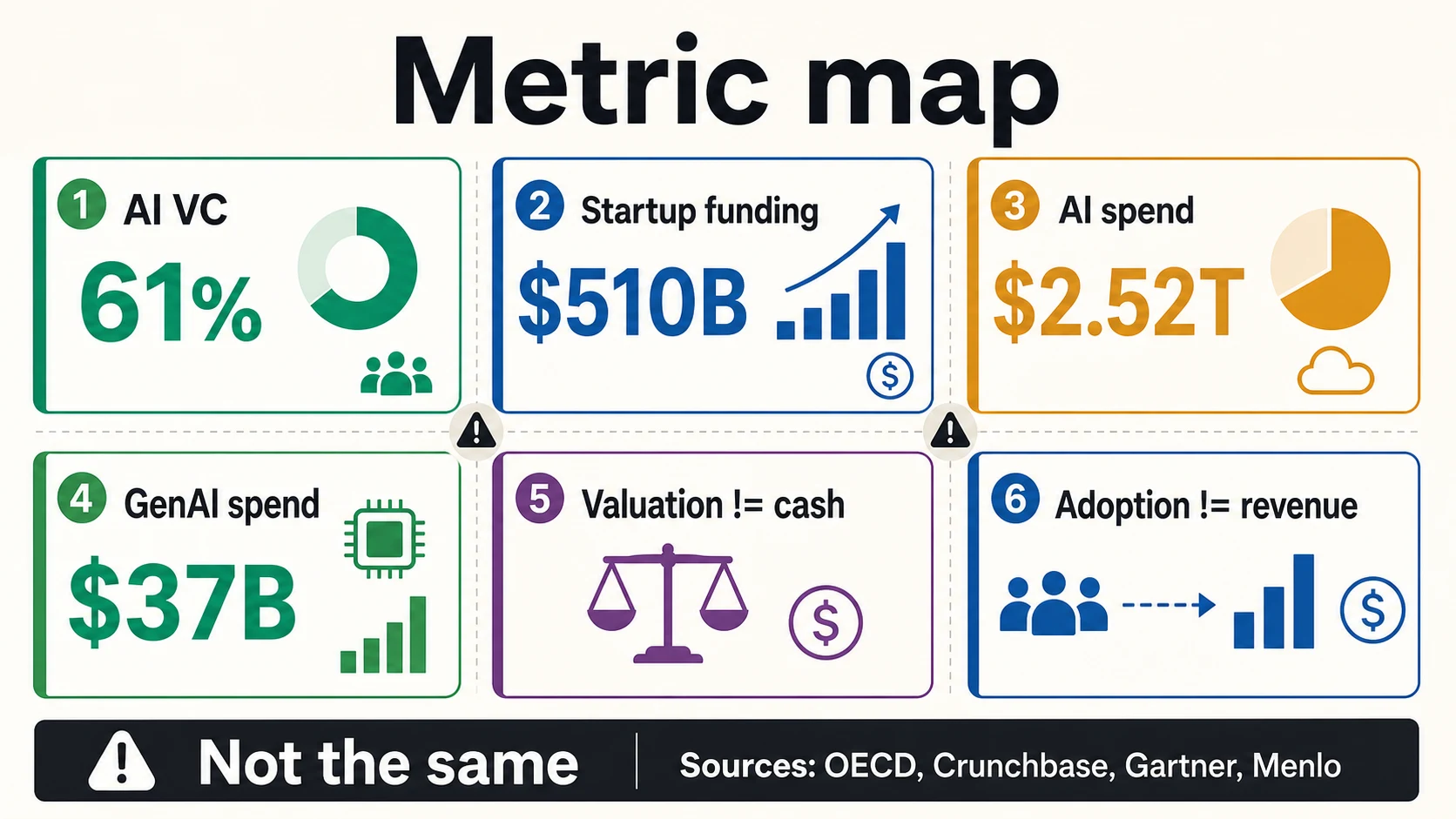

Per i fondatori, la regola pratica è semplice: citare la fonte e la metrica insieme. “Il VC per l’IA ha rappresentato il 61% del VC globale nel dataset 2025 dell’OCSE” è un’affermazione forte. “L’IA ha ottenuto la maggior parte di tutti gli investimenti” è troppo vago. “La spesa aziendale per l’IA sarà di 2,52 trilioni di dollari nel 2026” è la previsione di spesa di Gartner, non un totale di finanziamenti per startup.

VC per IA

VC globale in aziende di IA

La definizione più stretta — 61% del VC globale nel 2025, ovvero $258.7B. Ottimo per una slide "perché ora" perché misura direttamente il venture capital destinato all'IA.

OECDInvestimenti privati

Più ampi del VC

La cifra di $285.9B di Stanford per gli Stati Uniti conta gli investimenti privati e aziendali in IA, un pool più ampio rispetto alla visione solo VC dell'OCSE — quindi i due totali differiscono per design.

Stanford AI IndexFinanziamenti per startup

Tutte le categorie, poi modellate dall'IA

Il totale di $510B di Crunchbase per il primo semestre 2026 copre ogni categoria di startup; le aziende di IA di frontiera dominano semplicemente il mix.

CrunchbaseSpesa per IA

Domanda, non finanziamento

I $2.52T di Gartner sono la spesa totale per l'IA in infrastrutture, servizi, software e fornitori — un numero di budget dell'acquirente, non un totale di raccolta fondi.

GartnerLa base di riferimento del 2025: l’IA ha conquistato la maggioranza del VC

La base di riferimento del VC del 2025 è sorprendente perché mostra l’IA che passa da una categoria “calda” al principio organizzativo del venture capital. L’OCSE riporta che la quota di IA nel VC globale è raddoppiata dal 30% nel 2022 al 61% nel 2025. Lo stesso rapporto afferma che l’investimento totale di VC in aziende di IA è aumentato da 123,6 miliardi di dollari nel 2023 a 258,7 miliardi di dollari nel 2025, recuperando all’incirca il picco del 2021 in termini nominali.

VC totale in aziende di IA — dal 2023 al 2025

I due punti di riferimento riportati dall'OCSE su un asse lineare: il VC globale in aziende di IA è più che raddoppiato in due anni, da $123.6B nel 2023 a $258.7B nel 2025 — 61% di tutto il VC. Questa è la serie di dollari dietro la storia della quota di VC qui sotto.

OECDQuota di IA nel venture capital globale

Quota delle aziende di IA di tutti gli investimenti VC, secondo la tassonomia dell'OCSE. Fonte: investimenti di venture capital dell'OCSE in IA fino al 2025.

L’IA generativa è importante, ma non è l’intero mercato dell’IA. L’OCSE afferma che gli investimenti di VC in aziende di IA generativa sono aumentati da 2,8 miliardi di dollari nel 2022 a 15,3 miliardi di dollari nel 2023, poi a 35,3 miliardi di dollari nel 2025, pari a circa il 14% del VC totale per l’IA. Ciò significa che la maggior parte del VC per l’IA, secondo la tassonomia dell’OCSE, si trova ancora al di fuori della ristretta categoria GenAI.

La visione più ampia di Stanford sugli investimenti privati mostra la stessa pressione al rialzo da un’altra angolazione. L’AI Index 2026 afferma che gli investimenti privati sono cresciuti del 127,5% e ora rappresentano il 60% degli investimenti globali in IA aziendale. Afferma anche che l’IA generativa ha catturato quasi la metà dei finanziamenti privati in IA e che le aziende di IA di nuova costituzione sono aumentate del 71%.

Il rapporto sull’IA del 2025 di CB Insights aggiunge una lente di concentrazione aziendale. Afferma che OpenAI, Anthropic e xAI hanno raccolto 86,3 miliardi di dollari nel 2025, pari al 38% dei finanziamenti totali per l’IA nel suo dataset. Questa non è una storia di raccolta fondi per piccole aziende. È una storia di un mercato di finanziamenti in cui pochi laboratori di frontiera possono rimodellare il grafico aggregato.

Il segnale del 2026: un mercato record, dominato da pochi round

Il segnale attuale più chiaro è l’aggiornamento H1 2026 di Crunchbase, pubblicato il 2 luglio 2026. Crunchbase riporta 510 miliardi di dollari in finanziamenti globali per startup nella prima metà del 2026, superando i 440 miliardi di dollari registrati per l’intero 2025. Si tratta di una ripresa importante al vertice del mercato.

Ma Crunchbase afferma anche che OpenAI e Anthropic hanno rappresentato 217 miliardi di dollari, ovvero il 43%, di tutti i finanziamenti per startup nel primo semestre 2026. Solo nel primo trimestre, Crunchbase afferma che OpenAI, Anthropic, xAI e Waymo hanno collettivamente raccolto 188 miliardi di dollari, ovvero il 65% degli investimenti globali di venture nel trimestre.

Questa è la statistica su cui i fondatori dovrebbero riflettere. Il mercato può essere a un livello record e comunque essere più ristretto di quanto suggerisca il titolo. Se due aziende rappresentano il 43% dei finanziamenti del primo semestre, il fondatore medio di un seed round non dovrebbe dedurre che il capitale sia diventato facile. L’inferenza migliore è che gli investitori sono disposti a scrivere assegni straordinari quando l’azienda si trova al centro di modelli di frontiera, calcolo, distribuzione o infrastrutture strategiche.

Il Venture Monitor del primo trimestre 2026 di PitchBook/NVCA fa lo stesso punto dal mercato statunitense. Il numero principale, 267,2 miliardi di dollari in valore di accordi VC negli Stati Uniti, è enorme. Ma il riepilogo della NVCA afferma che escludendo i cinque maggiori accordi si riduce il valore degli accordi del 73,2%. La stessa struttura del webinar di PitchBook avverte che la concentrazione guidata dall’IA può oscurare un’incertezza più ampia.

I dati del primo trimestre 2026 di Carta mostrano come appare all’interno di un campione di piattaforma di startup. Oltre il 60% dei finanziamenti su Carta è andato a aziende di IA, e le sole aziende di modelli di fondazione hanno guidato il 14,2% del capitale totale e quasi un quarto del capitale di IA. L’avvertimento di Carta è diretto: una Serie A di un modello di fondazione con una valutazione mediana di 300 milioni di dollari non è paragonabile a una Serie A non-IA con 55 milioni di dollari.

I mega-round stanno riscrivendo il significato di “finanziamenti per startup di IA”

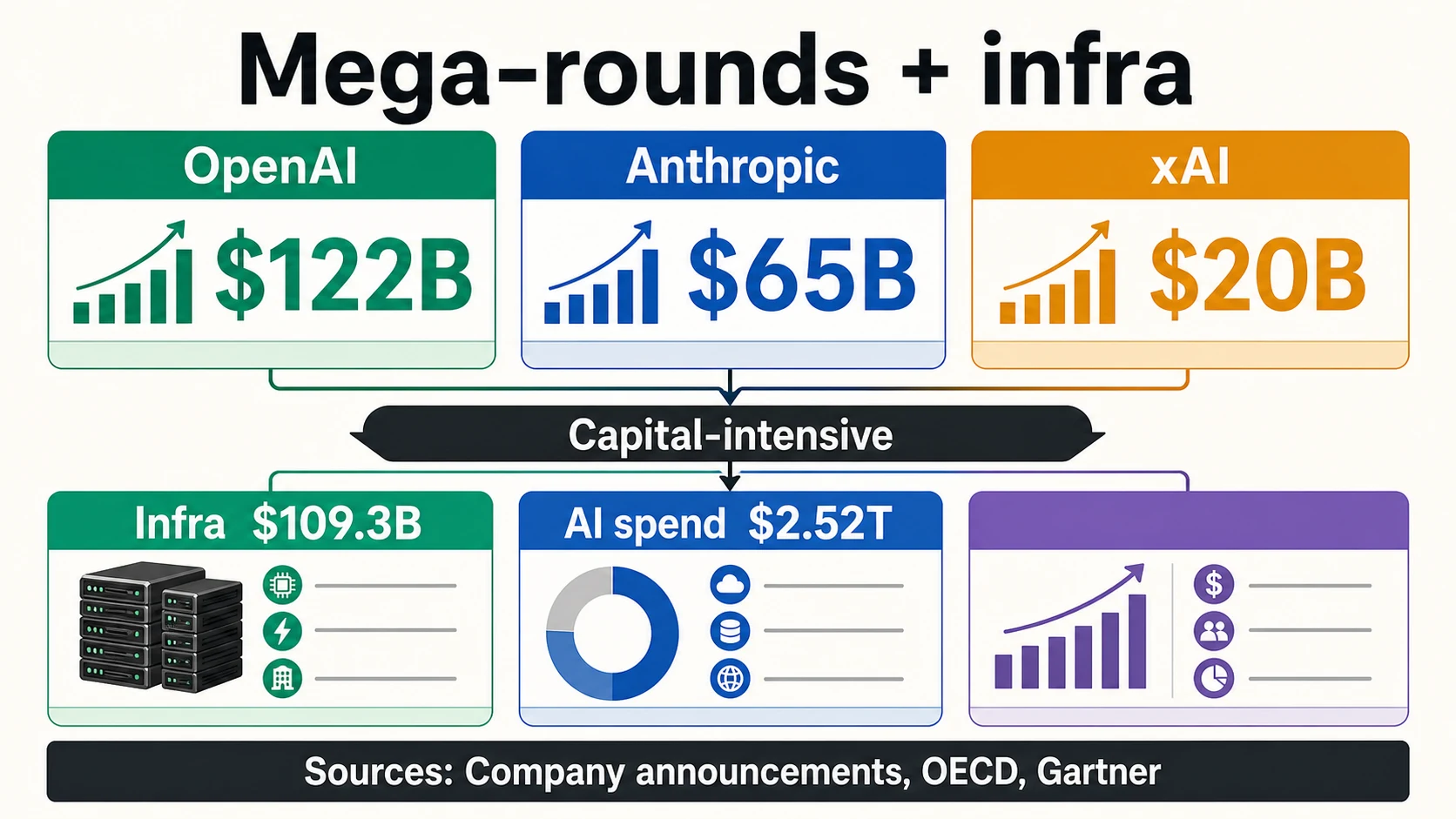

L’annuncio di OpenAI di marzo 2026 è l’esempio più grande del perché la formulazione sia importante. OpenAI ha dichiarato di aver chiuso 122 miliardi di dollari in capitale impegnato con una valutazione post-money di 852 miliardi di dollari. “Capitale impegnato” non è la stessa frase di “denaro immediato illimitato”, e un fondatore non dovrebbe riscriverla in quel modo in un deck.

Mega-round di laboratori di frontiera (annunci aziendali)

Anthropic ha annunciato una Serie H da 65 miliardi di dollari con una valutazione post-money di 965 miliardi di dollari a maggio 2026. Aveva già annunciato una Serie F da 13 miliardi di dollari con una valutazione post-money di 183 miliardi di dollari a settembre 2025. xAI ha annunciato una Serie E da 20 miliardi di dollari e ha nominato investitori strategici tra cui NVIDIA e Cisco Investments.

Il modello non si limita ai laboratori statunitensi. Mistral AI ha annunciato una Serie C da 1,7 miliardi di euro con una valutazione post-money di 11,7 miliardi di euro a settembre 2025. ASML ha dichiarato di aver investito 1,3 miliardi di euro in quel round e di detenere circa l’11% di Mistral su base completamente diluita. Questo è un investimento strategico industriale in IA tanto quanto un titolo di finanziamento per startup.

Altri finanziamenti di grandi aziende di IA hanno strutture diverse. Databricks ha annunciato un finanziamento non diluitivo previsto di 10 miliardi di dollari alla fine del 2024, con 8,6 miliardi di dollari completati e una valutazione di 62 miliardi di dollari. Nel 2025 ha annunciato un term sheet per la Serie K che valuta l’azienda oltre 100 miliardi di dollari e in seguito ha dichiarato di raccogliere più di 4 miliardi di dollari con una valutazione di 134 miliardi di dollari mentre superava un tasso di esecuzione dei ricavi di 4,8 miliardi di dollari. Questi sono segnali forti, ma “finanziamento non diluitivo”, “valutazione” e “tasso di esecuzione dei ricavi” significano ciascuno qualcosa di diverso.

La transazione di Scale AI del 2025 con Meta è un’altra utile cautela. Scale ha annunciato un significativo investimento di Meta che ha valutato Scale oltre 29 miliardi di dollari, ha ampliato la relazione commerciale e ha fornito liquidità agli azionisti e ai titolari di equity maturata. Un investimento strategico ad alta liquidità non è la stessa cosa di un classico round di venture primario per il capitale operativo.

Infrastrutture e calcolo stanno attirando capitali a monte

Il boom dei finanziamenti per l’IA è in parte una storia di software, ma sempre più una storia di infrastrutture. L’OCSE riporta che le aziende di IA nel settore delle infrastrutture IT e dell’hosting hanno attratto 109,3 miliardi di dollari in investimenti di VC nel 2025, oltre il 42% di tutti i VC per l’IA nella sua ripartizione per categoria. Questo singolo numero spiega perché molti titoli sui finanziamenti per l’IA sembrano diversi dai titoli sui finanziamenti SaaS degli anni 2010.

L’addestramento e la fornitura di modelli di frontiera richiedono un calcolo ad alta intensità di capitale. L’annuncio di xAI collega esplicitamente la sua Serie E a investitori strategici e alla costruzione di cluster GPU. I risultati pubblici di CoreWeave mostrano il lato della domanda del boom del cloud AI: l’azienda ha riportato 5,131 miliardi di dollari di ricavi nel 2025 e 66,8 miliardi di dollari di arretrato di ricavi. Il suo S-1 descrive un’attività costruita attorno a infrastrutture AI su larga scala piuttosto che a margini software ordinari.

Le previsioni di Gartner per il 2026 rafforzano l’attrazione delle infrastrutture. Gartner prevede che la spesa mondiale per l’IA raggiungerà 2,52 trilioni di dollari nel 2026, con un aumento del 44% anno su anno, e afferma che le infrastrutture AI aggiungeranno 401 miliardi di dollari di spesa mentre i fornitori di tecnologia costruiscono le fondamenta dell’IA. Questo numero non è un finanziamento per startup. Spiega, tuttavia, perché il capitale sta affluendo in capacità cloud, chip, data center, infrastrutture dati e piattaforme modello.

Per i fondatori a livello di applicazione, questo cambia il pitch. Non è più sufficiente dire “l’IA è di moda”. Gli investitori chiederanno se l’azienda è efficiente in termini di capitale o ad alta intensità di calcolo, se i margini migliorano con i costi del modello, se l’accesso ai dati è difendibile e se gli incumbent possono raggruppare la stessa funzionalità in flussi di lavoro esistenti. I dati macro aiutano, ma la risposta a livello aziendale è più importante.

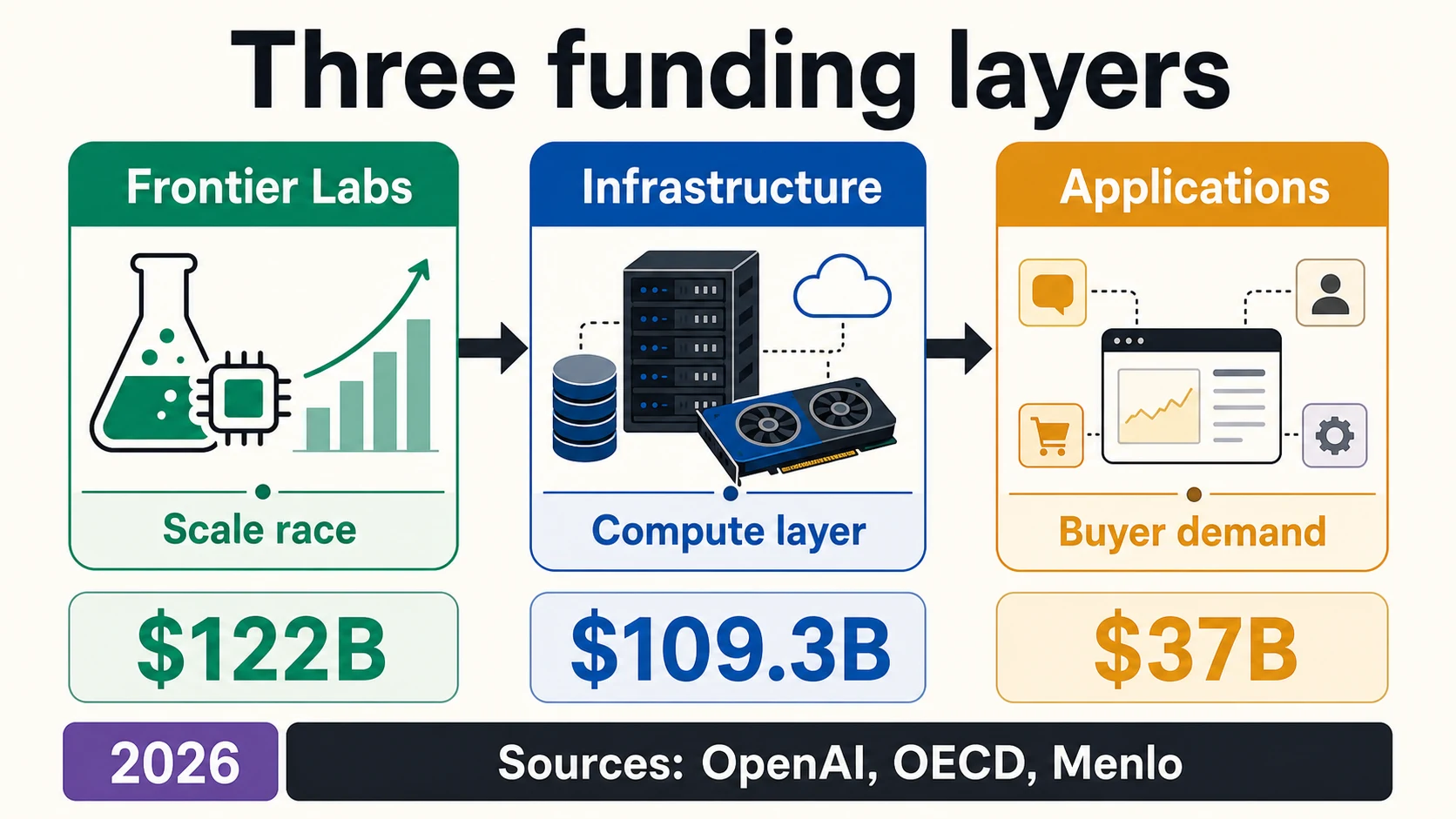

I tre strati dei finanziamenti per startup di IA

Il modo più utile per leggere il mercato dei finanziamenti del 2026 non è una singola riga etichettata “IA”. Sono tre strati: laboratori di modelli di frontiera, infrastrutture di IA e applicazioni native di IA. La guida live sull’IA di Dealroom utilizza una divisione simile, descrivendo laboratori di modelli di fondazione, infrastrutture di IA e applicazioni native di IA come mercati strutturalmente diversi con profili di dimensioni di round e esigenze di capitale diversi.

Tre strati, tre domande di raccolta fondi

Aziende che addestrano o forniscono modelli di frontiera, dove ogni generazione richiede più calcolo, dati e distribuzione. I $122B di capitale impegnato di OpenAI, la Serie H da $65B di Anthropic e la Serie E da $20B di xAI sono più vicini a gare infrastrutturali di mercato privato che a normali round di startup.

Cloud AI, data center, fornitura di modelli, chip, infrastrutture dati, etichettatura, valutazione, sicurezza e piattaforme per sviluppatori. La cifra di $109.3B per infrastrutture/hosting dell’OCSE e l’arretrato di $66.8B di CoreWeave si trovano qui. Queste aziende possono raccogliere capitale proprio, ma anche debito, project finance e partnership strategiche.

Aziende che utilizzano modelli per automatizzare vendite, supporto, codifica, legale, sanità, finanza, e-commerce, ricerca ed estrazione di dati web. Lo strato più grande per numero di aziende, ma le dimensioni dei round sono solitamente più piccole. Menlo afferma che $19B della spesa aziendale GenAI del 2025 sono andati a prodotti e software a livello di applicazione.

I finanziamenti per l'IA sono meglio letti come uno stack, non una singola linea. Tocca uno strato per vedere il suo profilo di capitale e la domanda che gli investitori pongono effettivamente.

Dealroom, OECD, OpenAI, MenloIl primo livello è il laboratorio di modelli di frontiera. Questo include aziende che addestrano o forniscono modelli di frontiera, dove ogni nuova generazione può richiedere più calcolo, più dati, team di ricerca più grandi e più distribuzione. I 122 miliardi di dollari di capitale impegnato di OpenAI, la Serie H da 65 miliardi di dollari di Anthropic e la Serie E da 20 miliardi di dollari di xAI non sono round di startup normali. Sono più vicini a gare infrastrutturali di mercato privato con capitale di venture, strategico e aziendale mescolati insieme.

Il secondo livello è l’infrastruttura AI — cloud AI, data center, infrastrutture di servizio modelli, chip, etichettatura, valutazione, sicurezza, osservabilità e piattaforme per sviluppatori. La cifra di 109,3 miliardi di dollari dell’OCSE per le infrastrutture, l’arretrato di 66,8 miliardi di dollari di CoreWeave e la transazione di Scale AI supportata da Meta rientrano tutti in questa storia più ampia. Queste aziende possono raccogliere capitale proprio, ma possono anche utilizzare debito, project finance, partnership strategiche o impegni commerciali.

Il terzo livello è quello delle applicazioni native di IA — aziende che utilizzano modelli per automatizzare vendite, assistenza clienti, codifica, revisione legale, flussi di lavoro sanitari, operazioni finanziarie, e-commerce, ricerca, marketing, estrazione di dati web e lavoro aziendale interno. Questo è il livello in cui il numero di startup è più alto, ma le dimensioni dei round sono solitamente inferiori rispetto ai livelli dei laboratori di frontiera e delle infrastrutture. Il rapporto GenAI aziendale di Menlo è utile qui perché afferma che 19 miliardi di dollari della spesa GenAI aziendale del 2025 sono andati a prodotti e software a livello di applicazione.

Ogni livello ha una domanda di raccolta fondi diversa. Un laboratorio di frontiera deve spiegare se può tenere il passo con il calcolo e la distribuzione. Un’azienda di infrastrutture deve spiegare l’utilizzo, la qualità dell’arretrato, la capacità, la struttura di finanziamento e la concentrazione dei clienti. Un’azienda di applicazioni deve spiegare perché il prodotto non è solo un sottile wrapper, come cambia il flusso di lavoro e perché l’acquirente continuerà a pagare dopo che la novità sarà svanita.

Come i finanziamenti per l’IA cambiano la strategia dei round

Il boom dei finanziamenti non elimina le vecchie domande sulla raccolta fondi. Le rende più acute. La revisione di Carta del 2025 afferma che le startup sulla sua piattaforma hanno raccolto più capitale nel 2025 mentre il numero di round è diminuito al livello più basso in almeno sei anni. Ciò significa che il capitale era disponibile, ma non era distribuito uniformemente. Gli investitori sceglievano meno aziende e scrivevano assegni più grandi in quelle che credevano potessero crescere in modo composto.

Per i fondatori pre-seed, i numeri macro possono essere più un ostacolo che un aiuto. I dati pre-seed di Carta mostrano un mercato ancora modellato da SAFE, note convertibili, cap di valutazione e fasce di round modeste: 10,4 miliardi di dollari in 50.316 SAFE e note convertibili, con cap di valutazione intorno ai 10 milioni di dollari per i round SAFE post-money più piccoli e 15 milioni di dollari per quelli più grandi. Questo è un mondo molto diverso dall’annuncio di capitale impegnato di OpenAI.

Ad alta intensità di infrastrutture: finanziare la capacità prima dei ricavi.

Il round potrebbe dover finanziare calcolo, data center o capacità prima dei ricavi completi — gli investitori indagheranno l'utilizzo, l'arretrato e la struttura di finanziamento.

Livello applicativo: collegare il round a un GTM ripetibile.

Mostra profondità di utilizzo, conversione a pagamento, proprietà del flusso di lavoro e solide economie unitarie — oltre a un motivo per cui l'acquirente non aspetterà che un incumbent raggruppi la funzionalità.

Ad alta intensità di dati: dimostrare che il vantaggio è duraturo.

La domanda dell'investitore è se il tuo accesso ai dati è legale, difendibile e difficile da replicare — non solo che hai dati oggi.

Automazione agentica: l'affidabilità è la chiave.

Affidabilità, governance, gestione degli errori e se l'agente funziona all'interno di vincoli aziendali reali. Deloitte afferma che solo una su cinque aziende ha una governance matura per gli agenti autonomi.

Per i fondatori di seed e Serie A, la domanda è se l’IA cambia le tappe fondamentali richieste per raccogliere fondi. Gli investitori ora si aspettano spesso una maggiore velocità del prodotto perché l’IA riduce il costo della prototipazione — ma anche prove più nette, perché le funzionalità di IA sono facili da copiare. Un fondatore che sta raccogliendo un round per un’applicazione di IA dovrebbe essere pronto a mostrare profondità di utilizzo, conversione a pagamento, proprietà del flusso di lavoro, accesso a dati proprietari, risparmi di tempo misurabili e un motivo per cui l’acquirente non aspetterà semplicemente che Microsoft, Google, Salesforce, ServiceNow, Adobe o un incumbent verticale raggruppino la stessa funzionalità.

Per le aziende in fase di crescita, il premio AI può essere reale ma spietato. Il premio di valutazione AI del 193% per la Serie E+ di Carta mostra che gli investitori stanno pagando per i vincitori AI in fase avanzata. Ma quel premio si affianca all’avvertimento di PitchBook/NVCA che escludendo i cinque maggiori accordi del primo trimestre 2026 cambia drasticamente il quadro del mercato. Il mercato della crescita è aperto alle aziende che assomigliano a piattaforme AI che definiscono la categoria; non è aperto allo stesso modo per ogni azienda che ha aggiunto una funzionalità AI. La scoperta di Deloitte secondo cui solo una su cinque aziende ha una governance matura per gli agenti autonomi è un promemoria che il lato acquirente non è privo di attriti.

La realtà a livello di fase per i fondatori di Seed e Serie A

I totali aggregati dei finanziamenti sono meno utili quando un fondatore cerca di prezzare un round. I dati di Carta del 2025 sono più pratici perché mostrano come i premi AI differiscono per fase. Carta afferma che le startup sulla sua piattaforma hanno raccolto 119,5 miliardi di dollari nel 2025, con un aumento del 16,9% anno su anno, mentre il numero totale di round è sceso al minimo di sei anni. Ciò significa che più capitale stava fluendo attraverso meno round.

Carta riporta anche che le startup di IA hanno raccolto round più grandi e valutazioni più alte rispetto alle startup non-IA in ogni fase dalla Serie A in poi. Nella Serie A, il premio di valutazione mediano dell’IA era del 38%; nella Serie E+, ha raggiunto il 193%. Questo è un premio reale, ma non è una licenza per copiare i confronti dei modelli di frontiera in fase avanzata in un aumento di livello di applicazione precoce.

Il mercato pre-seed racconta una storia più tranquilla. Le startup con sede negli Stati Uniti su Carta hanno raccolto 10,4 miliardi di dollari in 50.316 SAFE e note convertibili nel 2025, con un calo del 1% del denaro totale e un calo del 13% del numero di strumenti rispetto al 2024. I cap di valutazione mediani sui SAFE post-money si sono attestati intorno ai 10 milioni di dollari per round tra 250.000 e 1 milione di dollari, e intorno ai 15 milioni di dollari per round tra 1 milione e 2,5 milioni di dollari.

Questa è la realtà del fondatore sotto i titoli dei mega-round. L’IA può aiutare un’azienda a ottenere un premio, ma gli investitori si preoccupano ancora della fase, della dimensione del round, della proprietà, della diluizione, delle tappe fondamentali, del burn e se il prodotto si guadagna il suo posto nel flusso di lavoro di un acquirente. L’effetto di esclusione dei maggiori accordi di PitchBook/NVCA e l’avvertenza sui modelli di fondazione di Carta puntano nella stessa direzione: la parte superiore del mercato dell’IA non è un benchmark normale per ogni startup.

Geografia: il boom è guidato dagli Stati Uniti, non uniformemente globale

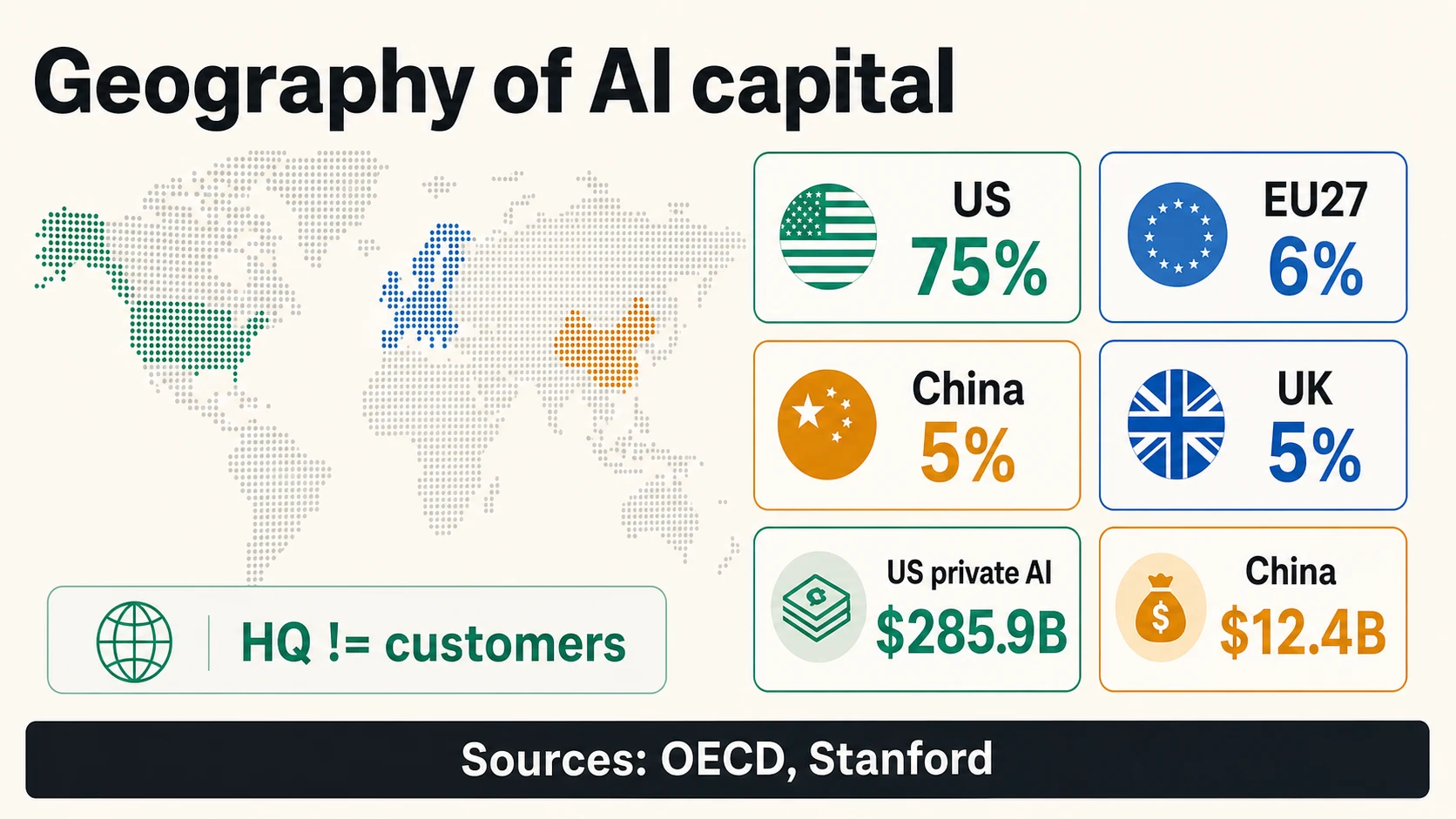

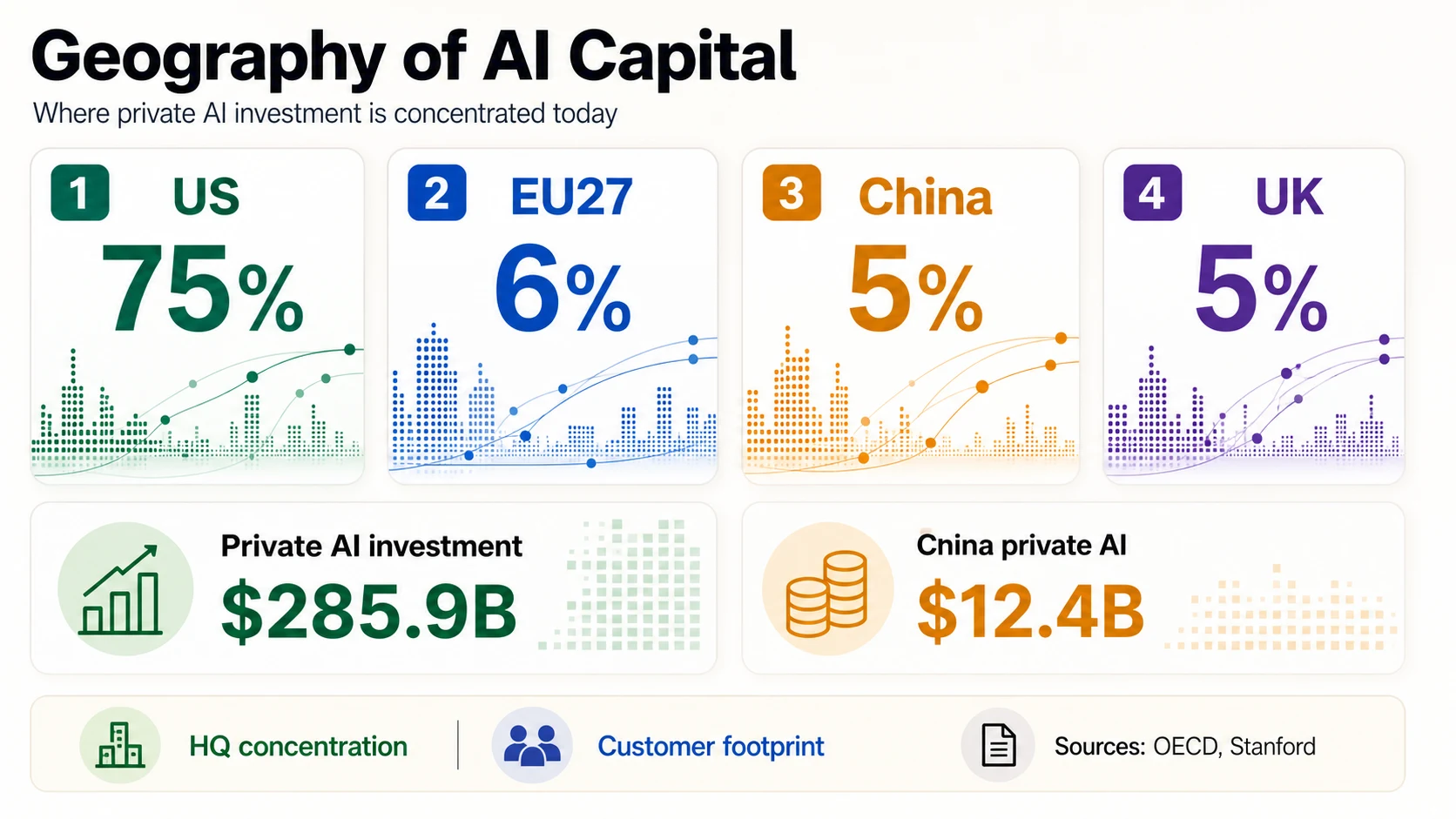

I finanziamenti per l’IA sono globali nell’attenzione, ma non distribuiti uniformemente nel capitale. L’OCSE riporta che le aziende di IA con sede negli Stati Uniti hanno attratto circa 194 miliardi di dollari, ovvero il 75%, del valore globale degli accordi di VC per l’IA nel 2025. Le quote successive più grandi erano molto più piccole: EU27 al 6%, Cina al 5% e Regno Unito al 5%.

Stanford riporta una leadership simile degli Stati Uniti negli investimenti privati in IA, con 285,9 miliardi di dollari negli Stati Uniti contro 12,4 miliardi di dollari in Cina nel 2025. Ma Stanford avverte anche che le cifre degli investimenti privati possono sottostimare la Cina perché i fondi di orientamento governativi non sono completamente catturati.

La copertura regionale di Crunchbase per il 2026 sottolinea allo stesso modo che l’attuale boom dei finanziamenti per l’IA è fortemente basato negli Stati Uniti. La guida live sull’IA di Dealroom mostra una concentrazione simile nei principali hub statunitensi, monitorando anche Londra, Tokyo, Pechino, Parigi e altre regioni. Utilizza questi numeri geografici con cautela: i finanziamenti della sede non sono la stessa cosa della geografia dei clienti, della geografia dei ricavi o dell’opportunità di prodotto.

Per i fondatori al di fuori degli Stati Uniti, il giusto insegnamento non è “il mercato è chiuso”. È che le storie di raccolta fondi devono essere più specifiche. Un fondatore europeo di IA può indicare il round da 1,7 miliardi di euro di Mistral o l’investimento strategico di ASML, ma dovrebbe anche spiegare perché l’azienda può vincere dalla sua posizione: requisiti di IA sovrana, clienti industriali, fiducia normativa, dati locali, difesa, sanità, produzione o vantaggi di distribuzione.

La domanda aziendale spiega i finanziamenti, ma non è finanziamento

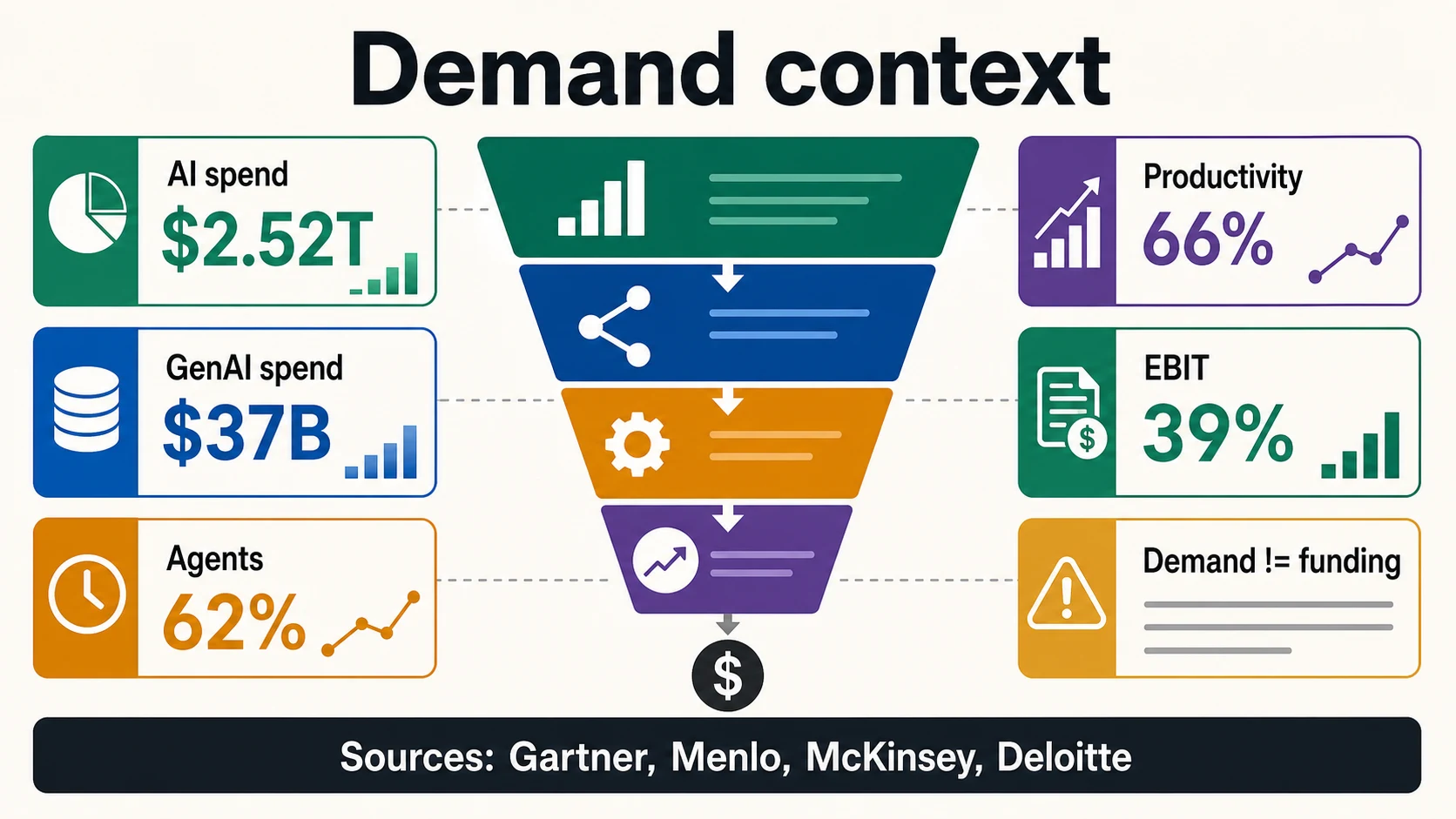

L’appetito degli investitori è più facile da comprendere quando la domanda aziendale è visibile. Gartner prevede 2,52 trilioni di dollari di spesa mondiale per l’IA nel 2026. Menlo Ventures stima che la spesa aziendale per l’IA generativa abbia raggiunto i 37 miliardi di dollari nel 2025, in aumento rispetto agli 11,5 miliardi di dollari del 2024, con 19 miliardi di dollari destinati a prodotti e software a livello di applicazione.

L’indagine globale sull’IA di McKinsey del 2025 afferma che quasi nove intervistati su dieci dichiarano che le loro organizzazioni utilizzano regolarmente l’IA, il 62% sta almeno sperimentando agenti IA e il 39% riporta un impatto sull’EBIT a livello aziendale. Il rapporto “State of AI” del 2026 di Deloitte ha intervistato 3.235 leader in 24 paesi e riporta che il 66% delle organizzazioni ha ottenuto guadagni di produttività o efficienza, mentre solo una su cinque ha un modello di governance maturo per gli agenti IA autonomi.

Questi sono segnali di domanda utili. Non sono la prova che una startup raccoglierà capitali o genererà ricavi. La spesa aziendale spesso fluisce verso fornitori di cloud, incumbent, consulenti, cybersecurity, chip, infrastrutture, team interni e suite software. Un fondatore dovrebbe utilizzare i dati sulla domanda per mostrare perché la categoria è importante, quindi portare la conversazione a un acquirente specifico, un flusso di lavoro, un budget, un’urgenza e un risultato misurabile. Questo è particolarmente importante per gli agenti AI e le aziende di automazione: l’ampia adozione dice che il mercato sta prestando attenzione, ma non prova che gli acquirenti accetteranno output inaffidabili, governance debole, ROI poco chiaro o proliferazione di strumenti.

Statistiche per pitch deck: cosa usare, annotare o evitare

Non tutti i numeri impressionanti sull’IA appartengono alla stessa slide. Le statistiche più forti per un pitch deck sono definite dalla fonte e direttamente rilevanti per il mercato del fondatore. Le più deboli sono totali drammatici presi in prestito da un denominatore diverso.

Questa statistica sopravviverebbe a una lettura di due diligence?

Una suddivisione a tre vie per i numeri di finanziamento AI destinati a un pitch deck. Tocca un secchio per vedere quali statistiche vi appartengono e perché.

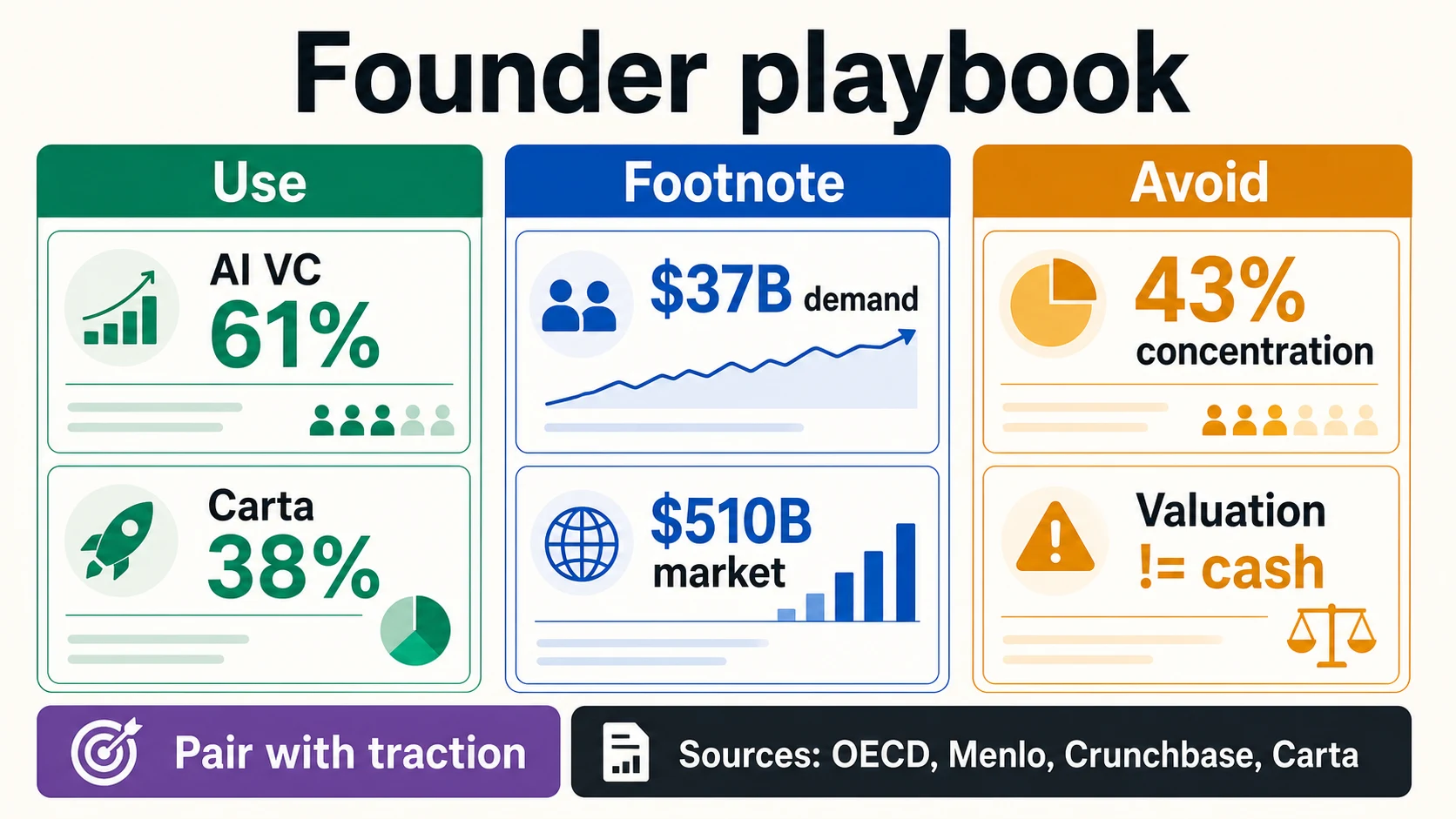

OECD, Carta, Menlo, GartnerLa quota del 61% di IA nel VC globale dell’OCSE è forte per una slide “perché ora” perché misura direttamente il VC per l’IA. Il premio AI della Serie A di Carta è utile nelle conversazioni di raccolta fondi perché si riferisce alle valutazioni delle startup in un dataset di piattaforma. I 37 miliardi di dollari di spesa aziendale per GenAI di Menlo sono utili quando il prodotto vende in budget AI aziendali.

Alcuni numeri appartengono a una nota a piè di pagina o a una slide di contesto di mercato. La previsione di spesa per l’IA di Gartner di 2,52 trilioni di dollari è potente, ma include un’ampia spesa per infrastrutture, servizi, software e fornitori di tecnologia. Non dimostra che una startup di applicazioni possa catturare un budget specifico. Le cifre di adozione di McKinsey mostrano un uso e una sperimentazione diffusi, ma anche che molte organizzazioni sono ancora all’inizio della scalabilità. Questi sono fatti di impostazione eccellenti, non argomenti conclusivi.

La migliore slide sui finanziamenti per l’IA di solito ha meno numeri, non di più. Una statistica macro sul VC, una statistica sulla domanda, una statistica specifica per categoria e una metrica di trazione specifica per l’azienda sono di solito più forti di un muro di numeri di mercato giganteschi. L’OCSE dimostra che l’IA è la direzione del VC; Menlo o Gartner mostrano che i budget degli acquirenti si stanno muovendo; Carta o PitchBook/NVCA mostrano che l’ambiente di raccolta fondi è concentrato; i dati della startup stessa mostrano perché merita di essere una delle aziende finanziate in quell’ambiente.

Leggere i numeri dei finanziamenti senza esagerare

Mantieni queste distinzioni allegate ai numeri. Ciascuna accoppia un’affermazione comune esagerata con la metrica che effettivamente rappresenta.

Denominatore

VC AI ≠ investimenti privati AI

La cifra di $258.7B di VC dell'OCSE e la cifra di $285.9B di investimenti privati negli Stati Uniti di Stanford misurano diversi pool di capitale, e i finanziamenti per l'IA generativa non sono la stessa cosa di tutti i finanziamenti per l'IA.

OECD, StanfordAmbito

Finanziamenti globali per startup ≠ finanziamenti per startup AI

Il totale di $510B di Crunchbase per il primo semestre 2026 copre ogni categoria; la quota AI è un sottoinsieme, fortemente concentrato in pochi laboratori di frontiera.

CrunchbaseContanti

Valutazione e capitale impegnato ≠ contanti raccolti

Una valutazione post-money non è contante; il capitale impegnato non è sempre contante immediato illimitato; la liquidità secondaria e i crediti cloud non sono ricavi operativi.

OpenAISegnale

Spesa aziendale e adozione da sondaggio ≠ finanziamento

I $2.52T di spesa di Gartner e l'88% di adozione di McKinsey sono segnali di domanda e utilizzo; i campioni di piattaforma come Carta sono benchmark, non censimenti globali.

Gartner, McKinseyPer il 2026 in particolare, fai attenzione anche alla data. L’aggiornamento H1 di Crunchbase è stato pubblicato il 2 luglio 2026. I numeri del mercato privato dell’anno in corso possono cambiare man mano che i round segnalati in ritardo entrano nei database. Se utilizzi un numero del 2026 in un deck o in un articolo, includi la fonte e la data.

La linea di fondo

I finanziamenti alle startup di IA nel 2026 sono enormi, ma la conclusione utile non è “tutte le startup di IA possono raccogliere fondi facilmente”. La conclusione migliore è che il capitale si è concentrato attorno a modelli di frontiera, infrastrutture, dati, calcolo e prodotti di IA con percorsi credibili nei flussi di lavoro aziendali.

Domande frequenti

Quanto hanno raccolto le startup di IA nel 2025?

L'OCSE riporta che le aziende di IA hanno catturato 258,7 miliardi di dollari di venture capital globale nel 2025, pari al 61% di tutti gli investimenti VC, in aumento dal 30% nel 2022. La misura più ampia di investimenti privati di Stanford colloca gli investimenti privati in IA negli Stati Uniti da soli a 285,9 miliardi di dollari nel 2025, perché conta un pool più ampio rispetto al VC.

Quale quota di venture capital è andata all'IA nel 2025?

Le aziende di IA hanno catturato il 61% del venture capital globale nel 2025, secondo l'OCSE, in aumento dal 30% nel 2022. Ciò significa che l'IA è passata da una categoria "calda" alla maggioranza di tutti i dollari di venture in tre anni.

Quanto sono concentrati i finanziamenti per startup di IA?

Crunchbase afferma che OpenAI e Anthropic da sole hanno rappresentato 217 miliardi di dollari, ovvero il 43%, di tutti i finanziamenti globali per startup nel primo semestre 2026, e che nel primo trimestre 2026 OpenAI, Anthropic, xAI e Waymo hanno raccolto 188 miliardi di dollari, ovvero il 65% degli investimenti globali di venture. L'OCSE aggiunge che i mega-deal superiori a 100 milioni di dollari hanno costituito circa il 73% del valore degli investimenti in IA del 2025.

Quale paese guida i finanziamenti per startup di IA?

Gli Stati Uniti guidano con un ampio margine. L'OCSE riporta che le aziende di IA con sede negli Stati Uniti hanno attratto circa 194 miliardi di dollari, ovvero il 75%, del valore globale degli accordi di VC per l'IA del 2025, seguiti dall'EU27 al 6%, dalla Cina al 5% e dal Regno Unito al 5%. Queste quote sono per sede dell'azienda, non per geografia del cliente o dei ricavi.

Perché i numeri dei finanziamenti per l'IA differiscono così tanto tra le fonti?

Perché misurano cose diverse. L'OCSE riporta il VC globale in aziende di IA, Stanford riporta investimenti privati e aziendali in IA più ampi, Crunchbase riporta i finanziamenti per startup di tutte le categorie, PitchBook/NVCA riporta il valore degli accordi VC negli Stati Uniti e Carta riporta i finanziamenti tra le aziende sulla sua piattaforma. I 2,52 trilioni di dollari di Gartner sono spesa per l'IA, non finanziamenti per startup.

Quanto sono più grandi le valutazioni delle startup di IA rispetto alle startup non-IA?

Nel dataset 2025 di Carta, la valutazione mediana della Serie A per le startup di IA era del 38% superiore rispetto alle startup non-IA, e nella Serie E+ il premio AI ha raggiunto il 193%. Questo è un premio reale, ma Carta avverte che si tratta di un campione di piattaforma e che i round iniziali non dovrebbero essere prezzati in base ai confronti dei modelli di frontiera in fase avanzata.

La spesa aziendale per l'IA è la stessa cosa dei finanziamenti per startup di IA?

No. Gartner prevede 2,52 trilioni di dollari di spesa mondiale per l'IA nel 2026 e Menlo stima 37 miliardi di dollari di spesa aziendale per l'IA generativa nel 2025, ma questa è domanda degli acquirenti, non finanziamento di venture. La spesa aziendale per l'IA spesso fluisce verso fornitori di cloud, incumbent, chip e team interni piuttosto che verso le startup.

Quali statistiche sui finanziamenti per l'IA dovrebbero includere i fondatori in un pitch deck?

Utilizza numeri definiti dalla fonte e direttamente rilevanti: la quota del 61% di VC AI dell'OCSE per "perché ora", il premio AI della Serie A di Carta per le valutazioni e i 37 miliardi di dollari di spesa aziendale per GenAI di Menlo per la domanda. Annota i totali ampi come i 2,52 trilioni di dollari di Gartner ed evita di presentare un titolo di valutazione o capitale impegnato come denaro raccolto.

Fonti e ulteriori letture

Dati di venture capital e finanziamenti per startup

Benchmark di piattaforma e a livello di fase

Annunci di mega-round e infrastrutture

Investimenti privati, spesa e domanda aziendale