AI 初创公司融资统计

最后更新于 2026年7月6日

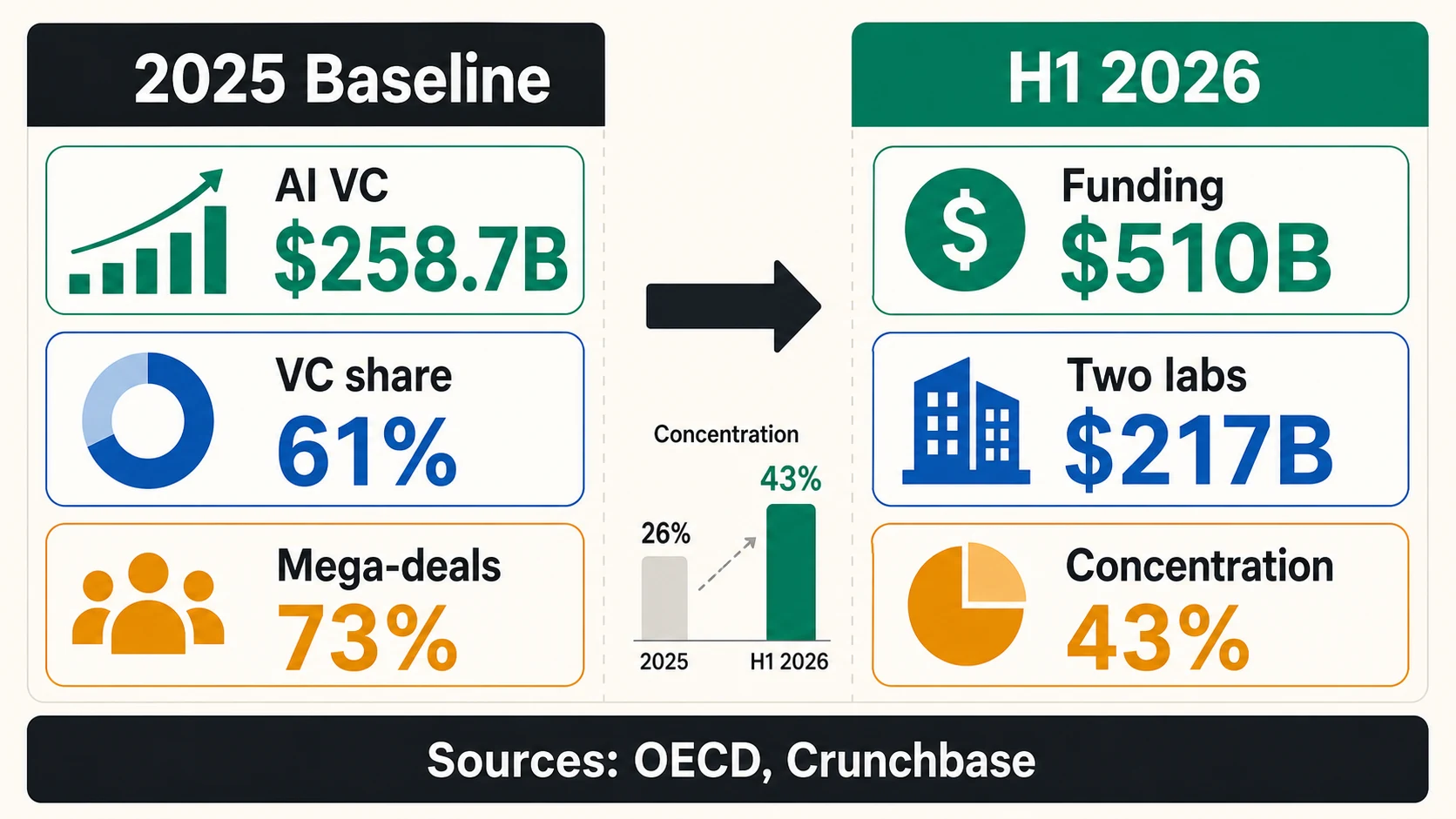

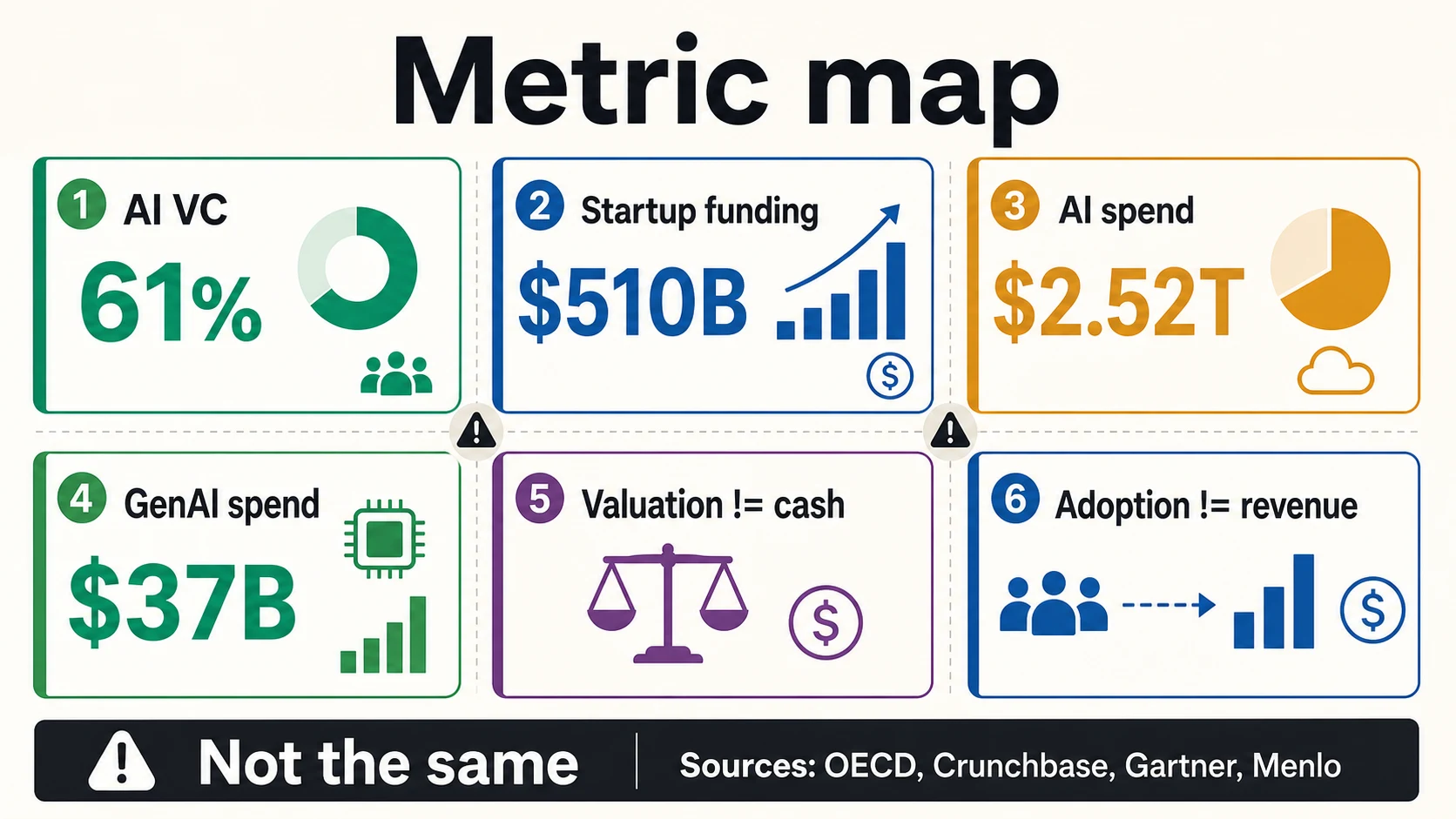

AI 初创公司融资不再是风险投资的次要故事——它已成为市场的主导原则。根据 OECD 的数据,2025 年,AI 公司获得了全球风险投资的 61%,即 4271 亿美元中的 2587 亿美元。随后市场再次加速:Crunchbase 报告称,2026 年上半年全球初创公司融资达到 5100 亿美元,其中 OpenAI 和 Anthropic 两家公司就占了 2170 亿美元,即总额的 43%。

这些数字巨大,也容易被误用。“AI 初创公司融资”可以指全球风险投资对 AI 公司的投资、更广泛的私人 AI 投资、美国风险交易价值、资本结构平台观察到的轮次、战略性少数股权投资或企业 AI 支出——每个都有不同的分母。正在进行种子轮融资的创始人不应将 OpenAI 的1220 亿美元承诺资本视为正常的融资比较。但同一位创始人应该阅读这些巨额融资所揭示的信息:投资者正在将资本集中在 AI 需要计算、数据、分发和基础设施的领域,其规模是风险市场以前很少需要融资的。

以下是解读 2026 年 AI 融资的最清晰方式:风险投资份额显示资本流向,巨额融资显示集中度,基础设施支出显示资本密集度,阶段估值显示创始人实际可以定价的溢价,而企业支出显示需求——而非融资可能性。本指南将逐一解释这些内容,并附上对创始人、运营者以及任何在演示文稿中使用融资数据的人来说重要的注意事项。

AI 初创公司融资,按数字统计

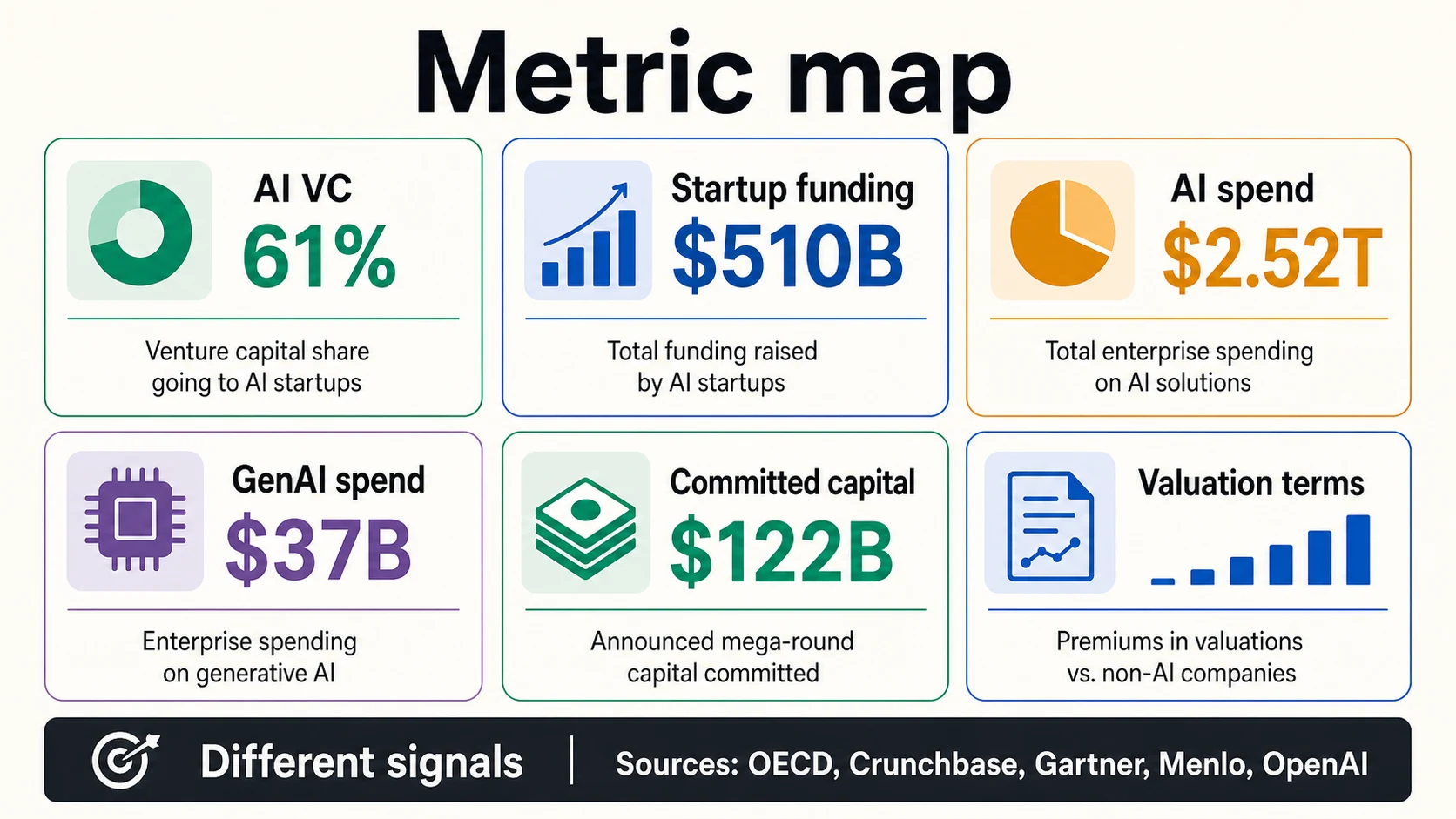

AI 融资的标题数字使用不同的分母——全球风险投资、所有初创公司融资、美国交易价值、平台样本——因此应将其视为独立的信号,而不是一个市场规模的总和。

市场框架(风险投资和初创公司融资)

需求框架(私人投资和企业支出)

根据各自的分母解读每个数字

每个 AI 融资标题都回答了不同的问题。点击一个指标,查看它衡量了什么——以及它没有证明什么。

OECD, Crunchbase, Stanford, GartnerAI 融资规模巨大,但定义会改变数字

最清晰的起点是 OECD 2025 年的风险投资数据:2587 亿美元投资于 AI 公司,占全球风险投资的 61%。这是一个直接的 AI 风险投资统计数据。它不包括所有形式的私人 AI 投资、所有企业基础设施承诺或企业计划在 AI 系统上花费的每一美元。

斯坦福 2026 年 AI 指数采用更广阔的视角。它报告的是私人 AI 投资和企业 AI 投资,而不仅仅是风险投资。这就是为什么斯坦福可以报告 2025 年美国私人 AI 投资为 2859 亿美元,而 OECD 报告全球 AI 风险投资为 2587 亿美元。两者都可能是真实的,因为它们衡量的是不同的资本池。

Crunchbase 又有所不同。其2026 年上半年文章报告了所有类别的全球初创公司融资,然后强调了前沿 AI 公司对总额的影响。PitchBook/NVCA 的2026 年第一季度 2672 亿美元是美国风险投资交易价值,而非全球 AI 融资。Carta 的2026 年第一季度 304 亿美元是 Carta 平台上公司记录的融资,而非整个市场。

对于创始人来说,实际规则很简单:同时引用来源和指标。“OECD 2025 年数据集中,AI 风险投资占全球风险投资的 61%”是一个强有力的声明。“AI 获得了大部分投资”则过于模糊。“企业 AI 支出在 2026 年将达到2.52 万亿美元”是 Gartner 的支出预测,而非初创公司融资总额。

AI 风险投资

全球风险投资对 AI 公司的投资

最严格的定义——2025 年占全球风险投资的 61%,即 2587 亿美元。最适合用于“为什么是现在”的幻灯片,因为它直接衡量了流向 AI 的风险资本。

OECD2025 年基线:AI 占据了风险投资的大部分份额

2025 年的风险投资基线引人注目,因为它显示 AI 从一个热门类别转变为风险投资的主导原则。OECD 报告称,AI 占全球风险投资的份额从 2022 年的 30% 翻倍至 2025 年的 61%。同一份报告称,对 AI 公司的风险投资总额从 2023 年的 1236 亿美元回升至 2025 年的 2587 亿美元,名义上大致恢复到 2021 年的峰值。

2023 年至 2025 年对 AI 公司的风险投资总额

OECD 在线性轴上报告的两个锚点:对 AI 公司的全球风险投资在两年内翻了一倍多,从 2023 年的 1236 亿美元增至 2025 年的 2587 亿美元——占所有风险投资的 61%。这是下面风险投资份额故事背后的美元系列。

OECDAI 占全球风险投资的份额

根据 OECD 的分类,AI 公司占所有风险投资的份额。来源:OECD 2025 年 AI 风险投资报告。

生成式 AI 很重要,但它并非整个 AI 市场。OECD 表示,对生成式 AI 公司的风险投资从 2022 年的 28 亿美元增至 2023 年的 153 亿美元,然后到 2025 年达到353 亿美元,约占 AI 风险投资总额的 14%。这意味着根据 OECD 的分类,大部分 AI 风险投资仍处于狭义的生成式 AI 范畴之外。

斯坦福更广阔的私人投资视角从另一个角度展示了同样的上升压力。2026 年 AI 指数显示,私人投资增长了 127.5%,现在占全球企业 AI 投资的 60%。它还表示,生成式 AI 获得了近一半的私人 AI 融资,新获得融资的 AI 公司增长了 71%。

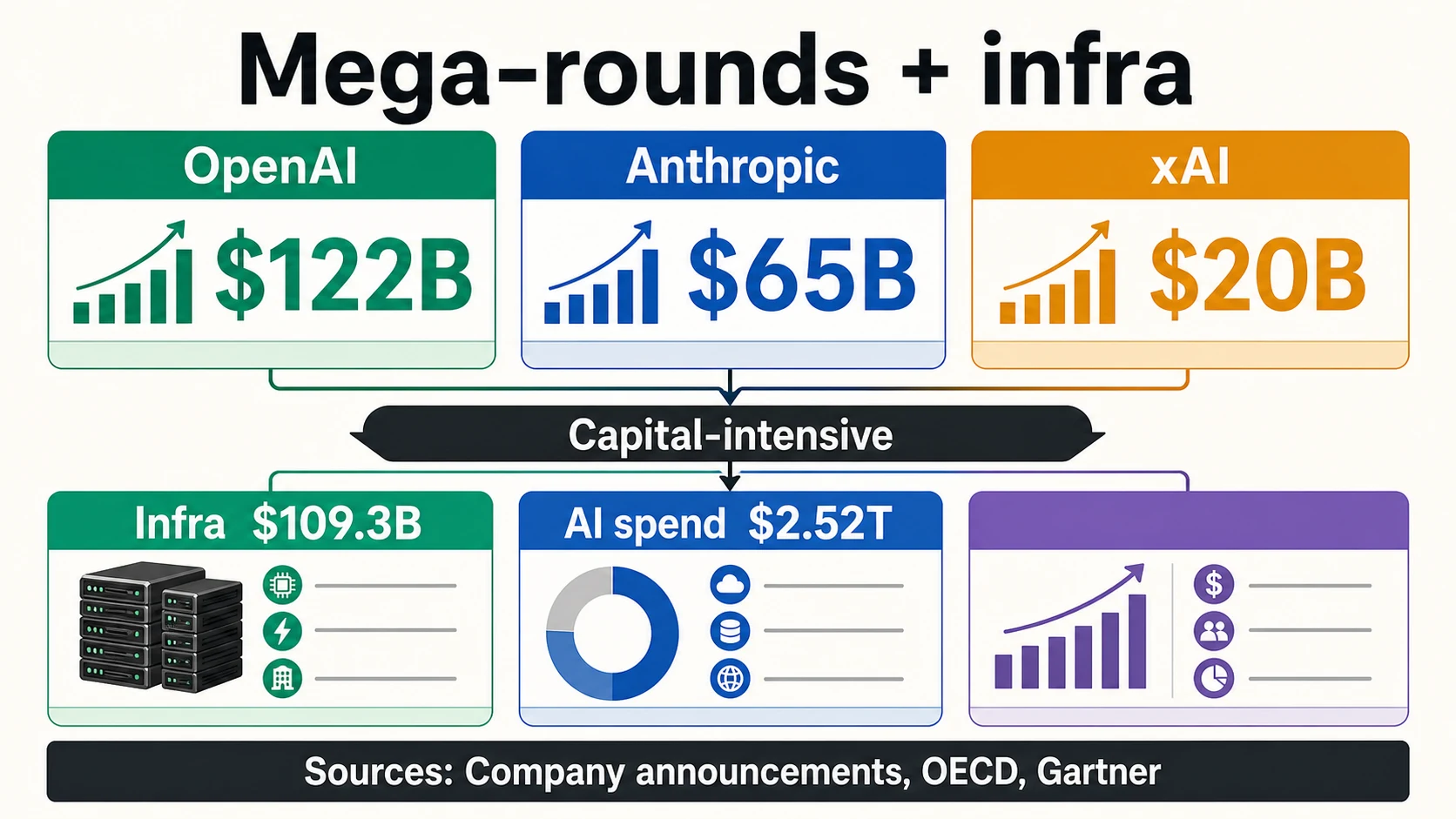

CB Insights 的 2025 年 AI 报告增加了公司集中度视角。报告称,OpenAI、Anthropic 和 xAI 在 2025 年共融资863 亿美元,占其数据集中 AI 融资总额的 38%。这不是一个小型公司融资的故事。这是一个融资市场的故事,其中少数前沿实验室可以重塑聚合图表。

2026 年信号:创纪录的市场,由少数几轮融资主导

最清晰的当前信号是 Crunchbase 于 2026 年 7 月 2 日发布的 2026 年上半年更新。Crunchbase 报告称,2026 年上半年全球初创公司融资达到 5100 亿美元,超过了 2025 年全年记录的 4400 亿美元。这是市场顶部的重大复苏。

但 Crunchbase 也表示,OpenAI 和 Anthropic 在 2026 年上半年占所有初创公司融资的 2170 亿美元,即 43%。仅在第一季度,Crunchbase 表示 OpenAI、Anthropic、xAI 和 Waymo 共融资1880 亿美元,占该季度全球风险投资的 65%。

这是创始人应该思考的统计数据。市场可能处于历史高位,但仍比标题所暗示的要窄。如果两家公司占上半年融资的 43%,那么普通种子轮创始人不应推断资本变得容易。更好的推论是,当公司处于前沿模型、计算、分发或战略基础设施的中心时,投资者愿意开出巨额支票。

PitchBook/NVCA 的 2026 年第一季度风险投资监测报告从美国市场角度也说明了这一点。标题数字,2672 亿美元的美国风险投资交易价值,非常巨大。但 NVCA 摘要表示,排除五笔最大交易后,交易价值下降了 73.2%。PitchBook 自己的网络研讨会框架警告说,AI 驱动的集中度可能会掩盖更广泛的不确定性。

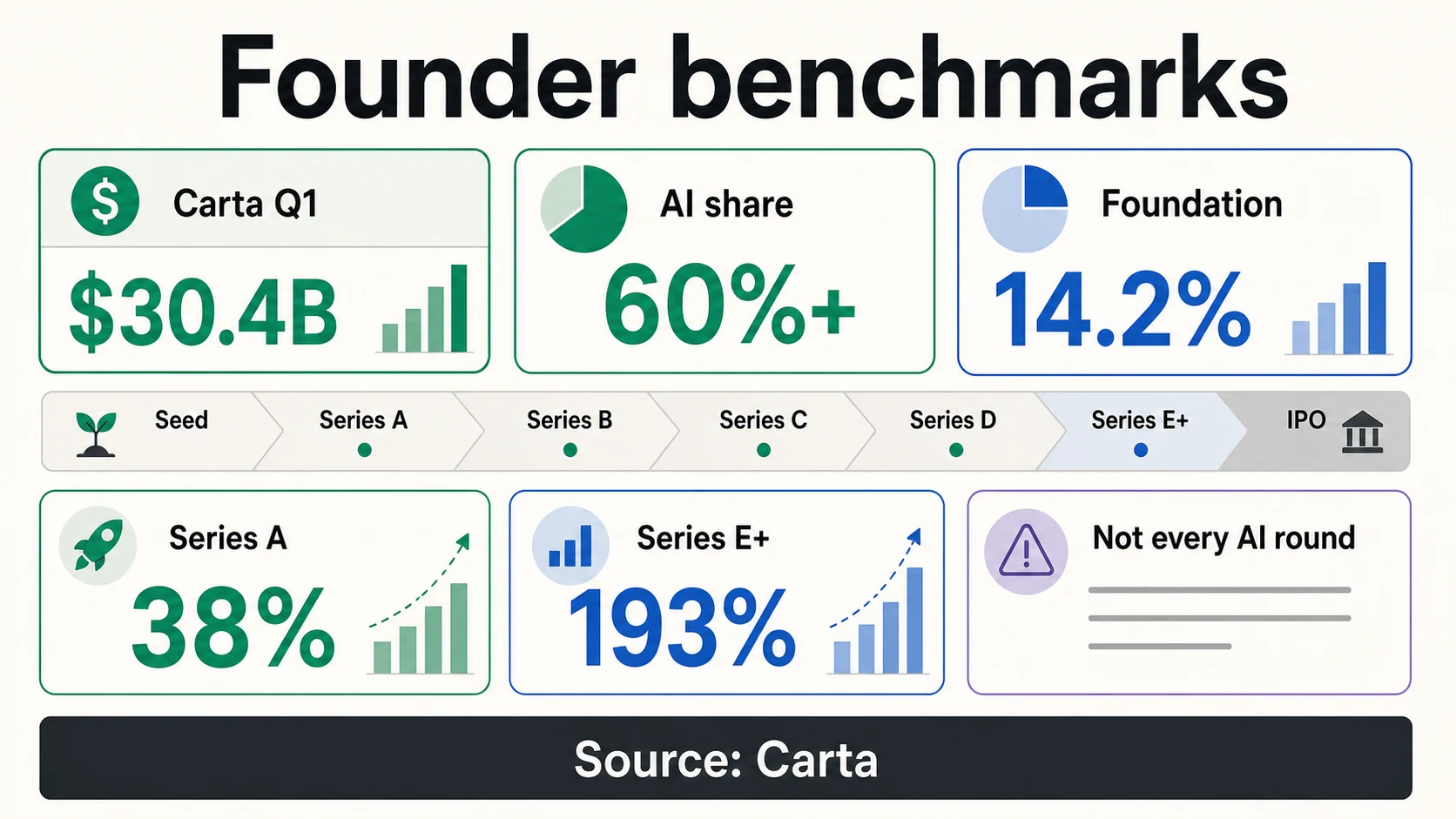

Carta 的 2026 年第一季度数据显示了初创公司平台样本中的情况。Carta 平台上超过 60% 的融资流向了 AI 公司,仅基础模型公司就占总资本的 14.2%,占 AI 资本的近四分之一。Carta 的警告很直接:基础模型 A 轮融资的中位数估值为 3 亿美元,与非 AI A 轮融资的 5500 万美元不可比。

巨额融资正在改写“AI 初创公司融资”的含义

OpenAI 2026 年 3 月的公告是说明措辞重要性的最大例子。OpenAI 表示已完成1220 亿美元的承诺资本,投后估值为 8520 亿美元。“承诺资本”与“即时无限制现金”不是同一个短语,创始人不应在演示文稿中以这种方式改写。

前沿实验室巨额融资(公司公告)

Anthropic 于 2026 年 5 月宣布完成650 亿美元的 H 轮融资,投后估值为 9650 亿美元。此前,它已于 2025 年 9 月宣布完成130 亿美元的 F 轮融资,投后估值为 1830 亿美元。xAI 宣布完成200 亿美元的 E 轮融资,并点名了包括 NVIDIA 和 Cisco Investments 在内的战略投资者。

这种模式不仅限于美国实验室。Mistral AI 于 2025 年 9 月宣布完成17 亿欧元 C 轮融资,投后估值为 117 亿欧元。ASML 表示,它在该轮融资中投资了 13 亿欧元,并将在完全稀释的基础上持有 Mistral 约 11% 的股份。这既是一项战略性工业 AI 投资,也是一个初创公司融资的头条新闻。

其他大型 AI 公司的融资结构不同。Databricks 于 2024 年底宣布预计获得 100 亿美元非稀释性融资,其中 86 亿美元已完成,估值为 620 亿美元。2025 年,它宣布了一份K 轮融资条款清单,公司估值超过 1000 亿美元,随后表示正在以 1340 亿美元的估值融资超过 40 亿美元,同时年化收入运行率超过 48 亿美元。这些都是强烈的信号,但“非稀释性融资”、“估值”和“年化收入运行率”各有不同的含义。

Scale AI 在 2025 年与 Meta 的交易是另一个有用的警示。Scale 宣布 Meta 的一项重大投资使 Scale 估值超过 290 亿美元,扩大了商业关系,并为股东和已归属股权持有人提供了流动性。一项以流动性为主的战略投资与用于运营资本的经典一级风险投资轮次不同。

基础设施和计算正在将资本向上游拉动

AI 融资热潮部分是软件故事,但它正日益成为基础设施故事。OECD 报告称,2025 年,IT 基础设施和托管领域的 AI 公司吸引了1093 亿美元的风险投资,占其类别细分中所有 AI 风险投资的 42% 以上。这个数字解释了为什么许多 AI 融资头条新闻与 2010 年代的 SaaS 融资头条新闻感觉不同。

训练和提供前沿模型需要资本密集型计算。xAI 的公告明确将其E 轮融资与战略投资者和 GPU 集群建设联系起来。CoreWeave 的公开业绩显示了 AI 云繁荣的需求侧:该公司报告2025 年收入 51.31 亿美元,收入积压 668 亿美元。其 S-1 文件描述了一项围绕大规模 AI 基础设施而非普通软件利润构建的业务。

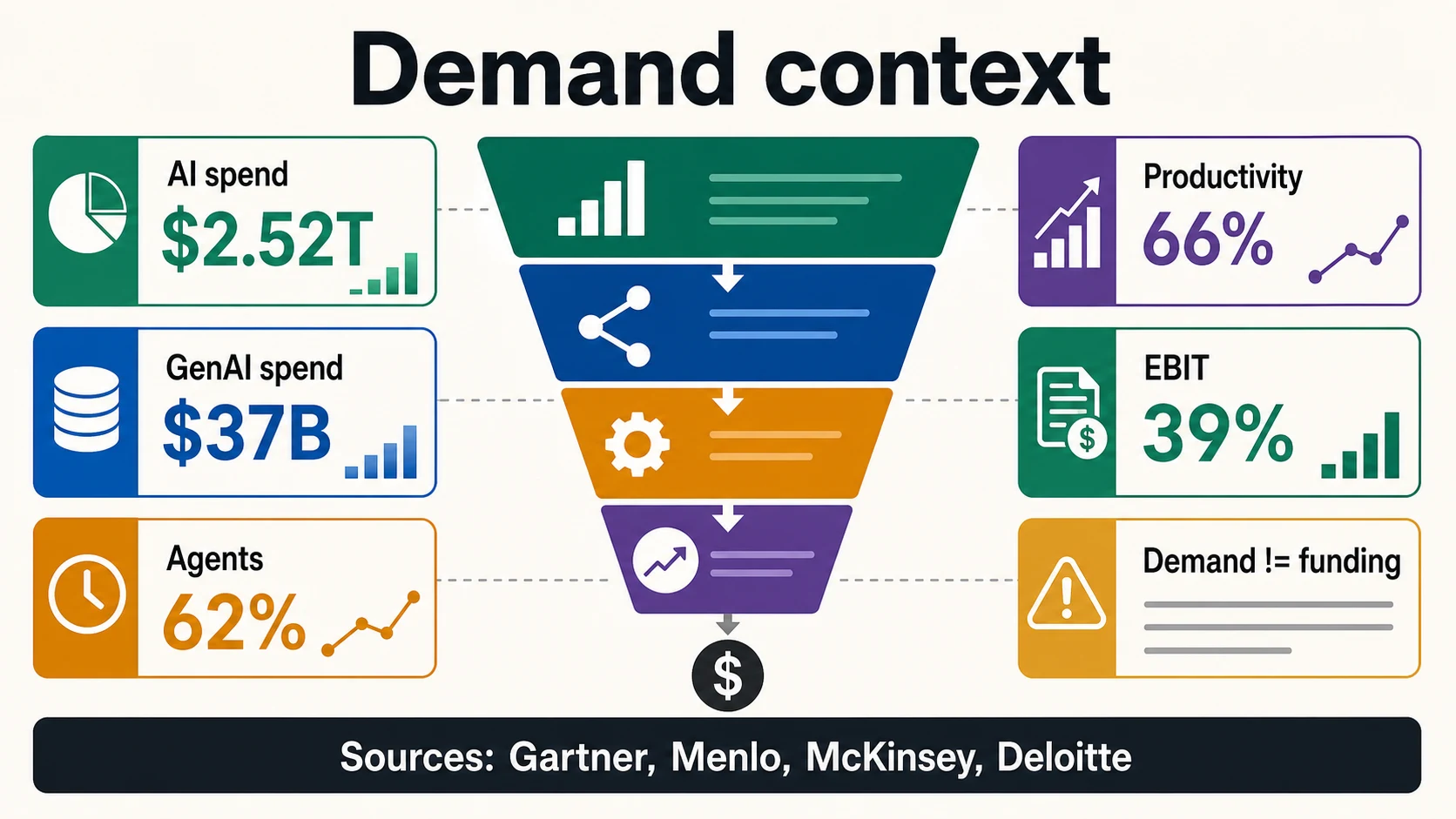

Gartner 2026 年的预测强化了基础设施的拉动作用。Gartner 预计 2026 年全球 AI 支出将达到2.52 万亿美元,同比增长 44%,并表示 AI 基础设施将增加 4010 亿美元的支出,因为技术提供商正在构建 AI 基础。这个数字不是初创公司融资。然而,它确实解释了为什么资本正流入云容量、芯片、数据中心、数据基础设施和模型平台。

对于应用层创始人来说,这改变了推介方式。仅仅说“AI 很热门”已经不够了。投资者会问业务是否资本效率高或计算密集型,利润是否随模型成本提高,数据访问是否可防御,以及现有企业是否能将相同功能捆绑到现有工作流程中。宏观数据有帮助,但公司层面的答案更重要。

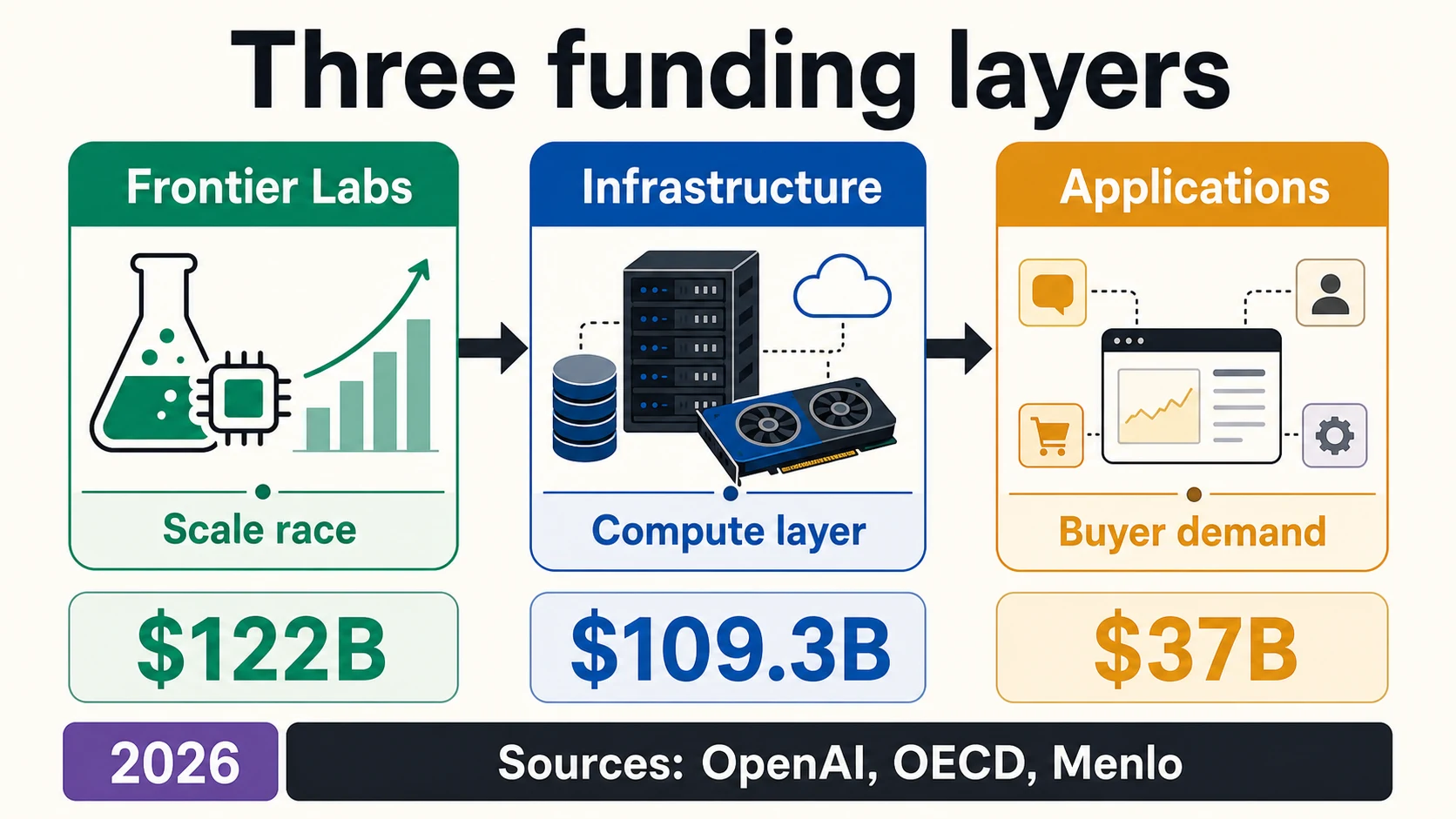

AI 初创公司融资的三个层次

解读 2026 年融资市场最有效的方式不是一条标有“AI”的线。它分为三个层次:前沿模型实验室、AI 基础设施和 AI 原生应用。Dealroom 的实时 AI 指南也采用了类似的划分,将基础模型实验室、AI 基础设施和 AI 原生应用描述为结构上不同的市场,具有不同的融资规模和资本需求。

三个层次,三个融资问题

训练或提供前沿模型的公司,每一代都需要更多的计算、数据和分发。OpenAI 的 1220 亿美元承诺资本、Anthropic 的 650 亿美元 H 轮融资和 xAI 的 200 亿美元 E 轮融资更像是私有市场基础设施竞赛,而非正常的初创公司融资轮次。

AI 云、数据中心、模型服务、芯片、数据基础设施、标注、评估、安全和开发者平台。OECD 的 1093 亿美元基础设施/托管数据和 CoreWeave 的 668 亿美元积压都属于这一层。这些公司可能通过股权融资,但也可能通过债务、项目融资和战略合作。

利用模型自动化销售、支持、编码、法律、医疗保健、金融、电子商务、研究和网络数据提取的公司。这是公司数量最多的一层,但融资规模通常小于前沿实验室和基础设施层。Menlo 表示,2025 年企业生成式 AI 支出中有 190 亿美元流向了应用层产品和软件。

AI 融资最好以堆栈形式解读,而非一条线。点击一个层次,查看其资本概况和投资者实际提出的问题。

Dealroom, OECD, OpenAI, Menlo第一层是前沿模型实验室。这包括训练或提供前沿模型的公司,每一代新模型都可能需要更多的计算、更多的数据、更大的研究团队和更广泛的分发。OpenAI 的1220 亿美元承诺资本、Anthropic 的650 亿美元 H 轮融资和 xAI 的200 亿美元 E 轮融资都不是普通的初创公司融资。它们更像是私人市场基础设施竞赛,混合了风险投资、战略投资和企业资本。

第二层是 AI 基础设施——AI 云、数据中心、模型服务基础设施、芯片、标注、评估、安全、可观测性和开发者平台。OECD 的1093 亿美元基础设施数据、CoreWeave 的668 亿美元积压以及 Scale AI 与 Meta 的交易都属于这个更广泛的故事。这些公司可能通过股权融资,但也可能使用债务、项目融资、战略合作或商业承诺。

第三层是 AI 原生应用——利用模型自动化销售、客户支持、编码、法律审查、医疗保健工作流程、金融运营、电子商务、研究、营销、网络数据提取和内部企业工作的公司。这是初创公司数量最多的一层,但融资规模通常小于前沿实验室和基础设施层。Menlo 的企业生成式 AI 报告在此处很有帮助,因为它表示 2025 年企业生成式 AI 支出中有190 亿美元流向了应用层产品和软件。

每个层次都有不同的融资问题。前沿实验室必须解释它能否跟上计算和分发。基础设施公司必须解释利用率、积压质量、容量、融资结构和客户集中度。应用公司必须解释为什么产品不仅仅是一个薄薄的包装层,工作流程如何改变,以及为什么买家在新鲜感消退后还会继续付费。

AI 融资如何改变融资策略

融资热潮并没有消除旧的融资问题。它使问题变得更加尖锐。Carta 2025 年的审查报告称,其平台上的初创公司在 2025 年筹集了更多资本,而融资轮次数量却降至至少六年来的最低水平。这意味着资本是可用的,但分布不均。投资者选择的公司更少,并向他们认为可以复合增长的公司投入更多资金。

对于种子前创始人来说,宏观数据可能比有益更具干扰性。Carta 的种子前数据显示,市场仍然由 SAFE、可转换票据、估值上限和适度的融资范围塑造:104 亿美元通过 50,316 份 SAFE 和可转换票据,估值上限对于较小的投后 SAFE 轮次约为 1000 万美元,对于较大的轮次约为 1500 万美元。这与 OpenAI 的承诺资本公告截然不同。

基础设施重型:在收入之前融资容量。

融资可能需要为计算、数据中心或容量提供资金,而这些都在产生全部收入之前——投资者将深入调查利用率、积压和融资结构。

应用层:将融资与可重复的 GTM 挂钩。

展示使用深度、付费转化、工作流所有权和强大的单位经济效益——以及买家不会等待现有企业捆绑该功能的理由。

数据重型:证明优势是持久的。

投资者的问题是您的数据访问是否合法、可防御且难以复制——而不仅仅是您现在拥有数据。

代理自动化:可靠性是关键。

可靠性、治理、错误处理以及代理是否在实际业务限制内工作。德勤表示,只有五分之一的公司对自主代理拥有成熟的治理。

对于种子轮和 A 轮创始人来说,问题在于 AI 是否改变了融资所需的里程碑。投资者现在通常期望更快的产出速度,因为 AI 降低了原型制作成本——但也需要更清晰的证据,因为 AI 功能很容易被复制。正在进行 AI 应用轮融资的创始人应该准备好展示使用深度、付费转化、工作流所有权、专有数据访问、可衡量的节省时间,以及买家不会简单地等待微软、谷歌、Salesforce、ServiceNow、Adobe 或垂直领域现有企业捆绑相同功能的理由。

对于成长阶段的公司来说,AI 溢价可能是真实的,但也可能无情。Carta 的193% E+ 轮 AI 估值溢价表明投资者正在为后期 AI 赢家买单。但这种溢价与 PitchBook/NVCA 的警告并存,即排除 2026 年第一季度五笔最大交易会极大地改变市场格局。成长市场对那些看起来像定义类别的 AI 平台的公司开放;它并非对每个增加了 AI 功能的公司都同样开放。德勤发现只有五分之一的公司对自主代理拥有成熟的治理这一事实提醒我们,买方并非没有摩擦。

种子轮和 A 轮创始人的阶段性现实

当创始人试图为一轮融资定价时,总融资额的用处最小。Carta 2025 年的数据更具实用性,因为它显示了 AI 溢价在不同阶段的差异。Carta 表示,其平台上的初创公司在 2025 年融资 1195 亿美元,同比增长 16.9%,而总融资轮次数量降至六年来的最低点。这意味着更多的资本流向了更少的轮次。

Carta 还报告称,从 A 轮开始,AI 初创公司在每个阶段都获得了比非 AI 初创公司更大的融资规模和更高的估值。在 A 轮,AI 中位数估值溢价为38%;在 E+ 轮,达到 193%。这是一个真实的溢价,但它并非允许将后期前沿模型公司的估值复制到早期应用层融资的许可证。

种子前市场讲述了一个更平静的故事。2025 年,Carta 平台上的美国初创公司通过 50,316 份 SAFE 和可转换票据融资 104 亿美元,总现金下降 1%,工具数量下降 13%(与 2024 年相比)。投后 SAFE 的中位数估值上限在 25 万美元至 100 万美元的轮次中约为 1000 万美元,在 100 万美元至 250 万美元的轮次中约为 1500 万美元。

这就是巨额融资头条背后的创始人现实。AI 可以帮助公司获得溢价,但投资者仍然关心阶段、融资规模、所有权、稀释、里程碑、烧钱速度,以及产品是否能在买家工作流程中占据一席之地。PitchBook/NVCA 的顶级交易排除效应和 Carta 的基础模型警告都指向同一个方向:AI 市场的顶端并非所有初创公司的正常基准。

地理:繁荣由美国主导,而非全球均衡

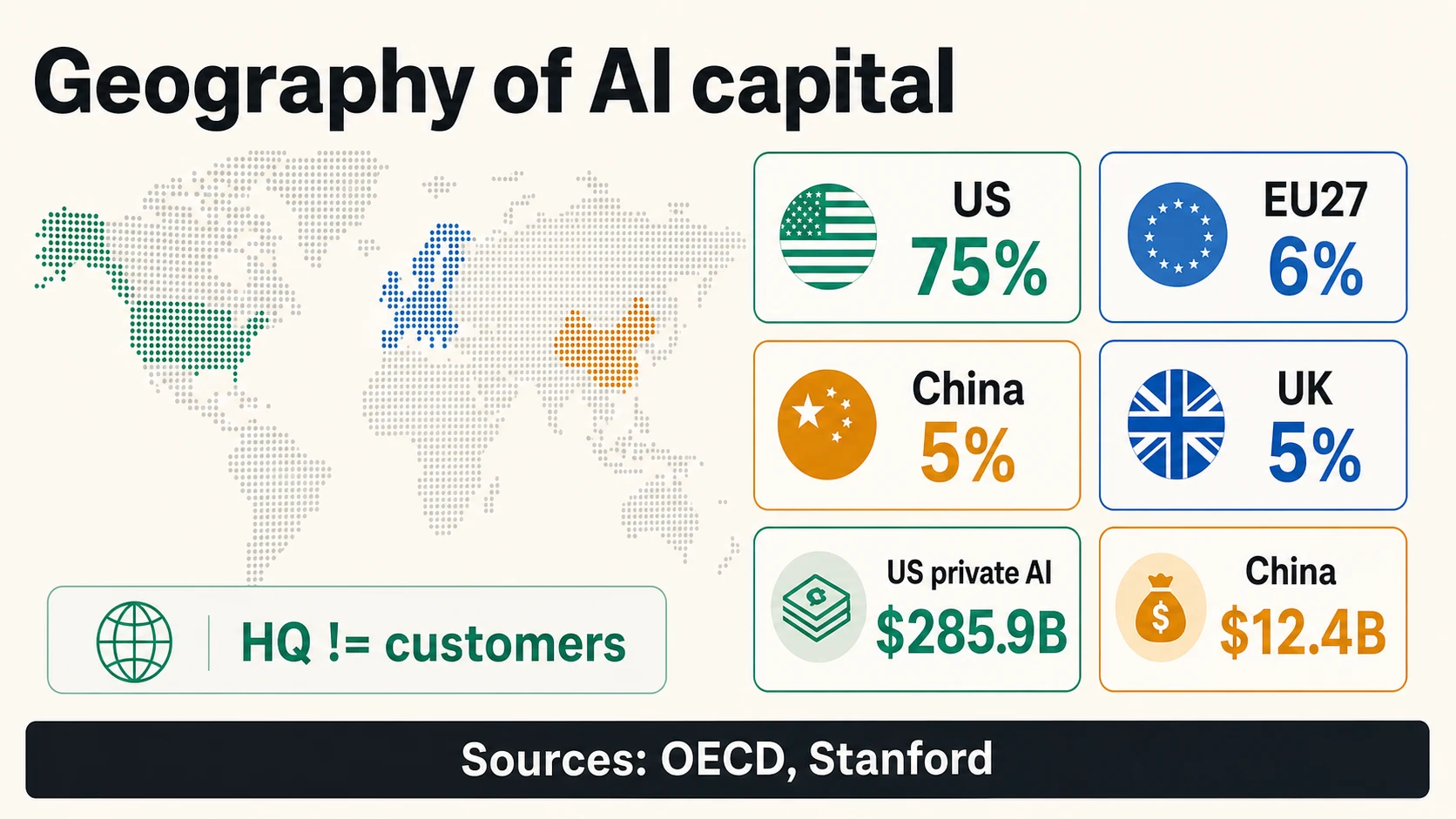

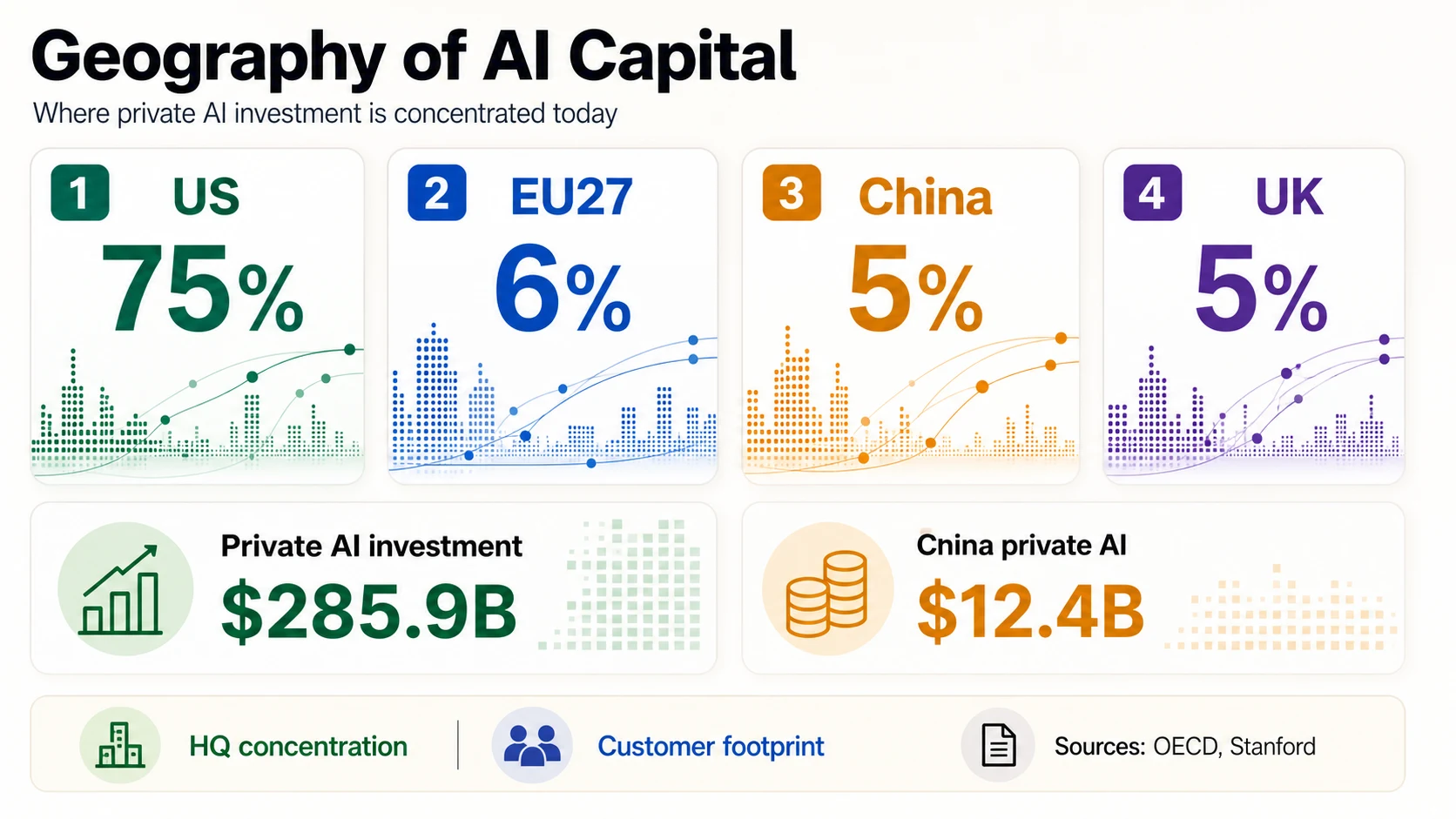

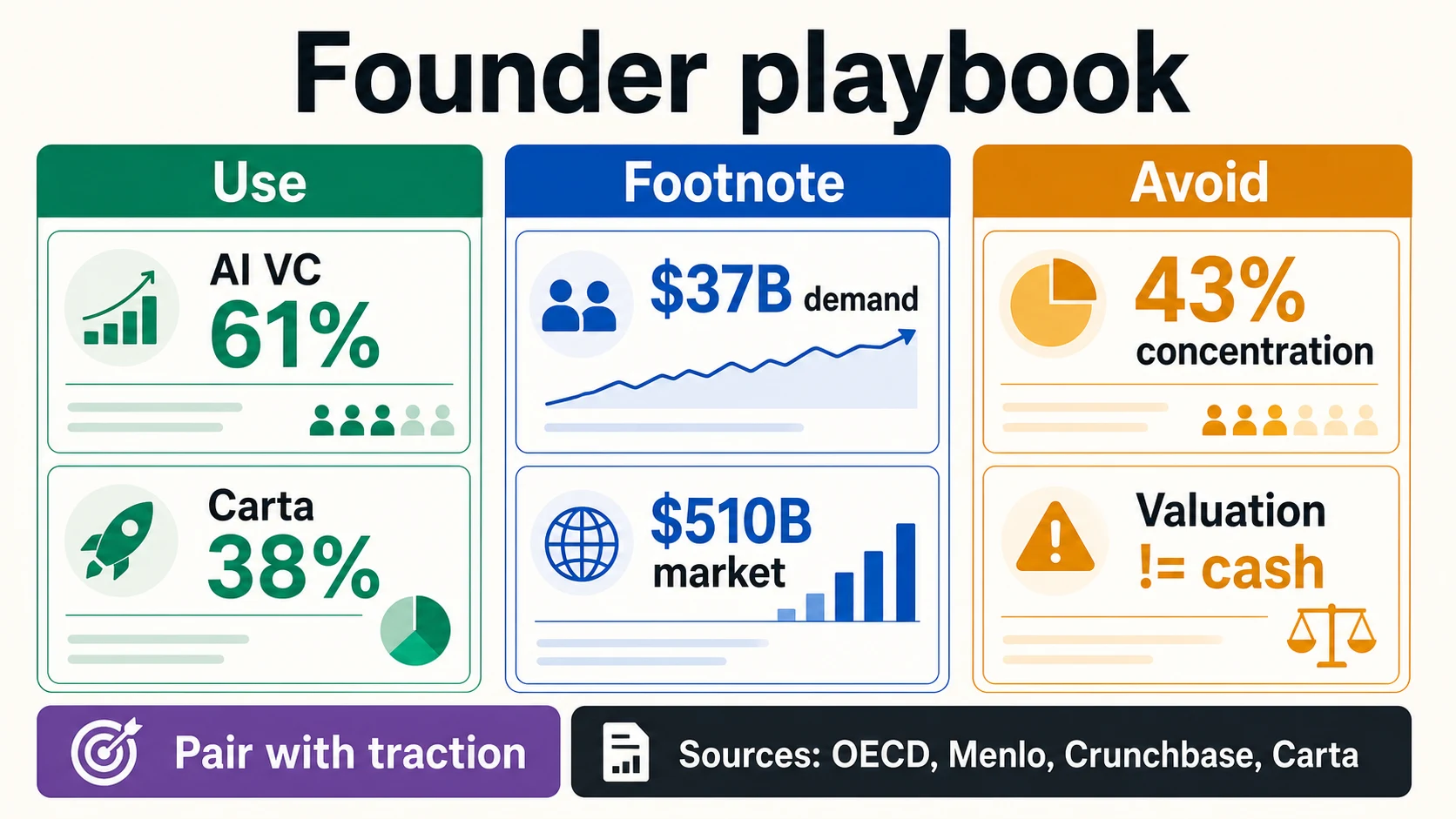

AI 融资在全球范围内受到关注,但资本分布不均。OECD 报告称,2025 年,美国 AI 公司吸引了约 1940 亿美元,占全球 AI 风险投资交易价值的 75%。其他最大的份额则小得多:欧盟 27 国占 6%,中国占 5%,英国占 5%。

斯坦福报告称,美国在私人 AI 投资方面也处于领先地位,2025 年美国为 2859 亿美元,而中国为 124 亿美元。但斯坦福也警告称,私人投资数据可能低估了中国的情况,因为政府引导基金并未完全纳入统计。

Crunchbase 2026 年的区域报道同样强调,当前的 AI 融资热潮主要集中在美国。Dealroom 的实时 AI 指南也显示了美国主要中心的类似集中度,同时还追踪了伦敦、东京、北京、巴黎和其他地区。请谨慎使用这些地理数字:总部融资与客户地理、收入地理或产品机会不同。

对于美国以外的创始人来说,正确的结论不是“市场关闭了”。而是融资故事需要更具体。欧洲 AI 创始人可以指出 Mistral 的17 亿欧元融资或 ASML 的战略投资,但也应该解释为什么公司可以在其所在地取得成功:主权 AI 要求、工业客户、监管信任、本地数据、国防、医疗保健、制造业或分发优势。

企业需求解释了融资,但它不是融资

当企业需求可见时,投资者的胃口更容易理解。Gartner 预测 2026 年全球 AI 支出将达到2.52 万亿美元。Menlo Ventures 估计 2025 年企业生成式 AI 支出达到 370 亿美元,高于 2024 年的 115 亿美元,其中 190 亿美元流向了应用层产品和软件。

麦肯锡 2025 年全球 AI 调查显示,近九成受访者表示其组织定期使用 AI,62% 至少正在试验 AI 代理,39% 报告 AI 对企业层面 EBIT 产生影响。德勤 2026 年 AI 状况报告调查了24 个国家的 3235 位领导者,报告称 66% 的组织实现了生产力或效率提升,而只有五分之一的组织对自主 AI 代理拥有成熟的治理模型。

这些都是有用的需求信号。它们并不能证明一家初创公司将获得资本或实现收入。企业支出通常流向云提供商、现有企业、咨询公司、网络安全、芯片、基础设施、内部团队和软件套件。创始人应该利用需求数据来展示该类别的重要性,然后将讨论缩小到特定的买家、工作流程、预算、紧迫性和可衡量的结果。这对于 AI 代理和自动化公司尤其重要:广泛采用表明市场正在关注,但这并不能证明买家会接受不可靠的输出、薄弱的治理、不明确的投资回报或工具蔓延。

演示文稿统计:哪些可以使用、需要脚注或应避免

并非所有令人印象深刻的 AI 数字都适合放在同一张幻灯片上。最强有力的演示文稿统计数据是来源明确且与创始人市场直接相关的。最弱的则是从不同分母借用来的夸张总数。

这个统计数据能否经受住尽职调查?

AI 融资数据在演示文稿中的三类排序。点击一个类别,查看哪些统计数据属于该类别以及原因。

OECD, Carta, Menlo, GartnerOECD 的61% AI 占全球风险投资的份额对于“为什么是现在”的幻灯片来说非常有力,因为它直接衡量了 AI 风险投资。Carta 的A 轮 AI 溢价在融资对话中很有用,因为它反映了平台数据集中的初创公司估值。Menlo 的370 亿美元企业生成式 AI 支出在产品销售到企业 AI 预算时很有用。

有些数字应该放在脚注或市场背景幻灯片中。Gartner 的2.52 万亿美元AI 支出预测很强大,但它涵盖了基础设施、服务、软件和技术提供商的广泛支出。它并不能证明一家应用型初创公司能够获得特定的预算。麦肯锡的采用数据显示了广泛的使用和实验,但也表明许多组织仍处于规模化的早期阶段。这些都是极好的铺垫事实,而不是结论性论据。

最好的 AI 融资幻灯片通常数字更少,而不是更多。一个宏观风险投资统计数据、一个需求统计数据、一个特定类别统计数据和一个公司特定牵引力指标通常比一堆巨大的市场数字更具说服力。OECD 证明 AI 是风险投资的流向;Menlo 或 Gartner 显示买家预算正在转移;Carta 或 PitchBook/NVCA 显示融资环境集中;初创公司自己的数据则显示了为什么它值得成为在这一环境中获得融资的公司之一。

在不夸大的情况下解读融资数据

请将这些区别与数字联系起来。每个都将一个常见的夸大说法与它实际衡量的指标配对。

分母

AI 风险投资 ≠ 私人 AI 投资

OECD 的 2587 亿美元风险投资数据和斯坦福的 2859 亿美元美国私人投资数据衡量的是不同的资本池,生成式 AI 融资与所有 AI 融资不同。

OECD, Stanford范围

全球初创公司融资 ≠ AI 初创公司融资

Crunchbase 2026 年上半年 5100 亿美元的总额涵盖了所有类别;AI 份额是其中的一个子集,高度集中在少数前沿实验室。

Crunchbase信号

企业支出和调查采用率 ≠ 融资

Gartner 的 2.52 万亿美元支出和麦肯锡的 88% 采用率是需求和使用信号;Carta 等平台样本是基准,而非全球普查。

Gartner, McKinsey特别是 2026 年,还要注意日期。Crunchbase 2026 年上半年更新于2026 年 7 月 2 日发布。当年私人市场数据可能会随着后期报告的融资进入数据库而发生变化。如果您在演示文稿或文章中使用 2026 年的数据,请注明来源和日期。

总结

2026 年 AI 初创公司融资规模巨大,但有用的结论并非“所有 AI 初创公司都能轻松融资”。更好的结论是,资本已集中在前沿模型、基础设施、数据、计算以及具有可靠企业工作流程路径的 AI 产品周围。

常见问题

2025 年 AI 初创公司融资了多少?

OECD 报告称,2025 年 AI 公司获得了 2587 亿美元的全球风险投资,占所有风险投资的 61%,高于 2022 年的 30%。斯坦福更广泛的私人投资衡量标准显示,仅美国私人 AI 投资在 2025 年就达到 2859 亿美元,因为它涵盖的范围比风险投资更广。

2025 年有多少风险投资流向了 AI?

根据 OECD 的数据,2025 年 AI 公司获得了全球风险投资的 61%,高于 2022 年的 30%。这意味着 AI 在三年内从一个热门类别转变为所有风险投资的大部分。

AI 初创公司融资的集中度如何?

Crunchbase 表示,2026 年上半年,OpenAI 和 Anthropic 两家公司就占了所有全球初创公司融资的 2170 亿美元,即 43%;2026 年第一季度,OpenAI、Anthropic、xAI 和 Waymo 共融资 1880 亿美元,占全球风险投资的 65%。OECD 补充说,超过 1 亿美元的巨额交易约占 2025 年 AI 投资价值的 73%。

哪个国家在 AI 初创公司融资方面处于领先地位?

美国遥遥领先。OECD 报告称,2025 年美国 AI 公司吸引了约 1940 亿美元,占全球 AI 风险投资交易价值的 75%,其次是欧盟 27 国占 6%,中国占 5%,英国占 5%。这些份额是按公司总部所在地划分的,而非客户或收入地理位置。

为什么不同来源的 AI 融资数据差异如此之大?

因为它们衡量的是不同的事物。OECD 报告的是全球风险投资对 AI 公司的投资,斯坦福报告的是更广泛的私人和企业 AI 投资,Crunchbase 报告的是所有类别的初创公司融资,PitchBook/NVCA 报告的是美国风险投资交易价值,Carta 报告的是其平台上的公司融资。Gartner 的 2.52 万亿美元完全是 AI 支出,而非初创公司融资。

AI 初创公司的估值比非 AI 初创公司高多少?

在 Carta 2025 年的数据集中,AI 初创公司的 A 轮估值中位数比非 AI 初创公司高 38%,在 E+ 轮,AI 溢价达到 193%。这是一个真实的溢价,但 Carta 警告说这是一个平台样本,早期融资不应以后期前沿模型公司的估值为基准。

企业 AI 支出与 AI 初创公司融资相同吗?

不。Gartner 预测 2026 年全球 AI 支出将达到 2.52 万亿美元,Menlo 估计 2025 年企业生成式 AI 支出为 370 亿美元,但这都是买方需求,而非风险投资。企业 AI 支出通常流向云提供商、现有企业、芯片和内部团队,而不是初创公司。

创始人应该在演示文稿中放入哪些 AI 融资统计数据?

使用来源明确、直接相关的数字:OECD 的 61% AI 风险投资份额用于“为什么是现在”,Carta 的 A 轮 AI 溢价用于估值,Menlo 的 370 亿美元企业生成式 AI 支出用于需求。对 Gartner 的 2.52 万亿美元等广泛总额进行脚注,并避免将估值或承诺资本的标题呈现为已筹集现金。

来源和延伸阅读

风险投资和初创公司融资数据

平台和阶段性基准

巨额融资和基础设施公告