AI 스타트업 투자 통계

최종 업데이트: 2026년 7월 6일

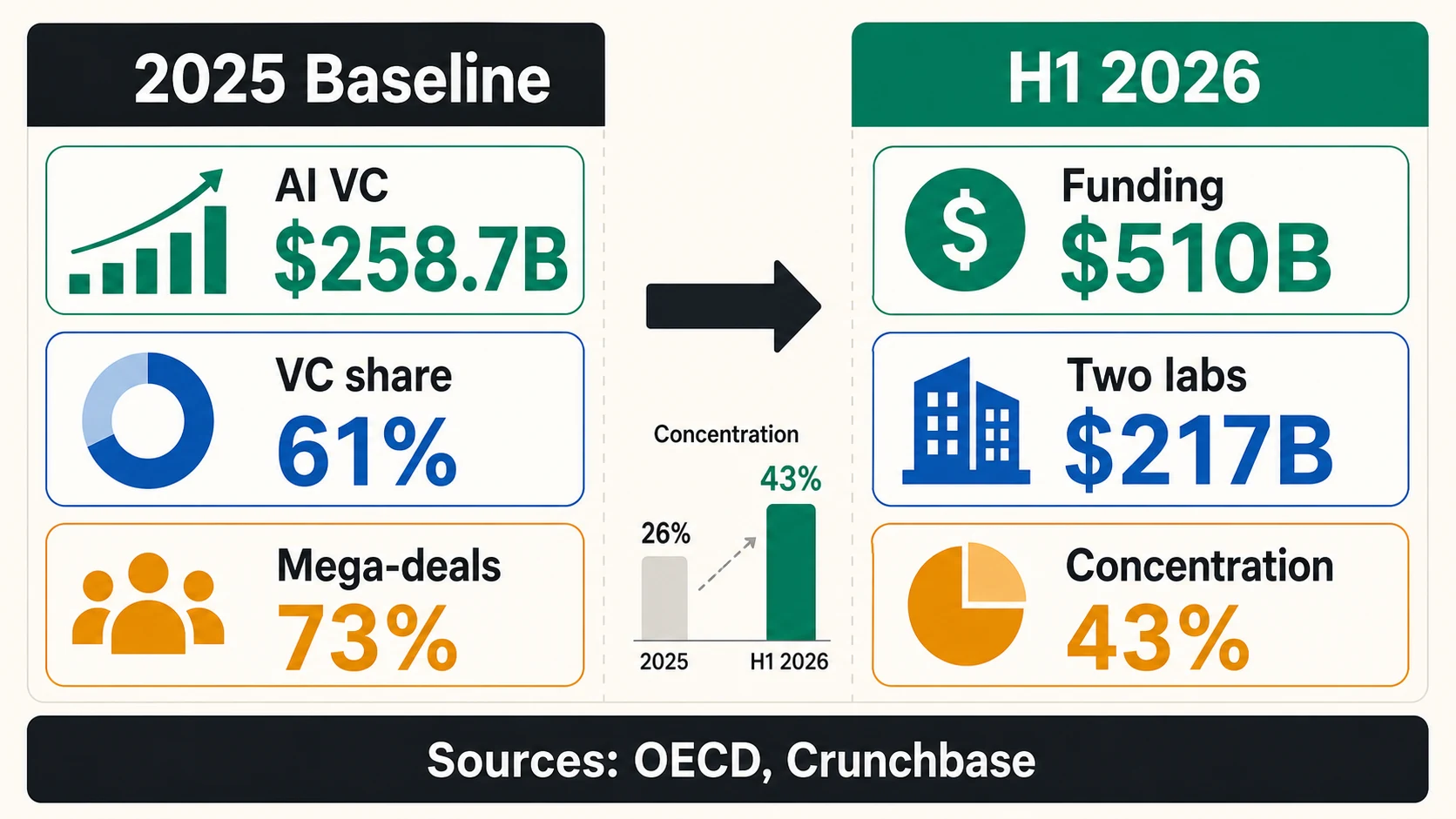

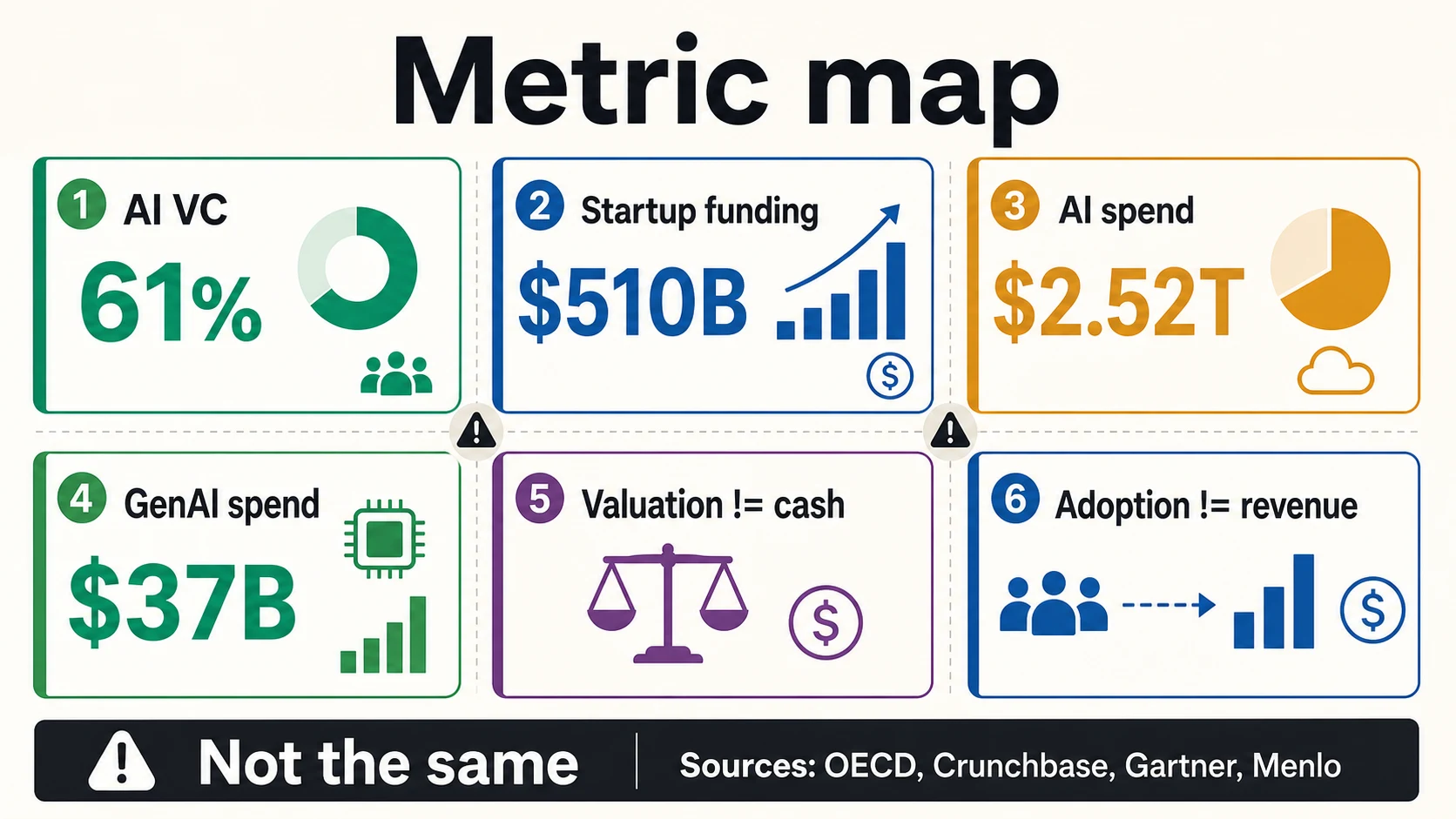

AI 스타트업 투자는 더 이상 벤처 캐피탈의 부수적인 이야기가 아니라 시장의 조직 원리입니다. OECD에 따르면 2025년 AI 기업들은 전 세계 벤처 캐피탈 투자의 61%인 4,271억 달러 중 2,587억 달러를 차지했습니다. 그리고 시장은 다시 가속화되었습니다. Crunchbase는 2026년 상반기에 전 세계 스타트업 투자액이 5,100억 달러에 달했다고 보고했으며, OpenAI와 Anthropic만으로도 전체의 43%에 해당하는 2,170억 달러를 차지했습니다.

이것들은 엄청난 숫자이며, 오용하기 쉽습니다. “AI 스타트업 투자”는 AI 기업에 대한 글로벌 VC 투자, 더 넓은 민간 AI 투자, 미국 벤처 딜 가치, 캡테이블 플랫폼이 관찰한 라운드, 전략적 소수 투자 또는 기업 AI 지출을 의미할 수 있으며, 각각 다른 분모를 가집니다. 시드 라운드를 유치하는 창업자는 OpenAI의 1,220억 달러의 약정 자본을 일반적인 자금 조달 비교 대상으로 취급해서는 안 됩니다. 그러나 같은 창업자는 이러한 메가 라운드가 무엇을 드러내는지 읽어야 합니다. 투자자들은 AI가 컴퓨팅, 데이터, 유통 및 인프라를 벤처 시장이 이전에 자금을 조달해야 했던 규모로 필요로 하는 곳에 자본을 집중하고 있습니다.

2026년 AI 투자를 읽는 가장 명확한 방법은 다음과 같습니다. VC 점유율은 자본이 어디로 가고 있는지 보여주고, 메가 라운드는 집중도를 보여주며, 인프라 지출은 자본 집약도를 보여주고, 단계별 가치 평가는 창업자가 실제로 가격을 책정할 수 있는 프리미엄을 보여주며, 기업 지출은 수요를 보여줍니다. 자금 조달 가능성이 아닙니다. 이 가이드는 창업자, 운영자 및 피치 덱에 자금 조달 데이터를 넣는 모든 사람에게 중요한 주의 사항과 함께 각 항목을 분석합니다.

AI 스타트업 투자, 숫자로 보는 현황

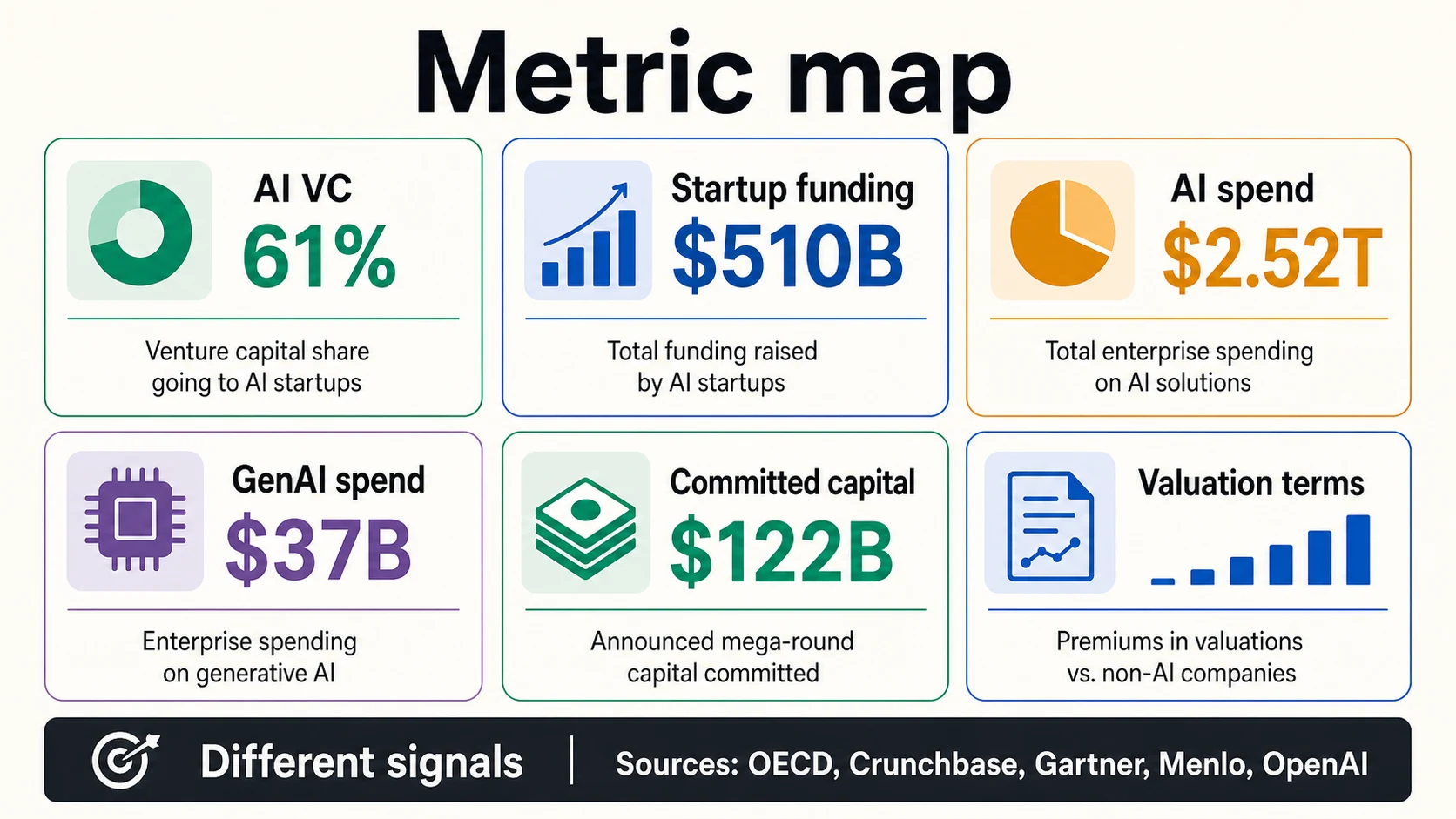

헤드라인 AI 투자 수치는 글로벌 VC, 전체 스타트업 투자, 미국 딜 가치, 플랫폼 샘플 등 다양한 분모를 사용하므로, 이를 하나의 시장 규모 총계가 아닌 별개의 신호로 읽어야 합니다.

시장 프레임 (VC 및 스타트업 투자)

수요 프레임 (민간 투자 및 기업 지출)

모든 숫자를 자체 분모로 읽으십시오

각 AI 투자 헤드라인은 다른 질문에 답합니다. 측정하는 것과 증명하지 않는 것을 보려면 측정항목을 탭하세요.

OECD, Crunchbase, Stanford, GartnerAI 투자는 엄청나지만, 정의에 따라 숫자가 달라집니다.

가장 명확한 출발점은 OECD의 2025년 벤처 캐피탈 수치입니다. AI 기업에 2,587억 달러가 투자되었으며, 이는 글로벌 VC 투자의 61%를 차지합니다. 이는 직접적인 AI VC 통계입니다. 여기에는 모든 형태의 민간 AI 투자, 모든 기업 인프라 약정 또는 기업이 AI 시스템에 지출할 계획인 모든 달러가 포함되지 않습니다.

스탠포드의 2026년 AI 지수는 더 넓은 관점을 사용합니다. VC뿐만 아니라 민간 AI 투자와 기업 AI 투자를 보고합니다. 이것이 스탠포드가 2025년에 미국 민간 AI 투자액이 2,859억 달러라고 보고하는 반면, OECD는 글로벌 AI VC가 2,587억 달러라고 보고하는 이유입니다. 둘 다 사실일 수 있습니다. 측정하는 자본 풀이 다르기 때문입니다.

Crunchbase는 또 다릅니다. 2026년 상반기 기사는 모든 카테고리의 글로벌 스타트업 투자를 보고한 다음, 프론티어 AI 기업들이 전체에 얼마나 큰 영향을 미치는지 강조합니다. PitchBook/NVCA의 2026년 1분기 2,672억 달러는 글로벌 AI 투자가 아닌 미국 VC 딜 가치입니다. Carta의 2026년 1분기 304억 달러는 전체 시장이 아닌 Carta에 있는 회사들 사이에서 기록된 투자입니다.

창업자들에게 실용적인 규칙은 간단합니다. 출처와 측정항목을 함께 인용하십시오. “OECD의 2025년 데이터셋에서 AI VC는 글로벌 VC의 61%를 차지했습니다”는 강력한 주장입니다. “AI가 모든 투자의 대부분을 차지했습니다”는 너무 모호합니다. “기업 AI 지출은 2026년에 2조 5,200억 달러에 달할 것입니다”는 Gartner의 지출 예측이며, 스타트업 투자 총액이 아닙니다.

AI VC

AI 기업에 대한 글로벌 VC

가장 엄격한 정의 — 2025년 글로벌 VC의 61%, 즉 2,587억 달러. AI에 투자되는 벤처 캐피탈을 직접 측정하므로 "지금 왜" 슬라이드에 가장 적합합니다.

OECD민간 투자

VC보다 더 넓은 범위

스탠포드의 2,859억 달러 미국 수치는 민간 및 기업 AI 투자를 포함하며, OECD의 VC 전용 관점보다 더 넓은 풀이므로 두 총액은 의도적으로 다릅니다.

Stanford AI Index스타트업 투자

모든 카테고리, AI 중심

Crunchbase의 2026년 상반기 총 5,100억 달러는 모든 스타트업 카테고리를 포함하며, 프론티어 AI 기업들이 그 비중을 지배합니다.

CrunchbaseAI 지출

수요, 자금 조달 아님

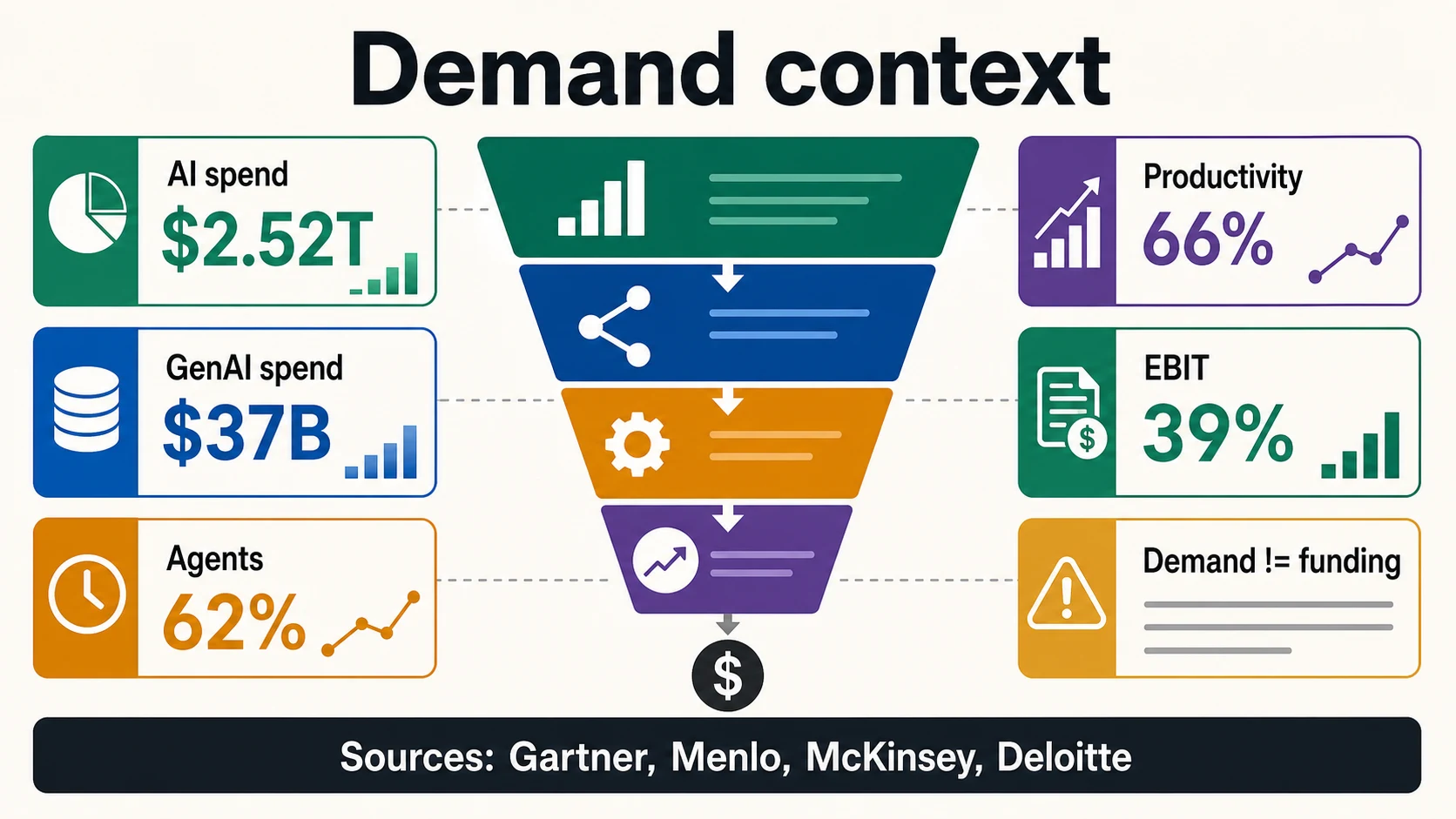

Gartner의 2조 5,200억 달러는 인프라, 서비스, 소프트웨어 및 공급업체 전반의 총 AI 지출입니다. 이는 구매자 예산 수치이며, 자금 조달 총액이 아닙니다.

Gartner2025년 기준선: AI가 VC의 대부분을 차지했습니다.

2025년 VC 기준선은 AI가 뜨거운 카테고리에서 벤처 캐피탈의 조직 원리로 변화했음을 보여주기 때문에 놀랍습니다. OECD는 글로벌 VC에서 AI의 비중이 2022년 30%에서 2025년 61%로 두 배 증가했다고 보고합니다. 같은 보고서에 따르면 AI 기업에 대한 총 VC 투자는 2023년 1,236억 달러에서 2025년 2,587억 달러로 다시 증가하여 명목상 2021년 최고치에 거의 근접했습니다.

AI 기업에 대한 총 VC 투자 — 2023년 ~ 2025년

OECD가 선형 축에 보고한 두 가지 기준점: AI 기업에 대한 글로벌 VC 투자는 2년 만에 2023년 1,236억 달러에서 2025년 2,587억 달러로 두 배 이상 증가했습니다. 이는 전체 VC의 61%를 차지합니다. 이는 아래 VC 점유율 이야기의 배경이 되는 달러 시리즈입니다.

OECD글로벌 벤처 캐피탈에서 AI의 점유율

OECD의 분류에 따른 전체 VC 투자에서 AI 기업의 점유율. 출처: 2025년까지 AI에 대한 OECD 벤처 캐피탈 투자.

생성형 AI는 중요하지만, AI 시장 전체는 아닙니다. OECD는 생성형 AI 기업에 대한 VC 투자가 2022년 28억 달러에서 2023년 153억 달러로 증가했으며, 2025년에는 353억 달러에 달하여 전체 AI VC의 약 14%를 차지했다고 말합니다. 이는 OECD의 분류에 따르면 대부분의 AI VC가 여전히 좁은 GenAI 범주 밖에 있다는 것을 의미합니다.

스탠포드의 더 넓은 민간 투자 관점은 다른 각도에서 동일한 상승 압력을 보여줍니다. 2026년 AI 지수는 민간 투자가 127.5% 성장했으며 현재 글로벌 기업 AI 투자의 60%를 차지한다고 말합니다. 또한 생성형 AI가 민간 AI 투자의 거의 절반을 차지했으며, 새로 자금을 조달한 AI 기업이 71% 증가했다고 말합니다.

CB Insights의 2025년 AI 보고서는 기업 집중도 관점을 추가합니다. OpenAI, Anthropic, xAI가 2025년에 863억 달러를 조달하여 데이터셋에서 전체 AI 투자의 38%를 차지했다고 말합니다. 이는 소규모 기업의 자금 조달 이야기가 아닙니다. 이는 몇몇 프론티어 연구소들이 전체 차트를 재편할 수 있는 자금 조달 시장에 대한 이야기입니다.

2026년 신호: 기록적인 시장, 소수의 라운드가 지배

가장 명확한 현재 신호는 2026년 7월 2일에 발표된 Crunchbase의 2026년 상반기 업데이트입니다. Crunchbase는 2026년 상반기에 글로벌 스타트업 투자액이 5,100억 달러에 달했다고 보고했으며, 이는 2025년 전체에 기록된 4,400억 달러를 넘어섭니다. 이는 시장 최고점에서 상당한 회복을 의미합니다.

그러나 Crunchbase는 또한 OpenAI와 Anthropic이 2026년 상반기 전체 스타트업 투자의 2,170억 달러, 즉 43%를 차지했다고 말합니다. 1분기에만 Crunchbase는 OpenAI, Anthropic, xAI, Waymo가 합쳐서 분기 글로벌 벤처 투자의 1,880억 달러, 즉 65%를 조달했다고 말합니다.

이것이 창업자들이 주목해야 할 통계입니다. 시장은 사상 최고치를 기록할 수 있지만, 헤드라인이 시사하는 것보다 좁을 수 있습니다. 두 회사가 상반기 투자의 43%를 차지한다면, 일반적인 시드 창업자는 자본 조달이 쉬워졌다고 추론해서는 안 됩니다. 더 나은 추론은 회사가 프론티어 모델, 컴퓨팅, 유통 또는 전략적 인프라의 중심에 있을 때 투자자들이 엄청난 투자를 기꺼이 한다는 것입니다.

PitchBook/NVCA의 2026년 1분기 벤처 모니터는 미국 시장에서 동일한 점을 지적합니다. 헤드라인 수치인 미국 VC 딜 가치 2,672억 달러는 엄청납니다. 그러나 NVCA 요약은 5대 딜을 제외하면 딜 가치가 73.2% 감소한다고 말합니다. PitchBook의 자체 웨비나 프레이밍은 AI 중심의 집중이 더 넓은 불확실성을 가릴 수 있다고 경고합니다.

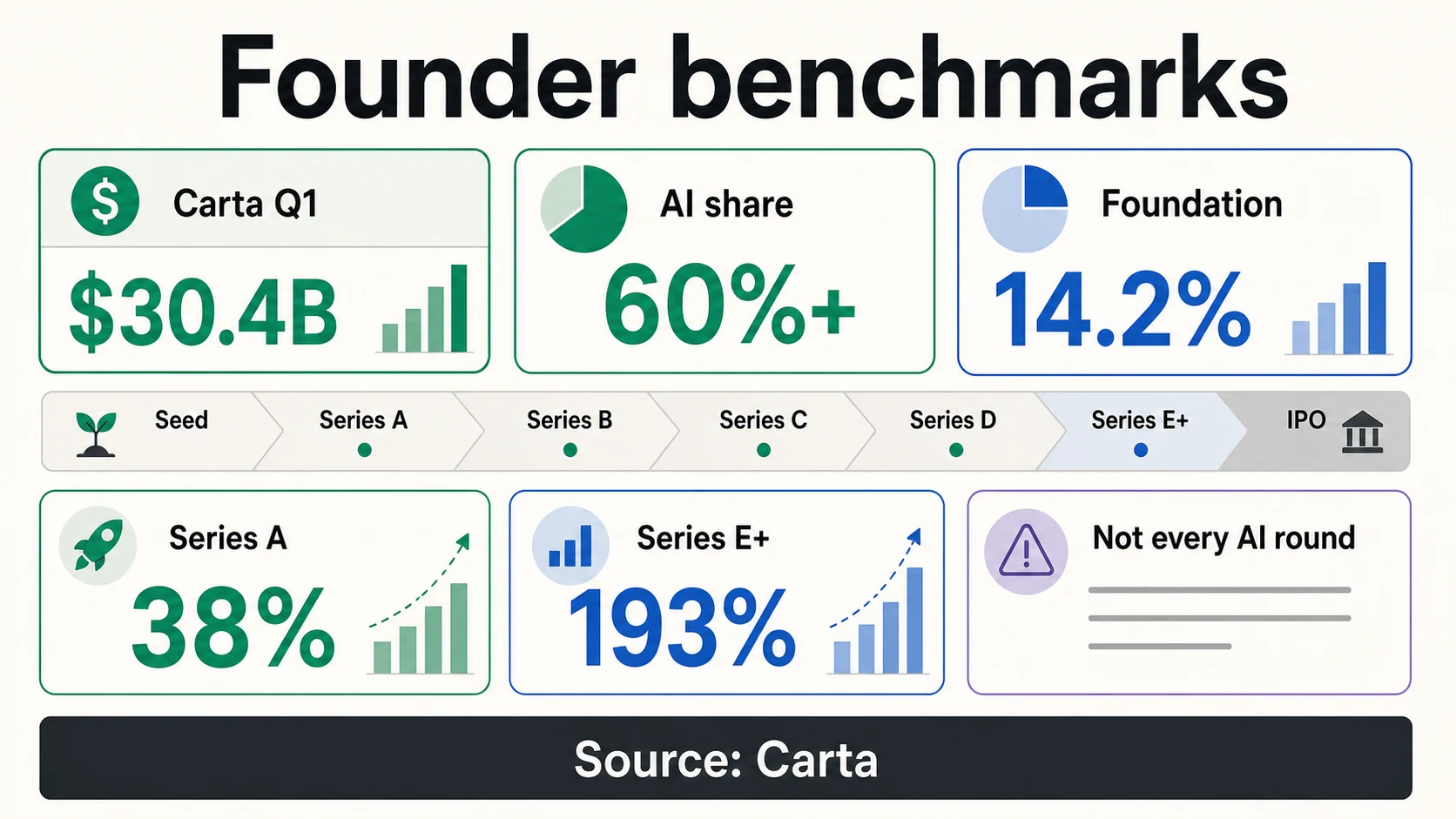

Carta의 2026년 1분기 데이터는 스타트업 플랫폼 샘플 내에서 이러한 현상이 어떻게 나타나는지 보여줍니다. Carta 플랫폼의 자금 조달의 60% 이상이 AI 기업으로 갔으며, 파운데이션 모델 기업만으로도 전체 자본의 14.2%와 AI 자본의 거의 4분의 1을 차지했습니다. Carta의 경고는 직접적입니다. 3억 달러의 중간 가치 평가를 받는 파운데이션 모델 시리즈 A는 5,500만 달러의 비 AI 시리즈 A와 비교할 수 없습니다.

메가 라운드는 “AI 스타트업 투자”의 의미를 다시 쓰고 있습니다.

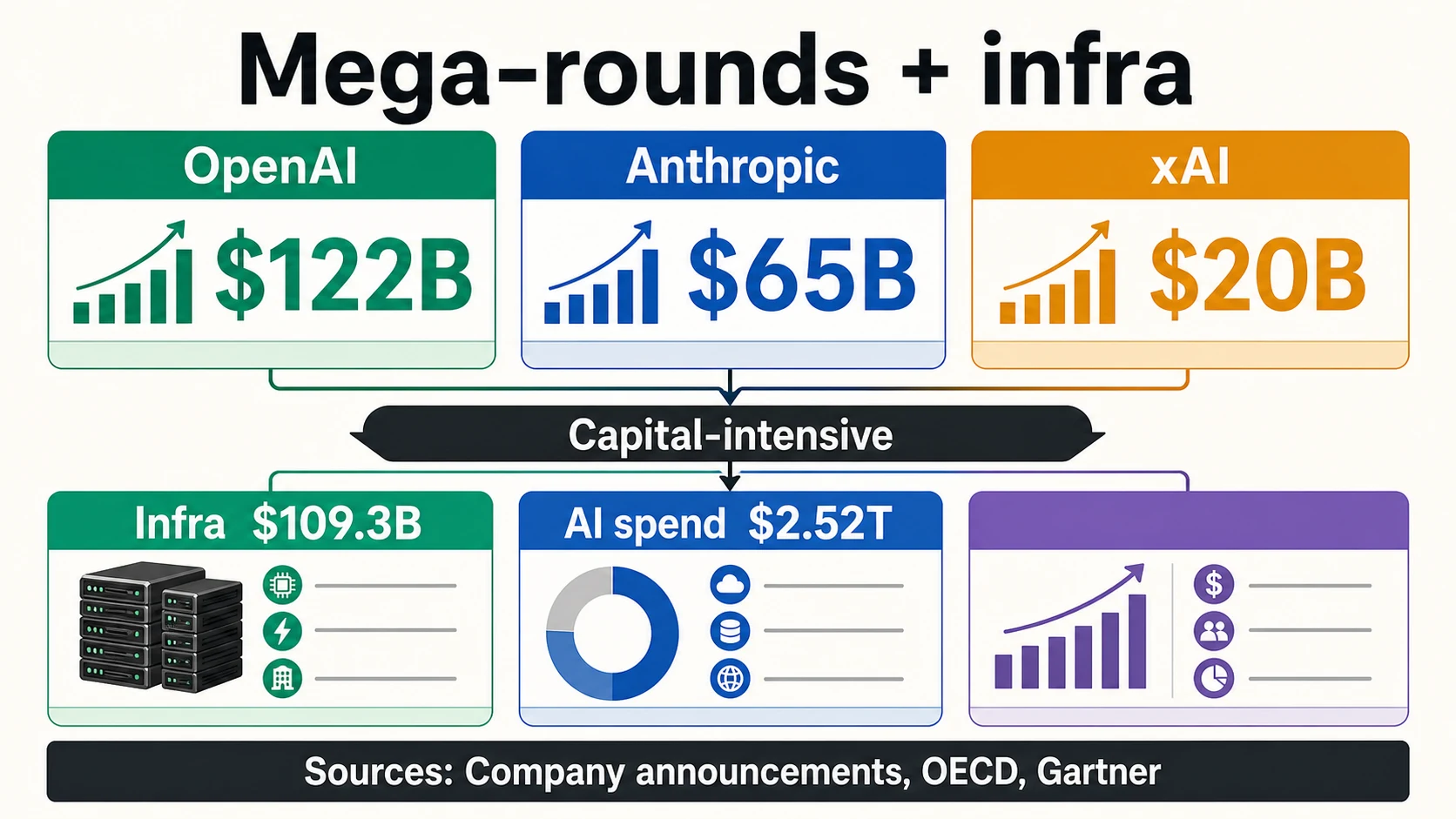

OpenAI의 2026년 3월 발표는 왜 단어 선택이 중요한지 보여주는 가장 큰 예시입니다. OpenAI는 8,520억 달러의 포스트머니 가치 평가로 1,220억 달러의 약정 자본을 마감했다고 밝혔습니다. “약정 자본”은 “즉각적인 무제한 현금”과 같은 문구가 아니며, 창업자는 이를 덱에서 그렇게 다시 작성해서는 안 됩니다.

프론티어 연구소 메가 라운드 (회사 발표)

Anthropic은 2026년 5월에 9,650억 달러의 포스트머니 가치 평가로 650억 달러 규모의 시리즈 H를 발표했습니다. 이미 2025년 9월에 1,830억 달러의 포스트머니 가치 평가로 130억 달러 규모의 시리즈 F를 발표한 바 있습니다. xAI는 200억 달러 규모의 시리즈 E를 발표했으며, NVIDIA와 Cisco Investments를 포함한 전략적 투자자들을 언급했습니다.

이러한 패턴은 미국 연구소에만 국한되지 않습니다. Mistral AI는 2025년 9월에 117억 유로의 포스트머니 가치 평가로 17억 유로 규모의 시리즈 C를 발표했습니다. ASML은 해당 라운드에 13억 유로를 투자했으며, 완전 희석 기준으로 Mistral의 약 11%를 보유할 것이라고 밝혔습니다. 이는 스타트업 투자 헤드라인만큼이나 전략적인 산업 AI 투자입니다.

다른 대규모 AI 기업 자금 조달은 다른 구조를 가지고 있습니다. Databricks는 2024년 말에 620억 달러의 가치 평가로 100억 달러 규모의 비희석성 자금 조달을 예상한다고 발표했으며, 86억 달러가 완료되었습니다. 2025년에는 1,000억 달러 이상의 가치 평가를 받는 시리즈 K 조건표를 발표했으며, 나중에 48억 달러의 매출 실행률을 넘어서면서 1,340억 달러의 가치 평가로 40억 달러 이상을 조달하고 있다고 밝혔습니다. 이는 강력한 신호이지만, “비희석성 자금 조달”, “가치 평가”, “매출 실행률”은 각각 다른 의미를 가집니다.

Scale AI의 2025년 Meta와의 거래는 또 다른 유용한 주의 사항입니다. Scale은 Meta의 상당한 투자를 발표했으며, 이는 Scale의 가치를 290억 달러 이상으로 평가하고, 상업적 관계를 확장하며, 주주 및 기득권 지분 보유자에게 유동성을 제공했습니다. 유동성이 풍부한 전략적 투자는 운영 자본을 위한 고전적인 1차 벤처 라운드와는 다릅니다.

인프라와 컴퓨팅이 자본을 상류로 끌어올리고 있습니다.

AI 투자 붐은 부분적으로는 소프트웨어 이야기이지만, 점점 더 인프라 이야기입니다. OECD는 IT 인프라 및 호스팅 분야의 AI 기업들이 2025년에 1,093억 달러의 VC 투자를 유치하여, 해당 범주 전체 AI VC의 42% 이상을 차지했다고 보고합니다. 이 한 가지 숫자가 왜 많은 AI 투자 헤드라인이 2010년대 SaaS 투자 헤드라인과 다르게 느껴지는지 설명합니다.

프론티어 모델을 훈련하고 서비스하려면 자본 집약적인 컴퓨팅이 필요합니다. xAI의 발표는 시리즈 E를 전략적 투자자와 GPU 클러스터 구축에 명시적으로 연결합니다. CoreWeave의 공개 결과는 AI 클라우드 붐의 수요 측면을 보여줍니다. 이 회사는 2025년에 51억 3,100만 달러의 매출과 668억 달러의 매출 잔고를 보고했습니다. S-1은 일반적인 소프트웨어 마진보다는 대규모 AI 인프라를 중심으로 구축된 비즈니스를 설명합니다.

Gartner의 2026년 예측은 인프라 견인력을 강화합니다. Gartner는 전 세계 AI 지출이 2026년에 2조 5,200억 달러에 달하여 전년 대비 44% 증가할 것으로 예상하며, 기술 제공업체가 AI 기반을 구축함에 따라 AI 인프라에 4,010억 달러의 지출이 추가될 것이라고 말합니다. 이 숫자는 스타트업 투자가 아닙니다. 그러나 자본이 클라우드 용량, 칩, 데이터 센터, 데이터 인프라 및 모델 플랫폼으로 흘러가는 이유를 설명합니다.

애플리케이션 계층 창업자들에게 이것은 피치를 바꿉니다. 더 이상 “AI가 뜨겁다”고 말하는 것만으로는 충분하지 않습니다. 투자자들은 비즈니스가 자본 효율적인지 또는 컴퓨팅 집약적인지, 모델 비용에 따라 마진이 개선되는지, 데이터 액세스가 방어 가능한지, 그리고 기존 업체가 동일한 기능을 기존 워크플로에 번들링할 수 있는지 물을 것입니다. 매크로 데이터는 도움이 되지만, 회사 수준의 답변이 더 중요합니다.

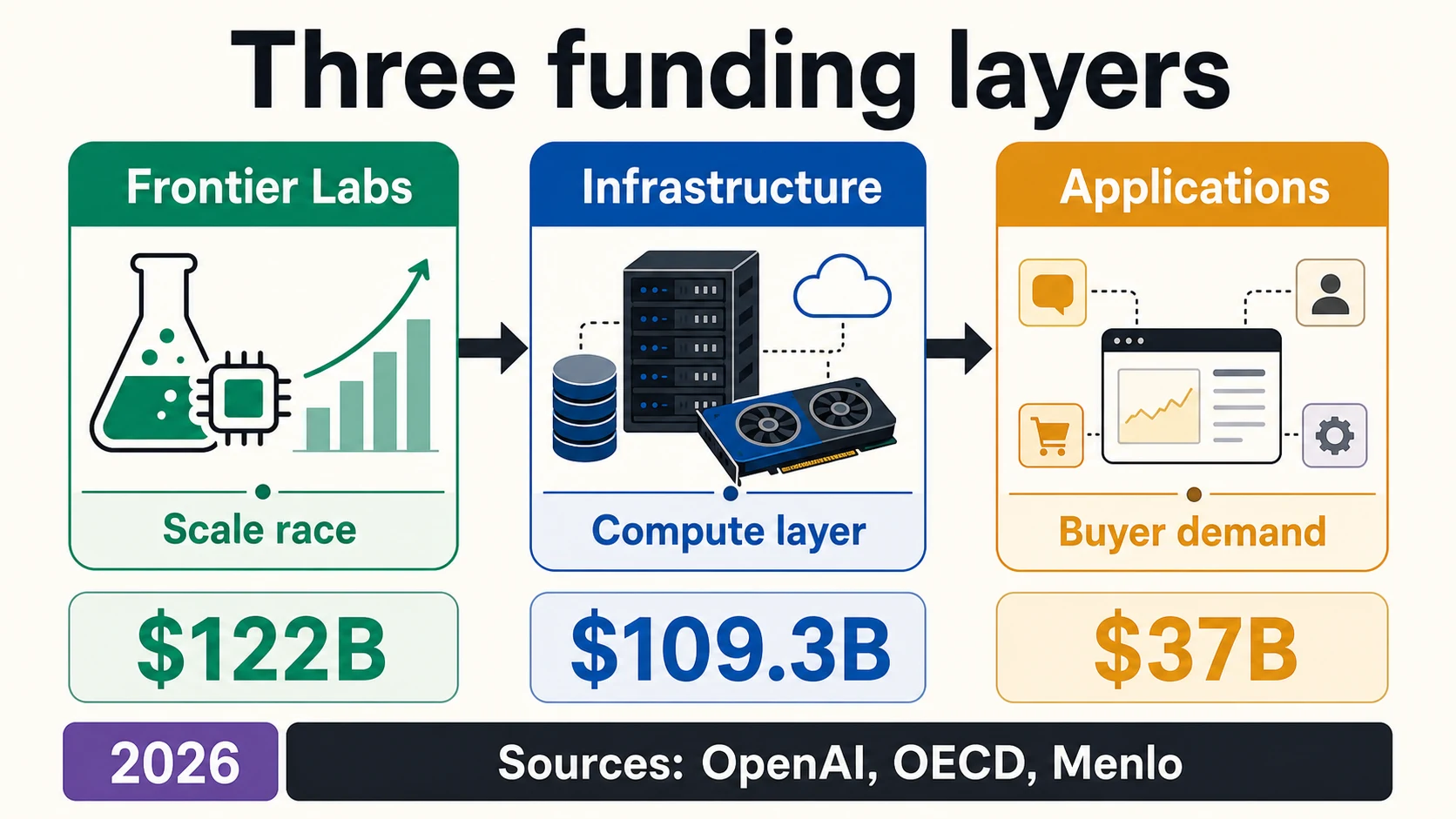

AI 스타트업 투자의 세 가지 계층

2026년 투자 시장을 읽는 가장 유용한 방법은 “AI”라는 하나의 선이 아닙니다. 세 가지 계층입니다. 프론티어 모델 연구소, AI 인프라, AI 네이티브 애플리케이션. Dealroom의 라이브 AI 가이드도 유사한 분할을 사용하며, 파운데이션 모델 연구소, AI 인프라, AI 네이티브 애플리케이션을 라운드 규모 프로필과 자본 요구 사항이 다른 구조적으로 다른 시장으로 설명합니다.

세 가지 계층, 세 가지 자금 조달 질문

프론티어 모델을 훈련하거나 서비스하는 회사들로, 모든 세대는 더 많은 컴퓨팅, 데이터, 유통을 필요로 합니다. OpenAI의 1,220억 달러 약정 자본, Anthropic의 650억 달러 시리즈 H, xAI의 200억 달러 시리즈 E는 일반적인 스타트업 라운드보다는 사모 시장 인프라 경쟁에 가깝습니다.

AI 클라우드, 데이터 센터, 모델 서비스, 칩, 데이터 인프라, 라벨링, 평가, 보안 및 개발자 플랫폼. OECD의 1,093억 달러 인프라/호스팅 수치와 CoreWeave의 668억 달러 잔고가 여기에 해당합니다. 이 회사들은 지분 투자를 유치할 수 있지만, 부채, 프로젝트 파이낸싱 및 전략적 파트너십도 활용할 수 있습니다.

모델을 사용하여 판매, 지원, 코딩, 법률, 의료, 금융, 전자상거래, 연구 및 웹 데이터 추출을 자동화하는 회사들. 회사 수로는 가장 큰 계층이지만, 라운드 규모는 일반적으로 더 작습니다. Menlo는 2025년 기업 GenAI 지출 중 190억 달러가 애플리케이션 계층 제품 및 소프트웨어로 갔다고 말합니다.

AI 투자는 하나의 선이 아닌 스택으로 읽는 것이 가장 좋습니다. 자본 프로필과 투자자가 실제로 묻는 질문을 보려면 계층을 탭하세요.

Dealroom, OECD, OpenAI, Menlo첫 번째 계층은 프론티어 모델 연구소입니다. 여기에는 프론티어 모델을 훈련하거나 서비스하는 회사들이 포함되며, 모든 새로운 세대는 더 많은 컴퓨팅, 더 많은 데이터, 더 큰 연구팀, 더 많은 유통을 필요로 할 수 있습니다. OpenAI의 1,220억 달러 약정 자본, Anthropic의 650억 달러 시리즈 H, xAI의 200억 달러 시리즈 E는 일반적인 스타트업 라운드가 아닙니다. 이는 벤처, 전략 및 기업 자본이 혼합된 사모 시장 인프라 경쟁에 더 가깝습니다.

두 번째 계층은 AI 인프라입니다. AI 클라우드, 데이터 센터, 모델 서비스 인프라, 칩, 라벨링, 평가, 보안, 관찰 가능성 및 개발자 플랫폼. OECD의 1,093억 달러 인프라 수치, CoreWeave의 668억 달러 잔고, Scale AI의 Meta 지원 거래는 모두 이 더 넓은 이야기에 속합니다. 이 회사들은 지분 투자를 유치할 수 있지만, 부채, 프로젝트 파이낸싱, 전략적 파트너십 또는 상업적 약정을 사용할 수도 있습니다.

세 번째 계층은 AI 네이티브 애플리케이션입니다. 모델을 사용하여 판매, 고객 지원, 코딩, 법률 검토, 의료 워크플로, 금융 운영, 전자상거래, 연구, 마케팅, 웹 데이터 추출 및 내부 기업 작업을 자동화하는 회사들입니다. 이곳은 스타트업 수가 가장 많지만, 라운드 규모는 일반적으로 프론티어 연구소 및 인프라 계층보다 작습니다. Menlo의 기업 GenAI 보고서는 2025년 기업 GenAI 지출 190억 달러가 애플리케이션 계층 제품 및 소프트웨어로 갔다고 말하므로 여기에서 유용합니다.

각 계층에는 다른 자금 조달 질문이 있습니다. 프론티어 연구소는 컴퓨팅 및 유통을 따라잡을 수 있는지 설명해야 합니다. 인프라 회사는 활용률, 백로그 품질, 용량, 자금 조달 구조 및 고객 집중도를 설명해야 합니다. 애플리케이션 회사는 제품이 얇은 래퍼가 아닌 이유, 워크플로가 어떻게 변경되는지, 그리고 구매자가 참신함이 사라진 후에도 계속 비용을 지불할 이유를 설명해야 합니다.

AI 투자가 라운드 전략을 바꾸는 방법

투자 붐은 기존의 자금 조달 질문을 없애지 않습니다. 오히려 더 날카롭게 만듭니다. Carta의 2025년 검토에 따르면 플랫폼의 스타트업들은 2025년에 더 많은 자본을 조달했지만, 라운드 수는 최소 6년 만에 최저 수준으로 떨어졌습니다. 이는 자본이 있었지만 고르게 분배되지 않았다는 의미입니다. 투자자들은 더 적은 회사를 선택하고, 성장 가능성이 있다고 믿는 회사에 더 큰 투자를 했습니다.

프리시드 창업자들에게 거시적인 숫자는 도움이 되기보다는 혼란스러울 수 있습니다. Carta의 프리시드 데이터는 여전히 SAFE, 전환사채, 가치 평가 상한선, 그리고 적당한 라운드 범위에 의해 형성되는 시장을 보여줍니다. 50,316개의 SAFE 및 전환사채를 통해 104억 달러가 조달되었으며, 소규모 포스트머니 SAFE 라운드의 가치 평가 상한선은 약 1,000만 달러, 대규모 라운드는 약 1,500만 달러였습니다. 이는 OpenAI의 약정 자본 발표와는 매우 다른 세상입니다.

인프라 중심: 수익 전에 자금 조달 능력.

라운드는 컴퓨팅, 데이터 센터 또는 전체 수익 이전에 용량을 조달해야 할 수 있습니다. 투자자들은 활용률, 백로그 및 자금 조달 구조를 면밀히 조사할 것입니다.

애플리케이션 계층: 반복 가능한 GTM에 라운드를 연결.

사용 깊이, 유료 전환, 워크플로 소유권 및 강력한 단위 경제를 보여주십시오. 또한 구매자가 기존 업체가 기능을 번들링할 때까지 기다리지 않을 이유도 제시해야 합니다.

데이터 중심: 이점이 지속 가능하다는 것을 증명.

투자자의 질문은 귀하의 데이터 액세스가 합법적이고 방어 가능하며 복제하기 어려운지 여부입니다. 단순히 현재 데이터를 가지고 있다는 것만으로는 충분하지 않습니다.

에이전트 자동화: 신뢰성이 핵심.

신뢰성, 거버넌스, 오류 처리 및 에이전트가 실제 비즈니스 제약 내에서 작동하는지 여부. Deloitte는 5개 회사 중 1개 회사만이 자율 에이전트에 대한 성숙한 거버넌스를 가지고 있다고 말합니다.

시드 및 시리즈 A 창업자들에게 질문은 AI가 자금 조달에 필요한 이정표를 바꾸는지 여부입니다. 투자자들은 이제 AI가 프로토타이핑 비용을 줄여주기 때문에 더 빠른 제품 속도를 기대하지만, AI 기능은 복사하기 쉽기 때문에 더 날카로운 증거도 요구합니다. AI 애플리케이션 라운드를 유치하는 창업자는 사용 깊이, 유료 전환, 워크플로 소유권, 독점 데이터 액세스, 측정 가능한 시간 절약, 그리고 구매자가 Microsoft, Google, Salesforce, ServiceNow, Adobe 또는 수직적 기존 업체가 동일한 기능을 번들링할 때까지 기다리지 않을 이유를 보여줄 준비가 되어 있어야 합니다.

성장 단계 기업의 경우 AI 프리미엄은 실제적이지만 용서할 수 없습니다. Carta의 193% 시리즈 E+ AI 가치 평가 프리미엄은 투자자들이 후기 단계 AI 승자에게 투자하고 있음을 보여줍니다. 그러나 이 프리미엄은 PitchBook/NVCA의 경고와 함께 나타납니다. 2026년 1분기 5대 딜을 제외하면 시장 상황이 극적으로 변한다는 것입니다. 성장 시장은 카테고리를 정의하는 AI 플랫폼처럼 보이는 회사들에게 열려 있지만, AI 기능을 추가한 모든 회사에게 똑같이 열려 있지는 않습니다. Deloitte의 조사에 따르면 5개 회사 중 1개 회사만이 자율 에이전트에 대한 성숙한 거버넌스를 가지고 있다는 점은 구매자 측이 마찰이 없지 않다는 것을 상기시켜 줍니다.

시드 및 시리즈 A 창업자를 위한 단계별 현실

총 자금 조달액은 창업자가 라운드 가격을 책정하려고 할 때 가장 유용하지 않습니다. Carta의 2025년 데이터는 AI 프리미엄이 단계별로 어떻게 다른지 보여주기 때문에 더 실용적입니다. Carta에 따르면 플랫폼의 스타트업들은 2025년에 1,195억 달러를 조달하여 전년 대비 16.9% 증가했지만, 총 라운드 수는 6년 만에 최저치를 기록했습니다. 이는 더 적은 라운드를 통해 더 많은 자본이 흘러갔다는 것을 의미합니다.

Carta는 또한 AI 스타트업이 시리즈 A부터 모든 단계에서 비 AI 스타트업보다 더 큰 라운드와 더 높은 가치 평가를 받았다고 보고합니다. 시리즈 A에서는 AI 중간 가치 평가 프리미엄이 38%였고, 시리즈 E+에서는 193%에 달했습니다. 이는 실제 프리미엄이지만, 후기 단계 프론티어 모델 비교를 초기 애플리케이션 계층 투자에 복사할 수 있는 면허는 아닙니다.

프리시드 시장은 더 조용한 이야기를 들려줍니다. Carta 플랫폼의 미국 스타트업들은 2025년에 50,316개의 SAFE 및 전환사채를 통해 104억 달러를 조달했으며, 총 현금은 2024년 대비 1% 감소했고, 증권 수는 13% 감소했습니다. 포스트머니 SAFE의 중간 가치 평가 상한선은 25만 달러에서 100만 달러 사이의 라운드에서는 약 1,000만 달러, 100만 달러에서 250만 달러 사이의 라운드에서는 약 1,500만 달러였습니다.

이것이 메가 라운드 헤드라인 아래에 있는 창업자의 현실입니다. AI는 회사가 프리미엄을 받을 수 있도록 도울 수 있지만, 투자자들은 여전히 단계, 라운드 규모, 소유권, 희석, 이정표, 소진율, 그리고 제품이 구매자의 워크플로에서 제 역할을 하는지 여부에 관심을 가집니다. PitchBook/NVCA의 상위 딜 제외 효과와 Carta의 파운데이션 모델 주의 사항은 같은 방향을 가리킵니다. AI 시장의 최상위는 모든 스타트업에게 일반적인 벤치마크가 아닙니다.

지리: 붐은 미국 주도이며, 고르게 글로벌하지 않습니다.

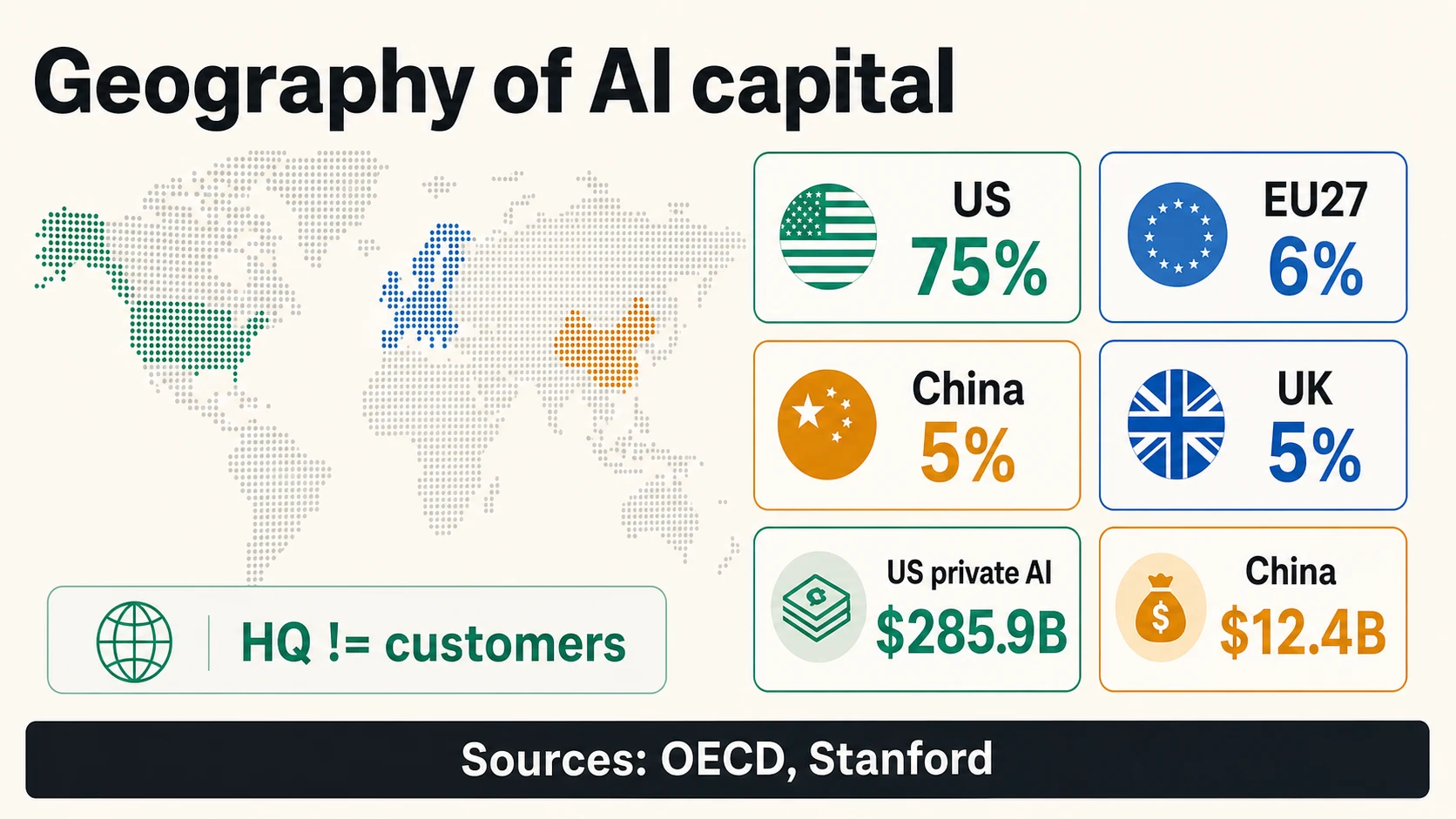

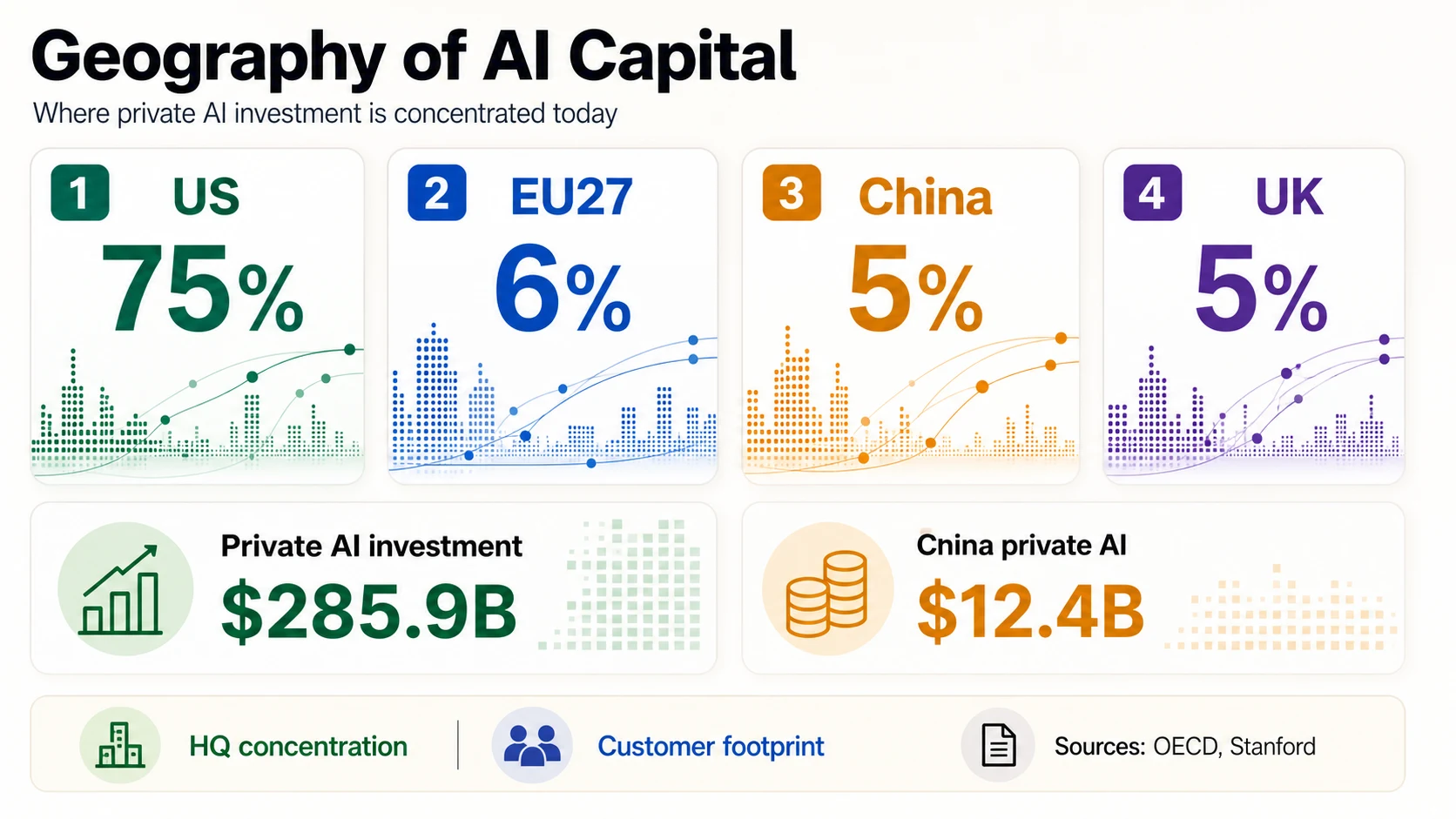

AI 투자는 관심 면에서는 글로벌하지만, 자본 면에서는 고르게 분배되지 않습니다. OECD는 미국 기반 AI 기업들이 2025년에 글로벌 AI VC 딜 가치의 약 1,940억 달러, 즉 75%를 유치했다고 보고합니다. 다음으로 큰 비중은 훨씬 작았습니다. EU27이 6%, 중국이 5%, 영국이 5%였습니다.

스탠포드는 민간 AI 투자에서도 유사한 미국 주도권을 보고하며, 2025년에 미국이 2,859억 달러, 중국이 124억 달러를 기록했습니다. 그러나 스탠포드는 또한 정부 가이던스 펀드가 완전히 포착되지 않기 때문에 민간 투자 수치가 중국을 과소평가할 수 있다고 경고합니다.

Crunchbase의 2026년 지역별 보도 또한 현재 AI 투자 붐이 미국 본사 중심임을 강조합니다. Dealroom의 라이브 AI 가이드는 주요 미국 허브에서 유사한 집중도를 보여주면서도 런던, 도쿄, 베이징, 파리 및 기타 지역을 추적합니다. 이러한 지리적 숫자를 신중하게 사용하십시오. 본사 투자는 고객 지리, 수익 지리 또는 제품 기회와 동일하지 않습니다.

미국 이외 지역의 창업자들에게 올바른 교훈은 “시장이 닫혔다”는 것이 아닙니다. 자금 조달 이야기가 더 구체적이어야 한다는 것입니다. 유럽 AI 창업자는 Mistral의 17억 유로 라운드 또는 ASML의 전략적 투자를 언급할 수 있지만, 회사가 해당 위치에서 성공할 수 있는 이유(주권 AI 요구 사항, 산업 고객, 규제 신뢰, 현지 데이터, 국방, 의료, 제조 또는 유통 이점)도 설명해야 합니다.

기업 수요는 자금 조달을 설명하지만, 그것이 자금 조달은 아닙니다.

기업 수요가 가시적일 때 투자자의 식욕을 이해하기 더 쉽습니다. Gartner는 2026년에 전 세계 AI 지출이 2조 5,200억 달러에 달할 것으로 예측합니다. Menlo Ventures는 기업 생성형 AI 지출이 2024년 115억 달러에서 2025년 370억 달러로 증가했으며, 이 중 190억 달러가 애플리케이션 계층 제품 및 소프트웨어로 갔다고 추정합니다.

McKinsey의 2025년 글로벌 AI 설문조사에 따르면 응답자의 거의 90%가 조직에서 AI를 정기적으로 사용하고 있으며, 62%는 AI 에이전트를 최소한 실험하고 있고, 39%는 기업 수준에서 EBIT 영향을 보고한다고 합니다. Deloitte의 2026년 AI 현황 보고서는 24개국 3,235명의 리더를 대상으로 설문조사를 실시했으며, 조직의 66%가 생산성 또는 효율성 향상을 달성했지만, 5개 중 1개 회사만이 자율 AI 에이전트에 대한 성숙한 거버넌스 모델을 가지고 있다고 보고합니다.

이것들은 유용한 수요 신호입니다. 스타트업이 자본을 조달하거나 수익을 확보할 것이라는 증거는 아닙니다. 기업 지출은 종종 클라우드 제공업체, 기존 업체, 컨설턴트, 사이버 보안, 칩, 인프라, 내부 팀 및 소프트웨어 제품군으로 흘러갑니다. 창업자는 수요 데이터를 사용하여 해당 카테고리가 왜 중요한지 보여준 다음, 특정 구매자, 워크플로, 예산, 긴급성 및 측정 가능한 결과로 대화를 이끌어야 합니다. 이는 AI 에이전트 및 자동화 회사에 특히 중요합니다. 광범위한 채택은 시장이 주목하고 있음을 의미하지만, 구매자가 신뢰할 수 없는 출력, 약한 거버넌스, 불분명한 ROI 또는 도구 확산을 수용할 것이라는 증거는 아닙니다.

피치 덱 통계: 무엇을 사용하고, 각주를 달고, 피해야 하는가

모든 인상적인 AI 숫자가 같은 슬라이드에 속하는 것은 아닙니다. 가장 강력한 피치 덱 통계는 출처가 명확하고 창업자의 시장과 직접적으로 관련이 있습니다. 가장 약한 통계는 다른 분모에서 빌려온 극적인 총액입니다.

이 통계가 실사 검토를 통과할 수 있을까요?

피치 덱에 들어갈 AI 투자 숫자에 대한 세 가지 분류. 각 버킷을 탭하여 어떤 통계가 거기에 속하고 그 이유는 무엇인지 확인하세요.

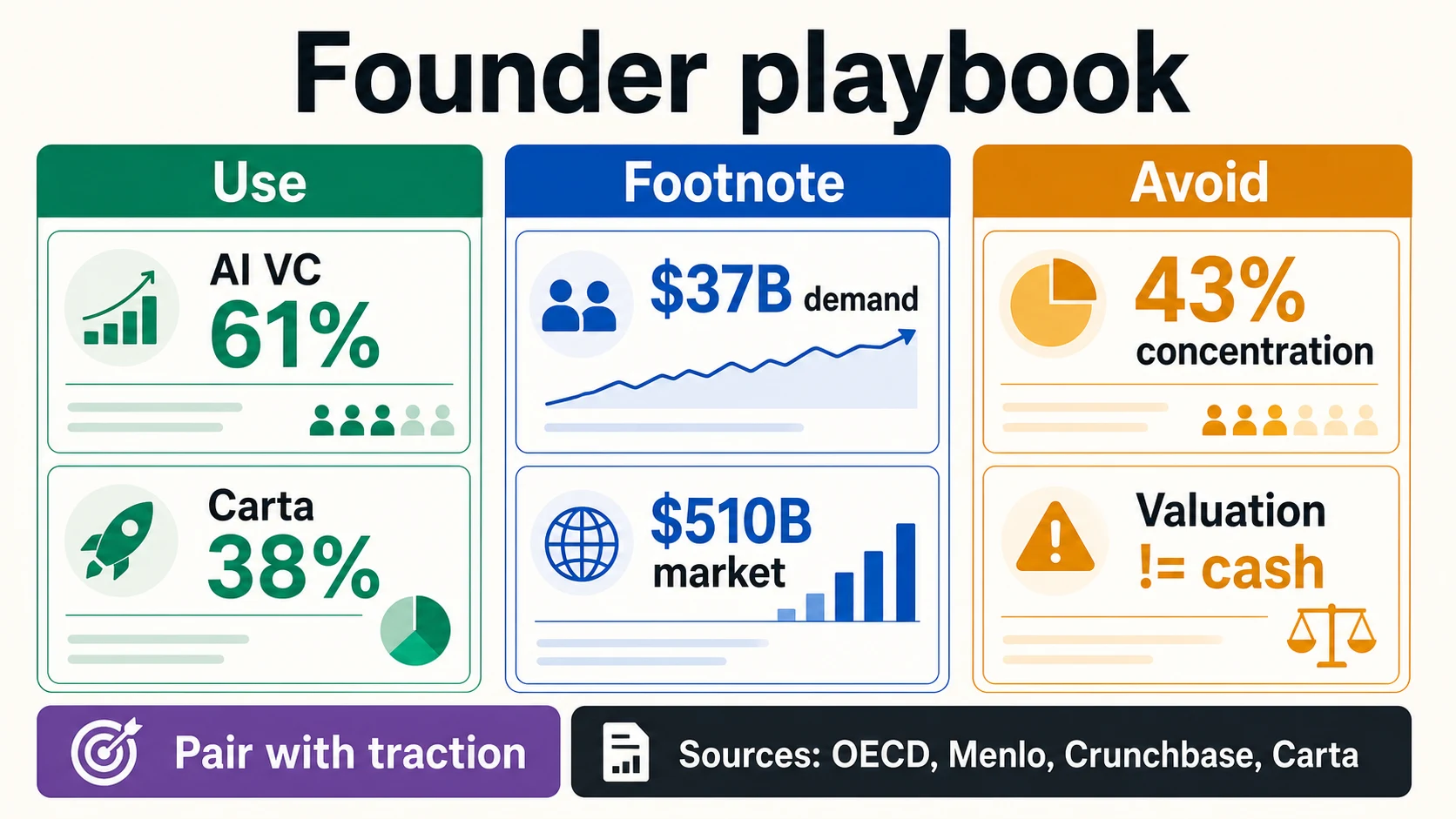

OECD, Carta, Menlo, GartnerOECD의 글로벌 VC 중 AI 점유율 61%는 AI VC를 직접 측정하므로 “지금 왜” 슬라이드에 강력합니다. Carta의 시리즈 A AI 프리미엄은 플랫폼 데이터셋에서 스타트업 가치 평가에 대해 이야기하므로 자금 조달 대화에서 유용합니다. Menlo의 370억 달러 기업 GenAI 지출은 제품이 기업 AI 예산에 판매될 때 유용합니다.

일부 숫자는 각주 또는 시장 컨텍스트 슬라이드에 속합니다. Gartner의 2조 5,200억 달러 AI 지출 예측은 강력하지만, 인프라, 서비스, 소프트웨어 및 기술 제공업체 전반에 걸친 광범위한 지출을 포함합니다. 이는 애플리케이션 스타트업이 특정 예산을 확보할 수 있다는 증거는 아닙니다. McKinsey의 채택 수치는 광범위한 사용 및 실험을 보여주지만, 많은 조직이 여전히 확장 초기 단계에 있다는 것을 보여줍니다. 이것들은 훌륭한 설정 사실이지, 결론적인 주장이 아닙니다.

최고의 AI 투자 슬라이드는 일반적으로 숫자가 더 적습니다. 하나의 거시적인 VC 통계, 하나의 수요 통계, 하나의 카테고리별 통계, 그리고 하나의 회사별 견인력 측정항목이 일반적으로 거대한 시장 숫자의 벽보다 더 강력합니다. OECD는 AI가 VC가 향하는 곳임을 증명합니다. Menlo 또는 Gartner는 구매자 예산이 움직이고 있음을 보여줍니다. Carta 또는 PitchBook/NVCA는 자금 조달 환경이 집중되어 있음을 보여줍니다. 스타트업 자체 데이터는 해당 환경 내에서 자금을 조달할 가치가 있는 회사 중 하나인 이유를 보여줍니다.

과장 없이 투자 수치 읽기

이러한 구분을 숫자에 연결하십시오. 각 구분은 일반적인 과장된 주장과 실제 측정항목을 짝지어 보여줍니다.

분모

AI VC ≠ 민간 AI 투자

OECD의 2,587억 달러 VC 수치와 스탠포드의 2,859억 달러 미국 민간 투자 수치는 서로 다른 자본 풀을 측정하며, 생성형 AI 투자는 모든 AI 투자와 동일하지 않습니다.

OECD, Stanford범위

글로벌 스타트업 투자 ≠ AI 스타트업 투자

Crunchbase의 2026년 상반기 총 5,100억 달러는 모든 카테고리를 포함하며, AI 점유율은 소수의 프론티어 연구소에 집중된 하위 집합입니다.

Crunchbase현금

가치 평가 및 약정 자본 ≠ 조달된 현금

포스트머니 가치 평가는 현금이 아닙니다. 약정 자본이 항상 즉각적인 무제한 현금은 아닙니다. 2차 유동성 및 클라우드 크레딧은 운영 수익이 아닙니다.

OpenAI신호

기업 지출 및 설문조사 채택 ≠ 투자

Gartner의 2조 5,200억 달러 지출과 McKinsey의 88% 채택은 수요 및 사용 신호입니다. Carta와 같은 플랫폼 샘플은 벤치마크이지 글로벌 인구 조사가 아닙니다.

Gartner, McKinsey특히 2026년의 경우 날짜를 확인하십시오. Crunchbase 2026년 상반기 업데이트는 2026년 7월 2일에 게시되었습니다. 현재 연도 사모 시장 수치는 늦게 보고된 라운드가 데이터베이스에 입력됨에 따라 변경될 수 있습니다. 덱이나 기사에서 2026년 수치를 사용하는 경우 출처와 날짜를 포함하십시오.

결론

2026년 AI 스타트업 투자는 엄청나지만, 유용한 결론은 “모든 AI 스타트업이 쉽게 자금을 조달할 수 있다”는 것이 아닙니다. 더 나은 결론은 자본이 프론티어 모델, 인프라, 데이터, 컴퓨팅, 그리고 기업 워크플로에 대한 신뢰할 수 있는 경로를 가진 AI 제품을 중심으로 집중되었다는 것입니다.

자주 묻는 질문

2025년에 AI 스타트업은 얼마나 투자받았나요?

OECD는 2025년에 AI 기업들이 글로벌 벤처 캐피탈 2,587억 달러를 유치했으며, 이는 전체 VC 투자의 61%에 해당하고 2022년 30%에서 증가했다고 보고합니다. 스탠포드의 더 넓은 민간 투자 측정치는 VC보다 더 넓은 풀을 포함하기 때문에 2025년 미국 민간 AI 투자만으로 2,859억 달러에 달한다고 합니다.

2025년 벤처 캐피탈 중 AI가 차지하는 비중은 얼마였나요?

OECD에 따르면 2025년에 AI 기업들은 글로벌 벤처 캐피탈의 61%를 차지했으며, 이는 2022년 30%에서 증가한 수치입니다. 이는 AI가 3년 만에 뜨거운 카테고리에서 전체 벤처 자금의 대부분을 차지하게 되었음을 의미합니다.

AI 스타트업 투자는 얼마나 집중되어 있나요?

Crunchbase에 따르면 2026년 상반기 전체 글로벌 스타트업 투자 중 OpenAI와 Anthropic만으로 2,170억 달러, 즉 43%를 차지했으며, 2026년 1분기에는 OpenAI, Anthropic, xAI, Waymo가 1,880억 달러, 즉 글로벌 벤처 투자의 65%를 유치했습니다. OECD는 1억 달러 이상의 메가딜이 2025년 AI 투자 가치의 약 73%를 차지했다고 덧붙였습니다.

AI 스타트업 투자를 주도하는 국가는 어디인가요?

미국이 압도적으로 선두를 달리고 있습니다. OECD는 미국 기반 AI 기업들이 2025년 글로벌 AI VC 딜 가치의 약 1,940억 달러, 즉 75%를 유치했으며, EU27이 6%, 중국이 5%, 영국이 5%로 뒤를 이었다고 보고합니다. 이 점유율은 회사 본사 기준이며, 고객 또는 수익 지역 기준이 아닙니다.

AI 투자 수치가 출처마다 왜 그렇게 다른가요?

측정하는 대상이 다르기 때문입니다. OECD는 AI 기업에 대한 글로벌 VC 투자를 보고하고, 스탠포드는 더 넓은 민간 및 기업 AI 투자를 보고하며, Crunchbase는 모든 카테고리의 스타트업 투자를 보고하고, PitchBook/NVCA는 미국 VC 딜 가치를 보고하며, Carta는 플랫폼의 회사들 사이에서 이루어진 투자를 보고합니다. Gartner의 2조 5,200억 달러는 AI 지출이며, 스타트업 투자가 전혀 아닙니다.

AI 스타트업 가치 평가는 비 AI 스타트업보다 얼마나 더 큰가요?

Carta의 2025년 데이터셋에서 AI 스타트업의 중간 시리즈 A 가치 평가는 비 AI 스타트업보다 38% 높았으며, 시리즈 E+에서는 AI 프리미엄이 193%에 달했습니다. 이는 실제 프리미엄이지만, Carta는 이것이 플랫폼 샘플이며 초기 라운드가 후기 단계 프론티어 모델 비교를 기준으로 가격을 책정해서는 안 된다고 경고합니다.

기업 AI 지출은 AI 스타트업 투자와 같은 것인가요?

아닙니다. Gartner는 2026년 전 세계 AI 지출이 2조 5,200억 달러에 달할 것으로 예측하고 Menlo는 2025년 기업 생성형 AI 지출이 370억 달러에 달할 것으로 추정하지만, 이는 구매자 수요이며 벤처 투자가 아닙니다. 기업 AI 지출은 종종 스타트업보다는 클라우드 제공업체, 기존 업체, 칩 및 내부 팀으로 흘러갑니다.

창업자는 피치 덱에 어떤 AI 투자 통계를 넣어야 하나요?

출처가 명확하고 직접적으로 관련된 숫자를 사용하십시오. "지금 왜"를 설명하기 위한 OECD의 AI VC 점유율 61%, 가치 평가를 위한 Carta의 시리즈 A AI 프리미엄, 수요를 위한 Menlo의 370억 달러 기업 GenAI 지출을 사용하십시오. Gartner의 2조 5,200억 달러와 같은 광범위한 총액은 각주로 처리하고, 가치 평가 또는 약정 자본 헤드라인을 조달된 현금으로 제시하는 것은 피하십시오.

출처 및 추가 자료

벤처 캐피탈 및 스타트업 투자 데이터

플랫폼 및 단계별 벤치마크

메가 라운드 및 인프라 발표