Estadísticas de financiación de startups de IA

Última actualización: 6 de julio de 2026

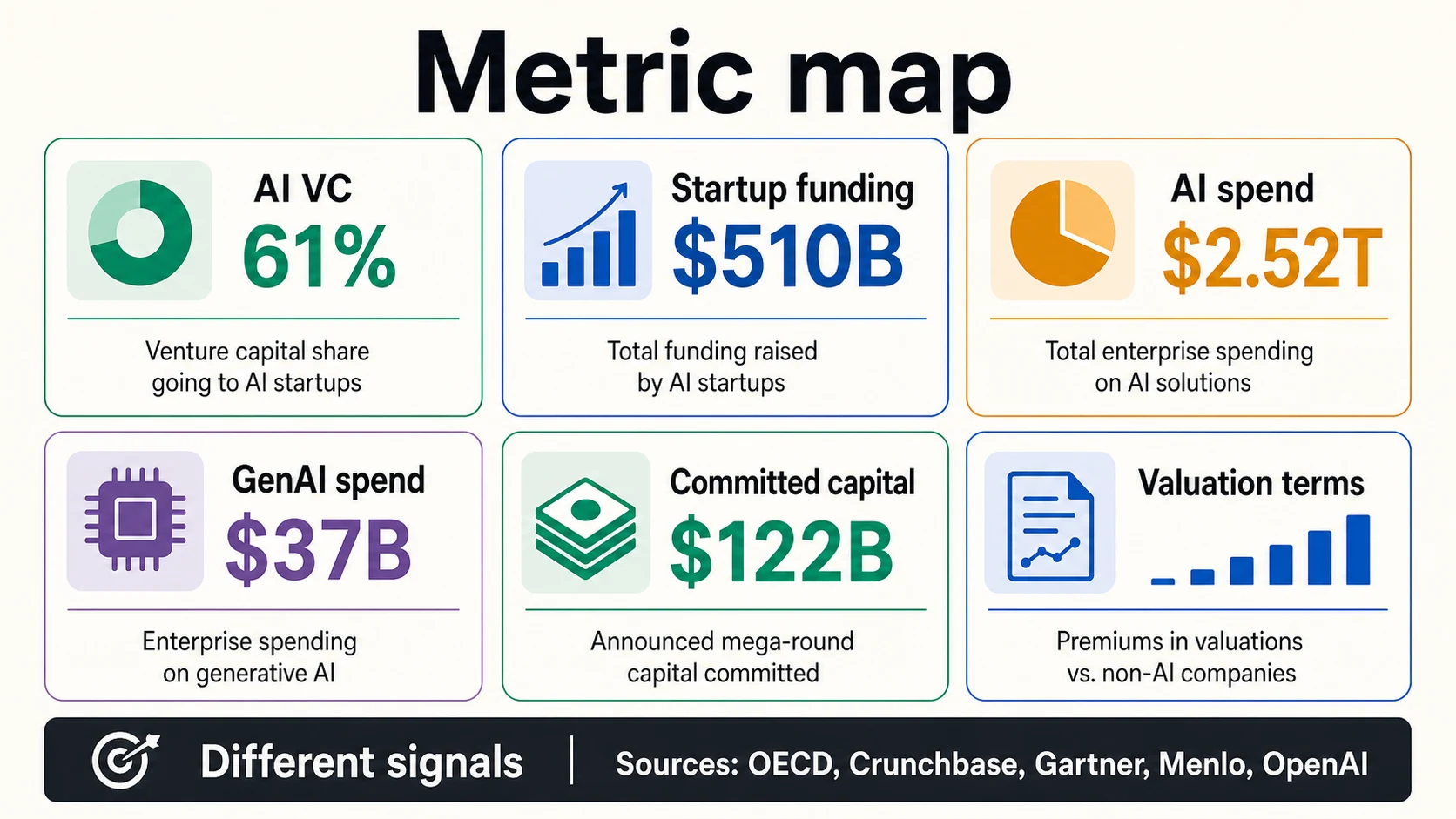

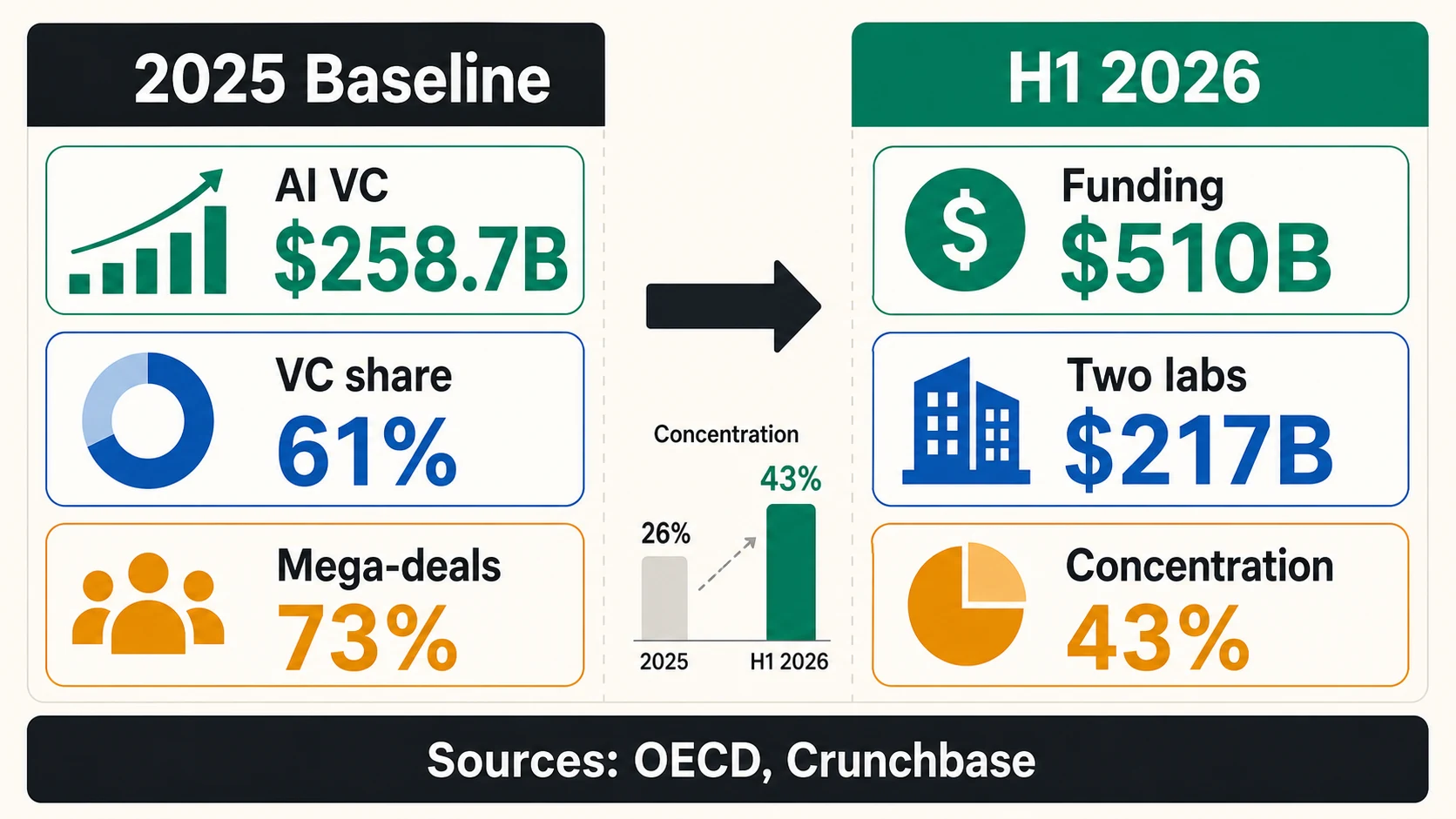

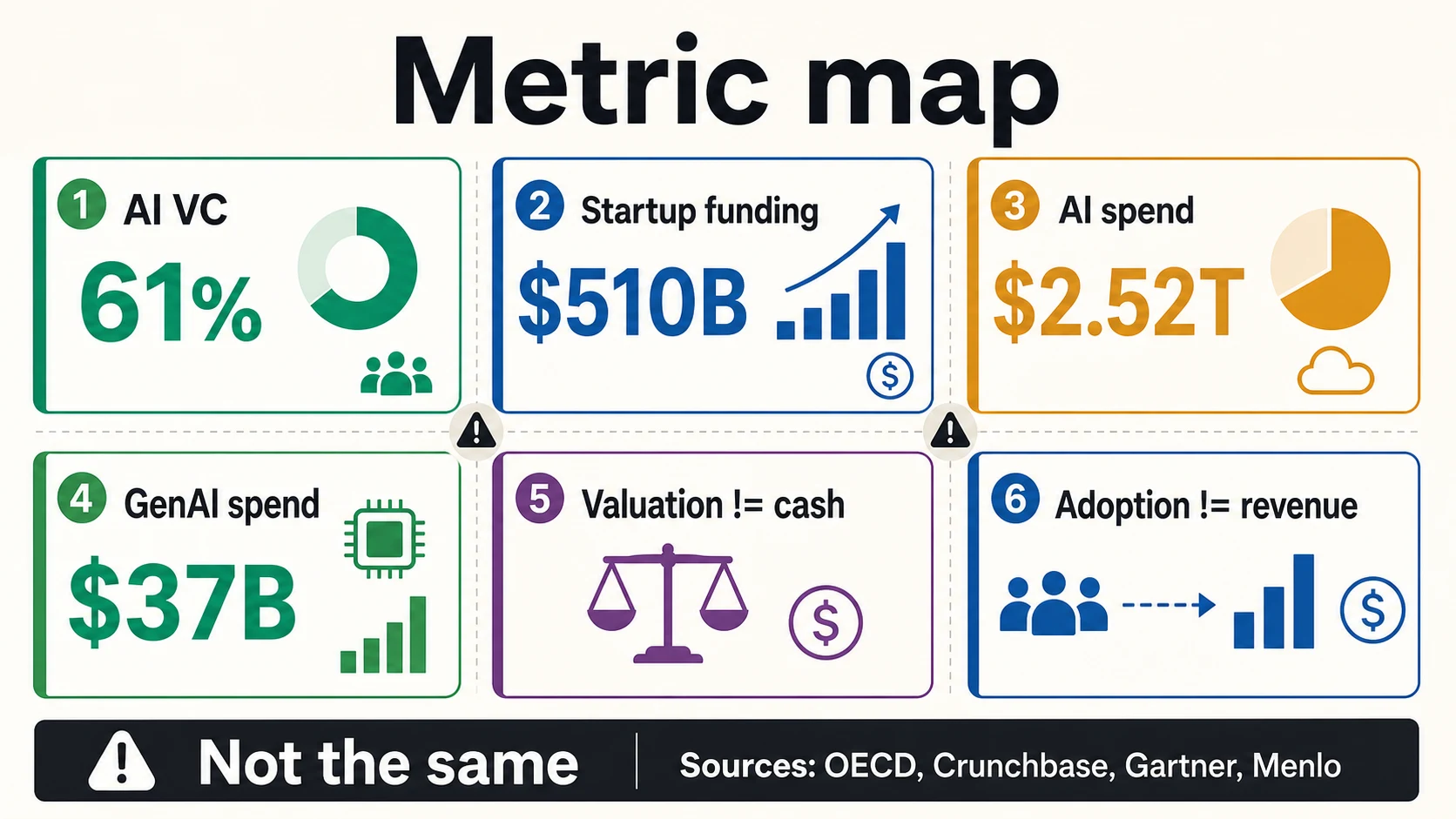

La financiación de startups de IA ya no es una historia secundaria en el capital de riesgo, es el principio organizador del mercado. En 2025, las empresas de IA capturaron el 61% de la inversión global de capital de riesgo, o 258.700 millones de dólares de 427.100 millones de dólares, según la OCDE. Luego, el mercado se aceleró de nuevo: Crunchbase informó de 510.000 millones de dólares en financiación global de startups en la primera mitad de 2026, con OpenAI y Anthropic solos representando 217.000 millones de dólares, o el 43% del total.

Esas son cifras enormes, y son fáciles de malinterpretar. “Financiación de startups de IA” puede significar capital de riesgo global en empresas de IA, inversión privada más amplia en IA, valor de acuerdos de riesgo en EE. UU., rondas observadas por una plataforma de capitalización, una inversión minoritaria estratégica o gasto empresarial en IA, cada uno con un denominador diferente. Un fundador que recauda una ronda semilla no debería tratar los 122.000 millones de dólares en capital comprometido de OpenAI como una comparación normal de recaudación de fondos. Pero el mismo fundador debería leer lo que revelan esas mega-rondas: los inversores están concentrando capital donde la IA necesita computación, datos, distribución e infraestructura a una escala que los mercados de riesgo rara vez tuvieron que financiar antes.

Aquí está la forma más clara de leer la financiación de IA en 2026: la participación de VC muestra a dónde va el capital, las mega-rondas muestran la concentración, el gasto en infraestructura muestra la intensidad de capital, las valoraciones a nivel de etapa muestran el precio que los fundadores pueden realmente fijar, y el gasto empresarial muestra la demanda, no la probabilidad de recaudación de fondos. Esta guía desglosa cada uno con las advertencias que importan para fundadores, operadores y cualquiera que ponga datos de financiación en una presentación.

Financiación de startups de IA, por números

Las cifras principales de financiación de IA utilizan diferentes denominadores (VC global, toda la financiación de startups, valor de acuerdos en EE. UU., muestras de plataformas), por lo que deben leerse como señales separadas en lugar de un total de tamaño de mercado.

El marco del mercado (VC y financiación de startups)

El marco de la demanda (inversión privada y gasto empresarial)

Lee cada número por su propio denominador

Cada titular de financiación de IA responde a una pregunta diferente. Toca una métrica para ver qué mide y qué no prueba.

OCDE, Crunchbase, Stanford, GartnerLa financiación de IA es enorme, pero la definición cambia el número

El punto de partida más claro es la cifra de capital de riesgo de la OCDE para 2025: 258.700 millones de dólares invertidos en empresas de IA, lo que representa el 61% de la inversión global de capital de riesgo. Esa es una estadística directa de capital de riesgo en IA. No incluye todas las formas de inversión privada en IA, todos los compromisos corporativos de infraestructura o todos los dólares que las empresas planean gastar en sistemas de IA.

El Índice de IA de Stanford de 2026 utiliza una lente más amplia. Informa sobre la inversión privada en IA y la inversión corporativa en IA, no solo el capital de riesgo. Por eso, Stanford puede informar una inversión privada en IA en EE. UU. de 285.900 millones de dólares en 2025, mientras que la OCDE informa 258.700 millones de dólares en capital de riesgo global en IA. Ambas pueden ser ciertas, porque están midiendo diferentes grupos de capital.

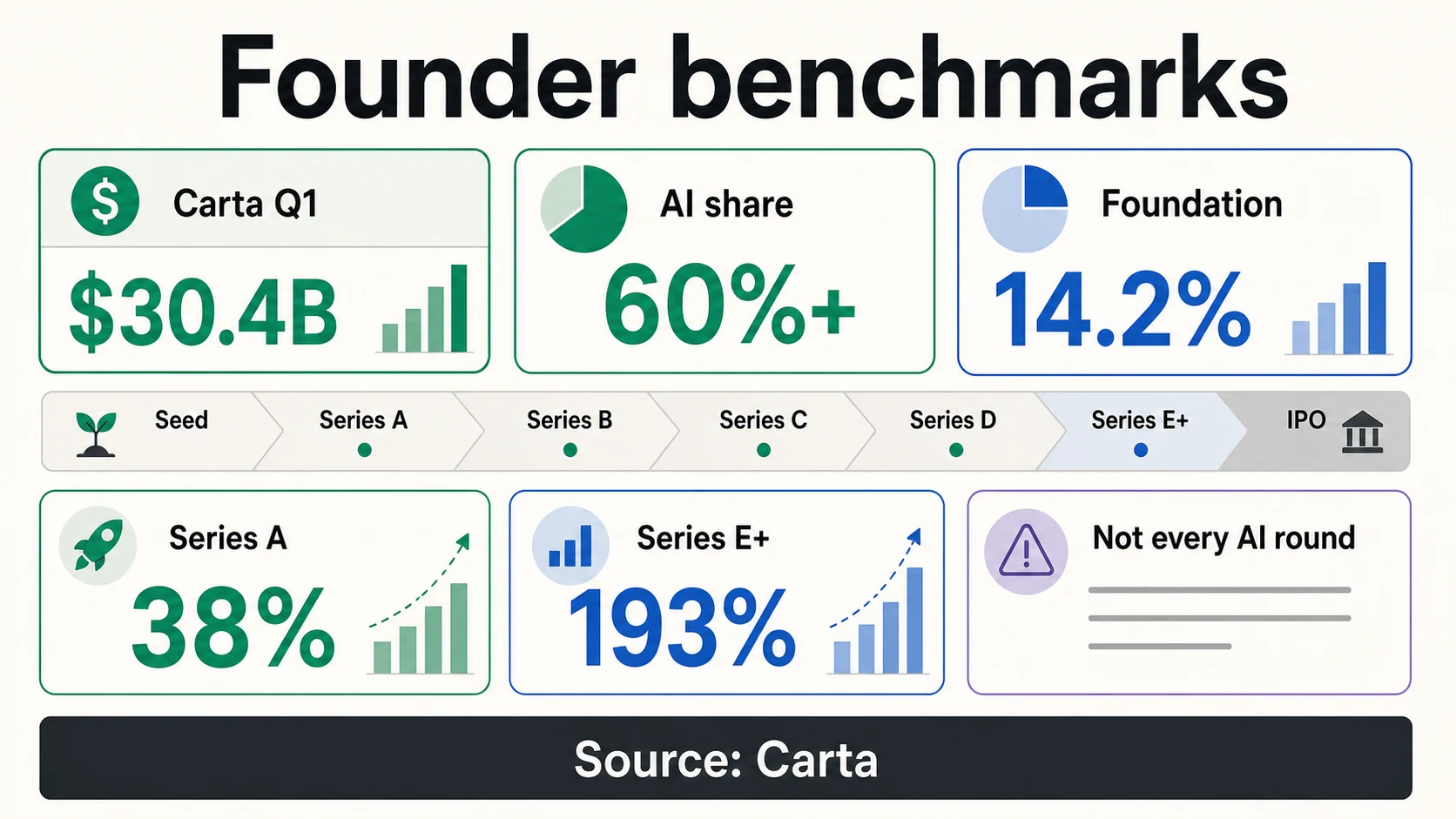

Crunchbase es diferente de nuevo. Su artículo del primer semestre de 2026 informa sobre la financiación global de startups en todas las categorías, y luego destaca cuánto está siendo moldeado el total por las empresas de IA de frontera. La cifra de 267.200 millones de dólares del primer trimestre de 2026 de PitchBook/NVCA es el valor de los acuerdos de capital de riesgo en EE. UU., no la financiación global de IA. La cifra de 30.400 millones de dólares del primer trimestre de 2026 de Carta es la financiación registrada entre las empresas en Carta, no todo el mercado.

Para los fundadores, la regla práctica es simple: citar la fuente y la métrica juntas. “El VC de IA representó el 61% del VC global en el conjunto de datos de la OCDE de 2025” es una afirmación sólida. “La IA obtuvo la mayor parte de toda la inversión” es demasiado vaga. “El gasto empresarial en IA será de 2.52 billones de dólares en 2026” es la previsión de gasto de Gartner, no un total de financiación de startups.

VC de IA

VC global en empresas de IA

La definición más estricta: 61% del VC global en 2025, o $258.7B. Ideal para una diapositiva de "por qué ahora" porque mide directamente el capital de riesgo destinado a la IA.

OCDEInversión privada

Más amplio que el VC

La cifra de $285.9B de Stanford en EE. UU. cuenta la inversión privada y corporativa en IA, un grupo más amplio que la visión solo de VC de la OCDE, por lo que los dos totales difieren por diseño.

Stanford AI IndexFinanciación de startups

Todas las categorías, luego moldeadas por la IA

El total de $510B de Crunchbase en el primer semestre de 2026 abarca todas las categorías de startups; las empresas de IA de frontera simplemente dominan la mezcla.

CrunchbaseGasto en IA

Demanda, no financiación

Los $2.52T de Gartner son el gasto total en IA en infraestructura, servicios, software y proveedores, una cifra de presupuesto del comprador, no un total de recaudación de fondos.

GartnerLa línea base de 2025: la IA acaparó la mayor parte del VC

La línea base de VC de 2025 es sorprendente porque muestra que la IA pasó de ser una categoría candente a ser el principio organizador del capital de riesgo. La OCDE informa que la participación de la IA en el VC global se duplicó del 30% en 2022 al 61% en 2025. El mismo informe dice que la inversión total de VC en empresas de IA aumentó de 123.600 millones de dólares en 2023 a 258.700 millones de dólares en 2025, recuperándose aproximadamente al pico de 2021 en términos nominales.

VC total en empresas de IA — 2023 a 2025

Los dos anclajes informados por la OCDE en un eje lineal: el VC global en empresas de IA se duplicó con creces en dos años, de $123.6B en 2023 a $258.7B en 2025 — 61% de todo el VC. Esta es la serie de dólares detrás de la historia de la participación de VC a continuación.

OCDEParticipación de la IA en el capital de riesgo global

Participación de las empresas de IA en toda la inversión de VC, según la taxonomía de la OCDE. Fuente: Inversiones de capital de riesgo de la OCDE en IA hasta 2025.

La IA generativa es importante, pero no es todo el mercado de la IA. La OCDE dice que la inversión de VC en empresas de IA generativa aumentó de 2.800 millones de dólares en 2022 a 15.300 millones de dólares en 2023, y luego a 35.300 millones de dólares en 2025, lo que equivale a aproximadamente el 14% del VC total de IA. Eso significa que la mayor parte del VC de IA, según la taxonomía de la OCDE, todavía se encuentra fuera del estrecho segmento de la GenAI.

La visión más amplia de la inversión privada de Stanford muestra la misma presión al alza desde otro ángulo. El Índice de IA de 2026 dice que la inversión privada creció un 127.5% y ahora representa el 60% de la inversión corporativa global en IA. También dice que la IA generativa capturó casi la mitad de la financiación privada de IA y que las empresas de IA recién financiadas aumentaron un 71%.

El informe de IA de 2025 de CB Insights añade una lente de concentración de empresas. Dice que OpenAI, Anthropic y xAI recaudaron 86.300 millones de dólares en 2025, lo que equivale al 38% de la financiación total de IA en su conjunto de datos. Esa no es una historia de recaudación de fondos de pequeñas empresas. Es una historia sobre un mercado de financiación donde unos pocos laboratorios de frontera pueden remodelar el gráfico agregado.

La señal de 2026: un mercado récord, dominado por unas pocas rondas

La señal actual más clara es la actualización del primer semestre de 2026 de Crunchbase, publicada el 2 de julio de 2026. Crunchbase informa de 510.000 millones de dólares en financiación global de startups en la primera mitad de 2026, superando los 440.000 millones de dólares que registró para todo 2025. Esa es una recuperación importante en la cima del mercado.

Pero Crunchbase también dice que OpenAI y Anthropic representaron 217.000 millones de dólares, o el 43%, de toda la financiación de startups en el primer semestre de 2026. Solo en el primer trimestre, Crunchbase dice que OpenAI, Anthropic, xAI y Waymo recaudaron colectivamente 188.000 millones de dólares, o el 65%, de la inversión global de riesgo en el trimestre.

Esa es la estadística con la que los fundadores deberían quedarse. El mercado puede estar en un máximo histórico y aun así ser más estrecho de lo que sugiere el titular. Si dos empresas representan el 43% de la financiación del primer semestre, el fundador promedio de una semilla no debería inferir que el capital se ha vuelto fácil. La mejor inferencia es que los inversores están dispuestos a firmar cheques extraordinarios cuando la empresa se encuentra en el centro de modelos de frontera, computación, distribución o infraestructura estratégica.

El Venture Monitor del primer trimestre de 2026 de PitchBook/NVCA hace el mismo punto desde el mercado estadounidense. La cifra principal, 267.200 millones de dólares en valor de acuerdos de VC en EE. UU., es enorme. Pero el resumen de la NVCA dice que excluir los cinco acuerdos más grandes reduce el valor de los acuerdos en un 73.2%. El propio marco del seminario web de PitchBook advierte que la concentración impulsada por la IA puede ocultar una incertidumbre más amplia.

Los datos del primer trimestre de 2026 de Carta muestran cómo se ve eso dentro de una muestra de plataforma de startups. Más del 60% de la financiación en Carta se destinó a empresas de IA, y las empresas de modelos fundacionales por sí solas impulsaron el 14.2% del capital total y casi una cuarta parte del capital de IA. La advertencia de Carta es directa: una Serie A de modelo fundacional con una valoración media de 300 millones de dólares no es comparable a una Serie A no-IA con 55 millones de dólares.

Las mega-rondas están reescribiendo lo que significa “financiación de startups de IA”

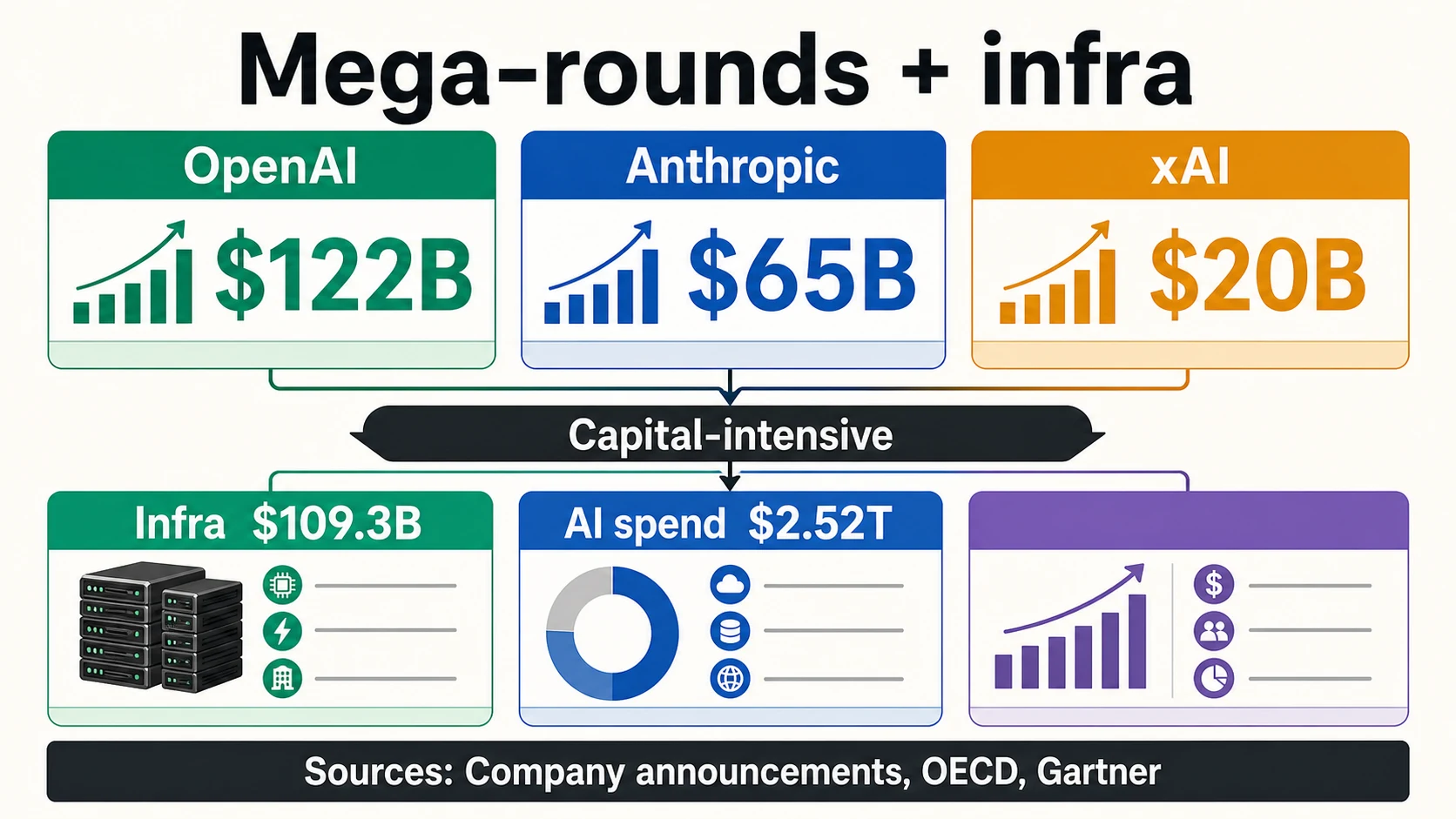

El anuncio de OpenAI en marzo de 2026 es el mayor ejemplo de por qué la redacción importa. OpenAI dijo que cerró 122.000 millones de dólares en capital comprometido con una valoración post-money de 852.000 millones de dólares. “Capital comprometido” no es la misma frase que “efectivo inmediato sin restricciones”, y un fundador no debería reescribirlo de esa manera en una presentación.

Mega-rondas de laboratorios de frontera (anuncios de empresas)

Anthropic anunció una Serie H de 65.000 millones de dólares con una valoración post-money de 965.000 millones de dólares en mayo de 2026. Ya había anunciado una Serie F de 13.000 millones de dólares con una valoración post-money de 183.000 millones de dólares en septiembre de 2025. xAI anunció una Serie E de 20.000 millones de dólares y nombró inversores estratégicos, incluyendo NVIDIA y Cisco Investments.

El patrón no se limita a los laboratorios estadounidenses. Mistral AI anunció una Serie C de 1.700 millones de euros con una valoración post-money de 11.700 millones de euros en septiembre de 2025. ASML dijo que invirtió 1.300 millones de euros en esa ronda y que poseería aproximadamente el 11% de Mistral sobre una base totalmente diluida. Esa es una inversión estratégica industrial en IA tanto como un titular de financiación de startups.

Otras grandes financiaciones de empresas de IA tienen estructuras diferentes. Databricks anunció una financiación no dilutiva esperada de 10.000 millones de dólares a finales de 2024, con 8.600 millones de dólares completados y una valoración de 62.000 millones de dólares. En 2025 anunció una hoja de términos de la Serie K que valoraba la empresa por encima de los 100.000 millones de dólares y más tarde dijo que estaba recaudando más de 4.000 millones de dólares con una valoración de 134.000 millones de dólares mientras superaba una tasa de ejecución de ingresos de 4.800 millones de dólares. Estas son señales fuertes, pero “financiación no dilutiva”, “valoración” y “tasa de ejecución de ingresos” significan cosas diferentes.

La transacción de Scale AI de 2025 con Meta es otra advertencia útil. Scale anunció una importante inversión de Meta que valoró a Scale en más de 29.000 millones de dólares, amplió la relación comercial y proporcionó liquidez a los accionistas y a los titulares de acciones con derechos adquiridos. Una inversión estratégica con mucha liquidez no es lo mismo que una ronda de capital de riesgo primaria clásica para capital operativo.

La infraestructura y la computación están atrayendo capital río arriba

El auge de la financiación de la IA es en parte una historia de software, pero cada vez más es una historia de infraestructura. La OCDE informa que las empresas de IA en infraestructura y alojamiento de TI atrajeron 109.300 millones de dólares en inversión de VC en 2025, más del 42% de todo el VC de IA en su desglose de categorías. Esa cifra explica por qué muchos titulares de financiación de IA se sienten diferentes de los titulares de financiación de SaaS de la década de 2010.

Entrenar y servir modelos de frontera requiere una computación intensiva en capital. El anuncio de xAI conecta explícitamente su Serie E con inversores estratégicos y la construcción de clústeres de GPU. Los resultados públicos de CoreWeave muestran el lado de la demanda del auge de la nube de IA: la empresa informó 5.131 millones de dólares en ingresos en 2025 y 66.800 millones de dólares en cartera de ingresos. Su S-1 describe un negocio construido alrededor de la infraestructura de IA a gran escala en lugar de los márgenes de software ordinarios.

La previsión de Gartner para 2026 refuerza el atractivo de la infraestructura. Gartner espera que el gasto mundial en IA alcance los 2.52 billones de dólares en 2026, un aumento del 44% interanual, y dice que la infraestructura de IA añadirá 401.000 millones de dólares en gasto a medida que los proveedores de tecnología construyan las bases de la IA. Esa cifra no es financiación de startups. Sin embargo, explica por qué el capital fluye hacia la capacidad de la nube, los chips, los centros de datos, la infraestructura de datos y las plataformas de modelos.

Para los fundadores de la capa de aplicación, esto cambia el discurso. Ya no basta con decir “la IA está de moda”. Los inversores preguntarán si el negocio es eficiente en capital o intensivo en computación, si los márgenes mejoran con los costes del modelo, si el acceso a los datos es defendible y si los incumbentes pueden integrar la misma característica en los flujos de trabajo existentes. Los datos macro ayudan, pero la respuesta a nivel de empresa importa más.

Las tres capas de financiación de startups de IA

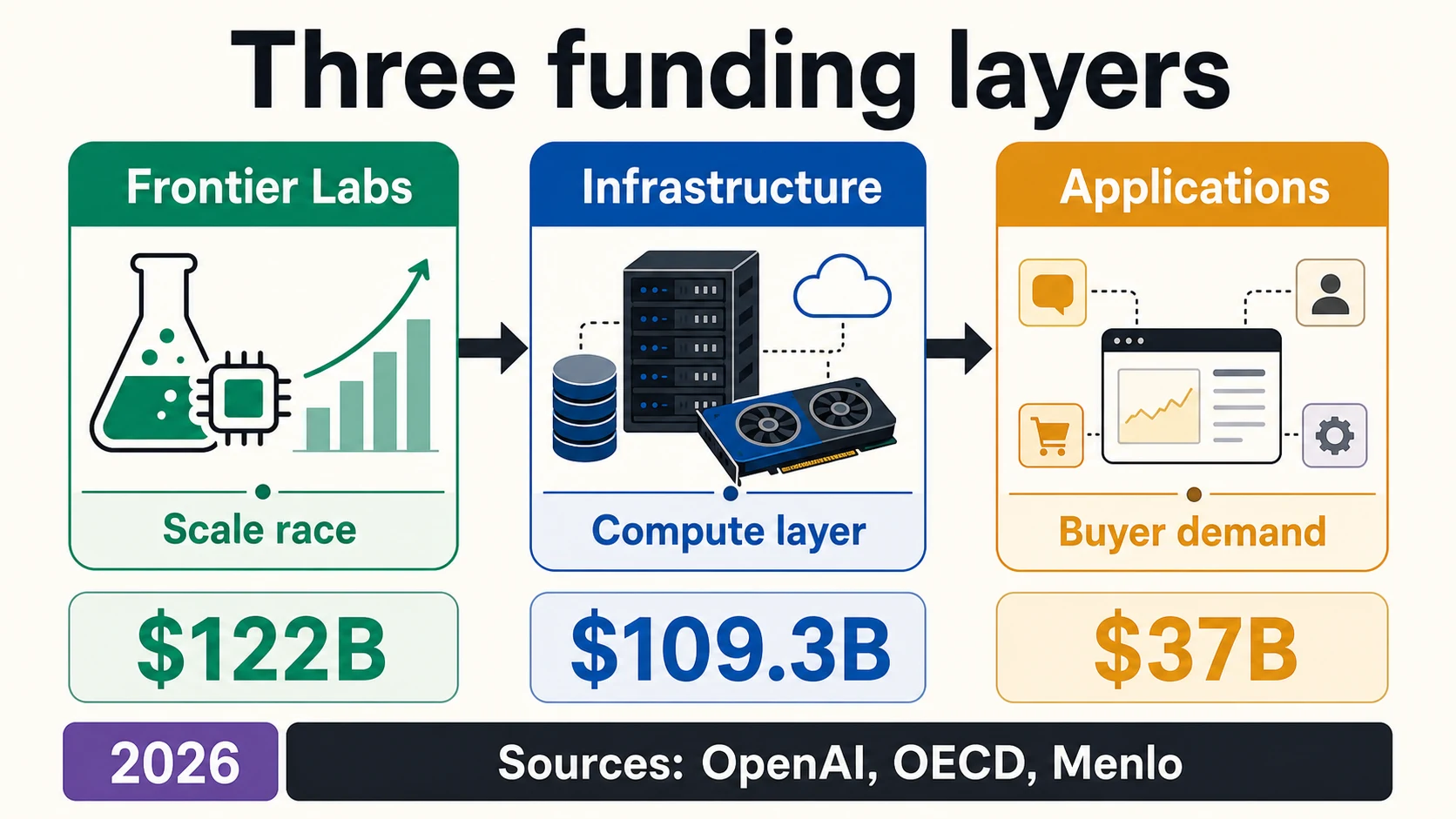

La forma más útil de leer el mercado de financiación de 2026 no es una línea etiquetada como “IA”. Son tres capas: laboratorios de modelos de frontera, infraestructura de IA y aplicaciones nativas de IA. La guía de IA en vivo de Dealroom utiliza una división similar, describiendo laboratorios de modelos fundacionales, infraestructura de IA y aplicaciones nativas de IA como mercados estructuralmente diferentes con diferentes perfiles de tamaño de ronda y necesidades de capital.

Tres capas, tres preguntas de financiación

Empresas que entrenan o sirven modelos de frontera, donde cada generación necesita más computación, datos y distribución. Los $122B de capital comprometido de OpenAI, la Serie H de $65B de Anthropic y la Serie E de $20B de xAI están más cerca de las carreras de infraestructura del mercado privado que de las rondas normales de startups.

Nubes de IA, centros de datos, servicio de modelos, chips, infraestructura de datos, etiquetado, evaluación, seguridad y plataformas de desarrollo. La cifra de infraestructura/alojamiento de $109.3B de la OCDE y la cartera de $66.8B de CoreWeave se encuentran aquí. Estas empresas pueden recaudar capital, pero también deuda, financiación de proyectos y asociaciones estratégicas.

Empresas que utilizan modelos para automatizar ventas, soporte, codificación, legal, atención médica, finanzas, comercio electrónico, investigación y extracción de datos web. La capa más grande por número de empresas, pero los tamaños de las rondas suelen ser más pequeños. Menlo dice que $19B del gasto empresarial en GenAI de 2025 se destinó a productos y software de capa de aplicación.

La financiación de IA se lee mejor como una pila, no como una sola línea. Toca una capa para ver su perfil de capital y la pregunta que realmente hacen los inversores.

Dealroom, OCDE, OpenAI, MenloLa primera capa son los laboratorios de modelos de frontera. Esto incluye empresas que entrenan o sirven modelos de frontera, donde cada nueva generación puede requerir más computación, más datos, equipos de investigación más grandes y más distribución. Los 122.000 millones de dólares en capital comprometido de OpenAI, la Serie H de 65.000 millones de dólares de Anthropic y la Serie E de 20.000 millones de dólares de xAI no son rondas de startups normales. Son más bien carreras de infraestructura del mercado privado con capital de riesgo, estratégico y corporativo mezclado.

La segunda capa es la infraestructura de IA: nubes de IA, centros de datos, infraestructura de servicio de modelos, chips, etiquetado, evaluación, seguridad, observabilidad y plataformas de desarrollo. La cifra de infraestructura de 109.300 millones de dólares de la OCDE, la cartera de 66.800 millones de dólares de CoreWeave y la transacción respaldada por Meta de Scale AI se inscriben en esta historia más amplia. Estas empresas pueden recaudar capital, pero también pueden utilizar deuda, financiación de proyectos, asociaciones estratégicas o compromisos comerciales.

La tercera capa son las aplicaciones nativas de IA: empresas que utilizan modelos para automatizar ventas, atención al cliente, codificación, revisión legal, flujos de trabajo de atención médica, operaciones financieras, comercio electrónico, investigación, marketing, extracción de datos web y trabajo empresarial interno. Aquí es donde el número de startups es mayor, pero los tamaños de las rondas suelen ser más pequeños que en las capas de laboratorios de frontera e infraestructura. El informe de GenAI empresarial de Menlo es útil aquí porque dice que 19.000 millones de dólares del gasto empresarial en GenAI de 2025 se destinaron a productos y software de la capa de aplicación.

Cada capa tiene una pregunta de financiación diferente. Un laboratorio de frontera tiene que explicar si puede mantenerse al día con la computación y la distribución. Una empresa de infraestructura tiene que explicar la utilización, la calidad de la cartera, la capacidad, la estructura de financiación y la concentración de clientes. Una empresa de aplicaciones tiene que explicar por qué el producto no es solo un envoltorio delgado, cómo cambia el flujo de trabajo y por qué el comprador seguirá pagando después de que la novedad desaparezca.

Cómo la financiación de IA cambia la estrategia de ronda

El auge de la financiación no elimina las viejas preguntas sobre la recaudación de fondos. Las hace más agudas. La revisión de Carta de 2025 dice que las startups en su plataforma recaudaron más capital en 2025 mientras que el número de rondas cayó al nivel más bajo en al menos seis años. Eso significa que el capital estaba disponible, pero no se distribuyó de manera uniforme. Los inversores estaban eligiendo menos empresas y firmando cheques más grandes para aquellas en las que creían que podían crecer.

Para los fundadores pre-semilla, los números macro pueden ser más una distracción que una ayuda. Los datos pre-semilla de Carta muestran un mercado todavía moldeado por SAFEs, notas convertibles, límites de valoración y bandas de ronda modestas: 10.400 millones de dólares en 50.316 SAFEs y notas convertibles, con límites de valoración de alrededor de 10 millones de dólares para rondas SAFE post-money más pequeñas y 15 millones de dólares para las más grandes. Ese es un mundo muy diferente al anuncio de capital comprometido de OpenAI.

Intensivo en infraestructura: financiar la capacidad antes de los ingresos.

La ronda puede necesitar financiar computación, centros de datos o capacidad antes de los ingresos completos; los inversores investigarán la utilización, la cartera de pedidos y la estructura de financiación.

Capa de aplicación: vincular la ronda a un GTM repetible.

Mostrar profundidad de uso, conversión pagada, propiedad del flujo de trabajo y una sólida economía unitaria, además de una razón por la que el comprador no esperará a que un incumbente integre la función.

Intensivo en datos: demostrar que la ventaja es duradera.

La pregunta del inversor es si su acceso a los datos es legal, defendible y difícil de replicar, no solo que tiene datos hoy.

Automatización agéntica: la fiabilidad es la clave.

Fiabilidad, gobernanza, manejo de errores y si el agente funciona dentro de las limitaciones reales del negocio. Deloitte dice que solo una de cada cinco empresas tiene una gobernanza madura para los agentes autónomos.

Para los fundadores de rondas semilla y Serie A, la pregunta es si la IA cambia los hitos necesarios para recaudar fondos. Los inversores ahora a menudo esperan una velocidad de producto más rápida porque la IA reduce el costo de la creación de prototipos, pero también una evidencia más clara, porque las características de la IA son fáciles de copiar. Un fundador que recauda una ronda de aplicación de IA debe estar preparado para mostrar la profundidad de uso, la conversión pagada, la propiedad del flujo de trabajo, el acceso a datos propietarios, el ahorro de tiempo medible y una razón por la cual el comprador no esperará simplemente a que Microsoft, Google, Salesforce, ServiceNow, Adobe o un incumbente vertical integren la misma característica.

Para las empresas en etapa de crecimiento, la prima de la IA puede ser real pero implacable. La prima de valoración de IA del 193% en Serie E+ de Carta muestra que los inversores están pagando por los ganadores de IA en etapa tardía. Pero esa prima se sitúa junto a la advertencia de PitchBook/NVCA de que excluir los cinco acuerdos más grandes del primer trimestre de 2026 cambia drásticamente el panorama del mercado. El mercado de crecimiento está abierto para las empresas que parecen plataformas de IA que definen categorías; no está abierto por igual para todas las empresas que añadieron una característica de IA. El hallazgo de Deloitte de que solo una de cada cinco empresas tiene una gobernanza madura para agentes autónomos es un recordatorio de que el lado del comprador no es fluido.

Realidad a nivel de etapa para fundadores de rondas semilla y Serie A

Los totales de financiación agregados son menos útiles cuando un fundador intenta fijar el precio de una ronda. Los datos de Carta de 2025 son más prácticos porque muestran cómo las primas de IA difieren por etapa. Carta dice que las startups en su plataforma recaudaron 119.500 millones de dólares en 2025, un aumento del 16.9% interanual, mientras que el número total de rondas cayó a un mínimo de seis años. Eso significa que más capital fluía a través de menos rondas.

Carta también informa que las startups de IA recaudaron rondas más grandes y valoraciones más altas que las startups no-IA en todas las etapas a partir de la Serie A. En la Serie A, la valoración mediana de la IA fue un 38% más alta; en la Serie E+, alcanzó el 193%. Esa es una prima real, pero no es una licencia para copiar las comparaciones de modelos de frontera en etapa tardía en una ronda de aplicación temprana.

El mercado pre-semilla cuenta una historia más tranquila. Las startups con sede en EE. UU. en Carta recaudaron 10.400 millones de dólares en 50.316 SAFEs y notas convertibles en 2025, con un efectivo total un 1% menos y un recuento de instrumentos un 13% menos que en 2024. Los límites de valoración medianos en SAFEs post-money rondaron los 10 millones de dólares para rondas entre 250.000 y 1 millón de dólares, y alrededor de 15 millones de dólares para rondas entre 1 millón y 2.5 millones de dólares.

Esa es la realidad del fundador detrás de los titulares de las mega-rondas. La IA puede ayudar a una empresa a obtener una prima, pero los inversores todavía se preocupan por la etapa, el tamaño de la ronda, la propiedad, la dilución, los hitos, el gasto y si el producto se gana su lugar en el flujo de trabajo de un comprador. El efecto de exclusión de los acuerdos principales de PitchBook/NVCA y la advertencia de Carta sobre los modelos fundacionales apuntan en la misma dirección: la cima del mercado de la IA no es un punto de referencia normal para todas las startups.

Geografía: el auge está liderado por EE. UU., no es global de manera uniforme

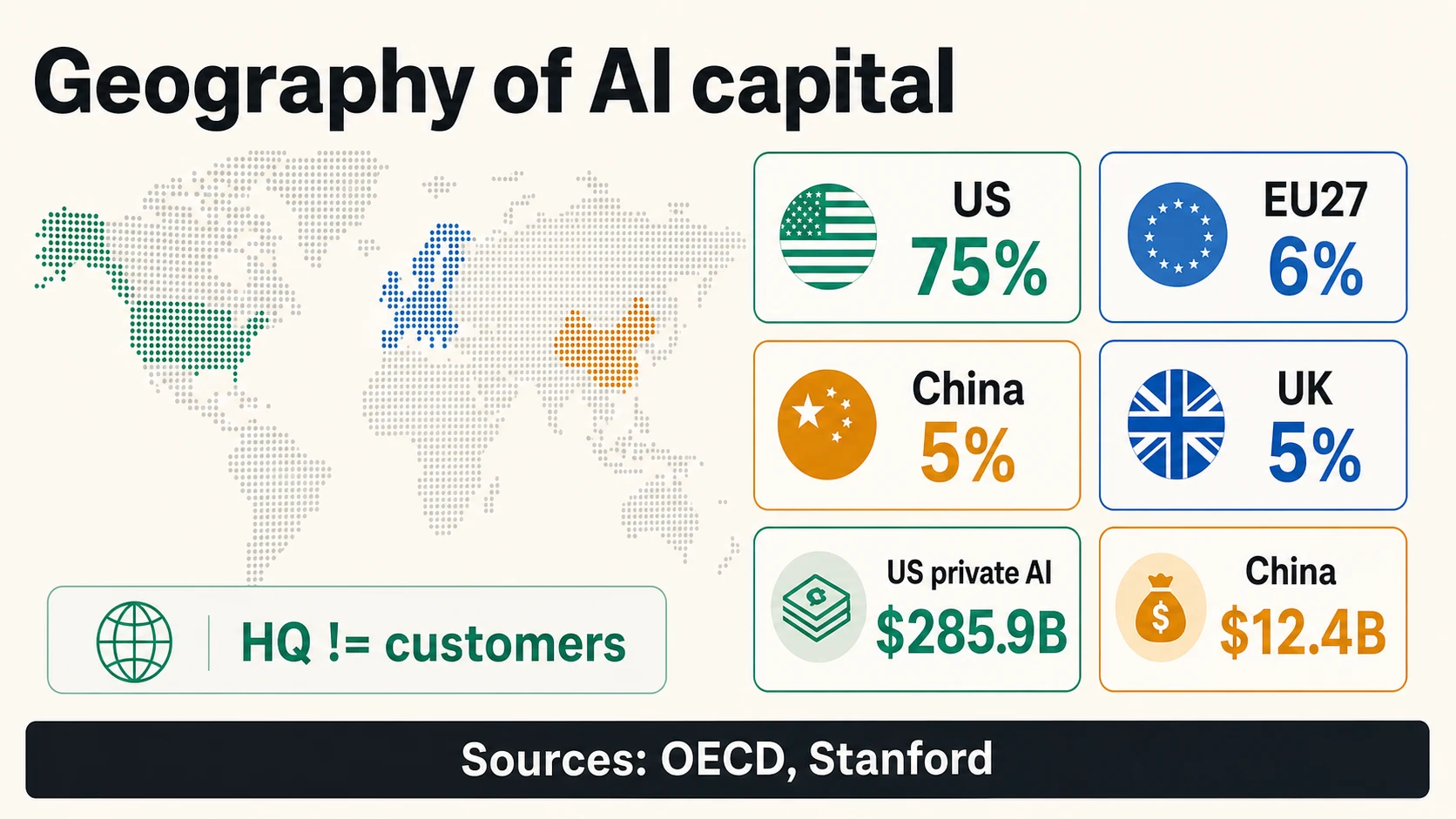

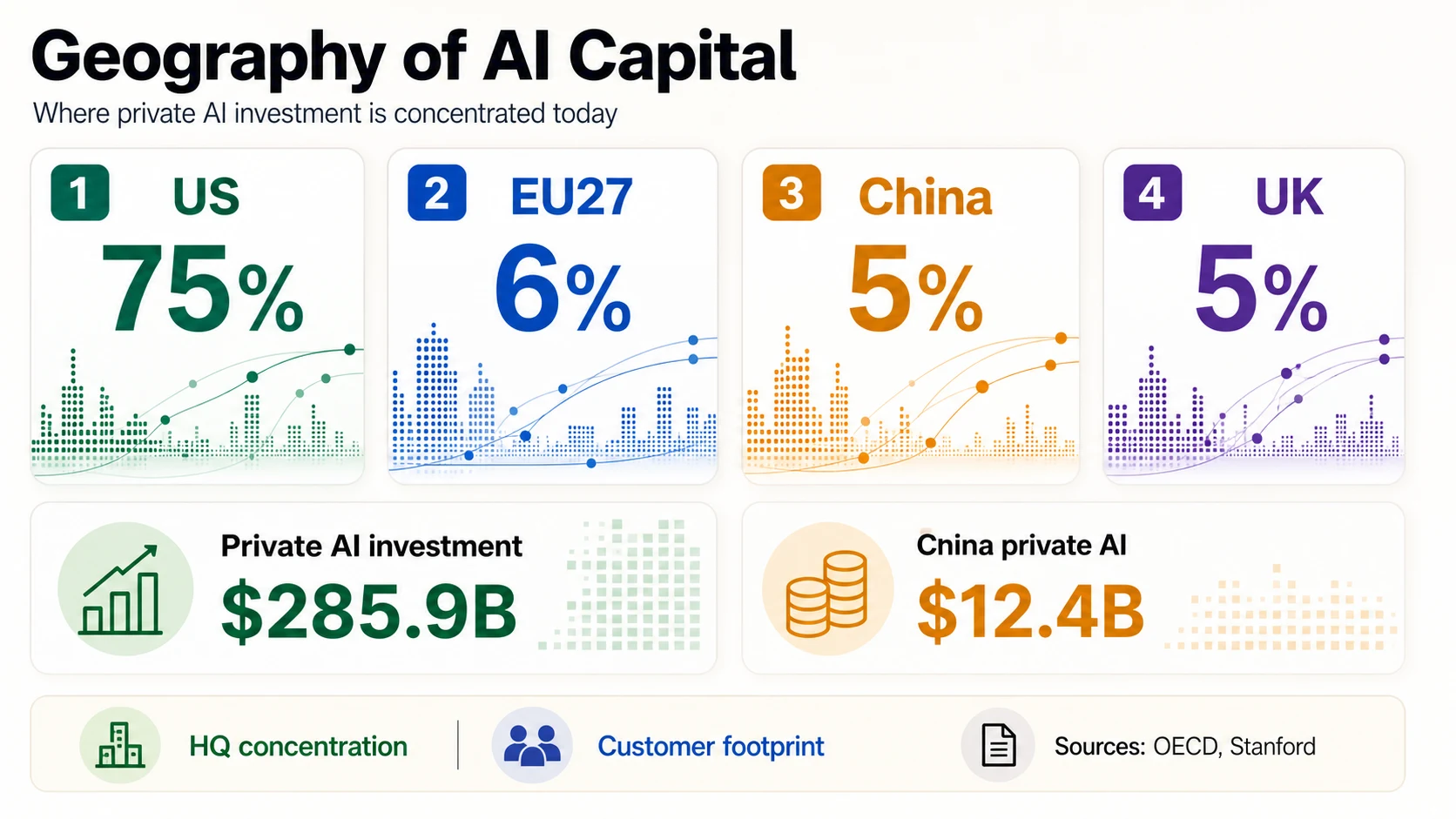

La financiación de la IA es global en atención, pero no se distribuye uniformemente en capital. La OCDE informa que las empresas de IA con sede en EE. UU. atrajeron alrededor de 194.000 millones de dólares, o el 75%, del valor global de los acuerdos de VC de IA en 2025. Las siguientes participaciones más grandes fueron mucho menores: UE27 con el 6%, China con el 5% y el Reino Unido con el 5%.

Stanford informa de un liderazgo similar de EE. UU. en la inversión privada en IA, con 285.900 millones de dólares en EE. UU. frente a 12.400 millones de dólares en China en 2025. Pero Stanford también advierte que las cifras de inversión privada pueden subestimar a China porque los fondos de orientación gubernamentales no se capturan completamente.

La cobertura regional de Crunchbase de 2026 también enfatiza que el actual auge de la financiación de IA está fuertemente concentrado en EE. UU.. La guía de IA en vivo de Dealroom muestra una concentración similar en los principales centros de EE. UU., al tiempo que rastrea Londres, Tokio, Pekín, París y otras regiones. Utilice estas cifras geográficas con cuidado: la financiación de la sede no es lo mismo que la geografía de los clientes, la geografía de los ingresos o la oportunidad del producto.

Para los fundadores fuera de EE. UU., la conclusión correcta no es “el mercado está cerrado”. Es que las historias de recaudación de fondos deben ser más específicas. Un fundador europeo de IA puede señalar la ronda de 1.700 millones de euros de Mistral o la inversión estratégica de ASML, pero también debe explicar por qué la empresa puede ganar desde su ubicación: requisitos de IA soberana, clientes industriales, confianza regulatoria, datos locales, defensa, atención médica, fabricación o ventajas de distribución.

La demanda empresarial explica la financiación, pero no es financiación

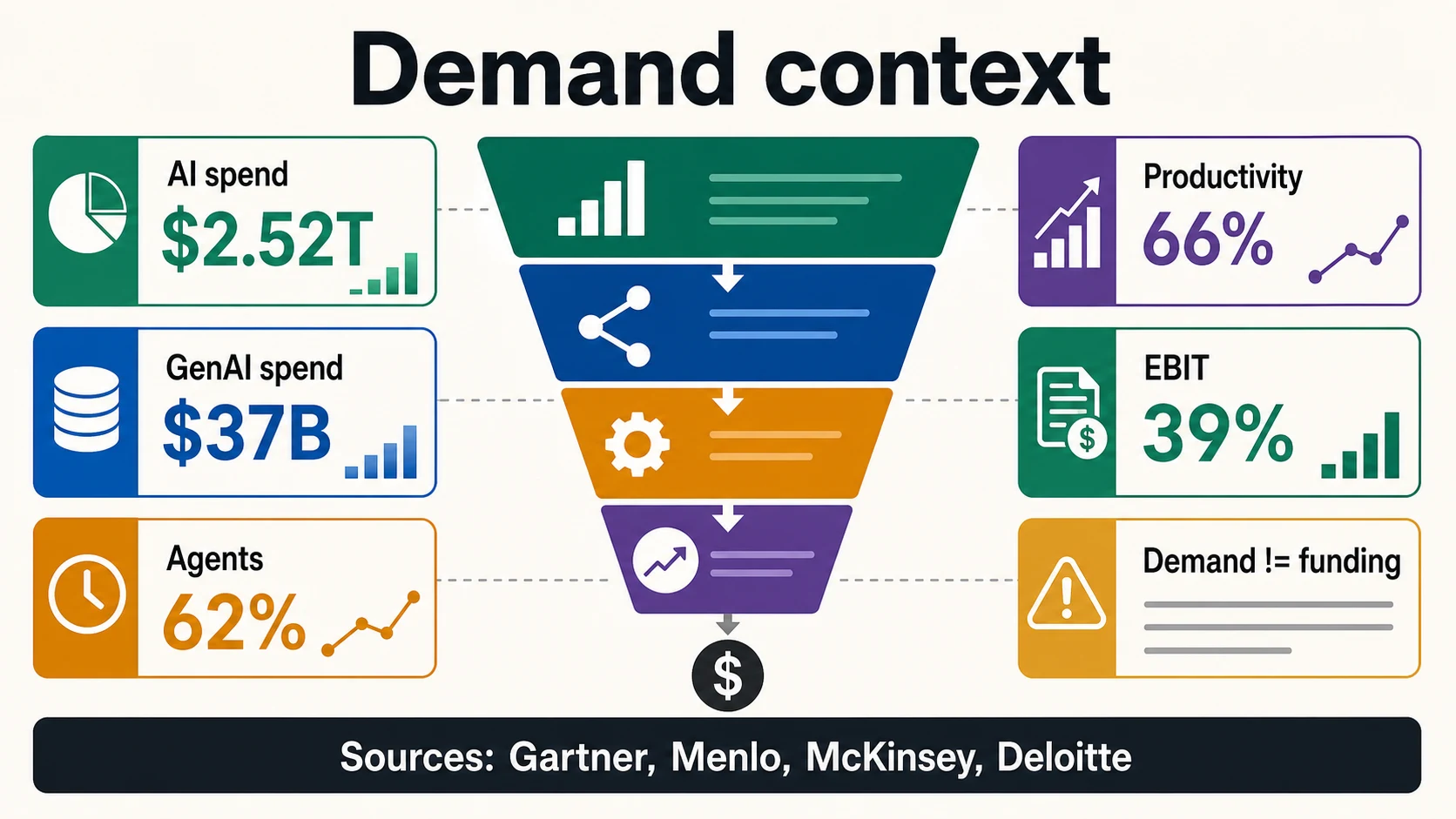

El apetito de los inversores es más fácil de entender cuando la demanda empresarial es visible. Gartner pronostica 2.52 billones de dólares en gasto mundial en IA en 2026. Menlo Ventures estima que el gasto empresarial en IA generativa alcanzó los 37.000 millones de dólares en 2025, frente a los 11.500 millones de dólares en 2024, con 19.000 millones de dólares destinados a productos y software de la capa de aplicación.

La encuesta global de IA de McKinsey de 2025 dice que casi nueve de cada diez encuestados afirman que sus organizaciones utilizan regularmente la IA, el 62% está al menos experimentando con agentes de IA y el 39% informa un impacto en el EBIT a nivel empresarial. El informe de Deloitte de 2026 sobre el estado de la IA encuestó a 3.235 líderes en 24 países e informa que el 66% de las organizaciones han logrado ganancias de productividad o eficiencia, mientras que solo una de cada cinco tiene un modelo de gobernanza maduro para agentes de IA autónomos.

Estas son señales de demanda útiles. No son prueba de que una startup vaya a recaudar capital o a captar ingresos. El gasto empresarial a menudo fluye hacia proveedores de la nube, empresas establecidas, consultores, ciberseguridad, chips, infraestructura, equipos internos y suites de software. Un fundador debe utilizar los datos de demanda para mostrar por qué la categoría es importante, y luego llevar la conversación a un comprador específico, un flujo de trabajo, un presupuesto, una urgencia y un resultado medible. Esto es especialmente importante para los agentes de IA y las empresas de automatización: la adopción generalizada dice que el mercado está prestando atención, pero no prueba que los compradores acepten resultados poco fiables, una gobernanza débil, un ROI poco claro o una proliferación de herramientas.

Estadísticas para presentaciones: qué usar, qué citar en una nota al pie o qué evitar

No todos los números impresionantes de IA pertenecen a la misma diapositiva. Las estadísticas más sólidas para una presentación están definidas por la fuente y son directamente relevantes para el mercado del fundador. Las más débiles son totales dramáticos tomados de un denominador diferente.

¿Esta estadística sobreviviría a una lectura de diligencia debida?

Una clasificación de tres vías para los números de financiación de IA que se incluyen en una presentación. Toca un cubo para ver qué estadísticas pertenecen allí y por qué.

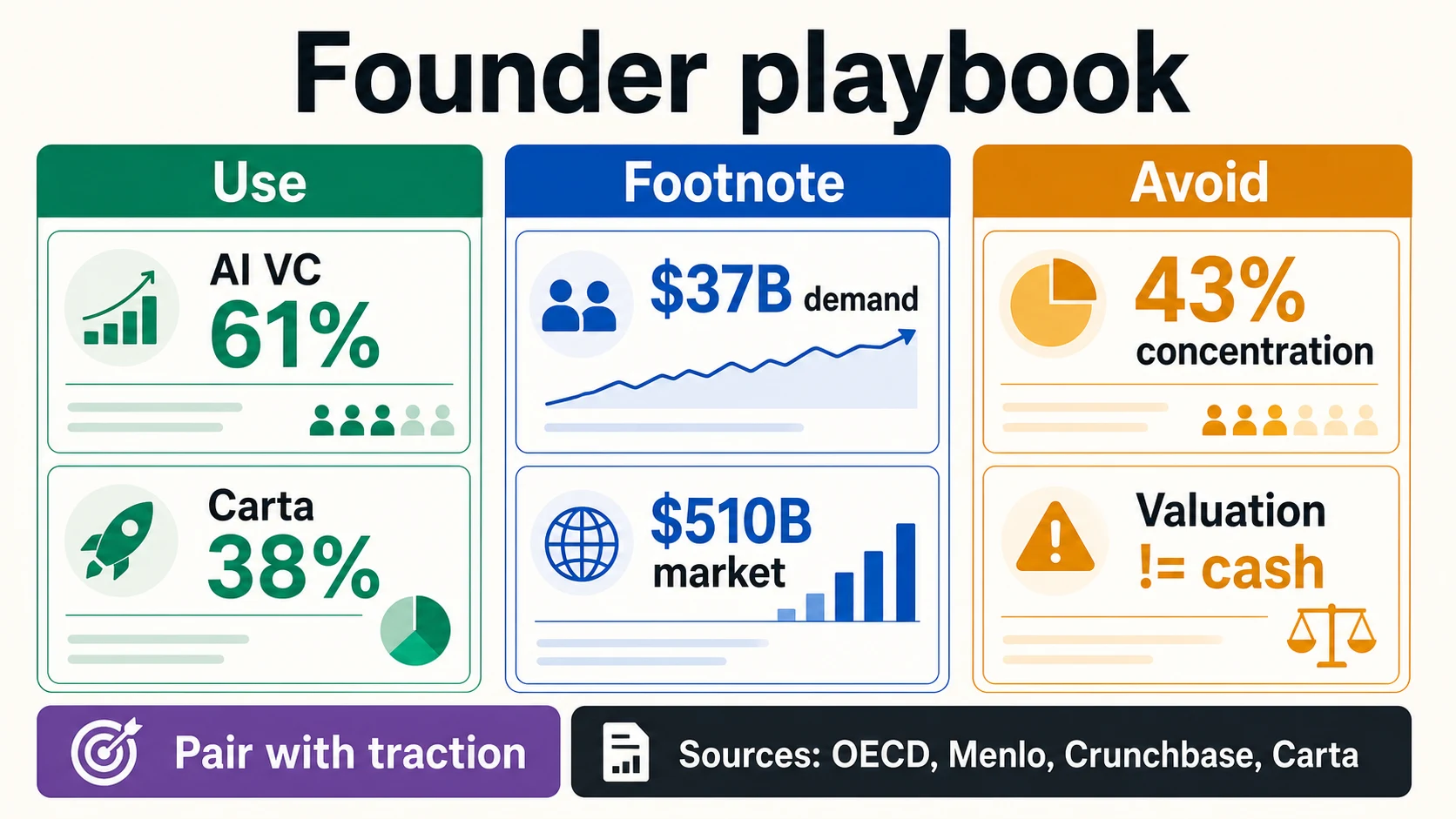

OCDE, Carta, Menlo, GartnerLa participación del 61% de la IA en el VC global de la OCDE es sólida para una diapositiva de “por qué ahora” porque mide directamente el VC de IA. La prima de IA de la Serie A de Carta es útil en las conversaciones de recaudación de fondos porque se refiere a las valoraciones de startups en un conjunto de datos de plataforma. El gasto empresarial en GenAI de 37.000 millones de dólares de Menlo es útil cuando el producto se vende a presupuestos de IA empresarial.

Algunos números pertenecen a una nota al pie o a una diapositiva de contexto de mercado. La previsión de gasto en IA de Gartner de 2.52 billones de dólares es potente, pero incluye un gasto amplio en infraestructura, servicios, software y proveedores de tecnología. No prueba que una startup de aplicaciones pueda captar un presupuesto específico. Las cifras de adopción de McKinsey muestran un uso y una experimentación generalizados, pero también que muchas organizaciones aún están en las primeras etapas de escalado. Esos son excelentes datos de configuración, no argumentos finales.

La mejor diapositiva de financiación de IA suele tener menos números, no más. Una estadística macro de VC, una estadística de demanda, una estadística específica de la categoría y una métrica de tracción específica de la empresa suelen ser más sólidas que una pared de números gigantes del mercado. La OCDE demuestra que la IA es hacia donde se dirige el VC; Menlo o Gartner muestran que los presupuestos de los compradores se están moviendo; Carta o PitchBook/NVCA muestran que el entorno de recaudación de fondos está concentrado; los propios datos de la startup muestran por qué merece ser una de las empresas financiadas dentro de ese entorno.

Lectura de números de financiación sin exagerar

Mantén estas distinciones adjuntas a los números. Cada una empareja una afirmación común exagerada con la métrica que realmente es.

Denominador

VC de IA ≠ inversión privada en IA

La cifra de VC de $258.7B de la OCDE y la cifra de inversión privada en EE. UU. de $285.9B de Stanford miden diferentes grupos de capital, y la financiación de IA generativa no es lo mismo que toda la financiación de IA.

OCDE, StanfordAlcance

Financiación global de startups ≠ financiación de startups de IA

El total de $510B de Crunchbase en el primer semestre de 2026 abarca todas las categorías; la participación de la IA es un subconjunto, fuertemente concentrado en unos pocos laboratorios de frontera.

CrunchbaseEfectivo

Valoración y capital comprometido ≠ efectivo recaudado

Una valoración post-money no es efectivo; el capital comprometido no siempre es efectivo inmediato sin restricciones; la liquidez secundaria y los créditos en la nube no son ingresos operativos.

OpenAISeñal

Gasto empresarial y adopción por encuestas ≠ financiación

Los $2.52T de gasto de Gartner y el 88% de adopción de McKinsey son señales de demanda y uso; las muestras de plataformas como Carta son puntos de referencia, no censos globales.

Gartner, McKinseyPara 2026 específicamente, también preste atención a la fecha. La actualización del primer semestre de Crunchbase se publicó el 2 de julio de 2026. Los números del mercado privado del año en curso pueden cambiar a medida que las rondas reportadas tardíamente ingresan a las bases de datos. Si utiliza un número de 2026 en una presentación o artículo, incluya la fuente y la fecha.

Conclusión

La financiación de startups de IA en 2026 es enorme, pero la conclusión útil no es “todas las startups de IA pueden recaudar fondos fácilmente”. La mejor conclusión es que el capital se ha concentrado en modelos de frontera, infraestructura, datos, computación y productos de IA con caminos creíbles hacia los flujos de trabajo empresariales.

Preguntas frecuentes

¿Cuánto recaudaron las startups de IA en 2025?

La OCDE informa que las empresas de IA captaron 258.700 millones de dólares de capital de riesgo global en 2025, lo que equivale al 61% de toda la inversión de VC, un aumento del 30% en 2022. La medida más amplia de inversión privada de Stanford sitúa la inversión privada en IA solo en EE. UU. en 285.900 millones de dólares en 2025, porque cuenta un grupo más amplio que el VC.

¿Qué porcentaje del capital de riesgo se destinó a la IA en 2025?

Las empresas de IA captaron el 61% del capital de riesgo global en 2025, según la OCDE, un aumento del 30% en 2022. Eso significa que la IA pasó de ser una categoría de moda a la mayoría de todos los dólares de riesgo en tres años.

¿Qué tan concentrada está la financiación de startups de IA?

Crunchbase dice que OpenAI y Anthropic solos representaron 217.000 millones de dólares, o el 43%, de toda la financiación global de startups en el primer semestre de 2026, y que en el primer trimestre de 2026 OpenAI, Anthropic, xAI y Waymo recaudaron 188.000 millones de dólares, o el 65% de la inversión global de riesgo. La OCDE añade que los mega-acuerdos de más de 100 millones de dólares representaron aproximadamente el 73% del valor de la inversión en IA de 2025.

¿Qué país lidera la financiación de startups de IA?

Estados Unidos lidera por un amplio margen. La OCDE informa que las empresas de IA con sede en EE. UU. atrajeron alrededor de 194.000 millones de dólares, o el 75%, del valor global de los acuerdos de VC de IA de 2025, seguidas por la UE27 con el 6%, China con el 5% y el Reino Unido con el 5%. Estas participaciones son por sede de la empresa, no por geografía de clientes o ingresos.

¿Por qué los números de financiación de IA difieren tanto entre fuentes?

Porque miden cosas diferentes. La OCDE informa sobre el VC global en empresas de IA, Stanford informa sobre una inversión privada y corporativa más amplia en IA, Crunchbase informa sobre la financiación de startups de todas las categorías, PitchBook/NVCA informa sobre el valor de los acuerdos de VC en EE. UU., y Carta informa sobre la financiación entre las empresas en su plataforma. Los 2.52 billones de dólares de Gartner son gasto en IA, no financiación de startups en absoluto.

¿Cuánto más grandes son las valoraciones de las startups de IA que las de las startups no-IA?

En el conjunto de datos de Carta de 2025, la valoración mediana de la Serie A para las startups de IA fue un 38% más alta que para las startups no-IA, y en la Serie E+ la prima de la IA alcanzó el 193%. Esa es una prima real, pero Carta advierte que es una muestra de plataforma y que las rondas iniciales no deben valorarse a partir de comparaciones de modelos de frontera en etapa tardía.

¿Es el gasto empresarial en IA lo mismo que la financiación de startups de IA?

No. Gartner pronostica 2.52 billones de dólares en gasto mundial en IA en 2026 y Menlo estima 37.000 millones de dólares en gasto empresarial en IA generativa en 2025, pero eso es demanda del comprador, no financiación de riesgo. El gasto empresarial en IA a menudo fluye hacia proveedores de la nube, empresas establecidas, chips y equipos internos en lugar de startups.

¿Qué estadísticas de financiación de IA deberían incluir los fundadores en una presentación?

Utilice números definidos por la fuente y directamente relevantes: la participación del 61% de VC de IA de la OCDE para "por qué ahora", la prima de IA de la Serie A de Carta para las valoraciones y los 37.000 millones de dólares de gasto empresarial en GenAI de Menlo para la demanda. Cite los totales amplios como los 2.52 billones de dólares de Gartner en una nota al pie, y evite presentar un titular de valoración o capital comprometido como efectivo recaudado.

Fuentes y lecturas adicionales

Datos de capital de riesgo y financiación de startups

Puntos de referencia de plataforma y nivel de etapa

Anuncios de mega-rondas e infraestructura

Inversión privada, gasto y demanda empresarial