AI 新創公司資金統計

最後更新於 2026年7月6日

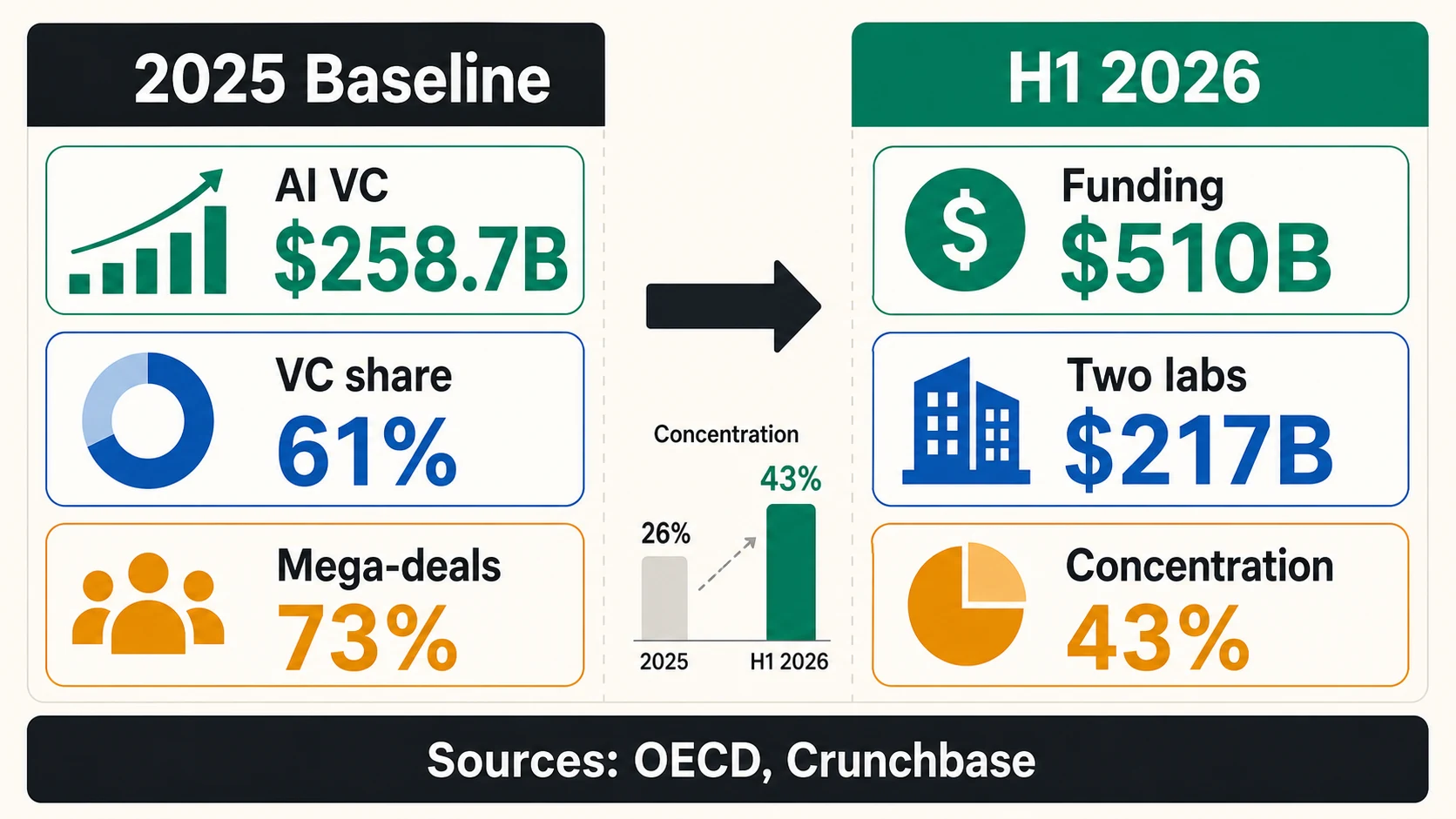

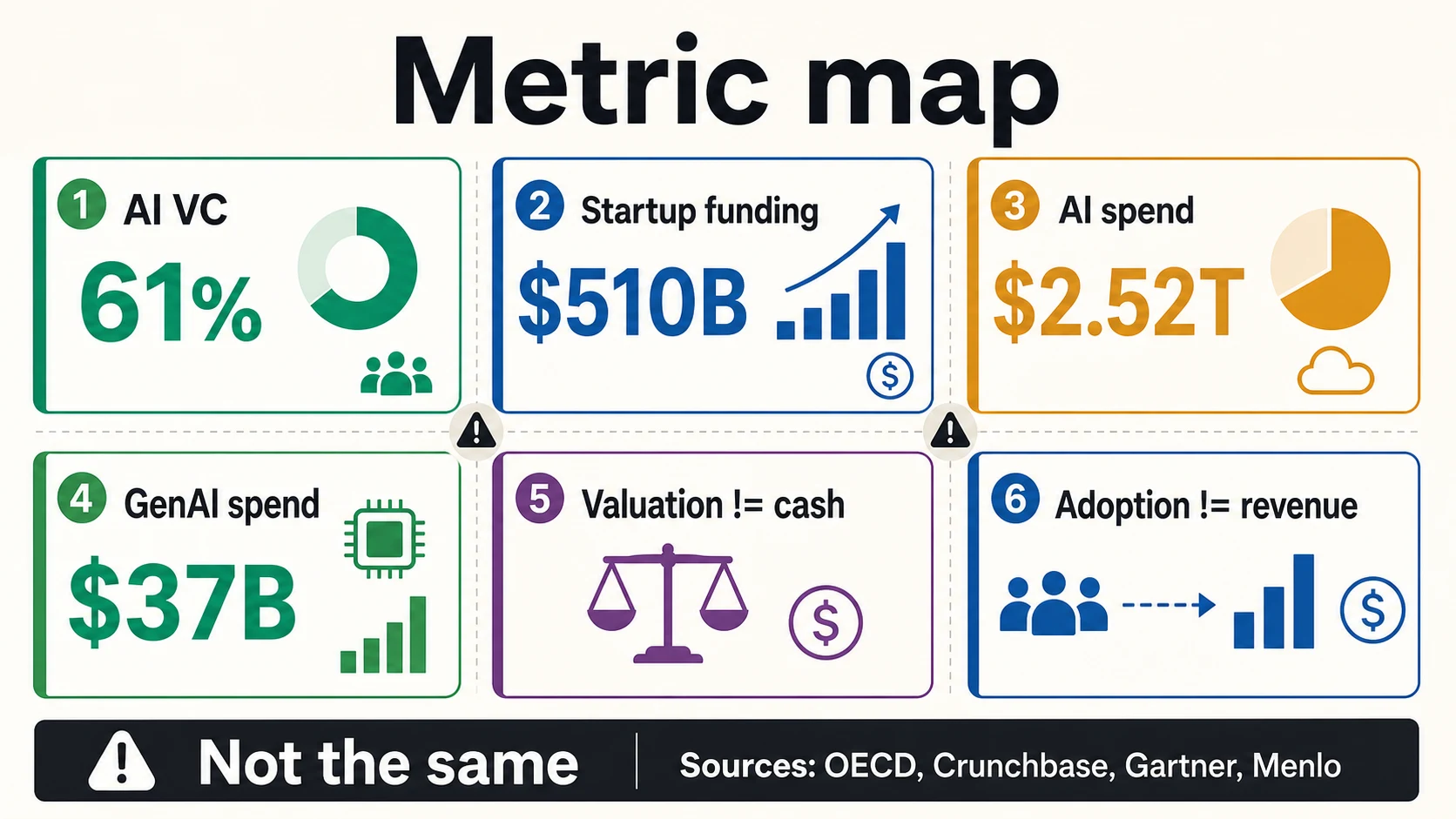

AI 新創公司資金不再是創投的次要故事——它是市場的組織原則。根據 OECD 的數據,2025 年 AI 公司佔全球創投投資的 61%,即 4271 億美元中的 2587 億美元。隨後市場再次加速:Crunchbase 報告稱,2026 年上半年全球新創公司資金達到 5100 億美元,其中 OpenAI 和 Anthropic 兩家公司就佔了 2170 億美元,即總額的 43%。

這些數字非常龐大,而且很容易被誤用。「AI 新創公司資金」可以指全球創投對 AI 公司的投資、更廣泛的私人 AI 投資、美國創投交易價值、資本結構平台觀察到的融資輪次、策略性少數股權投資,或企業 AI 支出——每個都有不同的分母。一位正在進行種子輪融資的創辦人不應將 OpenAI 的 1220 億美元承諾資本 視為正常的募資比較。但這位創辦人應該閱讀這些巨額融資所揭示的內容:投資者正在將資本集中在 AI 需要運算、數據、分發和基礎設施的領域,其規模是創投市場以前很少需要融資的。

以下是閱讀 2026 年 AI 資金的最清晰方式:創投份額顯示資金流向何處,巨額融資顯示集中度,基礎設施支出顯示資本密集度,階段性估值顯示創辦人實際可以定價的溢價,而企業支出顯示需求——而不是募資的可能性。本指南將逐一分析這些內容,並提供對創辦人、營運商以及任何在投標書中引用資金數據的人來說重要的注意事項。

AI 新創公司資金,按數字分類

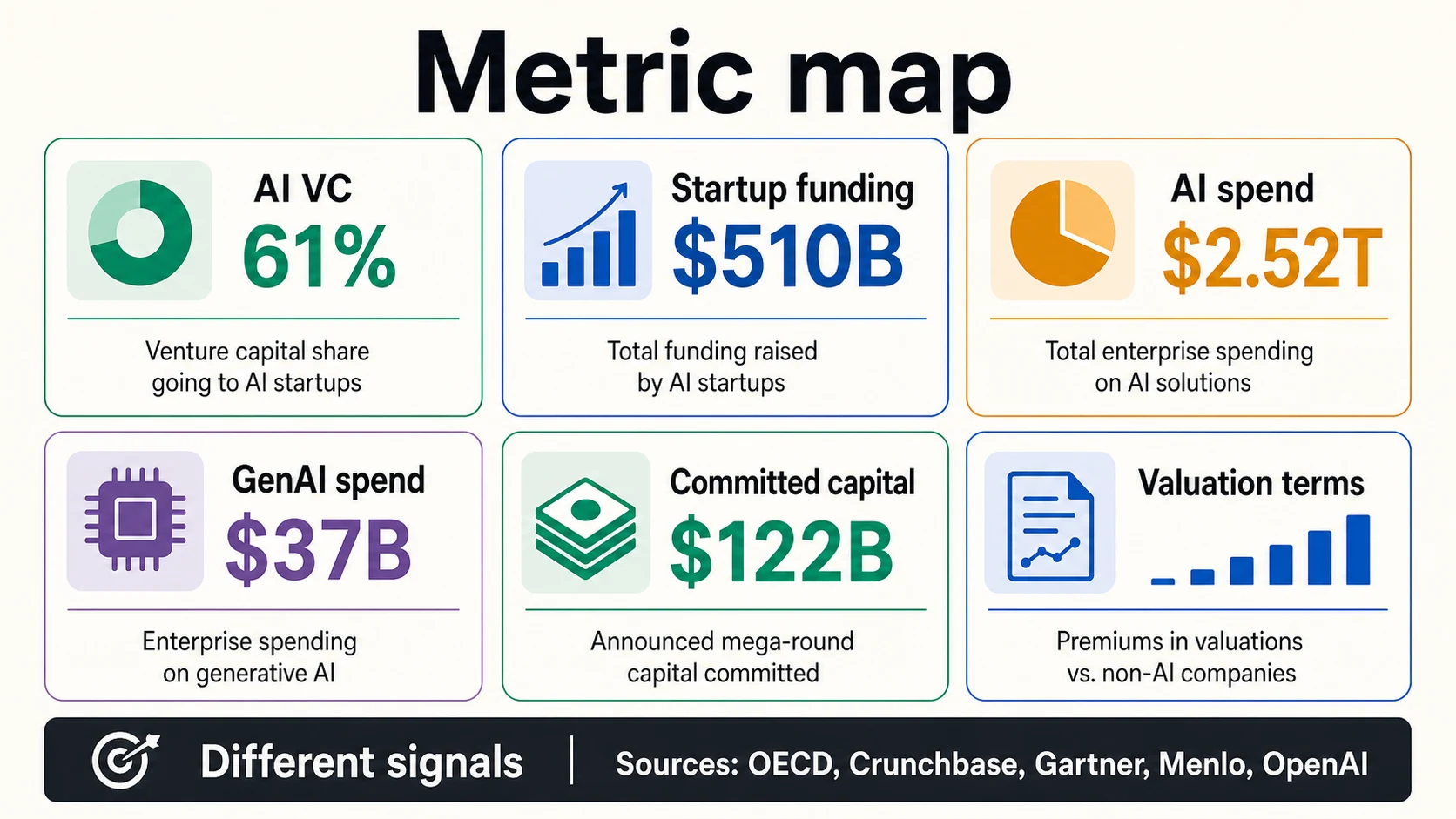

AI 資金的標題數字使用不同的分母——全球創投、所有新創公司資金、美國交易價值、平台樣本——因此應將它們視為獨立的信號,而不是一個市場規模的總和。

市場框架(創投和新創公司資金)

需求框架(私人投資和企業支出)

每個數字都應根據其分母來解讀

每個 AI 資金標題都回答了不同的問題。點擊一個指標以查看它衡量了什麼——以及它沒有證明什麼。

OECD, Crunchbase, Stanford, GartnerAI 資金龐大,但定義改變了數字

最清晰的起點是 OECD 2025 年的創投數字:2587 億美元投資於 AI 公司,佔全球創投投資的 61%。這是一個直接的 AI 創投統計數據。它不包括所有形式的私人 AI 投資、所有企業基礎設施承諾,或企業計劃在 AI 系統上花費的每一美元。

史丹佛 2026 年 AI 指數採用了更廣泛的視角。它報告了私人 AI 投資和企業 AI 投資,而不僅僅是創投。這就是為什麼史丹佛可以報告 2025 年 美國私人 AI 投資為 2859 億美元,而 OECD 報告全球 AI 創投為 2587 億美元。兩者都可能是真的,因為它們衡量的是不同的資金池。

Crunchbase 又有所不同。其 2026 年上半年文章 報告了所有類別的全球新創公司資金,然後強調了前沿 AI 公司對總額的影響。PitchBook/NVCA 的 2026 年第一季度 2672 億美元 是美國創投交易價值,而不是全球 AI 資金。Carta 的 2026 年第一季度 304 億美元 是 Carta 平台上公司記錄的資金,而不是整個市場。

對於創辦人來說,實際規則很簡單:同時引用來源和指標。「OECD 2025 年數據集中,AI 創投佔全球創投的 61%」是一個強有力的聲明。「AI 獲得了大部分投資」則過於模糊。「企業 AI 支出將在 2026 年達到 2.52 兆美元」是 Gartner 的支出預測,而不是新創公司資金總額。

2025 年基線:AI 佔創投的大部分份額

2025 年的創投基線引人注目,因為它顯示 AI 從一個熱門類別轉變為創投的組織原則。OECD 報告稱,AI 佔全球創投的份額 從 2022 年的 30% 翻倍至 2025 年的 61%。同一份報告指出,對 AI 公司的創投總投資從 2023 年的 1236 億美元回升至 2025 年的 2587 億美元,名義上大致恢復到 2021 年的峰值。

2023 年至 2025 年對 AI 公司的創投總額

OECD 在線性軸上報告的兩個錨點:對 AI 公司的全球創投在兩年內翻了一倍多,從 2023 年的 1236 億美元增至 2025 年的 2587 億美元——佔所有創投的 61%。這是下方創投份額故事背後的美元系列。

OECDAI 佔全球創投的份額

AI 公司佔所有創投投資的份額,根據 OECD 的分類。來源:OECD 2025 年 AI 創投投資。

生成式 AI 很重要,但它並非整個 AI 市場。OECD 表示,對生成式 AI 公司的創投投資從 2022 年的 28 億美元增至 2023 年的 153 億美元,然後在 2025 年達到 353 億美元,約佔 AI 創投總額的 14%。這意味著,根據 OECD 的分類,大部分 AI 創投仍位於狹義的生成式 AI 範疇之外。

史丹佛更廣泛的私人投資視角從另一個角度顯示了相同的上升壓力。2026 年 AI 指數指出,私人投資 增長了 127.5%,現在佔全球企業 AI 投資的 60%。它還表示,生成式 AI 佔私人 AI 資金的近一半,新獲得資金的 AI 公司增長了 71%。

CB Insights 2025 年 AI 報告增加了公司集中度的視角。它表示,OpenAI、Anthropic 和 xAI 在 2025 年籌集了 863 億美元,佔其數據集中 AI 資金總額的 38%。這不是一個小型公司募資的故事。這是一個關於資金市場的故事,其中少數前沿實驗室可以重塑總體圖表。

2026 年信號:一個創紀錄的市場,由少數幾輪融資主導

最清晰的當前信號是 Crunchbase 於 2026 年 7 月 2 日發布的 2026 年上半年更新。Crunchbase 報告稱,2026 年上半年全球新創公司資金達到 5100 億美元,超過了其 2025 年全年記錄的 4400 億美元。這是市場頂部的重大復甦。

但 Crunchbase 也表示,OpenAI 和 Anthropic 兩家公司在 2026 年上半年佔所有新創公司資金的 2170 億美元,即 43%。僅在第一季度,Crunchbase 表示 OpenAI、Anthropic、xAI 和 Waymo 總共籌集了 1880 億美元,即該季度全球創投投資的 65%。

這是創辦人應該思考的統計數據。市場可能處於歷史新高,但仍比標題所暗示的要狹窄。如果兩家公司佔上半年資金的 43%,那麼普通的種子輪創辦人不應推斷資本變得容易。更好的推論是,當公司處於前沿模型、運算、分發或戰略基礎設施的中心時,投資者願意開出巨額支票。

PitchBook/NVCA 的 2026 年第一季度創投監測報告從美國市場的角度說明了這一點。標題數字,美國創投交易價值 2672 億美元,非常龐大。但 NVCA 的摘要表示,如果排除五大交易,交易價值將減少 73.2%。PitchBook 自己的 網路研討會框架 警告說,AI 驅動的集中度可能會掩蓋更廣泛的不確定性。

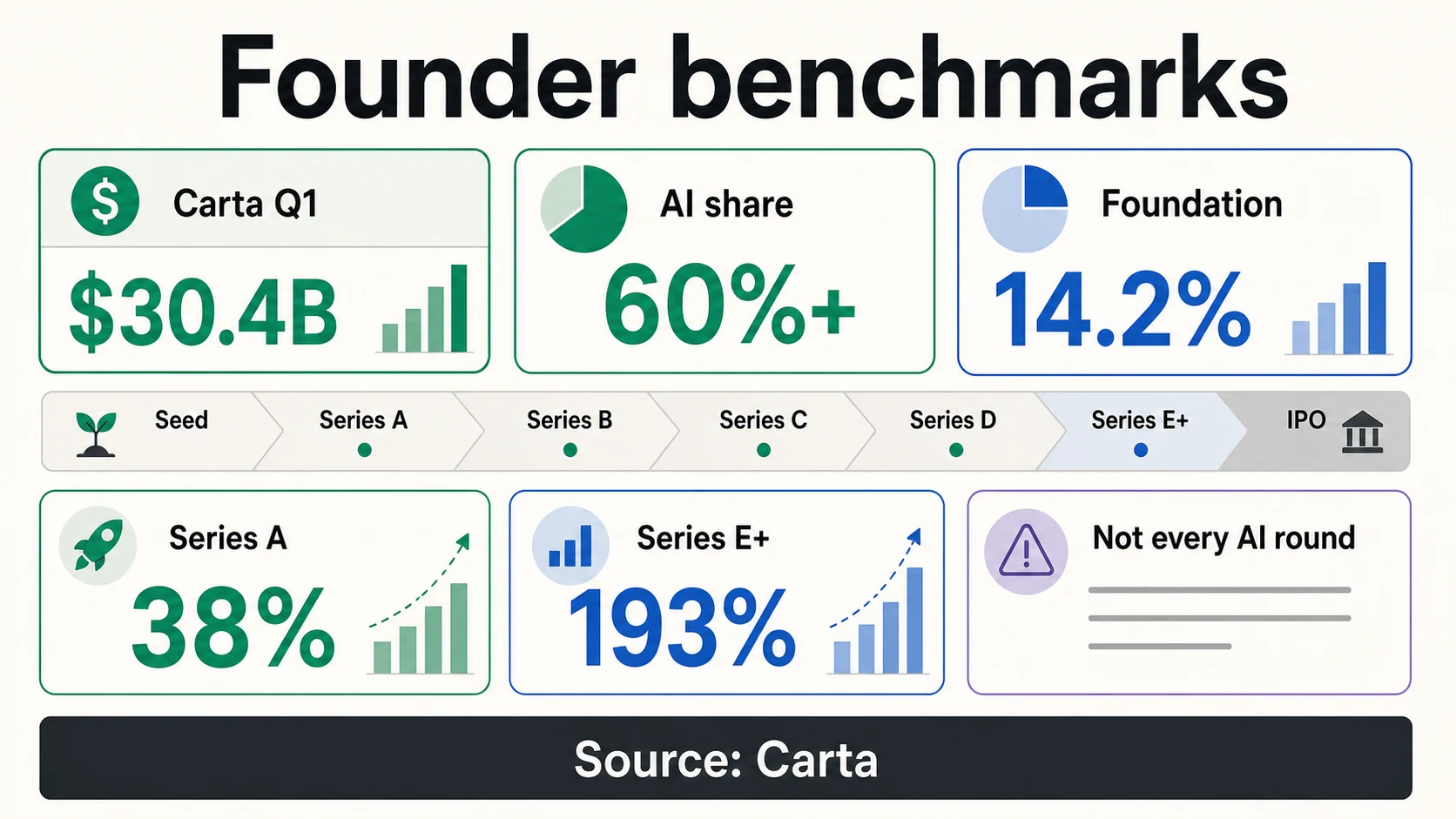

Carta 2026 年第一季度的數據顯示了在一個新創公司平台樣本中,這種情況是什麼樣的。Carta 上超過 60% 的資金流向了 AI 公司,而基礎模型公司單獨驅動了總資本的 14.2% 和近四分之一的 AI 資本。Carta 的警告很直接:基礎模型 A 輪融資的中位估值為 3 億美元,無法與非 AI A 輪融資的 5500 萬美元相提並論。

巨額融資正在改寫「AI 新創公司資金」的意義

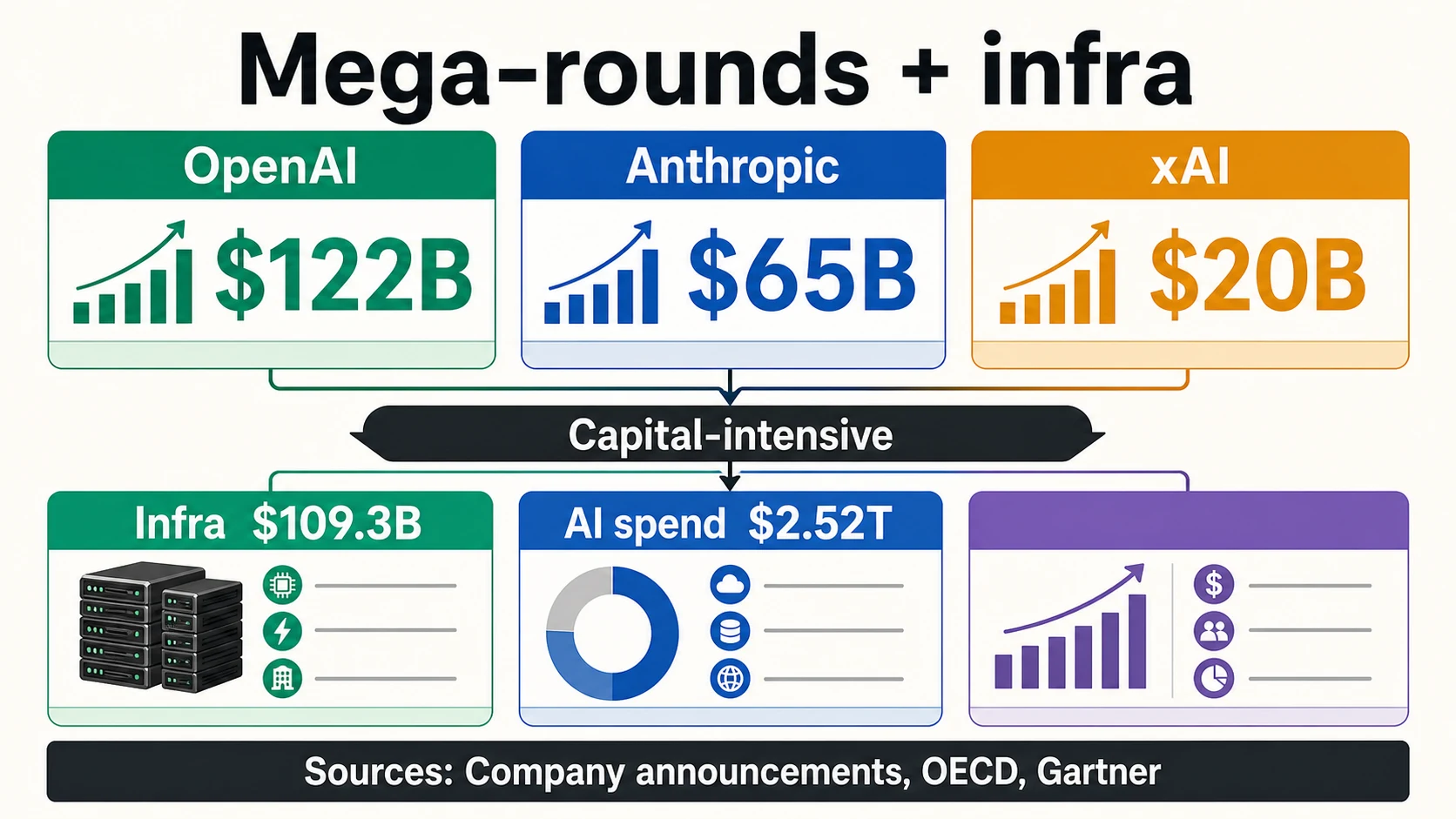

OpenAI 2026 年 3 月的公告是說明措辭重要性的最大例子。OpenAI 表示,它以 8520 億美元的投後估值完成了 1220 億美元的承諾資本。「承諾資本」與「立即不受限制的現金」不是同一個詞,創辦人不應在投標書中這樣改寫。

前沿實驗室巨額融資(公司公告)

Anthropic 於 2026 年 5 月宣布以 9650 億美元的投後估值完成 650 億美元的 H 輪融資。它此前已於 2025 年 9 月宣布以 1830 億美元的投後估值完成 130 億美元的 F 輪融資。xAI 宣布完成 200 億美元的 E 輪融資,並點名 NVIDIA 和 Cisco Investments 等戰略投資者。

這種模式不限於美國實驗室。Mistral AI 於 2025 年 9 月宣布以 117 億歐元的投後估值完成 17 億歐元的 C 輪融資。ASML 表示,它在該輪融資中 投資了 13 億歐元,並將持有 Mistral 約 11% 的完全稀釋股份。這既是戰略性工業 AI 投資,也是新創公司資金的頭條新聞。

其他大型 AI 公司的融資具有不同的結構。Databricks 於 2024 年底宣布了一項 預計 100 億美元的非稀釋性融資,其中 86 億美元已完成,估值為 620 億美元。2025 年,它宣布了一份 K 輪融資條款清單,公司估值超過 1000 億美元,隨後表示正在以 1340 億美元的估值籌集超過 40 億美元,同時營收運行率超過 48 億美元。這些都是強烈的信號,但「非稀釋性融資」、「估值」和「營收運行率」各自意味著不同的東西。

Scale AI 2025 年與 Meta 的交易是另一個有用的警示。Scale 宣布 Meta 的重大投資 使 Scale 估值超過 290 億美元,擴大了商業關係,並為股東和已歸屬股權持有人提供了流動性。一項以流動性為主的戰略投資與經典的營運資本主要創投輪次不同。

基礎設施和運算正在將資本向上游拉動

AI 資金熱潮部分是軟體故事,但越來越多地是基礎設施故事。OECD 報告稱,2025 年 IT 基礎設施和託管領域的 AI 公司吸引了 1093 億美元的創投投資,佔其類別細分中所有 AI 創投的 42% 以上。這個數字解釋了為什麼許多 AI 資金頭條與 2010 年代的 SaaS 資金頭條感覺不同。

訓練和服務前沿模型需要資本密集型運算。xAI 的公告明確將其 E 輪融資 與戰略投資者和 GPU 集群建設聯繫起來。CoreWeave 的公開結果顯示了 AI 雲端熱潮的需求方:該公司報告 2025 年營收 51.31 億美元,營收積壓 668 億美元。其 S-1 描述了一項圍繞大規模 AI 基礎設施而非普通軟體利潤構建的業務。

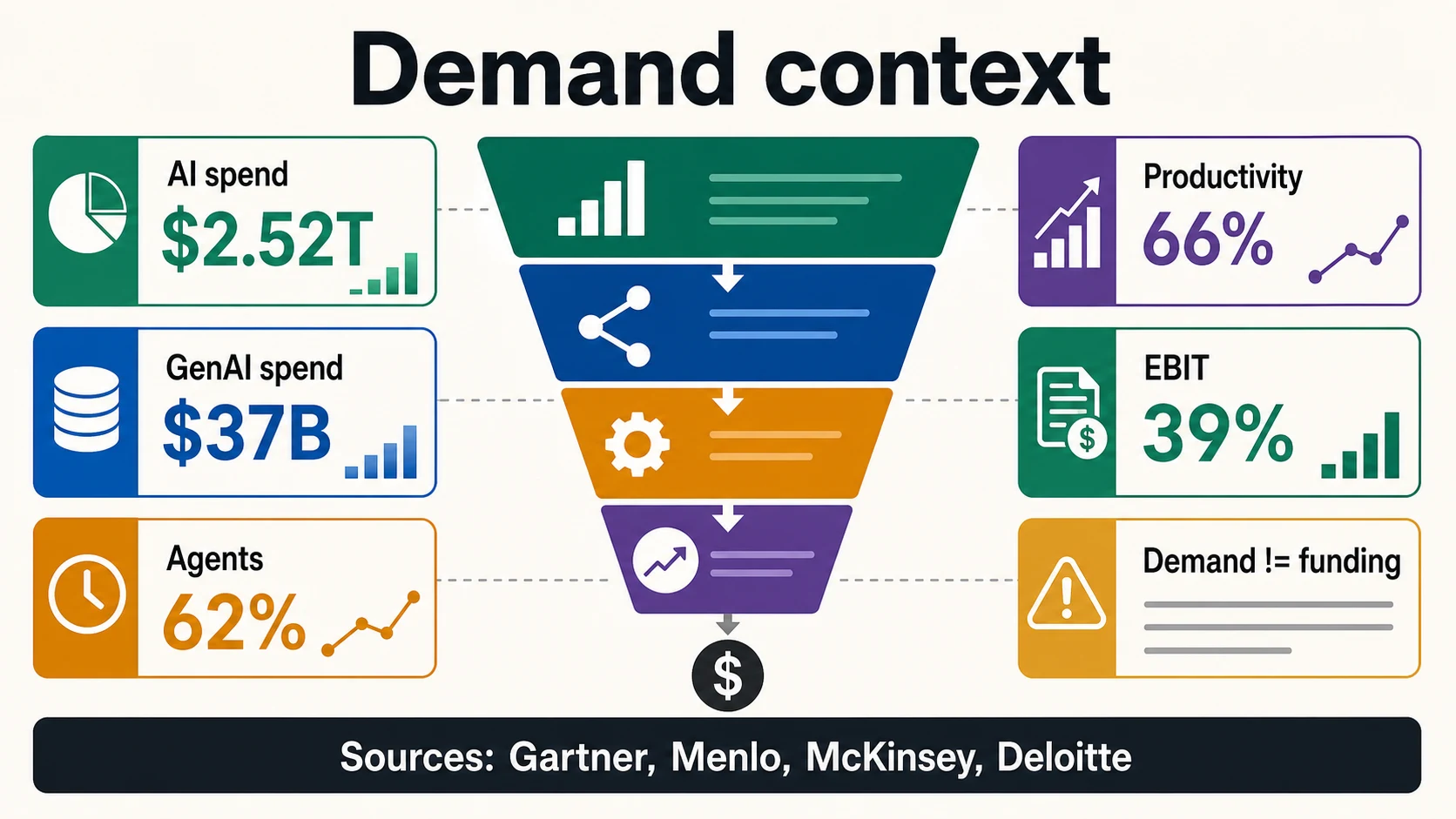

Gartner 2026 年的預測強化了基礎設施的拉動作用。Gartner 預計 2026 年全球 AI 支出將達到 2.52 兆美元,同比增長 44%,並表示 AI 基礎設施將增加 4010 億美元的支出,因為技術供應商正在建設 AI 基礎。這個數字不是新創公司資金。然而,它確實解釋了為什麼資本正在流入雲端容量、晶片、數據中心、數據基礎設施和模型平台。

對於應用層創辦人來說,這改變了推銷方式。僅僅說「AI 很熱門」已經不夠了。投資者會問業務是否資本效率高或運算密集型,利潤是否隨著模型成本而提高,數據訪問是否可防禦,以及現有企業是否可以將相同的功能捆綁到現有工作流程中。宏觀數據有幫助,但公司層面的答案更重要。

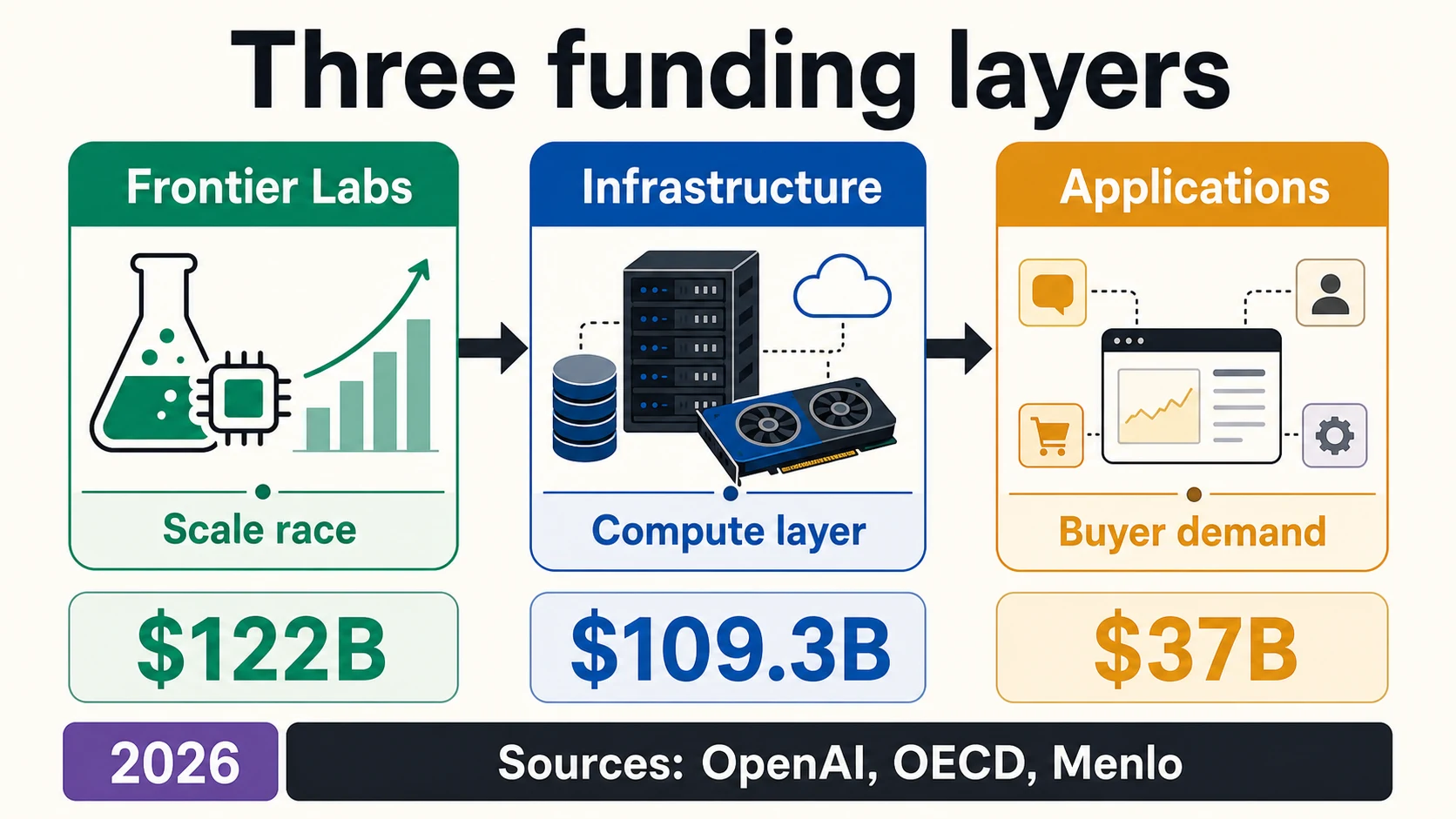

AI 新創公司資金的三個層次

閱讀 2026 年資金市場最有效的方式不是單一的「AI」線條。它有三個層次:前沿模型實驗室、AI 基礎設施和 AI 原生應用。Dealroom 的實時 AI 指南也採用了類似的劃分,將 基礎模型實驗室、AI 基礎設施和 AI 原生應用 描述為結構上不同的市場,具有不同的融資規模和資本需求。

三個層次,三個募資問題

訓練或服務前沿模型的公司,每一代都需要更多的運算、數據和分發。OpenAI 的 1220 億美元承諾資本、Anthropic 的 650 億美元 H 輪融資和 xAI 的 200 億美元 E 輪融資更像是私人市場基礎設施競賽,而不是普通的新創公司融資。

AI 雲端、數據中心、模型服務、晶片、數據基礎設施、標註、評估、安全和開發者平台。OECD 的 1093 億美元基礎設施/託管數字和 CoreWeave 的 668 億美元積壓訂單都屬於此類。這些公司可能籌集股權,但也可能籌集債務、項目融資和戰略合作夥伴關係。

利用模型自動化銷售、支援、編碼、法律、醫療保健、金融、電子商務、研究和網路數據提取的公司。這是公司數量最多的一層,但融資規模通常較小。Menlo 表示,2025 年企業生成式 AI 支出的 190 億美元流向了應用層產品和軟體。

AI 資金最好以堆疊而非單一線條來解讀。點擊一個層次以查看其資本概況和投資者實際提出的問題。

Dealroom, OECD, OpenAI, Menlo第一層是前沿模型實驗室。這包括訓練或服務前沿模型的公司,每一代新模型都可能需要更多的運算、更多的數據、更大的研究團隊和更廣泛的分發。OpenAI 的 1220 億美元承諾資本、Anthropic 的 650 億美元 H 輪融資 和 xAI 的 200 億美元 E 輪融資 並非普通的新創公司融資。它們更像是私人市場基礎設施競賽,混合了創投、戰略和企業資本。

第二層是 AI 基礎設施——AI 雲端、數據中心、模型服務基礎設施、晶片、標註、評估、安全、可觀察性和開發者平台。OECD 的 1093 億美元 基礎設施數字、CoreWeave 的 668 億美元積壓訂單 以及 Scale AI 與 Meta 的交易都屬於這個更廣泛的故事。這些公司可能籌集股權,但也可能使用債務、項目融資、戰略合作夥伴關係或商業承諾。

第三層是 AI 原生應用——利用模型自動化銷售、客戶支援、編碼、法律審查、醫療保健工作流程、金融營運、電子商務、研究、行銷、網路數據提取和內部企業工作的公司。這是新創公司數量最多的一層,但融資規模通常小於前沿實驗室和基礎設施層。Menlo 的企業生成式 AI 報告在此處很有幫助,因為它指出 2025 年企業生成式 AI 支出的 190 億美元 流向了應用層產品和軟體。

每個層次都有不同的募資問題。前沿實驗室必須解釋它能否跟上運算和分發的步伐。基礎設施公司必須解釋利用率、積壓訂單質量、容量、融資結構和客戶集中度。應用公司必須解釋為什麼產品不只是一個薄薄的包裝層,工作流程如何改變,以及為什麼買家在新鮮感消失後仍會繼續支付。

AI 資金如何改變融資策略

資金熱潮並未消除舊的募資問題。它使它們變得更尖銳。Carta 2025 年的審查報告指出,其平台上的新創公司在 2025 年籌集了更多資金,而融資輪次卻降至至少六年來的最低水平。這意味著資金是可用的,但分佈不均。投資者選擇的公司更少,並向他們認為可以複合增長的公司投入更多資金。

對於種子前期的創辦人來說,宏觀數字可能比有幫助更具分散性。Carta 的種子前期數據顯示,市場仍受 SAFEs、可轉換票據、估值上限和適度融資範圍的影響:104 億美元分佈在 50,316 份 SAFEs 和可轉換票據中,較小的投後 SAFE 輪次的估值上限約為 1000 萬美元,較大的約為 1500 萬美元。這與 OpenAI 的 承諾資本公告 是截然不同的世界。

基礎設施重度:在營收之前融資容量。

融資可能需要為運算、數據中心或容量提供資金,以應對全面營收——投資者將探究利用率、積壓訂單和融資結構。

應用層:將融資與可重複的市場進入策略掛鉤。

展示使用深度、付費轉換、工作流程所有權和強勁的單位經濟效益——以及買家不會等待現有企業捆綁該功能的原因。

數據重度:證明優勢是持久的。

投資者問題是您的數據訪問是否合法、可防禦且難以複製——而不僅僅是您今天擁有數據。

代理自動化:可靠性是關鍵。

可靠性、治理、錯誤處理以及代理是否在實際業務限制內運作。Deloitte 表示,只有五分之一的公司對自主代理擁有成熟的治理。

對於種子輪和 A 輪創辦人來說,問題是 AI 是否改變了募資所需的里程碑。投資者現在通常期望更快的產品速度,因為 AI 降低了原型設計的成本——但也需要更清晰的證據,因為 AI 功能很容易被複製。正在進行 AI 應用輪融資的創辦人應該準備好展示使用深度、付費轉換、工作流程所有權、專有數據訪問、可衡量的時間節省,以及買家不會簡單地等待 Microsoft、Google、Salesforce、ServiceNow、Adobe 或垂直領域的現有企業捆綁相同功能的原因。

對於成長階段的公司來說,AI 溢價可能是真實的,但也可能無情。Carta 的 193% E+ 輪 AI 估值溢價 顯示投資者正在為後期 AI 贏家買單。但這種溢價與 PitchBook/NVCA 的警告並存,即 排除 2026 年第一季度五大交易 會極大地改變市場格局。成長市場對那些看起來像定義類別的 AI 平台公司開放;它對每個增加了 AI 功能的公司並非同樣開放。Deloitte 的發現,即 只有五分之一的公司對自主代理擁有成熟的治理,提醒我們買方並非沒有摩擦。

種子輪和 A 輪創辦人的階段性現實

當創辦人試圖為一輪融資定價時,總體資金總額最不實用。Carta 2025 年的數據更具實用性,因為它顯示了 AI 溢價在不同階段的差異。Carta 表示,其平台上的新創公司在 2025 年籌集了 1195 億美元,同比增長 16.9%,而總融資輪次降至六年來的最低點。這意味著更多資金流向了更少的輪次。

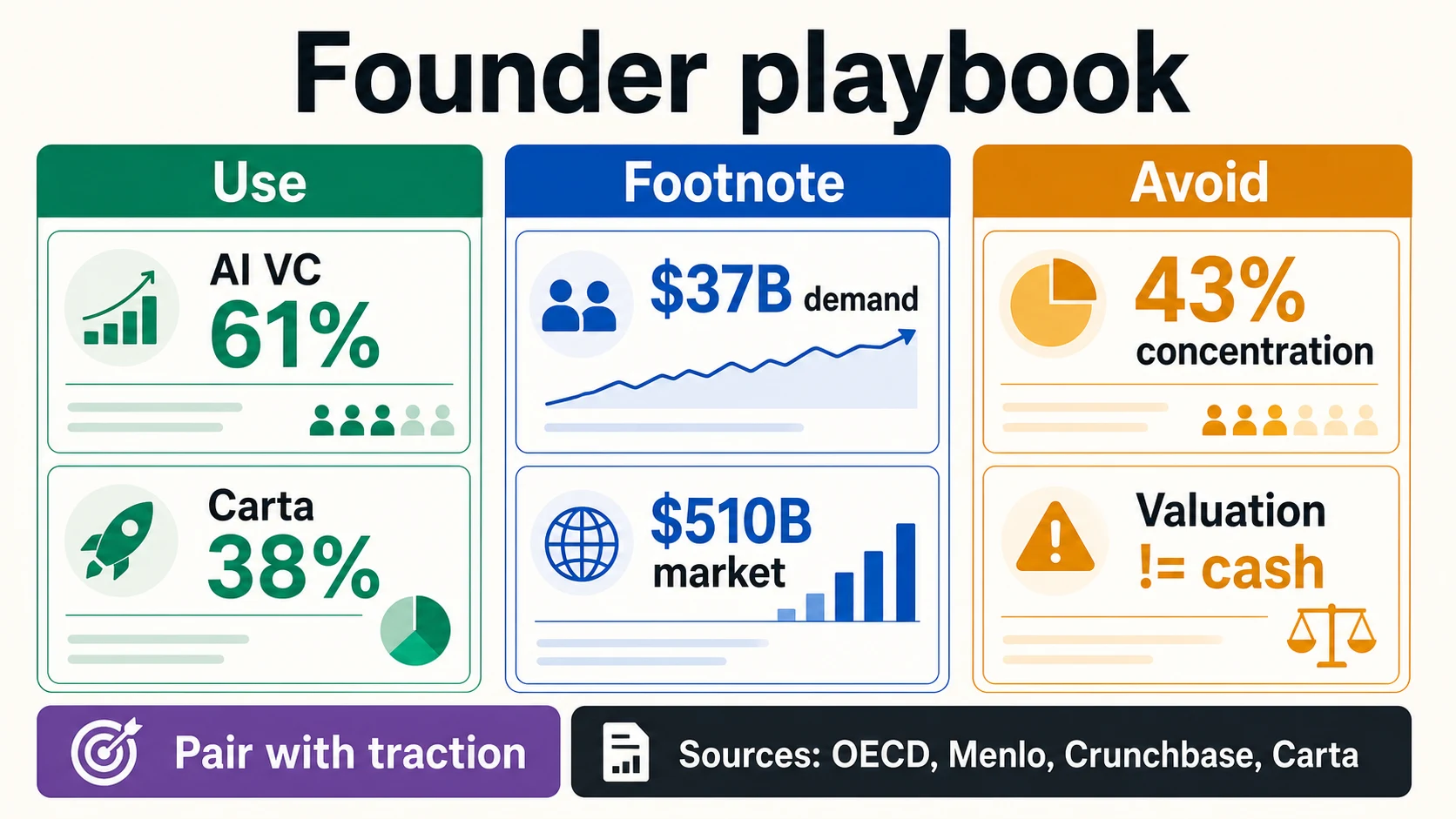

Carta 還報告稱,從 A 輪開始,AI 新創公司在每個階段都籌集了更大的資金,估值也更高。在 A 輪,AI 中位估值溢價為 38%;在 E+ 輪,它達到了 193%。這是一個真實的溢價,但它並非允許將後期前沿模型比較複製到早期應用層融資的許可證。

種子前期市場講述了一個更平靜的故事。根據 Carta 的數據,2025 年美國新創公司在 50,316 份 SAFEs 和可轉換票據中籌集了 104 億美元,總現金下降 1%,工具數量比 2024 年下降 13%。投後 SAFEs 的中位估值上限在 25 萬美元至 100 萬美元的輪次中約為 1000 萬美元,在 100 萬美元至 250 萬美元的輪次中約為 1500 萬美元。

這就是巨額融資頭條背後的創辦人現實。AI 可以幫助公司獲得溢價,但投資者仍然關心階段、融資規模、所有權、稀釋、里程碑、燒錢速度,以及產品是否能在買家工作流程中佔有一席之地。PitchBook/NVCA 的頂級交易排除效應和 Carta 的基礎模型警示都指向同一個方向:AI 市場的頂端並非所有新創公司的正常基準。

地理分佈:熱潮由美國主導,而非全球均勻分佈

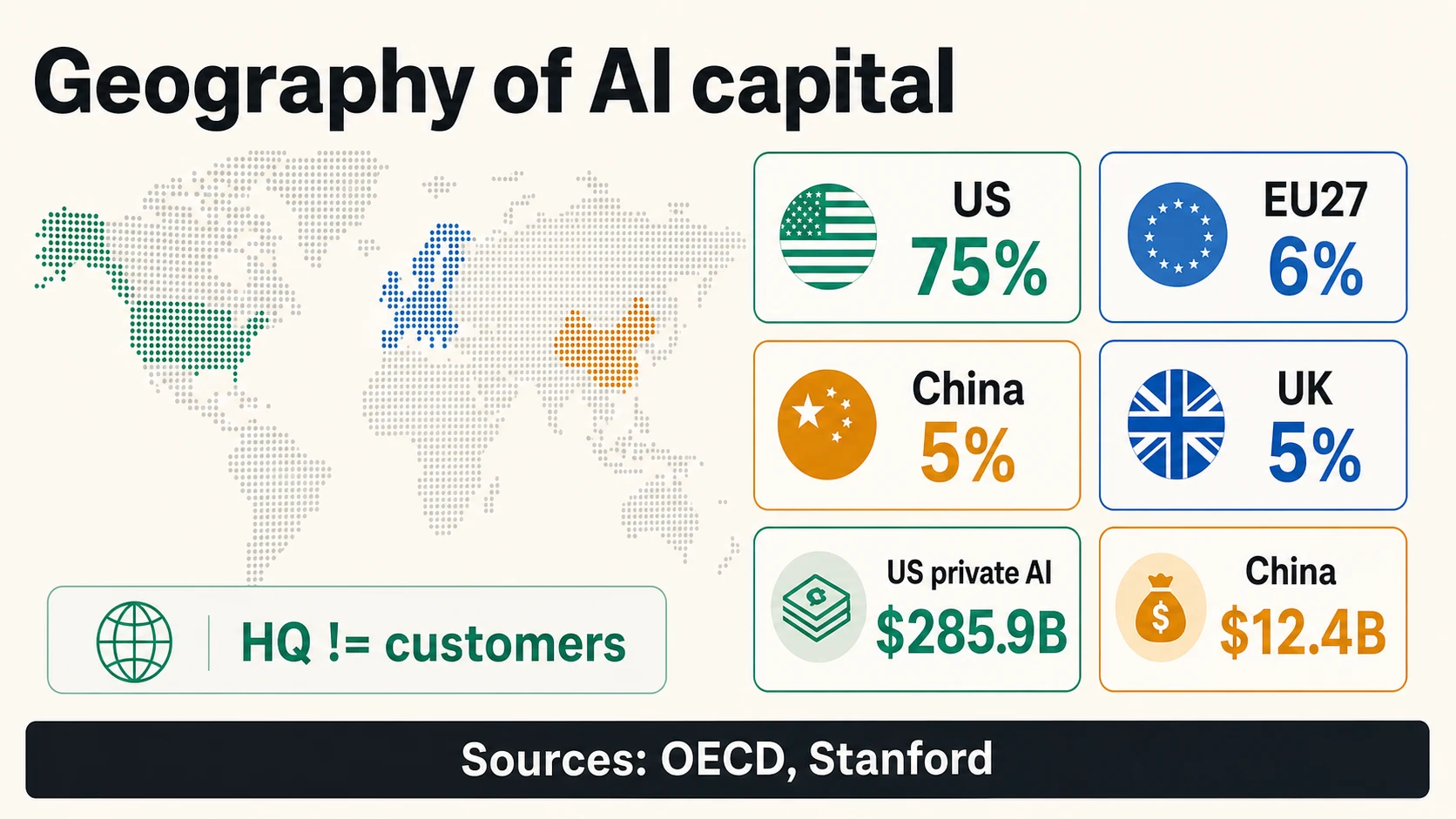

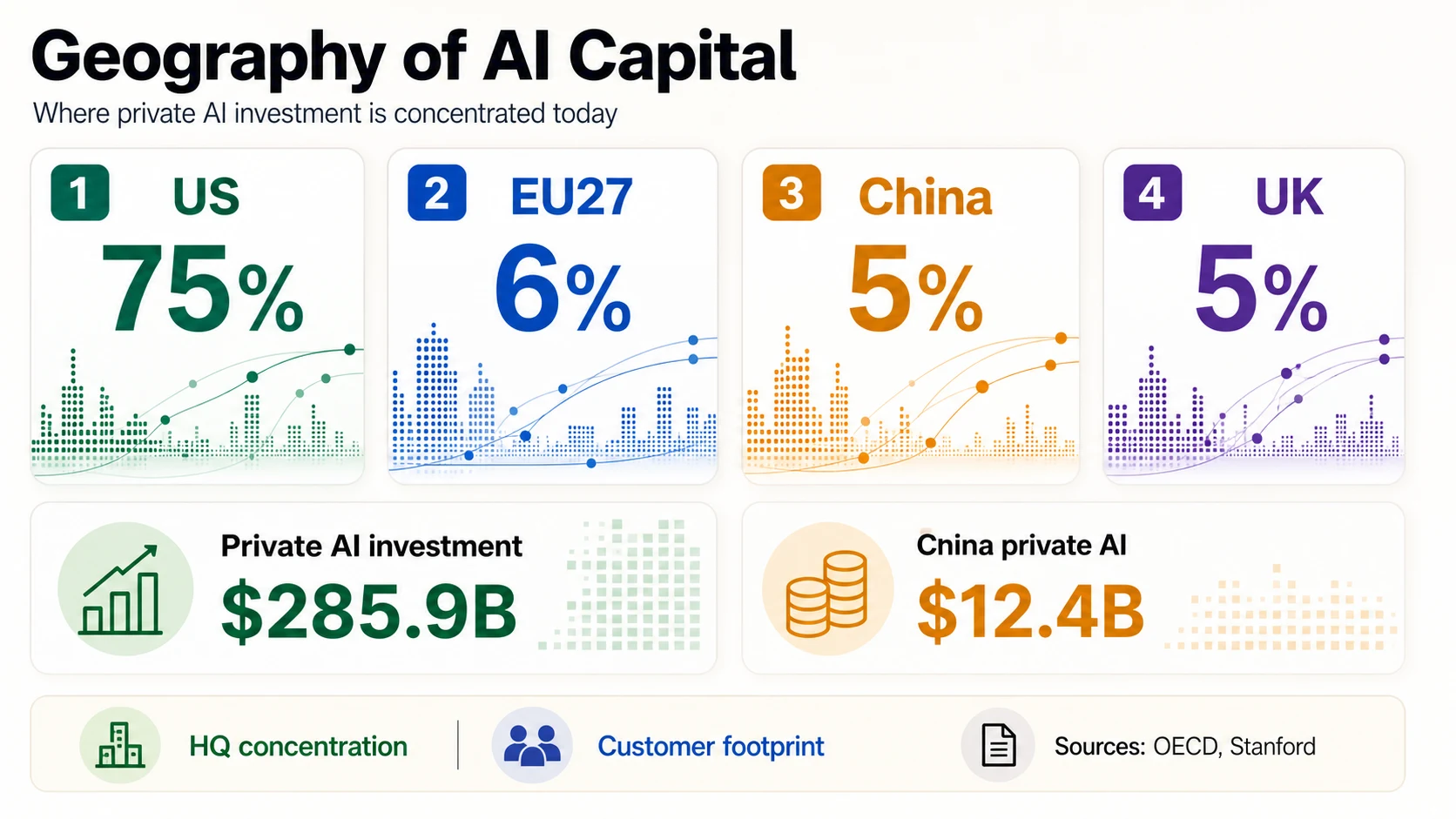

AI 資金在全球受到關注,但在資本分佈上並不均勻。OECD 報告稱,2025 年美國 AI 公司吸引了 約 1940 億美元,佔全球 AI 創投交易價值的 75%。接下來的份額要小得多:歐盟 27 國佔 6%,中國佔 5%,英國佔 5%。

史丹佛報告稱,美國在私人 AI 投資方面也處於領先地位,2025 年 美國為 2859 億美元,而中國為 124 億美元。但史丹佛也警告說,私人投資數據可能 低估了中國,因為政府引導基金並未完全納入。

Crunchbase 2026 年的區域報導同樣強調,當前的 AI 資金熱潮 主要集中在美國總部。Dealroom 的實時 AI 指南顯示,美國主要中心也存在類似的集中,同時也追蹤 倫敦、東京、北京、巴黎和其他地區。請謹慎使用這些地理數字:總部資金與客戶地理、營收地理或產品機會不同。

對於美國以外的創辦人來說,正確的結論不是「市場已關閉」。而是募資故事需要更具體。一位歐洲 AI 創辦人可以指出 Mistral 的 17 億歐元融資 或 ASML 的 戰略投資,但也應該解釋公司為何能從其所在地獲勝:主權 AI 需求、工業客戶、監管信任、本地數據、國防、醫療保健、製造或分銷優勢。

企業需求解釋了資金,但它不是資金

當企業需求可見時,投資者的胃口更容易理解。Gartner 預測 2026 年全球 AI 支出將達到 2.52 兆美元。Menlo Ventures 估計,2025 年企業生成式 AI 支出 達到 370 億美元,高於 2024 年的 115 億美元,其中 190 億美元流向了應用層產品和軟體。

麥肯錫 2025 年全球 AI 調查顯示,近十分之九的受訪者表示他們的組織 定期使用 AI,62% 至少正在試驗 AI 代理,39% 報告 AI 對企業層級 EBIT 的影響。Deloitte 2026 年 AI 狀況報告調查了 24 個國家的 3,235 位領導者,報告稱 66% 的組織實現了生產力或效率提升,而只有五分之一的組織對自主 AI 代理擁有成熟的治理模型。

這些都是有用的需求信號。它們並不能證明新創公司將籌集資金或獲得收入。企業支出通常流向雲端供應商、現有企業、顧問、網路安全、晶片、基礎設施、內部團隊和軟體套件。創辦人應該利用需求數據來展示該類別為何重要,然後將對話引導到特定的買家、工作流程、預算、緊迫性和可衡量的結果。這對於 AI 代理和自動化公司尤其重要:廣泛採用表明市場正在關注,但它並不能證明買家會接受不可靠的輸出、薄弱的治理、不明確的投資回報率或工具蔓延。

投標書統計數據:該用什麼、加註腳或避免

並非所有令人印象深刻的 AI 數字都屬於同一張投影片。最強大的投標書統計數據是來源明確且與創辦人市場直接相關的。最弱的是從不同分母借用而來的戲劇性總數。

這個統計數據能否通過盡職調查?

AI 資金數字的三種分類,用於投標書。點擊一個類別以查看哪些統計數據屬於該類別以及原因。

OECD, Carta, Menlo, GartnerOECD 的 61% AI 佔全球創投的份額 對於「為何現在」的投影片來說很強大,因為它直接衡量 AI 創投。Carta 的 A 輪 AI 溢價 在募資對話中很有用,因為它說明了平台數據集中新創公司的估值。Menlo 的 370 億美元企業生成式 AI 支出 在產品銷售到企業 AI 預算時很有用。

有些數字屬於註腳或市場情境投影片。Gartner 的 2.52 兆美元 AI 支出預測很強大,但它包括基礎設施、服務、軟體和技術供應商的廣泛支出。它並不能證明應用新創公司可以獲得特定的預算。麥肯錫的 採用數據 顯示了廣泛的使用和實驗,但也顯示許多組織仍處於擴展的早期階段。這些都是極好的鋪墊事實,而不是結論性論點。

最好的 AI 資金投影片通常數字較少,而不是更多。一個宏觀創投統計數據、一個需求統計數據、一個特定類別統計數據和一個公司特定牽引力指標通常比一堆巨大的市場數字更強大。OECD 證明 AI 是創投的流向;Menlo 或 Gartner 顯示買家預算正在轉移;Carta 或 PitchBook/NVCA 顯示募資環境集中;新創公司自己的數據顯示它為何值得在該環境中獲得資金。

閱讀資金數字而不誇大其詞

請將這些區別與數字聯繫起來。每個區別都將一個常見的誇大說法與它實際測量的指標配對。

分母

AI 創投 ≠ 私人 AI 投資

OECD 的 2587 億美元創投數字和史丹佛的 2859 億美元美國私人投資數字衡量的是不同的資金池,生成式 AI 資金與所有 AI 資金不同。

OECD, Stanford範圍

全球新創公司資金 ≠ AI 新創公司資金

Crunchbase 2026 年上半年 5100 億美元的總額涵蓋所有類別;AI 份額是其中一個子集,高度集中在少數前沿實驗室。

Crunchbase信號

企業支出和調查採用 ≠ 資金

Gartner 的 2.52 兆美元支出和麥肯錫的 88% 採用率是需求和使用信號;Carta 等平台樣本是基準,而非全球普查。

Gartner, McKinsey特別是對於 2026 年,也要注意日期。Crunchbase 2026 年上半年更新 於 2026 年 7 月 2 日發布。當年私人市場數字可能會隨著延遲報告的輪次進入數據庫而改變。如果您在投標書或文章中使用 2026 年的數字,請包含來源和日期。

總結

2026 年 AI 新創公司資金規模龐大,但有用的結論並非「所有 AI 新創公司都能輕鬆募資」。更好的結論是,資本已集中在前沿模型、基礎設施、數據、運算以及具有可靠途徑進入企業工作流程的 AI 產品。

常見問題

2025 年 AI 新創公司籌集了多少資金?

OECD 報告稱,2025 年 AI 公司獲得了 2587 億美元的全球創投資金,佔所有創投投資的 61%,高於 2022 年的 30%。史丹佛更廣泛的私人投資衡量標準顯示,2025 年僅美國私人 AI 投資就達到 2859 億美元,因為它計算的資金池比創投更廣泛。

2025 年創投資金中有多少流向了 AI?

根據 OECD 的數據,2025 年 AI 公司獲得了全球創投資金的 61%,高於 2022 年的 30%。這意味著 AI 在三年內從一個熱門類別轉變為所有創投資金的大部分。

AI 新創公司資金的集中度如何?

Crunchbase 表示,2026 年上半年僅 OpenAI 和 Anthropic 就佔所有全球新創公司資金的 2170 億美元,即 43%,並且在 2026 年第一季度,OpenAI、Anthropic、xAI 和 Waymo 籌集了 1880 億美元,即全球創投投資的 65%。OECD 補充說,超過 1 億美元的巨額交易佔 2025 年 AI 投資價值的約 73%。

哪個國家在 AI 新創公司資金方面處於領先地位?

美國以巨大的優勢領先。OECD 報告稱,2025 年美國 AI 公司吸引了約 1940 億美元,佔全球 AI 創投交易價值的 75%,其次是歐盟 27 國的 6%、中國的 5% 和英國的 5%。這些份額是按公司總部劃分,而非客戶或收入地理分佈。

為什麼不同來源的 AI 資金數字差異如此之大?

因為它們衡量的是不同的事物。OECD 報告全球創投對 AI 公司的投資,史丹佛報告更廣泛的私人和企業 AI 投資,Crunchbase 報告所有類別的新創公司資金,PitchBook/NVCA 報告美國創投交易價值,而 Carta 報告其平台上公司之間的資金。Gartner 的 2.52 兆美元是 AI 支出,根本不是新創公司資金。

AI 新創公司的估值比非 AI 新創公司高出多少?

在 Carta 2025 年的數據集中,AI 新創公司的 A 輪中位估值比非 AI 新創公司高出 38%,在 E+ 輪,AI 溢價達到 193%。這是一個真實的溢價,但 Carta 警告說這是一個平台樣本,早期輪次不應以後期前沿模型比較來定價。

企業 AI 支出與 AI 新創公司資金相同嗎?

不。Gartner 預測 2026 年全球 AI 支出將達到 2.52 兆美元,Menlo 估計 2025 年企業生成式 AI 支出為 370 億美元,但這是買家需求,而不是創投資金。企業 AI 支出通常流向雲端供應商、現有企業、晶片和內部團隊,而不是新創公司。

創辦人應該在投標書中放入哪些 AI 資金統計數據?

使用來源明確、直接相關的數字:OECD 的 61% AI 創投份額用於「為何現在」,Carta 的 A 輪 AI 溢價用於估值,以及 Menlo 的 370 億美元企業生成式 AI 支出用於需求。將 Gartner 的 2.52 兆美元等總體數字加註腳,並避免將估值或承諾資本的頭條新聞呈現為已籌集現金。

來源和延伸閱讀

創投資本與新創公司資金數據

平台與階段性基準

巨額融資與基礎設施公告