Statistieken AI Startup Financiering

Laatst bijgewerkt op 6 juli 2026

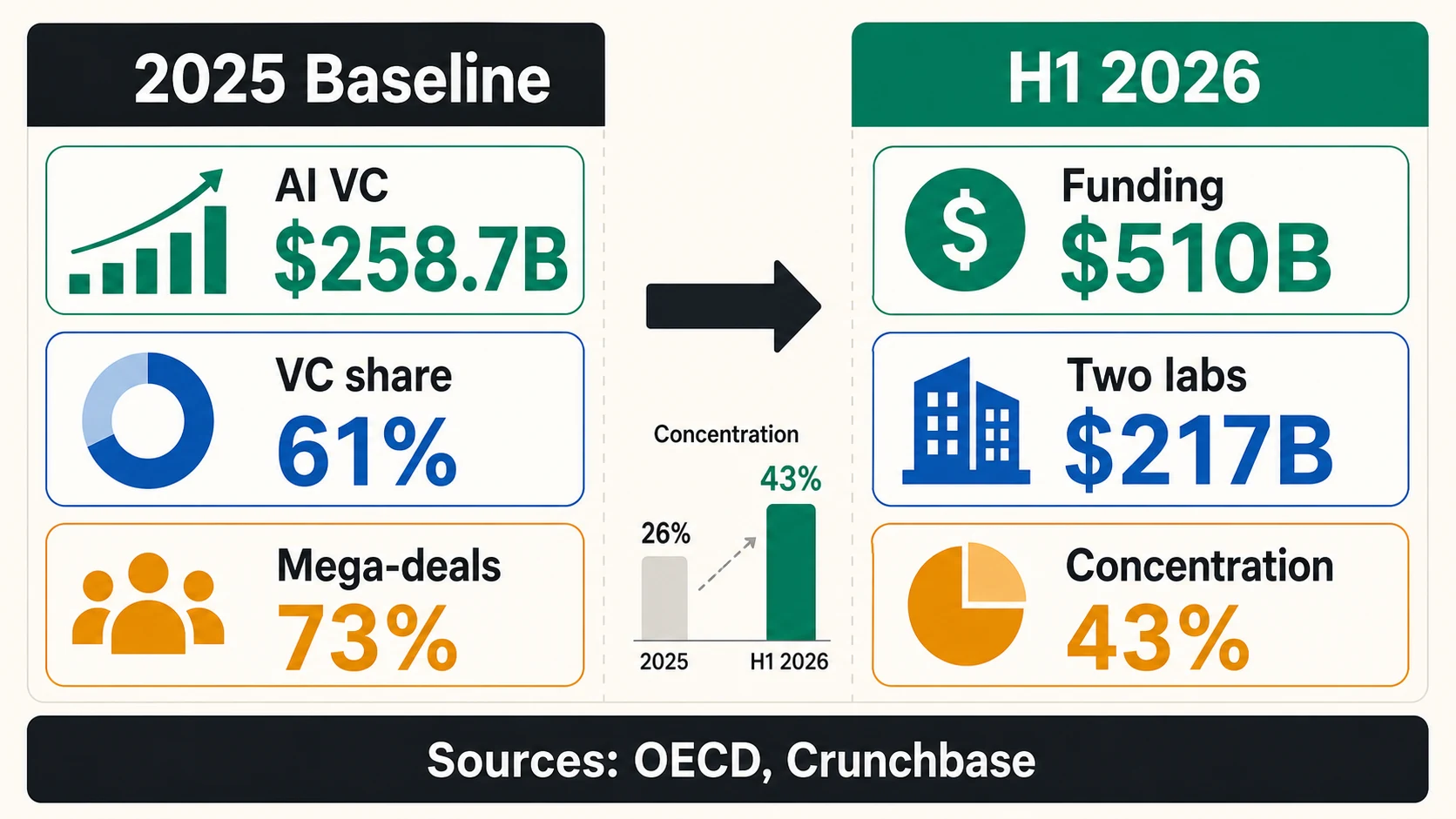

AI startup financiering is niet langer een bijzaak in durfkapitaal — het is het organiserende principe van de markt. In 2025 veroverden AI-bedrijven 61% van de wereldwijde durfkapitaalinvesteringen, ofwel $258,7 miljard van de $427,1 miljard, volgens de OESO. Daarna versnelde de markt opnieuw: Crunchbase rapporteerde $510 miljard aan wereldwijde startup financiering in de eerste helft van 2026, waarbij OpenAI en Anthropic samen goed waren voor $217 miljard, of 43% van het totaal.

Dat zijn enorme aantallen, en ze zijn gemakkelijk te misbruiken. “AI startup financiering” kan wereldwijd durfkapitaal in AI-bedrijven betekenen, bredere private AI-investeringen, de waarde van Amerikaanse durfkapitaaltransacties, waargenomen rondes van een cap-table platform, een strategische minderheidsinvestering, of AI-uitgaven van bedrijven — elk met een andere noemer. Een oprichter die een seed-ronde ophaalt, moet OpenAI’s $122 miljard aan toegezegd kapitaal niet behandelen als een normale financieringsvergelijking. Maar dezelfde oprichter moet wel lezen wat die mega-rondes onthullen: investeerders concentreren kapitaal waar AI behoefte heeft aan rekenkracht, data, distributie en infrastructuur op een schaal die durfkapitaalmarkten zelden eerder hoefden te financieren.

Hier is de duidelijkste manier om AI-financiering in 2026 te lezen: het VC-aandeel toont waar kapitaal naartoe gaat, mega-rondes tonen concentratie, infrastructuuruitgaven tonen kapitaalintensiteit, waarderingen op stagenniveau tonen de premie die oprichters daadwerkelijk kunnen prijzen, en bedrijfsbestedingen tonen de vraag — niet de waarschijnlijkheid van fondsenwerving. Deze gids ontleedt elk van deze punten met de kanttekeningen die van belang zijn voor oprichters, operators en iedereen die financieringsgegevens in een pitchdeck opneemt.

AI Startup Financiering, In Cijfers

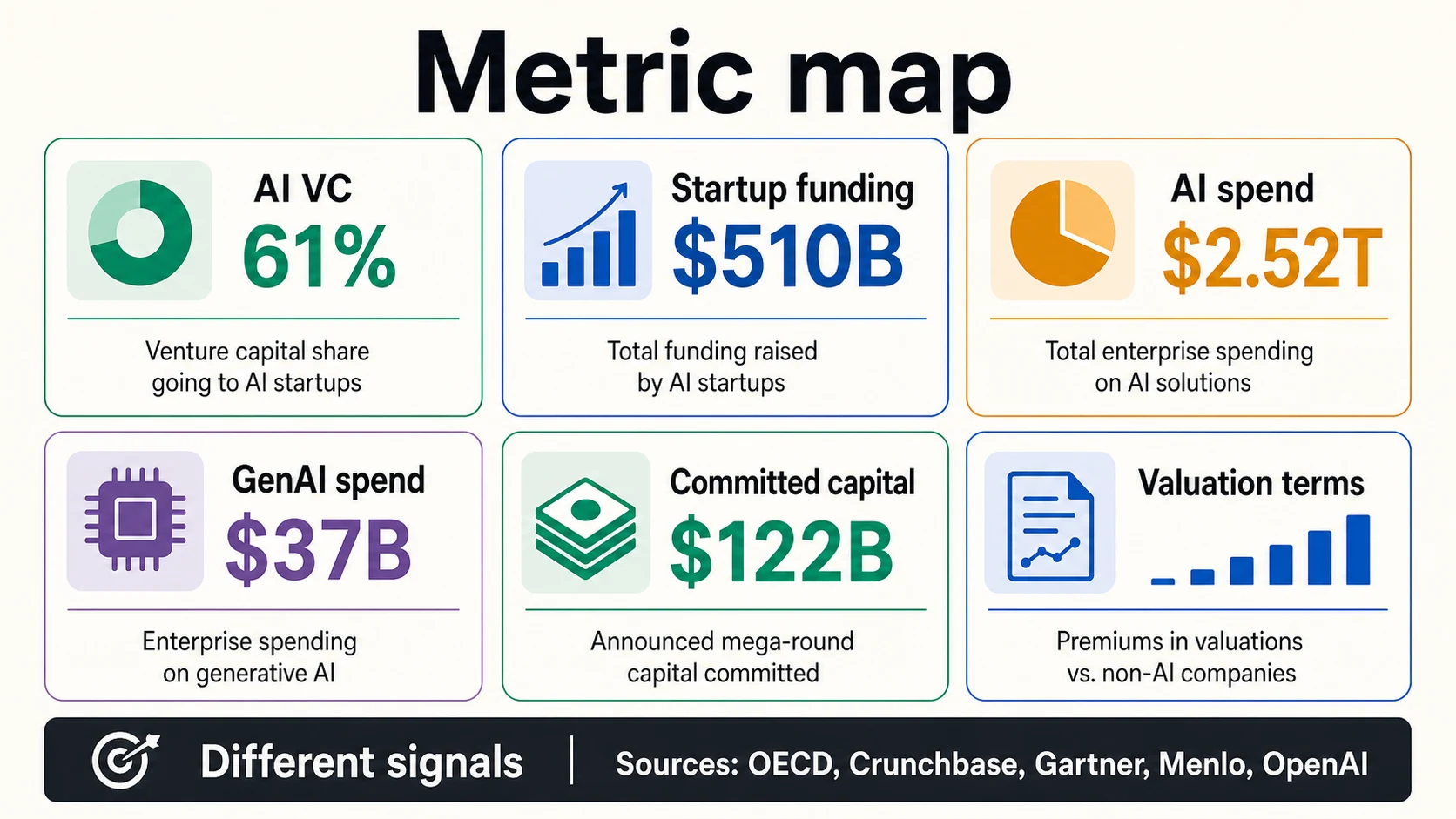

De belangrijkste AI-financieringscijfers gebruiken verschillende noemers — wereldwijd durfkapitaal, alle startup-financiering, Amerikaanse transactiewaarde, platformmonsters — dus lees ze als afzonderlijke signalen in plaats van één totaal van de marktomvang.

Het marktbeeld (VC & startup financiering)

Het vraagbeeld (private investeringen & bedrijfsbestedingen)

Lees elk getal aan de hand van zijn eigen noemer

Elke AI-financieringskop beantwoordt een andere vraag. Tik op een metriek om te zien wat het meet — en wat het niet bewijst.

OESO, Crunchbase, Stanford, GartnerAI-financiering is enorm, maar de definitie verandert het aantal

Het duidelijkste startpunt is het durfkapitaalcijfer van de OESO voor 2025: $258,7 miljard geïnvesteerd in AI-bedrijven, wat 61% van de wereldwijde durfkapitaalinvesteringen vertegenwoordigt. Dat is een directe AI VC-statistiek. Het omvat niet elke vorm van private AI-investeringen, elke bedrijfsmatige infrastructuurtoezegging, of elke dollar die bedrijven van plan zijn uit te geven aan AI-systemen.

De AI Index 2026 van Stanford hanteert een bredere lens. Het rapporteert private AI-investeringen en bedrijfs-AI-investeringen, niet alleen durfkapitaal. Daarom kan Stanford in 2025 Amerikaanse private AI-investeringen van $285,9 miljard rapporteren, terwijl de OESO $258,7 miljard aan wereldwijd AI-durfkapitaal rapporteert. Beide kunnen waar zijn, omdat ze verschillende kapitaalpools meten.

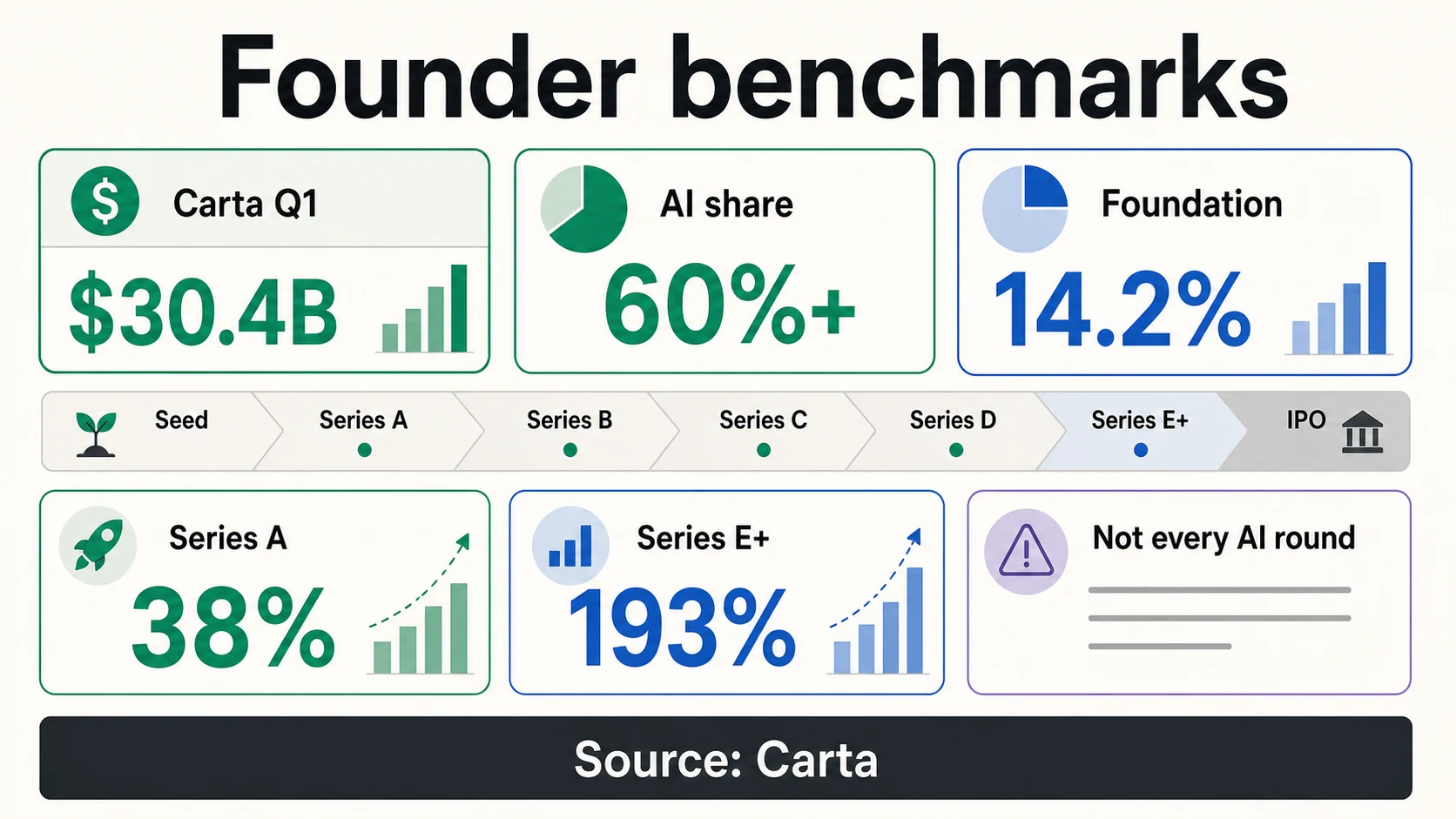

Crunchbase is weer anders. Het H1 2026-artikel rapporteert wereldwijde startup-financiering in alle categorieën, en benadrukt vervolgens hoeveel het totaal wordt gevormd door frontier AI-bedrijven. Het $267,2 miljard Q1 2026-cijfer van PitchBook/NVCA is de Amerikaanse VC-dealwaarde, niet de wereldwijde AI-financiering. Het $30,4 miljard Q1 2026-cijfer van Carta is financiering die is geregistreerd bij bedrijven op Carta, niet de hele markt.

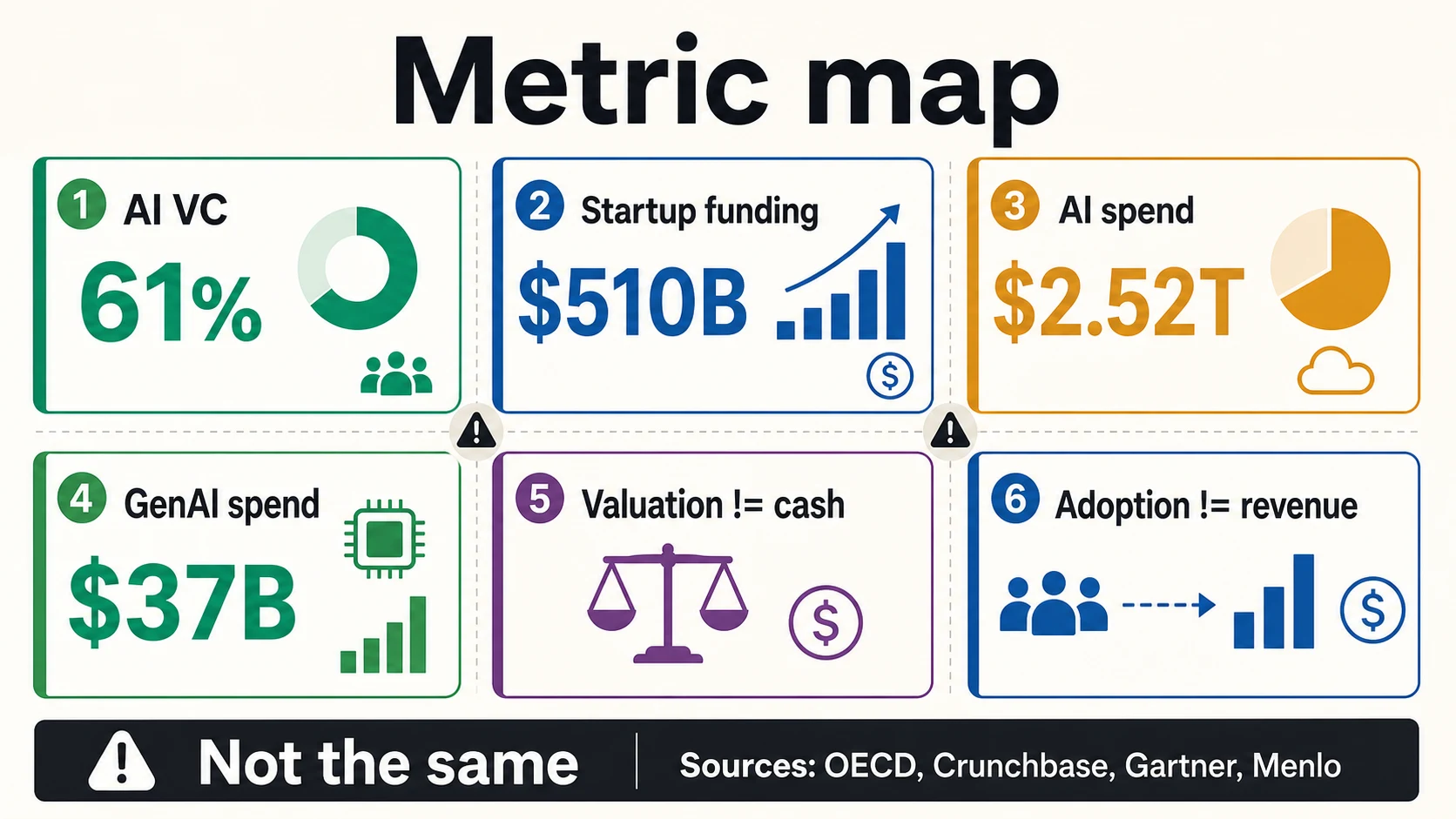

Voor oprichters is de praktische regel eenvoudig: vermeld de bron en de metriek samen. “AI VC was 61% van het wereldwijde VC in de 2025-dataset van de OESO” is een sterke claim. “AI kreeg het grootste deel van alle investeringen” is te vaag. “De AI-uitgaven van bedrijven zullen in 2026 $2,52 biljoen bedragen” is de uitgavenprognose van Gartner, geen totaalbedrag aan startup-financiering.

AI VC

Wereldwijd VC in AI-bedrijven

De meest strikte definitie — 61% van het wereldwijde VC in 2025, of $258,7B. Het beste voor een "waarom nu"-slide omdat het direct durfkapitaal meet dat naar AI gaat.

OESOPrivate investering

Bredere dan VC

Stanford's $285,9B Amerikaanse cijfer telt private en bedrijfs-AI-investeringen, een bredere pool dan de VC-only visie van de OESO — dus de twee totalen verschillen per ontwerp.

Stanford AI IndexStartup financiering

Alle categorieën, dan AI-gevormd

Crunchbase's $510B H1 2026 totaal omvat elke startup-categorie; frontier AI-bedrijven domineren gewoon de mix.

CrunchbaseAI-uitgaven

Vraag, geen financiering

Gartner's $2,52T is de totale AI-uitgaven voor infrastructuur, diensten, software en providers — een kopersbudgetnummer, geen financieringstotaal voor startups.

GartnerDe basislijn van 2025: AI nam een meerderheidsaandeel in VC

De VC-basislijn van 2025 is opvallend omdat het laat zien dat AI van een populaire categorie is uitgegroeid tot het organiserende principe van durfkapitaal. De OESO meldt dat het aandeel van AI in wereldwijd durfkapitaal verdubbelde van 30% in 2022 naar 61% in 2025. Hetzelfde rapport stelt dat de totale VC-investeringen in AI-bedrijven stegen van $123,6 miljard in 2023 naar $258,7 miljard in 2025, wat ongeveer een herstel is naar de piek van 2021 in nominale termen.

Totaal VC in AI-bedrijven — 2023 tot 2025

De twee gerapporteerde ankerpunten van de OESO op een lineaire as: wereldwijd durfkapitaal in AI-bedrijven is in twee jaar meer dan verdubbeld, van $123,6 miljard in 2023 naar $258,7 miljard in 2025 — 61% van alle durfkapitaal. Dit is de dollarreeks achter het verhaal over het aandeel in durfkapitaal hieronder.

OESOAI-aandeel van wereldwijd durfkapitaal

Het aandeel van AI-bedrijven in alle VC-investeringen, volgens de taxonomie van de OESO. Bron: OESO durfkapitaalinvesteringen in AI tot en met 2025.

Generatieve AI is belangrijk, maar het is niet de hele AI-markt. De OESO stelt dat VC-investeringen in generatieve AI-bedrijven stegen van $2,8 miljard in 2022 naar $15,3 miljard in 2023, en vervolgens naar $35,3 miljard in 2025, wat neerkomt op ongeveer 14% van het totale AI VC. Dat betekent dat het grootste deel van het AI VC, volgens de taxonomie van de OESO, nog steeds buiten de smalle GenAI-categorie valt.

Stanford’s bredere visie op private investeringen toont dezelfde opwaartse druk vanuit een andere hoek. De AI Index 2026 stelt dat private investeringen met 127,5% groeiden en nu 60% vertegenwoordigen van de wereldwijde bedrijfs-AI-investeringen. Het stelt ook dat generatieve AI bijna de helft van de private AI-financiering veroverde en dat nieuw gefinancierde AI-bedrijven met 71% stegen.

Het AI-rapport van CB Insights uit 2025 voegt een lens van bedrijfsconcentratie toe. Het stelt dat OpenAI, Anthropic en xAI in 2025 $86,3 miljard hebben opgehaald, wat gelijk is aan 38% van de totale AI-financiering in hun dataset. Dat is geen verhaal over fondsenwerving voor kleine bedrijven. Het is een verhaal over een financieringsmarkt waar een paar frontier labs de totale grafiek kunnen hervormen.

Het signaal van 2026: een recordmarkt, gedomineerd door een paar rondes

Het duidelijkste huidige signaal is de H1 2026-update van Crunchbase, gepubliceerd op 2 juli 2026. Crunchbase rapporteert $510 miljard aan wereldwijde startup-financiering in de eerste helft van 2026, waarmee het de $440 miljard overtreft die het voor heel 2025 registreerde. Dat is een aanzienlijk herstel aan de top van de markt.

Maar Crunchbase zegt ook dat OpenAI en Anthropic goed waren voor $217 miljard, of 43%, van alle startup-financiering in H1 2026. Alleen al in Q1, zegt Crunchbase, haalden OpenAI, Anthropic, xAI en Waymo samen $188 miljard op, of 65% van de wereldwijde durfkapitaalinvesteringen in dat kwartaal.

Dat is de statistiek waar oprichters bij stil moeten staan. De markt kan op een recordhoogte staan en toch smaller zijn dan de krantenkoppen suggereren. Als twee bedrijven goed zijn voor 43% van de H1-financiering, moet de gemiddelde seed-oprichter niet concluderen dat kapitaal gemakkelijk is geworden. De betere conclusie is dat investeerders bereid zijn buitengewone bedragen uit te schrijven wanneer het bedrijf centraal staat in frontier-modellen, rekenkracht, distributie of strategische infrastructuur.

De Q1 2026 Venture Monitor van PitchBook/NVCA maakt hetzelfde punt vanuit de Amerikaanse markt. Het headline-cijfer, $267,2 miljard aan Amerikaanse VC-dealwaarde, is enorm. Maar de NVCA-samenvatting stelt dat het uitsluiten van de vijf grootste deals de dealwaarde met 73,2% vermindert. PitchBook’s eigen webinar-framing waarschuwt dat AI-gedreven concentratie bredere onzekerheid kan verhullen.

De Q1 2026-gegevens van Carta laten zien hoe dat eruitziet binnen een startup-platformsample. Meer dan 60% van de financiering op Carta ging naar AI-bedrijven, en alleen al foundation-modelbedrijven waren goed voor 14,2% van het totale kapitaal en bijna een kwart van het AI-kapitaal. Carta’s waarschuwing is direct: een Series A van een foundation-model met een mediane waardering van $300 miljoen is niet vergelijkbaar met een niet-AI Series A van $55 miljoen.

Mega-rondes herschrijven de betekenis van “AI Startup Financiering”

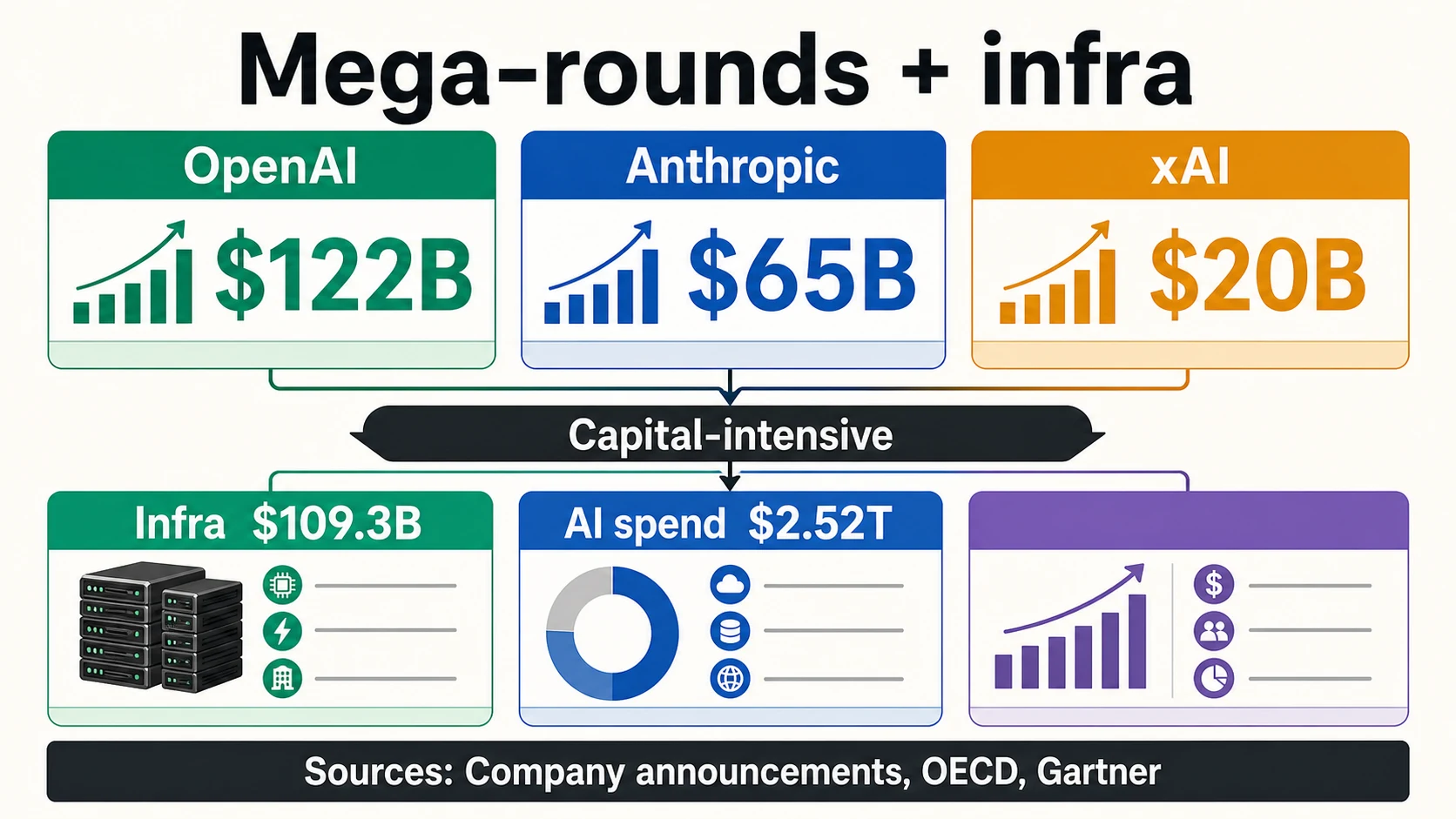

De aankondiging van OpenAI in maart 2026 is het grootste voorbeeld van waarom woordkeuze ertoe doet. OpenAI zei dat het $122 miljard aan toegezegd kapitaal had afgesloten met een post-money waardering van $852 miljard. “Toegezegd kapitaal” is niet dezelfde uitdrukking als “onmiddellijk onbeperkt contant geld”, en een oprichter moet het niet zo herschrijven in een presentatie.

Frontier-lab mega-rondes (bedrijfsaankondigingen)

Anthropic kondigde in mei 2026 een $65 miljard Series H aan met een post-money waardering van $965 miljard. Het had al in september 2025 een $13 miljard Series F aangekondigd met een post-money waardering van $183 miljard. xAI kondigde een $20 miljard Series E aan en noemde strategische investeerders, waaronder NVIDIA en Cisco Investments.

Het patroon beperkt zich niet tot Amerikaanse labs. Mistral AI kondigde in september 2025 een €1,7 miljard Series C aan met een post-money waardering van €11,7 miljard. ASML zei dat het €1,3 miljard in die ronde investeerde en ongeveer 11% van Mistral zou bezitten op een volledig verwaterde basis. Dat is net zozeer een strategische industriële AI-investering als een headline over startup-financiering.

Andere grote financieringen van AI-bedrijven hebben verschillende structuren. Databricks kondigde eind 2024 een $10 miljard verwachte niet-verwaterende financiering aan, waarvan $8,6 miljard voltooid en een waardering van $62 miljard. In 2025 kondigde het een Series K term sheet aan die het bedrijf waardeerde op meer dan $100 miljard en zei later dat het meer dan $4 miljard ophaalde met een waardering van $134 miljard terwijl het een omzet van $4,8 miljard overschreed. Dit zijn sterke signalen, maar “niet-verwaterende financiering”, “waardering” en “omzet run-rate” betekenen elk iets anders.

De transactie van Scale AI met Meta in 2025 is een andere nuttige waarschuwing. Scale kondigde een aanzienlijke Meta-investering aan die Scale waardeerde op meer dan $29 miljard, de commerciële relatie uitbreidde en liquiditeit verschafte aan aandeelhouders en houders van gevestigde aandelen. Een liquiditeitszware strategische investering is niet hetzelfde als een klassieke primaire durfkapitaalronde voor bedrijfskapitaal.

Infrastructuur en rekenkracht trekken kapitaal stroomopwaarts

De AI-financieringsboom is deels een softwareverhaal, maar steeds meer een infrastructuurverhaal. De OESO meldt dat AI-bedrijven in IT-infrastructuur en hosting in 2025 $109,3 miljard aan VC-investeringen aantrokken, meer dan 42% van alle AI VC in hun categorie-indeling. Dat ene cijfer verklaart waarom veel AI-financieringskoppen anders aanvoelen dan de SaaS-financieringskoppen van de jaren 2010.

Het trainen en aanbieden van frontier-modellen vereist kapitaalintensieve rekenkracht. De aankondiging van xAI verbindt expliciet de Series E met strategische investeerders en de opbouw van GPU-clusters. De openbare resultaten van CoreWeave tonen de vraagzijde van de AI-cloudboom: het bedrijf rapporteerde $5,131 miljard aan omzet in 2025 en $66,8 miljard aan omzetachterstand. De S-1 beschrijft een bedrijf dat is gebouwd rond grootschalige AI-infrastructuur in plaats van gewone softwaremarges.

De prognose van Gartner voor 2026 versterkt de aantrekkingskracht van infrastructuur. Gartner verwacht dat de wereldwijde AI-uitgaven in 2026 $2,52 biljoen zullen bereiken, een stijging van 44% jaar op jaar, en stelt dat AI-infrastructuur $401 miljard aan uitgaven zal toevoegen naarmate technologieleveranciers AI-fundamenten bouwen. Dat cijfer is geen startup-financiering. Het verklaart echter wel waarom kapitaal stroomt naar cloudcapaciteit, chips, datacenters, data-infrastructuur en modelplatforms.

Voor oprichters van applicatielagen verandert dit de pitch. Het is niet langer voldoende om te zeggen “AI is hot.” Investeerders zullen vragen of het bedrijf kapitaalefficiënt of rekenintensief is, of marges verbeteren met modelkosten, of datatoegang verdedigbaar is, en of zittende partijen dezelfde functie kunnen bundelen in bestaande workflows. De macrodata helpt, maar het antwoord op bedrijfsniveau is belangrijker.

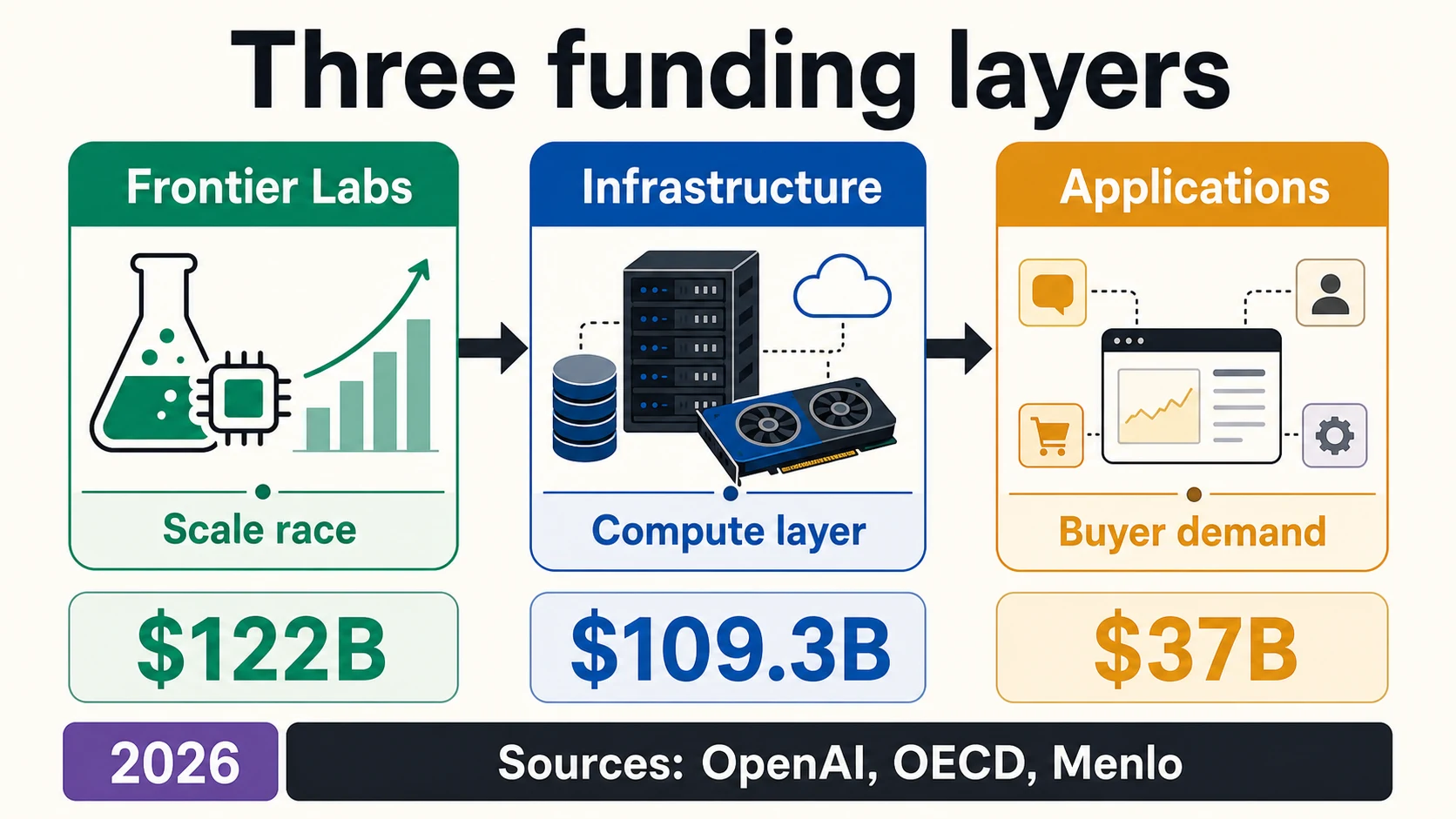

De drie lagen van AI Startup Financiering

De meest bruikbare manier om de financieringsmarkt van 2026 te lezen, is niet één lijn met het label “AI”. Het zijn drie lagen: frontier model labs, AI-infrastructuur en AI-native applicaties. De live AI-gids van Dealroom gebruikt een vergelijkbare splitsing en beschrijft foundation model labs, AI-infrastructuur en AI-native applicaties als structureel verschillende markten met verschillende profielen van rondeomvang en kapitaalbehoeften.

Drie lagen, drie financieringsvragen

Bedrijven die frontier-modellen trainen of aanbieden, waarbij elke generatie meer rekenkracht, data en distributie nodig heeft. OpenAI’s $122B toegezegd kapitaal, Anthropic’s $65B Series H en xAI’s $20B Series E lijken meer op private-markt infrastructuurraces dan op normale startup-rondes.

AI-clouds, datacenters, model-serving, chips, data-infrastructuur, labeling, evaluatie, beveiliging en ontwikkelaarsplatforms. Het $109,3B infrastructuur/hosting cijfer van de OESO en de $66,8B achterstand van CoreWeave vallen hieronder. Deze bedrijven kunnen eigen vermogen ophalen, maar ook schulden, projectfinanciering en strategische partnerschappen.

Bedrijven die modellen gebruiken om verkoop, ondersteuning, codering, juridische zaken, gezondheidszorg, financiën, e-commerce, onderzoek en webdata-extractie te automatiseren. De grootste laag qua aantal bedrijven, maar de rondeomvang is meestal kleiner. Menlo zegt dat $19B van de bedrijfs-GenAI-uitgaven in 2025 naar applicatielaagproducten en -software ging.

AI-financiering kan het beste als een stapel worden gelezen, niet als één lijn. Tik op een laag om het kapitaalprofiel en de vraag te zien die investeerders daadwerkelijk stellen.

Dealroom, OESO, OpenAI, MenloDe eerste laag is het frontier model lab. Dit omvat bedrijven die frontier-modellen trainen of aanbieden, waarbij elke nieuwe generatie meer rekenkracht, meer data, grotere onderzoeksteams en meer distributie kan vereisen. OpenAI’s $122 miljard aan toegezegd kapitaal, Anthropic’s $65 miljard Series H en xAI’s $20 miljard Series E zijn geen normale startup-rondes. Ze lijken meer op private-markt infrastructuurraces met een mix van durfkapitaal, strategisch en bedrijfskapitaal.

De tweede laag is AI-infrastructuur — AI-clouds, datacenters, model-serving infrastructuur, chips, labeling, evaluatie, beveiliging, observeerbaarheid en ontwikkelaarsplatforms. Het $109,3 miljard infrastructuurcijfer van de OESO, de $66,8 miljard achterstand van CoreWeave en de door Meta gesteunde transactie van Scale AI vallen allemaal onder dit bredere verhaal. Deze bedrijven kunnen eigen vermogen ophalen, maar ze kunnen ook schulden, projectfinanciering, strategische partnerschappen of commerciële toezeggingen gebruiken.

De derde laag bestaat uit AI-native applicaties — bedrijven die modellen gebruiken om verkoop, klantenservice, codering, juridische beoordeling, workflows in de gezondheidszorg, financiële operaties, e-commerce, onderzoek, marketing, webdata-extractie en interne bedrijfswerkzaamheden te automatiseren. Dit is de laag met het grootste aantal startups, maar de rondeomvang is meestal kleiner dan die van de frontier-lab en infrastructuurlagen. Het bedrijfs-GenAI-rapport van Menlo is hier nuttig, omdat het stelt dat $19 miljard van de bedrijfs-GenAI-uitgaven in 2025 naar applicatielaagproducten en -software ging.

Elke laag heeft een andere financieringsvraag. Een frontier lab moet uitleggen of het de rekenkracht en distributie kan bijhouden. Een infrastructuurbedrijf moet uitleggen wat de benutting, de kwaliteit van de achterstand, de capaciteit, de financieringsstructuur en de klantconcentratie zijn. Een applicatiebedrijf moet uitleggen waarom het product niet zomaar een dunne wrapper is, hoe de workflow verandert en waarom de koper blijft betalen nadat de nieuwigheid is verdwenen.

Hoe AI-financiering de rondestrategie verandert

De financieringsboom neemt de oude financieringsvragen niet weg. Het maakt ze scherper. Carta’s 2025-overzicht stelt dat startups op hun platform in 2025 meer kapitaal hebben opgehaald, terwijl het aantal rondes daalde tot het laagste niveau in minstens zes jaar. Dat betekent dat kapitaal beschikbaar was, maar niet gelijkmatig verdeeld. Investeerders kozen minder bedrijven en schreven grotere cheques uit voor de bedrijven waarvan zij geloofden dat ze konden groeien.

Voor pre-seed oprichters kunnen de macronummers meer afleiden dan helpen. Carta’s pre-seed data toont een markt die nog steeds wordt gevormd door SAFEs, converteerbare obligaties, waarderingsplafonds en bescheiden rondebanden: $10,4 miljard verdeeld over 50.316 SAFEs en converteerbare obligaties, met waarderingsplafonds rond de $10 miljoen voor kleinere post-money SAFE-rondes en $15 miljoen voor grotere. Dat is een heel andere wereld dan de aankondiging van toegezegd kapitaal van OpenAI.

Infrastructuurzwaar: financier capaciteit vóór omzet.

De ronde moet mogelijk rekenkracht, datacenters of capaciteit financieren vóór volledige omzet — investeerders zullen de benutting, achterstand en financieringsstructuur onderzoeken.

Applicatielaag: koppel de ronde aan herhaalbare GTM.

Toon diepgaand gebruik, betaalde conversie, workflow-eigendom en sterke eenheidseconomie — plus een reden waarom de koper niet wacht tot een zittende partij de functie bundelt.

Data-intensief: bewijs dat het voordeel duurzaam is.

De vraag van de investeerder is of uw datatoegang legaal, verdedigbaar en moeilijk te repliceren is — niet alleen dat u vandaag data heeft.

Agentische automatisering: betrouwbaarheid is de opbrengst.

Betrouwbaarheid, governance, foutafhandeling en of de agent werkt binnen reële bedrijfsbeperkingen. Deloitte zegt dat slechts één op de vijf bedrijven volwassen governance heeft voor autonome agenten.

Voor seed- en Series A-oprichters is de vraag of AI de mijlpalen verandert die nodig zijn om financiering op te halen. Investeerders verwachten nu vaak een snellere productontwikkeling omdat AI de kosten van prototyping verlaagt — maar ook scherper bewijs, omdat AI-functies gemakkelijk te kopiëren zijn. Een oprichter die een AI-applicatieronde ophaalt, moet klaar zijn om de diepte van het gebruik, betaalde conversie, workflow-eigendom, eigen datatoegang, meetbare tijdsbesparingen en een reden waarom de koper niet simpelweg wacht tot Microsoft, Google, Salesforce, ServiceNow, Adobe of een verticale zittende partij dezelfde functie bundelt, te tonen.

Voor groeibedrijven kan de AI-premie reëel maar meedogenloos zijn. Carta’s 193% Series E+ AI-waardepremie toont aan dat investeerders betalen voor late-fase AI-winnaars. Maar die premie staat naast de waarschuwing van PitchBook/NVCA dat het uitsluiten van de vijf grootste Q1 2026-deals het marktbeeld dramatisch verandert. De groeimarkt staat open voor bedrijven die lijken op categoriebepalende AI-platforms; het staat niet gelijkelijk open voor elk bedrijf dat een AI-functie heeft toegevoegd. De bevinding van Deloitte dat slechts één op de vijf bedrijven volwassen governance heeft voor autonome AI-agenten is een herinnering dat de koperszijde niet wrijvingsloos is.

Realiteit op stagenniveau voor Seed- en Series A-oprichters

Geaggregeerde financieringstotalen zijn het minst nuttig wanneer een oprichter een ronde probeert te prijzen. De gegevens van Carta uit 2025 zijn praktischer omdat ze laten zien hoe AI-premies per fase verschillen. Carta stelt dat startups op hun platform in 2025 $119,5 miljard hebben opgehaald, een stijging van 16,9% jaar op jaar, terwijl het totale aantal rondes daalde tot een zesjarig dieptepunt. Dat betekent dat er meer kapitaal door minder rondes stroomde.

Carta rapporteert ook dat AI-startups grotere rondes en hogere waarderingen ophaalden dan niet-AI-startups in elke fase vanaf Series A. Bij Series A bedroeg de mediane AI-waardepremie 38%; bij Series E+ bereikte deze 193%. Dat is een reële premie, maar het is geen vrijbrief om late-fase frontier-modelvergelijkingen te kopiëren naar een vroege applicatielaagfinanciering.

De pre-seed markt vertelt een rustiger verhaal. Amerikaanse startups op Carta haalden in 2025 $10,4 miljard op via 50.316 SAFEs en converteerbare obligaties, waarbij het totale contante geld met 1% daalde en het aantal instrumenten met 13% daalde ten opzichte van 2024. Mediane waarderingsplafonds op post-money SAFEs schommelden rond de $10 miljoen voor rondes tussen $250.000 en $1 miljoen, en rond de $15 miljoen voor rondes tussen $1 miljoen en $2,5 miljoen.

Dat is de realiteit voor oprichters achter de mega-ronde koppen. AI kan een bedrijf helpen een premie te eisen, maar investeerders geven nog steeds om fase, rondeomvang, eigendom, verwatering, mijlpalen, burn, en of het product zijn plaats verdient in de workflow van een koper. Het uitsluitingseffect van de topdeals van PitchBook/NVCA en de foundation-model caveat van Carta wijzen in dezelfde richting: de top van de AI-markt is geen normale benchmark voor elke startup.

Geografie: De boom wordt geleid door de VS, niet gelijkmatig wereldwijd

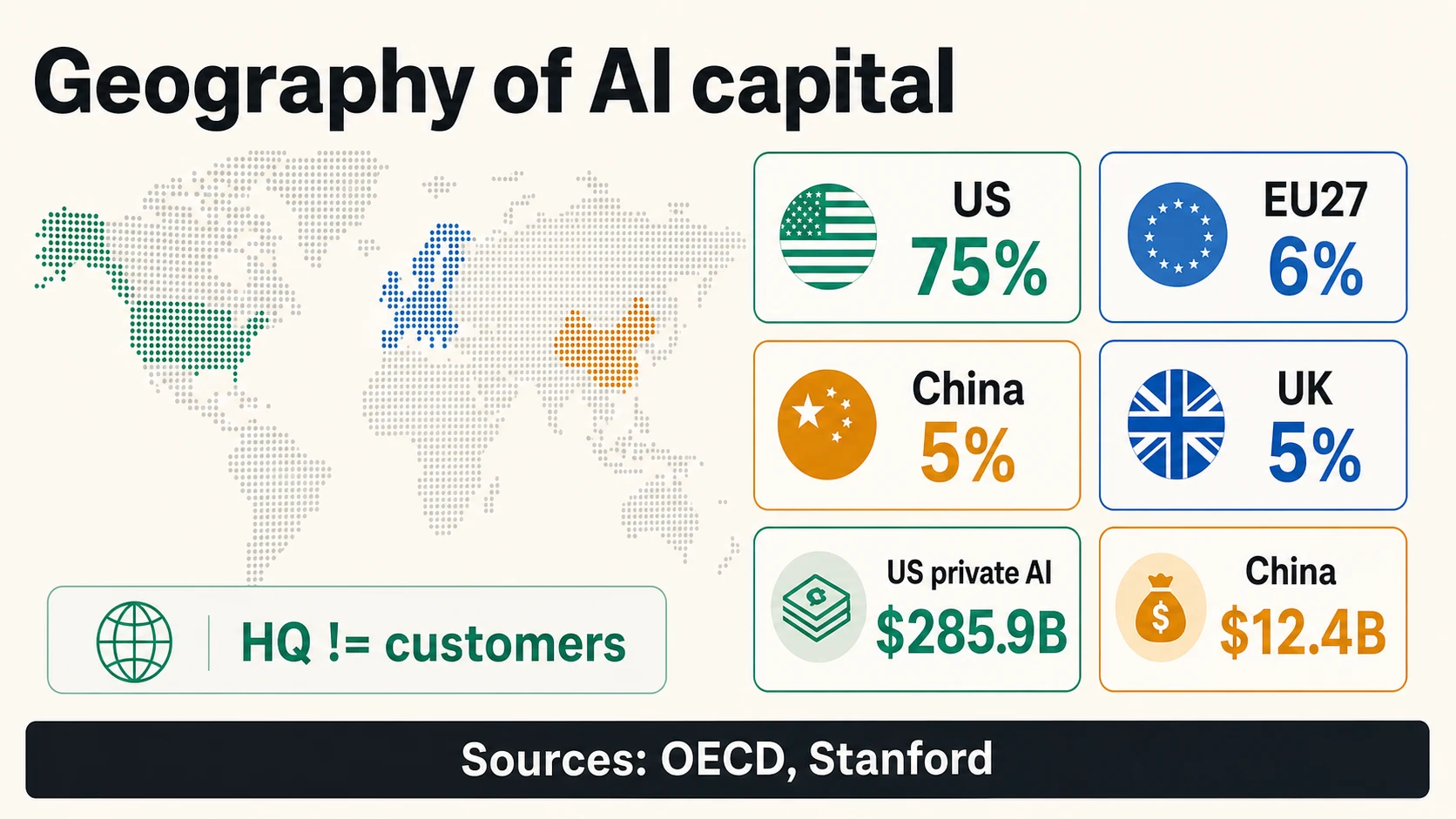

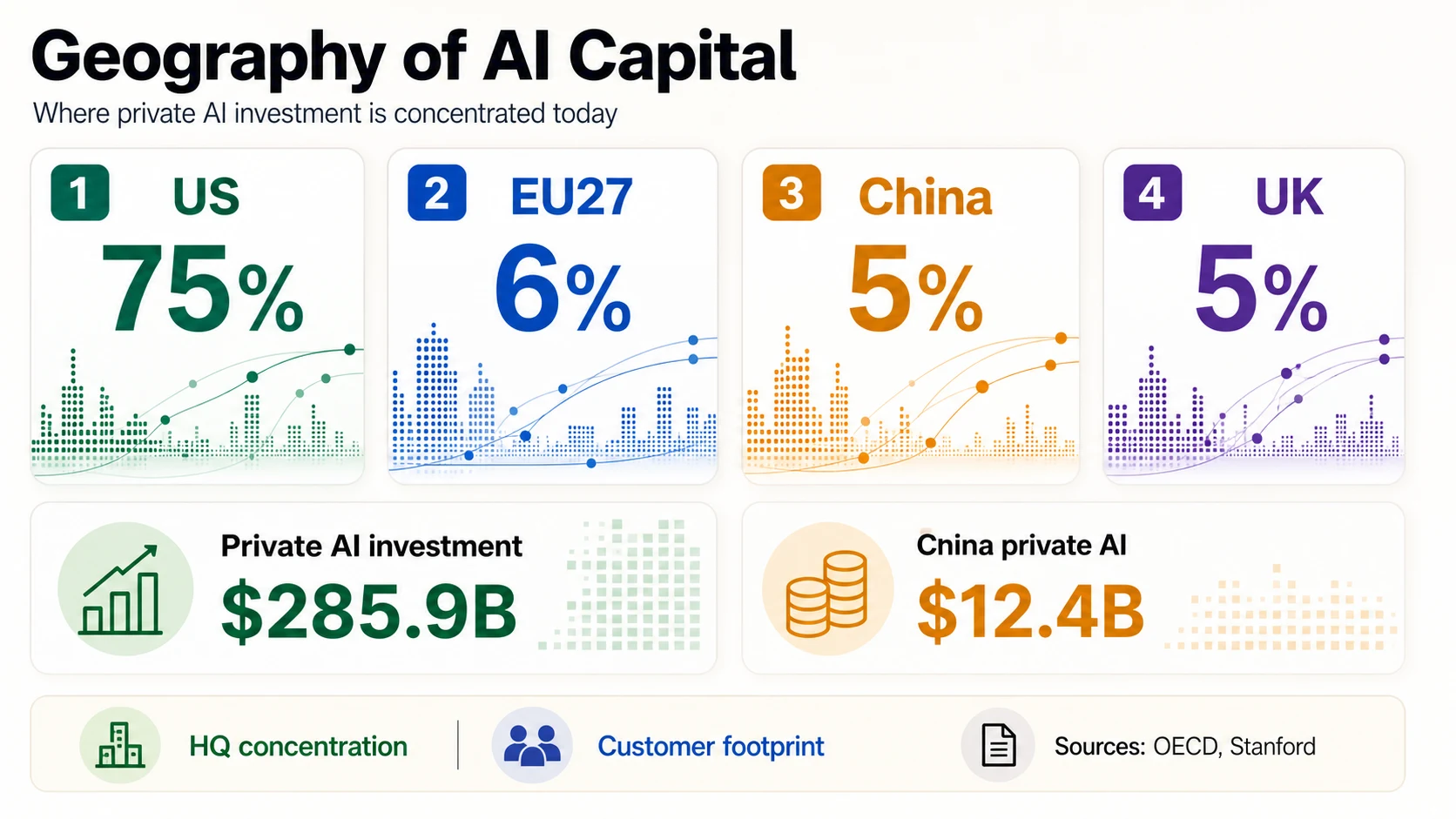

AI-financiering is wereldwijd in aandacht, maar niet gelijkmatig verdeeld in kapitaal. De OESO meldt dat Amerikaanse AI-bedrijven in 2025 ongeveer $194 miljard, of 75%, van de wereldwijde AI VC-dealwaarde aantrokken. De volgende grootste aandelen waren veel kleiner: EU27 met 6%, China met 5% en het VK met 5%.

Stanford rapporteert een vergelijkbare Amerikaanse voorsprong in private AI-investeringen, met $285,9 miljard in de VS versus $12,4 miljard in China in 2025. Maar Stanford waarschuwt ook dat private investeringscijfers China kunnen onderschatten omdat overheidsfondsen niet volledig worden vastgelegd.

De regionale dekking van Crunchbase in 2026 benadrukt eveneens dat de huidige AI-financieringsboom sterk geconcentreerd is in de VS. De live AI-gids van Dealroom toont een vergelijkbare concentratie in de belangrijkste Amerikaanse hubs, terwijl het ook Londen, Tokio, Beijing, Parijs en andere regio’s volgt. Gebruik deze geografische cijfers voorzichtig: financiering van hoofdkantoren is niet hetzelfde als klantgeografie, omzetgeografie of productkansen.

Voor oprichters buiten de VS is de juiste conclusie niet “de markt is gesloten”. Het is dat financieringsverhalen specifieker moeten zijn. Een Europese AI-oprichter kan wijzen op de €1,7 miljard ronde van Mistral of de strategische investering van ASML, maar moet ook uitleggen waarom het bedrijf vanuit zijn locatie kan winnen: soevereine AI-vereisten, industriële klanten, regelgevend vertrouwen, lokale data, defensie, gezondheidszorg, productie of distributievoordelen.

De vraag van bedrijven verklaart de financiering, maar het is geen financiering

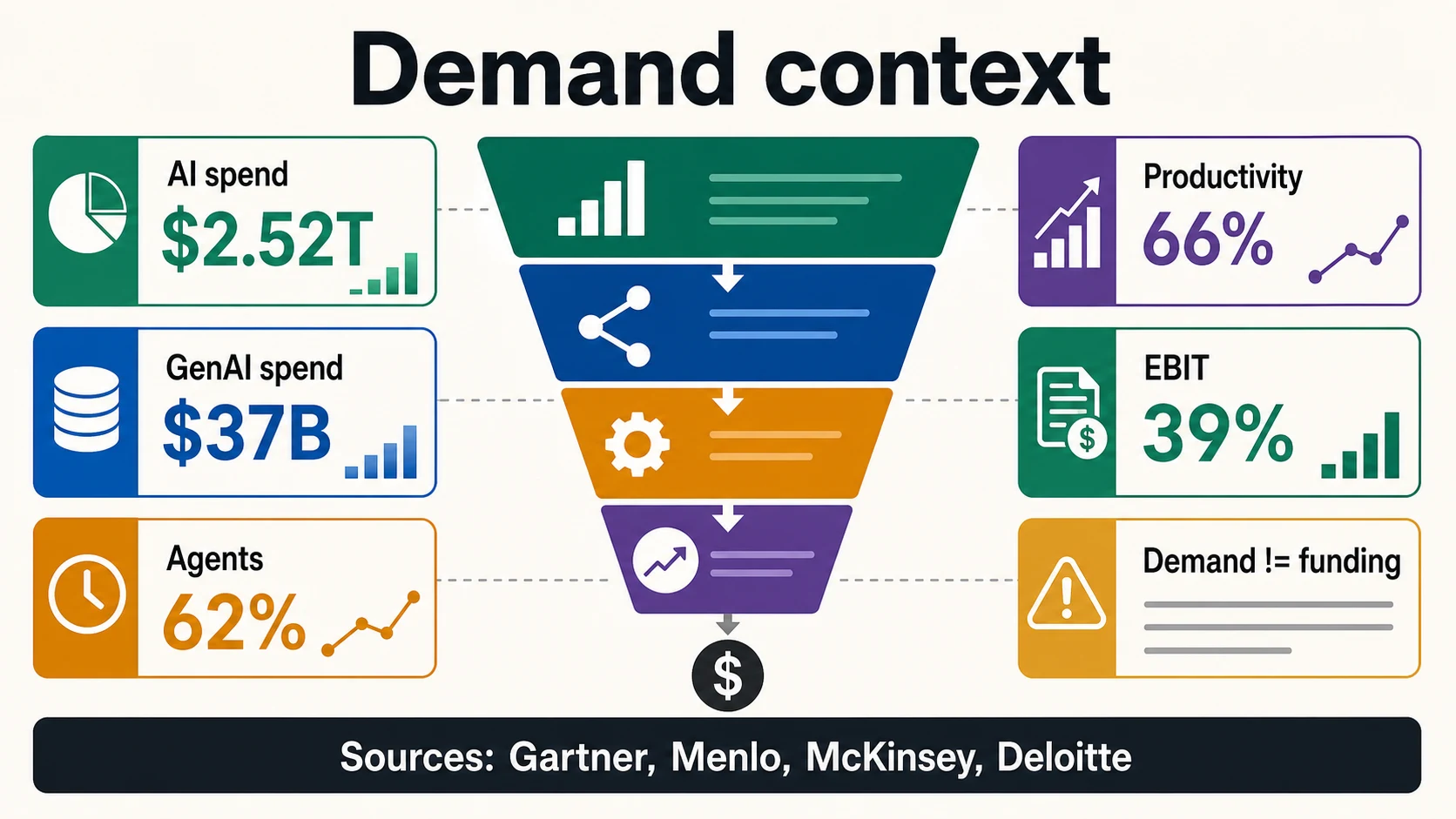

De eetlust van investeerders is gemakkelijker te begrijpen wanneer de vraag van bedrijven zichtbaar is. Gartner voorspelt $2,52 biljoen aan wereldwijde AI-uitgaven in 2026. Menlo Ventures schat dat de bedrijfsmatige generatieve AI-uitgaven in 2025 $37 miljard bereikten, een stijging van $11,5 miljard in 2024, waarvan $19 miljard naar applicatielaagproducten en -software ging.

McKinsey’s wereldwijde AI-enquête van 2025 stelt dat bijna negen van de tien respondenten aangeven dat hun organisaties regelmatig AI gebruiken, 62% experimenteert op zijn minst met AI-agenten, en 39% rapporteert EBIT-impact op bedrijfsniveau. Deloitte’s 2026 State of AI-rapport ondervroeg 3.235 leiders in 24 landen en rapporteert dat 66% van de organisaties productiviteits- of efficiëntiewinsten heeft behaald, terwijl slechts één op de vijf een volwassen governance-model heeft voor autonome AI-agenten.

Dit zijn nuttige vraagsignalen. Ze zijn geen bewijs dat een startup kapitaal zal ophalen of omzet zal genereren. Bedrijfsbestedingen vloeien vaak naar cloudproviders, gevestigde bedrijven, consultants, cybersecurity, chips, infrastructuur, interne teams en softwaresuites. Een oprichter moet vraagdata gebruiken om aan te tonen waarom de categorie belangrijk is, en vervolgens het gesprek toespitsen op een specifieke koper, workflow, budget, urgentie en meetbaar resultaat. Dit is vooral belangrijk voor AI-agenten en automatiseringsbedrijven: brede adoptie zegt dat de markt oplet, maar het bewijst niet dat kopers onbetrouwbare outputs, zwakke governance, onduidelijke ROI of wildgroei aan tools zullen accepteren.

Pitch-Deck Statistieken: Wat te gebruiken, te voetnoten of te vermijden

Niet elk indrukwekkend AI-getal hoort op dezelfde slide. De sterkste pitch-deck statistieken zijn bron-gedefinieerd en direct relevant voor de markt van de oprichter. De zwakste zijn dramatische totalen geleend van een andere noemer.

Zou deze statistiek een due diligence-lezing overleven?

Een drievoudige sortering voor AI-financieringscijfers die in een pitchdeck terechtkomen. Tik op een emmer om te zien welke statistieken daar thuishoren en waarom.

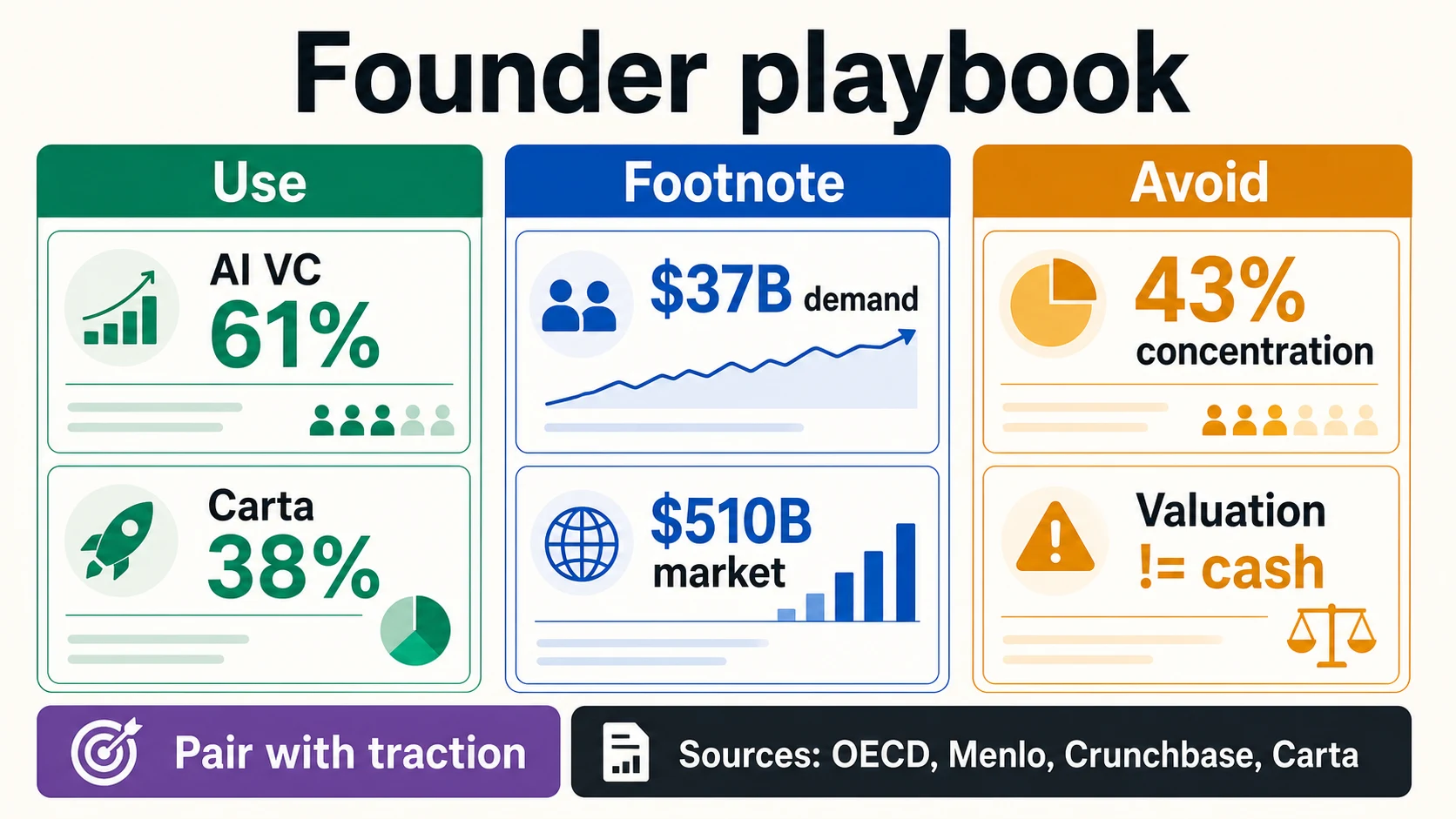

OESO, Carta, Menlo, GartnerHet 61% AI-aandeel van wereldwijd VC van de OESO is sterk voor een “waarom nu”-slide omdat het direct AI VC meet. De Series A AI-premie van Carta is nuttig in financieringsgesprekken omdat het spreekt over startup-waarderingen in een platformdataset. De $37 miljard aan bedrijfs-GenAI-uitgaven van Menlo is nuttig wanneer het product verkoopt aan bedrijfs-AI-budgetten.

Sommige cijfers horen in een voetnoot of een marktcontextslide. De $2,52 biljoen AI-uitgavenprognose van Gartner is krachtig, maar omvat brede uitgaven voor infrastructuur, diensten, software en technologieleveranciers. Het bewijst niet dat een applicatie-startup een specifiek budget kan veroveren. De adoptiecijfers van McKinsey tonen wijdverbreid gebruik en experimenten, maar ook dat veel organisaties nog in een vroeg stadium van schaalvergroting zijn. Dat zijn uitstekende feiten ter voorbereiding, geen sluitende argumenten.

De beste AI-financieringsslide heeft meestal minder cijfers, niet meer. Eén macro VC-statistiek, één vraagstatistiek, één categoriespecifieke statistiek en één bedrijfsspecifieke tractiemetriek zijn meestal sterker dan een muur van gigantische marktcijfers. De OESO bewijst dat AI de richting is waar VC naartoe gaat; Menlo of Gartner toont dat de budgetten van kopers verschuiven; Carta of PitchBook/NVCA toont dat de financieringsomgeving geconcentreerd is; de eigen data van de startup toont waarom het een van de bedrijven verdient te zijn die binnen die omgeving gefinancierd worden.

Financieringscijfers lezen zonder te overdrijven

Houd deze onderscheidingen gekoppeld aan de cijfers. Elk koppelt een veelvoorkomende overclaim aan de metriek die het daadwerkelijk is.

Noemer

AI VC ≠ private AI-investeringen

Het $258,7B VC-cijfer van de OESO en het $285,9B Amerikaanse private-investeringscijfer van Stanford meten verschillende kapitaalpools, en generatieve AI-financiering is niet hetzelfde als alle AI-financiering.

OESO, StanfordBereik

Wereldwijde startup financiering ≠ AI startup financiering

Crunchbase's $510B H1 2026 totaal omvat elke categorie; het AI-aandeel is een subset, sterk geconcentreerd in een paar frontier labs.

CrunchbaseContant geld

Waardering en toegezegd kapitaal ≠ opgehaald contant geld

Een post-money waardering is geen contant geld; toegezegd kapitaal is niet altijd onmiddellijk onbeperkt contant geld; secundaire liquiditeit en cloudcredits zijn geen operationele inkomsten.

OpenAISignaal

Bedrijfsbestedingen en enquête-adoptie ≠ financiering

Gartner's $2,52T aan uitgaven en McKinsey's 88% adoptie zijn vraag- en gebruikssignalen; platformmonsters zoals Carta zijn benchmarks, geen wereldwijde tellingen.

Gartner, McKinseyVoor 2026 specifiek, let ook op de datum. De Crunchbase H1-update werd gepubliceerd op 2 juli 2026. Private-marktcijfers van het lopende jaar kunnen veranderen naarmate later gerapporteerde rondes in databases terechtkomen. Als u een 2026-cijfer in een presentatie of artikel gebruikt, vermeld dan de bron en de datum.

De kern

AI startup financiering in 2026 is enorm, maar de bruikbare conclusie is niet “alle AI-startups kunnen gemakkelijk financiering krijgen.” De betere conclusie is dat kapitaal zich heeft geconcentreerd rond frontier-modellen, infrastructuur, data, rekenkracht en AI-producten met geloofwaardige paden naar bedrijfsworkflows.

Veelgestelde vragen

Hoeveel hebben AI-startups in 2025 opgehaald?

De OESO rapporteert dat AI-bedrijven in 2025 $258,7 miljard aan wereldwijd durfkapitaal hebben aangetrokken, wat gelijk is aan 61% van alle VC-investeringen, een stijging van 30% in 2022. Stanford's bredere private-investeringsmeting schat de Amerikaanse private AI-investeringen alleen al op $285,9 miljard in 2025, omdat het een bredere pool dan VC meet.

Welk deel van het durfkapitaal ging in 2025 naar AI?

AI-bedrijven veroverden in 2025 61% van het wereldwijde durfkapitaal, volgens de OESO, een stijging van 30% in 2022. Dat betekent dat AI in drie jaar tijd van een populaire categorie naar een meerderheid van alle durfkapitaal dollars is verschoven.

Hoe geconcentreerd is de financiering van AI-startups?

Crunchbase zegt dat OpenAI en Anthropic samen goed waren voor $217 miljard, of 43%, van alle wereldwijde startup-financiering in H1 2026, en dat in Q1 2026 OpenAI, Anthropic, xAI en Waymo $188 miljard, of 65% van de wereldwijde durfkapitaalinvesteringen, hebben opgehaald. De OESO voegt eraan toe dat mega-deals van meer dan $100 miljoen ongeveer 73% van de AI-investeringswaarde in 2025 uitmaakten.

Welk land leidt de financiering van AI-startups?

De Verenigde Staten leiden met een ruime marge. De OESO rapporteert dat Amerikaanse AI-bedrijven ongeveer $194 miljard, of 75%, van de wereldwijde AI VC-dealwaarde in 2025 aantrokken, gevolgd door de EU27 met 6%, China met 5% en het VK met 5%. Deze aandelen zijn gebaseerd op het hoofdkantoor van het bedrijf, niet op de geografie van de klant of de omzet.

Waarom verschillen AI-financieringscijfers zo sterk tussen bronnen?

Omdat ze verschillende dingen meten. De OESO rapporteert wereldwijd durfkapitaal in AI-bedrijven, Stanford rapporteert bredere private en bedrijfs-AI-investeringen, Crunchbase rapporteert startup-financiering in alle categorieën, PitchBook/NVCA rapporteert de Amerikaanse VC-dealwaarde, en Carta rapporteert financiering onder bedrijven op hun platform. Gartner's $2,52 biljoen zijn AI-uitgaven, helemaal geen startup-financiering.

Hoeveel groter zijn de waarderingen van AI-startups dan die van niet-AI-startups?

In Carta's 2025-dataset was de mediane Series A-waardering voor AI-startups 38% hoger dan voor niet-AI-startups, en bij Series E+ bereikte de AI-premie 193%. Dat is een reële premie, maar Carta waarschuwt dat het een platformsample is en dat vroege rondes niet geprijsd moeten worden op basis van late-fase frontier-modelvergelijkingen.

Zijn de AI-uitgaven van bedrijven hetzelfde als de financiering van AI-startups?

Nee. Gartner voorspelt $2,52 biljoen aan wereldwijde AI-uitgaven in 2026 en Menlo schat $37 miljard aan bedrijfsmatige generatieve AI-uitgaven in 2025, maar dat is de vraag van de koper, geen durfkapitaalfinanciering. Bedrijfsmatige AI-uitgaven vloeien vaak naar cloudproviders, gevestigde bedrijven, chips en interne teams in plaats van naar startups.

Welke AI-financieringsstatistieken moeten oprichters in een pitchdeck opnemen?

Gebruik bron-gedefinieerde, direct relevante cijfers: het 61% AI VC-aandeel van de OESO voor "waarom nu", de Series A AI-premie van Carta voor waarderingen, en de $37 miljard aan bedrijfs-GenAI-uitgaven van Menlo voor de vraag. Voetnoot brede totalen zoals Gartner's $2,52 biljoen, en vermijd het presenteren van een waarderings- of toegezegd-kapitaal headline als opgehaald contant geld.

Bronnen en verder lezen

Durfkapitaal & startup financieringsgegevens

Platform & stagenniveau benchmarks

Mega-ronde & infrastructuur aankondigingen

Private investeringen, uitgaven & bedrijfsbehoeften