KI-Startup-Statistiken 2026

Zuletzt aktualisiert am 2. Juli 2026

Eine quellenspezifische Lektüre der Finanzierungsdaten von KI-Startups aus dem Jahr 2026 – was jede Zahl tatsächlich misst, warum die Datenbanken voneinander abweichen und was die Beweise belegen und was nicht.

KI-Startup-Statistiken sind ungewöhnlich schwer zusammenzufassen, da „KI-Startup“ keine standardisierte statistische Kategorie ist. Venture-Datenbanken, politische Organisationen, Umfragen und Investorenberichte messen unterschiedliche Dinge: Risikokapital, breitere private Investitionen, neu finanzierte Unternehmen, Ausgaben für Unternehmenssoftware, Unicorn-Gründungen, Infrastruktur-Capex oder KI-Einführung. Dies sind verwandte Signale – aber sie sind nicht austauschbar.

Die stärksten Beweise zeigen ein klares Muster für dieses Update 2026: KI ist zur dominierenden Kategorie in der Venture-Finanzierung geworden, insbesondere in den Vereinigten Staaten, während sich die Finanzierung auf eine kleine Anzahl von rechenintensiven Unternehmen und Entwicklern von Basismodellen konzentriert. Die Unternehmensadoption ist breit gefächert, aber messbare Geschäftsauswirkungen und nachhaltige Startup-Einnahmen sind aus öffentlichen Daten schwieriger zu überprüfen.

Dieser Artikel verwendet öffentliche Quellen, die am 2. Juli 2026 verfügbar sind. Da 2026 noch nicht abgeschlossen ist, werden die Signale des ersten Quartals und des bisherigen Jahres von den stärksten Datensätzen des Gesamtjahres 2025 getrennt – und es werden unbegründete Behauptungen wie genaue globale Startup-Zahlen, aggregierte Startup-Einnahmen oder generische Schätzungen der „KI-Marktgröße“ ohne transparente Methodik vermieden.

Top-Statistiken

Jede der folgenden Zahlen wird einer bestimmten Quelle und Metrikdefinition zugeordnet. Lesen Sie die folgenden Abschnitte für die Vorbehalte – diese Summen verwenden unterschiedliche Methoden und sollten nicht zu einer einzigen Zahl zusammengefasst werden.

2026 bisheriges Jahr

Baselines für das Gesamtjahr 2025

Geografie – 2025 KI-VC

Generative KI

Momentum – 2024 bis Q1 2025

Bewertungen & Konzentration

Unternehmensnachfrage

Definitionen: Was zählt als KI-Startup-Statistik?

Der wichtigste Vorbehalt bei KI-Startup-Statistiken ist die Definition. Eine Finanzierungssumme, eine private Investitionssumme, eine Schätzung der Unternehmensausgaben und eine Unicorn-Anzahl können alle das KI-Startup-Ökosystem beschreiben – aber sie messen unterschiedliche Ebenen davon.

Risikokapital

OECD · Preqin

VC, das KI-Firmen zugewiesen wird – eine VC-spezifische Perspektive. Nicht alle privaten Kapital-, Cloud-Capex- oder Unternehmenssoftwarebudgets.

OECDPrivate Investitionen

Stanford AI Index

Externe Finanzierung für private KI-Unternehmen, die über 1,5 Mio. $ aufbringen – eine breitere Basis als nur VC.

Stanford HAIProprietäre Datenbanken

Crunchbase · PitchBook · CB Insights

Jede klassifiziert und zählt Deals anders, daher weichen die Gesamtzahlen für 2025 je nach Abdeckung und Einschlussregeln ab.

PitchBookUmfragenachfrage

Menlo · McKinsey · PwC

Selbstberichtete Akzeptanz, modellierte Ausgaben und Budgetabsichten – Nachfragesignale, keine geprüften Einnahmen.

McKinseyDer OECD-Politikbericht 2026 misst Risikokapitalinvestitionen in KI-Firmen unter Verwendung von OECD.AI- und Preqin-Daten. Es handelt sich um eine VC-spezifische Ansicht – nützlich, um zu verstehen, wie Venture-Investoren Kapital zugewiesen haben, aber sie repräsentiert nicht alle privaten Kapital-, Ausgaben von öffentlichen Unternehmen, Cloud-Capex- oder Unternehmenssoftwarebudgets (OECD).

Der Stanford AI Index verwendet ein breiteres Maß für private Investitionen basierend auf Quid-Daten, das die externe Finanzierung für private KI-Unternehmen verfolgt, die mehr als 1,5 Millionen US-Dollar aufgebracht haben (Stanford HAI). Our World in Data reproduziert diese Reihe und übernimmt die Stanford/Quid-Methodik (OWID).

Crunchbase, PitchBook und CB Insights unterhalten jeweils proprietäre Datenbanken, sodass ihre Zahlen je nach Klassifizierung, Abdeckung und Deal-Einschlussregeln variieren. Die OECD meldet 258,7 Milliarden US-Dollar globales KI-VC im Jahr 2025, während PitchBook 243,9 Milliarden US-Dollar meldet (PitchBook) – kein Widerspruch, sondern ein methodischer Unterschied.

Die Nachfragequellen der Unternehmen messen etwas ganz anderes. Menlo Ventures modelliert die Ausgaben für generative KI in Unternehmen anhand einer Umfrage unter etwa 500 US-amerikanischen Entscheidungsträgern (Menlo); McKinsey misst die selbstberichtete Akzeptanz bei 1.993 Befragten in 105 Ländern (McKinsey); PwC misst Budgetabsichten – nicht realisierte Ausgaben – bei 308 US-amerikanischen Führungskräften (PwC).

Eine gute Lektüre beginnt daher mit der Metrikdefinition. VC-only-Zahlen sollten nicht direkt mit breiteren privaten Investitionen verglichen werden; umfragebasierte Zahlen sind keine geprüften Ausgaben; Unicorn-Zahlen hängen von privaten Bewertungen ab, die veraltet, undurchsichtig oder in späteren Runden neu bewertet werden können.

Globale KI-Startup-Finanzierung und private Investitionen

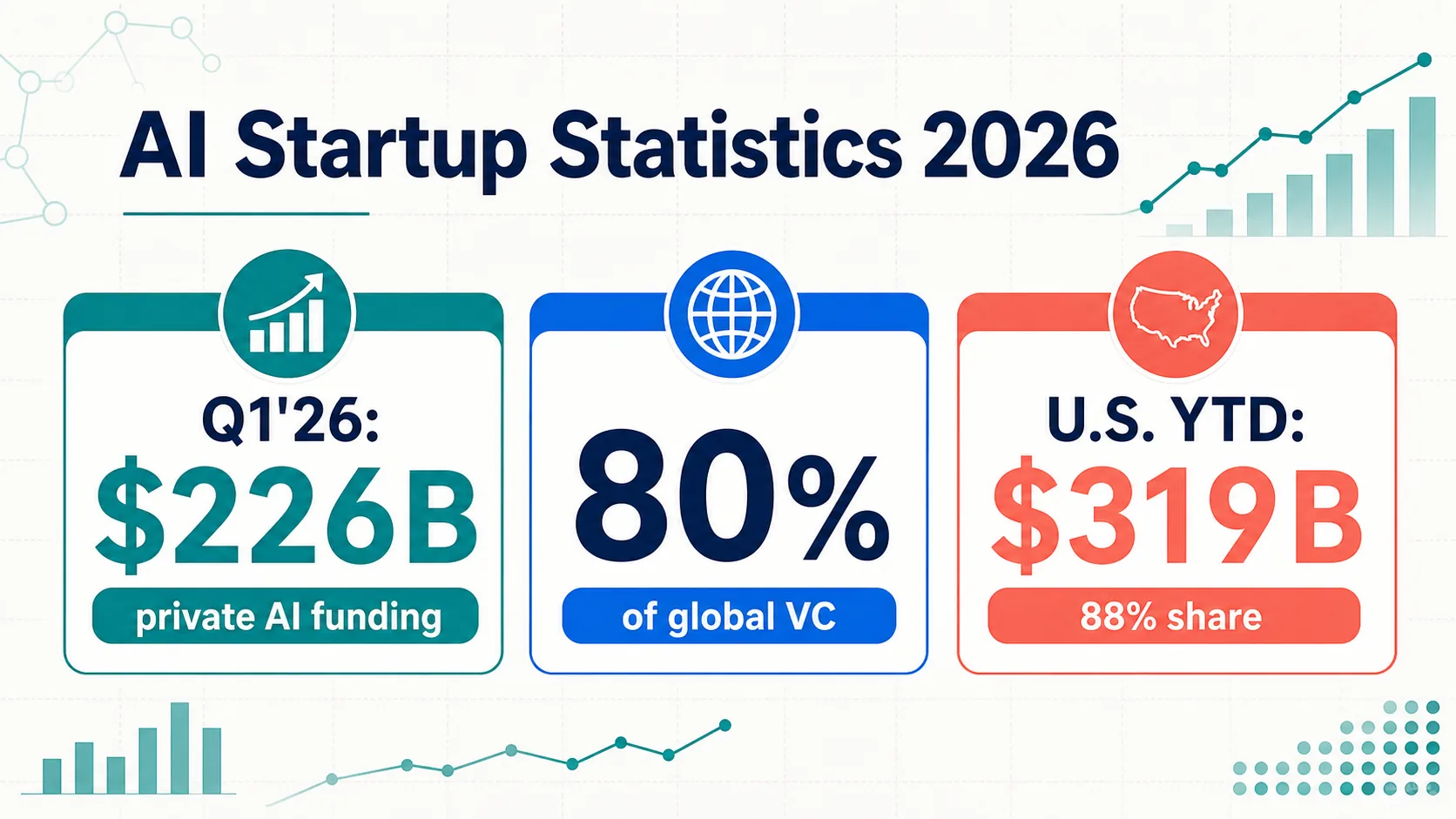

Das klarste Update für 2026: Der KI-Finanzierungsboom endete nicht mit dem Jahreswechsel 2025. CB Insights meldete 226 Milliarden US-Dollar an Finanzierungen für private KI-Unternehmen im ersten Quartal 2026 (CB Insights). Crunchbase’s breiteres Bild: 300 Milliarden US-Dollar an globalen Startup-Investitionen, wobei KI 242 Milliarden US-Dollar – 80 % der Gesamtsumme – erhielt (Crunchbase). Dies sind Momentaufnahmen des ersten Quartals, keine Gesamtjahreszahlen.

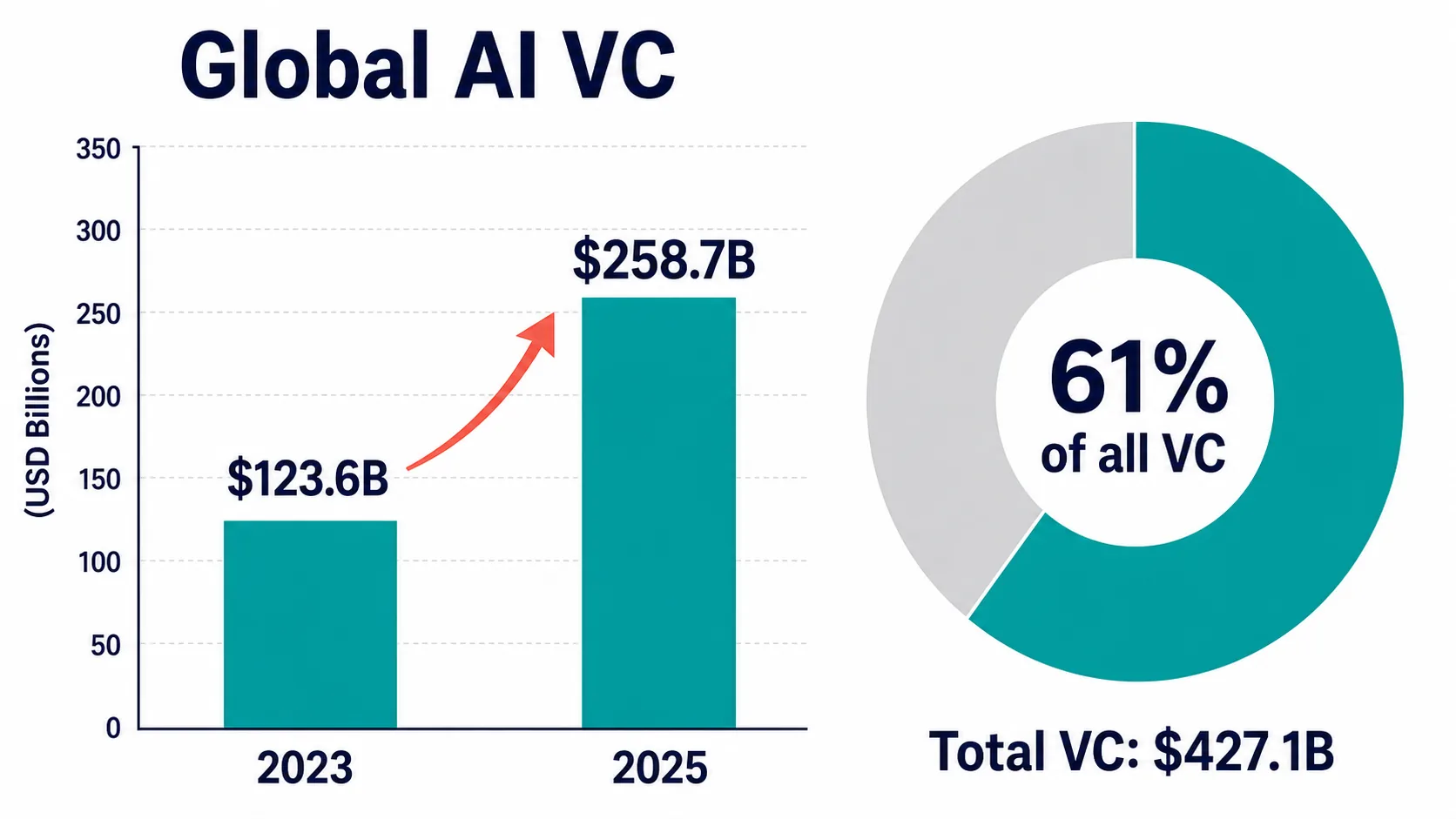

Die stärkste Ganzjahreserkenntnis ist, dass KI im Jahr 2025 einen ungewöhnlich großen Anteil des Risikokapitals absorbierte. Die OECD meldet ein globales KI-VC von 258,7 Milliarden US-Dollar – 61 % aller VC in ihrem Preqin-basierten Datensatz, ein Anstieg von 123,6 Milliarden US-Dollar im Jahr 2023 (OECD). Nach dieser Methodik wurde KI zu einem Mehrheitsanteil des Risikokapitals.

PitchBooks Schätzung für 2025 ist etwas niedriger, aber richtungsweisend ähnlich: 243,9 Milliarden US-Dollar, mehr als die Hälfte des globalen Venture-Deal-Werts (PitchBook). Die Ähnlichkeit stützt die allgemeine Schlussfolgerung; die Lücke zeigt, warum einzelne Datenbanksummen nicht zu einer einzigen „wahren“ Zahl zusammengeführt werden sollten.

Crunchbase meldete eine globale Venture-Finanzierung von etwa 314 Milliarden US-Dollar im Jahr 2024, wobei KI jedes frühere Jahr, einschließlich 2021, übertraf (Crunchbase), und fast die Hälfte der globalen Finanzierung im Jahr 2025. CB Insights verzeichnete im ersten Quartal 2025 eine KI-Finanzierung von 66,6 Milliarden US-Dollar – ein Anstieg von 51 % gegenüber dem Vorquartal bei 1.134 Deals – und mehr als 200 Milliarden US-Dollar für das Gesamtjahr 2025 (CB Insights).

Der Stanford AI Index fügt eine breitere Perspektive auf private Investitionen hinzu: Die privaten KI-Investitionen in den USA erreichten 285,9 Milliarden US-Dollar im Jahr 2025 (Stanford HAI). Da er externe Finanzierungen über 1,5 Millionen US-Dollar verfolgt, sollte er nicht mit den reinen VC-Gesamtsummen zusammengefasst werden.

Finanzierung von Startups im Bereich Generative KI

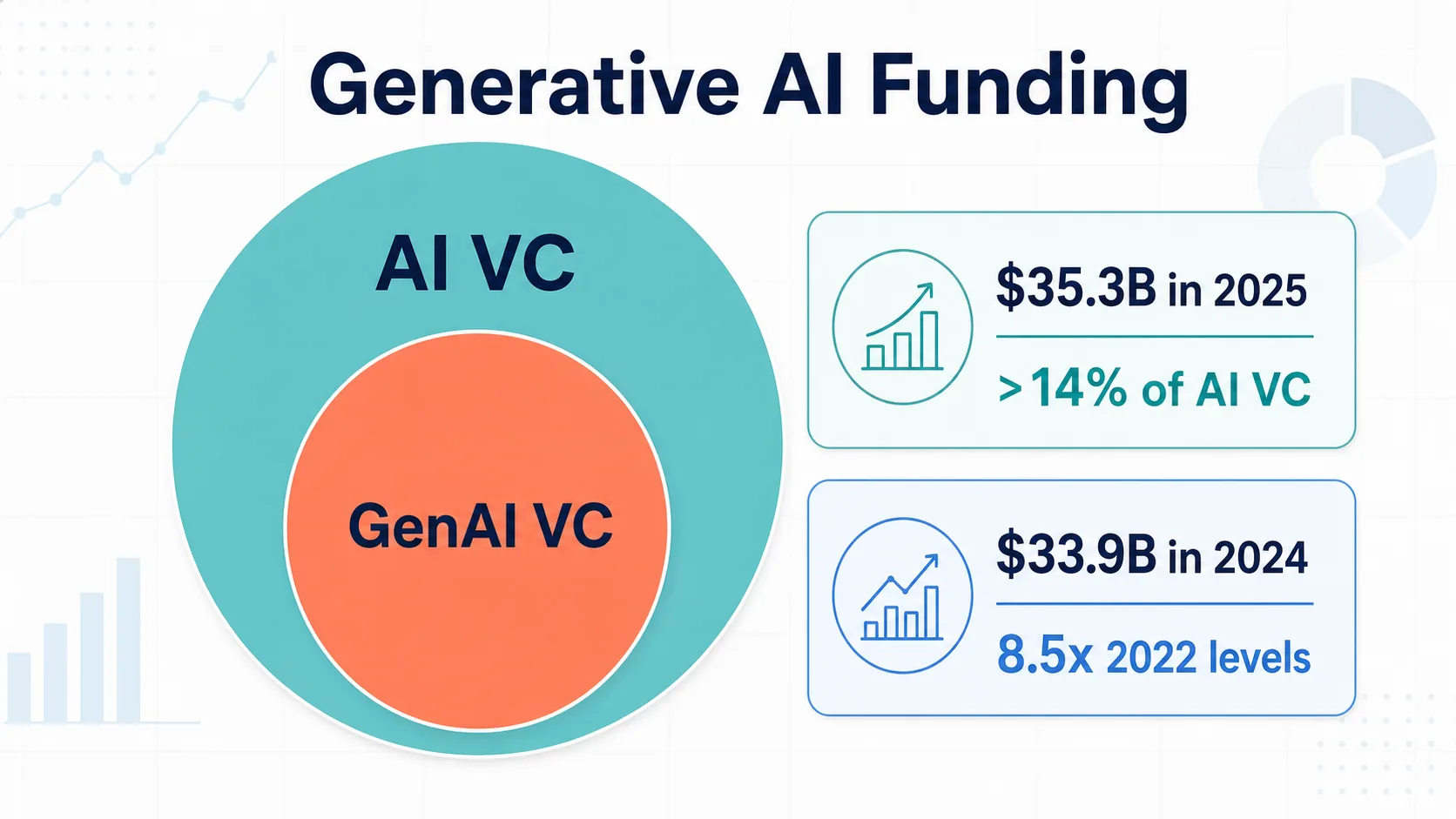

Generative KI ist ein wichtiger, aber nicht identischer Teilbereich der KI-Finanzierung. Der Stanford AI Index 2025 bezifferte die globalen privaten Investitionen in generative KI auf 33,9 Milliarden US-Dollar im Jahr 2024 – ein Anstieg von 18,7 % gegenüber dem Vorjahr und mehr als das 8,5-fache des Niveaus von 2022 (Stanford HAI).

Die OECD meldet ein generatives KI-VC von 35,3 Milliarden US-Dollar im Jahr 2025, mehr als 14 % des KI-VC (OECD). Die Zahl ist niedriger als einige Marktkommentare, da die OECD speziell VC misst – nicht alle privaten Investitionen oder Unternehmensausgaben.

CB Insights führt den Anstieg im ersten Quartal 2025 teilweise auf Frontier-GenAI und Infrastruktur zurück, wobei Mega-Runden von OpenAI, Anthropic und Safe Superintelligence die 66,6 Milliarden US-Dollar des Quartals antrieben (CB Insights).

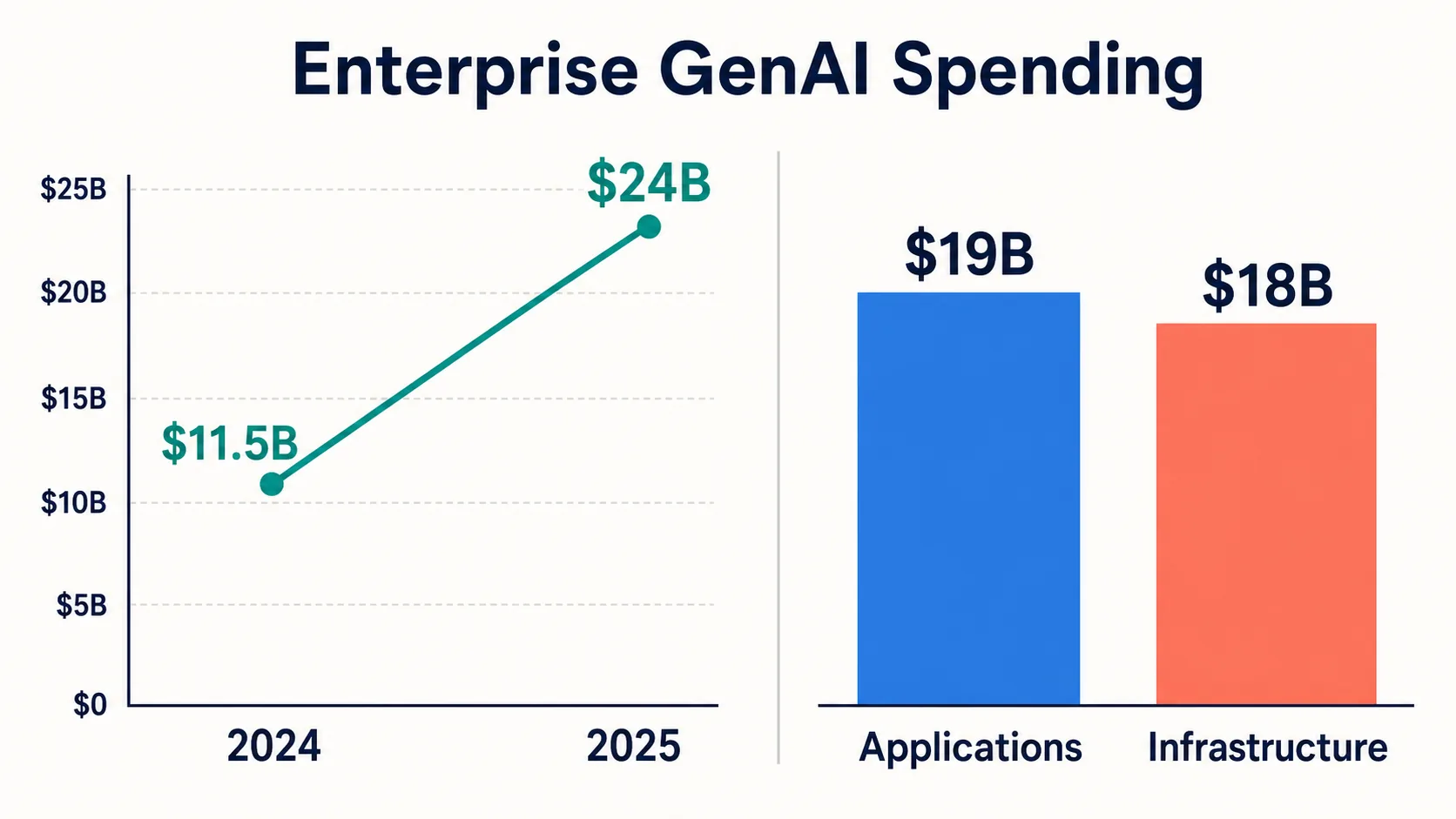

Menlo Ventures liefert die Nachfrageseite: Unternehmensausgaben für GenAI von etwa 24 Milliarden US-Dollar im Jahr 2025, gegenüber ca. 11,5 Milliarden US-Dollar im Jahr 2024 – und in einer anderen Aufteilung 37 Milliarden US-Dollar, aufgeteilt in 19 Milliarden US-Dollar für Anwendungen und 18 Milliarden US-Dollar für Infrastruktur (Menlo). Unternehmensausgaben sind ein Nachfragesignal, keine Venture-Finanzierung: „Generative KI-Finanzierung“ kann drei angrenzende, aber unterschiedliche Zähler bedeuten.

Infrastruktur, Rechenleistung und Basismodell-Labore

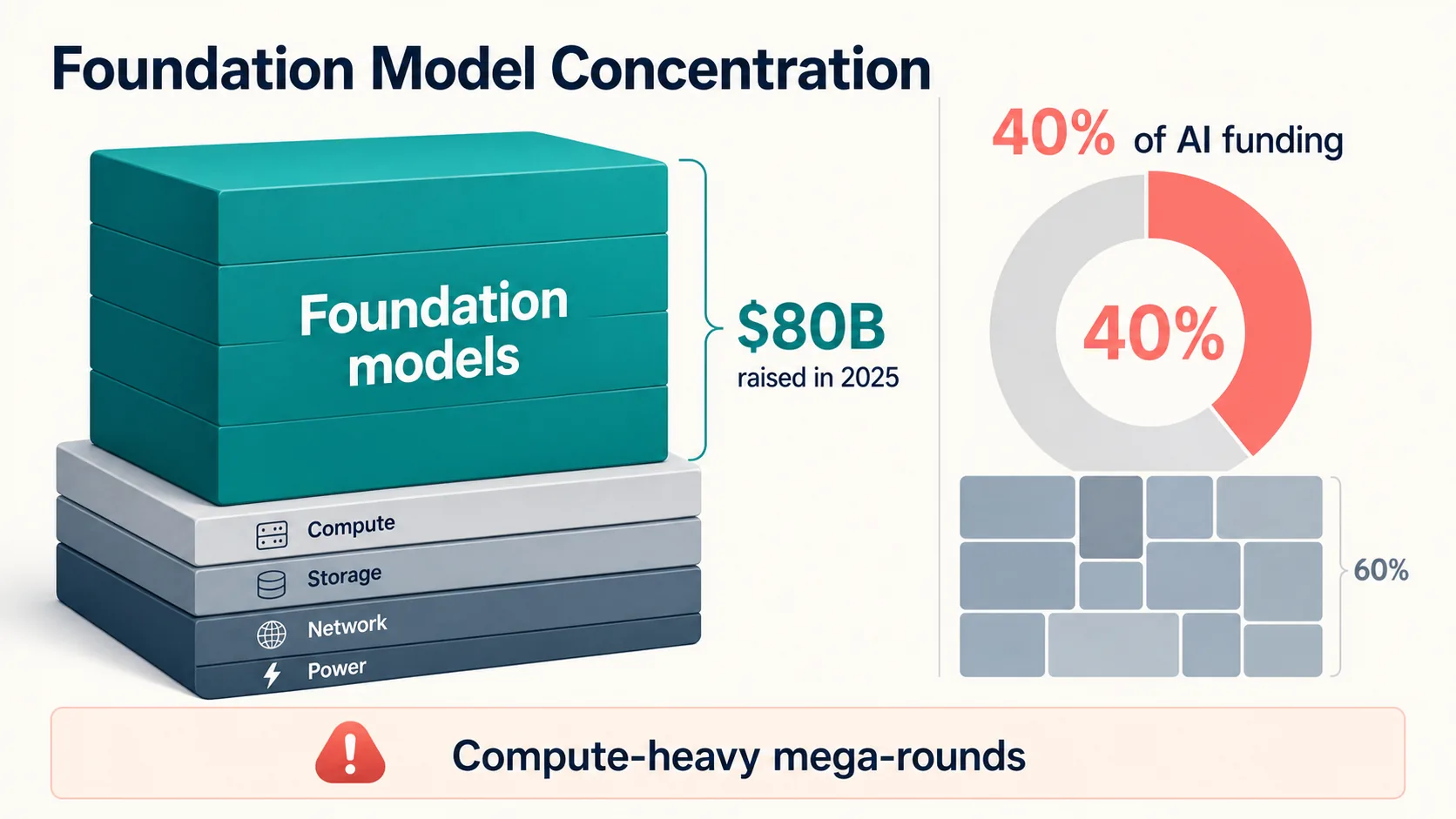

Der Finanzierungsboom wird stark von der Infrastruktur und der Ökonomie der Basismodelle geprägt. Das Training und der Betrieb großer Modelle erfordert Rechenleistung, Cloud-Kapazität, spezialisierte Chips und technisches Talent – daher werden die Finanzierungssummen unverhältnismäßig stark von einer Handvoll sehr großer Runden beeinflusst.

Crunchbase berichtete, dass Unternehmen für Basismodelle im Jahr 2025 etwa 80 Milliarden US-Dollar aufgebracht haben – etwa 40 % der globalen KI-Finanzierung (Crunchbase). Das Muster verstärkte sich im ersten Quartal 2026: OpenAI, Anthropic, xAI und Waymo sammelten zusammen 188 Milliarden US-Dollar ein, etwa 65 % der globalen Venture-Investitionen in diesem Quartal. Die Gesamtzahlen für Anfang 2026 sind sowohl ein Signal für die Startup-Finanzierung als auch für die Recheninfrastruktur.

Deshalb sind Daten von öffentlichen Unternehmen wichtig, auch wenn es sich nicht um Startup-Finanzierungen handelt: NVIDIAs und AMDs SEC-Einreichungen dokumentieren die KI-Ökonomie auf der Anbieterseite (NVIDIA) (AMD), während Alphabets Investorenmaterialien und Hyperscale-Tracker Cloud-Capex dokumentieren (TechInsights).

Der Stanford AI Index berichtet, dass fast 90 % der bemerkenswerten KI-Modelle des Jahres 2024 aus der Industrie und nicht aus der Wissenschaft stammten (Stanford HAI). Für die Startup-Analyse ist der entscheidende Punkt: KI-Infrastruktur ist sowohl eine Kategorie als auch ein Inputkostenfaktor. Die Finanzierung von Modelllaboren spiegelt die Kosten der Rechenleistung ebenso wider wie die Go-to-Market-Aktivitäten – was die KI-Venture-Gesamtsummen weniger vergleichbar mit früheren Softwarezyklen macht.

Unternehmensnachfrage und Ausgabensignale

Die Startup-Finanzierung ist nur dann von Bedeutung, wenn eine glaubwürdige Nachfrage besteht. Die stärksten Nachfrageseitenstatistiken zeigen eine breite Akzeptanz, ein schnelles Wachstum der GenAI-Ausgaben und steigende Budgetabsichten – sie belegen jedoch keine nachhaltigen Einnahmen oder einen positiven ROI für jedes KI-Startup.

Menlo schätzt, dass die Unternehmensausgaben für GenAI von ca. 11,5 Mrd. $ im Jahr 2024 auf ca. 24 Mrd. $ im Jahr 2025 gestiegen sind, wobei mehr als die Hälfte nun auf Anwendungen entfällt – wo Startups direkt mit etablierten Unternehmen konkurrieren. Die Aufteilung nach Abteilungen: 7,3 Mrd. $ für Codierungs- und Entwicklertools, 8,4 Mrd. $ für allgemeine Copiloten, 3,5 Mrd. $ für vertikale KI, wobei das Gesundheitswesen unter den Vertikalen führend ist (Menlo).

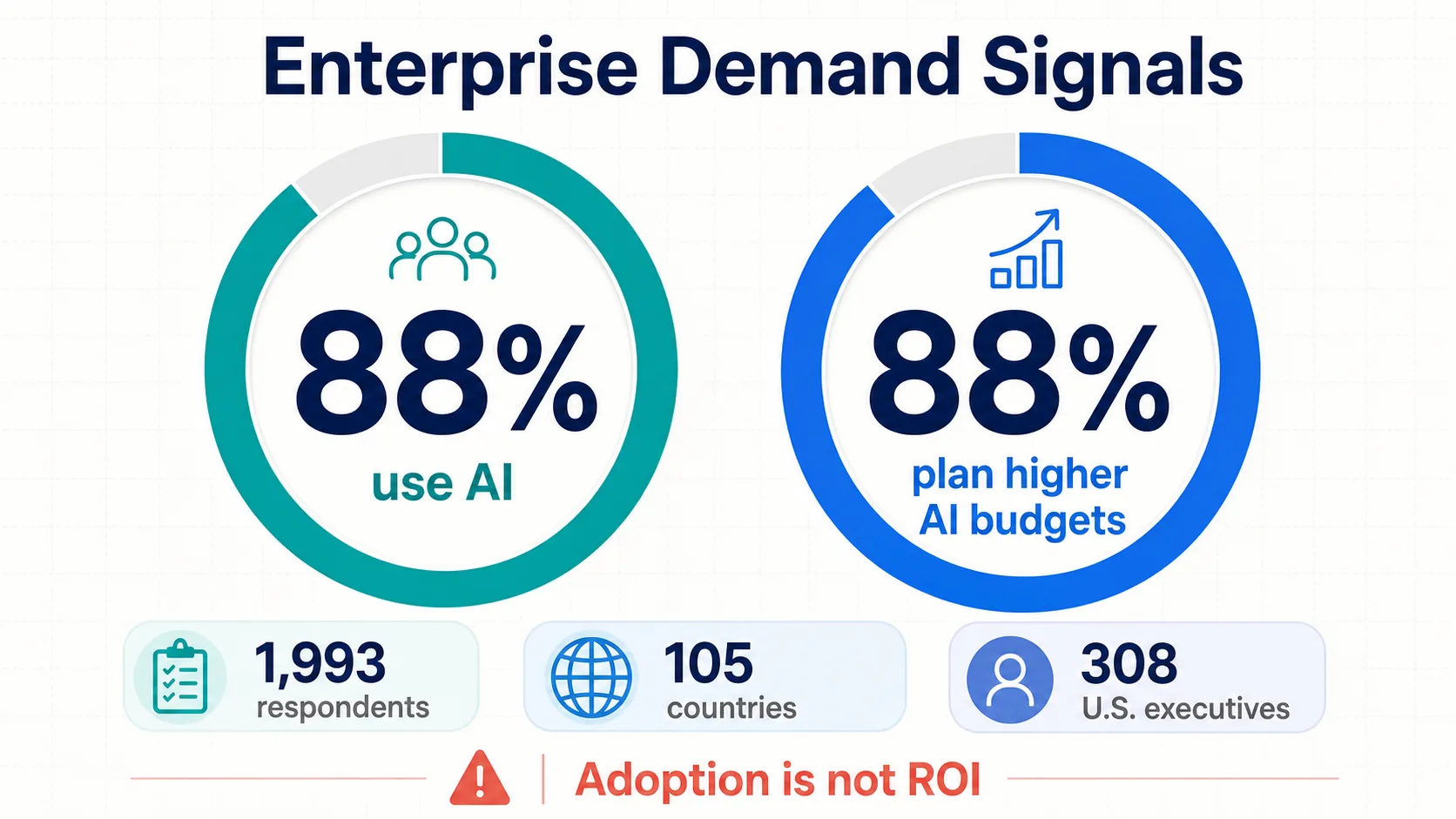

McKinseys Umfrage „State of AI 2025“ ergab, dass 88 % der Unternehmen KI in mindestens einer Funktion nutzen, gegenüber 78 % – bei 1.993 Befragten in 105 Ländern (McKinsey). Doch nur eine Minderheit berichtet über wesentliche EBIT-Auswirkungen: eine nützliche Warnung davor, Akzeptanz mit finanzieller Transformation gleichzusetzen.

PwC stellte fest, dass 88 % der Führungskräfte planen, die KI-Budgets in den nächsten 12 Monaten aufgrund von agentischer KI zu erhöhen – eine Umfrage unter 308 US-Führungskräften, die Absichten misst, nicht realisierte Beschaffungen (PwC).

Microsofts Work Trend Index 2025 (31.000 Mitarbeiter, 31 Länder) (Microsoft), Deloittes Unternehmens-GenAI-Serie (Deloitte) und Googles DORA-Bericht (DORA) ergänzen Arbeitskräfte-, Governance- und Entwicklersignale. Zusammenfassend: Die Nachfrage ist real und breit, aber ungleichmäßig in Bezug auf Reife, Vertrauen und messbare finanzielle Auswirkungen.

Bewertungen, Phasen, Einhörner und Finanzierungskonzentration

Die Finanzierung von KI-Startups ist nicht nur groß; sie ist konzentriert – in Finanzierungsanteilen, Basismodellrunden, Unicorn-Werten und Phasenbewertungen.

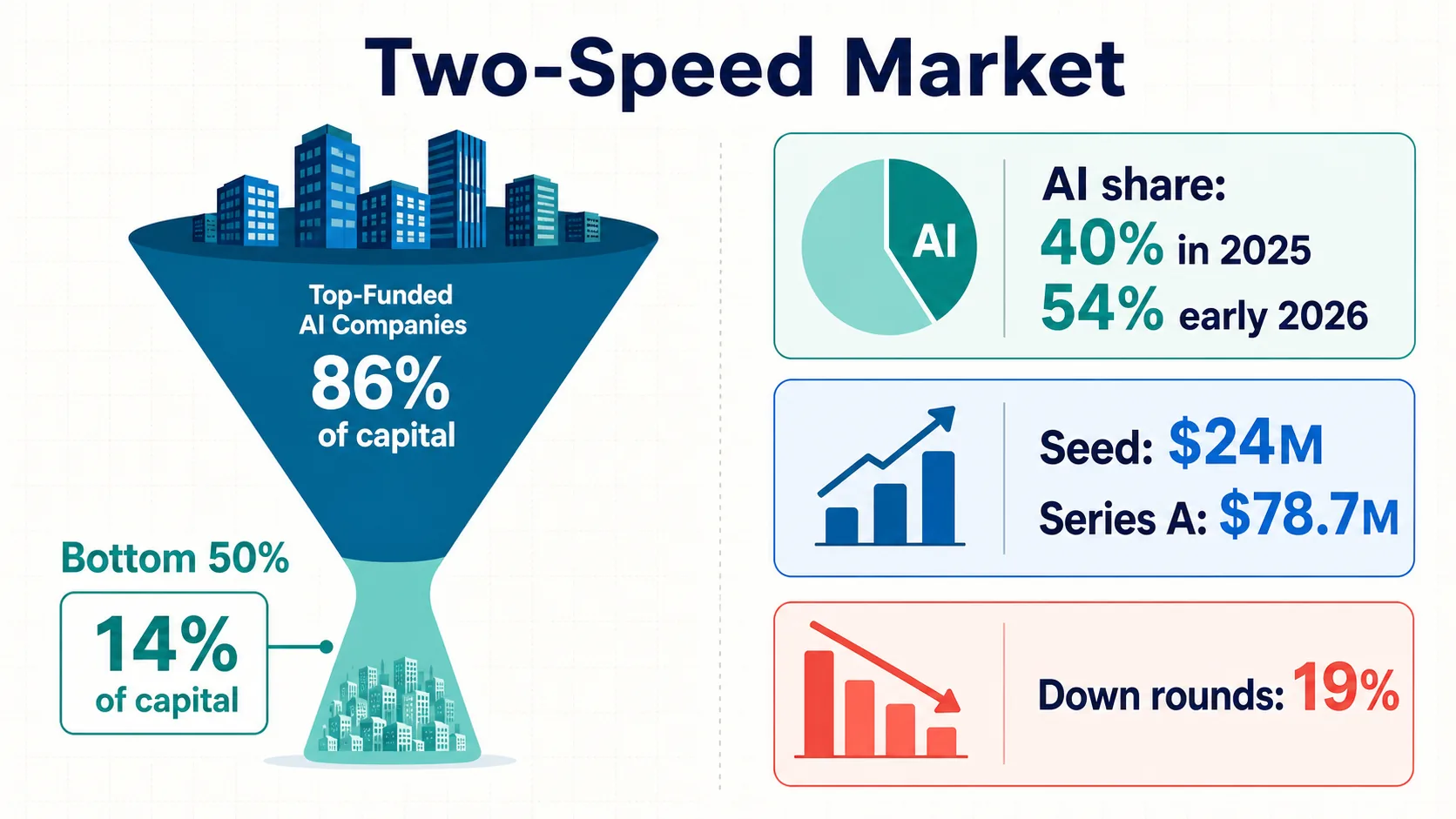

Carta berichtete, dass KI-Unternehmen im Jahr 2025 etwa 40 % der Startup-Investitionsgelder auf ihrer Plattform erhielten, was Anfang 2026 auf 54 % anstieg (Carta). Keine globale Gesamtsumme – aber ein starkes Signal aus einem großen Datensatz zur Eigenkapitalverwaltung.

Cartas Analyse auf Basis des 4. Quartals 2025 ergab einen Medianwert von 24 Millionen US-Dollar für Seed-Post-Money und 78,7 Millionen US-Dollar für Series A-Post-Money (Carta). Der Bericht für das 1. Quartal 2025 ergab einen Medianwert von 16 Millionen US-Dollar für Seed-Pre-Money, wobei in diesem Quartal etwa 21 Milliarden US-Dollar auf Carta aufgebracht wurden – und etwa 19 % der neuen Runden abgewertet wurden (Carta).

Die Konzentration zeigt sich überall: Die unteren 50 % der finanzierten Startups erhielten nur 14 % des aufgebrachten Kapitals; Unternehmen für Basismodelle erhielten ~40 % der KI-Finanzierung 2025; und NVCA/PitchBook stellen fest, dass der Ausschluss der fünf größten Exits und Deals die Gesamtsummen des 1. Quartals 2026 um mehr als 70 % reduziert (NVCA).

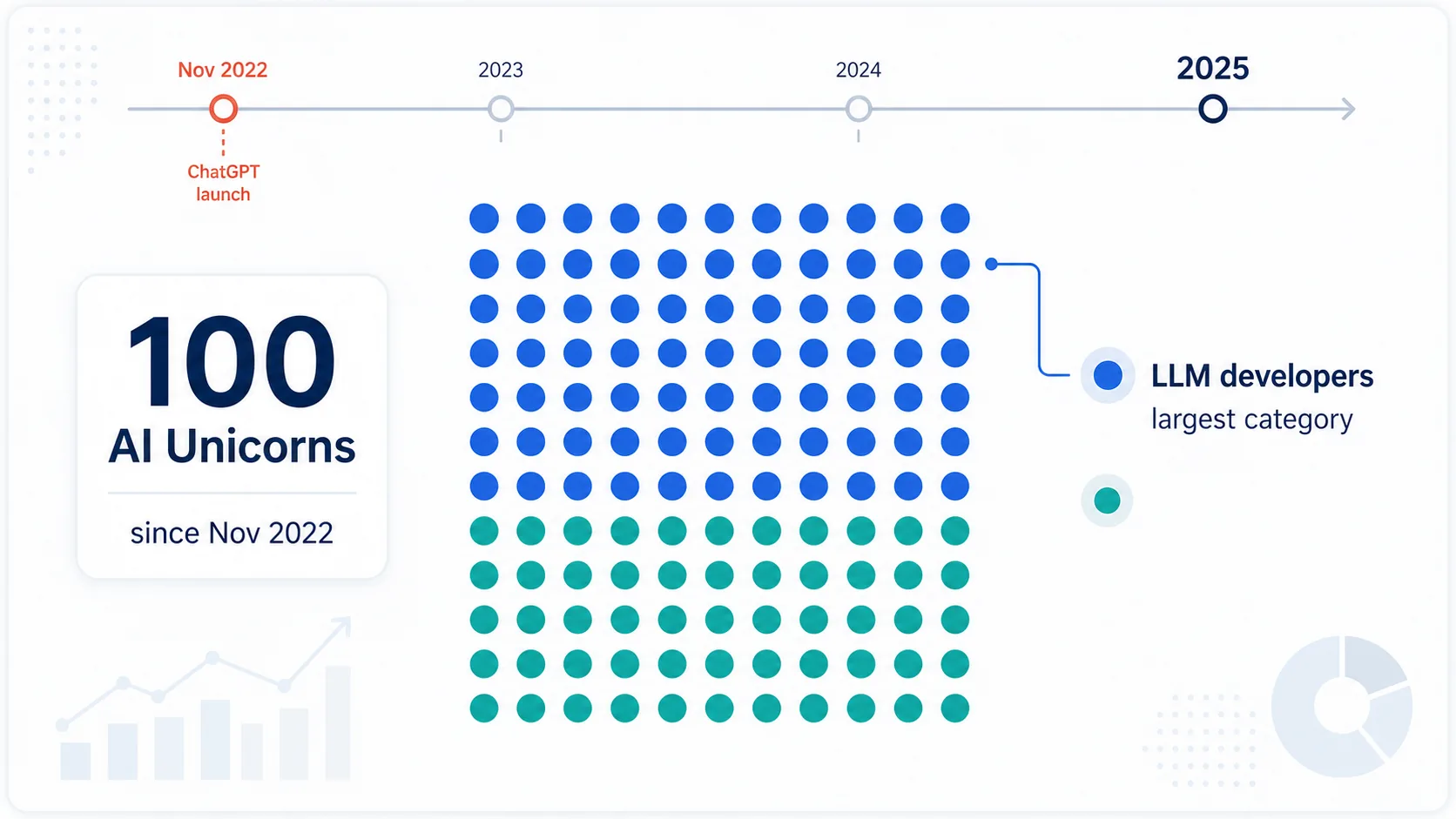

CB Insights zählt 100 KI-Einhörner, die seit dem Start von ChatGPT im November 2022 entstanden sind, wobei LLM-Entwickler die größte Kategorie bilden (CB Insights). PitchBook sagt, dass die medianen privaten Bewertungen im Jahr 2025 in den meisten Phasen die Höchststände von 2021 übertrafen, wobei die zehn größten US-Einhörner mehr als die Hälfte des aggregierten Unicorn-Werts hielten (PitchBook). Ein Zwei-Geschwindigkeits-Markt: enorme Runden an der Spitze, ein selektiveres Umfeld – einschließlich Down Rounds – für alle anderen.

Geografie, Politik und Talentsignale

Geografische Behauptungen sind der schwächste Punkt bei KI-Startup-Statistiken. Es gibt kein maßgebliches globales Register von KI-Startups – die Investitionsgeografie ist weitaus besser zu verteidigen als die Anzahl der Startups.

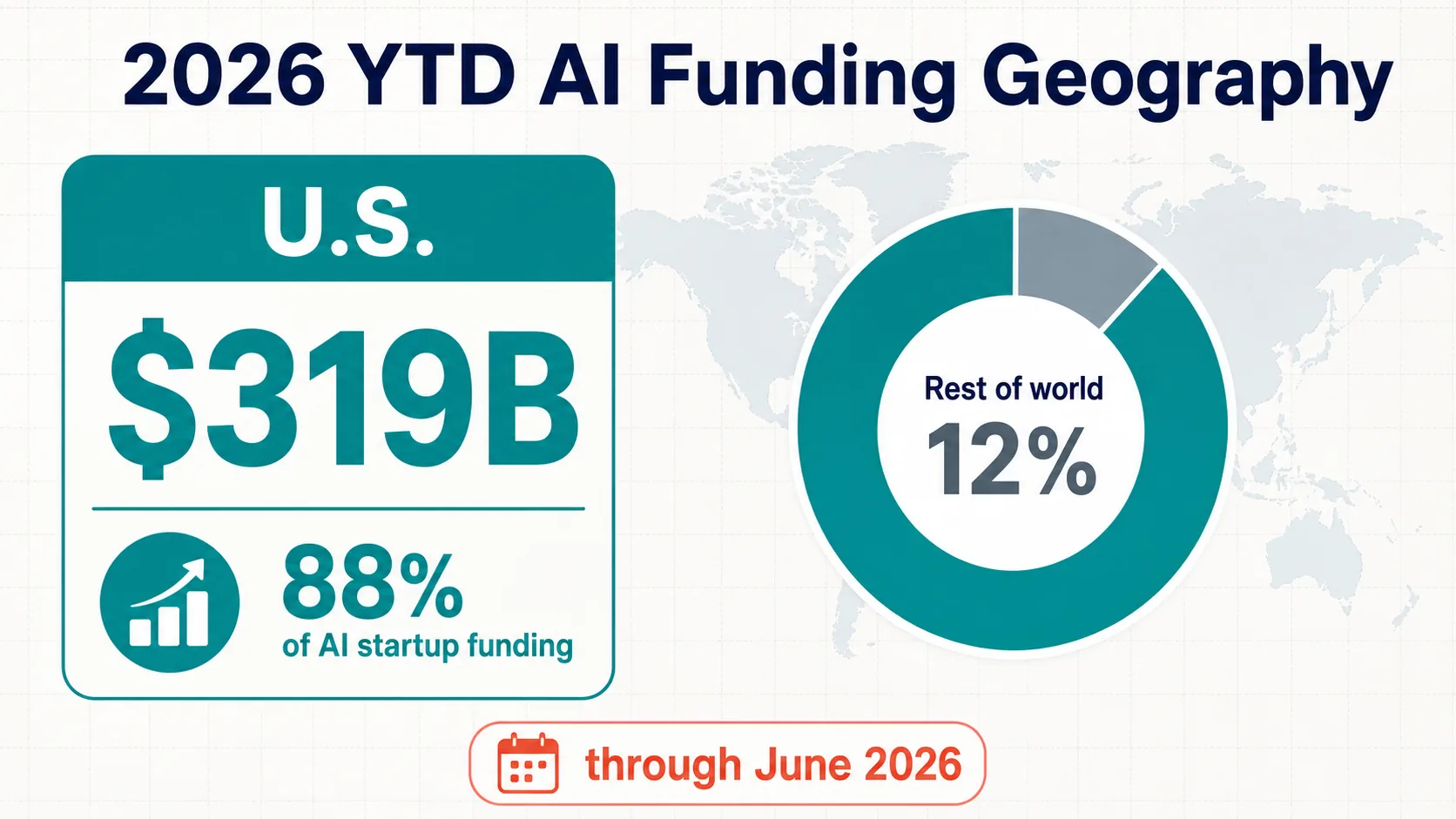

Das bisherige Bild für 2026 ist noch stärker auf die USA ausgerichtet als 2025: Crunchbase berichtet, dass Unternehmen mit Hauptsitz in den USA bisher im Jahr 2026 fast 88 % der KI-bezogenen Startup-Finanzierung – 319 Milliarden US-Dollar – erhalten haben (Crunchbase). Dies ist eine Statistik zur Finanzierungsgeografie, keine offizielle Zählung von Startups.

Die Geografie der OECD für 2025 ist ebenfalls deutlich: Die USA zogen 194 Milliarden US-Dollar an KI-VC an (ca. 75 % des weltweiten Gesamtbetrags), gegenüber 15,8 Milliarden US-Dollar für die EU27, 13,9 Milliarden US-Dollar für China und 13,8 Milliarden US-Dollar für das Vereinigte Königreich (OECD). Stanfords breitere Methodik beziffert die privaten KI-Investitionen in den USA auf 285,9 Milliarden US-Dollar (Stanford HAI).

Ökosysteme hängen von mehr als nur Kapital ab. Stanfords F&E- und Politik-Kapitel (Stanford HAI), das OECD AI Observatory (OECD.AI), WIPO-Patentdaten (WIPO) und Indikatoren der Weltbank / UNDP / UN / IWF unterstützen Vergleiche von Talent, Politik und Pro-Kopf-Werten. Die sichere Schlussfolgerung ist die Dominanz der USA bei gemessenen Investitionen – nicht eine exakte Startup-Anzahl pro Land.

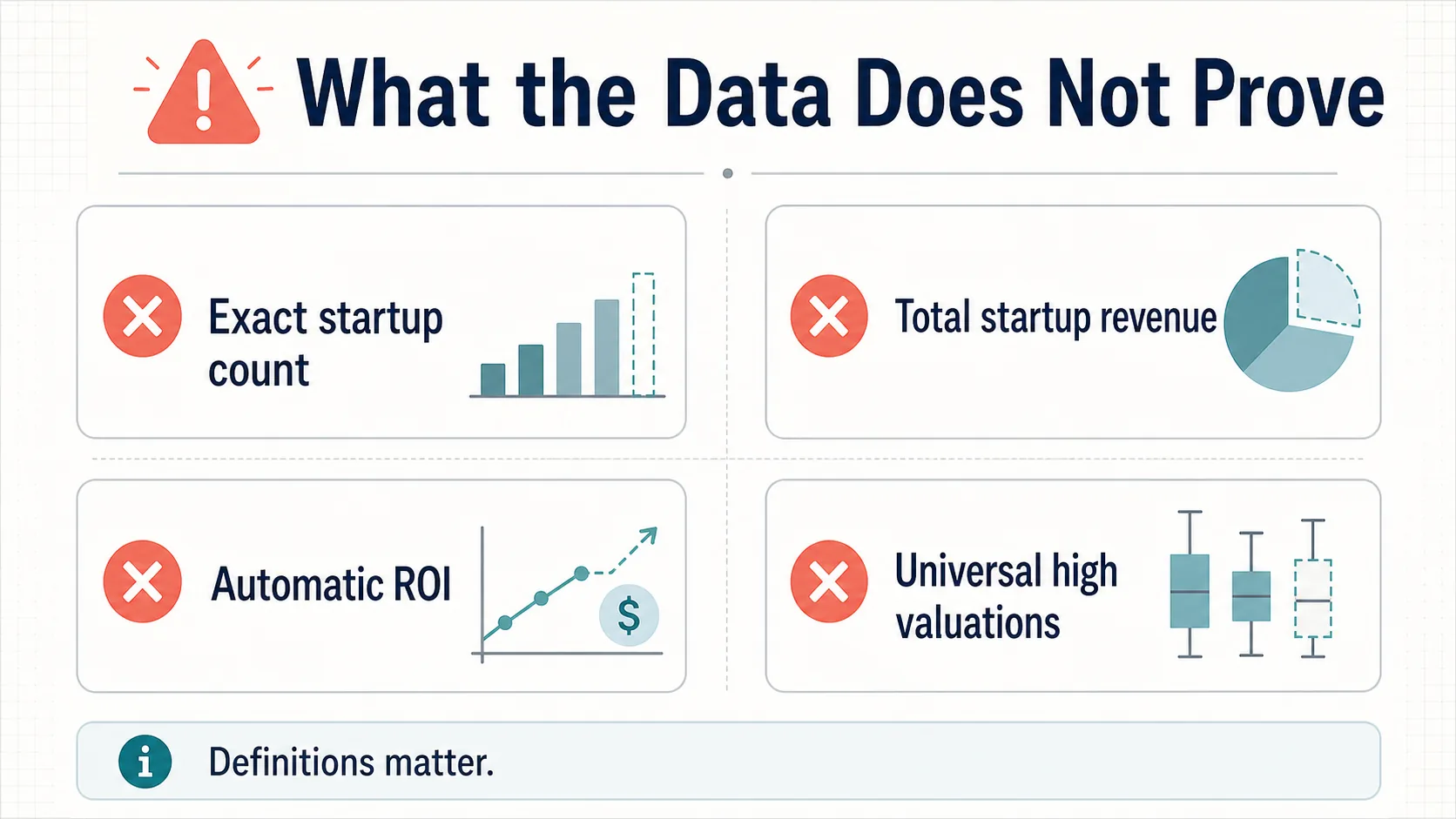

Was die Daten nicht beweisen

Die Daten stützen mehrere starke Aussagen. Sie stützen nicht jede populäre Behauptung über KI-Startups.

Keine exakte globale Startup-Anzahl.

Es existiert kein maßgebliches Register, und die Definitionen variieren zwischen KI-nativen, KI-fähigen, ML- und Basismodell-Unternehmen.

Keine globalen KI-Startup-Einnahmen.

Kein öffentlicher Datensatz erfasst die Einnahmen privater KI-Startups. Menlos Zahlen von 24 Mrd. $ / 37 Mrd. $ sind modellierte Nachfrageschätzungen, keine geprüften Gesamteinnahmen.

Adoption ≠ finanzieller Einfluss.

88 % der Unternehmen nutzen KI irgendwo, aber nur eine Minderheit berichtet über wesentliche EBIT-Auswirkungen – und Deloitte verfolgt Skalierungs- und Governance-Hindernisse, anstatt die Bereitstellung als Erfolg zu behandeln.

Hohe Bewertungen sind nicht universell.

Etwa 19 % der Runden im 1. Quartal 2025 waren Down Rounds, und die unteren 50 % der finanzierten Startups erhielten 14 % des Kapitals. Das ist Konzentration, kein universeller Boom.

Keine verteidigbare generische „Marktgröße“.

Die stärksten öffentlichen Indikatoren sind Finanzierung, private Investitionen, Akzeptanz, Budgetabsichten, Talente, Politik, Patente und Infrastruktursignale.

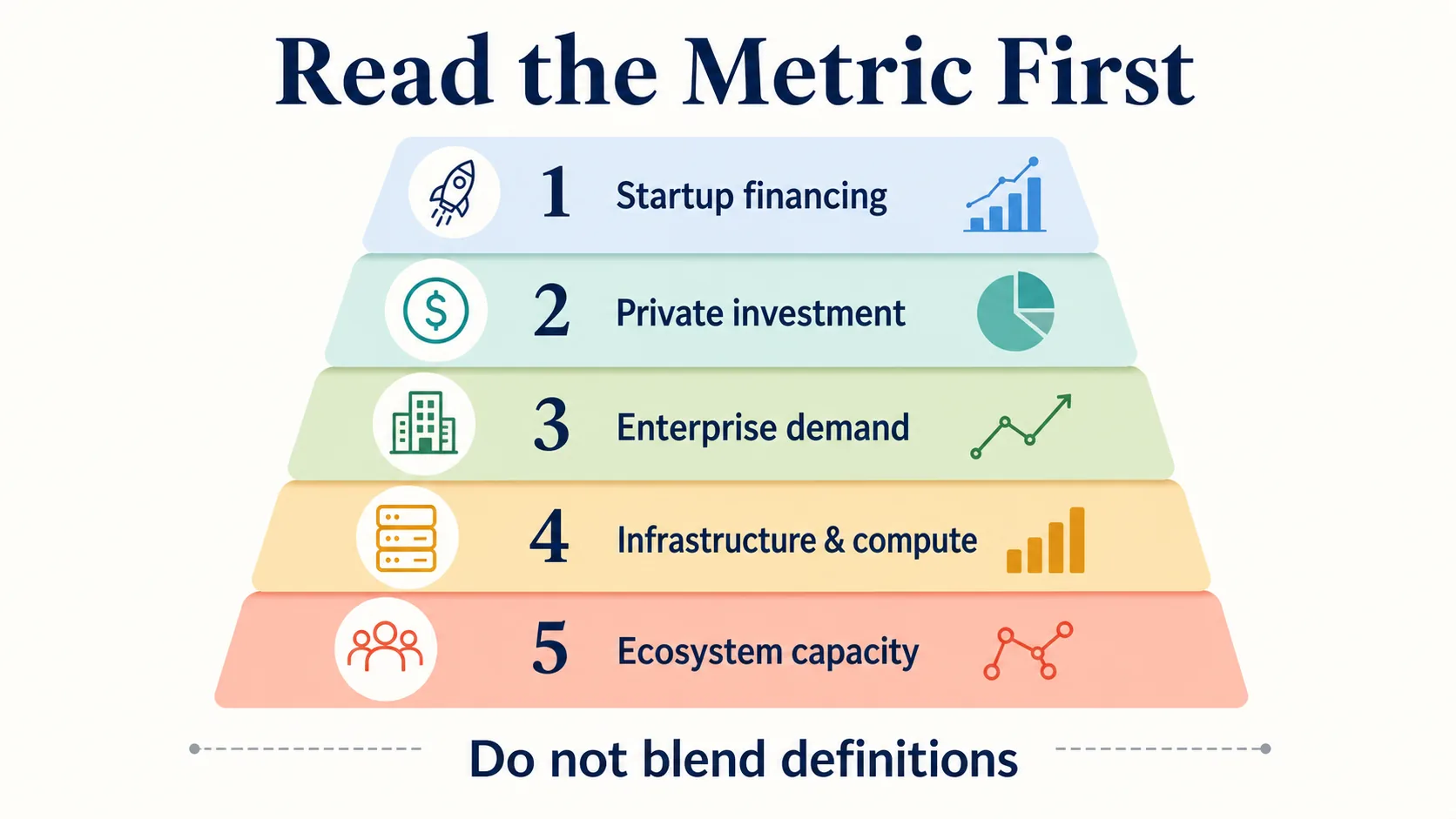

Wie man KI-Startup-Statistiken richtig liest

Ein praktischer Rahmen: Halten Sie fünf Ebenen getrennt.

Startup-Finanzierung

CB Insights’ 226 Mrd. $ (Q1 2026), Crunchbase’s 242 Mrd. $, OECD’s 258,7 Mrd. $ (2025), PitchBook’s 243,9 Mrd. $. Am nächsten an der Kapitalbildung – aber immer noch unterschiedlich je nach Datenbank.

Breitere private Investitionen

Stanfords Maß für externe Finanzierung über 1,5 Mio. $. Nützlich für Makrovergleiche; nicht mit reinen VC-Gesamtsummen kombinieren.

Unternehmensnachfrage

Menlos Ausgabenpfad von 11,5 Mrd. $ → 24 Mrd. $; McKinseys 88 % Akzeptanz; PWCs 88 % Budgetabsicht. Nachfragesignale, keine Finanzierung.

Infrastruktur & Rechenleistung

NVIDIA-, AMD- und Alphabet-Einreichungen sowie Hyperscale-Tracker. Keine Startup-Finanzierung – aber sie prägt die Startup-Kosten und die Wettbewerbsdynamik.

Ökosystemkapazität

KI-Index-Kapitel, OECD.AI, WIPO, Weltbank, UNDP, UN und IWF-Daten für Talent, Politik, Innovation und Länderkontext.

Getrennt betrachtet ist das Bild klar: Die Finanzierung von KI-Startups ist historisch groß, konzentriert, methodisch fragmentiert und eng mit der Unternehmensakzeptanz und Infrastrukturbeschränkungen verbunden.

Hinweis zur Quellenqualität

Dieser Artikel stützt sich auf offizielle Politik- und Forschungsorganisationen, Datensätze mit offengelegter Methodik, Venture-Datenbanken, Primäranmeldungen, Investorenmaterialien und seriöse Umfragen: OECD, Stanford HAI, PitchBook, CB Insights, Crunchbase und Carta für die Finanzierung; Menlo, McKinsey, PwC, Microsoft, Deloitte und Google DORA für die Nachfrage; NVIDIA, AMD und Alphabet Primärmaterialien für die Infrastruktur.

Es werden bewusst schwache Marktgrößenangaben, unbegründete Startup-Zahlen und Aggregator-Behauptungen ohne transparente Methodik vermieden – und proprietäre Datenbankzählungen werden nicht als offizielle Volkszählungsdaten behandelt.

Häufig gestellte Fragen

Wie viel haben KI-Startups im Jahr 2025 aufgebracht?

Die Schätzungen variieren je nach Methodik. Die OECD beziffert das globale KI-Risikokapital auf 258,7 Milliarden US-Dollar (61 % aller VC); PitchBook auf 243,9 Milliarden US-Dollar; CB Insights auf mehr als 200 Milliarden US-Dollar. Stanfords breiteres Maß für private Investitionen beziffert die US-amerikanischen KI-Investitionen allein auf 285,9 Milliarden US-Dollar. Dies sind unterschiedliche Metriken und sollten nicht addiert werden.

Welcher Anteil des Risikokapitals ging an KI?

Im Gesamtjahr 2025 entfielen nach OECD-Zählung etwa 61 % des globalen Risikokapitals auf KI und nach Crunchbase-Zählung etwa die Hälfte. Die Konzentration verstärkte sich Anfang 2026: Crunchbase berichtet, dass KI-Unternehmen allein im ersten Quartal 2026 242 Milliarden US-Dollar – 80 % der gesamten globalen Venture-Finanzierung – erhielten.

Warum unterscheiden sich die KI-Finanzierungszahlen so stark zwischen den Quellen?

Weil „KI-Startup“ keine standardisierte statistische Kategorie ist. Crunchbase, PitchBook, CB Insights, OECD und Stanford verwenden jeweils unterschiedliche Definitionen, Abdeckungen und Deal-Einschlussregeln – Risikokapital, breitere private Investitionen oder neu finanzierte Unternehmen. Ähnliche, aber unterschiedliche Gesamtsummen sind ein methodischer Unterschied, kein Widerspruch, und sollten nicht zu einer einzigen Zahl zusammengefasst werden.

Welches Land führt bei der Finanzierung von KI-Startups?

Die Vereinigten Staaten, mit großem Abstand. Die OECD schreibt den USA etwa 194 Milliarden US-Dollar des KI-VC von 2025 zu (ca. 75 % des weltweiten Gesamtbetrags), gegenüber 15,8 Milliarden US-Dollar für die EU27, 13,9 Milliarden US-Dollar für China und 13,8 Milliarden US-Dollar für das Vereinigte Königreich. Im bisherigen Jahresverlauf 2026 beziffert Crunchbase den US-Anteil auf fast 88 %. Dies ist ein Maß für die Finanzierungsgeografie, keine Zählung von Startups.

Wie viele KI-Einhörner gibt es?

CB Insights zählt 100 KI-Einhörner, die seit dem Start von ChatGPT im November 2022 entstanden sind, wobei große Sprachmodellentwickler die größte Kategorie bilden.

Führt die Einführung von KI in Unternehmen zu Einnahmen?

Die Akzeptanz ist breit, aber kein Beweis für finanzielle Auswirkungen. McKinsey stellt fest, dass 88 % der Unternehmen KI in mindestens einer Funktion nutzen, doch nur eine Minderheit berichtet über wesentliche EBIT-Auswirkungen. Die Ausgaben für generative KI in Unternehmen erreichten 2025 etwa 24 Milliarden US-Dollar (Menlo Ventures) – aber das ist ein Nachfragesignal, keine geprüften Startup-Einnahmen.

Was ist der Unterschied zwischen KI-Risikokapital und privaten KI-Investitionen?

KI-Risikokapital (OECD, PitchBook, CB Insights) zählt Venture-Runden in KI-Unternehmen. „Private Investitionen“ (Stanford AI Index) ist breiter gefasst – alle externen Finanzierungen über 1,5 Millionen US-Dollar für private KI-Unternehmen. Die Zahl der privaten Investitionen ist größer und sollte nicht direkt mit reinen VC-Gesamtsummen verglichen werden.

Quellen und weiterführende Literatur

Globale KI-Finanzierung & private Investitionen

Generative KI & Unternehmensausgaben

Bewertungen, Konzentration & Einhörner

Infrastruktur, Rechenleistung & Basismodelle

Unternehmensakzeptanz & Nachfrage