AI Startup Statistieken 2026

Laatst bijgewerkt op 2 juli 2026

Een bron-voor-bron analyse van de financieringsgegevens van AI-startups in 2026 — wat elk getal precies meet, waarom de databases het oneens zijn, en wat het bewijs wel en niet aantoont.

AI-startupstatistieken zijn ongewoon moeilijk samen te vatten, omdat “AI-startup” geen gestandaardiseerde statistische categorie is. Venture-databases, beleidsorganisaties, enquêtes en investeerdersrapporten meten verschillende zaken: durfkapitaal, bredere private investeringen, nieuw gefinancierde bedrijven, uitgaven aan bedrijfssoftware, de vorming van unicorns, capex voor infrastructuur, of de adoptie van AI. Dit zijn gerelateerde signalen — maar ze zijn niet uitwisselbaar.

Het sterkste bewijs toont een duidelijk patroon voor deze update van 2026: AI is de dominante categorie geworden in durfkapitaalfinanciering, vooral in de Verenigde Staten, terwijl de financiering zich concentreert in een klein aantal computerintensieve bedrijven en ontwikkelaars van fundamentele modellen. De adoptie door bedrijven is breed, maar meetbare bedrijfsimpact en duurzame startup-inkomsten blijven moeilijker te verifiëren uit openbare gegevens.

Dit artikel maakt gebruik van openbare bronnen die beschikbaar zijn op 2 juli 2026. Omdat 2026 nog niet is afgerond, worden de signalen van Q1 en het jaar tot nu toe gescheiden van de sterkste volledige jaar datasets van 2025 — en worden ongefundeerde beweringen vermeden, zoals exacte wereldwijde startup-aantallen, totale startup-inkomsten, of generieke schattingen van de “AI-marktgrootte” zonder transparante methodologie.

Top Statistieken

Elk cijfer hieronder wordt toegeschreven aan een specifieke bron en metrische definitie. Lees de volgende secties voor de kanttekeningen — deze totalen gebruiken verschillende methodologieën en mogen niet worden samengevoegd tot één enkel getal.

2026 jaar tot nu toe

Volledige jaar 2025 baselines

Geografie — 2025 AI VC

Generatieve AI

Momentum — 2024 tot Q1 2025

Waarderingen & concentratie

Vraag van bedrijven

Definities: Wat telt als een AI Startup Statistiek?

De belangrijkste kanttekening bij AI-startupstatistieken is de definitie. Een financieringstotaal, een totaal van private investeringen, een schatting van bedrijfsuitgaven en een aantal unicorns kunnen allemaal het AI-startup-ecosysteem beschrijven — maar ze meten verschillende lagen ervan.

Durfkapitaal

OESO · Preqin

VC toegewezen aan AI-bedrijven — een VC-specifieke lens. Niet alle private kapitaal, cloud capex, of bedrijfssoftware budgetten.

OECDPrivate investering

Stanford AI Index

Externe financiering voor private AI-bedrijven die meer dan $1.5M ophalen — een bredere basis dan alleen VC.

Stanford HAIEigendomsdatabases

Crunchbase · PitchBook · CB Insights

Elk classificeert en telt deals anders, dus de totalen van 2025 verschillen per dekking en inclusieregels.

PitchBookEnquêtevraag

Menlo · McKinsey · PwC

Zelfgerapporteerde adoptie, gemodelleerde uitgaven en budgetintenties — vraagsignalen, geen gecontroleerde inkomsten.

McKinseyHet beleidsrapport van de OESO van 2026 meet durfkapitaalinvesteringen in AI-bedrijven met behulp van OESO.AI en Preqin-gegevens. Het is een VC-specifieke visie — nuttig om te begrijpen hoe durfkapitaalinvesteerders kapitaal toewijzen, maar het vertegenwoordigt niet alle private kapitaal, uitgaven van beursgenoteerde bedrijven, cloud capex of budgetten voor bedrijfssoftware (OESO).

De Stanford AI Index gebruikt een bredere maatstaf voor private investeringen op basis van Quid-gegevens, waarbij externe financiering wordt bijgehouden voor private AI-bedrijven die meer dan $1,5 miljoen hebben opgehaald (Stanford HAI). Our World in Data reproduceert deze serie en erft de Stanford/Quid-methodologie (OWID).

Crunchbase, PitchBook en CB Insights onderhouden elk eigen databases, waardoor hun cijfers verschillen in classificatie, dekking en regels voor dealinclusie. De OESO rapporteert $258,7 miljard aan wereldwijd AI VC in 2025, terwijl PitchBook $243,9 miljard rapporteert (PitchBook) — geen tegenstrijdigheid, maar een methodologisch verschil.

Bronnen voor de vraag van bedrijven meten weer iets anders. Menlo Ventures modelleert de uitgaven aan generatieve AI door bedrijven op basis van een enquête onder ongeveer 500 Amerikaanse besluitvormers (Menlo); McKinsey meet zelfgerapporteerde adoptie onder 1.993 respondenten in 105 landen (McKinsey); PwC meet budgetintenties — geen gerealiseerde uitgaven — van 308 Amerikaanse leidinggevenden (PwC).

Een goede lezing begint daarom met de definitie van de meting. VC-only cijfers mogen niet direct worden vergeleken met bredere private investeringen; op enquêtes gebaseerde cijfers zijn geen gecontroleerde uitgaven; unicorn-aantallen zijn afhankelijk van private waarderingen die verouderd, ondoorzichtig of opnieuw geprijsd kunnen zijn in latere rondes.

Wereldwijde AI Startup Financiering en Private Investeringen

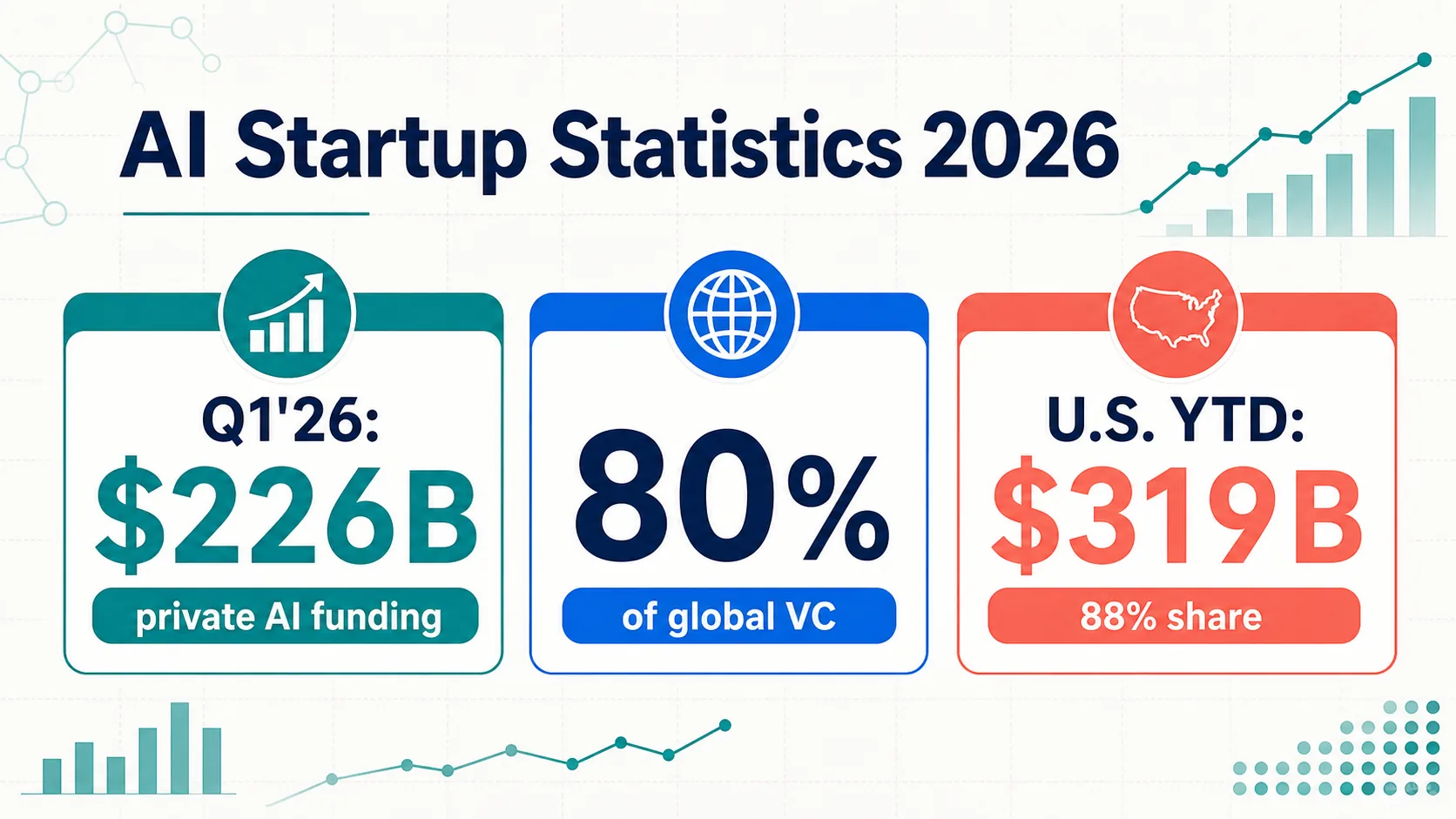

De duidelijkste update voor 2026: de AI-financieringsboom stopte niet aan het einde van 2025. CB Insights rapporteerde $226 miljard aan financiering in Q1 2026 voor private AI-bedrijven (CB Insights). Het bredere beeld van Crunchbase: $300 miljard aan wereldwijde startup-investeringen, waarbij AI $242 miljard — 80% van het totaal — ontving (Crunchbase). Dit zijn Q1-momentopnames, geen totalen voor het hele jaar.

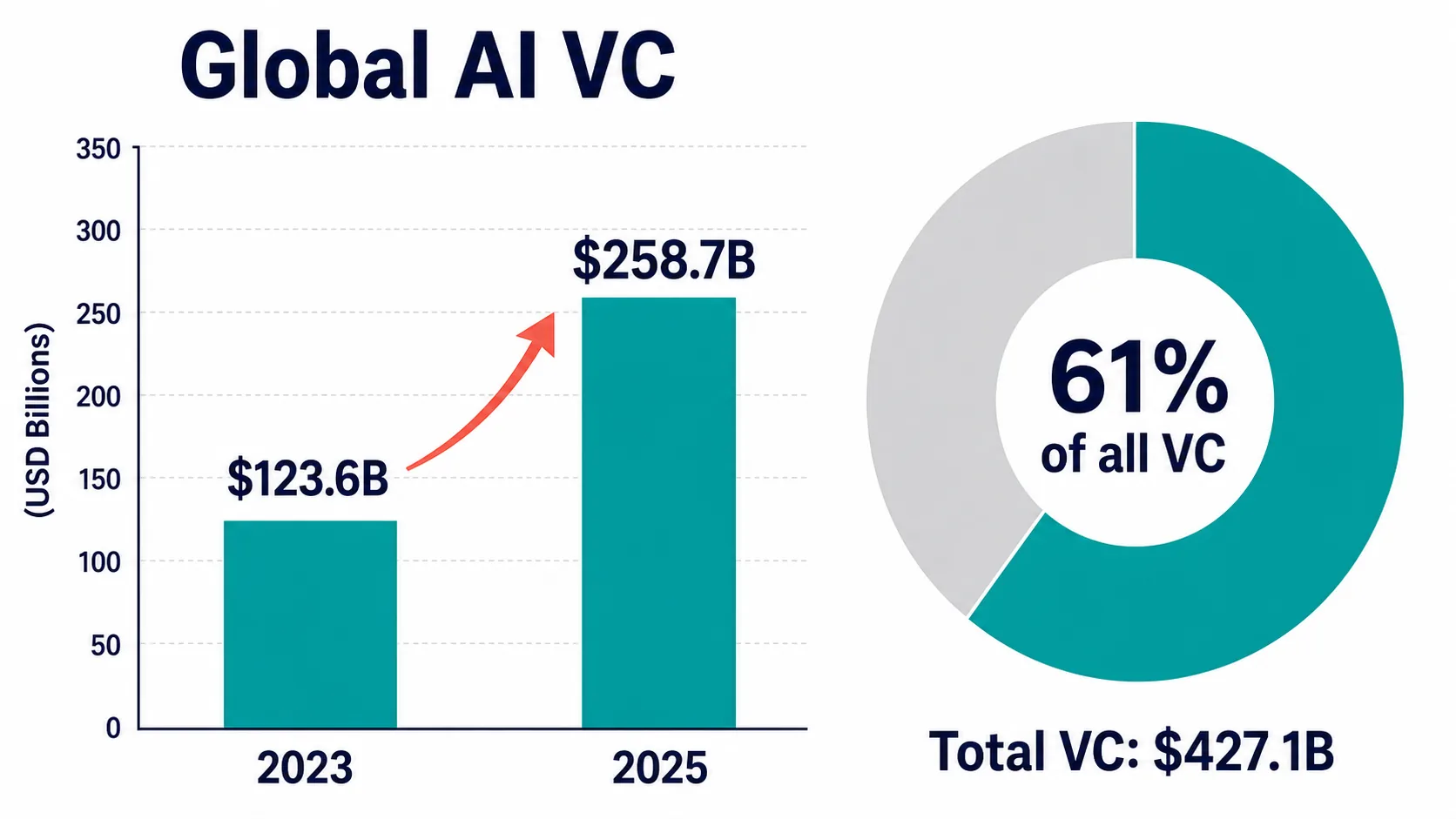

De sterkste bevinding voor het hele jaar is dat AI in 2025 een ongewoon groot deel van het durfkapitaal absorbeerde. De OESO rapporteert wereldwijd AI VC van $258,7 miljard — 61% van alle VC in haar op Preqin gebaseerde dataset, een stijging van $123,6 miljard in 2023 (OESO). Volgens die methodologie werd AI een meerderheidsaandeel van het durfkapitaal.

De schatting van PitchBook voor 2025 is iets lager, maar qua richting vergelijkbaar: $243,9 miljard, meer dan de helft van de wereldwijde dealwaarde voor durfkapitaal (PitchBook). De gelijkenis ondersteunt de brede conclusie; het verschil illustreert waarom de totalen van individuele databases niet moeten worden samengevoegd tot één “ware” cijfer.

Crunchbase rapporteerde wereldwijde durfkapitaalfinanciering van ongeveer $314 miljard in 2024, waarbij AI elk voorgaand jaar, inclusief 2021, overtrof (Crunchbase), en bijna de helft van de wereldwijde financiering in 2025. CB Insights registreerde in Q1 2025 AI-financiering van $66,6 miljard — een stijging van 51% kwartaal op kwartaal, verdeeld over 1.134 deals — en meer dan $200 miljard voor het volledige jaar 2025 (CB Insights).

De Stanford AI Index voegt een bredere lens voor private investeringen toe: Amerikaanse private AI-investeringen bereikten $285,9 miljard in 2025 (Stanford HAI). Omdat het externe financiering boven $1,5 miljoen bijhoudt, mag het niet worden samengevoegd met de VC-only totalen.

Financiering van Generatieve AI Startups

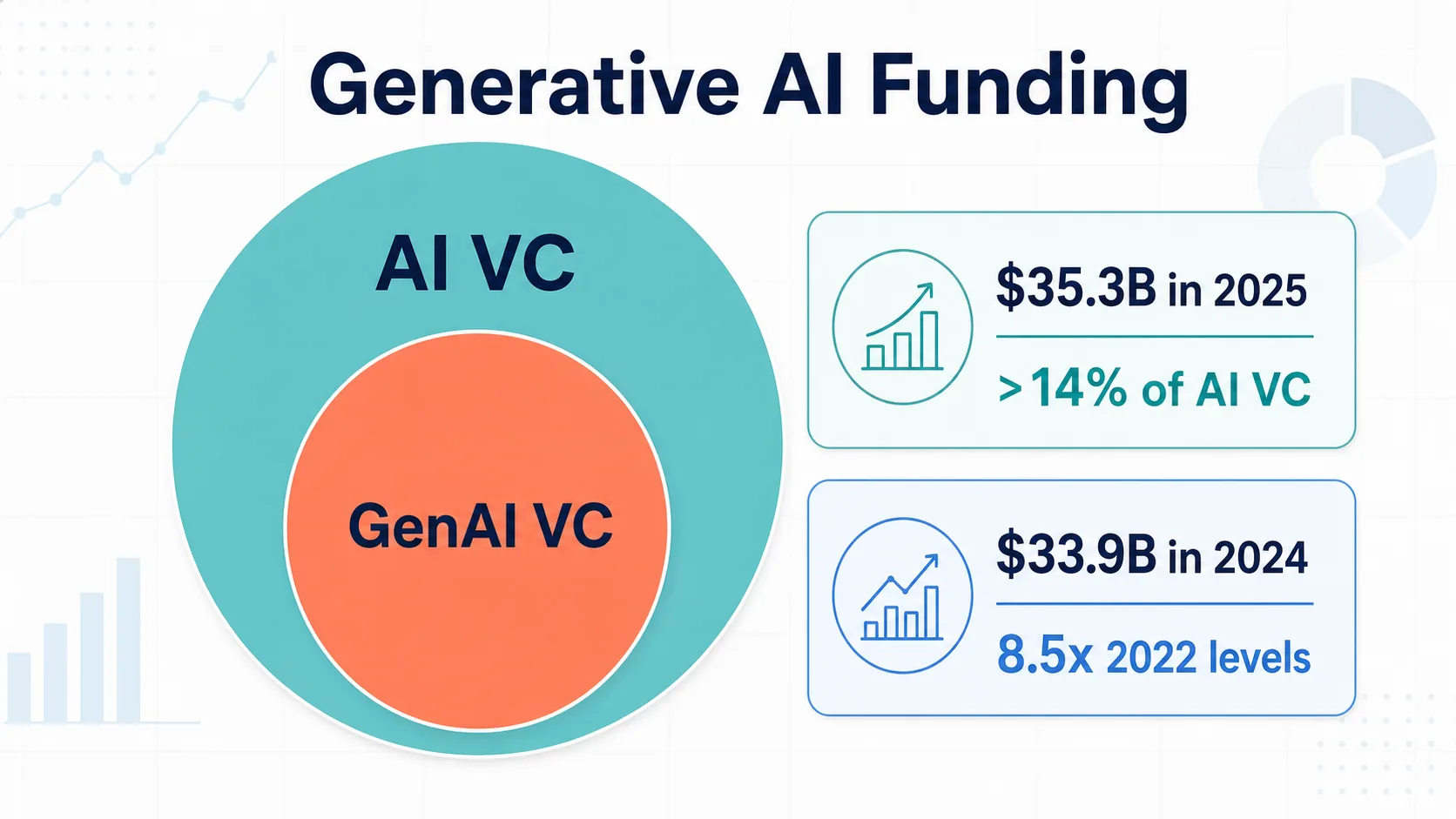

Generatieve AI is een belangrijke, maar niet identieke, subset van AI-financiering. De Stanford AI Index 2025 schatte de wereldwijde private investeringen in generatieve AI op $33,9 miljard in 2024 — een stijging van 18,7% jaar op jaar en meer dan 8,5 keer het niveau van 2022 (Stanford HAI).

De OESO rapporteert generatieve AI VC van $35,3 miljard in 2025, meer dan 14% van AI VC (OESO). Het cijfer is lager dan sommige marktcommentaren, omdat de OESO specifiek VC meet — niet alle private investeringen of bedrijfsuitgaven.

CB Insights schrijft de stijging in Q1 2025 deels toe aan geavanceerde GenAI en infrastructuur, met mega-rondes van OpenAI, Anthropic en Safe Superintelligence die de $66,6 miljard van dat kwartaal aandrijven (CB Insights).

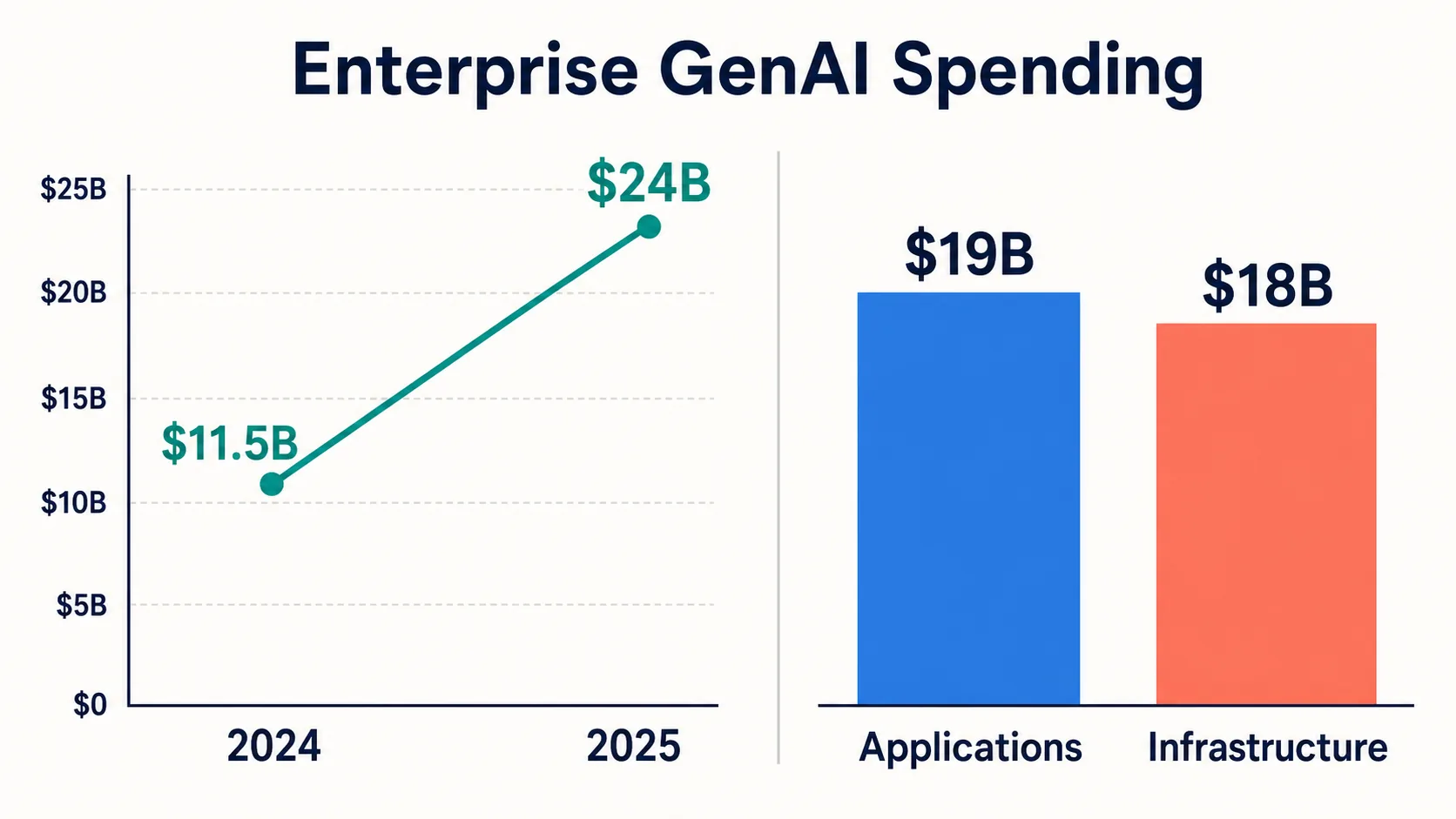

Menlo Ventures levert de vraagzijde: bedrijfsuitgaven aan GenAI van ongeveer $24 miljard in 2025, een stijging van ~$11,5 miljard in 2024 — en in een andere indeling, $37 miljard verdeeld over $19 miljard applicaties / $18 miljard infrastructuur (Menlo). Bedrijfsuitgaven zijn een vraagsignaal, geen durfkapitaalfinanciering: “generatieve AI-financiering” kan drie aangrenzende, maar verschillende, tellers betekenen.

Infrastructuur, Compute en Fundamentele Model Labs

De financieringsboom wordt sterk beïnvloed door de economie van infrastructuur en fundamentele modellen. Het trainen en aanbieden van grote modellen vereist rekenkracht, cloudcapaciteit, gespecialiseerde chips en technisch talent — dus de financieringstotalen worden disproportioneel beïnvloed door een handvol zeer grote rondes.

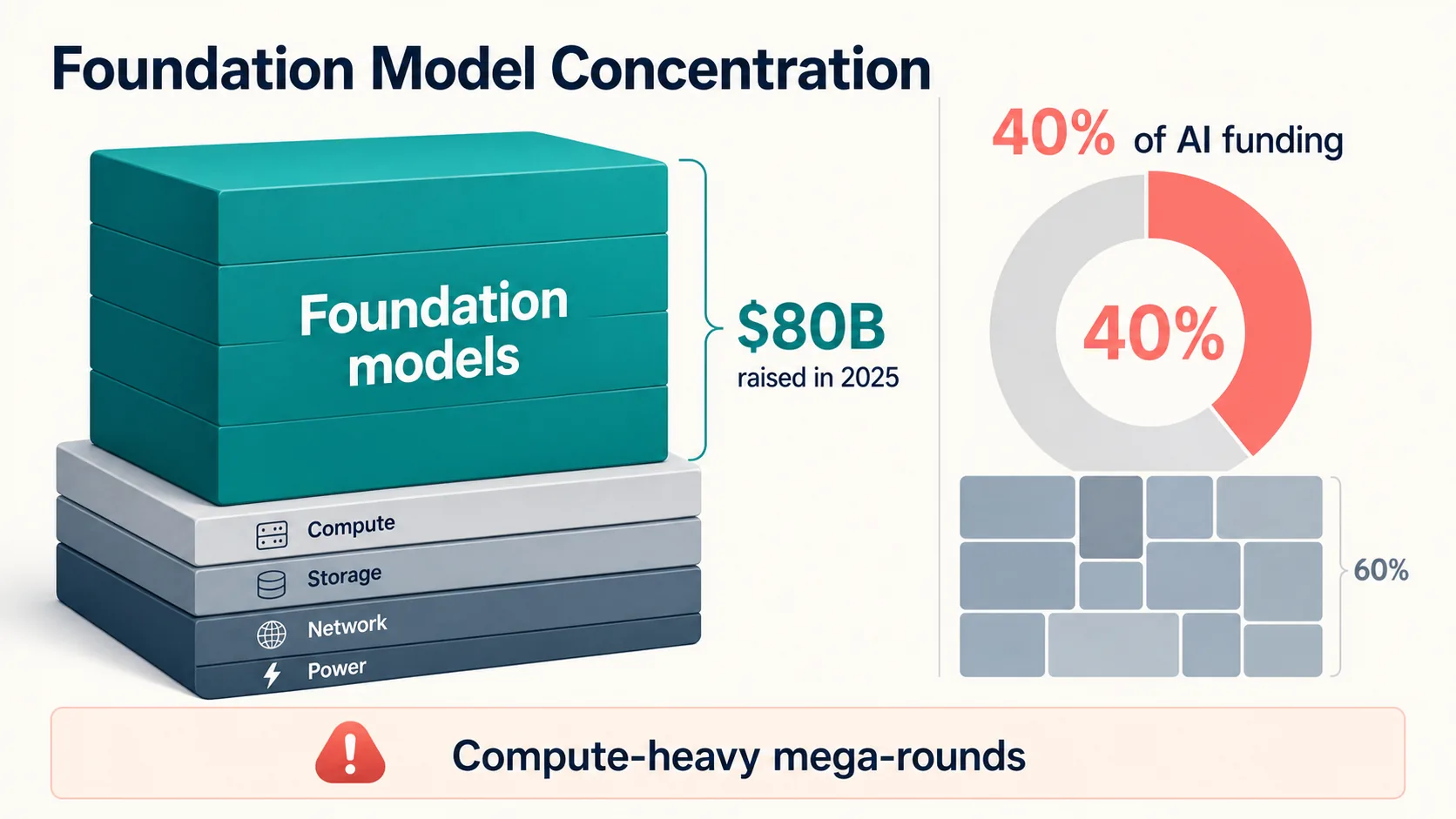

Crunchbase rapporteerde dat bedrijven met fundamentele modellen ongeveer $80 miljard in 2025 ophaalden — ruwweg 40% van de wereldwijde AI-financiering (Crunchbase). Het patroon intensiveerde in Q1 2026: OpenAI, Anthropic, xAI en Waymo haalden gezamenlijk $188 miljard op, ongeveer 65% van de wereldwijde durfkapitaalinvesteringen in dat kwartaal. De totalen van begin 2026 zijn zowel een signaal voor startup-financiering als voor compute-infrastructuur.

Daarom zijn gegevens van beursgenoteerde bedrijven belangrijk, ook al is het geen startup-financiering: de SEC-aanvragen van NVIDIA en AMD documenteren de AI-economie aan de leverancierszijde (NVIDIA) (AMD), terwijl de investeerdersmaterialen van Alphabet en hyperscale trackers de cloud capex documenteren (TechInsights).

De Stanford AI Index rapporteert dat bijna 90% van de opmerkelijke AI-modellen uit 2024 afkomstig was van de industrie, niet van de academische wereld (Stanford HAI). Voor startup-analyse is het belangrijkste punt: AI-infrastructuur is zowel een categorie als een inputkostenpost. Financiering in modellabs weerspiegelt de kosten van rekenkracht evenzeer als go-to-market-activiteit — waardoor AI-durfkapitaaltotalen minder vergelijkbaar zijn met eerdere softwarecycli.

Vraag van bedrijven en uitgavensignalen

Startupfinanciering is alleen van belang als er een geloofwaardige vraag is. De sterkste vraaggestuurde statistieken tonen een brede adoptie, snelle groei van GenAI-uitgaven en toenemende budgetintenties — ze bewijzen geen duurzame inkomsten of positieve ROI voor elke AI-startup.

Menlo schat dat de uitgaven aan generatieve AI door bedrijven groeiden van $11,5 miljard in 2024 naar **$24 miljard in 2025**, waarbij meer dan de helft nu naar applicaties gaat — waar startups rechtstreeks concurreren met gevestigde bedrijven. De departementale indeling: $7,3 miljard voor codeer- en ontwikkelaarstools, $8,4 miljard voor algemene copiloten, $3,5 miljard voor verticale AI, waarbij de gezondheidszorg de leiding neemt onder de verticale sectoren (Menlo).

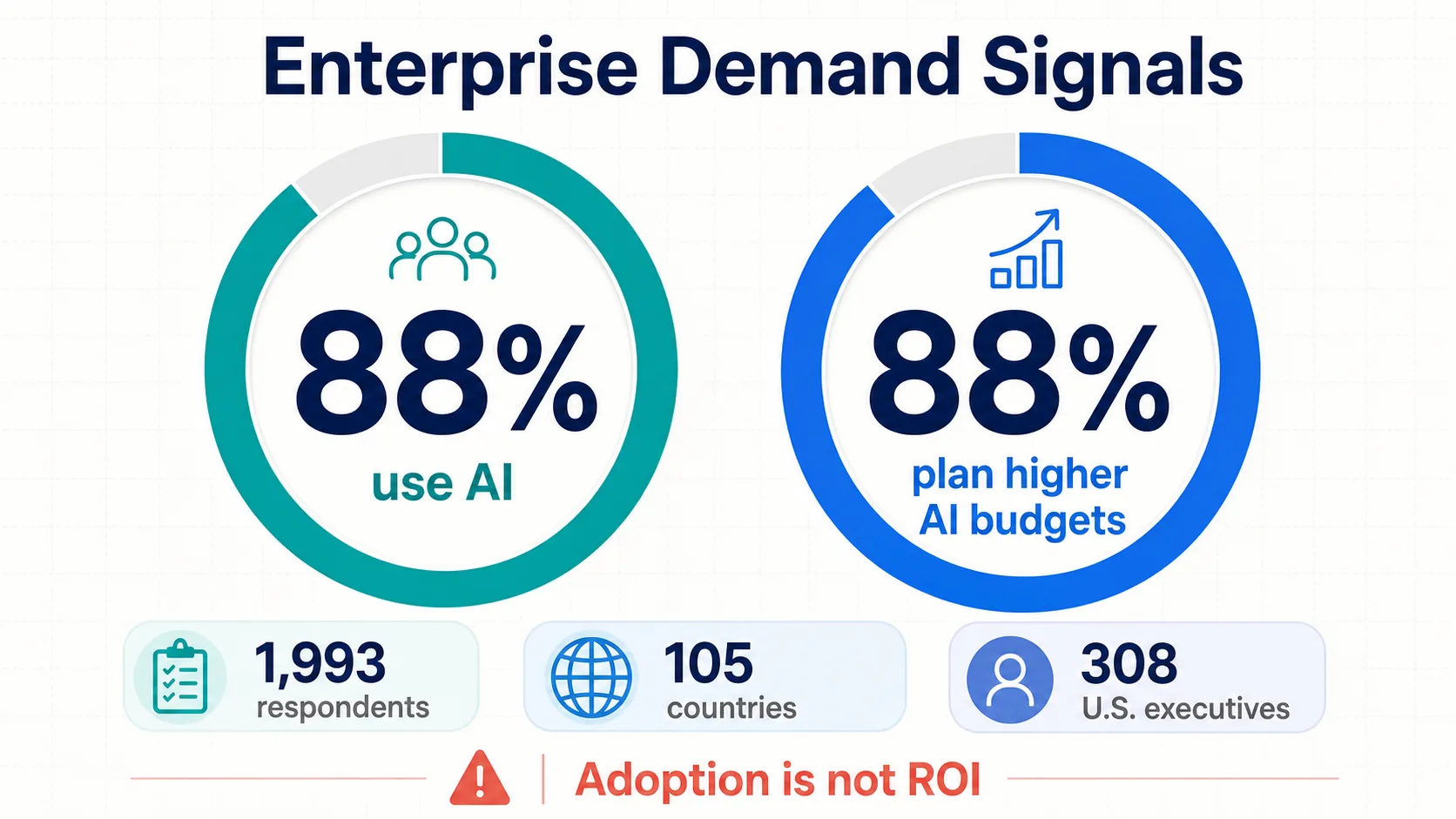

McKinsey’s 2025 State of AI-enquête toonde aan dat 88% van de organisaties AI gebruikt in ten minste één functie, een stijging van 78% — onder 1.993 respondenten in 105 landen (McKinsey). Maar slechts een minderheid rapporteert een materiële EBIT-impact: een nuttige waarschuwing tegen het gelijkstellen van adoptie met financiële transformatie.

PwC constateerde dat 88% van de leidinggevenden van plan is de AI-budgetten de komende 12 maanden te verhogen vanwege agentic AI — een enquête onder 308 Amerikaanse leidinggevenden die intenties meet, geen gerealiseerde aankopen (PwC).

Microsoft’s 2025 Work Trend Index (31.000 werknemers, 31 landen) (Microsoft), Deloitte’s bedrijfs-GenAI-serie (Deloitte), en Google’s DORA-rapport (DORA) voegen signalen toe over personeel, governance en ontwikkelaars. Samen: de vraag is reëel en breed, maar ongelijk in volwassenheid, vertrouwen en meetbare financiële impact.

Waarderingen, Stadia, Unicorns en Financieringsconcentratie

AI-startupfinanciering is niet alleen omvangrijk; het is geconcentreerd — in financieringsaandelen, rondes van fundamentele modellen, unicorn-waarden en waarderingen per fase.

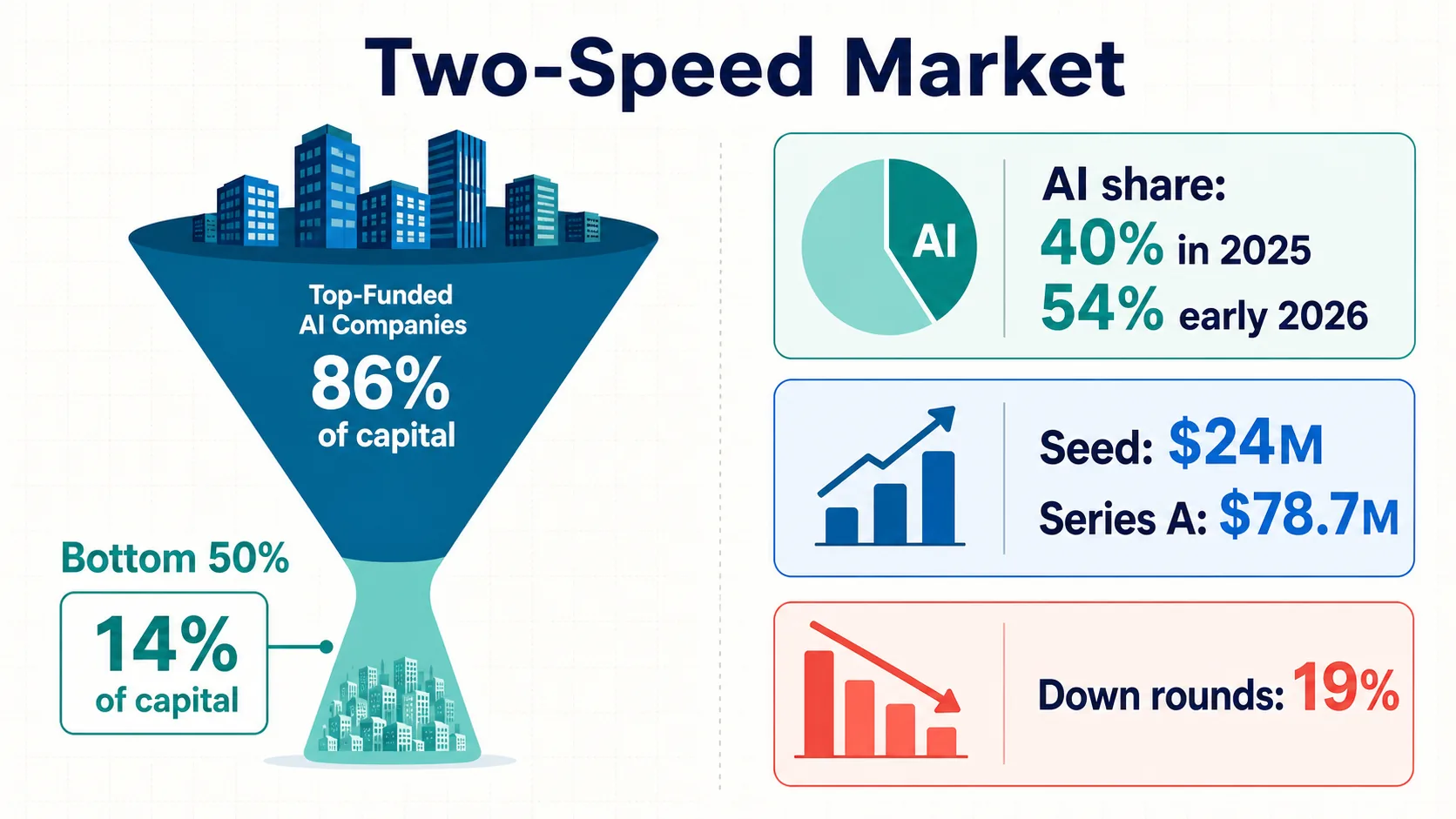

Carta rapporteerde dat AI-bedrijven ongeveer 40% van de startup-investeringsdollars op hun platform ontvingen in 2025, stijgend naar 54% begin 2026 (Carta). Geen wereldwijd totaal — maar een sterk signaal uit een grote dataset voor aandelenbeheer.

Carta’s analyse op basis van Q4 2025 plaatste de mediane seed post-money op $24 miljoen en de mediane Series A post-money op $78,7 miljoen (Carta). Het Q1 2025-rapport plaatste de mediane seed pre-money op $16 miljoen, met ongeveer $21 miljard opgehaald op Carta dat kwartaal — en ongeveer 19% van de nieuwe rondes met een lagere waardering (Carta).

Concentratie is overal zichtbaar: de onderste 50% van de gefinancierde startups legde slechts 14% van het opgehaalde kapitaal vast; bedrijven met fundamentele modellen namen ~40% van de AI-financiering in 2025 voor hun rekening; en NVCA/PitchBook merken op dat het uitsluiten van de vijf grootste exits en deals de totalen van Q1 2026 met meer dan 70% vermindert (NVCA).

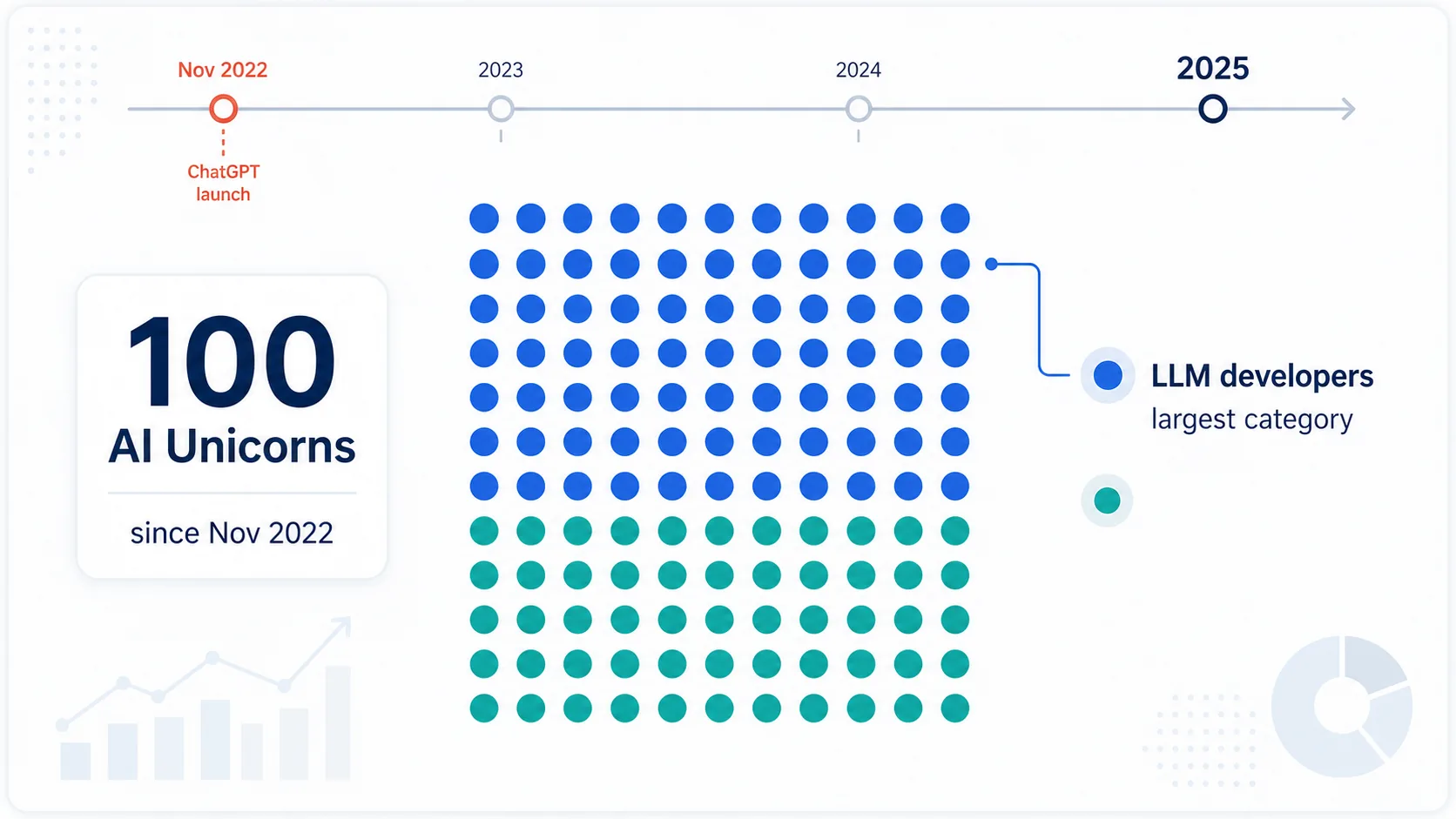

CB Insights telt 100 AI-unicorns gecreëerd sinds de lancering van ChatGPT in november 2022, waarbij LLM-ontwikkelaars de grootste categorie vormen (CB Insights). PitchBook stelt dat de mediane private waarderingen in 2025 de hoogtepunten van 2021 overtroffen in de meeste stadia, waarbij de tien grootste Amerikaanse unicorns meer dan de helft van de totale unicorn-waarde bezitten (PitchBook). Een tweesnelhedenmarkt: enorme rondes aan de top, een selectiever klimaat — inclusief down rounds — voor alle anderen.

Geografie, Beleid en Talent Signalen

Geografische claims zijn waar AI-startupstatistieken het zwakst zijn. Er is geen gezaghebbend wereldwijd register van AI-startups — investeringsgeografie is veel beter te verdedigen dan startup-aantallen.

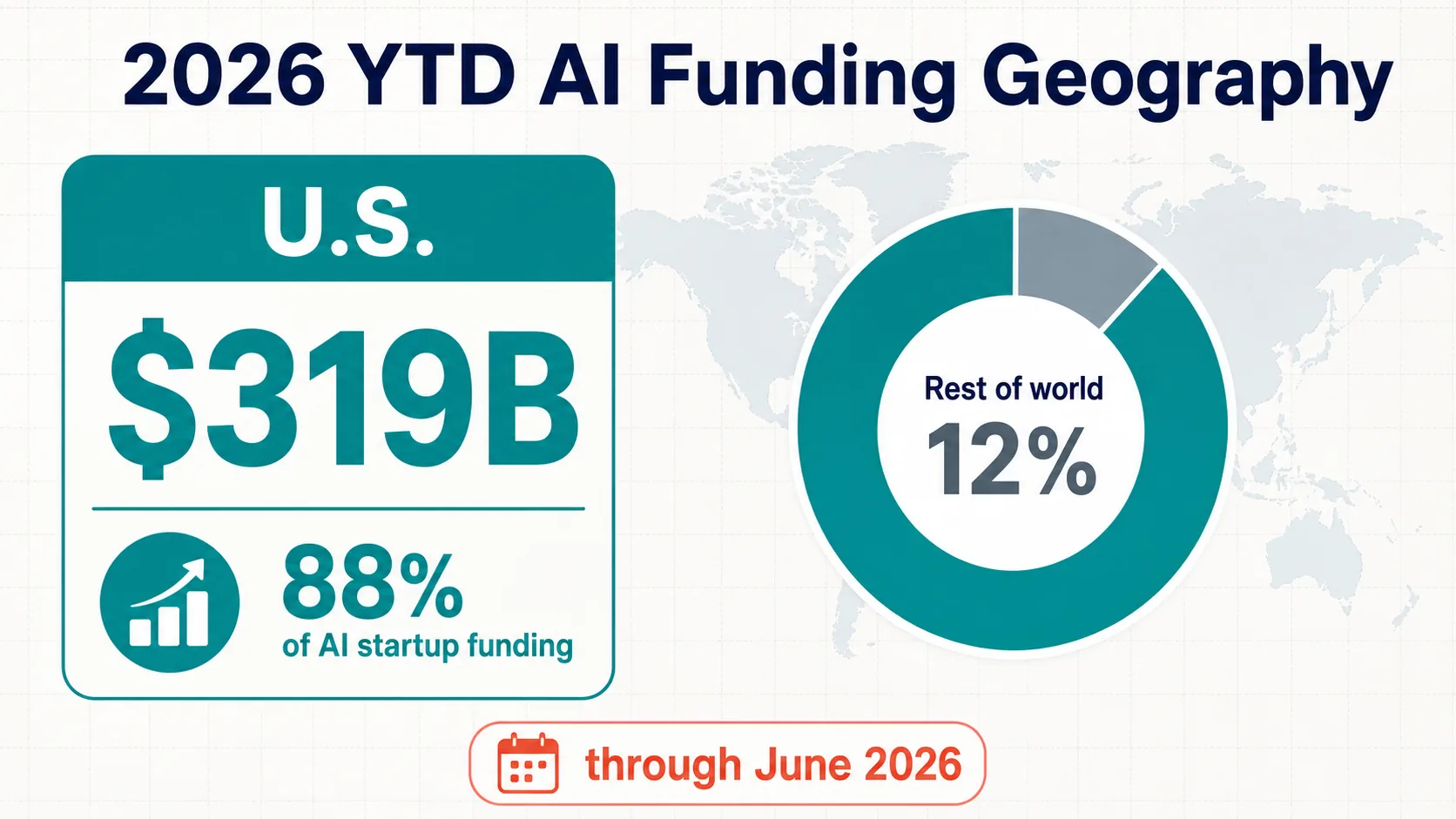

Het beeld van 2026 tot nu toe is zelfs nog meer VS-gericht dan 2025: Crunchbase rapporteert dat in de VS gevestigde bedrijven bijna 88% van de AI-gerelateerde startup-financiering tot nu toe in 2026 ontvingen — $319 miljard (Crunchbase). Dit is een financierings-geografische statistiek, geen officiële telling van startups.

De geografie van de OESO in 2025 is ook opvallend: de VS trok $194 miljard aan AI VC (~75% van het wereldwijde totaal) aan, versus $15,8 miljard voor de EU27, $13,9 miljard voor China en $13,8 miljard voor het VK (OESO). De bredere methodologie van Stanford schat de private AI-investeringen in de VS op $285,9 miljard (Stanford HAI).

Ecosystemen zijn afhankelijk van meer dan alleen kapitaal. Stanford’s R&D- en beleidshoofdstukken (Stanford HAI), het OESO AI Observatorium (OECD.AI), WIPO-patentgegevens (WIPO), en indicatoren van de Wereldbank / UNDP / VN / IMF ondersteunen vergelijkingen op het gebied van talent, beleid en per capita. De veilige conclusie is Amerikaanse dominantie in gemeten investeringen — niet een exact aantal startups per land.

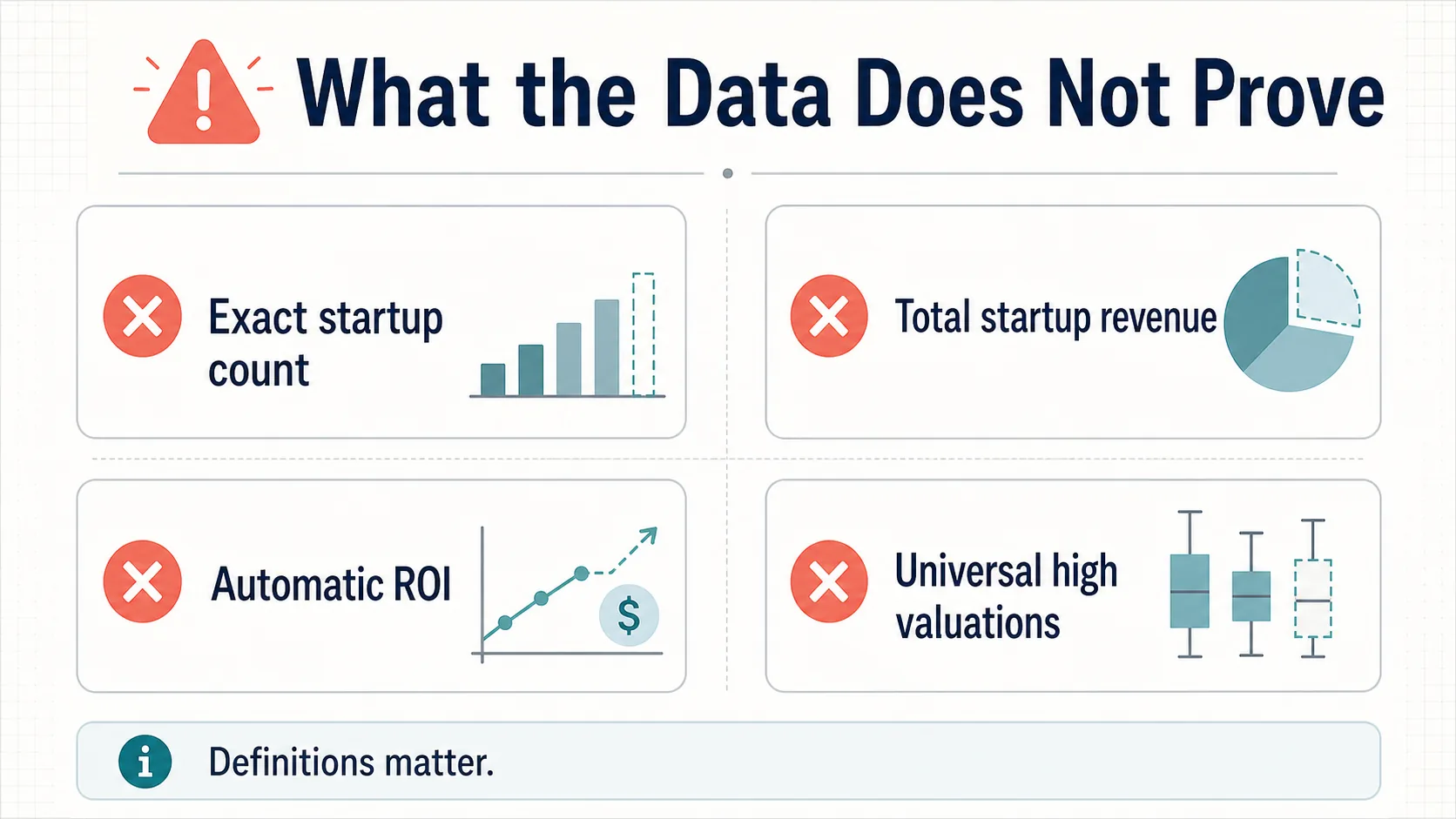

Wat de gegevens niet bewijzen

De gegevens ondersteunen verschillende sterke uitspraken. Ze ondersteunen niet elke populaire bewering over AI-startups.

Geen exact wereldwijd aantal startups.

Er bestaat geen gezaghebbend register, en definities variëren tussen AI-native, AI-enabled, ML en fundamentele modelbedrijven.

Geen wereldwijde AI-startupomzet.

Geen enkele openbare dataset legt de omzet vast van private AI-startups. Menlo’s $24B / $37B cijfers zijn gemodelleerde vraagsschattingen, geen gecontroleerde totale omzet.

Adoptie ≠ financiële impact.

88% van de organisaties gebruikt AI ergens, maar slechts een minderheid rapporteert een materiële EBIT-impact — en Deloitte volgt schaal- en governancebarrières in plaats van implementatie als succes te behandelen.

Hoge waarderingen zijn niet universeel.

Ongeveer 19% van de Q1 2025-rondes waren down rounds, en de onderste 50% van de gefinancierde startups legde 14% van het kapitaal vast. Dat is concentratie, geen universele hausse.

Geen verdedigbare generieke "marktgrootte".

De sterkste openbare indicatoren zijn financiering, private investeringen, adoptie, budgetintenties, talent, beleid, patenten en infrastructuursignalen.

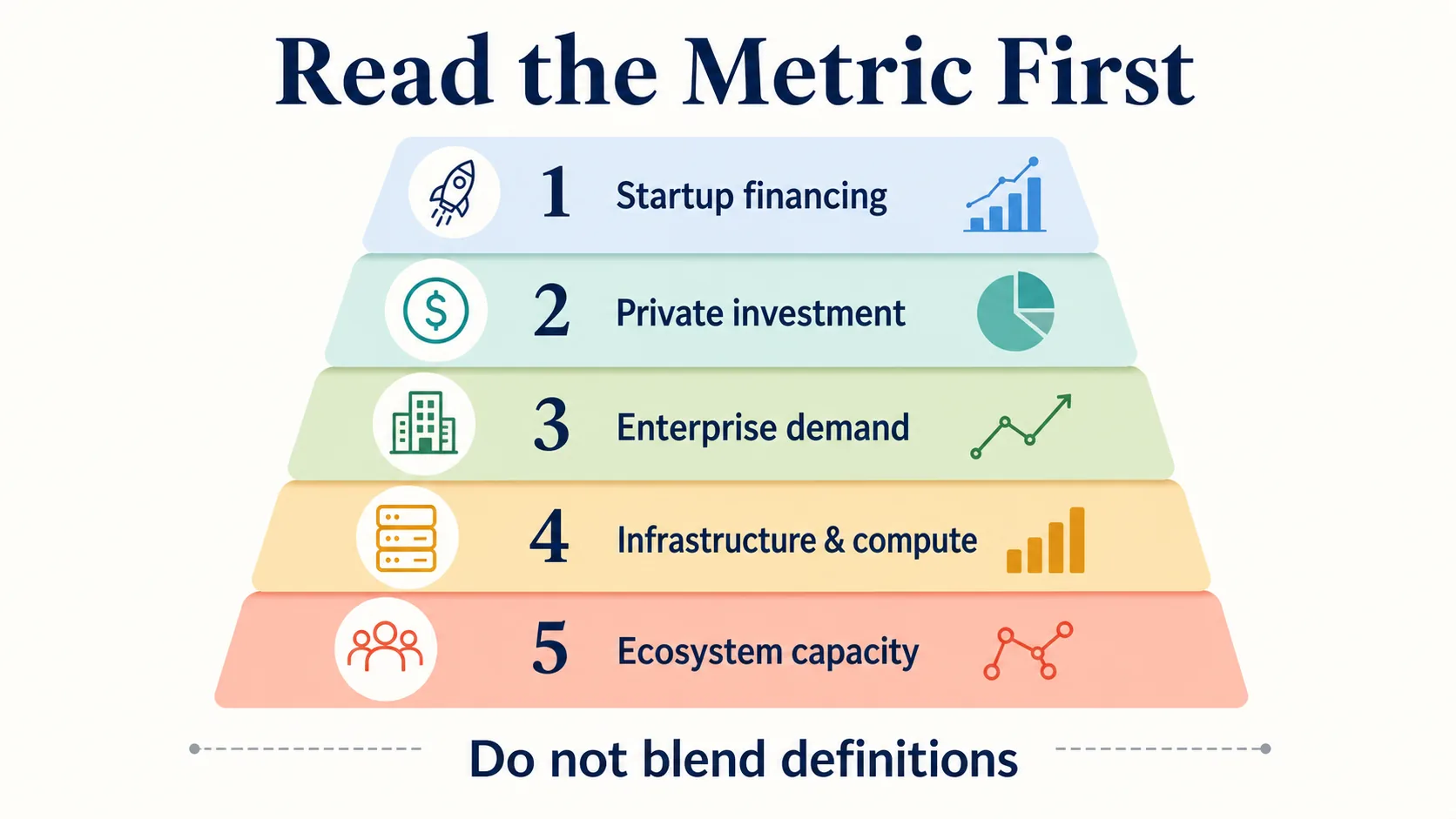

Hoe AI Startup Statistieken correct te lezen

Een praktisch kader: houd vijf lagen gescheiden.

Startupfinanciering

CB Insights’ $226B (Q1 2026), Crunchbase’s $242B, OESO’s $258.7B (2025), PitchBook’s $243.9B. Het dichtst bij kapitaalvorming — maar verschilt nog steeds per database.

Bredere private investering

Stanford’s meting van externe financiering boven $1.5M. Nuttig voor macrovergelijkingen; niet combineren met VC-only totalen.

Vraag van bedrijven

Menlo’s $11.5B → $24B uitgavenpad; McKinsey’s 88% adoptie; PwC’s 88% budgetintentie. Vraagsignalen, geen financiering.

Infrastructuur & compute

NVIDIA, AMD en Alphabet-aanvragen plus hyperscale trackers. Geen startupfinanciering — maar het beïnvloedt de startupkosten en concurrentiedynamiek.

Ecosysteemcapaciteit

AI Index-hoofdstukken, OESO.AI, WIPO, Wereldbank, UNDP, VN en IMF-gegevens voor talent, beleid, innovatie en landcontext.

Afzonderlijk bekeken is het beeld duidelijk: AI-startupfinanciering is historisch groot, geconcentreerd, methodologisch gefragmenteerd en nauw verbonden met de adoptie door bedrijven en infrastructuurbeperkingen.

Kwaliteitsnota van de bron

Dit artikel is gebaseerd op officiële beleids- en onderzoeksorganisaties, datasets met openbaar gemaakte methodologieën, durfkapitaal databases, primaire aanvragen, investeerdersmaterialen en gerenommeerde enquêtes: OESO, Stanford HAI, PitchBook, CB Insights, Crunchbase en Carta voor financiering; Menlo, McKinsey, PwC, Microsoft, Deloitte en Google DORA voor vraag; primaire materialen van NVIDIA, AMD en Alphabet voor infrastructuur.

Het vermijdt opzettelijk zwakke pagina’s over marktgrootte, ononderbouwde startup-aantallen en claims van aggregators zonder transparante methodologie — en het behandelt eigen database-tellingen niet als officiële censusgegevens.

Veelgestelde vragen

Hoeveel hebben AI-startups in 2025 opgehaald?

Schattingen variëren per methodologie. De OESO schat het wereldwijde AI-durfkapitaal op $258,7 miljard (61% van alle VC); PitchBook op $243,9 miljard; CB Insights op meer dan $200 miljard. Stanford’s bredere private-investeringsmaatstaf schat de Amerikaanse AI-investeringen alleen al op $285,9 miljard. Dit zijn verschillende metingen en moeten niet bij elkaar worden opgeteld.

Welk deel van het durfkapitaal ging naar AI?

In het volledige jaar 2025 was AI ongeveer 61% van het wereldwijde durfkapitaal volgens de telling van de OESO en ruwweg de helft volgens Crunchbase. De concentratie intensiveerde begin 2026: Crunchbase rapporteert dat AI-bedrijven $242 miljard — 80% van alle wereldwijde durfkapitaalfinanciering — in Q1 2026 alleen al ontvingen.

Waarom verschillen de AI-financieringscijfers zo sterk tussen bronnen?

Omdat "AI-startup" geen gestandaardiseerde statistische categorie is. Crunchbase, PitchBook, CB Insights, OESO en Stanford gebruiken elk verschillende definities, dekking en regels voor dealinclusie — durfkapitaal, bredere private investeringen of nieuw gefinancierde bedrijven. Nauwkeurige, maar verschillende totalen zijn een methodologisch verschil, geen tegenstrijdigheid, en mogen niet worden samengevoegd tot één getal.

Welk land leidt de AI-startupfinanciering?

De Verenigde Staten, met een ruime marge. De OESO schrijft ongeveer $194 miljard van de AI VC van 2025 (~75% van het wereldwijde totaal) toe aan de VS, versus $15,8 miljard voor de EU27, $13,9 miljard voor China en $13,8 miljard voor het VK. In 2026 tot nu toe schat Crunchbase het Amerikaanse aandeel op bijna 88%. Dit is een maatstaf voor financieringsgeografie, geen telling van startups.

Hoeveel AI-unicorns zijn er?

CB Insights telt 100 AI-unicorns die zijn gecreëerd sinds de lancering van ChatGPT in november 2022, waarbij ontwikkelaars van grote taalmodellen de grootste categorie vormen.

Leidt de adoptie van AI door bedrijven tot inkomsten?

Adoptie is breed, maar geen bewijs van financiële impact. McKinsey constateert dat 88% van de organisaties AI in ten minste één functie gebruikt, maar slechts een minderheid rapporteert een materiële EBIT-impact. De uitgaven aan generatieve AI door bedrijven bereikten in 2025 ruwweg $24 miljard (Menlo Ventures) — maar dat is een vraagsignaal, geen gecontroleerde startup-inkomsten.

Wat is het verschil tussen AI-durfkapitaal en private AI-investeringen?

AI-durfkapitaal (OESO, PitchBook, CB Insights) telt durfkapitaalrondes in AI-bedrijven. "Private investeringen" (Stanford AI Index) is breder — alle externe financiering boven $1,5 miljoen voor private AI-bedrijven. Het cijfer voor private investeringen is groter en mag niet direct worden vergeleken met VC-only totalen.

Bronnen en verder lezen

Wereldwijde AI-financiering & private investeringen

Generatieve AI & bedrijfsuitgaven

Waarderingen, concentratie & unicorns

Infrastructuur, compute & fundamentele modellen

Adoptie & vraag van bedrijven