Statistiques des startups IA 2026

Dernière mise à jour : 2 juillet 2026

Une lecture source par source des données de financement des startups IA en 2026 — ce que chaque chiffre mesure réellement, pourquoi les bases de données sont en désaccord, et ce que les preuves prouvent et ne prouvent pas.

Les statistiques sur les startups IA sont exceptionnellement difficiles à résumer car « startup IA » n’est pas une catégorie statistique standardisée. Les bases de données de capital-risque, les organisations politiques, les enquêtes et les rapports d’investisseurs mesurent différentes choses : le capital-risque, l’investissement privé au sens large, les entreprises nouvellement financées, les dépenses en logiciels d’entreprise, la formation de licornes, les dépenses d’investissement en infrastructure, ou l’adoption de l’IA. Ce sont des signaux liés — mais ils ne sont pas interchangeables.

Les preuves les plus solides montrent un schéma clair pour cette mise à jour de 2026 : l’IA est devenue la catégorie dominante dans le financement de capital-risque, en particulier aux États-Unis, tandis que le financement se concentre sur un petit nombre d’entreprises gourmandes en calcul et de développeurs de modèles fondamentaux. L’adoption par les entreprises est large, mais l’impact commercial mesurable et les revenus durables des startups restent plus difficiles à vérifier à partir des données publiques.

Cet article utilise des sources publiques disponibles au 2 juillet 2026. Comme 2026 est encore en cours, il sépare les signaux du T1 et de l’année à ce jour des ensembles de données les plus solides de l’année complète 2025 — et il évite les affirmations non étayées telles que les décomptes exacts de startups mondiales, les revenus agrégés des startups, ou les estimations génériques de « taille du marché de l’IA » sans méthodologie transparente.

Statistiques principales

Chaque chiffre ci-dessous est attribué à une source et à une définition de métrique spécifiques. Lisez les sections suivantes pour les mises en garde — ces totaux utilisent des méthodologies différentes et ne doivent pas être mélangés en un seul chiffre.

2026 année à ce jour

Références de l'année complète 2025

Géographie — Capital-risque IA 2025

IA générative

Dynamique — 2024 au T1 2025

Évaluations et concentration

Demande des entreprises

Définitions : Qu’est-ce qui compte comme une statistique de startup IA ?

La mise en garde la plus importante dans les statistiques sur les startups IA est d’ordre définitionnel. Un total de financement, un total d’investissement privé, une estimation des dépenses d’entreprise et un décompte de licornes peuvent tous décrire l’écosystème des startups IA — mais ils mesurent différentes couches de celui-ci.

Capital-risque

OCDE · Preqin

Capital-risque alloué aux entreprises d’IA — une perspective spécifique au capital-risque. Pas tout le capital privé, les dépenses d’investissement cloud ou les budgets logiciels d’entreprise.

OECDInvestissement privé

Indice IA de Stanford

Financement externe pour les entreprises d’IA privées levant plus de 1,5 million de dollars — une base plus large que le seul capital-risque.

Stanford HAIBases de données propriétaires

Crunchbase · PitchBook · CB Insights

Chacun classe et compte les transactions différemment, de sorte que les totaux de 2025 divergent selon la couverture et les règles d’inclusion.

PitchBookDemande d’enquête

Menlo · McKinsey · PwC

Adoption auto-déclarée, dépenses modélisées et intentions budgétaires — signaux de demande, pas revenus audités.

McKinseyLe rapport politique de l’OCDE de 2026 mesure les investissements en capital-risque dans les entreprises d’IA en utilisant les données de l’OCDE.AI et de Preqin. Il s’agit d’une vue spécifique au capital-risque — utile pour comprendre comment les investisseurs en capital-risque ont alloué le capital, mais il ne représente pas tout le capital privé, les dépenses des entreprises publiques, les dépenses d’investissement cloud ou les budgets logiciels d’entreprise (OCDE).

L’indice IA de Stanford utilise une mesure plus large de l’investissement privé basée sur les données de Quid, suivant le financement externe pour les entreprises d’IA privées qui ont levé plus de 1,5 million de dollars (Stanford HAI). Our World in Data reproduit cette série, héritant de la méthodologie Stanford/Quid (OWID).

Crunchbase, PitchBook et CB Insights maintiennent chacun des bases de données propriétaires, de sorte que leurs chiffres diffèrent par la classification, la couverture et les règles d’inclusion des transactions. L’OCDE rapporte 258,7 milliards de dollars de capital-risque mondial pour l’IA en 2025, tandis que PitchBook rapporte 243,9 milliards de dollars (PitchBook) — pas une contradiction, mais une différence de méthodologie.

Les sources de demande des entreprises mesurent encore autre chose. Menlo Ventures modélise les dépenses des entreprises en IA générative à partir d’une enquête auprès d’environ 500 décideurs américains (Menlo) ; McKinsey mesure l’adoption auto-déclarée auprès de 1 993 répondants dans 105 pays (McKinsey) ; PwC mesure les intentions budgétaires — et non les dépenses réalisées — auprès de 308 dirigeants américains (PwC).

Une bonne lecture commence donc par la définition de la métrique. Les chiffres uniquement liés au capital-risque ne doivent pas être comparés directement à l’investissement privé plus large ; les chiffres basés sur des enquêtes ne sont pas des dépenses auditées ; les décomptes de licornes dépendent d’évaluations privées qui peuvent être obsolètes, opaques ou réévaluées lors de tours de table ultérieurs.

Financement mondial des startups IA et investissement privé

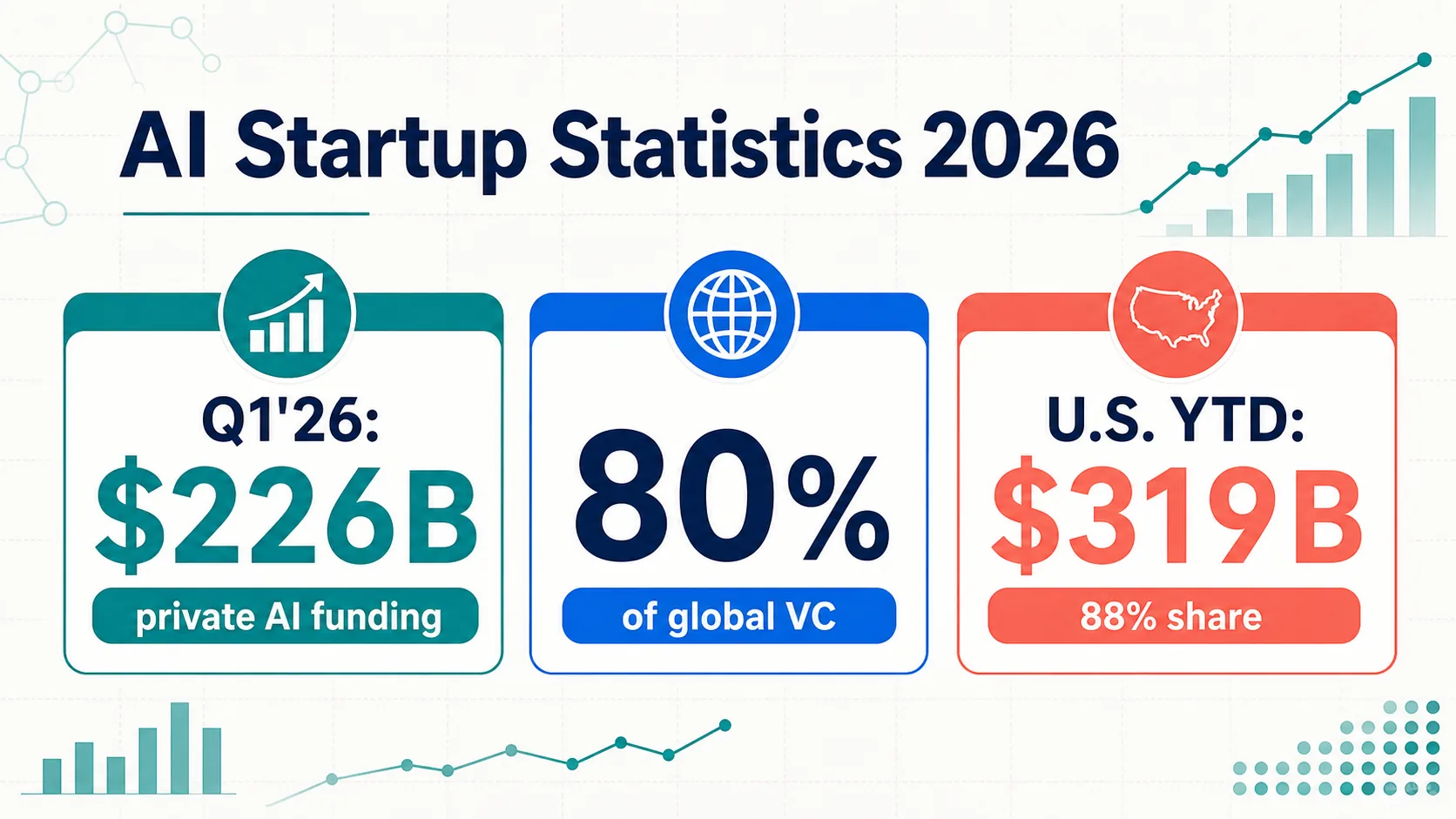

La mise à jour la plus claire de 2026 : le boom du financement de l’IA ne s’est pas arrêté à la fin de l’année 2025. CB Insights a rapporté 226 milliards de dollars de financement au T1 2026 pour les entreprises d’IA privées (CB Insights). Le tableau plus large de Crunchbase : 300 milliards de dollars d’investissement mondial dans les startups, l’IA recevant 242 milliards de dollars — 80 % du total (Crunchbase). Ce sont des instantanés du T1, pas des totaux annuels.

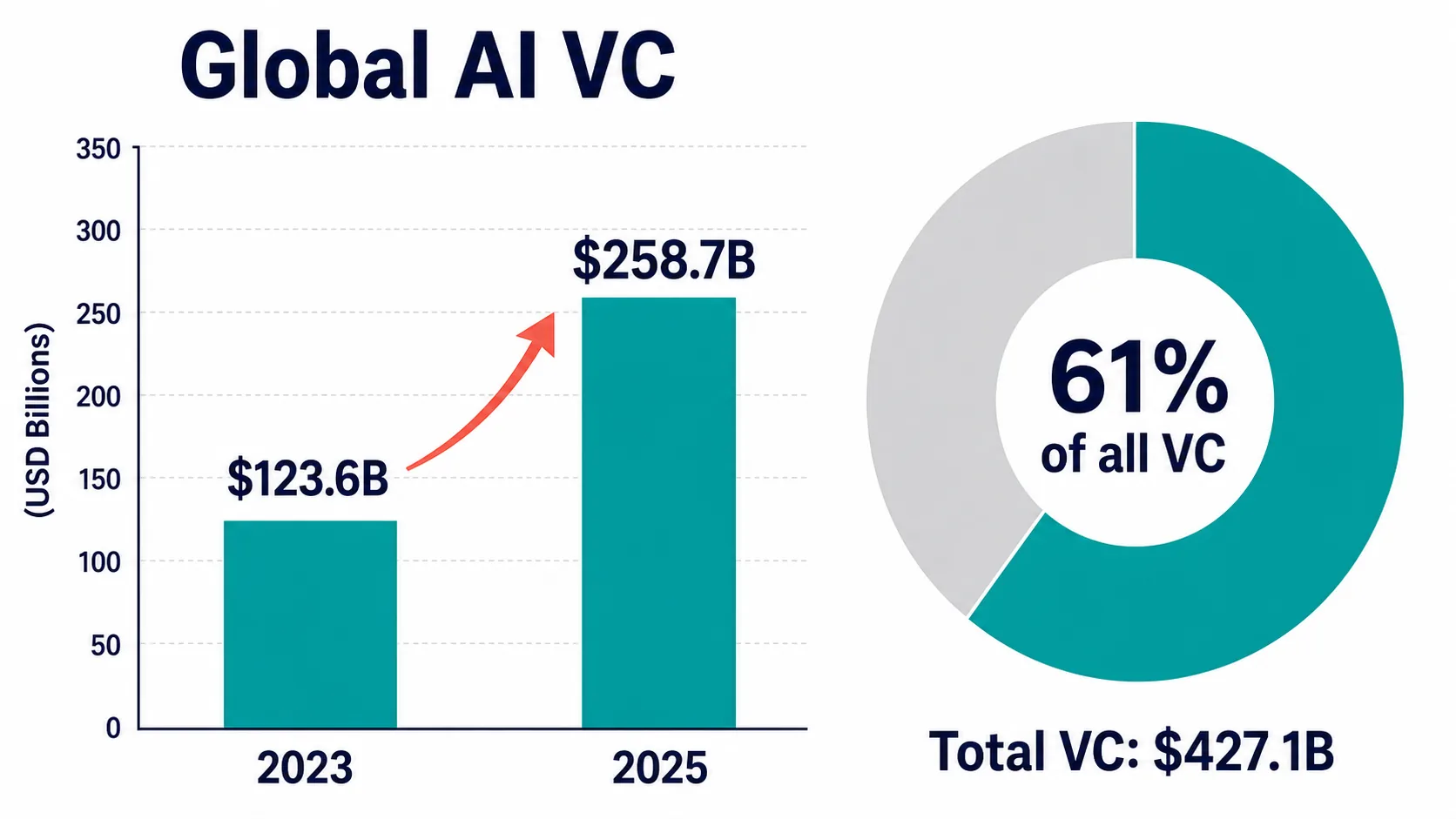

La conclusion la plus forte pour l’année complète est que l’IA a absorbé une part exceptionnellement importante du capital-risque en 2025. L’OCDE rapporte un capital-risque mondial pour l’IA de 258,7 milliards de dollars — 61 % de tout le capital-risque dans son ensemble de données basé sur Preqin, en hausse par rapport à 123,6 milliards de dollars en 2023 (OCDE). Selon cette méthodologie, l’IA est devenue une part majoritaire du capital-risque.

L’estimation de PitchBook pour 2025 est légèrement inférieure mais similaire en direction : 243,9 milliards de dollars, plus de la moitié de la valeur des transactions de capital-risque mondiales (PitchBook). La similitude soutient la conclusion générale ; l’écart illustre pourquoi les totaux des bases de données individuelles ne devraient pas être mélangés en un seul chiffre « vrai ».

Crunchbase a rapporté un financement mondial de capital-risque d’environ 314 milliards de dollars en 2024, le financement de l’IA dépassant toutes les années précédentes, y compris 2021 (Crunchbase), et près de la moitié du financement mondial en 2025. CB Insights a enregistré un financement de l’IA de 66,6 milliards de dollars au T1 2025 — en hausse de 51 % d’un trimestre à l’autre, sur 1 134 transactions — et plus de 200 milliards de dollars pour l’année complète 2025 (CB Insights).

L’indice IA de Stanford ajoute une perspective plus large sur l’investissement privé : l’investissement privé américain dans l’IA a atteint 285,9 milliards de dollars en 2025 (Stanford HAI). Comme il suit le financement externe supérieur à 1,5 million de dollars, il ne doit pas être fusionné avec les totaux uniquement liés au capital-risque.

Financement des startups d’IA générative

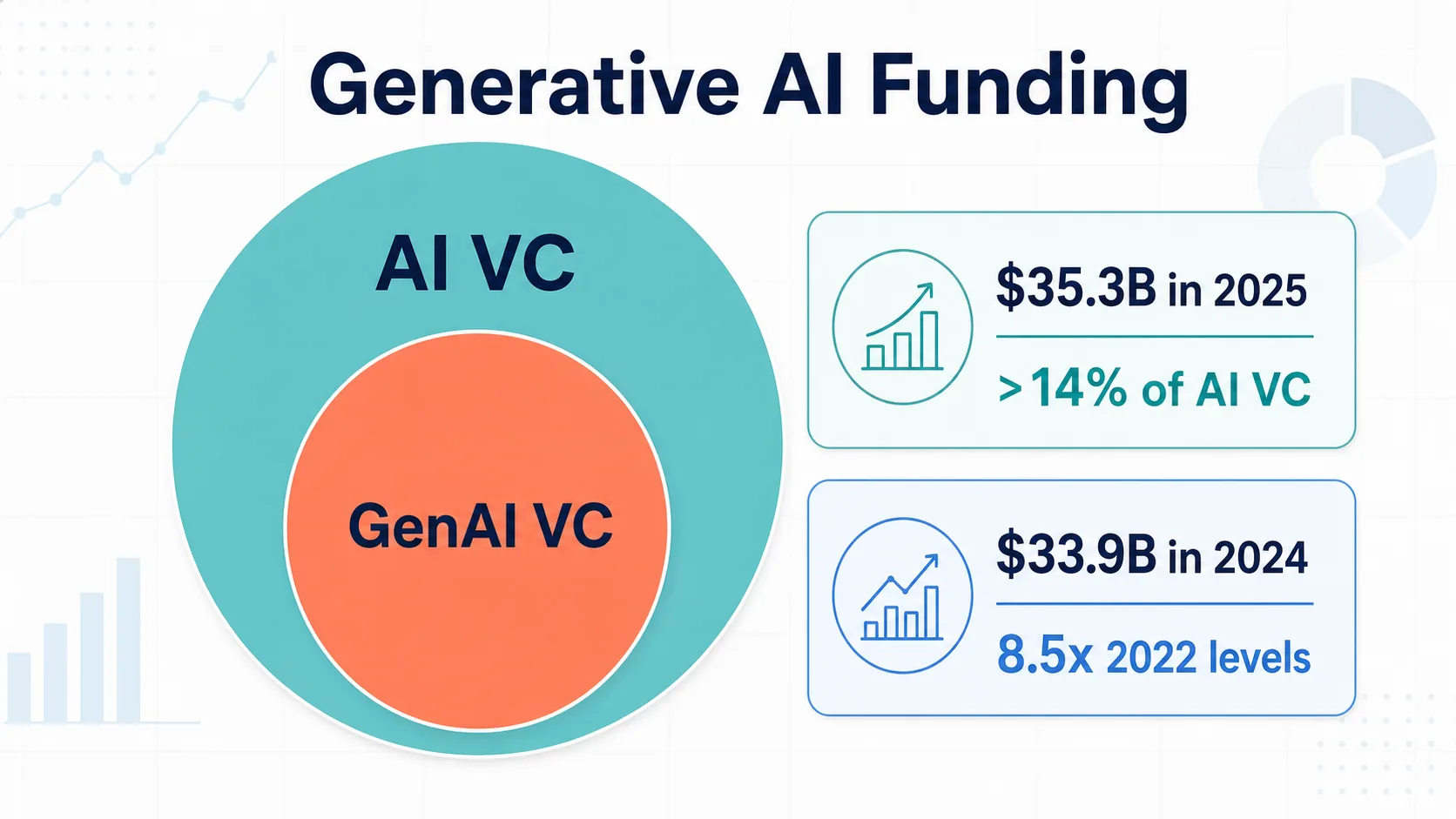

L’IA générative est un sous-ensemble important mais non identique du financement de l’IA. L’indice IA de Stanford 2025 a estimé l’investissement privé mondial dans l’IA générative à 33,9 milliards de dollars en 2024 — en hausse de 18,7 % d’une année sur l’autre et plus de 8,5 fois les niveaux de 2022 (Stanford HAI).

L’OCDE rapporte un capital-risque pour l’IA générative de 35,3 milliards de dollars en 2025, soit plus de 14 % du capital-risque pour l’IA (OCDE). Ce chiffre est inférieur à certains commentaires du marché car l’OCDE mesure spécifiquement le capital-risque — et non tous les investissements privés ou les dépenses des entreprises.

CB Insights attribue la flambée du T1 2025 en partie à l’IA générative de pointe et à l’infrastructure, avec des méga-tours de financement d’OpenAI, Anthropic et Safe Superintelligence qui ont propulsé les 66,6 milliards de dollars du trimestre (CB Insights).

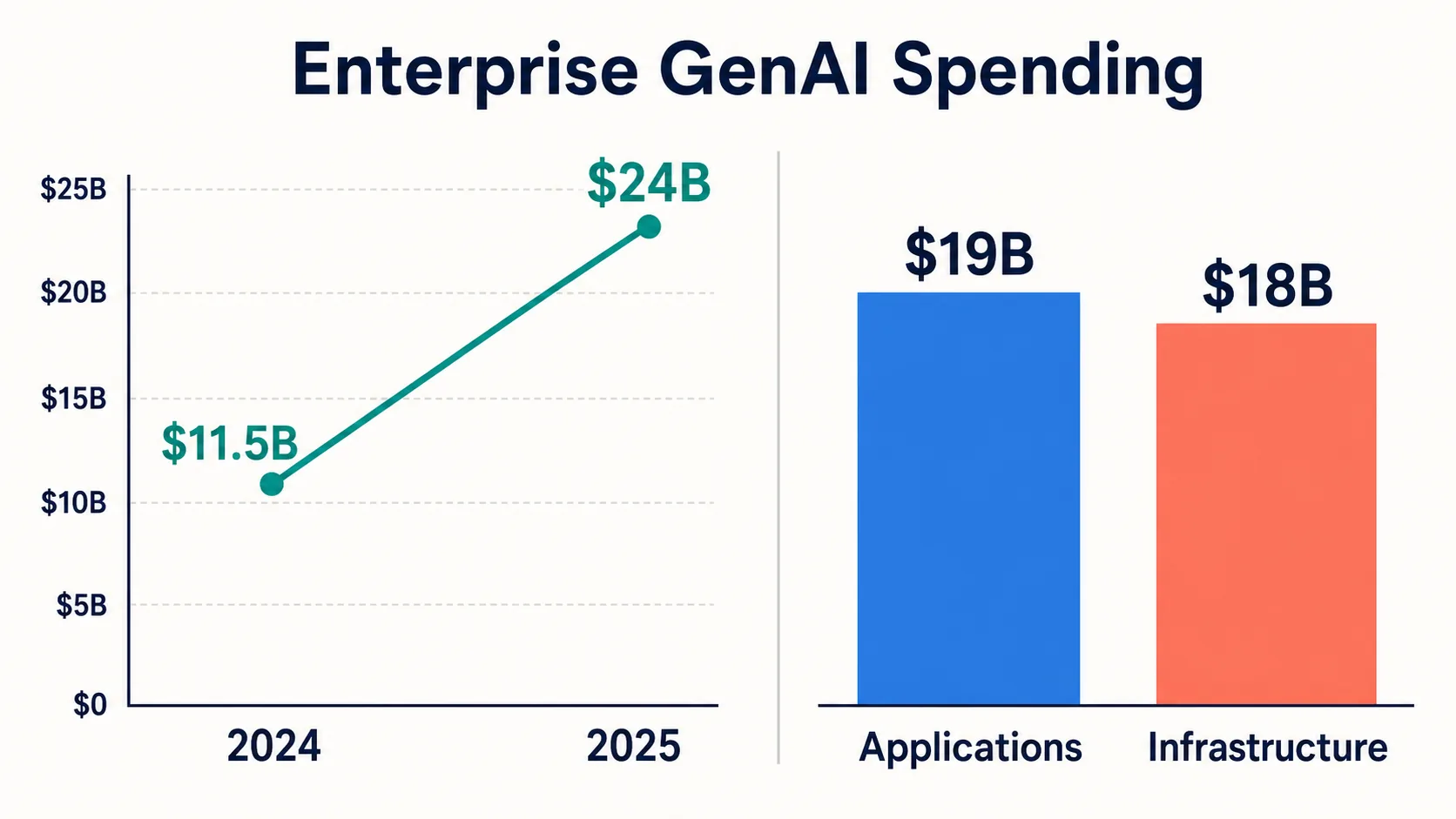

Menlo Ventures fournit le complément côté demande : les dépenses des entreprises en IA générative d’environ 24 milliards de dollars en 2025, en hausse par rapport à environ 11,5 milliards de dollars en 2024 — et dans une autre coupe, 37 milliards de dollars répartis en 19 milliards de dollars pour les applications / 18 milliards de dollars pour l’infrastructure (Menlo). Les dépenses des entreprises sont un signal de demande, pas un financement de capital-risque : le « financement de l’IA générative » peut signifier trois numérateurs adjacents mais différents.

Infrastructure, calcul et laboratoires de modèles fondamentaux

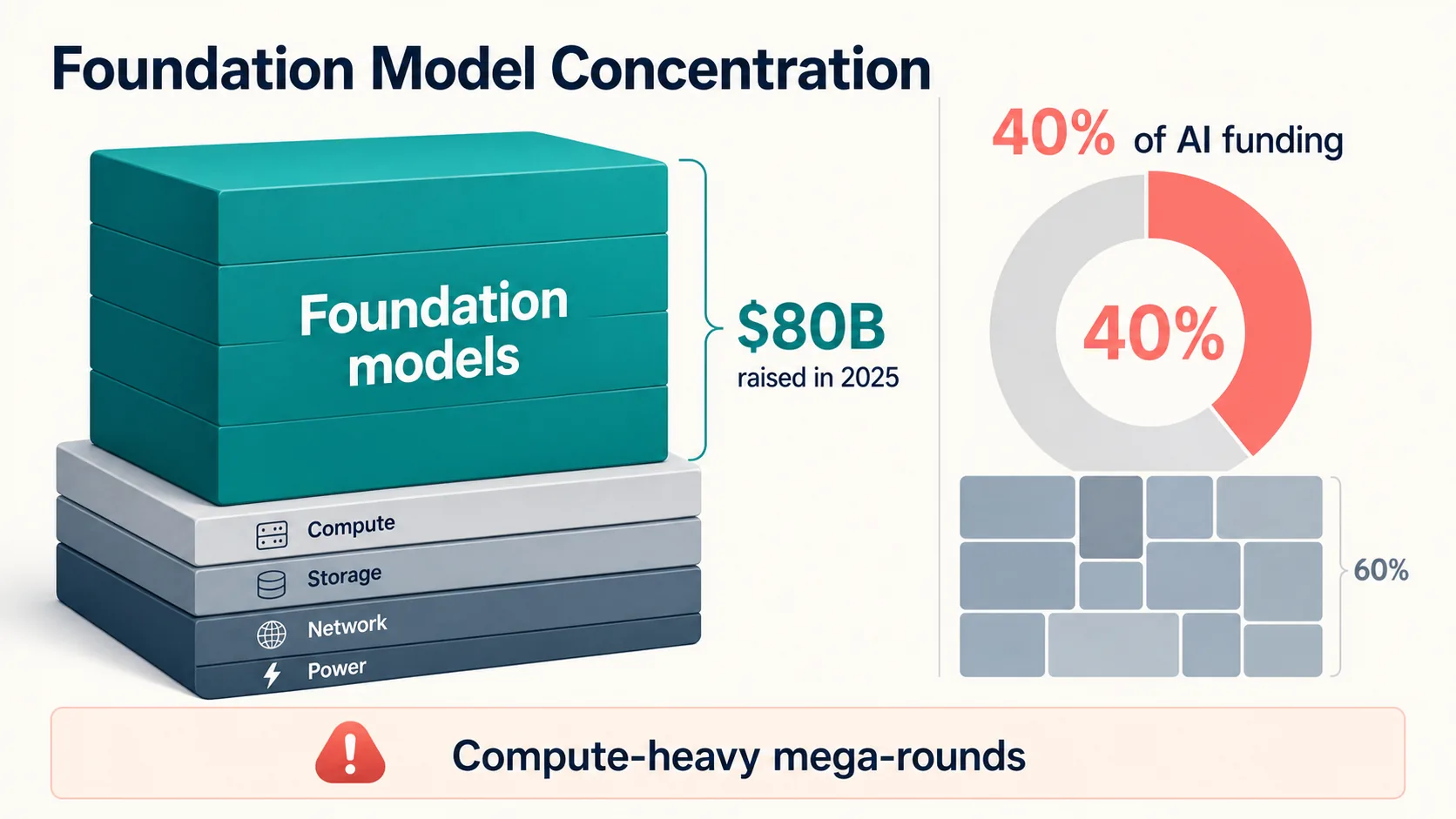

Le boom du financement est fortement influencé par l’infrastructure et l’économie des modèles fondamentaux. L’entraînement et le déploiement de grands modèles nécessitent du calcul, de la capacité cloud, des puces spécialisées et des talents techniques — de sorte que les totaux de financement sont affectés de manière disproportionnée par une poignée de très grands tours de table.

Crunchbase a rapporté que les entreprises de modèles fondamentaux ont levé environ 80 milliards de dollars en 2025 — environ 40 % du financement mondial de l’IA (Crunchbase). Le schéma s’est intensifié au T1 2026 : OpenAI, Anthropic, xAI et Waymo ont collectivement levé 188 milliards de dollars, soit environ 65 % de l’investissement mondial en capital-risque ce trimestre-là. Les totaux de début 2026 sont à la fois un signal de financement de startups et un signal d’infrastructure de calcul.

C’est pourquoi les données des entreprises publiques sont importantes même si elles ne sont pas du financement de startups : les dépôts SEC de NVIDIA et AMD documentent l’économie de l’IA côté fournisseur (NVIDIA) (AMD), tandis que les documents d’investisseurs d’Alphabet et les traqueurs d’hyperscale documentent les dépenses d’investissement cloud (TechInsights).

L’indice IA de Stanford rapporte que près de 90 % des modèles d’IA notables de 2024 provenaient de l’industrie, et non du milieu universitaire (Stanford HAI). Pour l’analyse des startups, le point clé est que l’infrastructure de l’IA est à la fois une catégorie et un coût d’entrée. Le financement des laboratoires de modèles reflète le coût du calcul autant que l’activité de mise sur le marché — rendant les totaux de capital-risque de l’IA moins comparables aux cycles logiciels précédents.

Signaux de demande et de dépenses des entreprises

Le financement des startups n’a d’importance que s’il existe une demande crédible. Les statistiques les plus solides du côté de la demande montrent une adoption généralisée, une croissance rapide des dépenses en IA générative et des intentions budgétaires croissantes — elles ne prouvent pas des revenus durables ou un retour sur investissement positif pour chaque startup IA.

Menlo estime que les dépenses des entreprises en IA générative sont passées d’environ 11,5 milliards de dollars en 2024 à environ 24 milliards de dollars en 2025, avec plus de la moitié désormais consacrée aux applications — où les startups sont en concurrence directe avec les entreprises établies. Sa répartition par département : 7,3 milliards de dollars pour les outils de codage et de développement, 8,4 milliards de dollars pour les copilotes à usage général, 3,5 milliards de dollars pour l’IA verticale, avec la santé en tête parmi les verticales (Menlo).

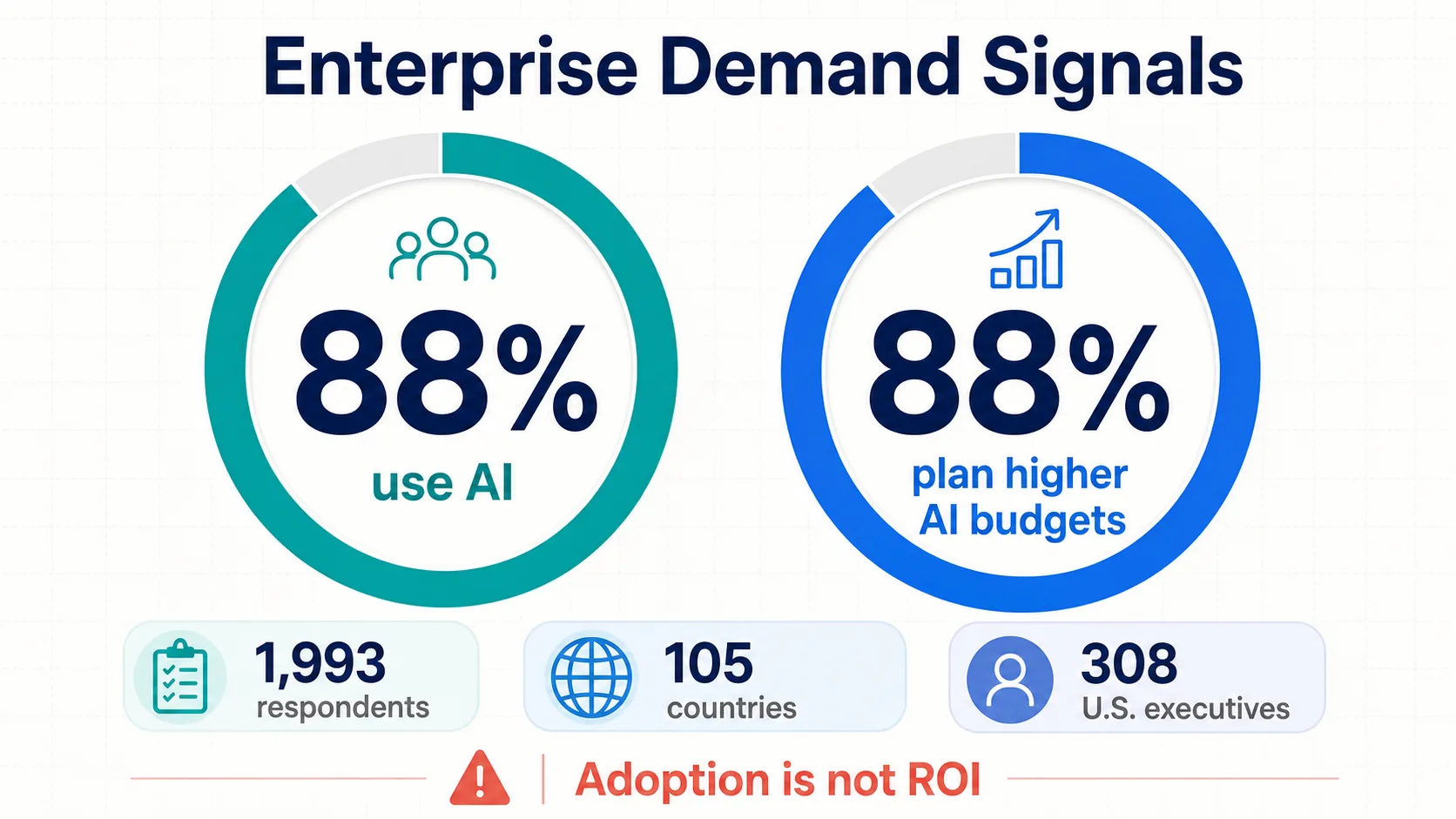

L’enquête 2025 de McKinsey sur l’état de l’IA a révélé que 88 % des organisations utilisaient l’IA dans au moins une fonction, contre 78 % — auprès de 1 993 répondants dans 105 pays (McKinsey). Mais seule une minorité rapporte un impact matériel sur l’EBIT : une mise en garde utile contre l’assimilation de l’adoption à une transformation financière.

PwC a constaté que 88 % des dirigeants prévoyaient d’augmenter les budgets d’IA au cours des 12 prochains mois en raison de l’IA agentique — une enquête auprès de 308 dirigeants américains mesurant les intentions, et non les acquisitions réalisées (PwC).

L’indice des tendances du travail 2025 de Microsoft (31 000 travailleurs, 31 pays) (Microsoft), la série sur l’IA générative en entreprise de Deloitte (Deloitte) et le rapport DORA de Google (DORA) ajoutent des signaux sur la main-d’œuvre, la gouvernance et les développeurs. Ensemble : la demande est réelle et large, mais inégale en termes de maturité, de confiance et d’impact financier mesurable.

Évaluations, stades, licornes et concentration du financement

Le financement des startups IA n’est pas seulement important ; il est concentré — en parts de financement, en tours de table de modèles fondamentaux, en valeurs de licornes et en évaluations par stade.

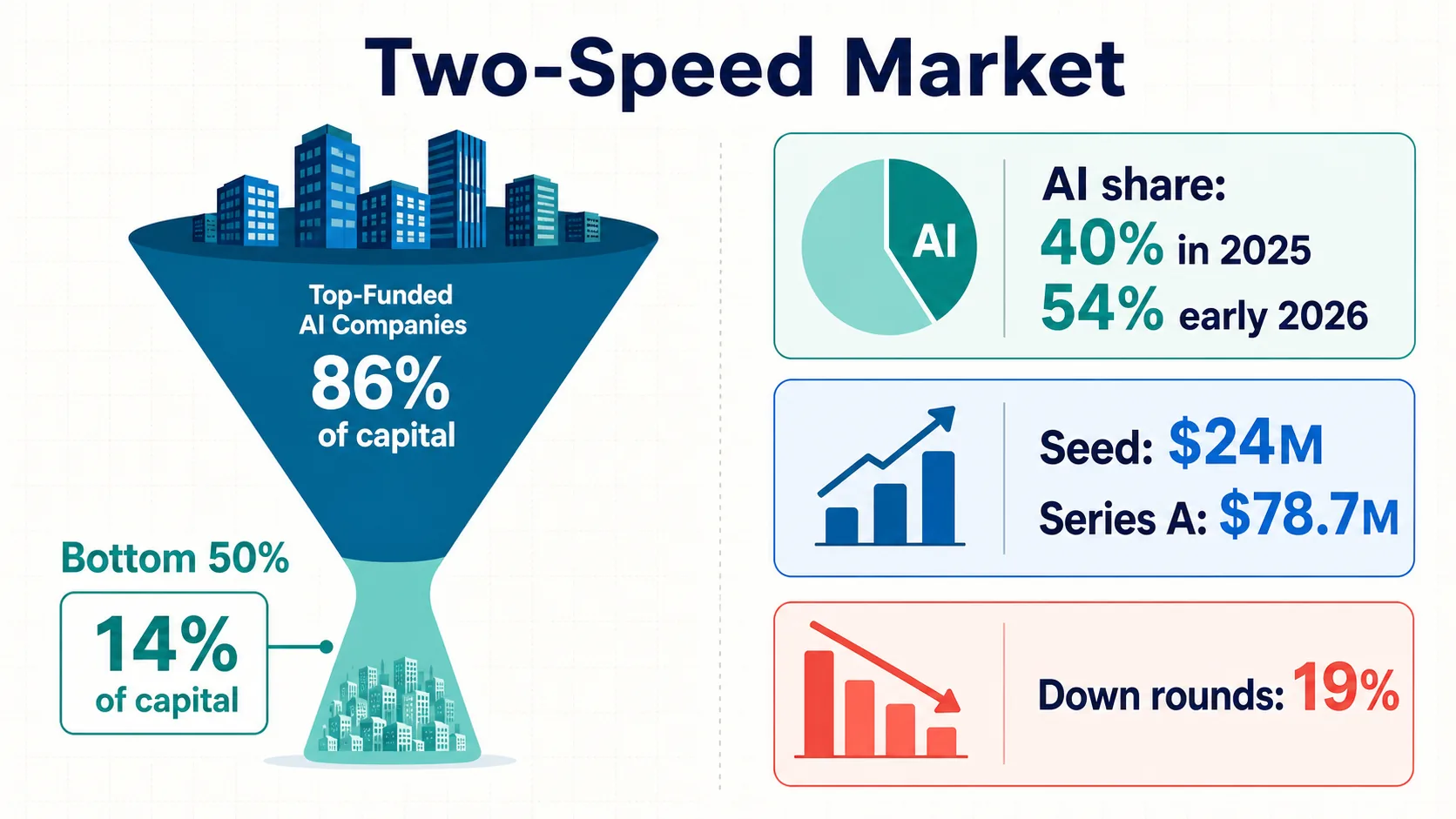

Carta a rapporté que les entreprises d’IA ont reçu environ 40 % des dollars d’investissement des startups sur sa plateforme en 2025, passant à 54 % début 2026 (Carta). Ce n’est pas un total mondial — mais un signal fort provenant d’un vaste ensemble de données de gestion des capitaux propres.

L’analyse de Carta basée sur le T4 2025 a placé la valorisation médiane post-money de l’amorçage à 24 millions de dollars et la valorisation médiane post-money de la série A à 78,7 millions de dollars (Carta). Son rapport du T1 2025 a placé la valorisation médiane pré-money de l’amorçage à 16 millions de dollars, avec environ 21 milliards de dollars levés sur Carta ce trimestre-là — et environ 19 % des nouveaux tours de table évalués à la baisse (Carta).

La concentration se manifeste partout : les 50 % inférieurs des startups financées n’ont capturé que 14 % du capital levé ; les entreprises de modèles fondamentaux ont pris environ 40 % du financement de l’IA en 2025 ; et NVCA/PitchBook notent qu’exclure les cinq plus grandes sorties et transactions réduit les totaux du T1 2026 de plus de 70 % (NVCA).

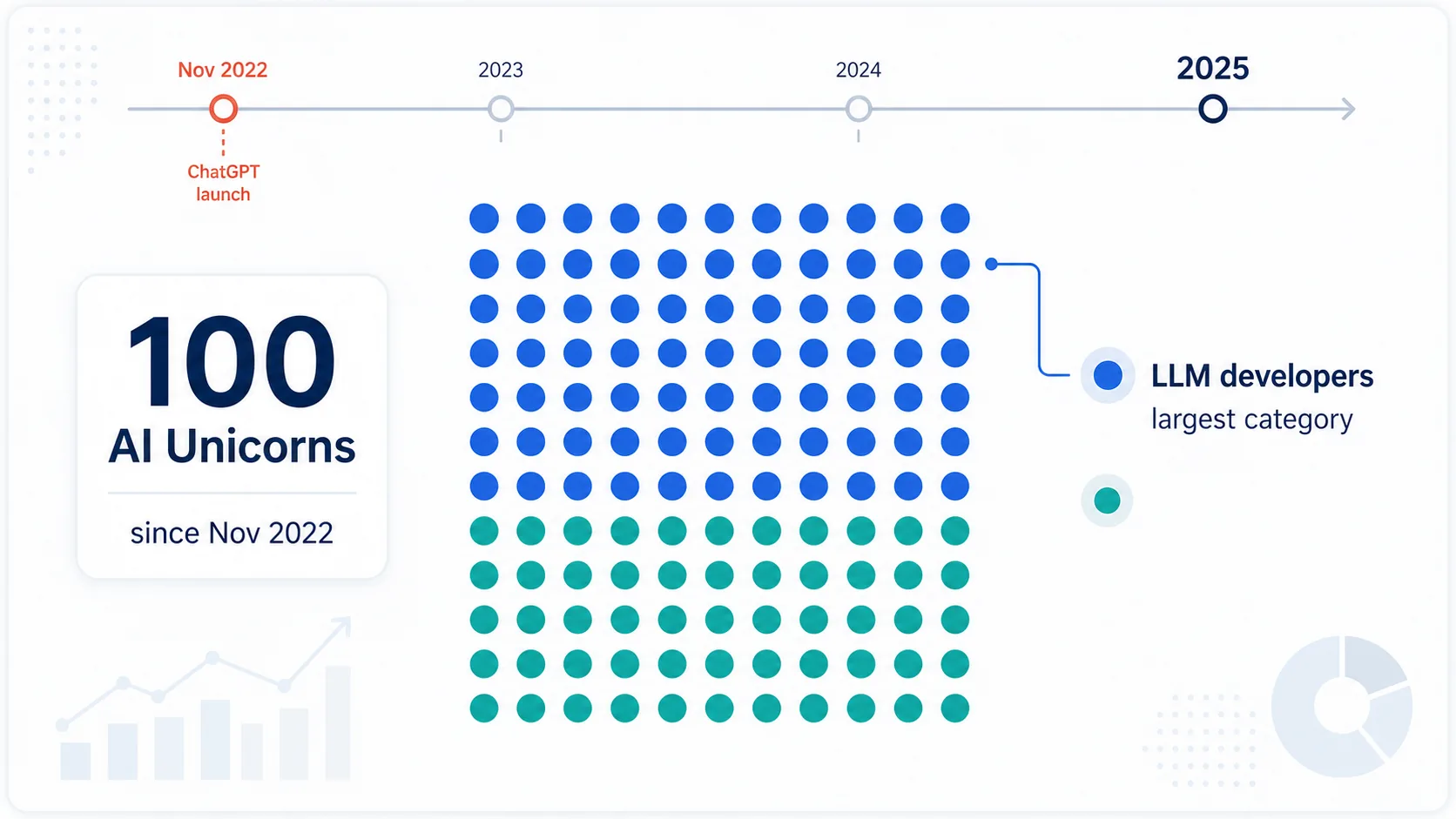

CB Insights dénombre 100 licornes IA créées depuis le lancement de ChatGPT en novembre 2022, les développeurs de grands modèles linguistiques étant la catégorie la plus importante (CB Insights). PitchBook indique que les valorisations privées médianes ont dépassé les sommets de 2021 à la plupart des stades en 2025, les dix plus grandes licornes américaines détenant plus de la moitié de la valeur agrégée des licornes (PitchBook). Un marché à deux vitesses : des tours de table énormes au sommet, un environnement plus sélectif — y compris des tours de table à la baisse — pour tous les autres.

Géographie, politique et signaux de talent

Les affirmations géographiques sont là où les statistiques sur les startups IA sont les plus faibles. Il n’existe pas de registre mondial faisant autorité des startups IA — la géographie des investissements est bien plus défendable que le nombre de startups.

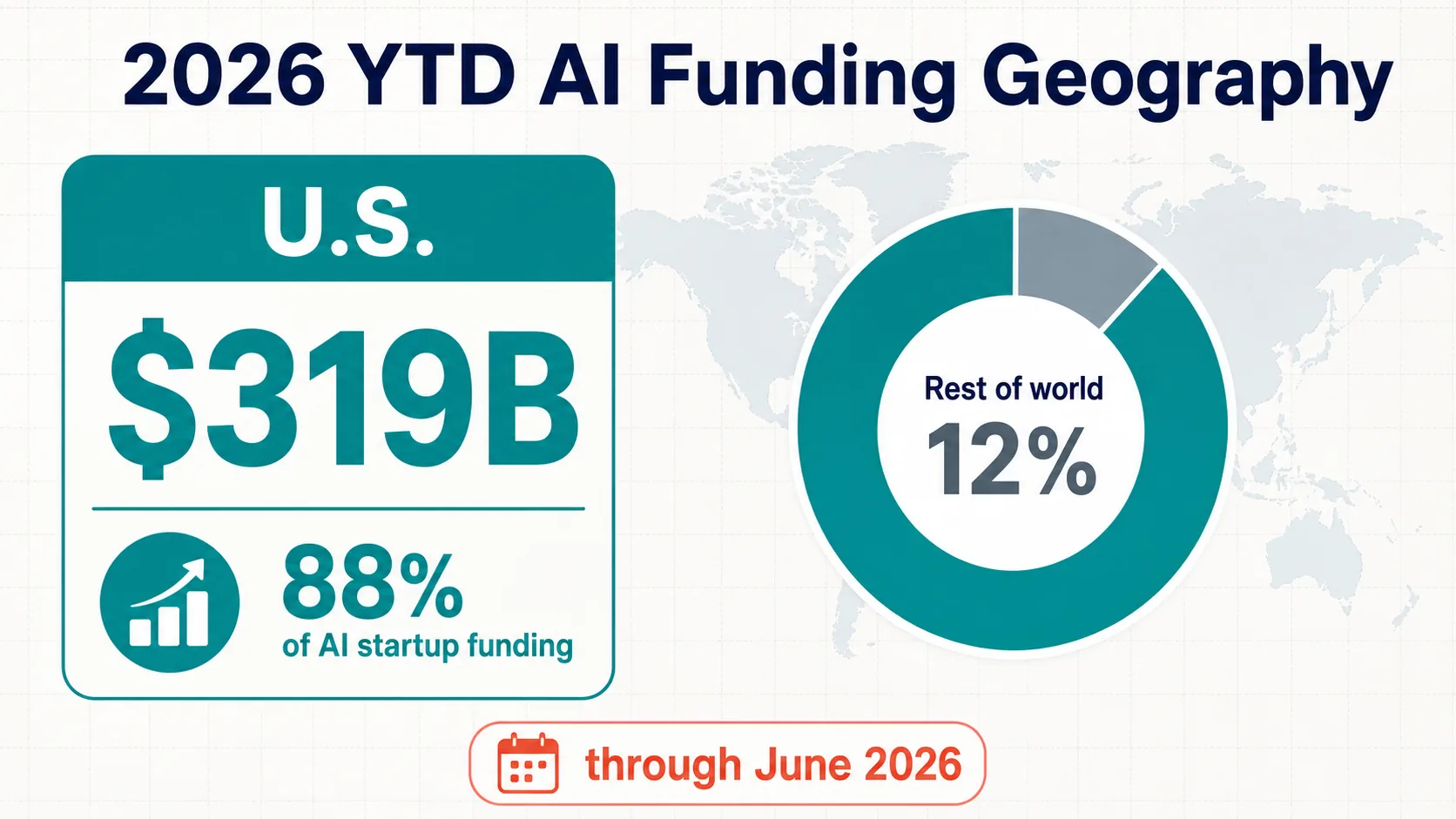

Le tableau de l’année 2026 à ce jour est encore plus orienté vers les États-Unis qu’en 2025 : Crunchbase rapporte que les entreprises basées aux États-Unis ont reçu près de 88 % du financement des startups liées à l’IA jusqu’à présent en 2026 — 319 milliards de dollars (Crunchbase). Il s’agit d’une statistique de géographie du financement, et non d’un décompte officiel de startups.

La géographie de l’OCDE pour 2025 est également frappante : les États-Unis ont attiré 194 milliards de dollars de capital-risque pour l’IA (environ 75 % du total mondial), contre 15,8 milliards de dollars pour l’UE27, 13,9 milliards de dollars pour la Chine et 13,8 milliards de dollars pour le Royaume-Uni (OCDE). La méthodologie plus large de Stanford place l’investissement privé américain dans l’IA à 285,9 milliards de dollars (Stanford HAI).

Les écosystèmes dépendent de plus que du capital. Les chapitres R&D et politique de Stanford (Stanford HAI), l’Observatoire de l’IA de l’OCDE (OCDE.AI), les données de brevets de l’OMPI (OMPI), et les indicateurs de la Banque mondiale / PNUD / ONU / FMI soutiennent les comparaisons de talents, de politiques et par habitant. La conclusion sûre est la dominance américaine en matière d’investissement mesuré — et non un décompte exact de startups par pays.

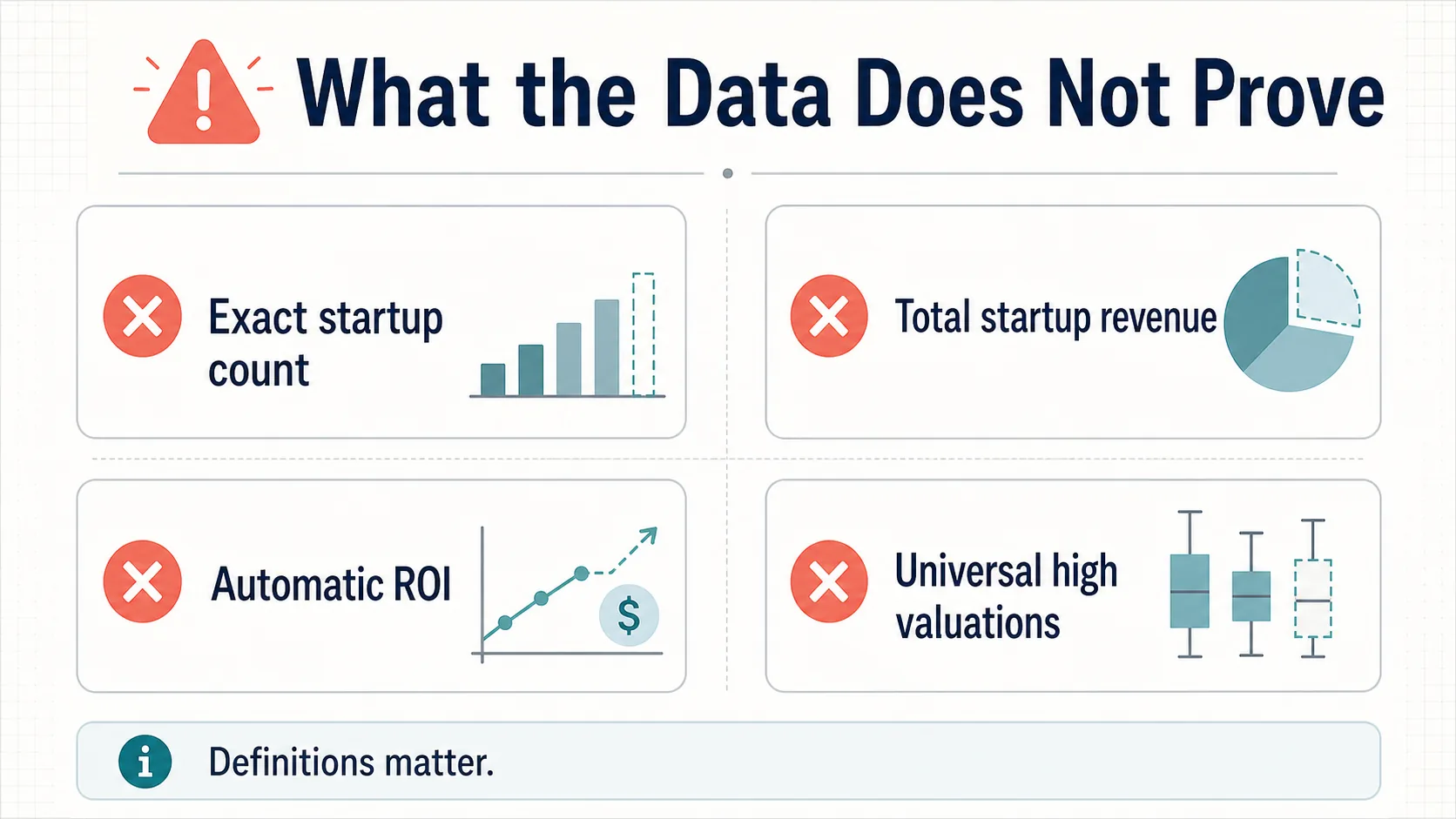

Ce que les données ne prouvent pas

Les données étayent plusieurs affirmations fortes. Elles ne soutiennent pas toutes les affirmations populaires concernant les startups IA.

Pas de décompte exact des startups mondiales.

Il n’existe pas de registre faisant autorité, et les définitions varient entre les entreprises natives de l’IA, celles qui utilisent l’IA, le ML et les modèles fondamentaux.

Pas de revenus mondiaux des startups IA.

Aucun ensemble de données publiques ne capture les revenus des startups IA privées. Les chiffres de Menlo de 24 milliards de dollars / 37 milliards de dollars sont des estimations de la demande modélisées, et non des revenus agrégés audités.

Adoption ≠ impact financier.

88 % des organisations utilisent l’IA quelque part, mais seule une minorité rapporte un impact matériel sur l’EBIT — et Deloitte suit les barrières de mise à l’échelle et de gouvernance plutôt que de considérer le déploiement comme un succès.

Les valorisations élevées ne sont pas universelles.

Environ 19 % des tours de table du T1 2025 étaient des tours de table à la baisse, et les 50 % inférieurs des startups financées ont capturé 14 % du capital. C’est de la concentration, pas un boom universel.

Pas de « taille de marché » générique défendable.

Les indicateurs publics les plus solides sont le financement, l’investissement privé, l’adoption, les intentions budgétaires, les talents, la politique, les brevets et les signaux d’infrastructure.

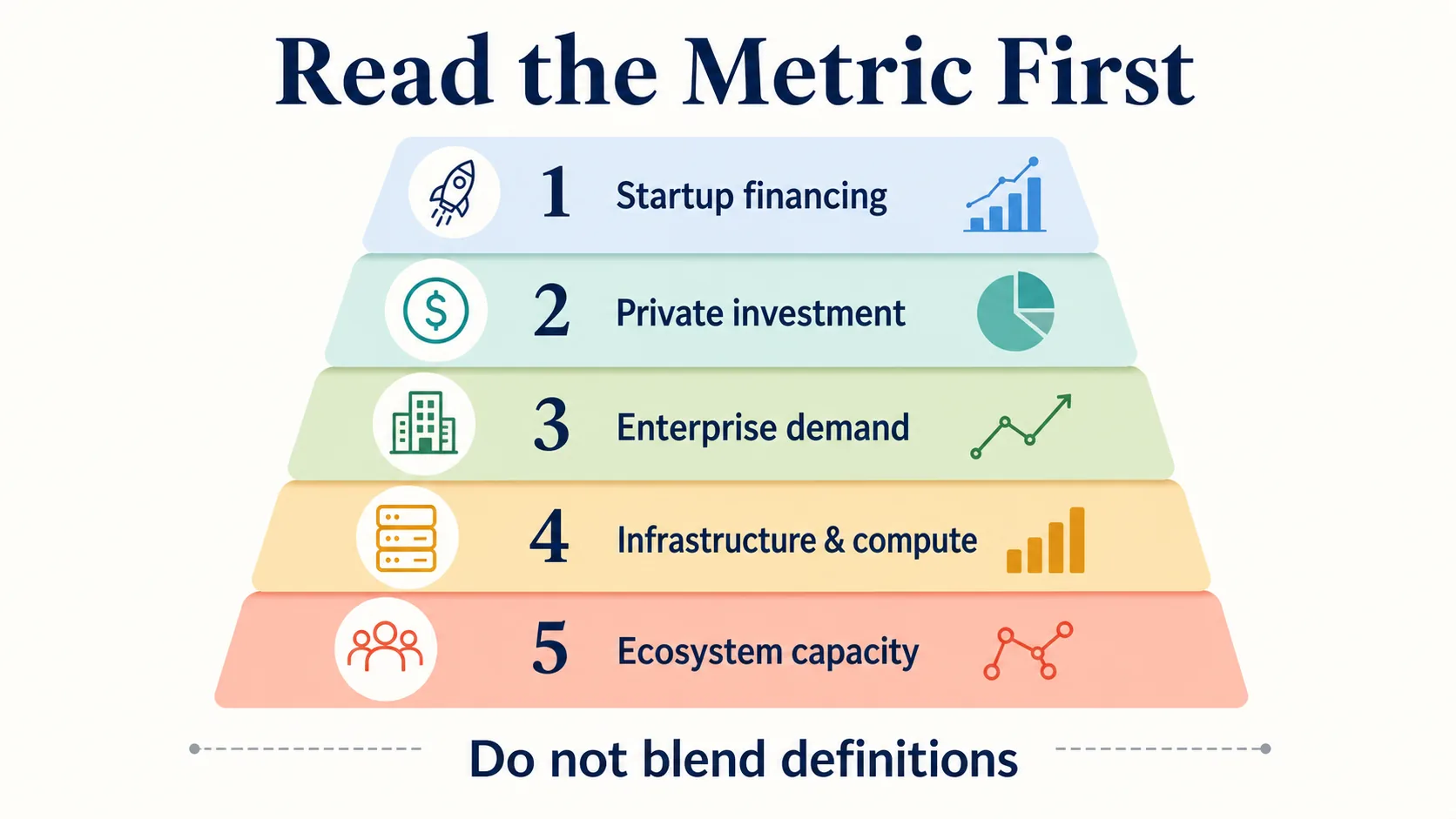

Comment lire correctement les statistiques des startups IA

Un cadre pratique : gardez cinq couches distinctes.

Financement des startups

226 milliards de dollars de CB Insights (T1 2026), 242 milliards de dollars de Crunchbase, 258,7 milliards de dollars de l’OCDE (2025), 243,9 milliards de dollars de PitchBook. Le plus proche de la formation de capital — mais diffère toujours selon la base de données.

Investissement privé plus large

La mesure de Stanford du financement externe supérieur à 1,5 million de dollars. Utile pour les comparaisons macro ; ne pas combiner avec les totaux uniquement liés au capital-risque.

Demande des entreprises

Le chemin de dépenses de Menlo de 11,5 milliards de dollars → 24 milliards de dollars ; 88 % d’adoption de McKinsey ; 88 % d’intention budgétaire de PwC. Signaux de demande, pas de financement.

Infrastructure et calcul

Les dépôts de NVIDIA, AMD et Alphabet ainsi que les traqueurs d’hyperscale. Pas du financement de startups — mais cela façonne les coûts des startups et la dynamique concurrentielle.

Capacité de l’écosystème

Chapitres de l’indice IA, OCDE.AI, OMPI, Banque mondiale, PNUD, ONU et données du FMI pour le talent, la politique, l’innovation et le contexte national.

Séparée, l’image est claire : le financement des startups IA est historiquement important, concentré, fragmenté méthodologiquement et étroitement lié à l’adoption par les entreprises et aux contraintes d’infrastructure.

Note sur la qualité des sources

Cet article s’appuie sur des organisations politiques et de recherche officielles, des ensembles de données avec méthodologie divulguée, des bases de données de capital-risque, des dépôts primaires, des documents d’investisseurs et des enquêtes réputées : OCDE, Stanford HAI, PitchBook, CB Insights, Crunchbase et Carta pour le financement ; Menlo, McKinsey, PwC, Microsoft, Deloitte et Google DORA pour la demande ; documents primaires de NVIDIA, AMD et Alphabet pour l’infrastructure.

Il évite intentionnellement les pages de taille de marché faibles, les décomptes de startups non étayés et les affirmations d’agrégateurs sans méthodologie transparente — et il ne traite pas les décomptes de bases de données propriétaires comme des données de recensement officielles.

Questions fréquemment posées

Combien les startups IA ont-elles levé en 2025 ?

Les estimations varient selon la méthodologie. L’OCDE estime le capital-risque mondial pour l’IA à 258,7 milliards de dollars (61 % de tout le capital-risque) ; PitchBook à 243,9 milliards de dollars ; CB Insights à plus de 200 milliards de dollars. La mesure plus large de l’investissement privé de Stanford estime l’investissement américain dans l’IA seul à 285,9 milliards de dollars. Ce sont des métriques différentes et ne doivent pas être additionnées.

Quelle part du capital-risque est allée à l’IA ?

Pour l’année complète 2025, l’IA représentait environ 61 % du capital-risque mondial selon l’OCDE et environ la moitié selon Crunchbase. La concentration s’est intensifiée début 2026 : Crunchbase rapporte que les entreprises IA ont levé 242 milliards de dollars — 80 % de tout le financement mondial de capital-risque — au seul T1 2026.

Pourquoi les chiffres de financement de l’IA diffèrent-ils autant entre les sources ?

Parce que « startup IA » n’est pas une catégorie statistique standardisée. Crunchbase, PitchBook, CB Insights, l’OCDE et Stanford utilisent chacun des définitions, une couverture et des règles d’inclusion des transactions différentes — capital-risque, investissement privé plus large ou entreprises nouvellement financées. Des totaux proches mais différents sont une différence de méthodologie, pas une contradiction, et ne doivent pas être mélangés en un seul chiffre.

Quel pays est en tête du financement des startups IA ?

Les États-Unis, de loin. L’OCDE attribue environ 194 milliards de dollars de capital-risque IA en 2025 (environ 75 % du total mondial) aux États-Unis, contre 15,8 milliards de dollars pour l’UE27, 13,9 milliards de dollars pour la Chine et 13,8 milliards de dollars pour le Royaume-Uni. En 2026 à ce jour, Crunchbase estime la part des États-Unis à près de 88 %. Il s’agit d’une mesure de la géographie du financement, et non d’un décompte de startups.

Combien y a-t-il de licornes IA ?

CB Insights dénombre 100 licornes IA créées depuis le lancement de ChatGPT en novembre 2022, les développeurs de grands modèles linguistiques étant la catégorie la plus importante.

L’adoption de l’IA en entreprise se traduit-elle par des revenus ?

L’adoption est large mais ne prouve pas l’impact financier. McKinsey constate que 88 % des organisations utilisent l’IA dans au moins une fonction, mais seule une minorité rapporte un impact matériel sur l’EBIT. Les dépenses des entreprises en IA générative ont atteint environ 24 milliards de dollars en 2025 (Menlo Ventures) — mais il s’agit d’un signal de demande, et non de revenus de startups audités.

Quelle est la différence entre le capital-risque IA et l’investissement privé IA ?

Le capital-risque IA (OCDE, PitchBook, CB Insights) compte les tours de capital-risque dans les entreprises IA. L’« investissement privé » (Stanford AI Index) est plus large — tout financement externe supérieur à 1,5 million de dollars pour les entreprises IA privées. Le chiffre de l’investissement privé est plus important et ne doit pas être comparé directement aux totaux uniquement liés au capital-risque.

Sources et lectures complémentaires

Financement mondial de l’IA et investissement privé

IA générative et dépenses des entreprises

Évaluations, concentration et licornes

Infrastructure, calcul et modèles fondamentaux

Adoption et demande des entreprises

Géographie, politique et normalisation