2026년 AI 스타트업 통계

최종 업데이트: 2026년 7월 2일

2026년 AI 스타트업 투자 데이터를 출처별로 분석합니다. 각 수치가 실제로 무엇을 측정하는지, 데이터베이스 간에 불일치가 발생하는 이유, 그리고 증거가 무엇을 증명하고 증명하지 않는지를 살펴봅니다.

AI 스타트업 통계는 “AI 스타트업”이 표준화된 통계 범주가 아니기 때문에 요약하기가 유난히 어렵습니다. 벤처 데이터베이스, 정책 기관, 설문조사 및 투자자 보고서는 벤처 캐피탈, 광범위한 민간 투자, 신규 투자 회사, 기업 소프트웨어 지출, 유니콘 형성, 인프라 자본 지출 또는 AI 도입과 같은 다양한 대상을 측정합니다. 이들은 서로 관련이 있는 신호이지만, 상호 교환될 수는 없습니다.

가장 강력한 증거는 2026년 업데이트에서 명확한 패턴을 보여줍니다. AI는 벤처 금융에서 지배적인 범주가 되었으며, 특히 미국에서 두드러집니다. 투자는 소수의 컴퓨팅 집약적인 회사와 파운데이션 모델 개발자에 집중되고 있습니다. 기업 도입은 광범위하지만, 측정 가능한 비즈니스 영향과 지속 가능한 스타트업 수익은 공개 데이터에서 확인하기가 더 어렵습니다.

이 기사는 2026년 7월 2일 현재 이용 가능한 공개 출처를 사용합니다. 2026년은 아직 진행 중이므로, 1분기 및 연간 누계 신호를 가장 강력한 2025년 전체 데이터 세트와 분리하고, 정확한 글로벌 스타트업 수, 총 스타트업 수익 또는 투명한 방법론이 없는 일반적인 “AI 시장 규모” 추정과 같은 근거 없는 주장은 피합니다.

주요 통계

아래 각 수치는 특정 출처 및 측정 기준에 따라 분류됩니다. 주의사항은 다음 섹션을 참조하십시오. 이러한 총계는 서로 다른 방법론을 사용하므로 단일 숫자로 통합해서는 안 됩니다.

2026년 연간 누계

2025년 전체 기준선

지역 — 2025년 AI VC

생성형 AI

모멘텀 — 2024년 ~ 2025년 1분기

가치 평가 및 집중도

기업 수요

정의: AI 스타트업 통계로 간주되는 것

AI 스타트업 통계에서 가장 중요한 주의사항은 정의입니다. 투자 총액, 민간 투자 총액, 기업 지출 추정치, 유니콘 수는 모두 AI 스타트업 생태계를 설명할 수 있지만, 이들은 서로 다른 계층을 측정합니다.

독점 데이터베이스

Crunchbase · PitchBook · CB Insights

각각 거래를 다르게 분류하고 집계하므로, 2025년 총액은 커버리지 및 포함 규칙에 따라 달라짐.

PitchBookOECD의 2026년 정책 보고서는 OECD.AI 및 Preqin 데이터를 사용하여 AI 기업에 대한 벤처 캐피탈 투자를 측정합니다. 이는 VC에 특화된 관점으로, 벤처 투자자들이 자본을 어떻게 할당했는지 이해하는 데 유용하지만, 모든 민간 자본, 공기업 지출, 클라우드 자본 지출 또는 기업 소프트웨어 예산을 나타내지는 않습니다 (OECD).

Stanford AI Index는 Quid 데이터를 기반으로 한 더 광범위한 민간 투자 측정치를 사용하며, 150만 달러 이상을 조달한 민간 AI 기업에 대한 외부 자금 조달을 추적합니다 (Stanford HAI). Our World in Data는 이 시리즈를 재현하며, Stanford/Quid 방법론을 따릅니다 (OWID).

Crunchbase, PitchBook, CB Insights는 각각 독점 데이터베이스를 유지하므로, 그 수치는 분류, 커버리지 및 거래 포함 규칙에 따라 다릅니다. OECD는 2025년 글로벌 AI VC가 2,587억 달러라고 보고하는 반면, PitchBook은 2,439억 달러라고 보고합니다 (PitchBook). 이는 모순이 아니라 방법론의 차이입니다.

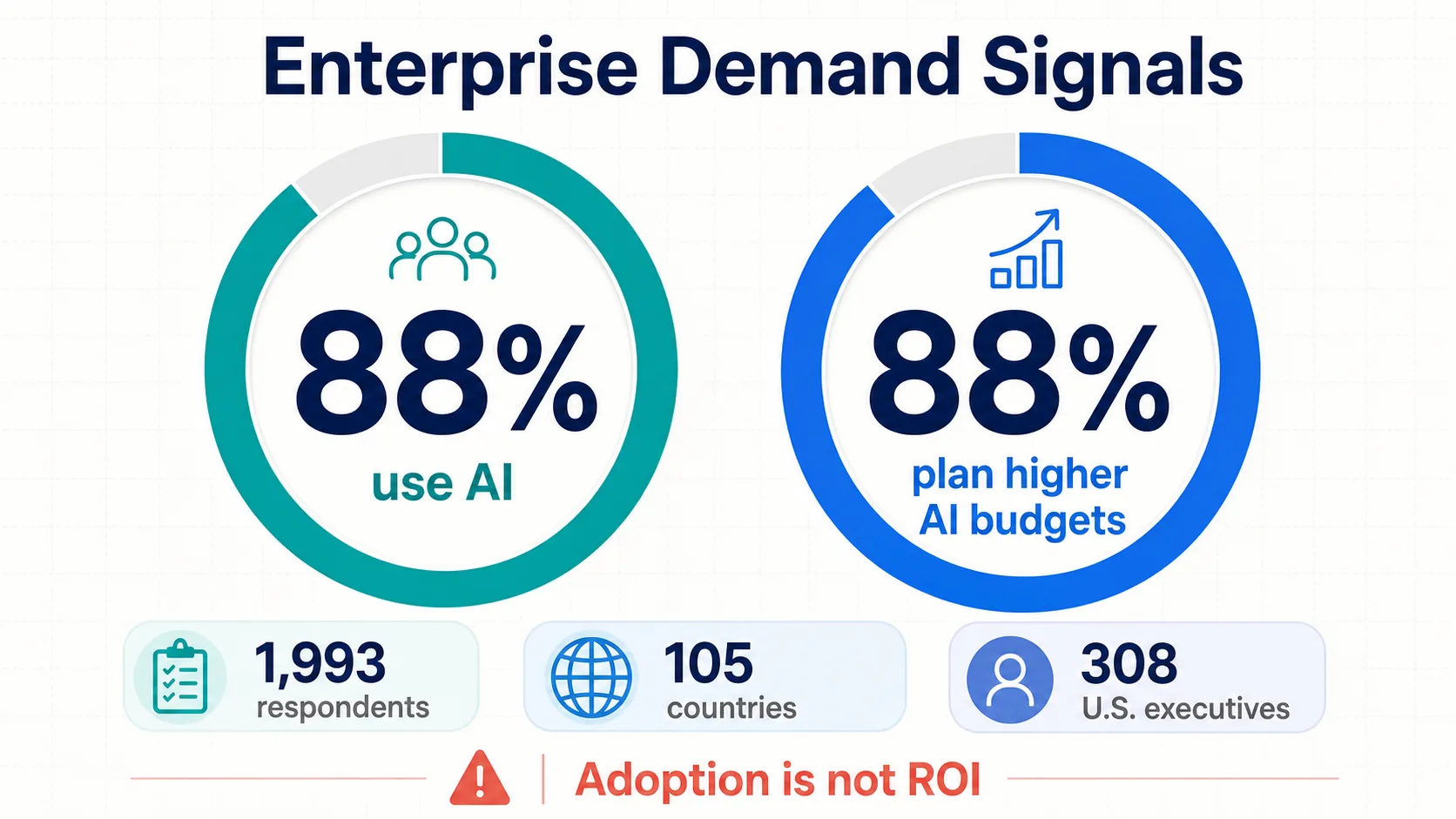

기업 수요 출처는 또 다른 것을 측정합니다. Menlo Ventures는 약 500명의 미국 의사결정권자를 대상으로 한 설문조사를 통해 기업 생성형 AI 지출을 모델링합니다 (Menlo); McKinsey는 105개국 1,993명의 응답자를 대상으로 자체 보고된 도입률을 측정합니다 (McKinsey); PwC는 308명의 미국 경영진을 대상으로 예산 의도(실제 지출이 아님)를 측정합니다 (PwC).

따라서 올바른 해석은 측정 기준 정의에서 시작됩니다. VC 전용 수치는 더 광범위한 민간 투자와 직접 비교해서는 안 됩니다. 설문조사 기반 수치는 감사된 지출이 아닙니다. 유니콘 수는 오래되었거나 불투명하거나 후속 라운드에서 재평가될 수 있는 민간 가치 평가에 따라 달라집니다.

글로벌 AI 스타트업 투자 및 민간 투자

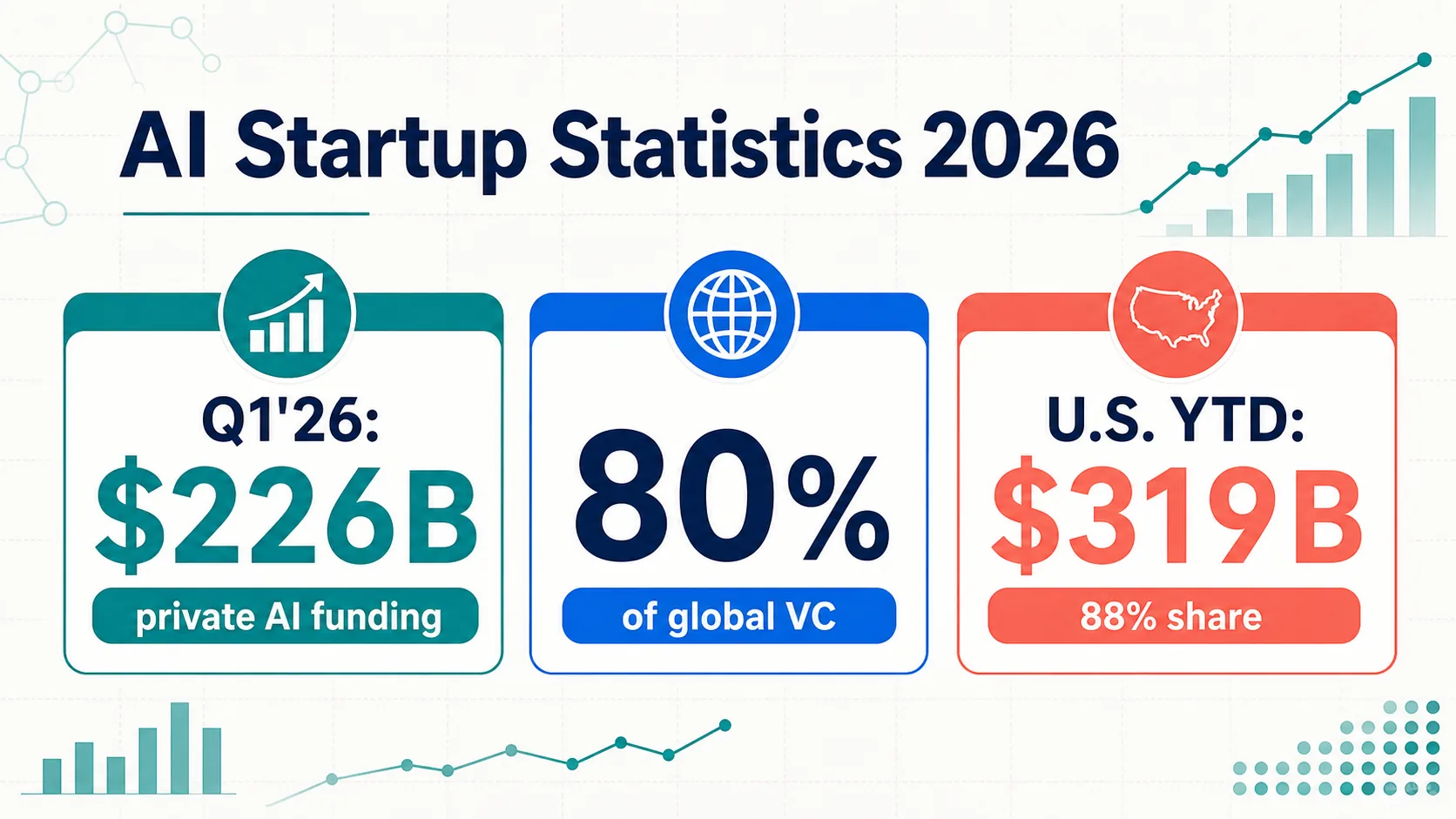

2026년 업데이트에서 가장 명확한 점은 AI 투자 붐이 2025년 말에 멈추지 않았다는 것입니다. CB Insights는 2026년 1분기 민간 AI 기업에 2,260억 달러의 투자가 이루어졌다고 보고했습니다 (CB Insights). Crunchbase의 더 광범위한 그림은 다음과 같습니다. 글로벌 스타트업 투자 3,000억 달러 중 AI가 **2,420억 달러(총액의 80%)**를 차지했습니다 (Crunchbase). 이들은 1분기 스냅샷이며, 연간 총액이 아닙니다.

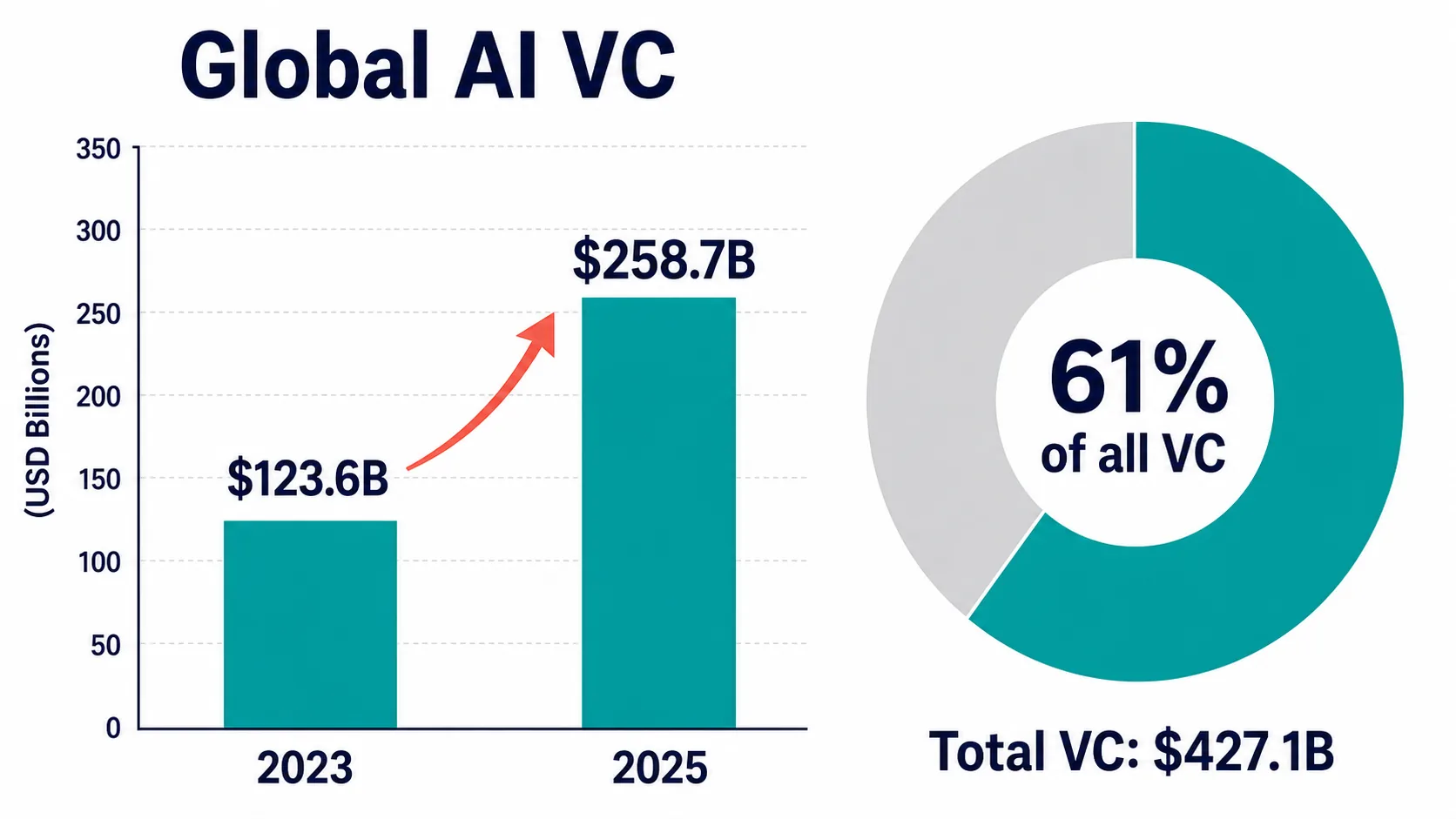

가장 강력한 연간 결과는 AI가 2025년에 벤처 캐피탈에서 유난히 큰 비중을 차지했다는 것입니다. OECD는 글로벌 AI VC가 2,587억 달러로, Preqin 기반 데이터 세트에서 **전체 VC의 61%**를 차지했으며, 2023년 1,236억 달러에서 증가했다고 보고합니다 (OECD). 이 방법론에 따르면 AI는 벤처 캐피탈의 대다수를 차지하게 되었습니다.

PitchBook의 2025년 추정치는 약간 낮지만 방향은 비슷합니다. 2,439억 달러로, 글로벌 벤처 거래 가치의 절반 이상을 차지합니다 (PitchBook). 유사성은 광범위한 결론을 뒷받침하지만, 격차는 개별 데이터베이스 총액을 단일 “진정한” 수치로 통합해서는 안 되는 이유를 보여줍니다.

Crunchbase는 2024년 글로벌 벤처 투자가 약 3,140억 달러에 달했으며, AI 투자는 2021년을 포함한 모든 이전 연도를 넘어섰다고 보고했습니다 (Crunchbase). 2025년에는 글로벌 투자의 거의 절반을 차지했습니다. CB Insights는 2025년 1분기 AI 투자가 666억 달러로, 1,134건의 거래에서 전 분기 대비 51% 증가했으며, 2025년 전체로는 2,000억 달러 이상을 기록했다고 밝혔습니다 (CB Insights).

Stanford AI Index는 더 광범위한 민간 투자 관점을 추가합니다. 2025년 미국 민간 AI 투자는 2,859억 달러에 달했습니다 (Stanford HAI). 150만 달러 이상의 외부 자금 조달을 추적하므로, VC 전용 총액과 통합해서는 안 됩니다.

생성형 AI 스타트업 투자

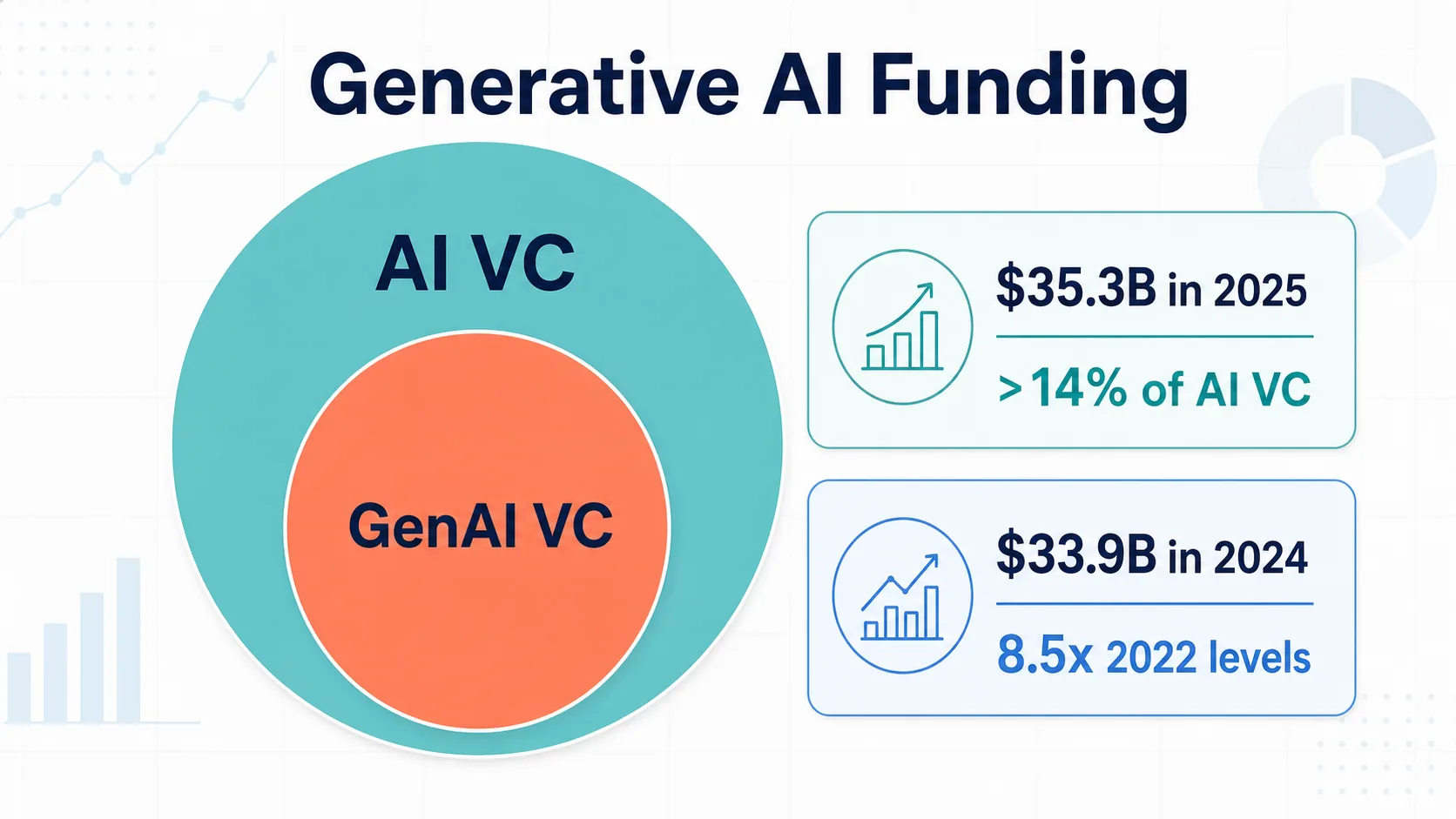

생성형 AI는 AI 투자에서 주요하지만 동일하지는 않은 하위 집합입니다. Stanford AI Index 2025는 2024년 생성형 AI에 대한 글로벌 민간 투자를 339억 달러로 추정했으며, 이는 전년 대비 18.7% 증가하고 2022년 수준의 8.5배 이상입니다 (Stanford HAI).

OECD는 2025년 생성형 AI VC가 353억 달러로, AI VC의 14% 이상을 차지한다고 보고합니다 (OECD). 이 수치는 일부 시장 논평보다 낮은데, OECD가 VC만을 측정하고 모든 민간 투자나 기업 지출을 측정하지 않기 때문입니다.

CB Insights는 2025년 1분기 급증의 원인을 프론티어 생성형 AI 및 인프라에 부분적으로 돌리며, OpenAI, Anthropic, Safe Superintelligence의 메가 라운드가 해당 분기 666억 달러를 견인했다고 언급합니다 (CB Insights).

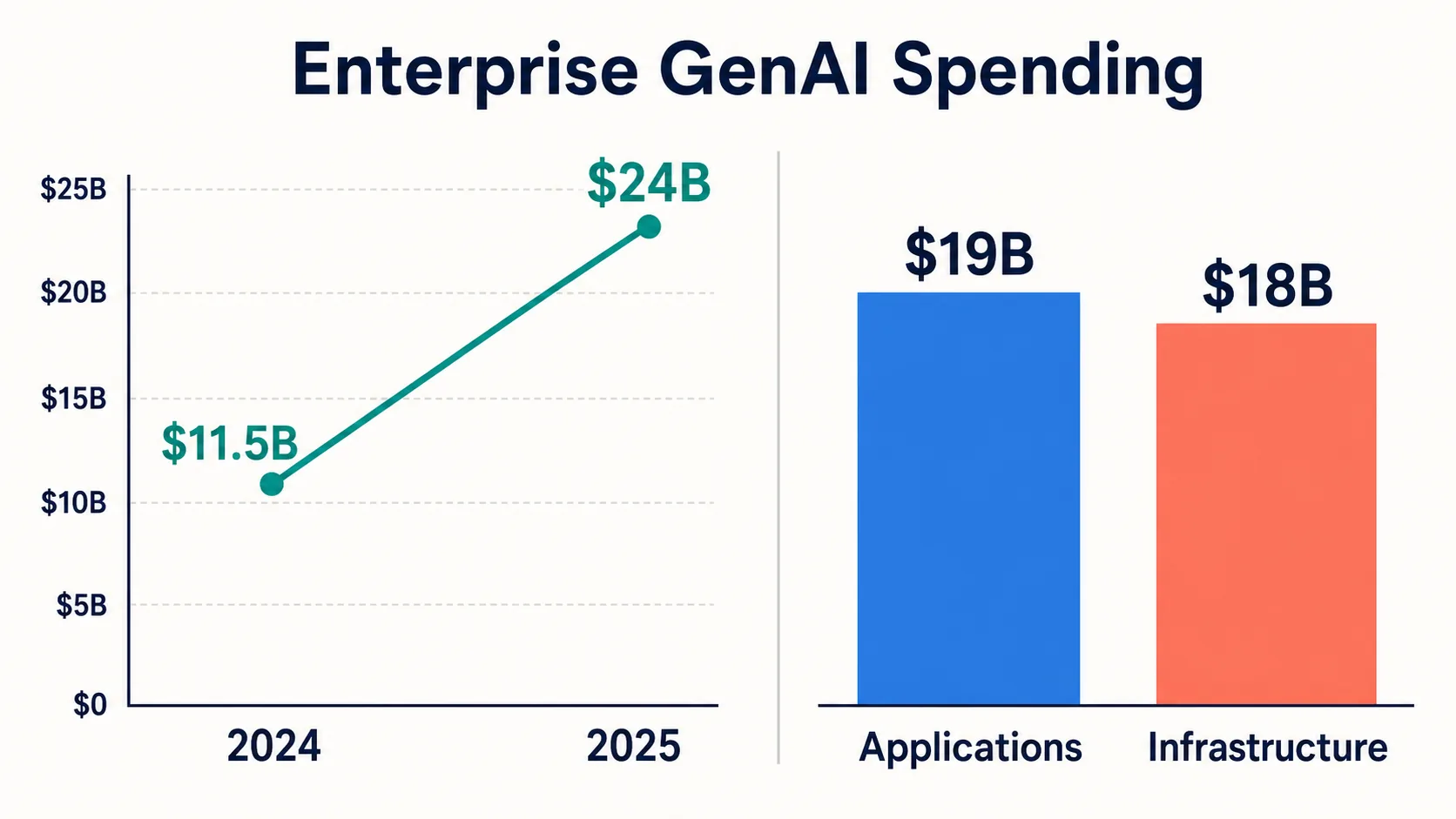

Menlo Ventures는 수요 측면의 보완 데이터를 제공합니다. 2024년 약 115억 달러에서 2025년 약 240억 달러로 증가한 기업 생성형 AI 지출을 추정하며, 다른 분류에서는 190억 달러의 애플리케이션과 180억 달러의 인프라로 370억 달러를 나눕니다 (Menlo). 기업 지출은 수요 신호이지 벤처 투자가 아닙니다. “생성형 AI 투자”는 인접하지만 다른 세 가지 분모를 의미할 수 있습니다.

인프라, 컴퓨팅 및 파운데이션 모델 연구소

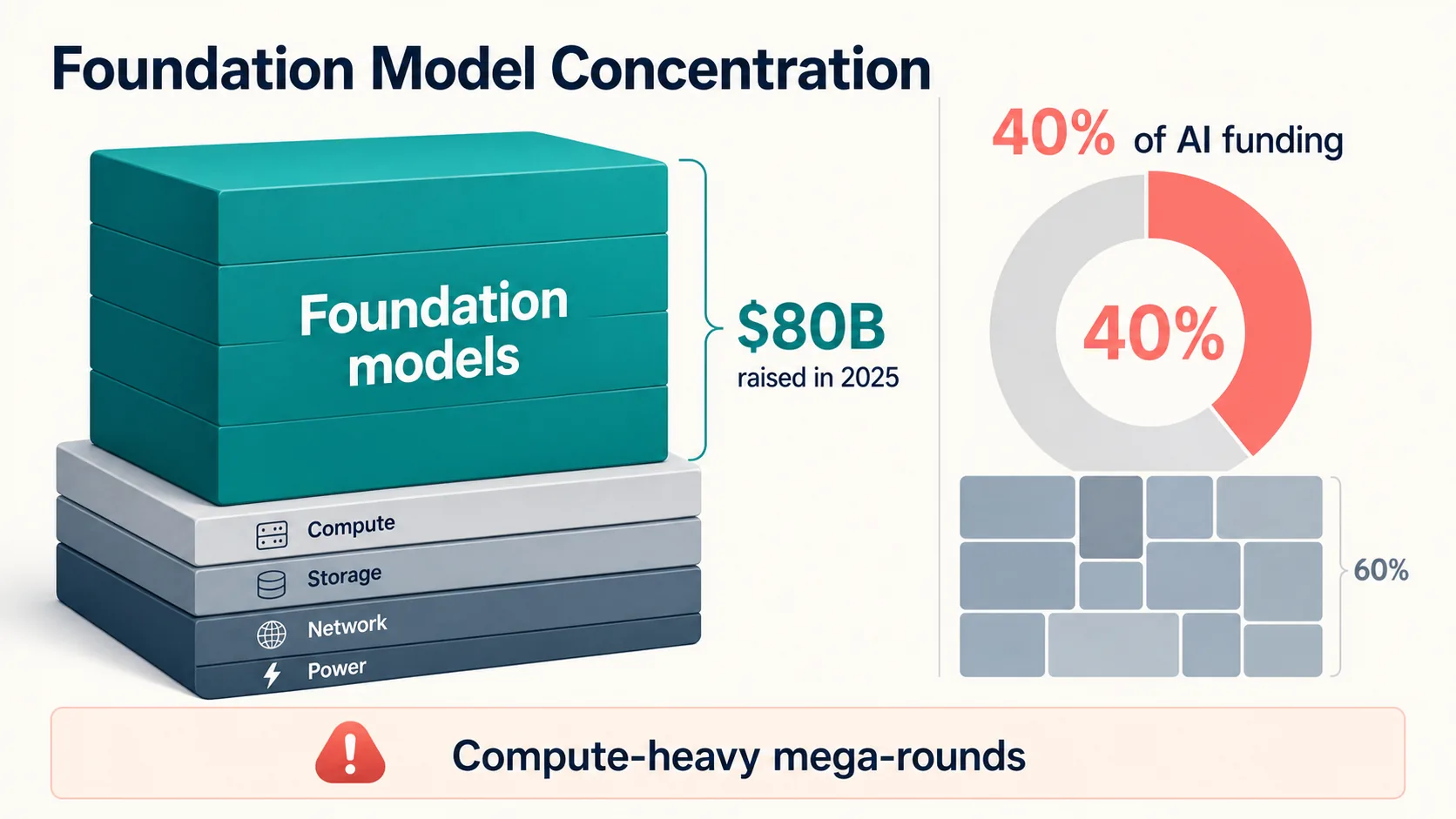

투자 붐은 인프라 및 파운데이션 모델 경제에 의해 크게 형성됩니다. 대규모 모델을 훈련하고 서비스하려면 컴퓨팅, 클라우드 용량, 전문 칩 및 기술 인력이 필요하므로, 투자 총액은 소수의 매우 큰 라운드에 의해 불균형적으로 영향을 받습니다.

Crunchbase는 파운데이션 모델 기업들이 2025년에 약 800억 달러를 조달했으며, 이는 글로벌 AI 투자의 약 40%에 해당한다고 보고했습니다 (Crunchbase). 이러한 패턴은 2026년 1분기에 더욱 심화되어, OpenAI, Anthropic, xAI, Waymo가 총 1,880억 달러를 조달했으며, 이는 해당 분기 글로벌 벤처 투자의 약 65%에 해당합니다. 2026년 초 총액은 스타트업 금융 신호이자 컴퓨팅 인프라 신호입니다.

이것이 스타트업 투자와는 다르지만 공기업 데이터가 중요한 이유입니다. NVIDIA와 AMD의 SEC 보고서는 공급자 측 AI 경제를 문서화하고 (NVIDIA) (AMD), Alphabet의 투자자 자료와 하이퍼스케일 추적기는 클라우드 자본 지출을 문서화합니다 (TechInsights).

Stanford AI Index는 2024년 주목할 만한 AI 모델의 거의 90%가 학계가 아닌 산업계에서 나왔다고 보고합니다 (Stanford HAI). 스타트업 분석의 핵심은 AI 인프라가 범주이자 투입 비용이라는 점입니다. 모델 연구소에 대한 투자는 시장 진출 활동만큼이나 컴퓨팅 비용을 반영하므로, AI 벤처 총액은 이전 소프트웨어 주기와 비교하기 어렵습니다.

기업 수요 및 지출 신호

스타트업 금융은 신뢰할 수 있는 수요가 있을 때만 의미가 있습니다. 가장 강력한 수요 측면 통계는 광범위한 도입, 빠른 생성형 AI 지출 증가, 그리고 증가하는 예산 의도를 보여주지만, 모든 AI 스타트업에 대한 지속 가능한 수익이나 긍정적인 ROI를 증명하지는 않습니다.

Menlo는 기업 생성형 AI 지출이 2024년 약 115억 달러에서 2025년 약 240억 달러로 증가했으며, 절반 이상이 이제 애플리케이션으로 이동하고 있다고 추정합니다. 애플리케이션 분야에서 스타트업은 기존 기업과 직접 경쟁합니다. 부서별 분류: 코딩 및 개발 도구 73억 달러, 범용 코파일럿 84억 달러, 수직 AI 35억 달러(헬스케어가 수직 분야에서 선두) (Menlo).

McKinsey의 2025년 AI 현황 설문조사에 따르면 88%의 조직이 최소 한 가지 기능에서 AI를 사용하고 있으며, 이는 105개국 1,993명의 응답자 중 78%에서 증가한 수치입니다 (McKinsey). 그러나 소수만이 실질적인 EBIT 영향을 보고합니다. 이는 도입을 재정적 변화와 동일시하는 것에 대한 유용한 경고입니다.

PwC는 88%의 경영진이 에이전트 AI로 인해 향후 12개월 동안 AI 예산을 늘릴 계획이라고 밝혔습니다. 이는 308명의 미국 경영진을 대상으로 한 설문조사로, 실제 조달이 아닌 의도를 측정합니다 (PwC).

Microsoft의 2025년 Work Trend Index(31,000명의 근로자, 31개국) (Microsoft), Deloitte의 기업 생성형 AI 시리즈 (Deloitte), Google의 DORA 보고서 (DORA)는 인력, 거버넌스 및 개발자 신호를 추가합니다. 종합적으로 볼 때, 수요는 실제적이고 광범위하지만, 성숙도, 신뢰 및 측정 가능한 재정적 영향 측면에서는 고르지 않습니다.

가치 평가, 단계, 유니콘 및 투자 집중도

AI 스타트업 투자는 규모가 클 뿐만 아니라, 투자 비중, 파운데이션 모델 라운드, 유니콘 가치, 단계별 가치 평가 등 집중되어 있습니다.

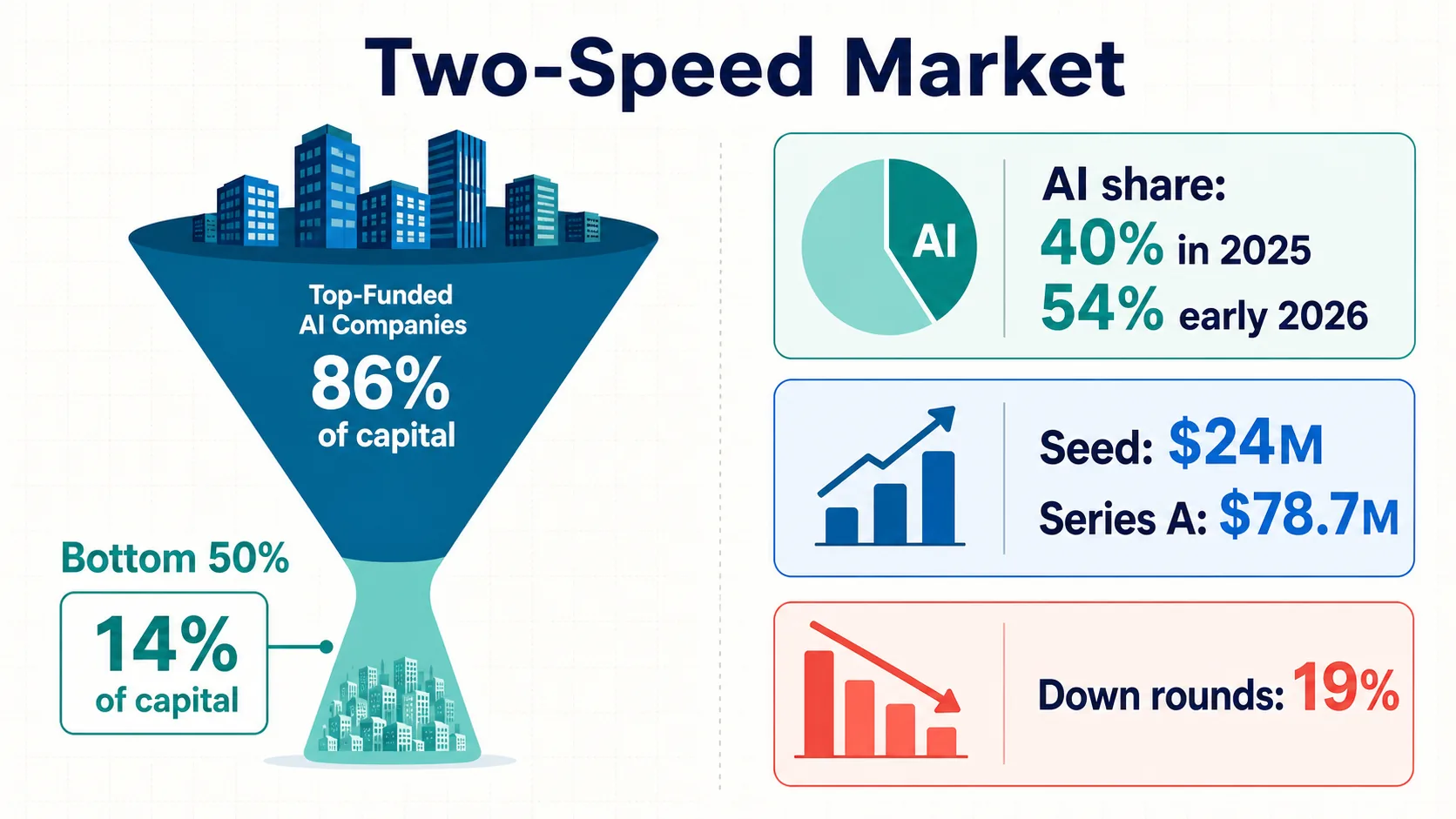

Carta는 2025년 동안 AI 기업이 플랫폼에서 스타트업 투자 금액의 약 40%를 받았으며, 2026년 초에는 54%로 증가했다고 보고했습니다 (Carta). 이는 글로벌 총액은 아니지만, 대규모 주식 관리 데이터 세트에서 강력한 신호입니다.

Carta의 2025년 4분기 기반 분석에 따르면 시드 단계 사후 가치 평가 중앙값은 2,400만 달러였고, 시리즈 A 사후 가치 평가 중앙값은 7,870만 달러였습니다 (Carta). 2025년 1분기 보고서에 따르면 시드 단계 사전 가치 평가 중앙값은 1,600만 달러였으며, 해당 분기에 Carta에서 약 210억 달러가 조달되었고, 신규 라운드의 약 19%가 가치 하락했습니다 (Carta).

집중 현상은 모든 곳에서 나타납니다. 투자받은 스타트업 하위 50%는 조달된 자본의 **14%**만을 차지했습니다. 파운데이션 모델 기업은 2025년 AI 투자의 약 40%를 차지했습니다. NVCA/PitchBook은 상위 5개 엑시트 및 거래를 제외하면 2026년 1분기 총액이 70% 이상 감소한다고 언급합니다 (NVCA).

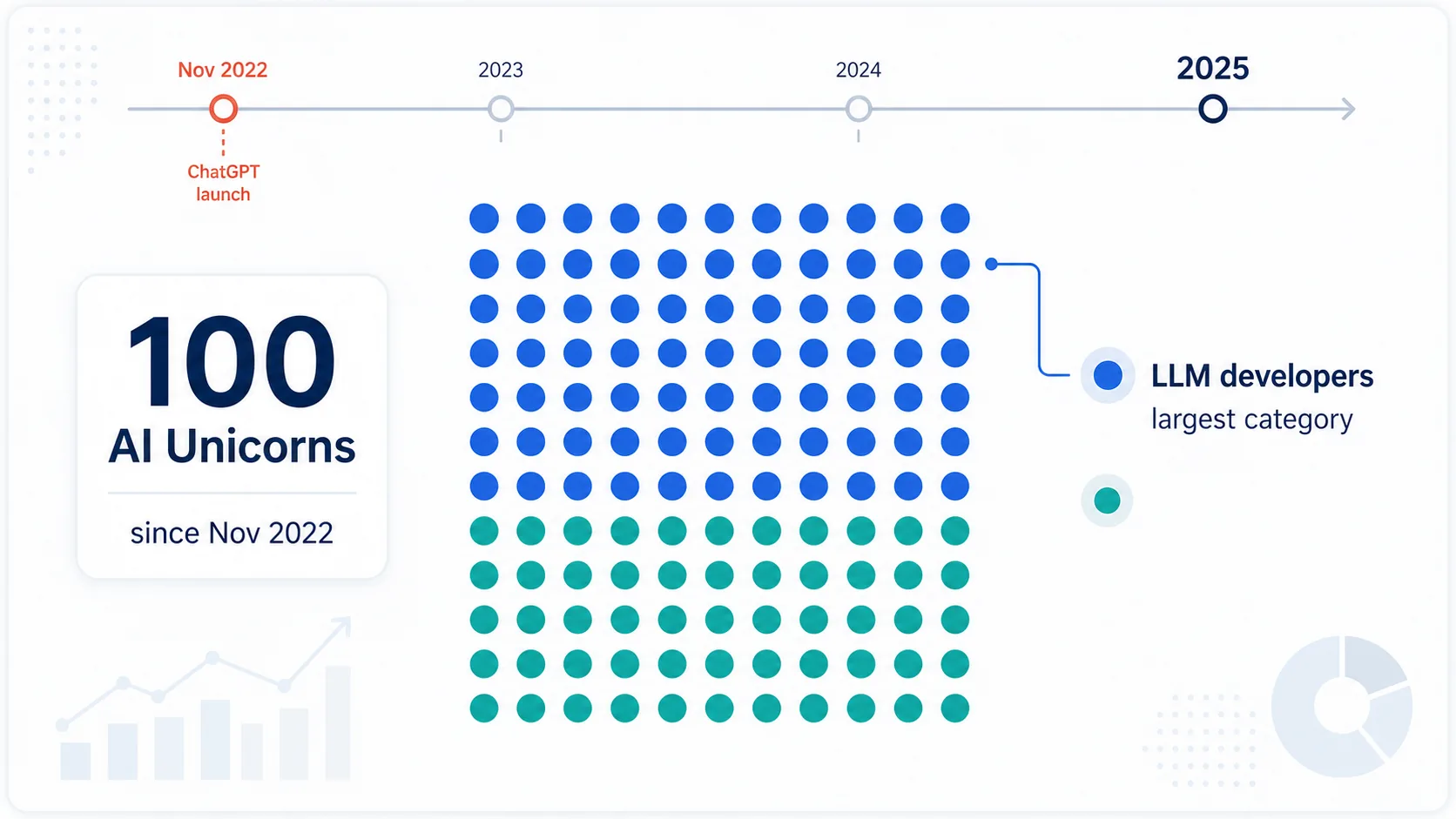

CB Insights는 ChatGPT가 2022년 11월 출시된 이후 100개의 AI 유니콘이 탄생했으며, 대규모 언어 모델 개발자가 가장 큰 범주라고 집계합니다 (CB Insights). PitchBook은 2025년에 대부분의 단계에서 민간 가치 평가 중앙값이 2021년 최고치를 넘어섰으며, 상위 10개 미국 유니콘이 전체 유니콘 가치의 절반 이상을 차지한다고 말합니다 (PitchBook). 이는 두 가지 속도의 시장을 의미합니다. 상위에서는 엄청난 규모의 라운드가 이루어지고, 다른 모든 곳에서는 가치 하락 라운드를 포함하여 더 선별적인 환경이 조성됩니다.

지리, 정책 및 인재 신호

지리적 주장은 AI 스타트업 통계에서 가장 취약한 부분입니다. AI 스타트업에 대한 권위 있는 글로벌 등록 기관은 없습니다. 투자 지리는 스타트업 수보다 훨씬 더 방어하기 쉽습니다.

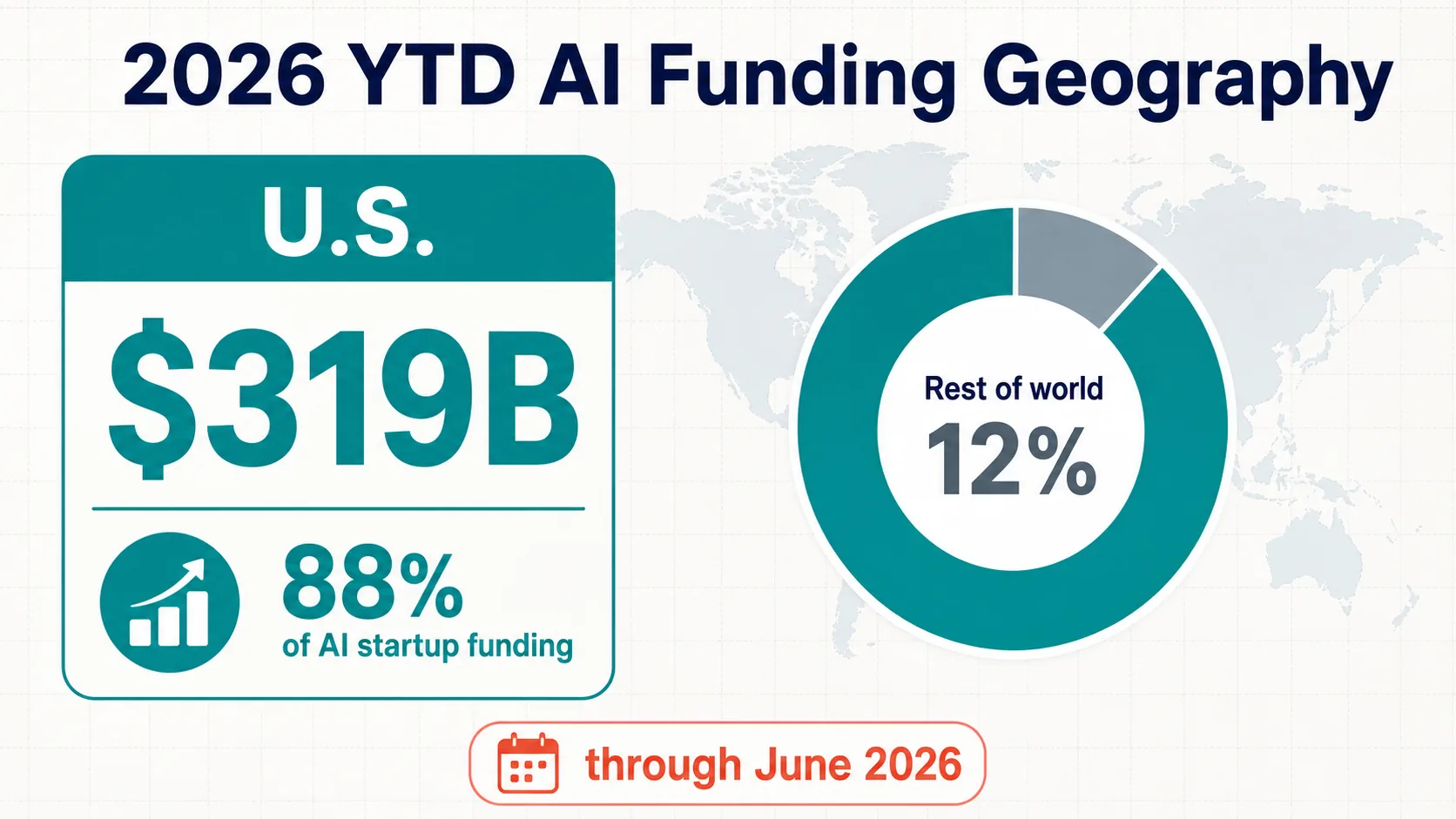

2026년 연간 누계 상황은 2025년보다 미국에 더 편중되어 있습니다. Crunchbase는 미국에 본사를 둔 기업들이 2026년 현재까지 AI 관련 스타트업 투자의 거의 88%인 3,190억 달러를 받았다고 보고합니다 (Crunchbase). 이는 투자 지리 통계이며, 공식적인 스타트업 수는 아닙니다.

OECD의 2025년 지리 데이터도 극명합니다. 미국은 **1,940억 달러의 AI VC(글로벌 총액의 약 75%)**를 유치한 반면, EU27은 158억 달러, 중국은 139억 달러, 영국은 138억 달러를 유치했습니다 (OECD). Stanford의 더 광범위한 방법론은 미국 민간 AI 투자를 2,859억 달러로 추정합니다 (Stanford HAI).

생태계는 자본 이상의 것에 의존합니다. Stanford의 R&D 및 정책 챕터 (Stanford HAI), OECD AI Observatory (OECD.AI), WIPO 특허 데이터 (WIPO), 세계은행/UNDP/UN/IMF 지표는 인재, 정책 및 1인당 비교를 지원합니다. 안전한 결론은 측정된 투자에서 미국의 지배력이며, 국가별 정확한 스타트업 수는 아닙니다.

데이터가 증명하지 않는 것

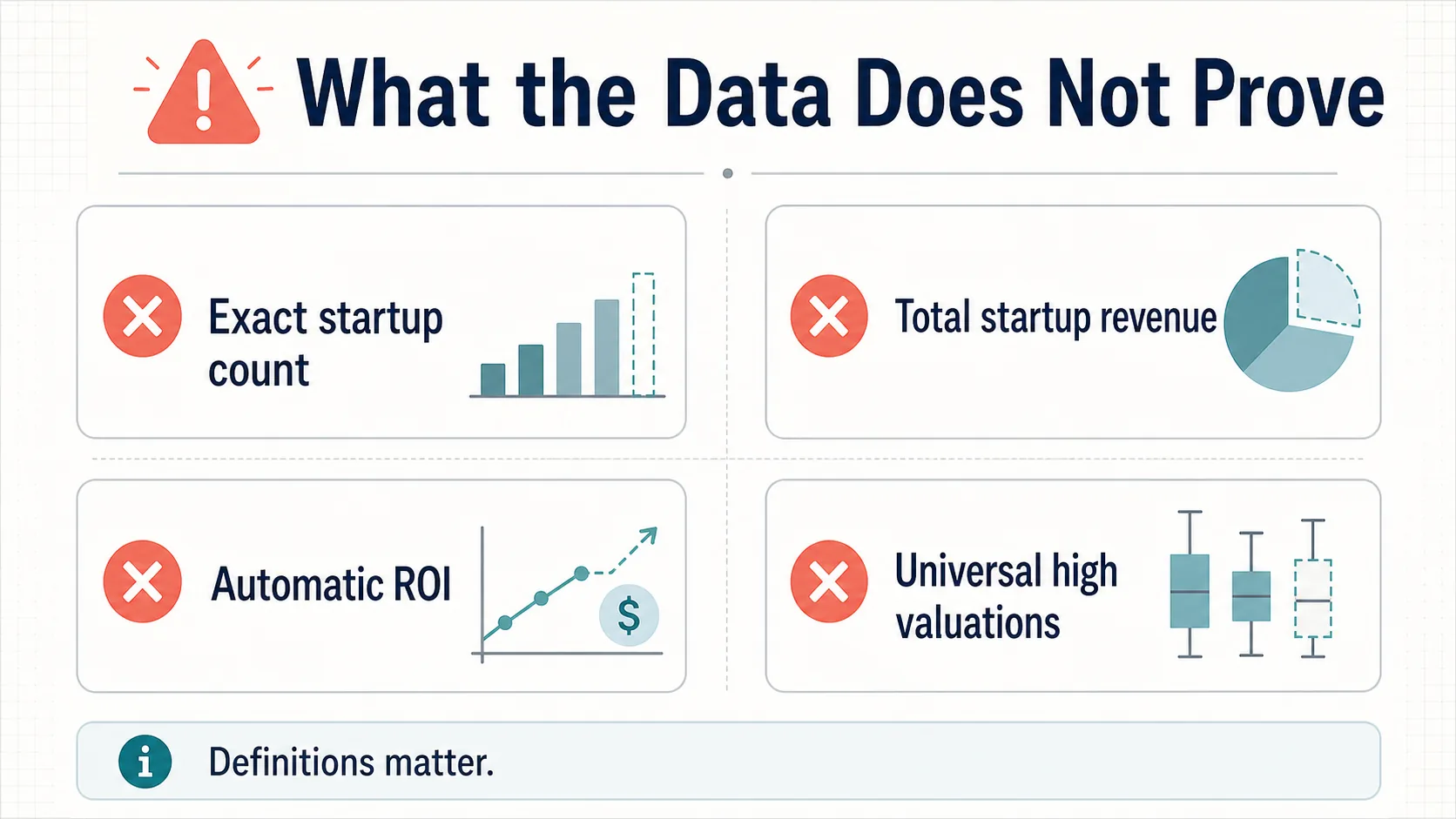

데이터는 몇 가지 강력한 주장을 뒷받침합니다. 그러나 AI 스타트업에 대한 모든 인기 있는 주장을 뒷받침하지는 않습니다.

정확한 글로벌 스타트업 수는 없습니다.

권위 있는 등록 기관이 존재하지 않으며, AI 네이티브, AI 지원, ML 및 파운데이션 모델 기업 간에 정의가 다릅니다.

글로벌 AI 스타트업 수익은 없습니다.

민간 AI 스타트업 전반의 수익을 포착하는 공개 데이터 세트는 없습니다. Menlo의 240억 달러/370억 달러 수치는 모델링된 수요 추정치이며, 감사된 총 수익이 아닙니다.

도입 ≠ 재정적 영향.

88%의 조직이 어딘가에서 AI를 사용하지만, 소수만이 실질적인 EBIT 영향을 보고합니다. Deloitte는 배포를 성공으로 간주하기보다는 확장 및 거버넌스 장벽을 추적합니다.

높은 가치 평가가 보편적이지는 않습니다.

2025년 1분기 라운드의 약 19%는 가치 하락 라운드였으며, 투자받은 스타트업 하위 50%는 자본의 14%를 차지했습니다. 이는 보편적인 붐이 아니라 집중 현상입니다.

방어 가능한 일반적인 "시장 규모"는 없습니다.

가장 강력한 공개 지표는 투자, 민간 투자, 도입, 예산 의도, 인재, 정책, 특허 및 인프라 신호입니다.

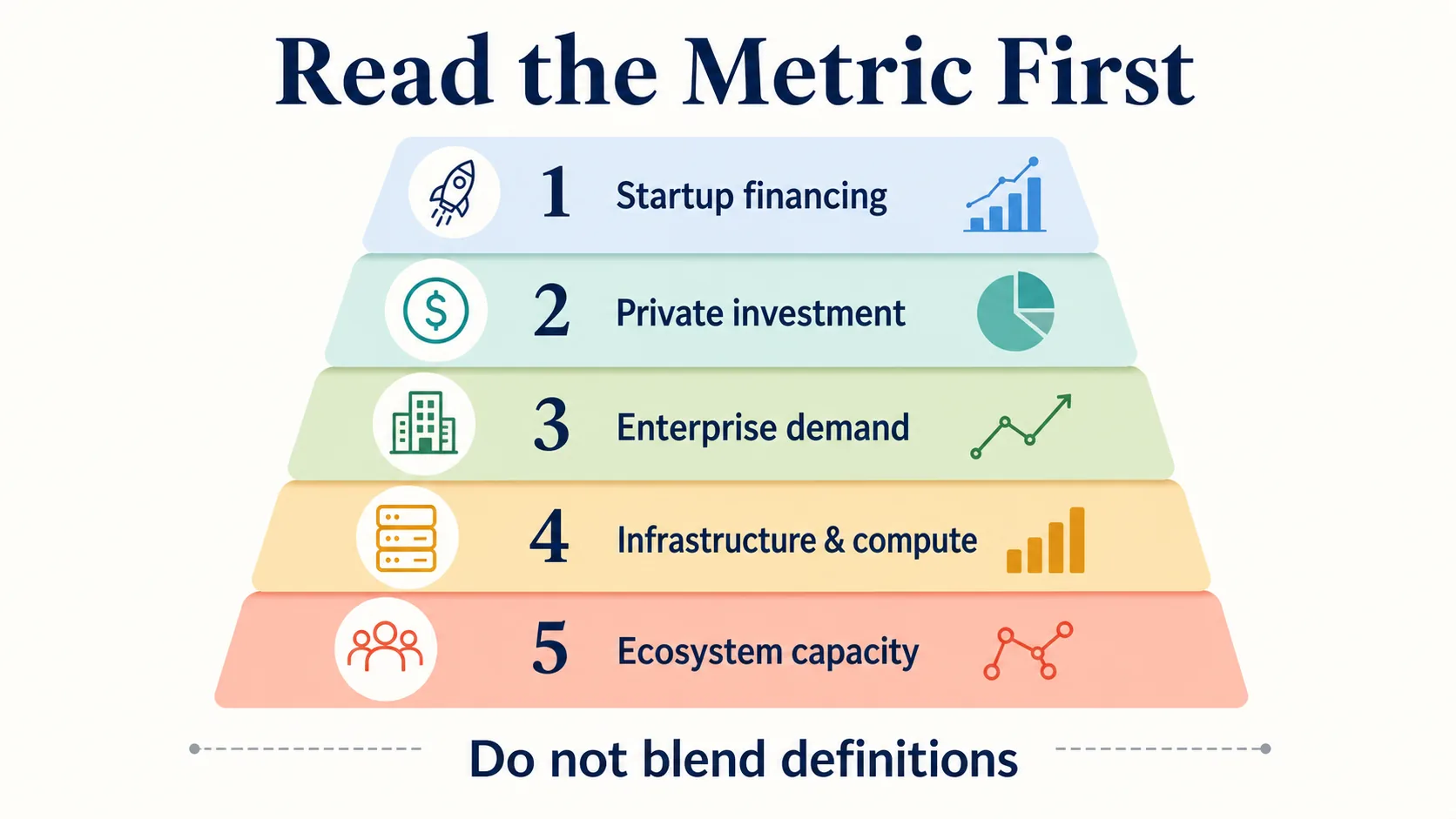

AI 스타트업 통계를 올바르게 읽는 방법

실용적인 프레임워크: 다섯 가지 계층을 분리하여 유지하십시오.

스타트업 금융

CB Insights의 2,260억 달러(2026년 1분기), Crunchbase의 2,420억 달러, OECD의 2,587억 달러(2025년), PitchBook의 2,439억 달러. 자본 형성에 가장 가깝지만, 데이터베이스마다 다릅니다.

더 광범위한 민간 투자

Stanford의 150만 달러 이상 외부 자금 조달 측정치. 거시적 비교에 유용합니다. VC 전용 총액과 결합하지 마십시오.

기업 수요

Menlo의 115억 달러 → 240억 달러 지출 경로; McKinsey의 88% 도입률; PwC의 88% 예산 의도. 투자 자금이 아닌 수요 신호입니다.

인프라 및 컴퓨팅

NVIDIA, AMD, Alphabet 보고서 및 하이퍼스케일 추적기. 스타트업 투자는 아니지만, 스타트업 비용과 경쟁 역학에 영향을 미칩니다.

생태계 역량

AI Index 챕터, OECD.AI, WIPO, 세계은행, UNDP, UN, IMF 데이터는 인재, 정책, 혁신 및 국가 상황을 제공합니다.

분리해서 보면 그림은 명확합니다. AI 스타트업 금융은 역사적으로 규모가 크고, 집중되어 있으며, 방법론적으로 파편화되어 있으며, 기업 도입 및 인프라 제약과 밀접하게 연결되어 있습니다.

출처 품질 참고사항

이 기사는 공식 정책 및 연구 기관, 공개된 방법론 데이터 세트, 벤처 데이터베이스, 기본 보고서, 투자자 자료 및 신뢰할 수 있는 설문조사에 의존합니다. 투자 자금은 OECD, Stanford HAI, PitchBook, CB Insights, Crunchbase, Carta에서, 수요는 Menlo, McKinsey, PwC, Microsoft, Deloitte, Google DORA에서, 인프라는 NVIDIA, AMD, Alphabet의 기본 자료에서 가져왔습니다.

의도적으로 취약한 시장 규모 페이지, 근거 없는 스타트업 수, 투명한 방법론이 없는 집계 주장은 피했으며, 독점 데이터베이스 수를 공식 인구 조사 데이터로 취급하지 않습니다.

자주 묻는 질문

2025년에 AI 스타트업은 얼마나 투자받았나요?

추정치는 방법론에 따라 다릅니다. OECD는 글로벌 AI 벤처 캐피탈을 2,587억 달러(전체 VC의 61%)로, PitchBook은 2,439억 달러로, CB Insights는 2,000억 달러 이상으로 추정합니다. Stanford의 더 광범위한 민간 투자 측정치는 미국 AI 투자만 2,859억 달러로 추정합니다. 이들은 서로 다른 측정 기준이므로 합산해서는 안 됩니다.

벤처 캐피탈 중 AI가 차지하는 비중은 얼마였나요?

2025년 전체 기준으로 OECD 집계에 따르면 AI는 글로벌 벤처 캐피탈의 약 61%를 차지했으며, Crunchbase 집계에 따르면 약 절반을 차지했습니다. 이러한 집중 현상은 2026년 초에 더욱 심화되었습니다. Crunchbase는 2026년 1분기에 AI 기업이 2,420억 달러(전 세계 벤처 투자의 80%)를 유치했다고 보고합니다.

AI 투자 수치가 출처마다 왜 그렇게 다른가요?

"AI 스타트업"이 표준화된 통계 범주가 아니기 때문입니다. Crunchbase, PitchBook, CB Insights, OECD 및 Stanford는 각각 다른 정의, 커버리지 및 거래 포함 규칙(벤처 캐피탈, 더 광범위한 민간 투자 또는 신규 투자 회사)을 사용합니다. 비슷하지만 다른 총액은 방법론의 차이이지 모순이 아니며, 단일 숫자로 통합해서는 안 됩니다.

어떤 국가가 AI 스타트업 투자를 주도하나요?

미국이 압도적으로 우세합니다. OECD는 2025년 AI VC의 약 1,940억 달러(글로벌 총액의 약 75%)를 미국에 귀속시키며, EU27은 158억 달러, 중국은 139억 달러, 영국은 138억 달러를 기록했습니다. 2026년 연간 누계 기준으로 Crunchbase는 미국의 비중을 거의 88%로 추정합니다. 이는 투자 지리 측정치이며, 스타트업 수는 아닙니다.

AI 유니콘은 몇 개나 있나요?

CB Insights는 ChatGPT가 2022년 11월 출시된 이후 100개의 AI 유니콘이 탄생했으며, 대규모 언어 모델 개발자가 가장 큰 범주라고 집계합니다.

기업 AI 도입이 수익으로 이어지고 있나요?

도입은 광범위하지만 재정적 영향을 증명하는 것은 아닙니다. McKinsey는 88%의 조직이 최소 한 가지 기능에서 AI를 사용하지만, 소수만이 실질적인 EBIT 영향을 보고한다고 밝혔습니다. 기업 생성형 AI 지출은 2025년에 약 240억 달러에 달했지만(Menlo Ventures), 이는 수요 신호이지 감사된 스타트업 수익은 아닙니다.

AI 벤처 캐피탈과 민간 AI 투자의 차이점은 무엇인가요?

AI 벤처 캐피탈(OECD, PitchBook, CB Insights)은 AI 기업에 대한 벤처 라운드를 집계합니다. "민간 투자"(Stanford AI Index)는 더 광범위하며, 민간 AI 기업에 대한 150만 달러 이상의 모든 외부 자금 조달을 포함합니다. 민간 투자 수치는 더 크며, VC 전용 총액과 직접 비교해서는 안 됩니다.

출처 및 추가 자료

글로벌 AI 투자 및 민간 투자

생성형 AI 및 기업 지출

가치 평가, 집중도 및 유니콘

인프라, 컴퓨팅 및 파운데이션 모델

기업 도입 및 수요