2026 年 AI 新創統計

最後更新於 2026年7月2日

逐一審視 2026 年 AI 新創的資金數據——每個數字實際衡量了什麼、為什麼資料庫之間存在差異,以及這些證據證明了什麼和沒有證明什麼。

AI 新創統計數據異常難以總結,因為**「AI 新創」並非標準化的統計類別**。創投資料庫、政策組織、調查和投資者報告衡量的內容各不相同:創投、更廣泛的私人投資、新獲得資金的公司、企業軟體支出、獨角獸的形成、基礎設施資本支出或 AI 採用。這些都是相關的訊號——但它們不能互換。

最強有力的證據顯示了 2026 年更新的清晰模式:AI 已成為創投融資的主導類別,尤其是在美國,而資金集中在少數計算密集型公司和基礎模型開發商。企業採用廣泛,但可衡量的業務影響和持久的新創收入仍難以從公開數據中驗證。

本文使用截至2026 年 7 月 2 日的公開來源。由於 2026 年仍在進行中,因此它將第一季度和年初至今的訊號與最強勁的 2025 年全年數據集分開——並且避免了未經證實的說法,例如確切的全球新創公司數量、總體新創收入或沒有透明方法的通用「AI 市場規模」估計。

熱門統計數據

以下每個數字都歸因於特定的來源和指標定義。請閱讀後續章節以了解注意事項——這些總數使用不同的方法,不應混為一談。

2026 年至今

2025 年全年基準

地理——2025 年 AI 創投

生成式 AI

動能——2024 年至 2025 年第一季度

估值與集中度

企業需求

定義:什麼算是 AI 新創統計數據?

AI 新創統計數據中最重要的注意事項是定義。融資總額、私人投資總額、企業支出估計和獨角獸數量都可能描述 AI 新創生態系統——但它們衡量的是不同的層面。

經合組織 2026 年的政策簡報使用 OECD.AI 和 Preqin 數據衡量對 AI 公司的創投。這是一個創投特定的視角——有助於了解創投投資者如何分配資本,但它不代表所有私人資本、上市公司支出、雲端資本支出或企業軟體預算 (OECD)。

史丹佛 AI 指數使用更廣泛的私人投資衡量標準,基於 Quid 數據,追蹤籌集超過 150 萬美元的私人 AI 公司的外部資金 (Stanford HAI)。Our World in Data 重現了這個系列,繼承了史丹佛/Quid 的方法 (OWID)。

Crunchbase、PitchBook 和 CB Insights 各自維護專有資料庫,因此它們的數字因分類、覆蓋範圍和交易納入規則而異。經合組織報告 2025 年全球 AI 創投為2587 億美元,而 PitchBook 報告為2439 億美元 (PitchBook)——這不是矛盾,而是方法論上的差異。

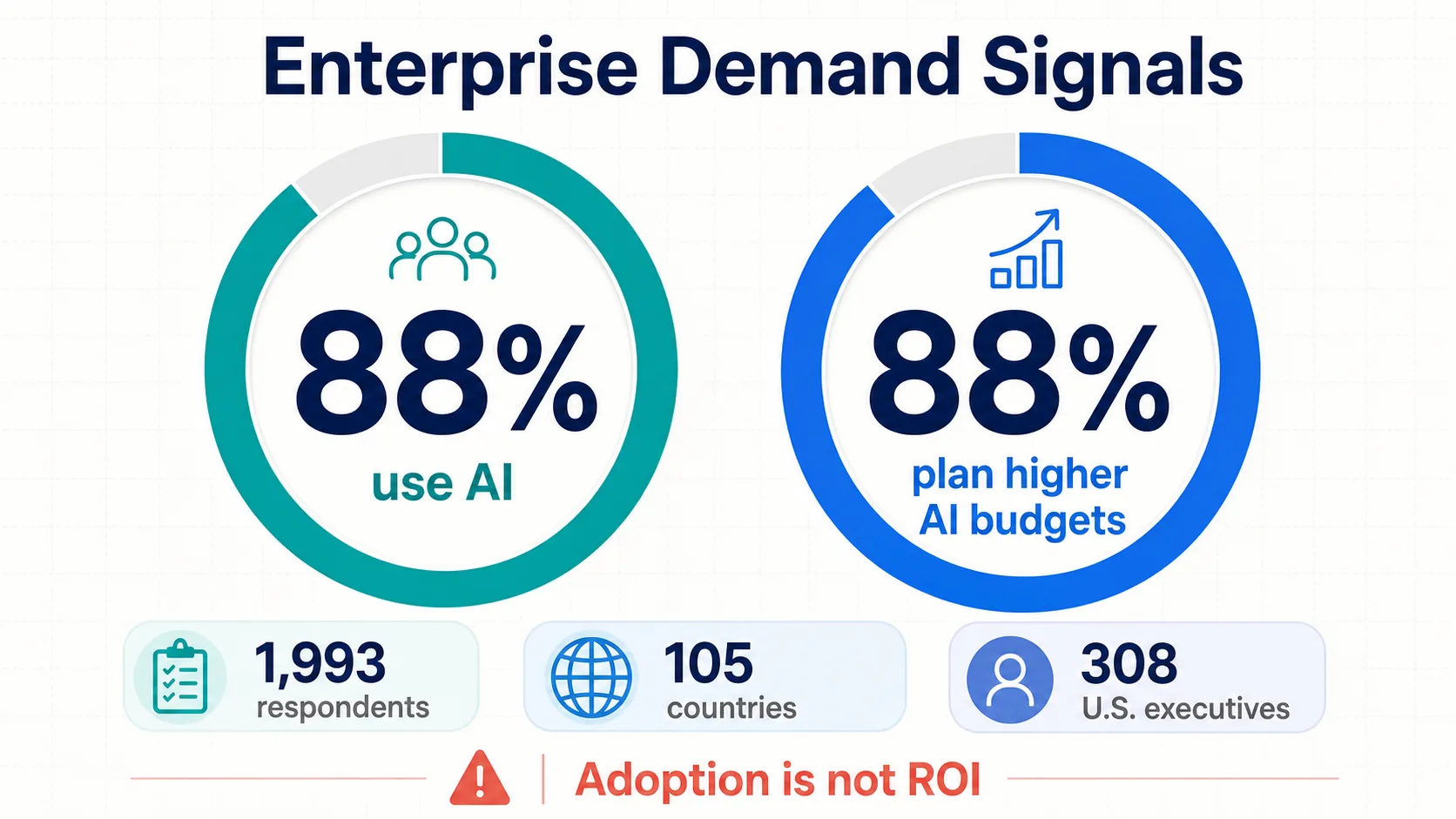

企業需求來源衡量的又是另一回事。Menlo Ventures 根據對約500 名美國決策者的調查,對企業生成式 AI 支出進行建模 (Menlo);麥肯錫衡量對105 個國家 1,993 名受訪者的自我報告採用情況 (McKinsey);普華永道衡量308 名美國高管的預算意圖——而非實際支出 (PwC)。

因此,正確的解讀始於指標定義。僅限創投的數字不應直接與更廣泛的私人投資進行比較;基於調查的數字未經審計;獨角獸數量取決於可能過時、不透明或在後續輪次中重新定價的私人估值。

全球 AI 新創融資和私人投資

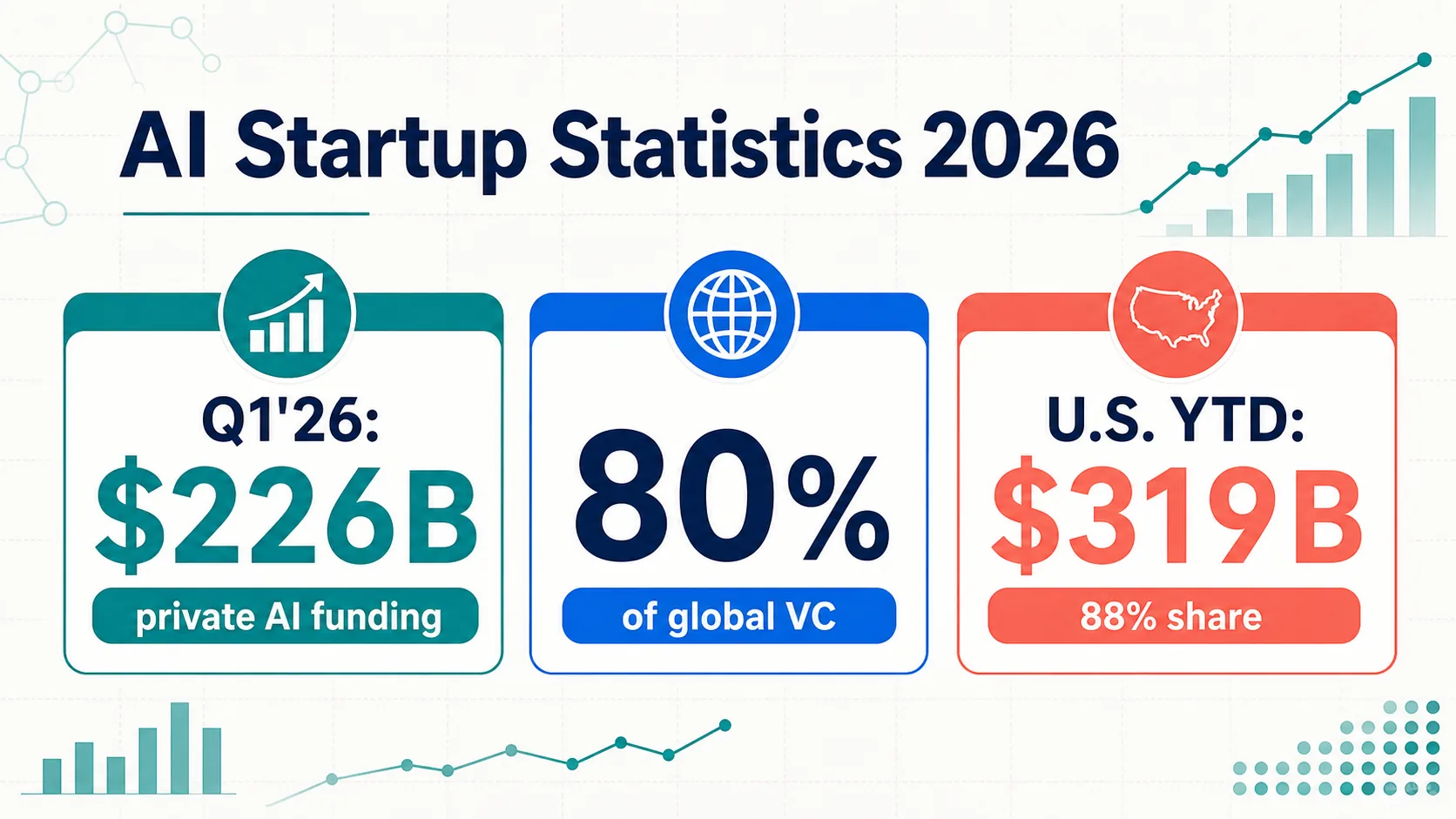

2026 年最明確的更新:AI 融資熱潮並未在 2025 年底結束。CB Insights 報告稱,2026 年第一季度私人 AI 公司獲得2260 億美元融資 (CB Insights)。Crunchbase 更廣泛的數據顯示:全球新創投資3000 億美元,其中 AI 獲得2420 億美元——佔總額的 80% (Crunchbase)。這些是第一季度的快照,不是全年總額。

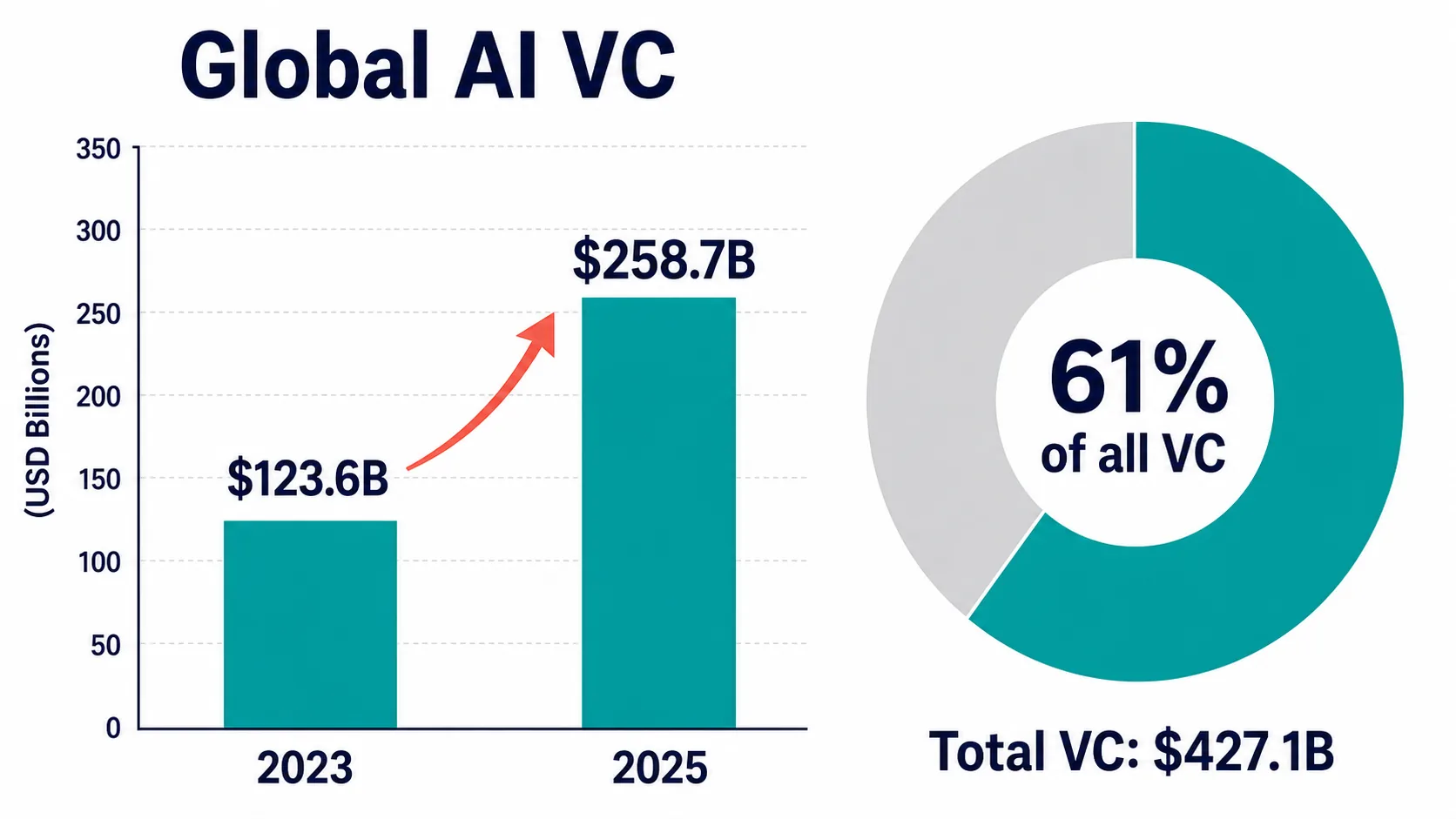

最強勁的全年發現是,AI 在 2025 年佔據了異常大的創投份額。經合組織報告稱,2025 年全球 AI 創投為2587 億美元——佔其基於 Preqin 數據集中所有創投的 61%,高於 2023 年的 1236 億美元 (OECD)。根據該方法,AI 成為創投的主要份額。

PitchBook 2025 年的估計略低,但方向相似:2439 億美元,超過全球創投交易價值的一半 (PitchBook)。相似性支持了廣泛的結論;差距說明了為什麼不應將單個資料庫的總數混為一個「真實」數字。

Crunchbase 報告稱,2024 年全球創投融資約3140 億美元,AI 超越了包括 2021 年在內的所有前一年 (Crunchbase),並在 2025 年佔據了近一半的全球融資。CB Insights 記錄 2025 年第一季度 AI 融資為 666 億美元——季度環比增長 51%,涉及 1,134 筆交易——2025 年全年超過 2000 億美元 (CB Insights)。

史丹佛 AI 指數增加了更廣泛的私人投資視角:2025 年美國私人 AI 投資達到 2859 億美元 (Stanford HAI)。由於它追蹤超過 150 萬美元的外部資金,因此不應將其與僅限創投的總數合併。

生成式 AI 新創融資

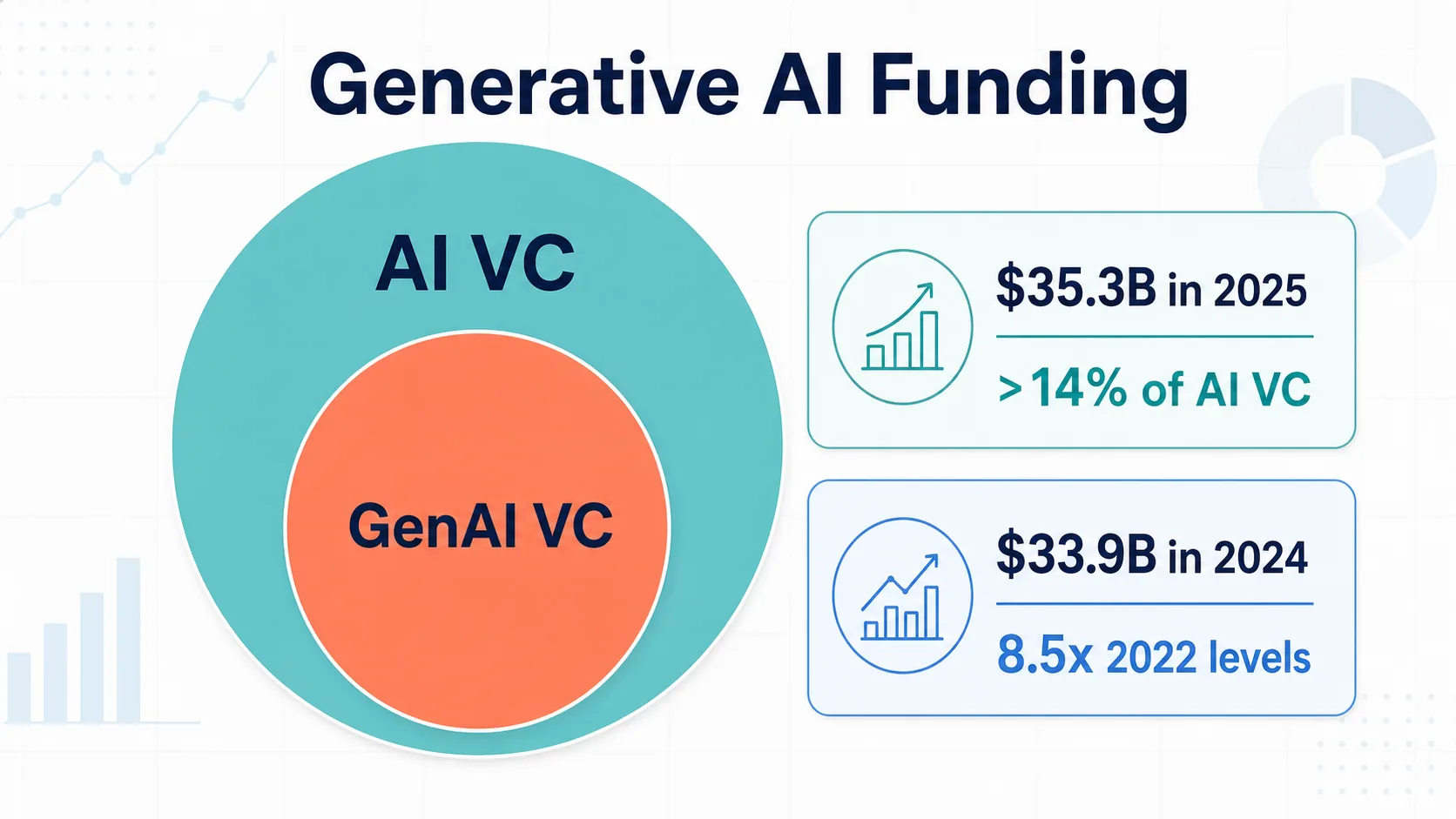

生成式 AI 是 AI 融資的一個主要但非完全相同的子集。史丹佛 AI 指數 2025 年報告稱,2024 年全球生成式 AI 私人投資為339 億美元——同比增長 18.7%,是 2022 年水平的 8.5 倍以上 (Stanford HAI)。

經合組織報告稱,2025 年生成式 AI 創投為353 億美元,佔 AI 創投的 14% 以上 (OECD)。這個數字低於一些市場評論,因為經合組織專門衡量創投——而不是所有私人投資或企業支出。

CB Insights 將 2025 年第一季度的激增部分歸因於前沿生成式 AI 和基礎設施,OpenAI、Anthropic 和 Safe Superintelligence 的巨額融資推動了該季度 666 億美元的增長 (CB Insights)。

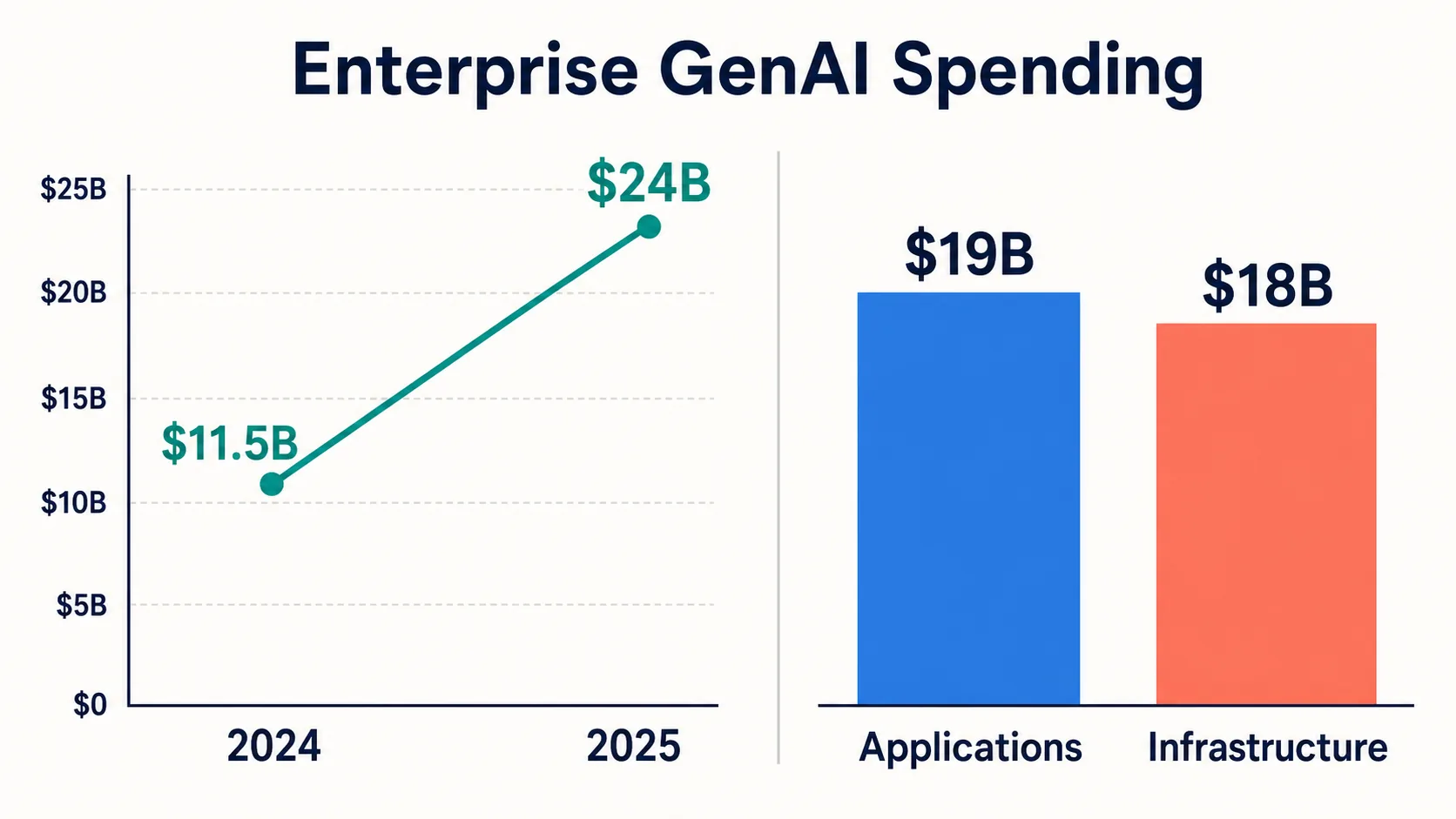

Menlo Ventures 提供了需求方面的補充:2025 年企業生成式 AI 支出約為240 億美元,高於 2024 年的約 115 億美元——在另一種劃分中,370 億美元分為應用程式 190 億美元/基礎設施 180 億美元 (Menlo)。「生成式 AI 融資」可以意味著三個相鄰但不同的分子。

基礎設施、計算和基礎模型實驗室

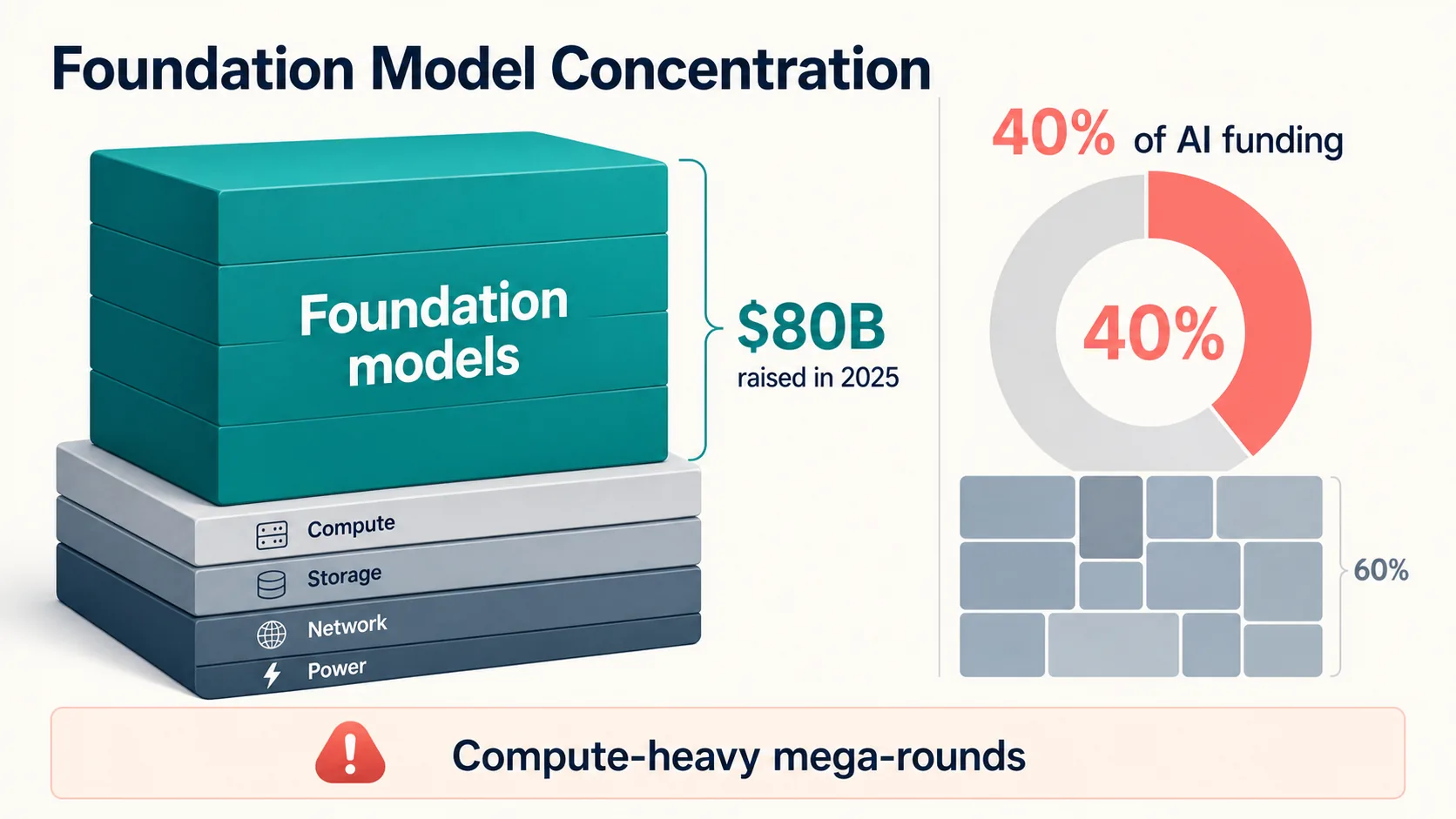

融資熱潮深受基礎設施和基礎模型經濟學的影響。訓練和服務大型模型需要計算、雲端容量、專用晶片和技術人才——因此融資總額受到少數幾輪非常大的融資的影響不成比例。

Crunchbase 報告稱,2025 年基礎模型公司籌集了約800 億美元——約佔全球 AI 融資的 40% (Crunchbase)。這種模式在 2026 年第一季度加劇:OpenAI、Anthropic、xAI 和 Waymo 總共籌集了 1880 億美元,約佔該季度全球創投的 65%。2026 年初的總額既是新創融資訊號,也是計算基礎設施訊號。

這就是為什麼即使不是新創融資,上市公司數據也很重要:NVIDIA 和 AMD 的 SEC 文件記錄了供應商端的 AI 經濟學 (NVIDIA) (AMD),而 Alphabet 的投資者資料和超大規模追蹤器記錄了雲端資本支出 (TechInsights)。

史丹佛 AI 指數報告稱,2024 年近90% 的著名 AI 模型來自業界,而非學術界 (Stanford HAI)。對於新創分析而言,關鍵點是:AI 基礎設施既是一個類別,也是一個投入成本。對模型實驗室的融資反映了計算成本,也反映了市場推廣活動——這使得 AI 創投總額與早期的軟體週期不太可比。

企業需求和支出訊號

新創融資只有在有可靠需求的情況下才重要。最強勁的需求端統計數據顯示了廣泛的採用、快速的生成式 AI 支出增長和不斷上升的預算意圖——它們並不能證明每個 AI 新創公司都有持久的收入或正向的投資回報率。

Menlo 估計企業生成式 AI 支出從 2024 年的約 115 億美元增長到 2025 年的約240 億美元,其中一半以上現在流向應用程式——新創公司直接與現有企業競爭。其部門劃分:73 億美元用於編碼和開發工具,84 億美元用於通用協作工具,35 億美元用於垂直 AI,其中醫療保健在垂直領域中領先 (Menlo)。

麥肯錫 2025 年 AI 狀況調查發現,88% 的組織在至少一個職能中使用 AI,高於 78%——來自 105 個國家的 1,993 名受訪者 (McKinsey)。但只有少數報告了實質性的息稅前利潤影響:這是一個有用的警示,提醒我們不要將採用等同於財務轉型。

普華永道發現,由於代理式 AI,88% 的高管計劃在未來 12 個月內增加 AI 預算——這是一項針對 308 名美國高管的調查,衡量的是意圖,而非實際採購 (PwC)。

微軟 2025 年工作趨勢指數(31,000 名員工,31 個國家)(Microsoft)、德勤的企業生成式 AI 系列 (Deloitte) 和 Google 的 DORA 報告 (DORA) 增加了勞動力、治理和開發者訊號。總而言之:需求真實且廣泛,但成熟度、信任度和可衡量的財務影響不均。

估值、階段、獨角獸和融資集中度

AI 新創融資不僅規模龐大;它還高度集中——在融資份額、基礎模型輪次、獨角獸估值和階段估值方面。

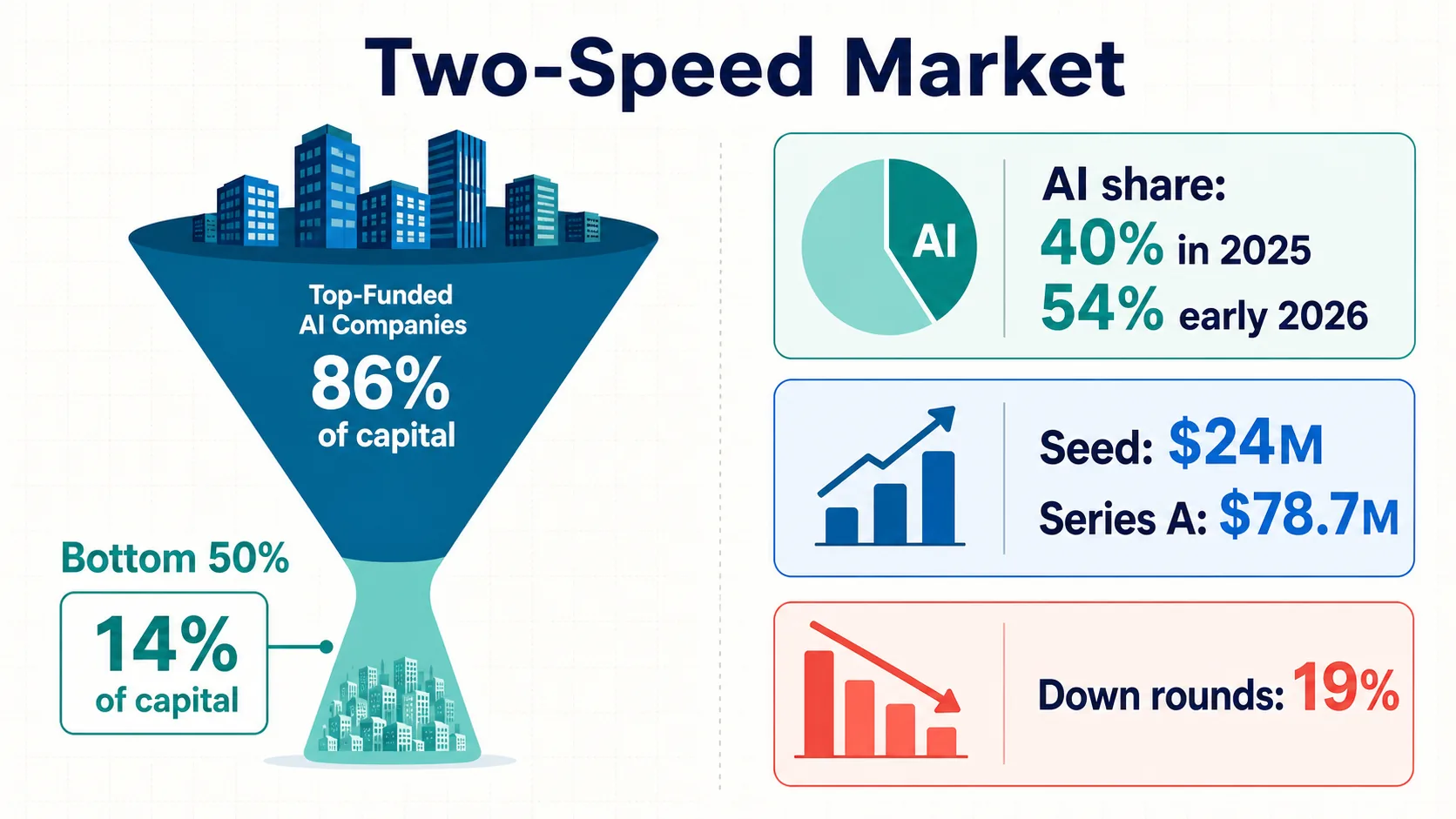

Carta 報告稱,AI 公司在 2025 年獲得了其平台上約40% 的新創投資美元,在 2026 年初上升到 54% (Carta)。這不是全球總數——但這是來自大型股權管理數據集的一個強烈訊號。

Carta 2025 年第四季度的分析顯示,種子輪投後估值中位數為2400 萬美元,A 輪投後估值中位數為7870 萬美元 (Carta)。其 2025 年第一季度報告顯示,種子輪投前估值中位數為 1600 萬美元,該季度 Carta 上籌集了約210 億美元——約19% 的新輪次估值下調 (Carta)。

集中度無處不在:獲得資金的新創公司中,底部 50% 僅獲得了14% 的籌集資本;基礎模型公司佔 2025 年 AI 融資的約 40%;NVCA/PitchBook 指出,排除五筆最大的退出和交易,2026 年第一季度的總額將減少超過 70% (NVCA)。

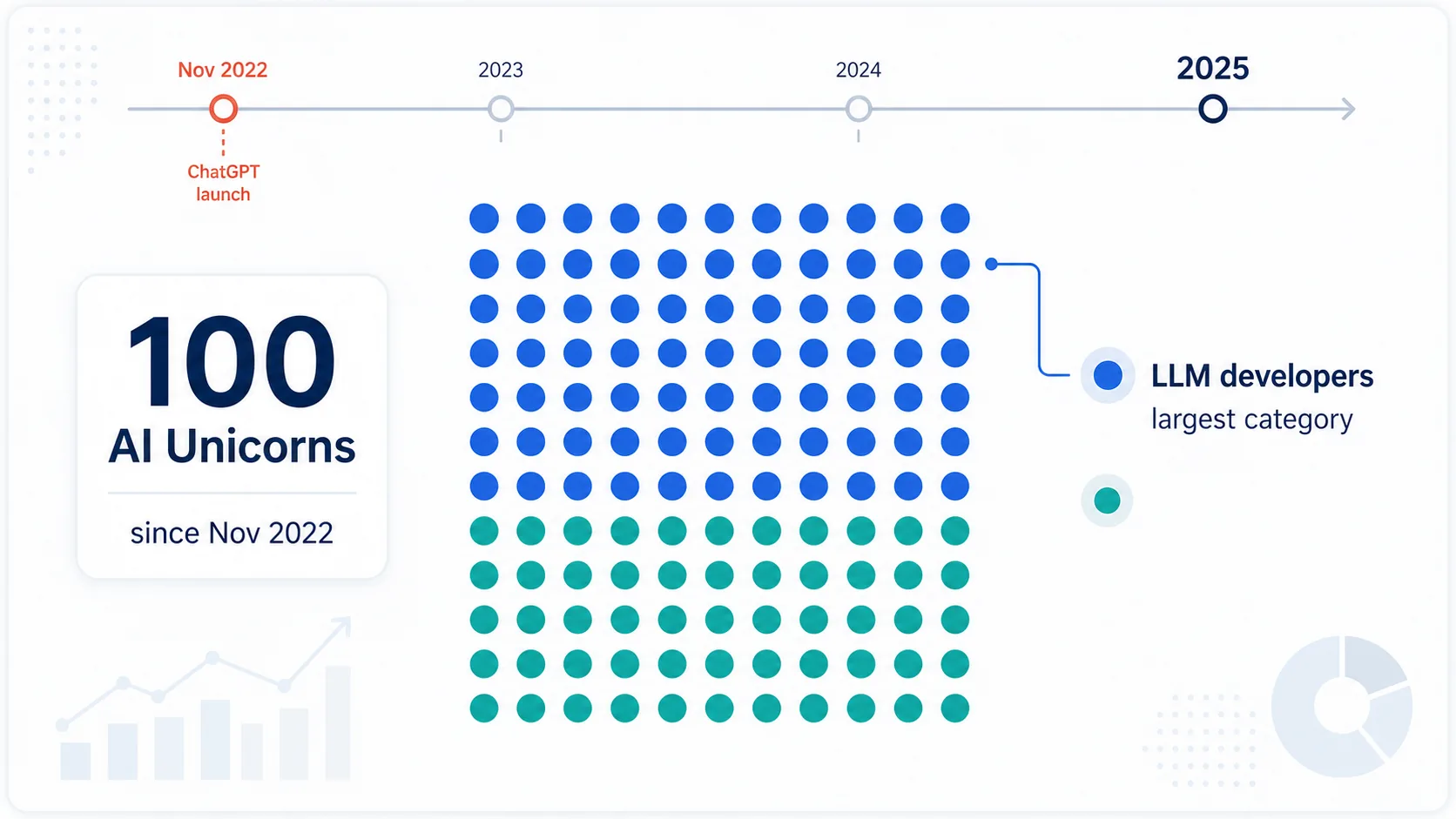

CB Insights 統計,自 ChatGPT 於 2022 年 11 月推出以來,創造了100 家 AI 獨角獸,其中大型語言模型開發商是最大的類別 (CB Insights)。PitchBook 表示,2025 年大多數階段的私人估值中位數超過了 2021 年的高點,其中美國十大獨角獸佔獨角獸總價值的一半以上 (PitchBook)。這是一個雙速市場:頂部有巨額融資,而其他公司則面臨更具選擇性的環境——包括下調估值。

地理、政策和人才訊號

地理主張是 AI 新創統計數據最薄弱的地方。沒有權威的全球 AI 新創註冊表——投資地理比新創公司數量更具說服力。

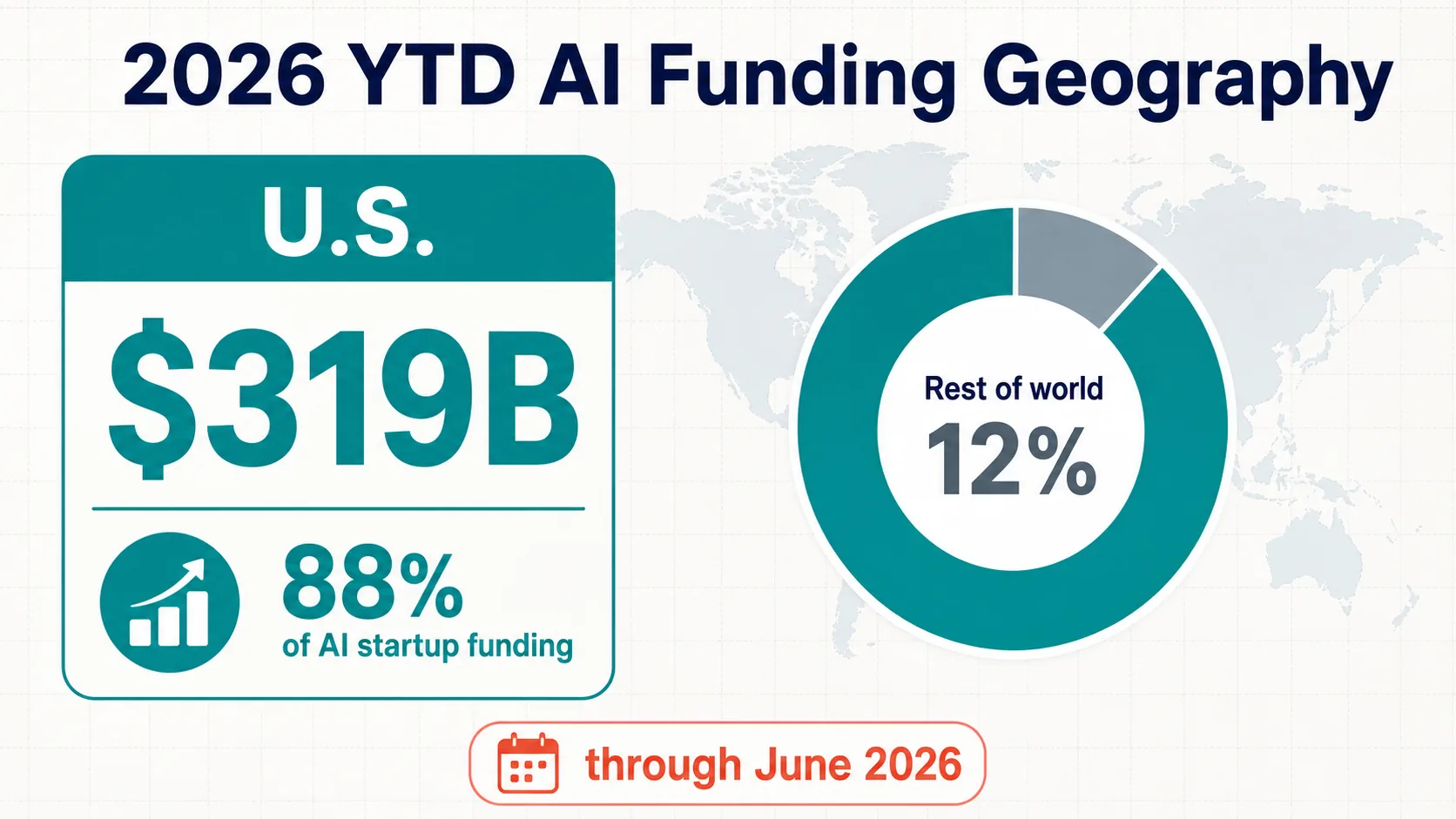

2026 年至今的數據比 2025 年更偏向美國:Crunchbase 報告稱,總部位於美國的公司獲得了 2026 年迄今為止近88% 的 AI 相關新創融資——3190 億美元 (Crunchbase)。這是一個融資地理統計數據,而不是新創公司的官方計數。

經合組織 2025 年的地理數據也十分明顯:美國吸引了1940 億美元的 AI 創投(約佔全球總額的 75%),而歐盟 27 國為 158 億美元,中國為 139 億美元,英國為 138 億美元 (OECD)。史丹佛大學更廣泛的方法將美國私人 AI 投資定為 2859 億美元 (Stanford HAI)。

生態系統不僅僅依賴於資本。史丹佛大學的研發和政策章節 (Stanford HAI)、經合組織 AI 觀察站 (OECD.AI)、WIPO 專利數據 (WIPO) 以及世界銀行/開發計畫署/聯合國/國際貨幣基金組織的指標支持人才、政策和人均比較。安全的結論是美國在衡量投資方面佔主導地位——而不是每個國家的確切新創公司數量。

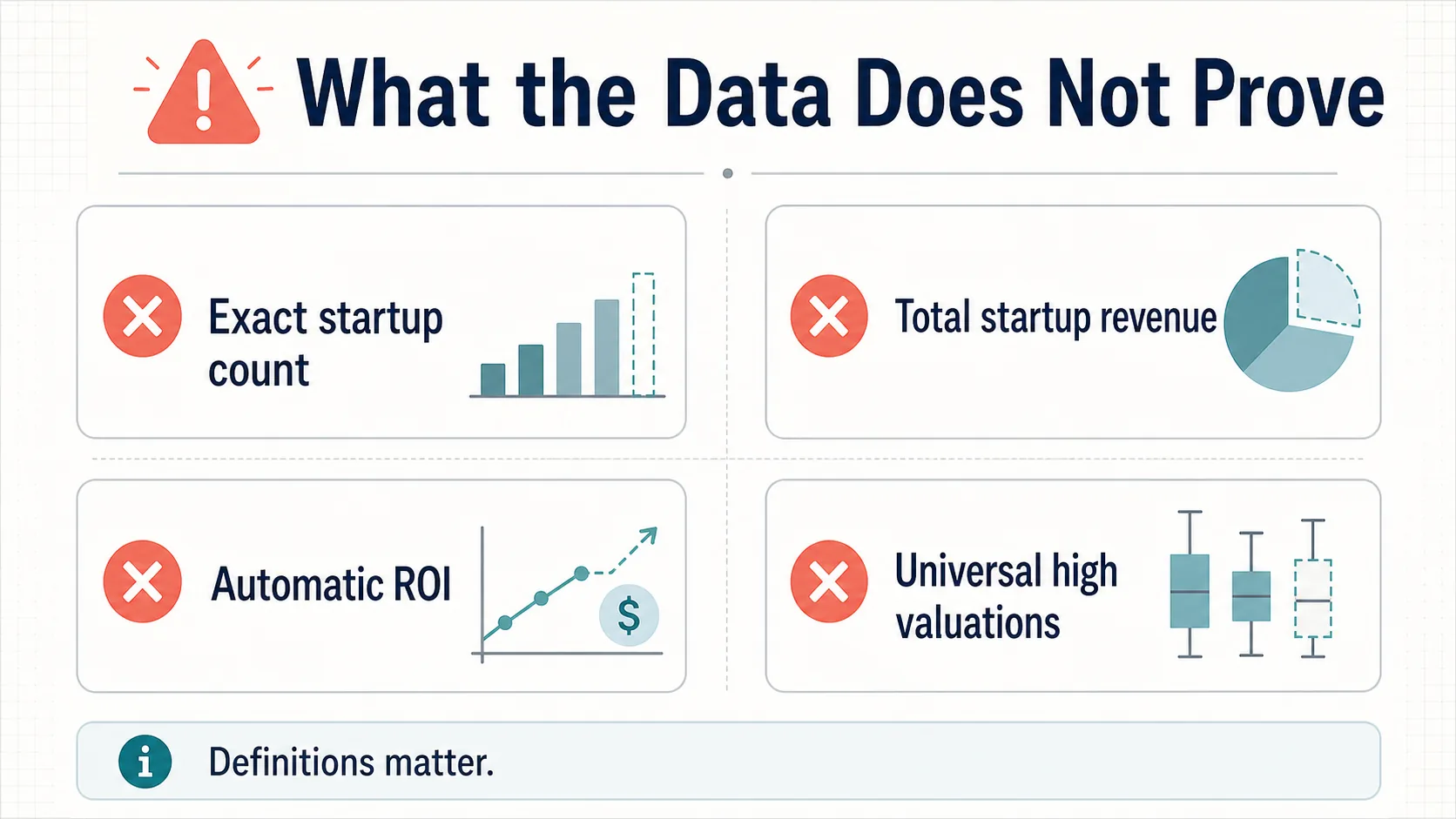

數據未能證明什麼

數據支持了幾個強有力的陳述。它不支持所有關於 AI 新創的流行說法。

沒有確切的全球新創公司數量。

沒有權威的註冊表存在,並且 AI 原生、AI 賦能、機器學習和基礎模型公司之間的定義各不相同。

沒有全球 AI 新創收入。

沒有公開數據集能捕捉私人 AI 新創公司的收入。Menlo 的 240 億美元/370 億美元數字是模型化的需求估計,而非經審計的總收入。

採用 ≠ 財務影響。

88% 的組織在某個地方使用 AI,但只有少數報告了實質性的息稅前利潤影響——德勤追蹤的是擴展和治理障礙,而不是將部署視為成功。

高估值並非普遍現象。

2025 年第一季度約有 19% 的輪次是下調估值,獲得資金的新創公司中,底部 50% 獲得了 14% 的資本。這是集中,而不是普遍的繁榮。

沒有站得住腳的通用「市場規模」。

最強有力的公共指標是融資、私人投資、採用、預算意圖、人才、政策、專利和基礎設施訊號。

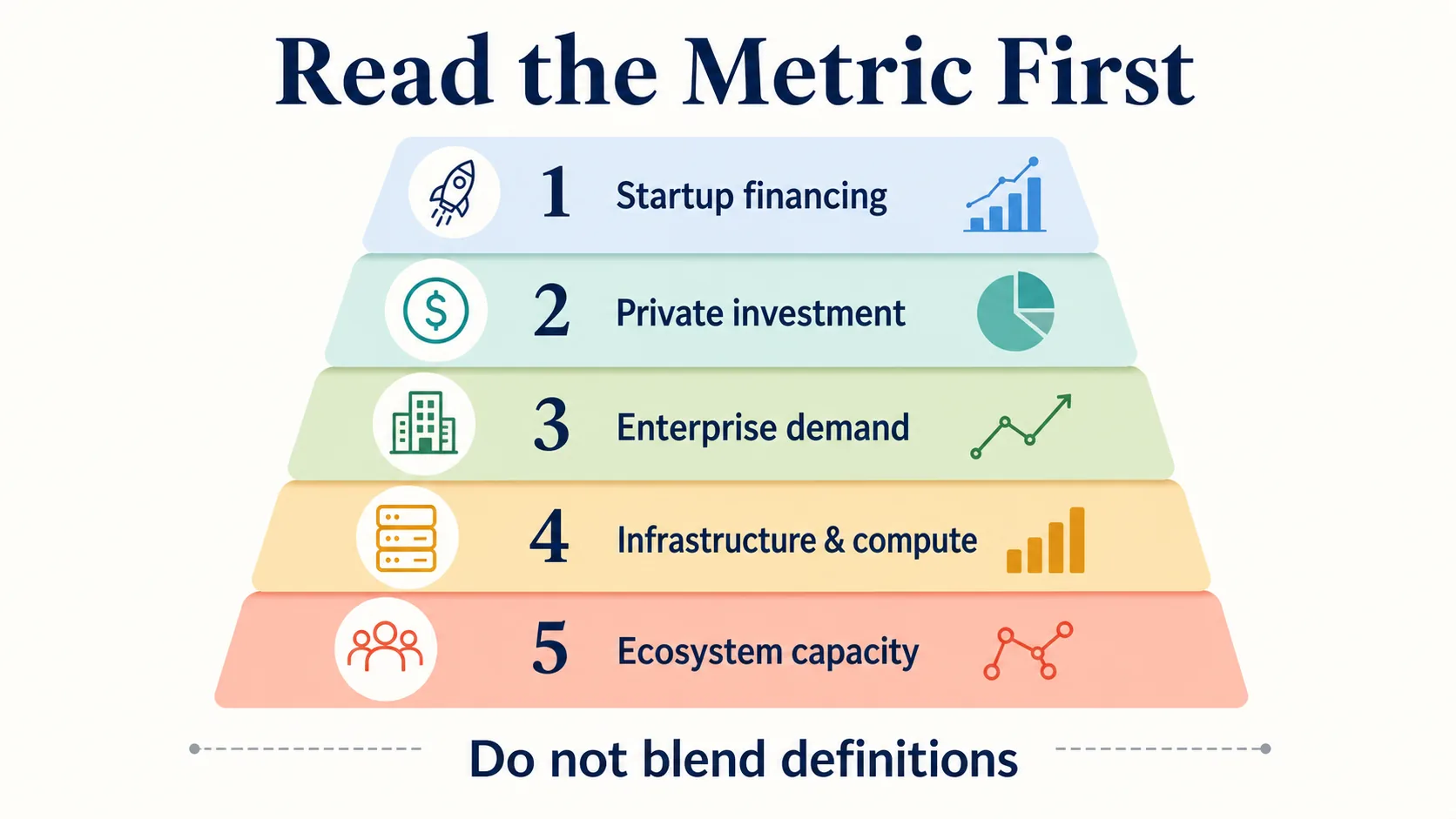

如何正確解讀 AI 新創統計數據

一個實用的框架:將五個層次分開。

新創融資

CB Insights 的 2260 億美元(2026 年第一季度)、Crunchbase 的 2420 億美元、經合組織的 2587 億美元(2025 年)、PitchBook 的 2439 億美元。最接近資本形成——但仍因資料庫而異。

更廣泛的私人投資

史丹佛大學對超過 150 萬美元外部資金的衡量。適用於宏觀比較;不要與僅限創投的總數合併。

企業需求

Menlo 的 115 億美元 → 240 億美元支出路徑;麥肯錫的 88% 採用率;普華永道的 88% 預算意圖。需求訊號,而非融資。

基礎設施與計算

NVIDIA、AMD 和 Alphabet 的文件以及超大規模追蹤器。不是新創融資——但它影響新創成本和競爭動態。

生態系統容量

AI 指數章節、OECD.AI、WIPO、世界銀行、開發計畫署、聯合國和國際貨幣基金組織的數據,用於人才、政策、創新和國家背景。

分開來看,情況很清楚:AI 新創融資規模空前、高度集中、方法論碎片化,並與企業採用和基礎設施限制緊密相關。

來源品質說明

本文依賴於官方政策和研究組織、公開方法論的數據集、創投資料庫、主要文件、投資者資料和可靠的調查:經合組織、史丹佛 HAI、PitchBook、CB Insights、Crunchbase 和 Carta 用於融資;Menlo、麥肯錫、普華永道、微軟、德勤和 Google DORA 用於需求;NVIDIA、AMD 和 Alphabet 的主要資料用於基礎設施。

它有意避免了薄弱的市場規模頁面、未經證實的新創公司數量以及沒有透明方法論的聚合器聲明——並且不將專有資料庫的計數視為官方普查數據。

常見問題

2025 年 AI 新創公司籌集了多少資金?

估計因方法論而異。經合組織將全球 AI 創投定為 2587 億美元(佔所有創投的 61%);PitchBook 為 2439 億美元;CB Insights 為超過 2000 億美元。史丹佛大學更廣泛的私人投資衡量標準將僅美國的 AI 投資定為 2859 億美元。這些是不同的指標,不應加在一起。

創投中有多少份額流向了 AI?

在 2025 年全年,根據經合組織的統計,AI 約佔全球創投的 61%,根據 Crunchbase 的統計約佔一半。這種集中度在 2026 年初加劇:Crunchbase 報告稱,僅 2026 年第一季度,AI 公司就獲得了 2420 億美元——佔所有全球創投的 80%。

為什麼不同來源的 AI 融資數字差異如此之大?

因為「AI 新創」不是標準化的統計類別。Crunchbase、PitchBook、CB Insights、經合組織和史丹佛大學各自使用不同的定義、覆蓋範圍和交易納入規則——創投、更廣泛的私人投資或新獲得資金的公司。接近但不同的總數是方法論上的差異,而不是矛盾,不應混為一個數字。

哪個國家在 AI 新創融資方面領先?

美國,遙遙領先。經合組織將 2025 年約 1940 億美元的 AI 創投(約佔全球總額的 75%)歸因於美國,而歐盟 27 國為 158 億美元,中國為 139 億美元,英國為 138 億美元。在 2026 年至今,Crunchbase 將美國的份額定為近 88%。這是一個融資地理衡量標準,而不是新創公司數量。

有多少 AI 獨角獸?

CB Insights 統計,自 ChatGPT 於 2022 年 11 月推出以來,創造了 100 家 AI 獨角獸,其中大型語言模型開發商是最大的單一類別。

企業 AI 採用是否轉化為收入?

採用是廣泛的,但不能證明財務影響。麥肯錫發現 88% 的組織在至少一個職能中使用 AI,但只有少數報告了實質性的息稅前利潤影響。企業生成式 AI 支出在 2025 年達到約 240 億美元(Menlo Ventures)——但這是一個需求訊號,而不是經審計的新創收入。

AI 創投和私人 AI 投資有什麼區別?

AI 創投(經合組織、PitchBook、CB Insights)計算對 AI 公司的創投輪次。「私人投資」(史丹佛 AI 指數)更廣泛——所有對私人 AI 公司超過 150 萬美元的外部資金。私人投資數字更大,不應直接與僅限創投的總數進行比較。

來源和延伸閱讀

全球 AI 融資和私人投資

生成式 AI 和企業支出

估值、集中度與獨角獸

基礎設施、計算與基礎模型

企業採用與需求