Statistiche sulle startup AI 2026

Ultimo aggiornamento: 2 luglio 2026

Una lettura fonte per fonte dei dati di finanziamento delle startup AI del 2026 — cosa misura realmente ogni numero, perché i database non concordano e cosa le prove dimostrano e non dimostrano.

Le statistiche sulle startup AI sono insolitamente difficili da riassumere perché “startup AI” non è una categoria statistica standardizzata. I database di venture capital, le organizzazioni politiche, le indagini e i rapporti degli investitori misurano cose diverse: venture capital, investimenti privati più ampi, aziende di nuova costituzione, spesa per software aziendale, formazione di unicorni, capex infrastrutturale o adozione dell’AI. Questi sono segnali correlati — ma non sono interscambiabili.

Le prove più solide mostrano un chiaro modello per questo aggiornamento del 2026: l’AI è diventata la categoria dominante nel finanziamento di venture capital, specialmente negli Stati Uniti, mentre i finanziamenti si concentrano in un piccolo numero di aziende ad alta intensità di calcolo e sviluppatori di modelli di fondazione. L’adozione aziendale è ampia, ma l’impatto commerciale misurabile e i ricavi duraturi delle startup rimangono più difficili da verificare dai dati pubblici.

Questo articolo utilizza fonti pubbliche disponibili al 2 luglio 2026. Poiché il 2026 è ancora in corso, separa i segnali del primo trimestre e dell’anno in corso dai più solidi set di dati completi del 2025 — ed evita affermazioni non supportate come conteggi esatti di startup globali, ricavi aggregati delle startup o stime generiche di “dimensioni del mercato AI” senza una metodologia trasparente.

Statistiche principali

Ogni cifra seguente è attribuita a una fonte specifica e a una definizione di metrica. Leggi le sezioni seguenti per le avvertenze — questi totali utilizzano metodologie diverse e non dovrebbero essere combinati in un unico numero.

2026 anno in corso

Linee di base per l'intero anno 2025

Geografia — VC AI 2025

AI generativa

Slancio — dal 2024 al primo trimestre 2025

Valutazioni e concentrazione

Domanda aziendale

Definizioni: Cosa si intende per statistica sulle startup AI?

L’avvertenza più importante nelle statistiche sulle startup AI è di natura definitoria. Un totale di finanziamenti, un totale di investimenti privati, una stima della spesa aziendale e un conteggio di unicorni possono tutti descrivere l’ecosistema delle startup AI — ma misurano strati diversi di esso.

Venture capital

OECD · Preqin

VC allocato alle aziende AI — una lente specifica per il VC. Non tutto il capitale privato, il capex cloud o i budget del software aziendale.

OECDInvestimento privato

Stanford AI Index

Finanziamenti esterni per aziende AI private che raccolgono oltre $1.5M — una base più ampia del solo VC.

Stanford HAIDatabase proprietari

Crunchbase · PitchBook · CB Insights

Ognuno classifica e conta le operazioni in modo diverso, quindi i totali del 2025 divergono per copertura e regole di inclusione.

PitchBookDomanda da sondaggio

Menlo · McKinsey · PwC

Adozione auto-dichiarata, spesa modellata e intenzioni di budget — segnali di domanda, non ricavi verificati.

McKinseyIl rapporto politico dell’OCSE del 2026 misura gli investimenti di venture capital in aziende AI utilizzando i dati di OECD.AI e Preqin. Si tratta di una visione specifica del VC — utile per capire come gli investitori di venture capital hanno allocato il capitale, ma non rappresenta tutto il capitale privato, la spesa delle aziende pubbliche, il capex cloud o i budget del software aziendale (OECD).

Lo Stanford AI Index utilizza una misura più ampia di investimento privato basata sui dati di Quid, tracciando i finanziamenti esterni per aziende AI private che hanno raccolto più di 1,5 milioni di dollari (Stanford HAI). Our World in Data riproduce questa serie, ereditando la metodologia Stanford/Quid (OWID).

Crunchbase, PitchBook e CB Insights mantengono ciascuno database proprietari, quindi le loro cifre differiscono per classificazione, copertura e regole di inclusione delle operazioni. L’OCSE riporta 258,7 miliardi di dollari di VC AI globale nel 2025, mentre PitchBook riporta 243,9 miliardi di dollari (PitchBook) — non una contraddizione, ma una differenza metodologica.

Le fonti di domanda aziendale misurano qualcosa di diverso ancora. Menlo Ventures modella la spesa aziendale in GenAI da un sondaggio di circa 500 decisori statunitensi (Menlo); McKinsey misura l’adozione auto-dichiarata su 1.993 intervistati in 105 paesi (McKinsey); PwC misura le intenzioni di budget — non la spesa realizzata — da 308 dirigenti statunitensi (PwC).

Una buona lettura, quindi, inizia con la definizione della metrica. I numeri solo VC non dovrebbero essere confrontati direttamente con investimenti privati più ampi; i numeri basati su sondaggi non sono spese verificate; i conteggi di unicorni dipendono da valutazioni private che possono essere obsolete, opache o riprezzate in round successivi.

Finanziamenti globali per startup AI e investimenti privati

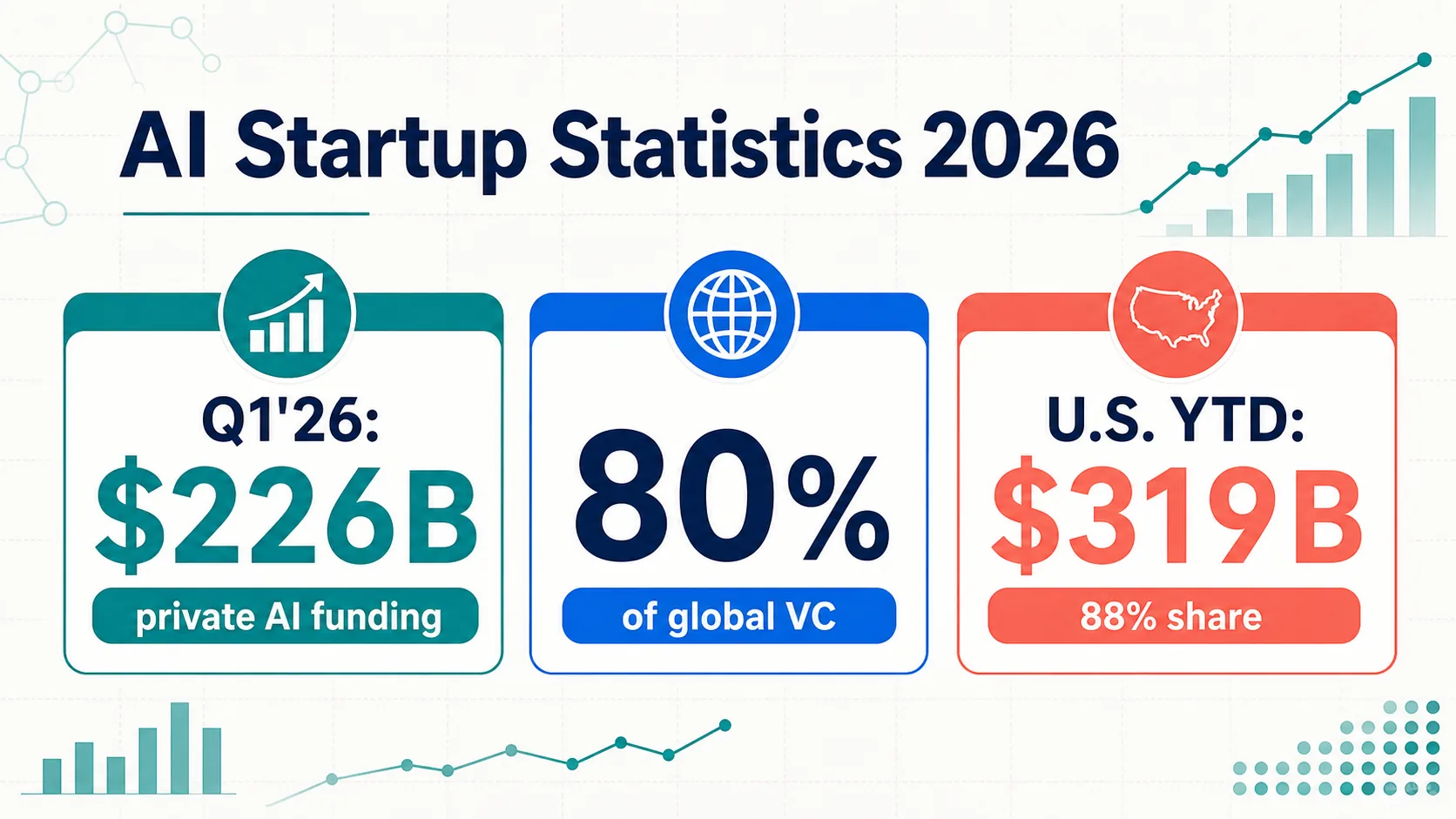

L’aggiornamento più chiaro del 2026: il boom dei finanziamenti AI non si è fermato al confine di fine anno 2025. CB Insights ha riportato 226 miliardi di dollari di finanziamenti nel primo trimestre 2026 per aziende AI private (CB Insights). Il quadro più ampio di Crunchbase: 300 miliardi di dollari di investimenti globali in startup, con l’AI che ha ricevuto 242 miliardi di dollari — l’80% del totale (Crunchbase). Questi sono snapshot del primo trimestre, non totali dell’intero anno.

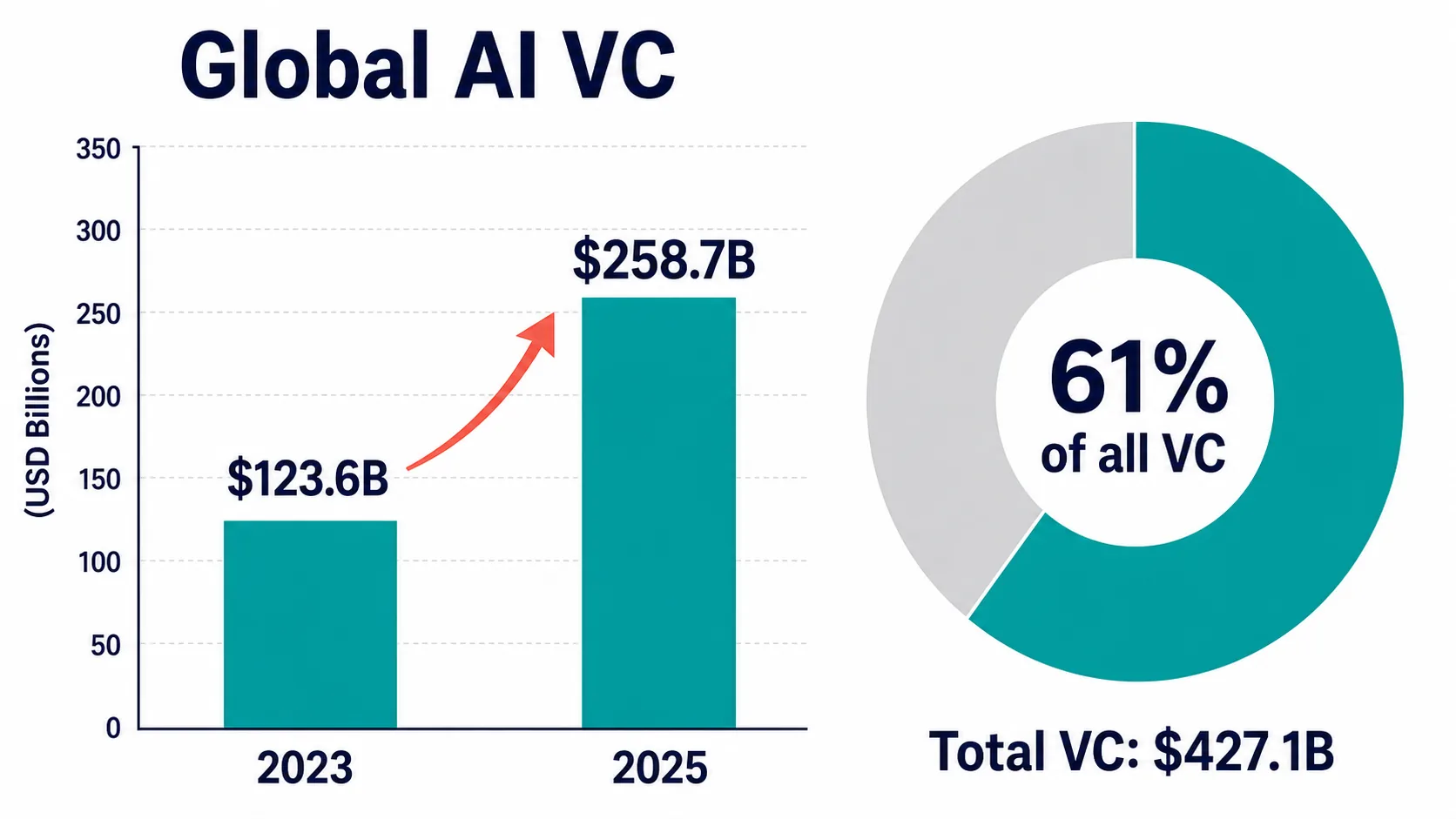

Il risultato più solido per l’intero anno è che l’AI ha assorbito una quota insolitamente ampia di venture capital nel 2025. L’OCSE riporta un VC AI globale di 258,7 miliardi di dollari — il 61% di tutto il VC nel suo set di dati basato su Preqin, in aumento rispetto ai 123,6 miliardi di dollari del 2023 (OECD). Secondo questa metodologia, l’AI è diventata la quota maggioritaria del venture capital.

La stima di PitchBook per il 2025 è leggermente inferiore ma direzionalmente simile: 243,9 miliardi di dollari, più della metà del valore globale delle operazioni di venture capital (PitchBook). La somiglianza supporta la conclusione generale; il divario illustra perché i totali dei singoli database non dovrebbero essere combinati in una singola cifra “vera”.

Crunchbase ha riportato finanziamenti globali di venture capital di circa 314 miliardi di dollari nel 2024, con l’AI che ha superato ogni anno precedente, incluso il 2021 (Crunchbase), e quasi la metà dei finanziamenti globali nel 2025. CB Insights ha registrato finanziamenti AI nel primo trimestre 2025 per 66,6 miliardi di dollari — in aumento del 51% trimestre su trimestre, in 1.134 operazioni — e oltre 200 miliardi di dollari per l’intero anno 2025 (CB Insights).

Lo Stanford AI Index aggiunge una lente più ampia sugli investimenti privati: gli investimenti privati statunitensi in AI hanno raggiunto 285,9 miliardi di dollari nel 2025 (Stanford HAI). Poiché traccia i finanziamenti esterni superiori a 1,5 milioni di dollari, non dovrebbe essere accorpato ai totali solo VC.

Finanziamenti per startup di AI generativa

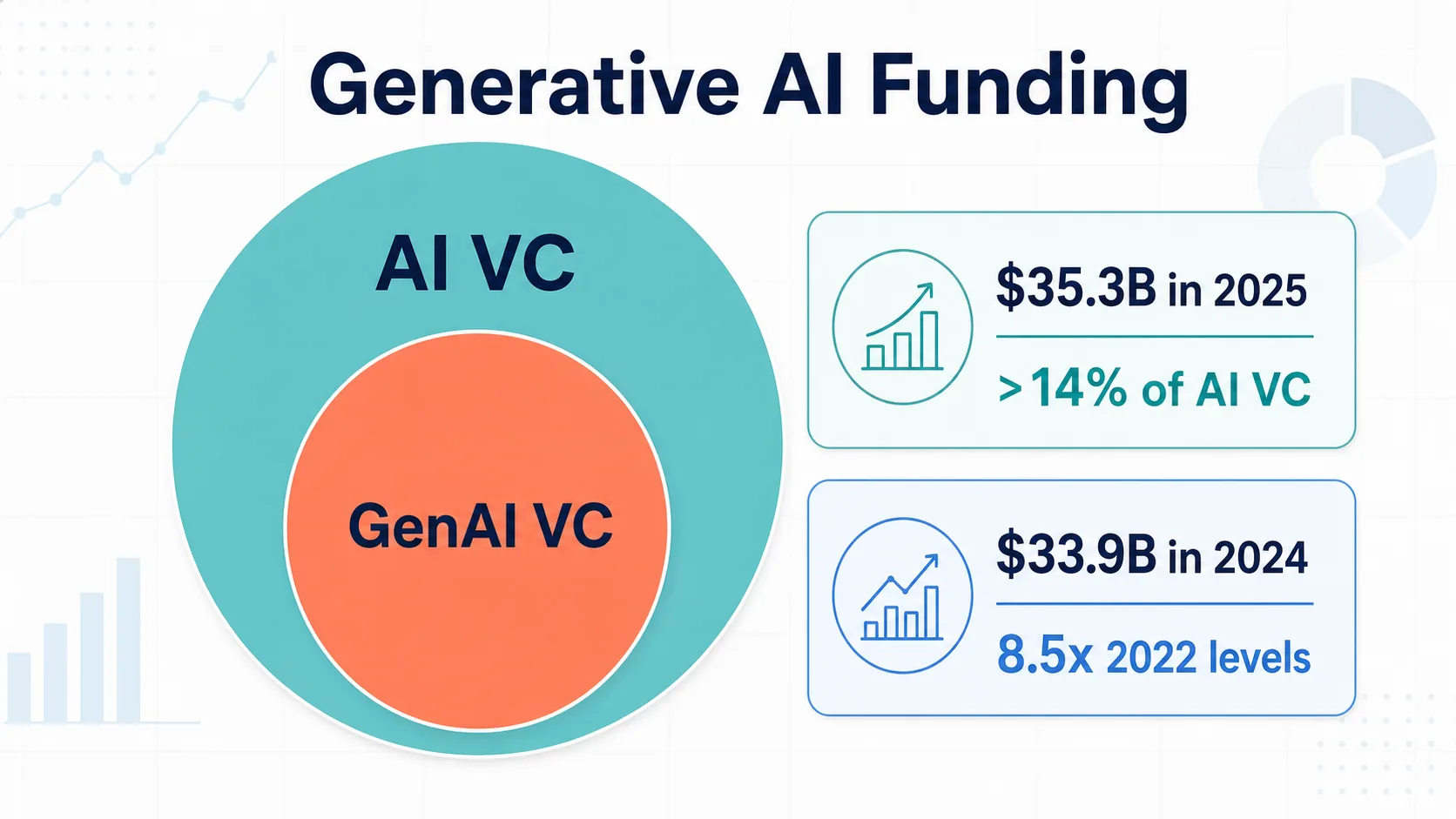

L’AI generativa è un sottoinsieme importante ma non identico dei finanziamenti AI. Lo Stanford AI Index 2025 ha stimato gli investimenti privati globali in AI generativa a 33,9 miliardi di dollari nel 2024 — in aumento del 18,7% anno su anno e più di 8,5 volte i livelli del 2022 (Stanford HAI).

L’OCSE riporta un VC AI generativa di 35,3 miliardi di dollari nel 2025, più del 14% del VC AI (OECD). La cifra è inferiore a quella di alcuni commenti di mercato perché l’OCSE misura specificamente il VC — non tutti gli investimenti privati o la spesa aziendale.

CB Insights attribuisce l’impennata del primo trimestre 2025 in parte all’AI generativa di frontiera e all’infrastruttura, con mega-round da OpenAI, Anthropic e Safe Superintelligence che hanno guidato i 66,6 miliardi di dollari del trimestre (CB Insights).

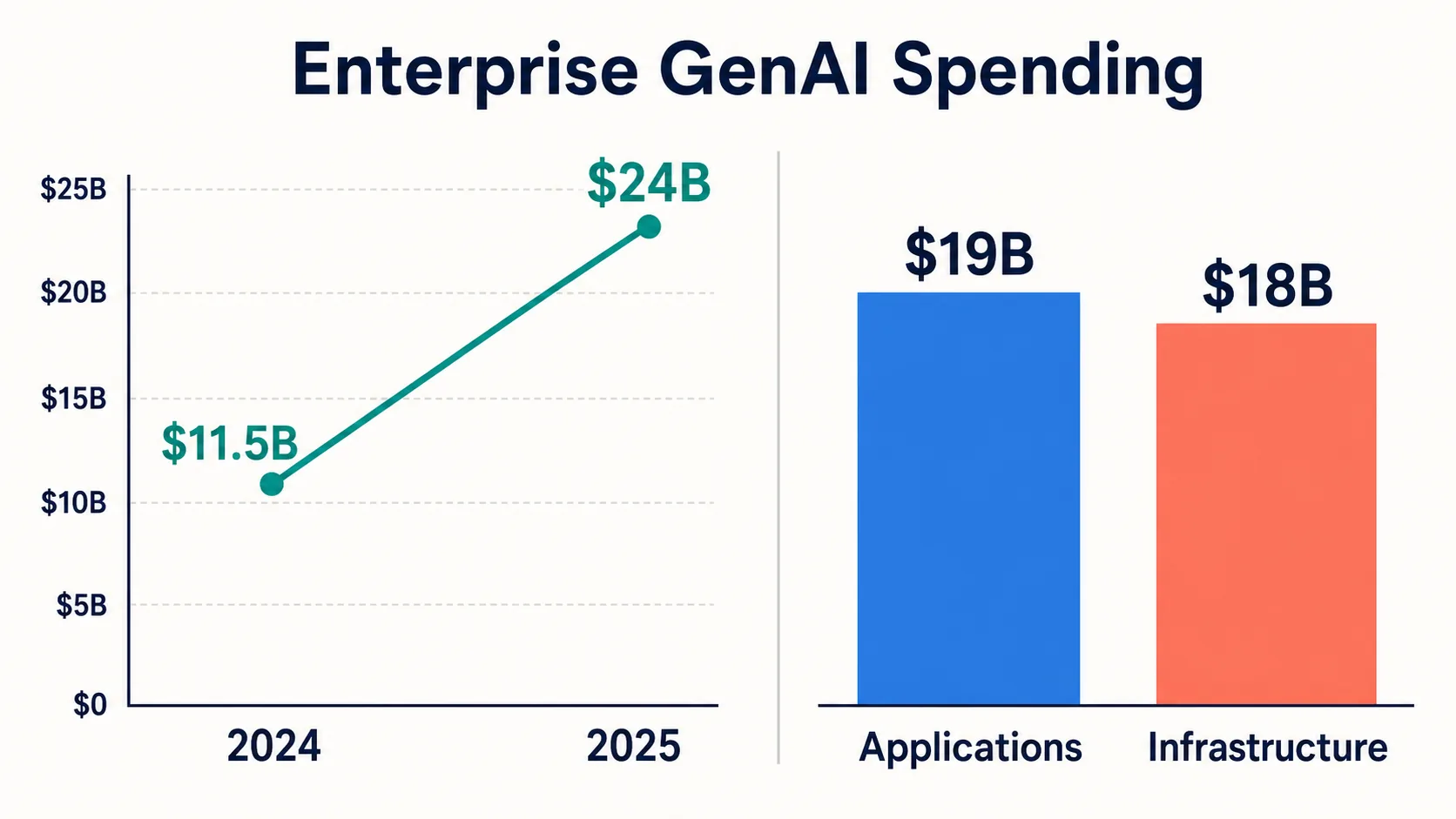

Menlo Ventures fornisce il complemento lato domanda: spesa aziendale in GenAI di circa 24 miliardi di dollari nel 2025, in aumento rispetto a circa 11,5 miliardi di dollari nel 2024 — e in un’altra suddivisione, 37 miliardi di dollari divisi in 19 miliardi di dollari per applicazioni e 18 miliardi di dollari per infrastrutture (Menlo). La spesa aziendale è un segnale di domanda, non un finanziamento di venture capital: “finanziamenti per l’AI generativa” può significare tre numeratori adiacenti ma diversi.

Infrastruttura, calcolo e laboratori di modelli di fondazione

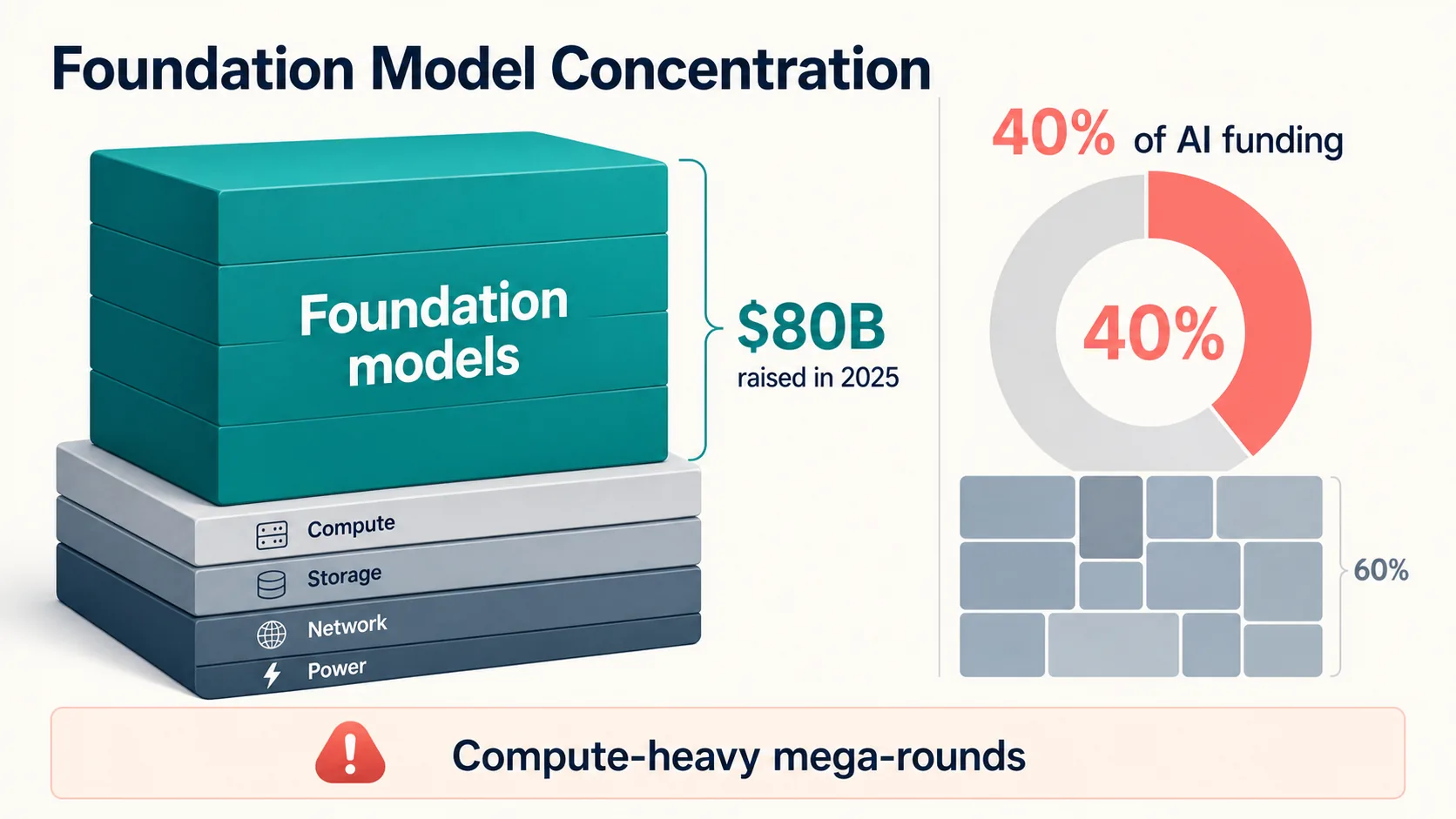

Il boom dei finanziamenti è fortemente influenzato dall’infrastruttura e dall’economia dei modelli di fondazione. L’addestramento e la gestione di modelli di grandi dimensioni richiedono capacità di calcolo, capacità cloud, chip specializzati e talenti tecnici — quindi i totali dei finanziamenti sono influenzati in modo sproporzionato da una manciata di round molto grandi.

Crunchbase ha riferito che le aziende di modelli di fondazione hanno raccolto circa 80 miliardi di dollari nel 2025 — circa il 40% dei finanziamenti globali per l’AI (Crunchbase). Il modello si è intensificato nel primo trimestre 2026: OpenAI, Anthropic, xAI e Waymo hanno raccolto collettivamente 188 miliardi di dollari, circa il 65% degli investimenti di venture capital globali in quel trimestre. I totali di inizio 2026 sono sia un segnale di finanziamento per startup che un segnale di infrastruttura di calcolo.

Ecco perché i dati delle aziende pubbliche sono importanti anche se non si tratta di finanziamenti per startup: i documenti SEC di NVIDIA e AMD documentano l’economia dell’AI lato fornitore (NVIDIA) (AMD), mentre i materiali per gli investitori di Alphabet e i tracker hyperscale documentano il capex cloud (TechInsights).

Lo Stanford AI Index riporta che quasi il 90% dei modelli AI notevoli del 2024 proveniva dall’industria, non dall’accademia (Stanford HAI). Per l’analisi delle startup il punto chiave: l’infrastruttura AI è sia una categoria che un costo di input. I finanziamenti nei laboratori di modelli riflettono il costo del calcolo tanto quanto l’attività di go-to-market — rendendo i totali di venture capital AI meno comparabili ai cicli software precedenti.

Segnali di domanda e spesa aziendale

Il finanziamento delle startup è importante solo se c’è una domanda credibile. Le statistiche più solide sul lato della domanda mostrano un’ampia adozione, una rapida crescita della spesa in GenAI e un aumento delle intenzioni di budget — non dimostrano ricavi duraturi o ROI positivo per ogni startup AI.

Menlo stima che la spesa aziendale in GenAI sia cresciuta da circa $11.5B nel 2024 a circa $24B nel 2025, con più della metà ora destinata alle applicazioni — dove le startup competono direttamente con gli incumbent. La sua suddivisione per dipartimento: $7.3B strumenti di codifica e sviluppo, $8.4B copiloti generici, $3.5B AI verticale, con l’assistenza sanitaria in testa tra i settori verticali (Menlo).

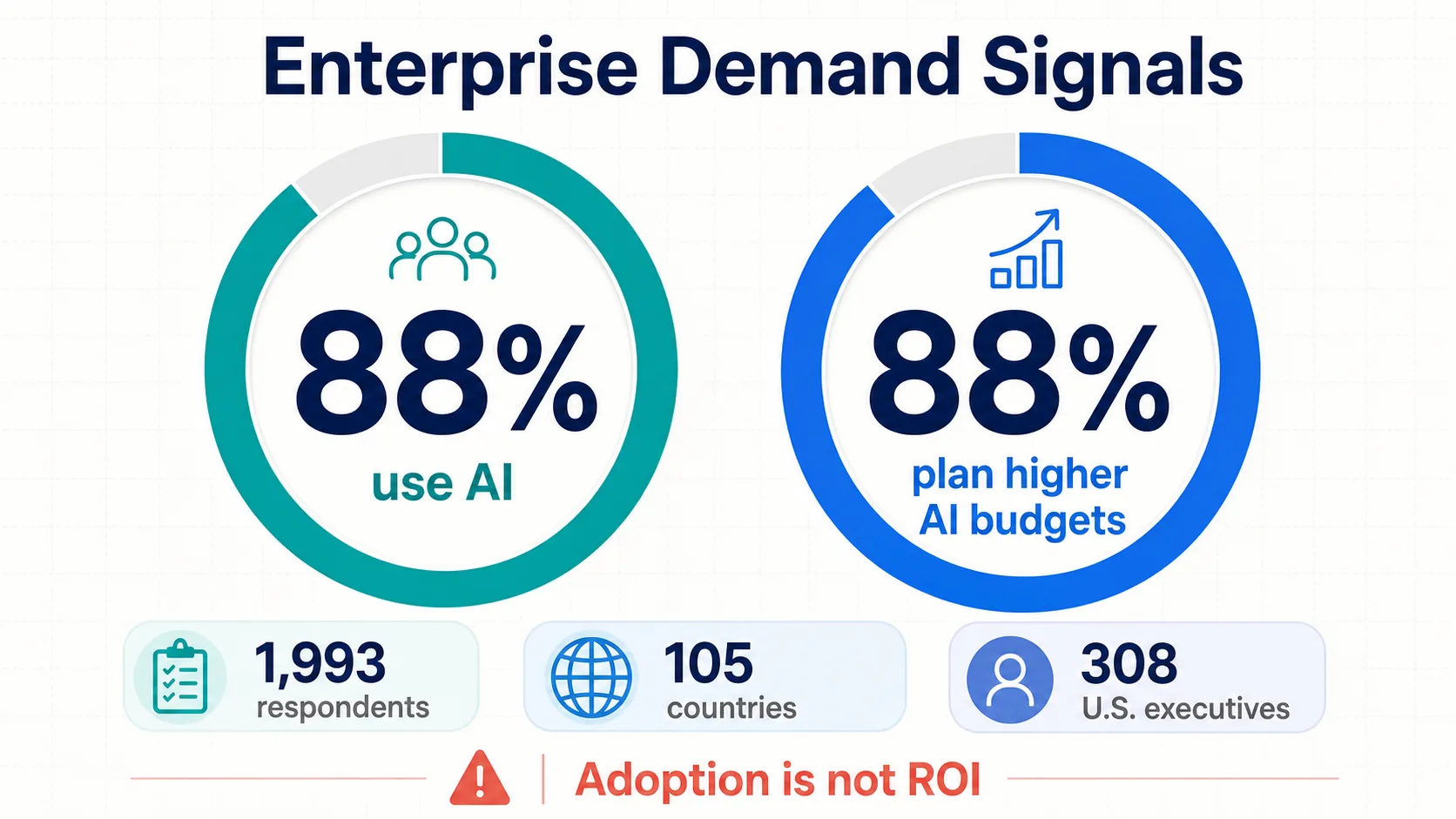

L’indagine State of AI 2025 di McKinsey ha rilevato che l’88% delle organizzazioni utilizza l’AI in almeno una funzione, in aumento rispetto al 78% — su 1.993 intervistati in 105 paesi (McKinsey). Ma solo una minoranza riporta un impatto materiale sull’EBIT: un utile avvertimento contro l’equiparazione dell’adozione alla trasformazione finanziaria.

PwC ha rilevato che l’88% dei dirigenti prevede budget AI più elevati nei prossimi 12 mesi a causa dell’AI agentica — un sondaggio su 308 dirigenti statunitensi che misura le intenzioni, non gli acquisti realizzati (PwC).

Il Work Trend Index 2025 di Microsoft (31.000 lavoratori, 31 paesi) (Microsoft), la serie GenAI aziendale di Deloitte (Deloitte) e il rapporto DORA di Google (DORA) aggiungono segnali sulla forza lavoro, sulla governance e sugli sviluppatori. Insieme: la domanda è reale e ampia, ma disomogenea in termini di maturità, fiducia e impatto finanziario misurabile.

Valutazioni, fasi, unicorni e concentrazione dei finanziamenti

I finanziamenti per le startup AI non sono solo ingenti; sono concentrati — nelle quote di finanziamento, nei round dei modelli di fondazione, nei valori degli unicorni e nelle valutazioni delle fasi.

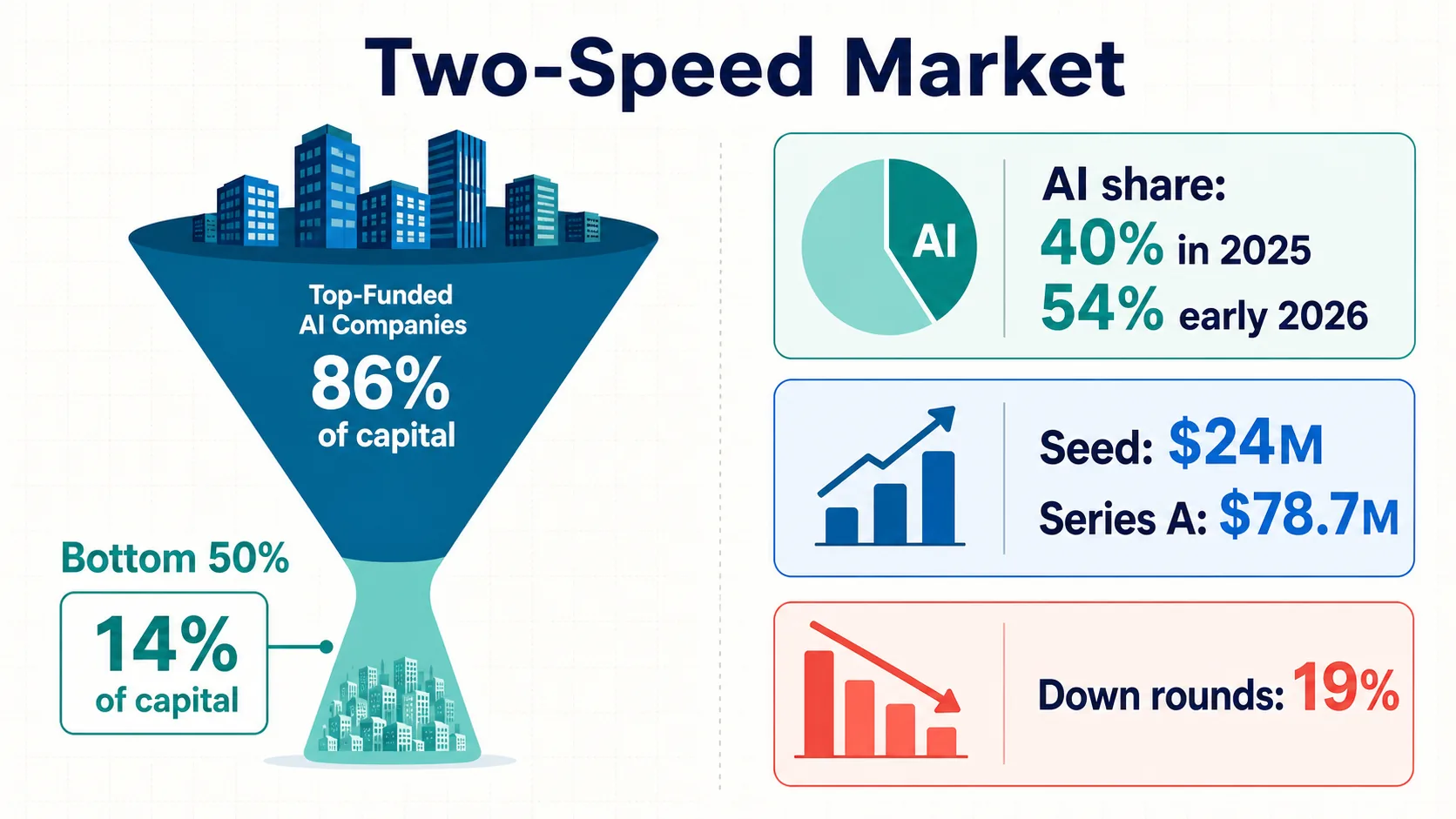

Carta ha riferito che le aziende AI hanno ricevuto circa il 40% dei dollari di investimento in startup sulla sua piattaforma durante il 2025, salendo al 54% all’inizio del 2026 (Carta). Non un totale globale — ma un forte segnale da un ampio set di dati di gestione del capitale.

L’analisi di Carta basata sul quarto trimestre 2025 ha collocato la valutazione mediana post-money seed a 24 milioni di dollari e la valutazione mediana post-money Series A a 78,7 milioni di dollari (Carta). Il suo rapporto del primo trimestre 2025 ha collocato la valutazione mediana pre-money seed a 16 milioni di dollari, con circa 21 miliardi di dollari raccolti su Carta in quel trimestre — e circa il 19% dei nuovi round con prezzo ridotto (Carta).

La concentrazione si manifesta ovunque: il 50% inferiore delle startup finanziate ha catturato solo il 14% del capitale raccolto; le aziende di modelli di fondazione hanno preso circa il 40% dei finanziamenti AI del 2025; e NVCA/PitchBook notano che escludendo le cinque maggiori uscite e operazioni, i totali del primo trimestre 2026 si riducono di oltre il 70% (NVCA).

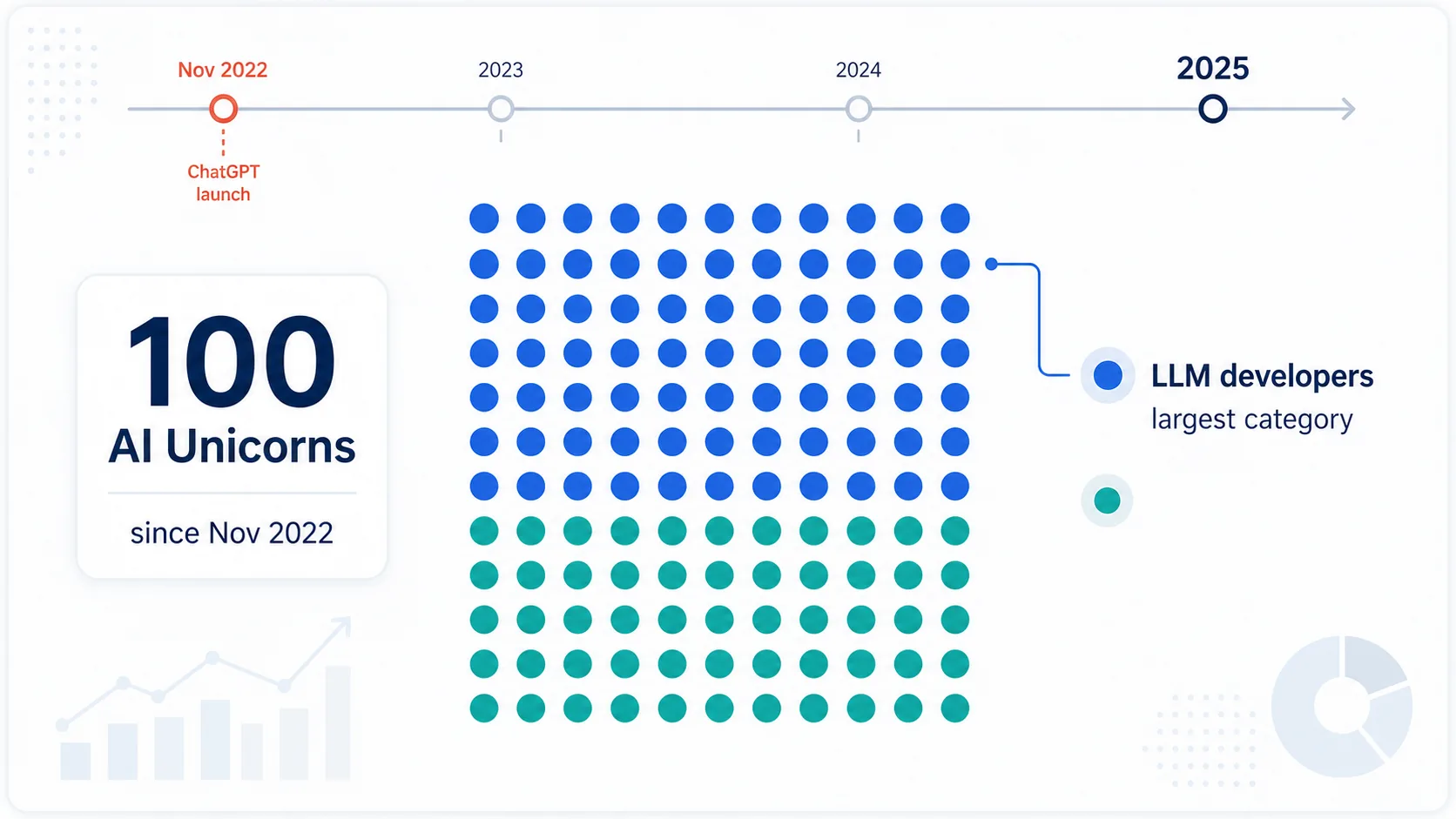

CB Insights conta 100 unicorni AI creati dal lancio di ChatGPT nel novembre 2022, con gli sviluppatori di modelli linguistici di grandi dimensioni come la categoria più grande (CB Insights). PitchBook afferma che le valutazioni private mediane hanno superato i massimi del 2021 nella maggior parte delle fasi nel 2025, con i dieci maggiori unicorni statunitensi che detengono più della metà del valore aggregato degli unicorni (PitchBook). Un mercato a due velocità: round enormi al vertice, un ambiente più selettivo — inclusi round ridotti — per tutti gli altri.

Segnali geografici, politici e di talento

Le affermazioni geografiche sono il punto più debole delle statistiche sulle startup AI. Non esiste un registro globale autorevole delle startup AI — la geografia degli investimenti è molto più difendibile dei conteggi delle startup.

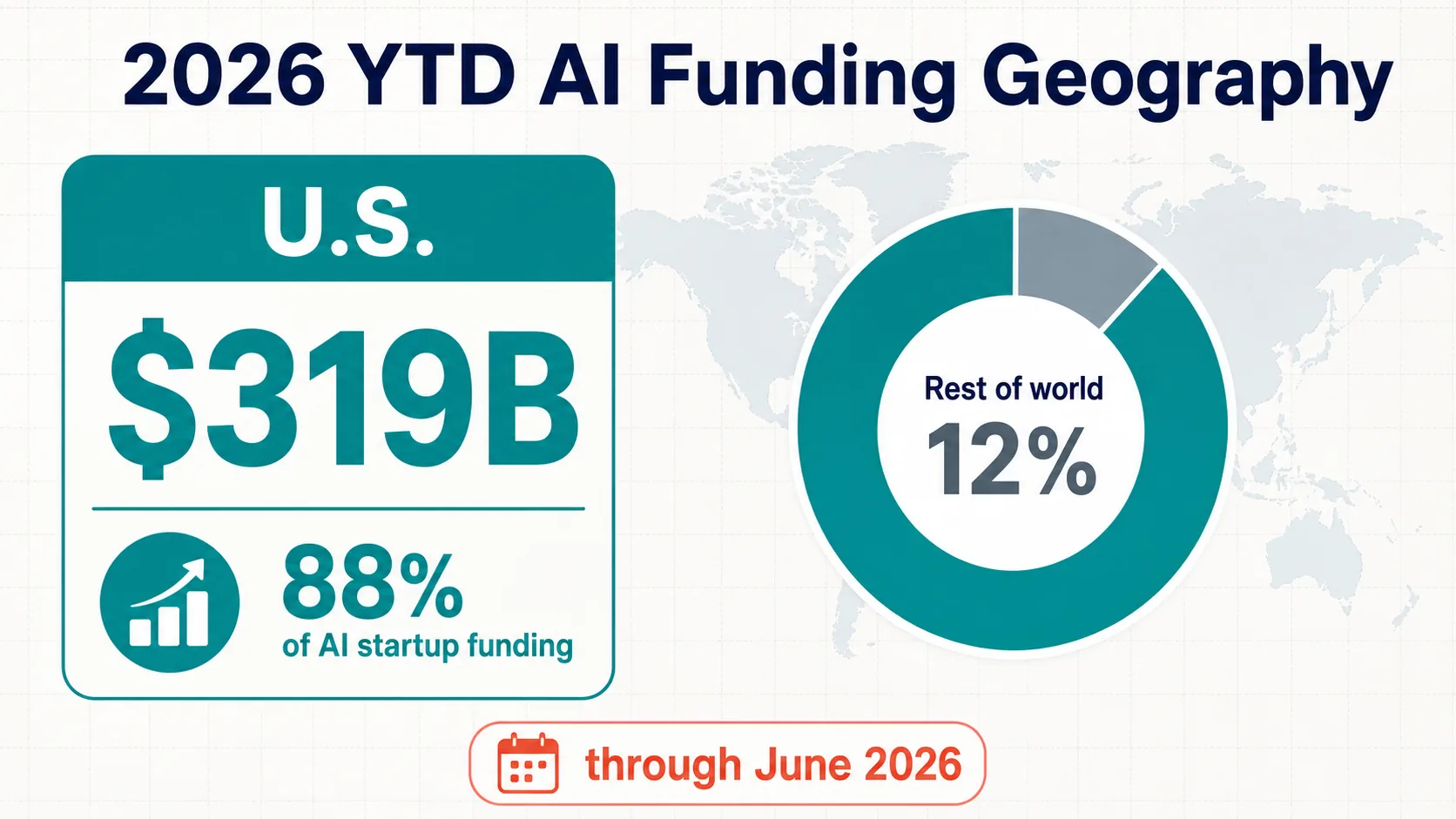

Il quadro dell’anno in corso 2026 è ancora più sbilanciato verso gli Stati Uniti rispetto al 2025: Crunchbase riporta che le aziende con sede negli Stati Uniti hanno ricevuto quasi l’88% dei finanziamenti per startup legati all’AI finora nel 2026 — 319 miliardi di dollari (Crunchbase). Questa è una statistica sulla geografia dei finanziamenti, non un conteggio ufficiale delle startup.

La geografia dell’OCSE per il 2025 è altrettanto netta: gli Stati Uniti hanno attratto 194 miliardi di dollari in VC AI (circa il 75% del totale globale), contro 15,8 miliardi di dollari per l’UE27, 13,9 miliardi di dollari per la Cina e 13,8 miliardi di dollari per il Regno Unito (OECD). La metodologia più ampia di Stanford colloca gli investimenti privati statunitensi in AI a 285,9 miliardi di dollari (Stanford HAI).

Gli ecosistemi dipendono da più del capitale. I capitoli di ricerca e sviluppo e politica di Stanford (Stanford HAI), l’Osservatorio AI dell’OCSE (OECD.AI), i dati sui brevetti WIPO (WIPO) e gli indicatori della Banca Mondiale / UNDP / ONU / FMI supportano confronti di talento, politica e pro capite. La conclusione sicura è il dominio degli Stati Uniti negli investimenti misurati — non un conteggio esatto delle startup per paese.

Cosa i dati non dimostrano

I dati supportano diverse affermazioni solide. Non supportano ogni affermazione popolare sulle startup AI.

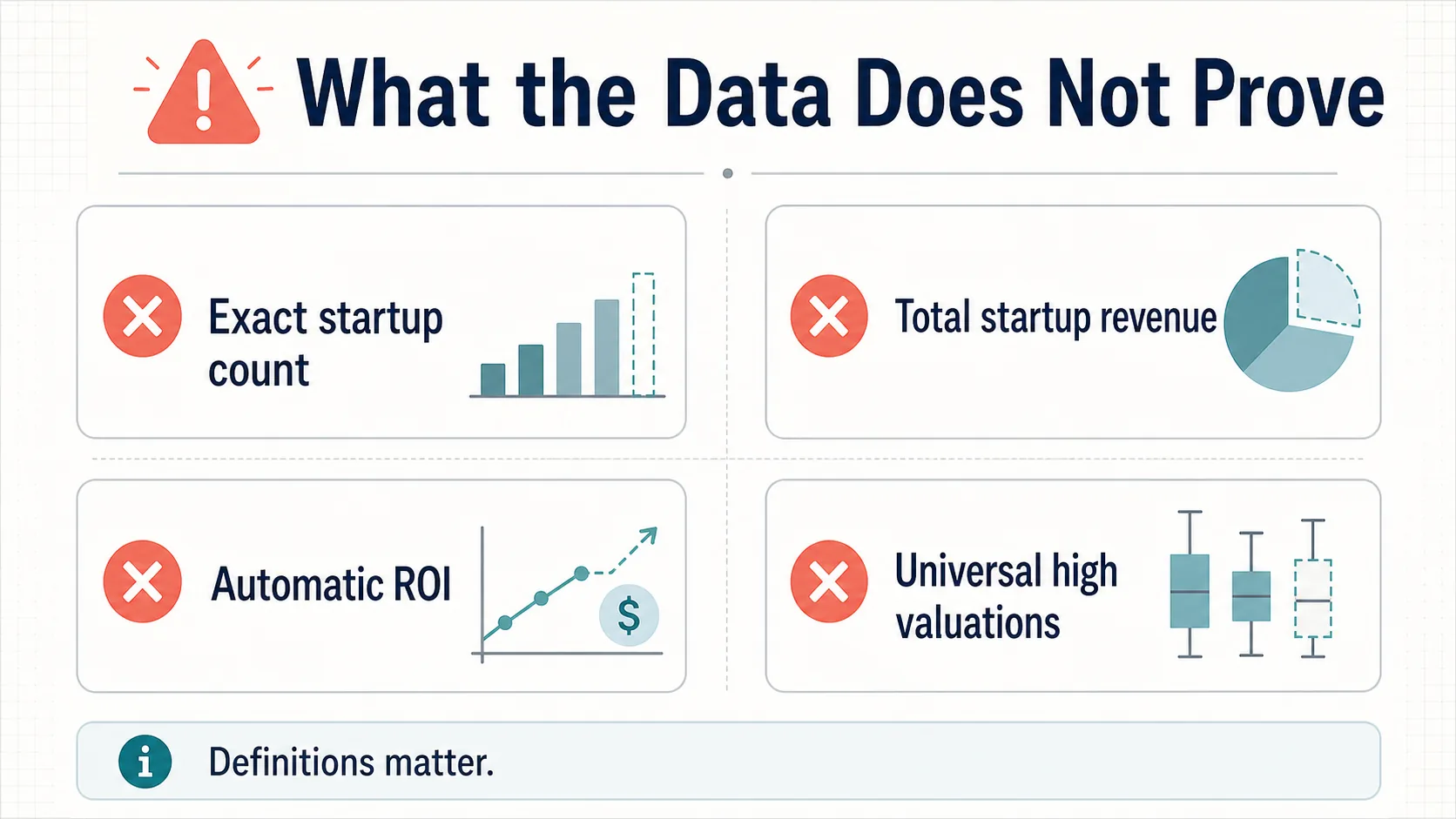

Nessun conteggio esatto delle startup globali.

Non esiste un registro autorevole e le definizioni variano tra aziende AI-native, AI-enabled, ML e modelli di fondazione.

Nessun ricavo globale delle startup AI.

Nessun set di dati pubblico cattura i ricavi delle startup AI private. Le cifre di Menlo di $24B / $37B sono stime di domanda modellate, non ricavi aggregati verificati.

Adozione ≠ impatto finanziario.

L'88% delle organizzazioni utilizza l'AI da qualche parte, ma solo una minoranza riporta un impatto materiale sull'EBIT — e Deloitte traccia le barriere di scalabilità e governance piuttosto che trattare l'implementazione come successo.

Le valutazioni elevate non sono universali.

Circa il 19% dei round del primo trimestre 2025 erano round ridotti, e il 50% inferiore delle startup finanziate ha catturato il 14% del capitale. Questa è concentrazione, non un boom universale.

Nessuna "dimensione del mercato" generica difendibile.

Gli indicatori pubblici più forti sono finanziamenti, investimenti privati, adozione, intenzioni di budget, talento, politica, brevetti e segnali infrastrutturali.

Come leggere correttamente le statistiche sulle startup AI

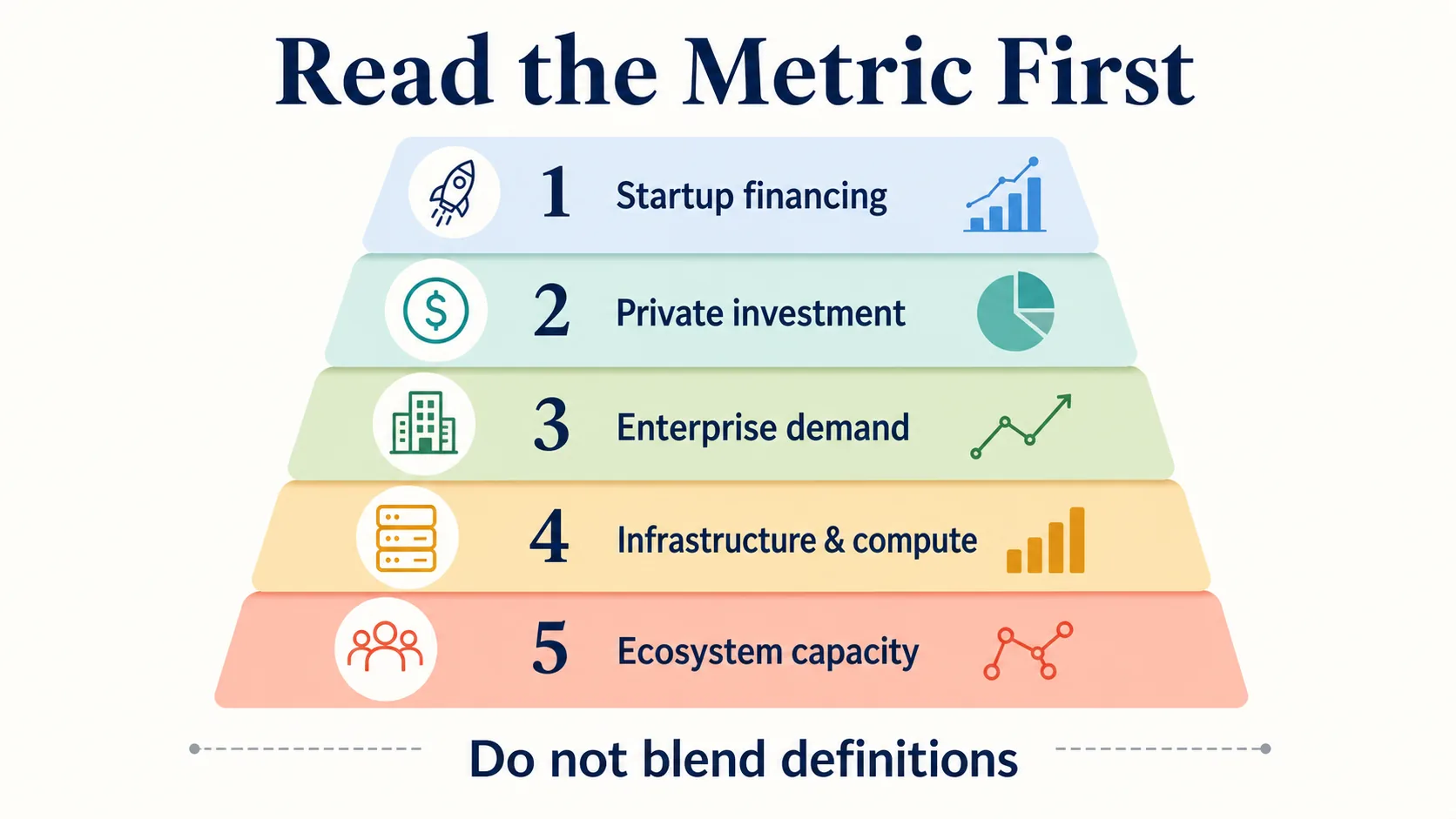

Un framework pratico: mantenere cinque strati separati.

Finanziamento delle startup

I $226B di CB Insights (Q1 2026), i $242B di Crunchbase, i $258.7B dell'OCSE (2025), i $243.9B di PitchBook. Più vicino alla formazione di capitale — ma ancora diverso per database.

Investimento privato più ampio

La misura di Stanford dei finanziamenti esterni superiori a $1.5M. Utile per confronti macro; non combinare con i totali solo VC.

Domanda aziendale

Il percorso di spesa di Menlo da $11.5B a $24B; l'88% di adozione di McKinsey; l'88% di intenzioni di budget di PwC. Segnali di domanda, non finanziamenti.

Infrastruttura e calcolo

I documenti di NVIDIA, AMD e Alphabet più i tracker hyperscale. Non finanziamenti per startup — ma modella i costi delle startup e le dinamiche competitive.

Capacità dell'ecosistema

Capitoli dell'AI Index, OECD.AI, WIPO, Banca Mondiale, UNDP, ONU e dati FMI per talento, politica, innovazione e contesto paese.

Mantenuto separato, il quadro è chiaro: il finanziamento delle startup AI è storicamente ampio, concentrato, metodologicamente frammentato e strettamente legato all’adozione aziendale e ai vincoli infrastrutturali.

Nota sulla qualità della fonte

Questo articolo si basa su organizzazioni politiche e di ricerca ufficiali, set di dati con metodologia dichiarata, database di venture capital, documenti primari, materiali per gli investitori e sondaggi affidabili: OCSE, Stanford HAI, PitchBook, CB Insights, Crunchbase e Carta per i finanziamenti; Menlo, McKinsey, PwC, Microsoft, Deloitte e Google DORA per la domanda; materiali primari di NVIDIA, AMD e Alphabet per l’infrastruttura.

Evita intenzionalmente pagine deboli sulla dimensione del mercato, conteggi di startup non supportati e affermazioni di aggregatori senza metodologia trasparente — e non tratta i conteggi di database proprietari come dati di censimento ufficiali.

Domande frequenti

Quanto hanno raccolto le startup AI nel 2025?

Le stime variano a seconda della metodologia. L'OCSE colloca il venture capital globale per l'AI a 258,7 miliardi di dollari (61% di tutto il VC); PitchBook a 243,9 miliardi di dollari; CB Insights a oltre 200 miliardi di dollari. La misura più ampia di investimento privato di Stanford colloca solo gli investimenti AI statunitensi a 285,9 miliardi di dollari. Queste sono metriche diverse e non dovrebbero essere sommate.

Quale quota del venture capital è andata all'AI?

Nell'intero anno 2025, l'AI rappresentava circa il 61% del venture capital globale secondo il conteggio dell'OCSE e circa la metà secondo Crunchbase. La concentrazione si è intensificata all'inizio del 2026: Crunchbase riporta che le aziende AI hanno preso 242 miliardi di dollari — l'80% di tutti i finanziamenti di venture capital globali — solo nel primo trimestre 2026.

Perché i numeri dei finanziamenti AI differiscono così tanto tra le fonti?

Perché "startup AI" non è una categoria statistica standardizzata. Crunchbase, PitchBook, CB Insights, OCSE e Stanford utilizzano ciascuno definizioni, coperture e regole di inclusione delle operazioni diverse — venture capital, investimenti privati più ampi o aziende di nuova costituzione. Totali simili ma diversi sono una differenza metodologica, non una contraddizione, e non dovrebbero essere combinati in un unico numero.

Quale paese guida i finanziamenti per startup AI?

Gli Stati Uniti, con un ampio margine. L'OCSE attribuisce circa 194 miliardi di dollari di VC AI del 2025 (circa il 75% del totale globale) agli Stati Uniti, contro 15,8 miliardi di dollari per l'UE27, 13,9 miliardi di dollari per la Cina e 13,8 miliardi di dollari per il Regno Unito. Nell'anno in corso 2026, Crunchbase colloca la quota statunitense vicino all'88%. Questa è una misura della geografia dei finanziamenti, non un conteggio delle startup.

Quanti unicorni AI ci sono?

CB Insights conta 100 unicorni AI creati dal lancio di ChatGPT nel novembre 2022, con gli sviluppatori di modelli linguistici di grandi dimensioni come la categoria più grande.

L'adozione dell'AI aziendale si sta traducendo in ricavi?

L'adozione è ampia ma non è una prova di impatto finanziario. McKinsey rileva che l'88% delle organizzazioni utilizza l'AI in almeno una funzione, eppure solo una minoranza riporta un impatto materiale sull'EBIT. La spesa aziendale in AI generativa ha raggiunto circa 24 miliardi di dollari nel 2025 (Menlo Ventures) — ma questo è un segnale di domanda, non ricavi verificati delle startup.

Qual è la differenza tra venture capital AI e investimento privato AI?

Il venture capital AI (OCSE, PitchBook, CB Insights) conta i round di venture capital in aziende AI. L'"investimento privato" (Stanford AI Index) è più ampio — tutti i finanziamenti esterni superiori a 1,5 milioni di dollari per aziende AI private. La cifra dell'investimento privato è maggiore e non dovrebbe essere confrontata direttamente con i totali solo VC.

Fonti e ulteriori letture

Finanziamenti globali AI e investimenti privati

AI generativa e spesa aziendale

Valutazioni, concentrazione e unicorni

Infrastruttura, calcolo e modelli di fondazione

Adozione e domanda aziendale