2026年AIスタートアップ統計

最終更新: 2026年7月2日

2026年のAIスタートアップ資金調達データを情報源ごとに読み解く — 各数値が実際に何を測定しているのか、データベース間で不一致が生じる理由、そして証拠が何を証明し、何を証明しないのか。

AIスタートアップの統計は、「AIスタートアップ」が標準化された統計カテゴリではないため、要約するのが非常に困難です。ベンチャーデータベース、政策機関、調査、投資家レポートは、ベンチャーキャピタル、より広範な民間投資、新たに資金を調達した企業、エンタープライズソフトウェア支出、ユニコーンの形成、インフラの設備投資、またはAIの導入など、さまざまなものを測定しています。これらは関連するシグナルですが、互換性はありません。

この2026年の更新で最も強力な証拠が示す明確なパターンは、AIがベンチャーファイナンスの主要なカテゴリになったということです。特に米国では、資金調達が少数の計算量の多い企業や基盤モデル開発者に集中しています。エンタープライズでの導入は広範ですが、公的なデータから測定可能なビジネスインパクトと持続可能なスタートアップ収益を検証することは、より困難なままです。

この記事は、2026年7月2日現在利用可能な公開情報源を使用しています。2026年はまだ進行中であるため、第1四半期および年初来のシグナルを、最も強力な2025年通年のデータセットとは別に扱っています。また、正確な世界のスタートアップ数、総スタートアップ収益、または透明な方法論のない一般的な「AI市場規模」の推定など、裏付けのない主張は避けています。

主要統計

以下の各数値は、特定の情報源と指標の定義に帰属します。注意点については以下のセクションをお読みください。これらの合計は異なる方法論を使用しており、単一の数値に統合すべきではありません。

2026年年初来

2025年通年のベースライン

地域 — 2025年AI VC

生成AI

勢い — 2024年から2025年第1四半期

評価額と集中度

企業需要

定義: AIスタートアップ統計とは何か?

AIスタートアップ統計における最も重要な注意点は、定義です。資金調達総額、民間投資総額、企業支出推定額、ユニコーン数はいずれもAIスタートアップエコシステムを記述する可能性がありますが、それらは異なる層を測定しています。

独自のデータベース

Crunchbase · PitchBook · CB Insights

それぞれが取引を異なる方法で分類・集計するため、2025年の合計はカバレッジと包含ルールによって異なる。

PitchBookOECDの2026年政策ブリーフは、OECD.AIとPreqinデータを使用してAI企業へのベンチャーキャピタル投資を測定しています。これはVCに特化した視点であり、ベンチャー投資家がどのように資本を配分したかを理解するのに役立ちますが、すべての民間資本、公開企業の支出、クラウド設備投資、または企業ソフトウェア予算を表すものではありません (OECD)。

スタンフォードAIインデックスは、Quidデータに基づくより広範な民間投資の尺度を使用しており、150万ドル以上を調達した民間AI企業への外部資金調達を追跡しています (Stanford HAI)。Our World in Dataはこのシリーズを再現しており、スタンフォード/Quidの方法論を継承しています (OWID)。

Crunchbase、PitchBook、CB Insightsはそれぞれ独自のデータベースを維持しているため、その数値は分類、カバレッジ、取引包含ルールによって異なります。OECDは2025年の世界のAI VCを2,587億ドルと報告していますが、PitchBookは2,439億ドルと報告しています (PitchBook) — これは矛盾ではなく、方法論の違いです。

企業需要源は、また異なるものを測定しています。Menlo Venturesは、約500人の米国意思決定者への調査から企業向けGenAI支出をモデル化しています (Menlo)。McKinseyは、105カ国の1,993人の回答者にわたる自己申告による導入を測定しています (McKinsey)。PwCは、308人の米国経営幹部からの予算意図(実現した支出ではない)を測定しています (PwC)。

したがって、適切な解釈は指標の定義から始まります。VCのみの数値は、より広範な民間投資と直接比較すべきではありません。調査に基づく数値は監査された支出ではありません。ユニコーン数は、古くなったり、不透明だったり、後のラウンドで再評価されたりする可能性のある民間評価額に依存します。

世界のAIスタートアップ資金調達と民間投資

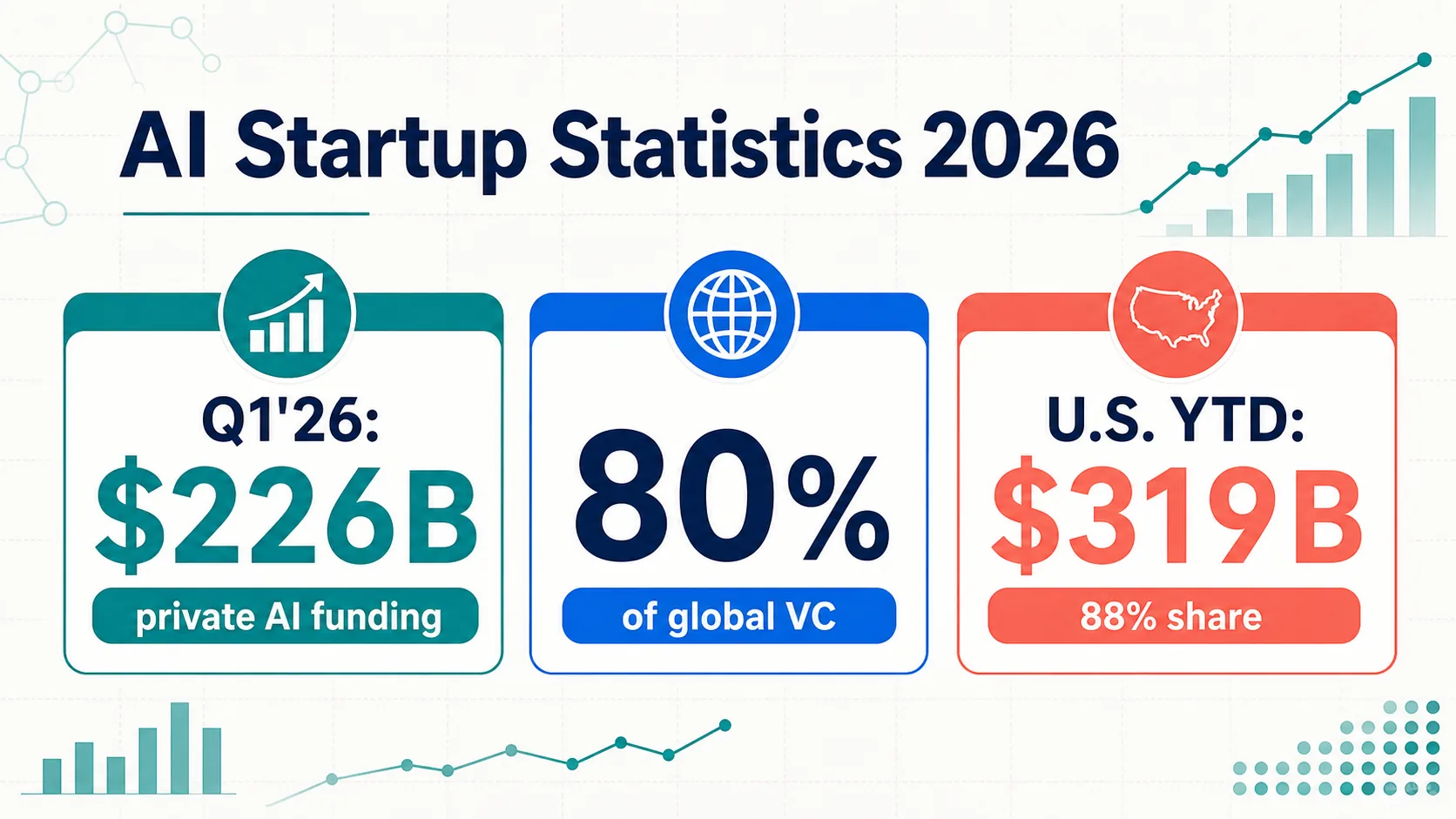

2026年の最も明確な更新は、AI資金調達ブームが2025年末の境界で止まらなかったことです。CB Insightsは、民間AI企業への2026年第1四半期の資金調達額が2,260億ドルであったと報告しました (CB Insights)。Crunchbaseのより広範な見方では、世界のスタートアップ投資額は3,000億ドルで、AIは**2,420億ドル — 総額の80%**を受け取りました (Crunchbase)。これらは第1四半期のスナップショットであり、通年の合計ではありません。

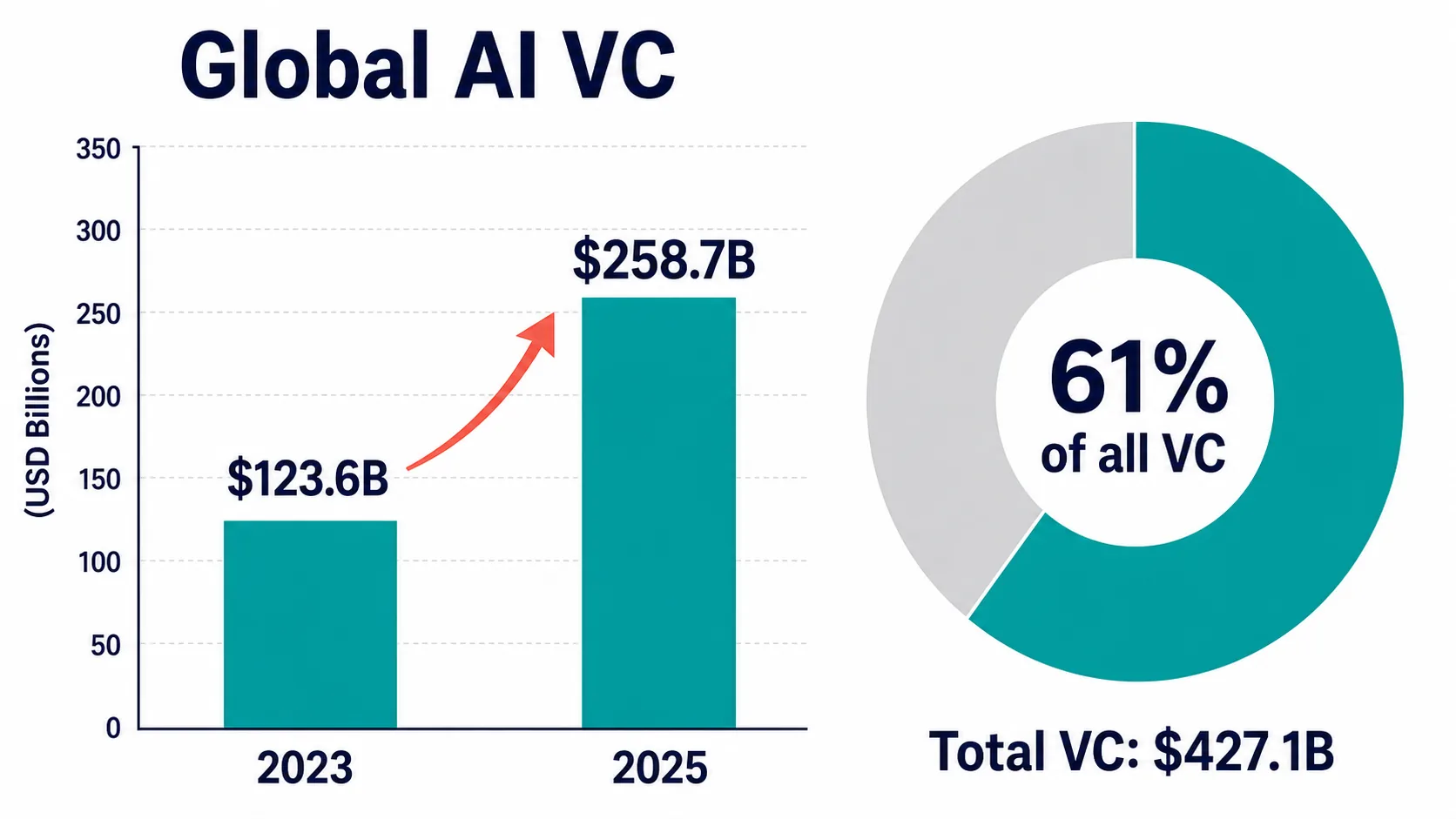

最も強力な通年調査結果は、2025年にAIがベンチャーキャピタルの異常に大きなシェアを占めたことです。OECDは、世界のAI VCが**2,587億ドル — Preqinベースのデータセットにおける全VCの61%**であり、2023年の1,236億ドルから増加したと報告しています (OECD)。この方法論の下では、AIはベンチャーキャピタルの過半数を占めるようになりました。

PitchBookの2025年の推定値はわずかに低いですが、方向性は似ています。2,439億ドルで、世界のベンチャー取引額の半分以上を占めています (PitchBook)。この類似性は広範な結論を裏付けていますが、その差は、個々のデータベースの合計を単一の「真の」数値に統合すべきではない理由を示しています。

Crunchbaseは、2024年の世界のベンチャー資金調達額が約3,140億ドルで、AIが2021年を含む過去最高を記録したと報告しています (Crunchbase)。また、2025年の世界の資金調達額のほぼ半分をAIが占めました。CB Insightsは、2025年第1四半期のAI資金調達額が666億ドル(1,134件の取引で前四半期比51%増)で、2025年通年では2,000億ドル以上を記録しました (CB Insights)。

スタンフォードAIインデックスは、より広範な民間投資の視点を加えています。2025年の米国の民間AI投資額は2,859億ドルに達しました (Stanford HAI)。これは150万ドルを超える外部資金調達を追跡しているため、VCのみの合計に含めるべきではありません。

生成AIスタートアップ資金調達

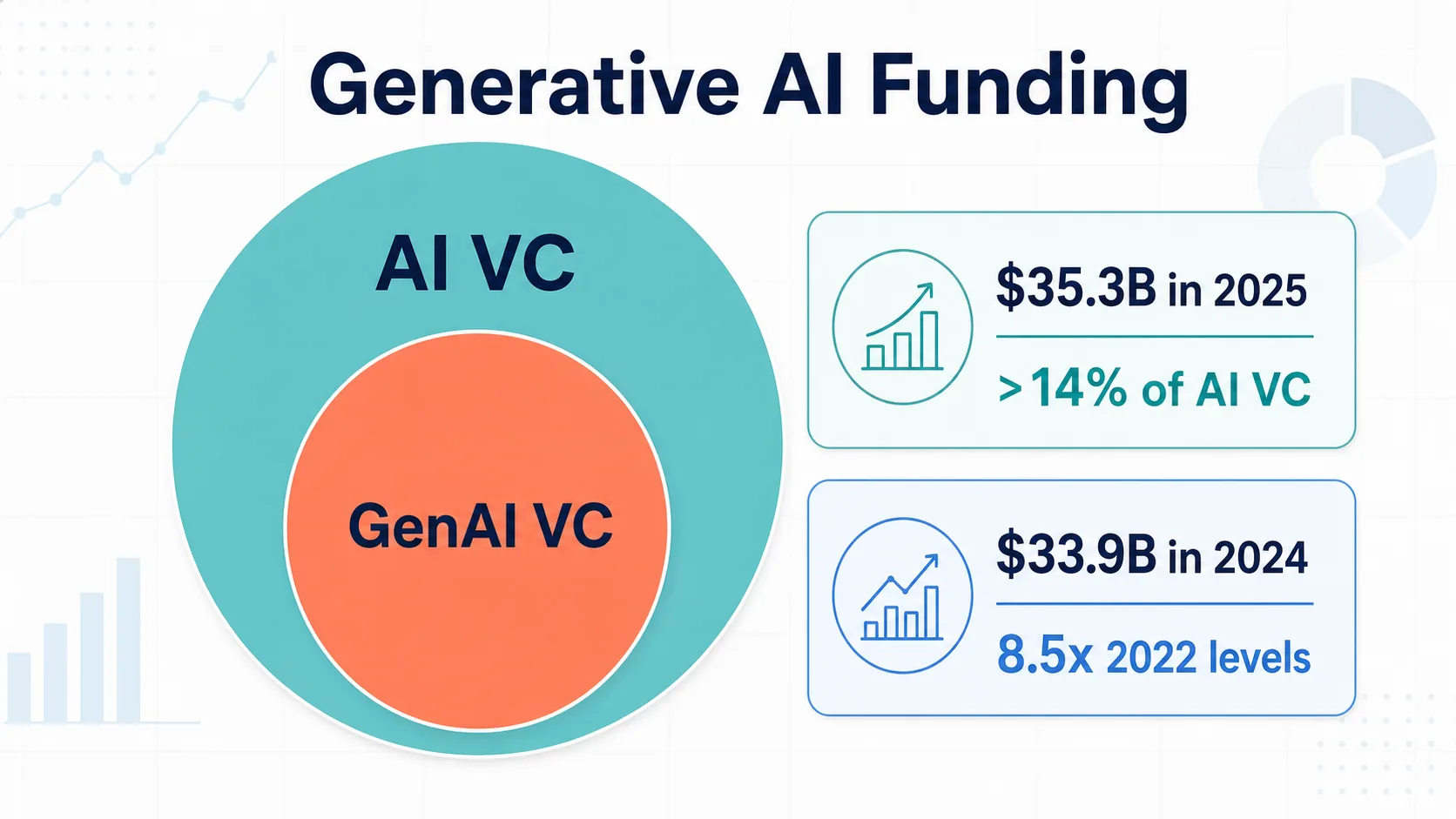

生成AIは、AI資金調達の主要なサブセットですが、同一ではありません。スタンフォードAIインデックス2025によると、2024年の生成AIへの世界の民間投資額は339億ドルで、前年比18.7%増、2022年水準の8.5倍以上でした (Stanford HAI)。

OECDは、2025年の生成AI VCを353億ドルと報告しており、AI VCの14%以上を占めています (OECD)。この数値は、OECDがVCのみを測定しており、すべての民間投資や企業支出を測定しているわけではないため、一部の市場解説よりも低くなっています。

CB Insightsは、2025年第1四半期の急増は、フロンティアGenAIとインフラストラクチャに起因するとし、OpenAI、Anthropic、Safe Superintelligenceからのメガラウンドが、その四半期の666億ドルを牽引したと述べています (CB Insights)。

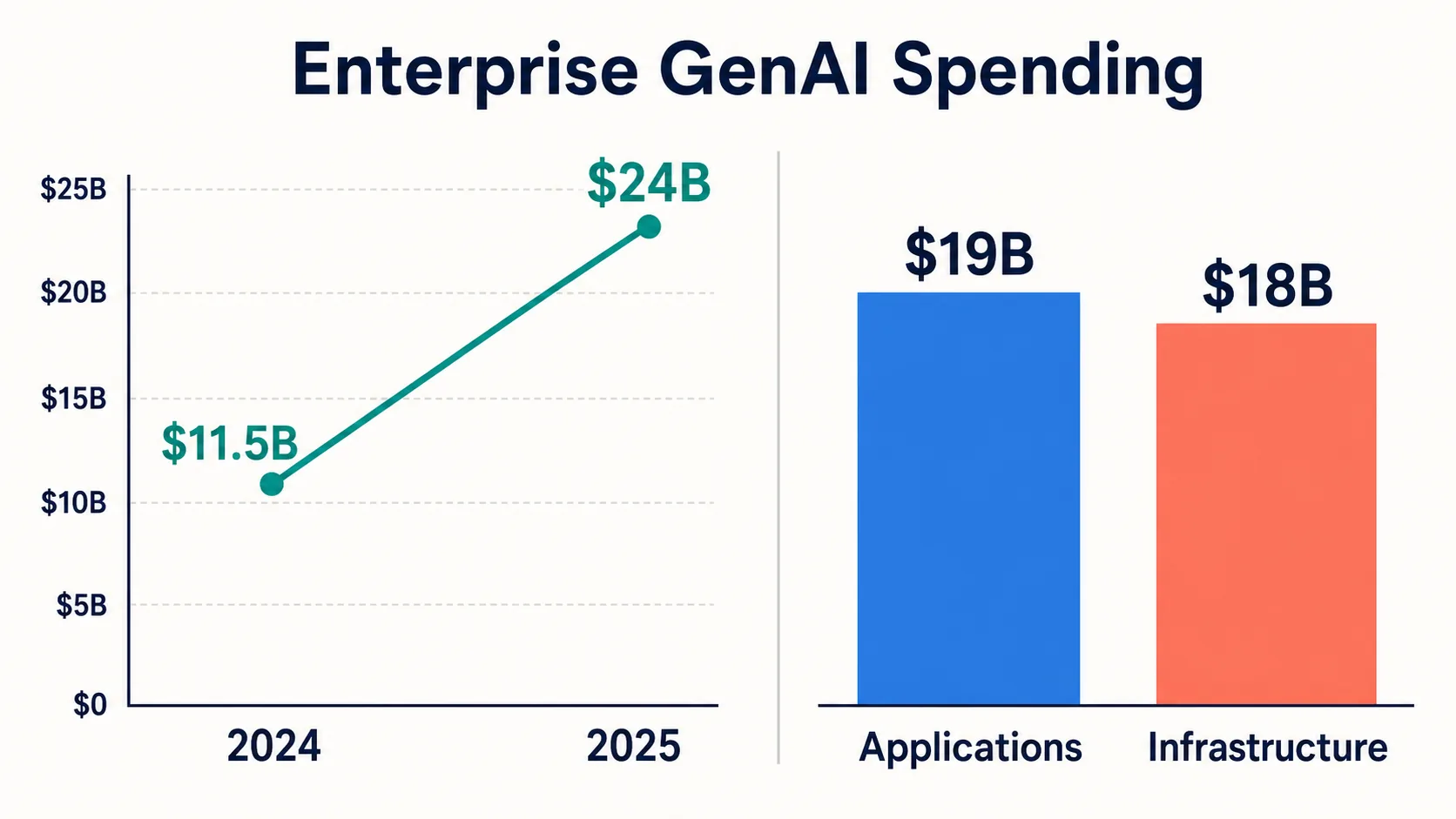

Menlo Venturesは、需要側の補完情報を提供しています。2024年の約115億ドルから2025年には約240億ドルに増加した企業向けGenAI支出、そして別の内訳では、アプリケーションに190億ドル、インフラストラクチャに180億ドルを費やした370億ドルです (Menlo)。企業支出は需要シグナルであり、ベンチャー資金調達ではありません。「生成AI資金調達」は、隣接するが異なる3つの分子を意味する可能性があります。

インフラ、コンピューティング、基盤モデルラボ

資金調達ブームは、インフラと基盤モデルの経済学によって大きく形成されています。大規模なモデルのトレーニングと提供には、コンピューティング、クラウド容量、特殊なチップ、および技術的な人材が必要であるため、資金調達総額はごく少数の非常に大規模なラウンドによって不均衡に影響を受けます。

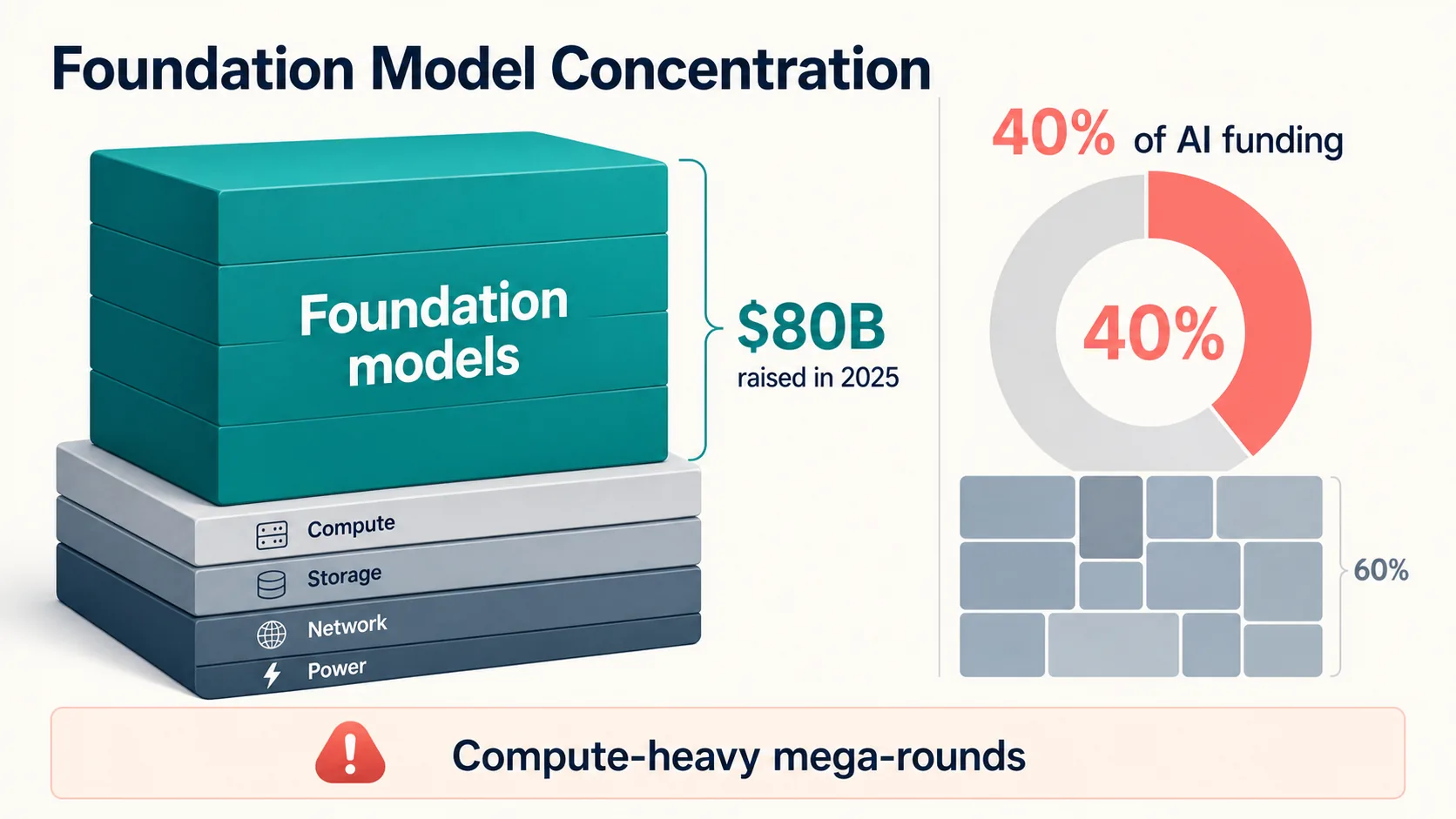

Crunchbaseは、基盤モデル企業が2025年に約800億ドルを調達したと報告しており、これは世界のAI資金調達総額の約40%に相当します (Crunchbase)。このパターンは2026年第1四半期にさらに強まり、OpenAI、Anthropic、xAI、Waymoが合わせて1,880億ドルを調達し、その四半期の世界のベンチャー投資の約65%を占めました。2026年初頭の合計は、スタートアップファイナンスのシグナルであると同時に、コンピューティングインフラのシグナルでもあります。

そのため、公開企業のデータはスタートアップの資金調達ではないにもかかわらず重要です。NVIDIAとAMDのSEC提出書類はサプライヤー側のAI経済を記録しており (NVIDIA) (AMD)、Alphabetの投資家向け資料とハイパースケールトラッカーはクラウド設備投資を記録しています (TechInsights)。

スタンフォードAIインデックスは、2024年の注目すべきAIモデルのほぼ90%が学術界ではなく産業界から生まれたと報告しています (Stanford HAI)。スタートアップ分析における重要な点は、AIインフラはカテゴリであると同時に投入コストでもあるということです。モデルラボへの資金調達は、市場投入活動と同じくらいコンピューティングのコストを反映しており、AIベンチャーの合計を以前のソフトウェアサイクルと比較しにくくしています。

企業需要と支出シグナル

スタートアップの資金調達は、信頼できる需要がある場合にのみ意味があります。最も強力な需要側の統計は、広範な導入、急速なGenAI支出の成長、および予算意図の上昇を示していますが、すべてのAIスタートアップにとって持続可能な収益やプラスのROIを証明するものではありません。

Menloは、企業向けGenAI支出が2024年の約115億ドルから2025年には約240億ドルに増加し、その半分以上が現在アプリケーションに費やされていると推定しています。アプリケーションでは、スタートアップが既存企業と直接競合しています。部門別の内訳は、コーディングおよび開発ツールに73億ドル、汎用コパイロットに84億ドル、垂直AIに35億ドルで、垂直分野ではヘルスケアがリードしています (Menlo)。

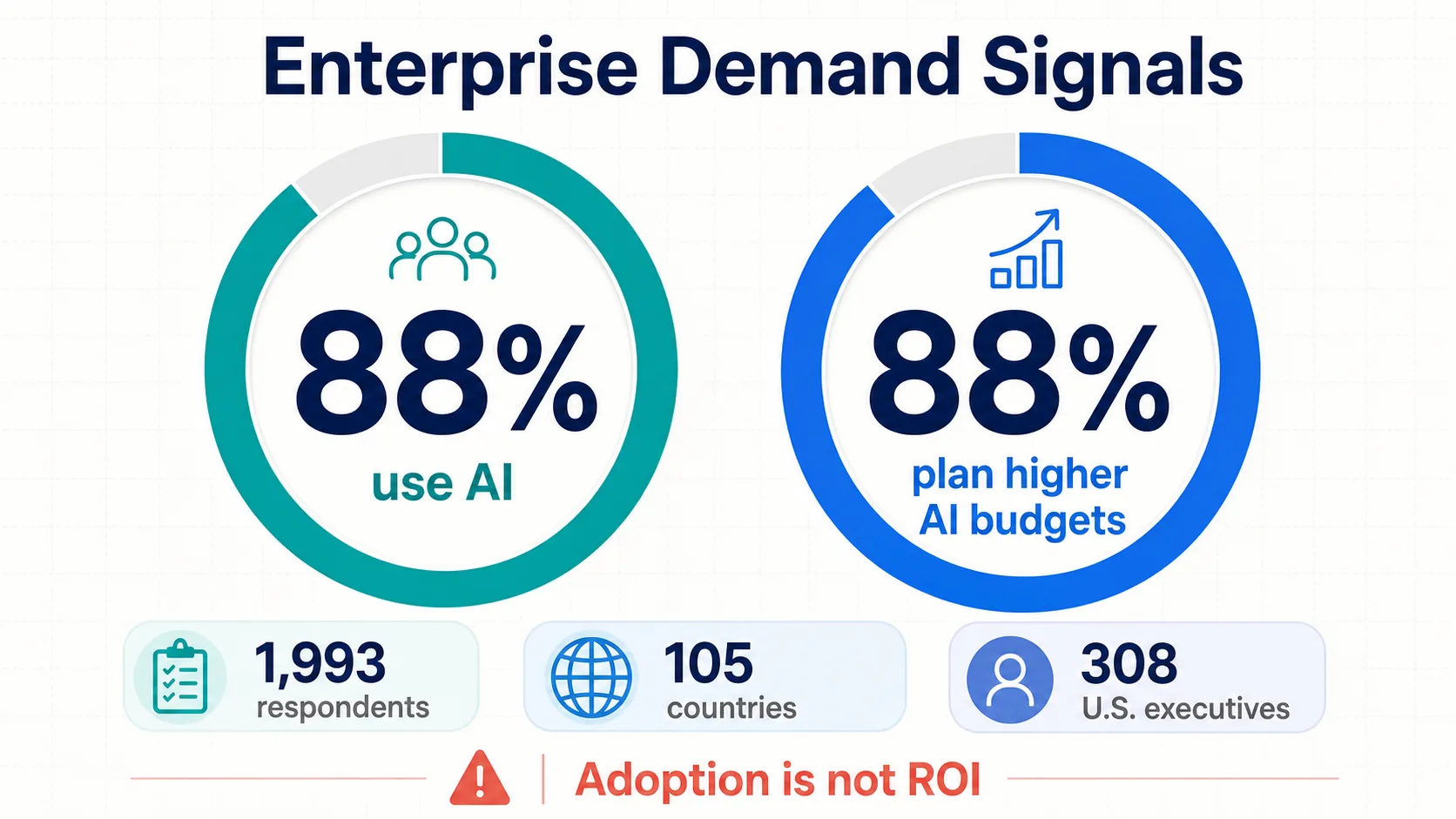

McKinseyの2025年AI動向調査によると、組織の88%が少なくとも1つの機能でAIを使用していると回答しており、これは前年の78%から増加しています。これは105カ国の1,993人の回答者からのデータです (McKinsey)。しかし、実質的なEBITへの影響を報告しているのは少数派であり、導入を財務変革と同一視することに対する有用な注意喚起となっています。

PwCの調査では、エージェントAIの登場により、経営幹部の88%が今後12ヶ月間でAI予算を増やす予定であることが判明しました。これは、308人の米国経営幹部を対象とした意図を測定する調査であり、実際の調達を測定するものではありません (PwC)。

Microsoftの2025年ワークトレンドインデックス(31,000人の労働者、31カ国) (Microsoft)、Deloitteの企業向けGenAIシリーズ (Deloitte)、GoogleのDORAレポート (DORA)は、労働力、ガバナンス、開発者のシグナルを追加しています。これらを総合すると、需要は現実的で広範ですが、成熟度、信頼性、測定可能な財務的影響において不均一です。

評価額、ステージ、ユニコーン、資金調達の集中

AIスタートアップの資金調達は大規模であるだけでなく、集中しています — 資金調達シェア、基盤モデルラウンド、ユニコーンの価値、ステージ評価額において。

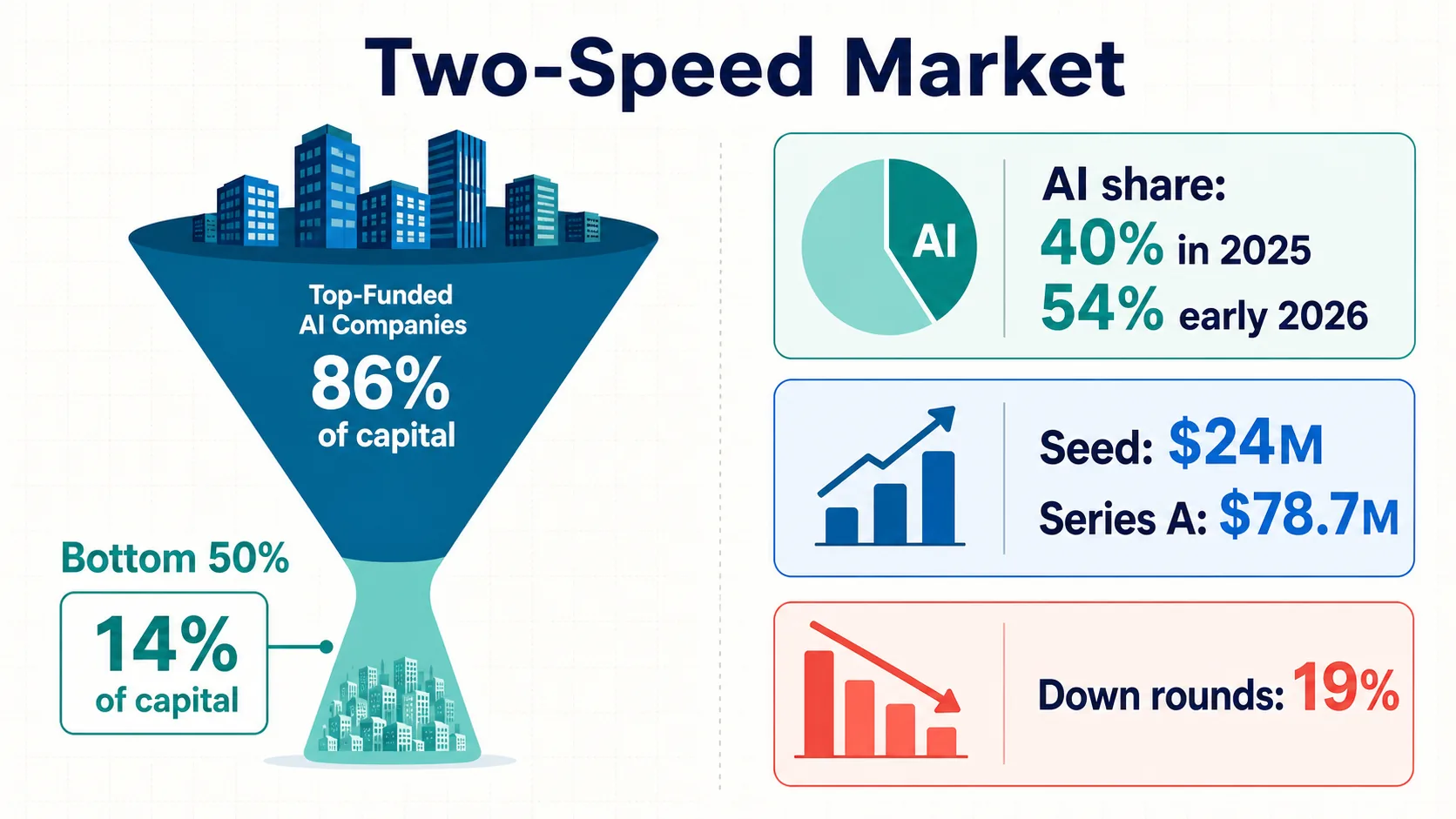

Cartaは、AI企業が2025年中にそのプラットフォーム上のスタートアップ投資額の約**40%を受け取り、2026年初頭には54%**に上昇したと報告しています (Carta)。これは世界の合計ではありませんが、大規模な株式管理データセットからの強力なシグナルです。

Cartaの2025年第4四半期に基づく分析では、シード段階の事後評価額の中央値は2,400万ドル、シリーズAの事後評価額の中央値は7,870万ドルでした (Carta)。2025年第1四半期のレポートでは、シード段階の事前評価額の中央値は1,600万ドルで、その四半期にCartaで約210億ドルが調達され、新規ラウンドの約19%がダウンラウンドでした (Carta)。

集中はあらゆる場所で現れています。資金調達を受けたスタートアップの下位50%は、調達された資本のわずか14%しか獲得していません。基盤モデル企業は2025年のAI資金調達の約40%を占めました。NVCA/PitchBookは、上位5つのイグジットと取引を除外すると、2026年第1四半期の合計が70%以上減少すると指摘しています (NVCA)。

CB Insightsは、ChatGPTが2022年11月にリリースされて以来、100社のAIユニコーンが誕生したと数えており、LLM開発者が最大のカテゴリです (CB Insights)。PitchBookによると、2025年にはほとんどのステージで民間評価額が2021年の高値を上回り、米国の上位10社のユニコーンがユニコーン総額の半分以上を占めています (PitchBook)。これは二段階の市場です。トップでは巨額のラウンドが行われ、それ以外の企業にとっては、ダウンラウンドを含むより選択的な環境となっています。

地域、政策、人材のシグナル

AIスタートアップ統計において、地理的な主張が最も弱い部分です。AIスタートアップの権威あるグローバル登録は存在しません — 投資の地理は、スタートアップの数よりもはるかに信頼できます。

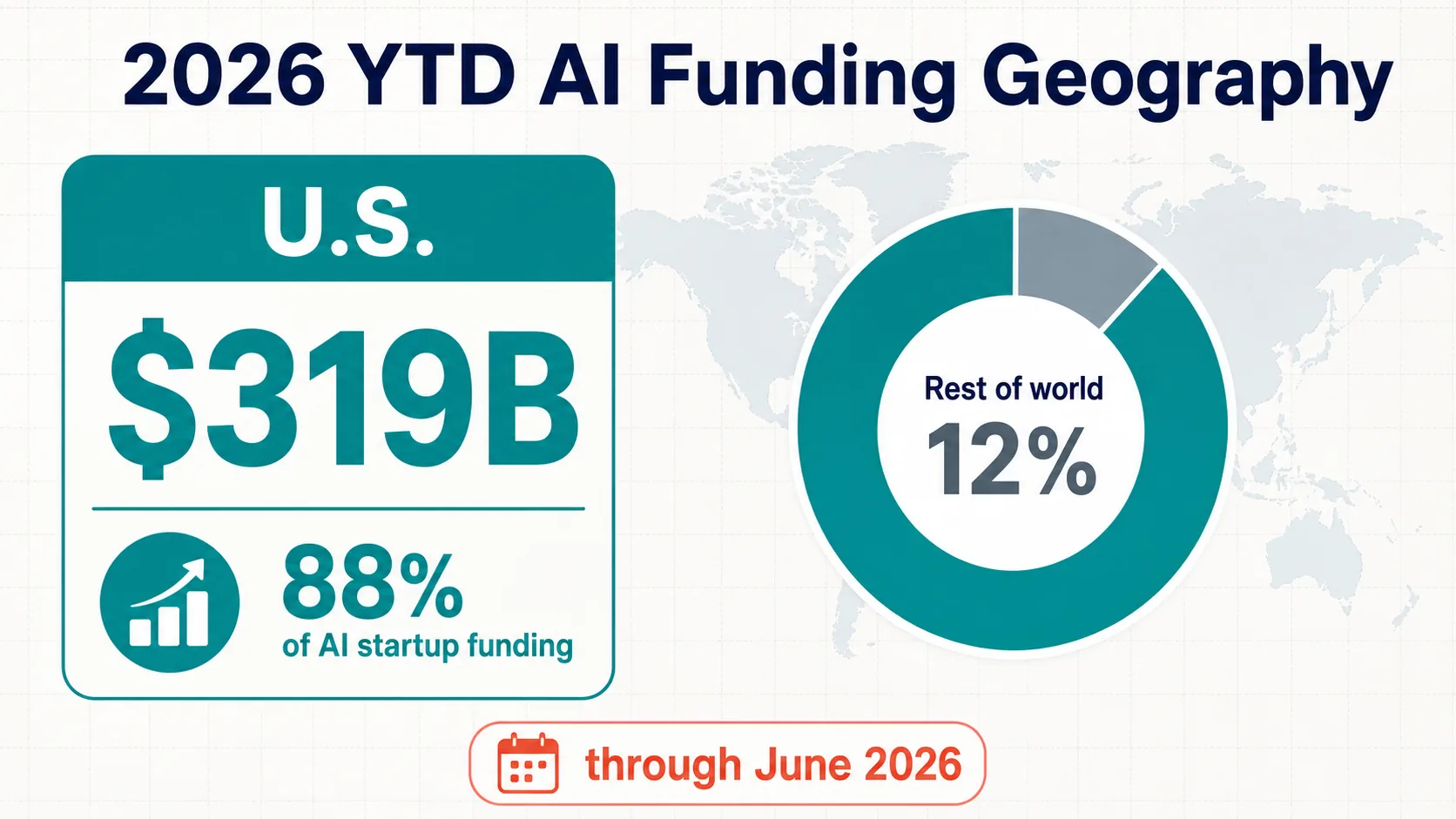

2026年の年初来の状況は、2025年よりもさらに米国に偏っています。Crunchbaseの報告によると、米国に本社を置く企業が、2026年これまでのAI関連スタートアップ資金調達のほぼ88% — 3,190億ドルを受け取りました (Crunchbase)。これは資金調達の地理統計であり、公式なスタートアップ数ではありません。

OECDの2025年の地理もまた顕著です。米国は**1,940億ドルのAI VC(世界総額の約75%)**を誘致したのに対し、EU27は158億ドル、中国は139億ドル、英国は138億ドルでした (OECD)。スタンフォードのより広範な方法論では、米国の民間AI投資額は2,859億ドルとされています (Stanford HAI)。

エコシステムは資本以上のものに依存します。スタンフォードのR&Dおよび政策に関する章 (Stanford HAI)、OECD AIオブザーバトリー (OECD.AI)、WIPO特許データ (WIPO)、および世界銀行/UNDP/国連/IMFの指標は、人材、政策、一人当たりの比較をサポートしています。安全な結論は、測定された投資における米国の優位性であり、国ごとの正確なスタートアップ数ではありません。

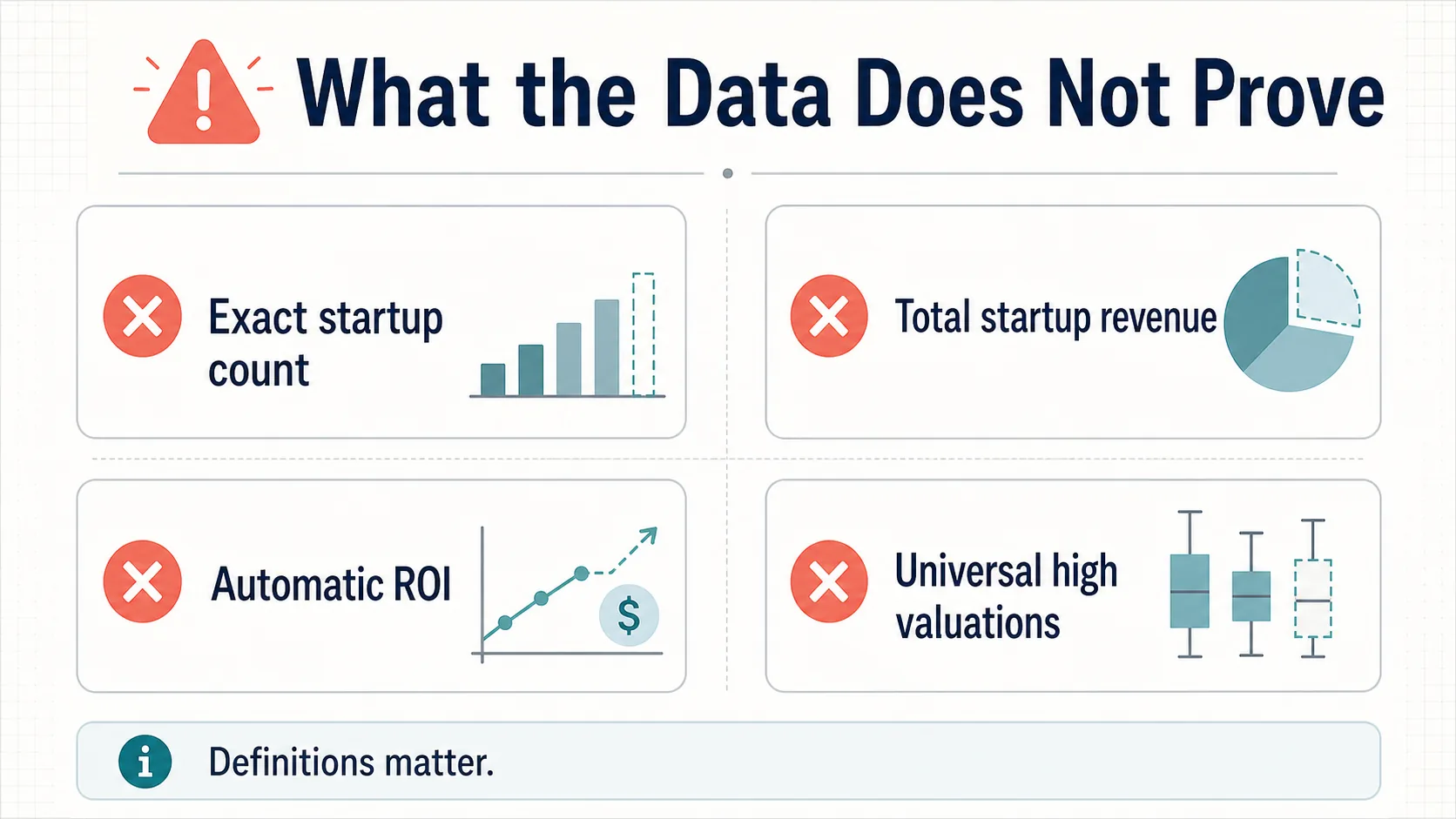

データが証明しないこと

データはいくつかの強力な声明を裏付けています。しかし、AIスタートアップに関するすべての一般的な主張を裏付けているわけではありません。

正確な世界のスタートアップ数はない。

権威ある登録は存在せず、AIネイティブ、AI対応、ML、基盤モデル企業の間で定義が異なる。

世界のAIスタートアップ収益はない。

民間のAIスタートアップ全体の収益を捉える公開データセットはない。Menloの240億ドル/370億ドルという数値は、モデル化された需要推定値であり、監査された総収益ではない。

導入 ≠ 財務的影響。

組織の88%がどこかでAIを使用しているが、実質的なEBITへの影響を報告しているのは少数派であり、Deloitteは展開を成功と見なすのではなく、スケーリングとガバナンスの障壁を追跡している。

高い評価額は普遍的ではない。

2025年第1四半期のラウンドの約19%はダウンラウンドであり、資金調達を受けたスタートアップの下位50%は資本の14%しか獲得していない。これは集中であり、普遍的なブームではない。

正当な一般的な「市場規模」はない。

最も強力な公開指標は、資金調達、民間投資、導入、予算意図、人材、政策、特許、インフラのシグナルである。

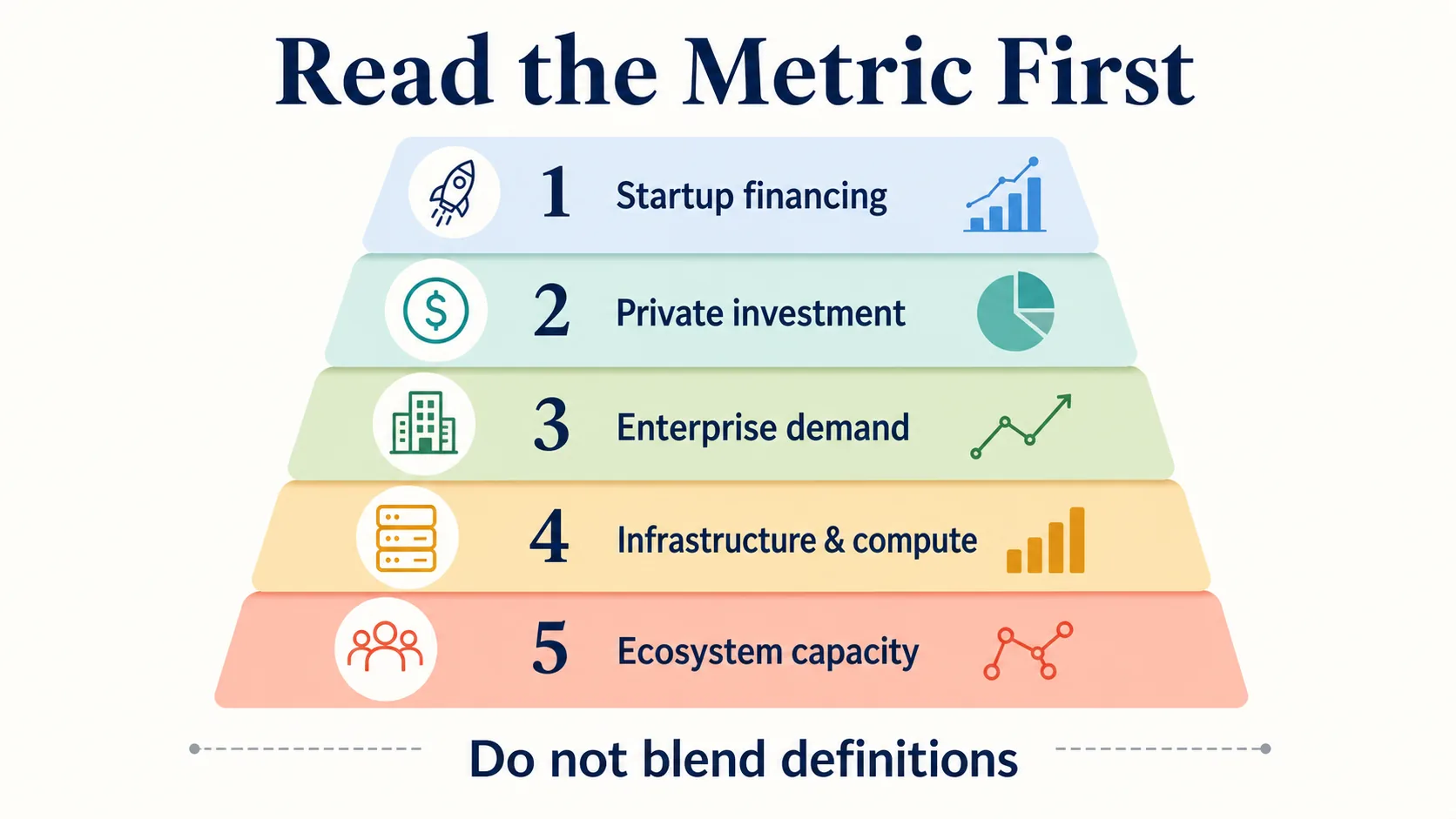

AIスタートアップ統計を正しく読む方法

実用的なフレームワーク:5つの層を分けて考える。

スタートアップ資金調達

CB Insightsの2,260億ドル(2026年第1四半期)、Crunchbaseの2,420億ドル、OECDの2,587億ドル(2025年)、PitchBookの2,439億ドル。資本形成に最も近いが、データベースによって異なる。

より広範な民間投資

スタンフォードの150万ドルを超える外部資金調達の尺度。マクロ比較に役立つが、VCのみの合計と組み合わせないこと。

企業需要

Menloの115億ドルから240億ドルへの支出経路。McKinseyの88%の導入。PwCの88%の予算意図。資金調達ではなく、需要シグナル。

インフラとコンピューティング

NVIDIA、AMD、Alphabetの提出書類、およびハイパースケールトラッカー。スタートアップの資金調達ではないが、スタートアップのコストと競争力学を形成する。

エコシステム能力

AIインデックスの章、OECD.AI、WIPO、世界銀行、UNDP、国連、IMFのデータは、人材、政策、イノベーション、および国の状況を示す。

これらを分けて考えると、状況は明確です。AIスタートアップの資金調達は、歴史的に大規模で、集中しており、方法論的に断片化されており、企業の導入とインフラの制約に密接に関連しています。

情報源の品質に関する注記

この記事は、公式の政策・研究機関、方法論が公開されているデータセット、ベンチャーデータベース、一次資料、投資家向け資料、および信頼できる調査に依拠しています。資金調達についてはOECD、スタンフォードHAI、PitchBook、CB Insights、Crunchbase、Carta。需要についてはMenlo、McKinsey、PwC、Microsoft、Deloitte、Google DORA。インフラについてはNVIDIA、AMD、Alphabetの一次資料。

意図的に、信頼性の低い市場規模のページ、裏付けのないスタートアップ数、透明な方法論のないアグリゲーターの主張は避けており、独自のデータベースの数を公式の国勢調査データとして扱っていません。

よくある質問

2025年にAIスタートアップはいくら調達しましたか?

推定値は方法論によって異なります。OECDは世界のAIベンチャーキャピタルを2,587億ドル(全VCの61%)、PitchBookは2,439億ドル、CB Insightsは2,000億ドル以上と見積もっています。スタンフォードのより広範な民間投資の尺度では、米国のAI投資だけで2,859億ドルとされています。これらは異なる指標であり、合計すべきではありません。

ベンチャーキャピタルのうちAIにどれくらいの割合が投じられましたか?

2025年通年では、OECDの集計で世界のベンチャーキャピタルの約61%、Crunchbaseの集計で約半分がAIに投じられました。この集中は2026年初頭にさらに強まり、Crunchbaseの報告によると、2026年第1四半期だけでAI企業が2,420億ドル、つまり世界のベンチャー資金調達総額の80%を獲得しました。

AI資金調達の数値が情報源によって大きく異なるのはなぜですか?

「AIスタートアップ」が標準化された統計カテゴリではないためです。Crunchbase、PitchBook、CB Insights、OECD、スタンフォードはそれぞれ異なる定義、カバレッジ、取引包含ルール(ベンチャーキャピタル、より広範な民間投資、または新たに資金を調達した企業)を使用しています。近いが異なる合計は、方法論の違いであり、矛盾ではありません。単一の数値に統合すべきではありません。

AIスタートアップ資金調達をリードしている国はどこですか?

米国が圧倒的にリードしています。OECDは、2025年のAI VCの約1,940億ドル(世界総額の約75%)が米国に帰属するとし、EU27の158億ドル、中国の139億ドル、英国の138億ドルと比較しています。2026年の年初来では、Crunchbaseは米国のシェアを約88%と見積もっています。これは資金調達の地理的尺度であり、スタートアップの数ではありません。

AIユニコーンはいくつありますか?

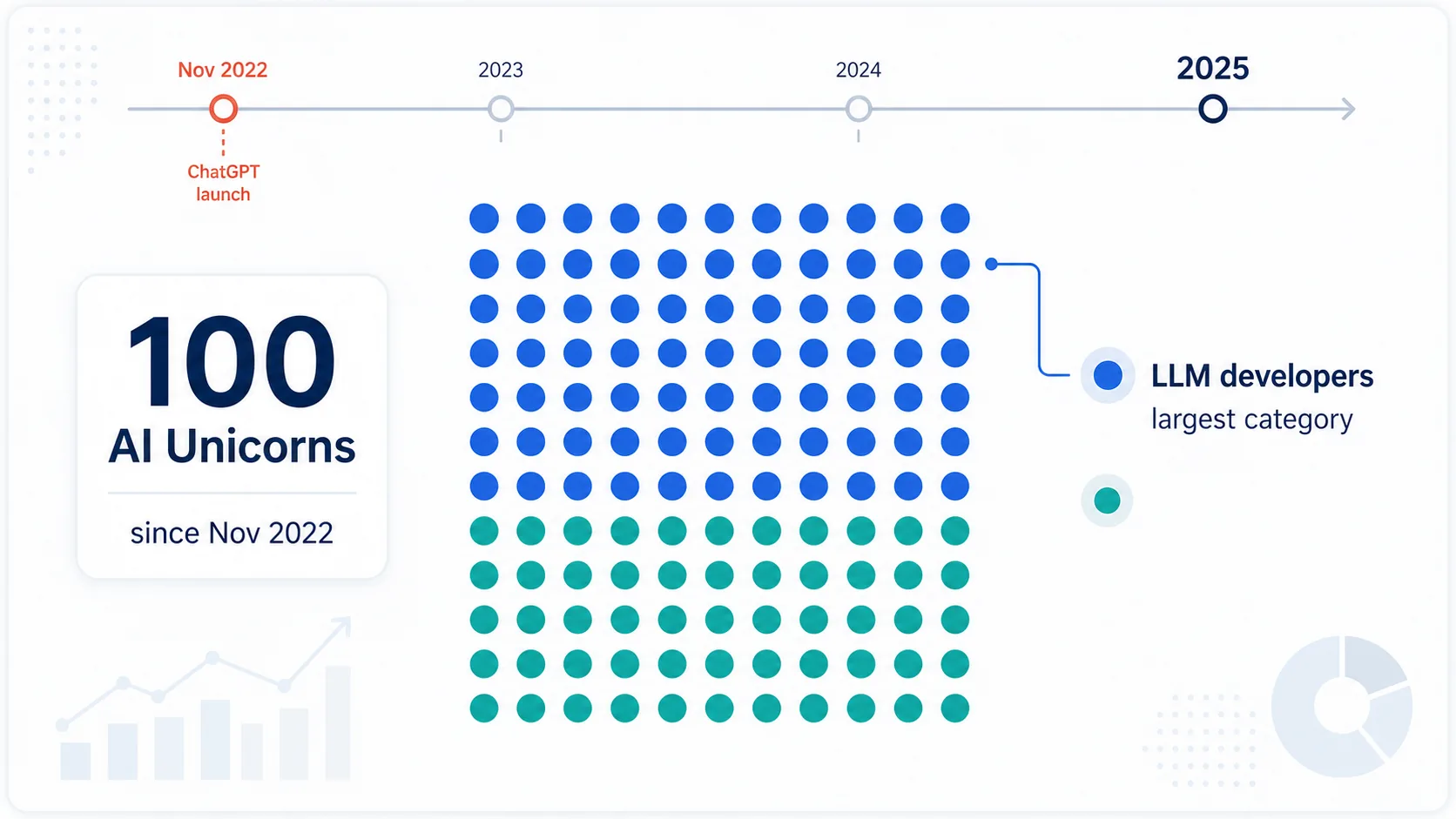

CB Insightsによると、ChatGPTが2022年11月にリリースされて以来、100社のAIユニコーンが誕生しており、大規模言語モデル開発者が最大のカテゴリです。

企業でのAI導入は収益につながっていますか?

導入は広範ですが、財務的影響の証明ではありません。McKinseyの調査では、組織の88%が少なくとも1つの機能でAIを使用しているものの、実質的なEBITへの影響を報告しているのは少数派です。企業向け生成AI支出は2025年に約240億ドルに達しましたが(Menlo Ventures)、これは需要シグナルであり、監査されたスタートアップ収益ではありません。

AIベンチャーキャピタルと民間AI投資の違いは何ですか?

AIベンチャーキャピタル(OECD、PitchBook、CB Insights)は、AI企業へのベンチャーラウンドを数えます。「民間投資」(スタンフォードAIインデックス)はより広範で、民間AI企業への150万ドルを超えるすべての外部資金調達を指します。民間投資の数値はより大きく、VCのみの合計と直接比較すべきではありません。

情報源と参考文献

世界のAI資金調達と民間投資

生成AIと企業支出

評価額、集中、ユニコーン

インフラ、コンピューティング、基盤モデル

企業導入と需要