Estatísticas de Startups de IA 2026

Última atualização: 2 de julho de 2026

Uma leitura fonte a fonte dos dados de financiamento de startups de IA de 2026 — o que cada número realmente mede, por que os bancos de dados discordam e o que as evidências provam e não provam.

As estatísticas de startups de IA são excepcionalmente difíceis de resumir porque “startup de IA” não é uma categoria estatística padronizada. Bancos de dados de venture capital, organizações de políticas, pesquisas e relatórios de investidores medem coisas diferentes: venture capital, investimento privado mais amplo, empresas recém-financiadas, gastos com software empresarial, formação de unicórnios, capex de infraestrutura ou adoção de IA. Esses são sinais relacionados — mas não são intercambiáveis.

As evidências mais fortes mostram um padrão claro para esta atualização de 2026: a IA tornou-se a categoria dominante no financiamento de venture capital, especialmente nos Estados Unidos, enquanto o financiamento se concentra em um pequeno número de empresas com uso intensivo de computação e desenvolvedores de modelos de fundação. A adoção empresarial é ampla, mas o impacto comercial mensurável e a receita duradoura de startups permanecem mais difíceis de verificar a partir de dados públicos.

Este artigo utiliza fontes públicas disponíveis em 2 de julho de 2026. Como 2026 ainda está em andamento, ele separa os sinais do primeiro trimestre e do acumulado do ano dos conjuntos de dados mais fortes de 2025 — e evita afirmações não comprovadas, como contagens exatas de startups globais, receita agregada de startups ou estimativas genéricas de “tamanho de mercado de IA” sem metodologia transparente.

Principais Estatísticas

Cada figura abaixo é atribuída a uma fonte específica e definição de métrica. Leia as seções a seguir para as ressalvas — esses totais usam metodologias diferentes e não devem ser combinados em um único número.

2026 acumulado do ano

Linhas de base de 2025 (ano completo)

Geografia — VC de IA em 2025

IA Generativa

Momento — 2024 a 1º trimestre de 2025

Avaliações e concentração

Demanda empresarial

Definições: O que conta como uma estatística de startup de IA?

A ressalva mais importante nas estatísticas de startups de IA é a definição. Um total de financiamento, um total de investimento privado, uma estimativa de gastos empresariais e uma contagem de unicórnios podem todos descrever o ecossistema de startups de IA — mas eles medem diferentes camadas dele.

Venture capital

OCDE · Preqin

VC alocado a empresas de IA — uma lente específica de VC. Não todo o capital privado, capex de nuvem ou orçamentos de software empresarial.

OECDInvestimento privado

Stanford AI Index

Financiamento externo para empresas privadas de IA que arrecadam mais de $1.5M — uma base mais ampla do que apenas VC.

Stanford HAIBancos de dados proprietários

Crunchbase · PitchBook · CB Insights

Cada um classifica e contabiliza os negócios de forma diferente, então os totais de 2025 divergem por cobertura e regras de inclusão.

PitchBookDemanda de pesquisa

Menlo · McKinsey · PwC

Adoção auto-relatada, gastos modelados e intenções orçamentárias — sinais de demanda, não receita auditada.

McKinseyO relatório de política de 2026 da OCDE mede investimentos de venture capital em empresas de IA usando dados da OECD.AI e Preqin. É uma visão específica de VC — útil para entender como os investidores de venture capital alocaram capital, mas não representa todo o capital privado, gastos de empresas públicas, capex de nuvem ou orçamentos de software empresarial (OCDE).

O Stanford AI Index usa uma medida mais ampla de investimento privado baseada em dados da Quid, rastreando o financiamento externo para empresas de IA de capital fechado que arrecadaram mais de $1.5 milhão (Stanford HAI). O Our World in Data reproduz esta série, herdando a metodologia Stanford/Quid (OWID).

Crunchbase, PitchBook e CB Insights mantêm cada um bancos de dados proprietários, então seus números diferem por classificação, cobertura e regras de inclusão de negócios. A OCDE relata $258.7 bilhões de VC global de IA em 2025, enquanto a PitchBook relata $243.9 bilhões (PitchBook) — não uma contradição, mas uma diferença de metodologia.

As fontes de demanda empresarial medem algo diferente novamente. A Menlo Ventures modela os gastos empresariais com GenAI a partir de uma pesquisa com cerca de 500 tomadores de decisão dos EUA (Menlo); a McKinsey mede a adoção auto-relatada em 1.993 respondentes em 105 países (McKinsey); a PwC mede as intenções orçamentárias — não os gastos realizados — de 308 executivos dos EUA (PwC).

Uma boa leitura, portanto, começa com a definição da métrica. Números apenas de VC não devem ser comparados diretamente com investimentos privados mais amplos; números baseados em pesquisas não são gastos auditados; contagens de unicórnios dependem de avaliações privadas que podem estar desatualizadas, opacas ou reajustadas em rodadas posteriores.

Financiamento Global de Startups de IA e Investimento Privado

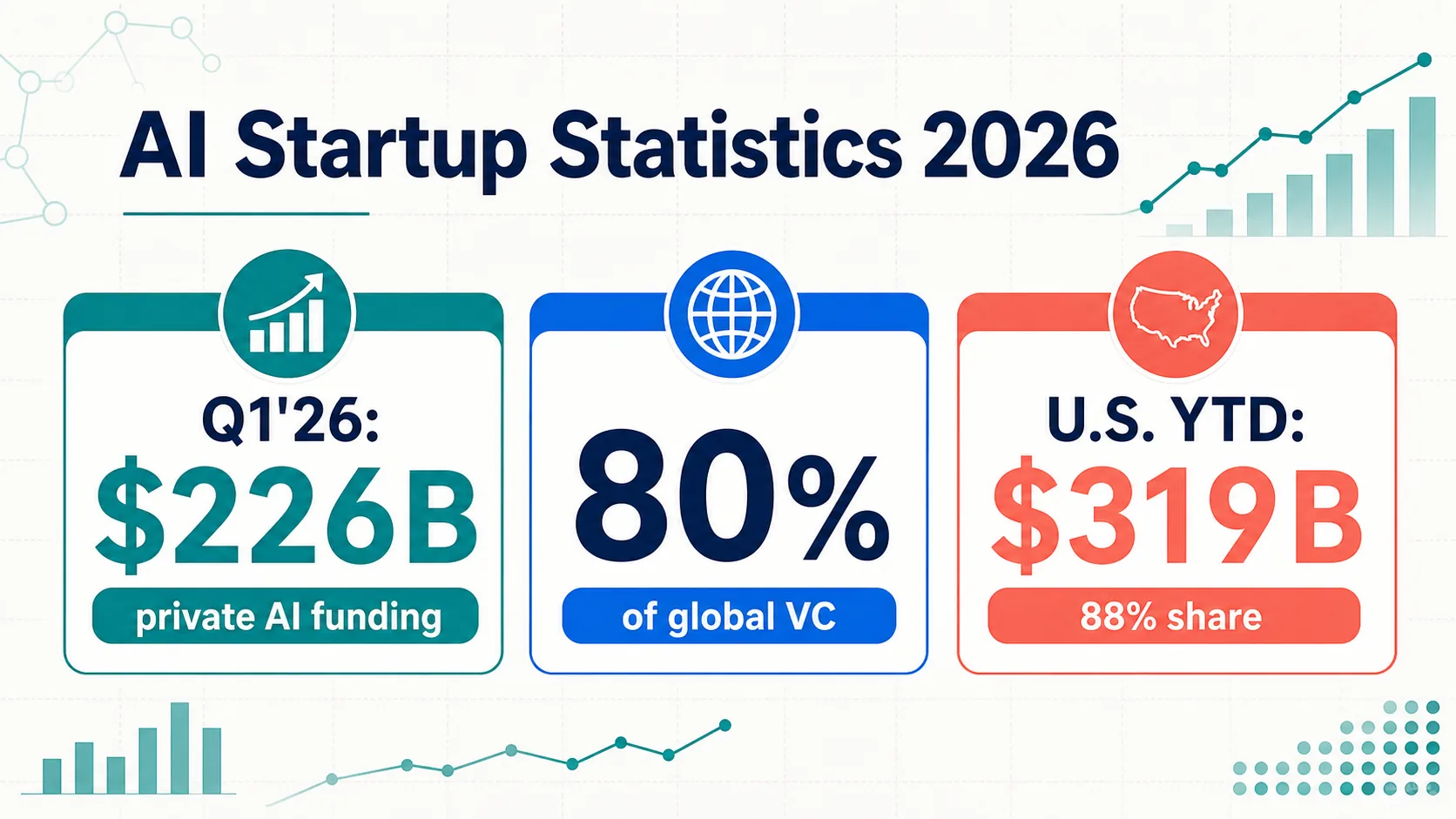

A atualização mais clara de 2026: o boom de financiamento de IA não parou no final de 2025. A CB Insights relatou $226 bilhões em financiamento no 1º trimestre de 2026 para empresas privadas de IA (CB Insights). O panorama mais amplo da Crunchbase: $300 bilhões em investimento global em startups, com a IA recebendo $242 bilhões — 80% do total (Crunchbase). Estes são instantâneos do 1º trimestre, não totais de ano completo.

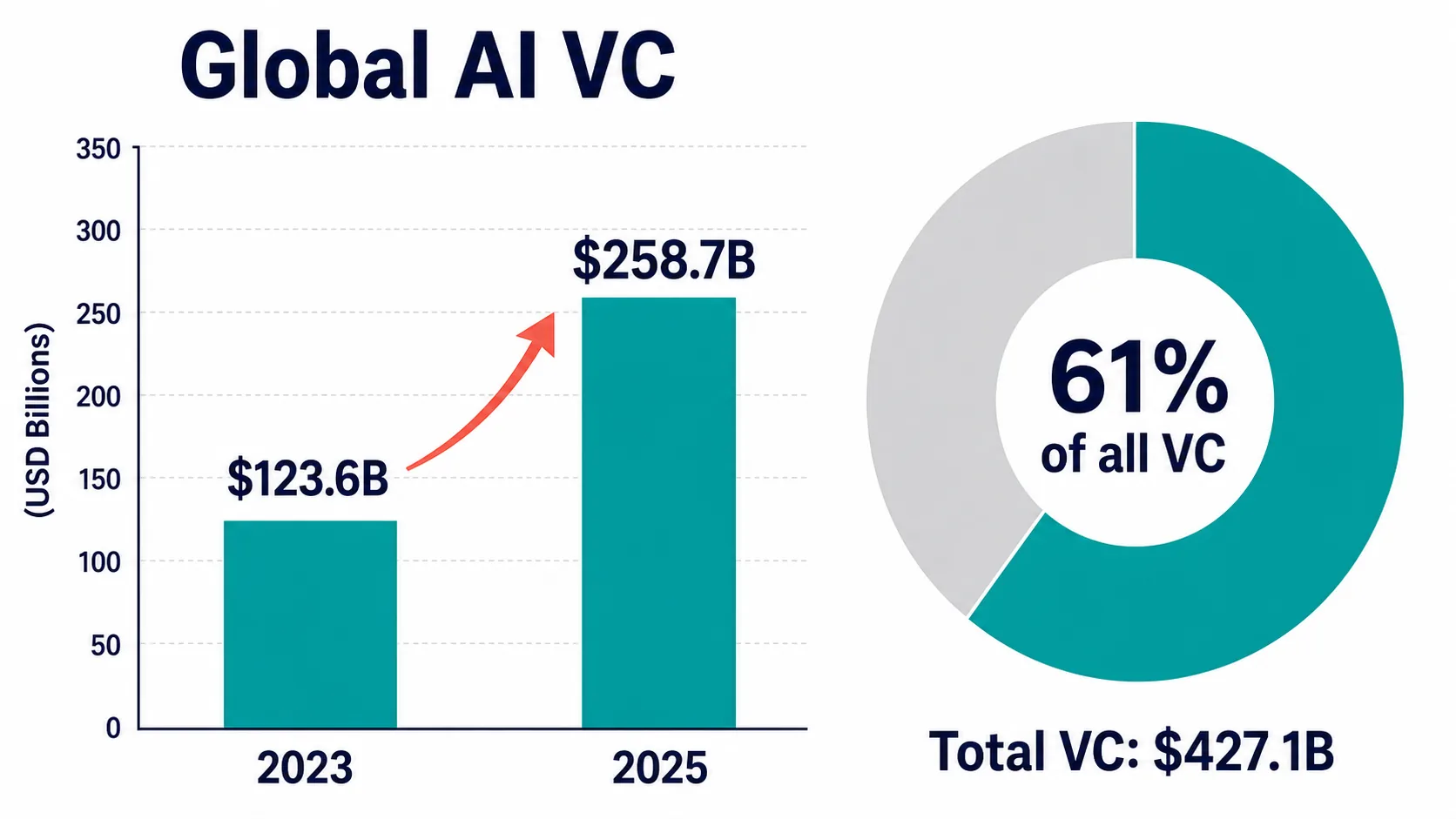

A descoberta mais forte para o ano completo é que a IA absorveu uma parcela incomumente grande de venture capital em 2025. A OCDE relata VC global de IA de $258.7 bilhões — 61% de todo o VC em seu conjunto de dados baseado em Preqin, acima dos $123.6 bilhões em 2023 (OCDE). Sob essa metodologia, a IA se tornou a maior parte do venture capital.

A estimativa da PitchBook para 2025 é ligeiramente menor, mas direcionalmente semelhante: $243.9 bilhões, mais da metade do valor global de negócios de venture capital (PitchBook). A similaridade apoia a conclusão geral; a lacuna ilustra por que os totais de bancos de dados individuais não devem ser combinados em uma única figura “verdadeira”.

A Crunchbase relatou um financiamento global de venture capital de cerca de $314 bilhões em 2024, com a IA superando todos os anos anteriores, incluindo 2021 (Crunchbase), e quase metade do financiamento global em 2025. A CB Insights registrou um financiamento de IA de $66.6 bilhões no 1º trimestre de 2025 — um aumento de 51% trimestre a trimestre, em 1.134 negócios — e mais de $200 bilhões para o ano completo de 2025 (CB Insights).

O Stanford AI Index adiciona uma lente mais ampla de investimento privado: o investimento privado em IA nos EUA atingiu $285.9 bilhões em 2025 (Stanford HAI). Como ele rastreia o financiamento externo acima de $1.5 milhão, não deve ser combinado com os totais apenas de VC.

Financiamento de Startups de IA Generativa

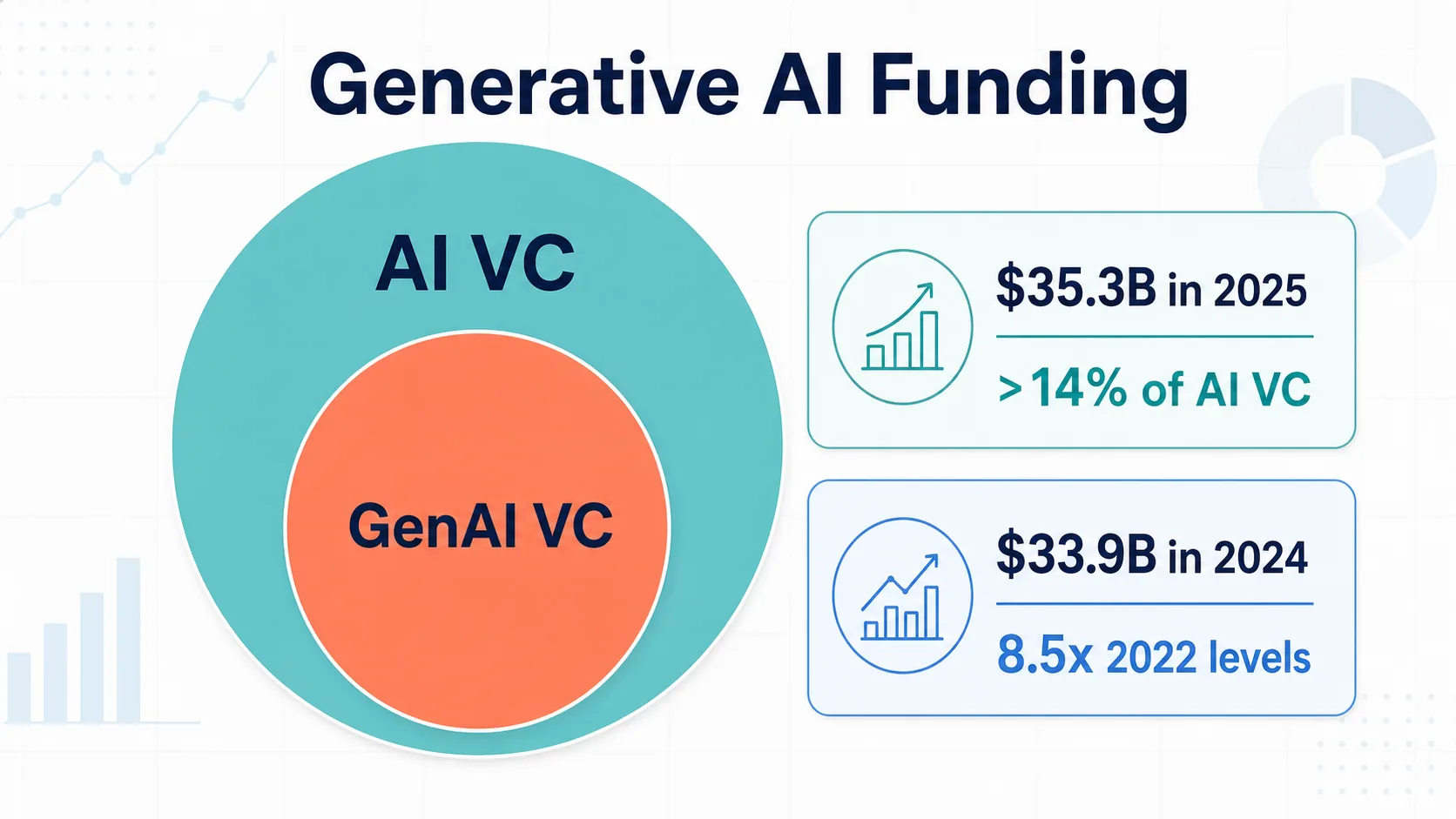

A IA generativa é um subconjunto importante, mas não idêntico, do financiamento de IA. O Stanford AI Index 2025 estimou o investimento privado global em IA generativa em $33.9 bilhões em 2024 — um aumento de 18,7% ano a ano e mais de 8,5 vezes os níveis de 2022 (Stanford HAI).

A OCDE relata VC de IA generativa de $35.3 bilhões em 2025, mais de 14% do VC de IA (OCDE). O número é menor do que alguns comentários de mercado porque a OCDE mede especificamente o VC — não todo o investimento privado ou gastos empresariais.

A CB Insights atribui o aumento do 1º trimestre de 2025 em parte à GenAI de fronteira e à infraestrutura, com mega-rodadas da OpenAI, Anthropic e Safe Superintelligence impulsionando os $66.6 bilhões do trimestre (CB Insights).

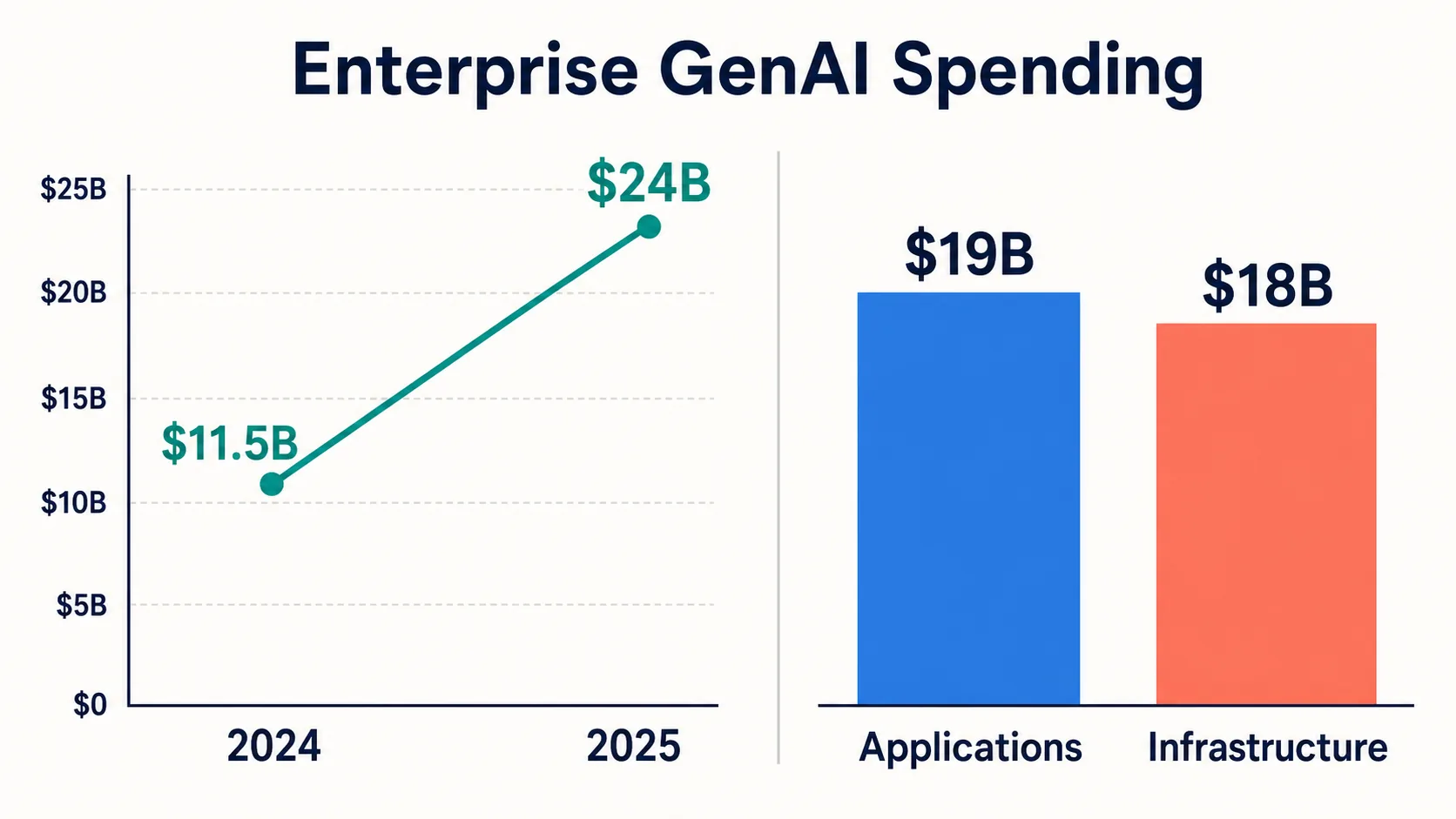

A Menlo Ventures fornece o complemento do lado da demanda: gastos empresariais com GenAI de cerca de $24 bilhões em 2025, acima de ~$11.5 bilhões em 2024 — e em outro corte, $37 bilhões divididos em $19B para aplicações / $18B para infraestrutura (Menlo). Os gastos empresariais são um sinal de demanda, não financiamento de venture capital: “financiamento de IA generativa” pode significar três numeradores adjacentes, mas diferentes.

Infraestrutura, Computação e Laboratórios de Modelos de Fundação

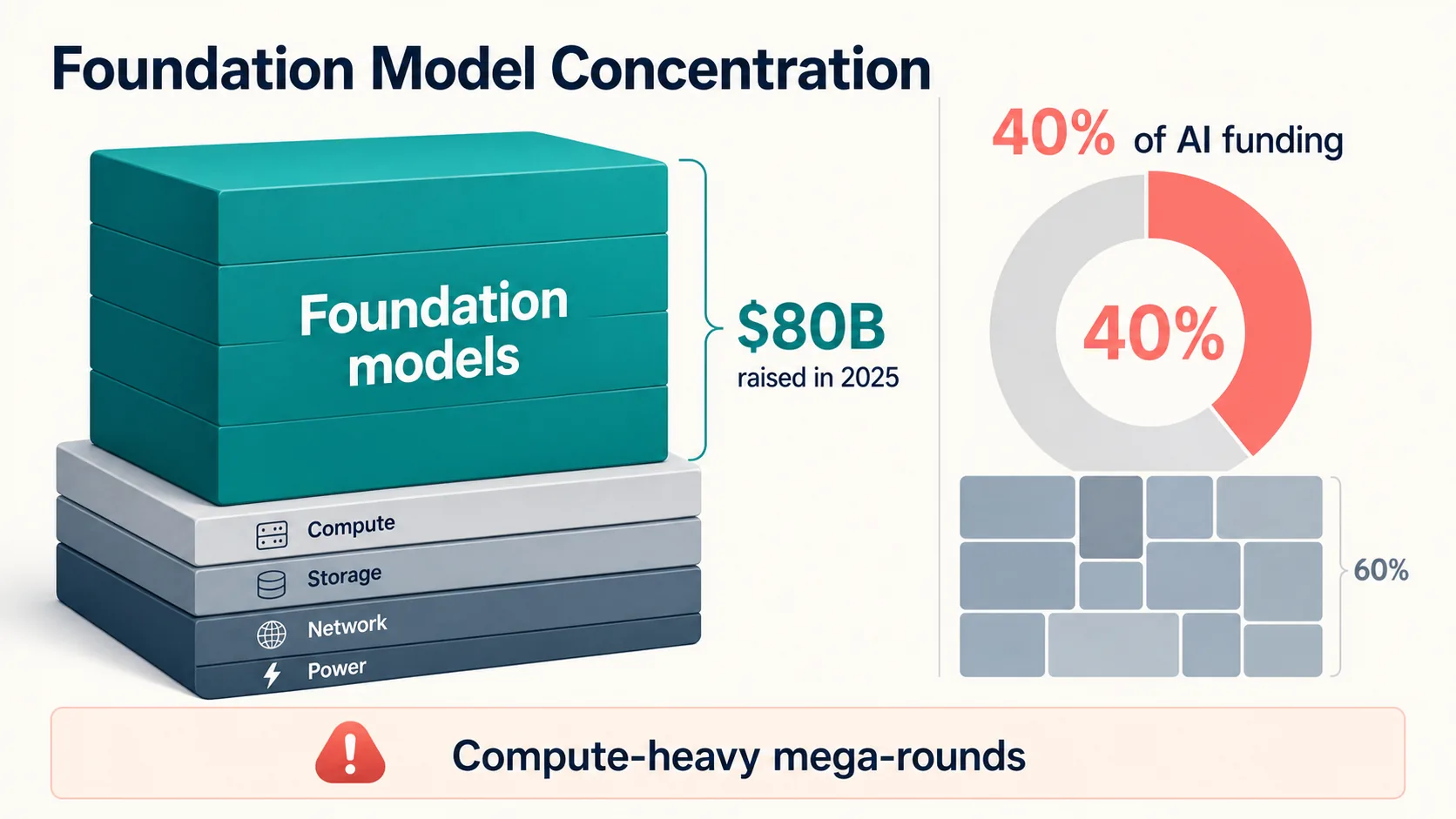

O boom de financiamento é fortemente moldado pela infraestrutura e pela economia dos modelos de fundação. Treinar e servir grandes modelos requer computação, capacidade de nuvem, chips especializados e talento técnico — então os totais de financiamento são desproporcionalmente afetados por um punhado de rodadas muito grandes.

A Crunchbase relatou que as empresas de modelos de fundação arrecadaram cerca de $80 bilhões em 2025 — aproximadamente 40% do financiamento global de IA (Crunchbase). O padrão se intensificou no 1º trimestre de 2026: OpenAI, Anthropic, xAI e Waymo arrecadaram coletivamente $188 bilhões, cerca de 65% do investimento global de venture capital naquele trimestre. Os totais do início de 2026 são tanto um sinal de financiamento de startups quanto um sinal de infraestrutura de computação.

É por isso que os dados de empresas públicas importam, embora não sejam financiamento de startups: os registros da SEC da NVIDIA e da AMD documentam a economia de IA do lado do fornecedor (NVIDIA) (AMD), enquanto os materiais de investidores da Alphabet e os rastreadores de hiperescala documentam o capex da nuvem (TechInsights).

O Stanford AI Index relata que quase 90% dos modelos de IA notáveis de 2024 vieram da indústria, não da academia (Stanford HAI). Para a análise de startups, o ponto chave: a infraestrutura de IA é tanto uma categoria quanto um custo de entrada. O financiamento em laboratórios de modelos reflete o custo da computação tanto quanto a atividade de go-to-market — tornando os totais de venture capital de IA menos comparáveis aos ciclos de software anteriores.

Sinais de Demanda e Gastos Empresariais

O financiamento de startups só importa se houver demanda credível. As estatísticas mais fortes do lado da demanda mostram ampla adoção, rápido crescimento dos gastos com GenAI e aumento das intenções orçamentárias — elas não provam receita duradoura ou ROI positivo para todas as startups de IA.

A Menlo estima que os gastos empresariais com GenAI cresceram de $11.5B em 2024 para **$24B em 2025**, com mais da metade agora indo para aplicações — onde as startups competem diretamente com os incumbentes. Seu corte departamental: $7.3B em ferramentas de codificação e desenvolvimento, $8.4B em copilotos de uso geral, $3.5B em IA vertical, com a saúde liderando entre os setores verticais (Menlo).

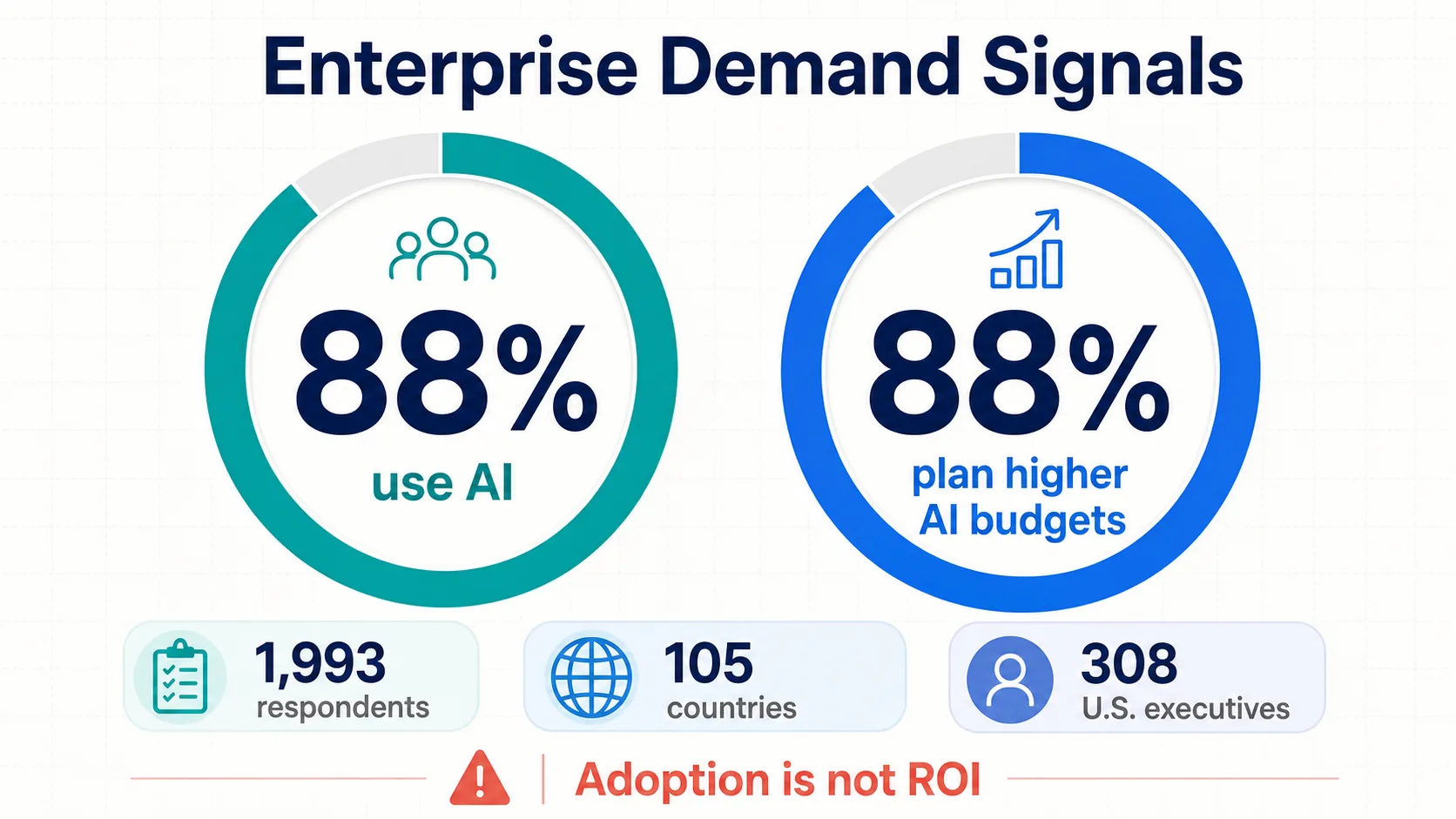

A pesquisa State of AI de 2025 da McKinsey descobriu que 88% das organizações usam IA em pelo menos uma função, acima dos 78% — em 1.993 respondentes em 105 países (McKinsey). Mas apenas uma minoria relata impacto material no EBIT: uma cautela útil contra a equiparação da adoção com a transformação financeira.

A PwC descobriu que 88% dos executivos planejam orçamentos de IA mais altos nos próximos 12 meses por causa da IA agêntica — uma pesquisa com 308 executivos dos EUA medindo intenções, não aquisições realizadas (PwC).

O Work Trend Index 2025 da Microsoft (31.000 trabalhadores, 31 países) (Microsoft), a série GenAI empresarial da Deloitte (Deloitte) e o relatório DORA do Google (DORA) adicionam sinais de força de trabalho, governança e desenvolvedores. Juntos: a demanda é real e ampla, mas desigual em maturidade, confiança e impacto financeiro mensurável.

Avaliações, Estágios, Unicórnios e Concentração de Financiamento

O financiamento de startups de IA não é apenas grande; é concentrado — em participações de financiamento, rodadas de modelos de fundação, valores de unicórnios e avaliações de estágio.

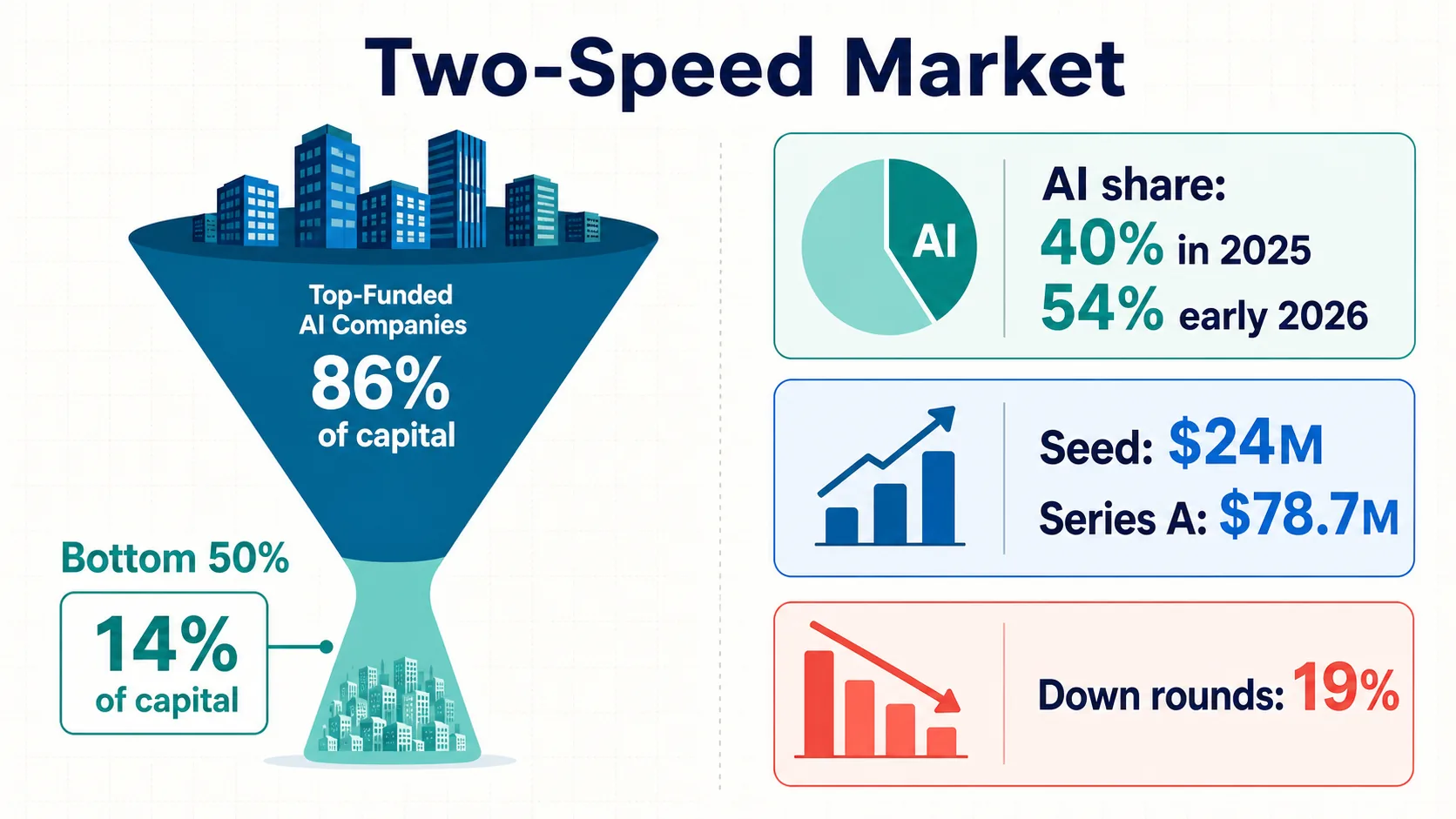

A Carta relatou que as empresas de IA receberam aproximadamente 40% dos dólares de investimento em startups em sua plataforma durante 2025, subindo para 54% no início de 2026 (Carta). Não é um total global — mas um forte sinal de um grande conjunto de dados de gestão de capital.

A análise da Carta baseada no 4º trimestre de 2025 colocou a avaliação mediana pós-dinheiro de seed em $24 milhões e a avaliação mediana pós-dinheiro da Série A em $78.7 milhões (Carta). Seu relatório do 1º trimestre de 2025 colocou a avaliação mediana pré-dinheiro de seed em $16 milhões, com aproximadamente $21 bilhões arrecadados na Carta naquele trimestre — e cerca de 19% das novas rodadas com preço reduzido (Carta).

A concentração aparece em todos os lugares: os 50% inferiores das startups financiadas capturaram apenas 14% do capital arrecadado; as empresas de modelos de fundação levaram ~40% do financiamento de IA de 2025; e a NVCA/PitchBook observa que excluir as cinco maiores saídas e negócios reduz os totais do 1º trimestre de 2026 em mais de 70% (NVCA).

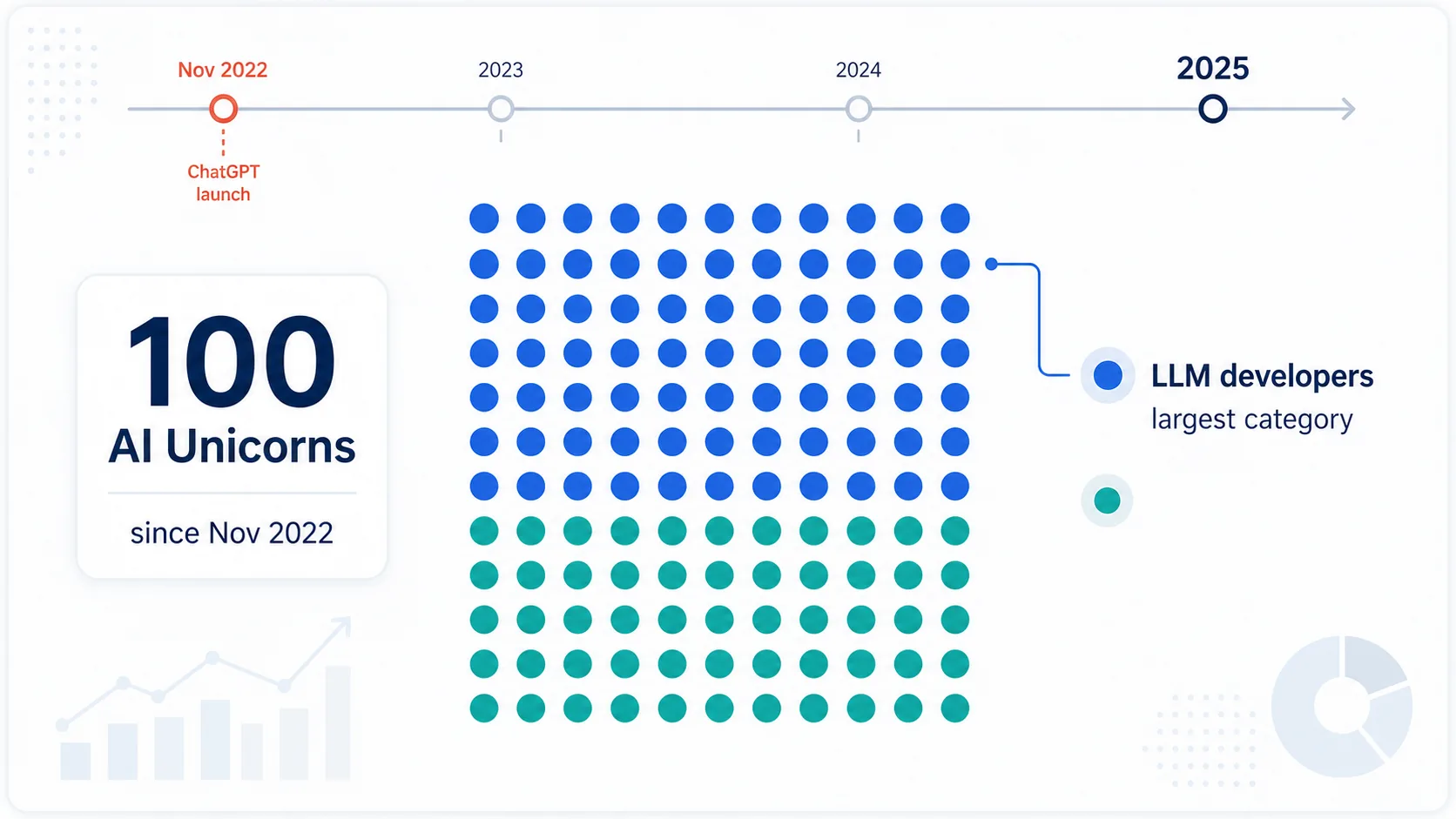

A CB Insights contabiliza 100 unicórnios de IA criados desde o lançamento do ChatGPT em novembro de 2022, sendo os desenvolvedores de modelos de linguagem grandes a maior categoria (CB Insights). A PitchBook afirma que as avaliações privadas medianas superaram os máximos de 2021 na maioria dos estágios em 2025, com os dez maiores unicórnios dos EUA detendo mais da metade do valor agregado dos unicórnios (PitchBook). Um mercado de duas velocidades: rodadas enormes no topo, um ambiente mais seletivo — incluindo rodadas de baixa — para todos os outros.

Sinais de Geografia, Política e Talento

As afirmações geográficas são onde as estatísticas de startups de IA ficam mais fracas. Não há nenhum registro global oficial de startups de IA — a geografia de investimento é muito mais defensável do que a contagem de startups.

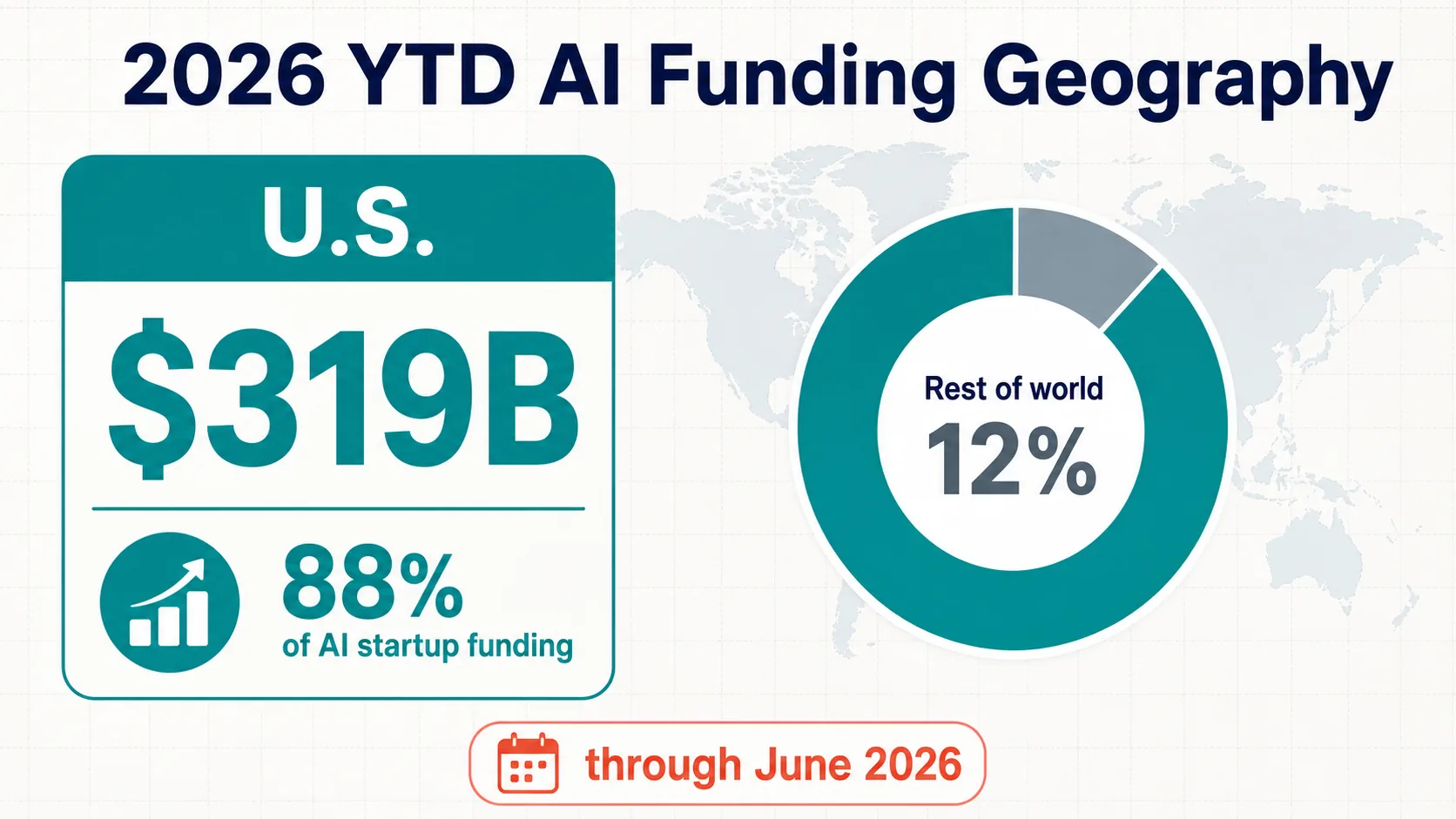

O panorama acumulado do ano de 2026 é ainda mais concentrado nos EUA do que em 2025: a Crunchbase relata que as empresas com sede nos EUA receberam quase 88% do financiamento de startups relacionado à IA até agora em 2026 — $319 bilhões (Crunchbase). Esta é uma estatística de geografia de financiamento, não uma contagem oficial de startups.

A geografia de 2025 da OCDE também é marcante: os EUA atraíram $194 bilhões em VC de IA (~75% do total global), versus $15.8B para a UE27, $13.9B para a China e $13.8B para o Reino Unido (OCDE). A metodologia mais ampla de Stanford coloca o investimento privado em IA nos EUA em $285.9 bilhões (Stanford HAI).

Ecossistemas dependem de mais do que capital. Os capítulos de P&D e política de Stanford (Stanford HAI), o Observatório de IA da OCDE (OECD.AI), dados de patentes da OMPI (WIPO), e indicadores do Banco Mundial / PNUD / ONU / FMI apoiam comparações de talento, política e per capita. A conclusão segura é o domínio dos EUA no investimento medido — não qualquer contagem exata de startups por país.

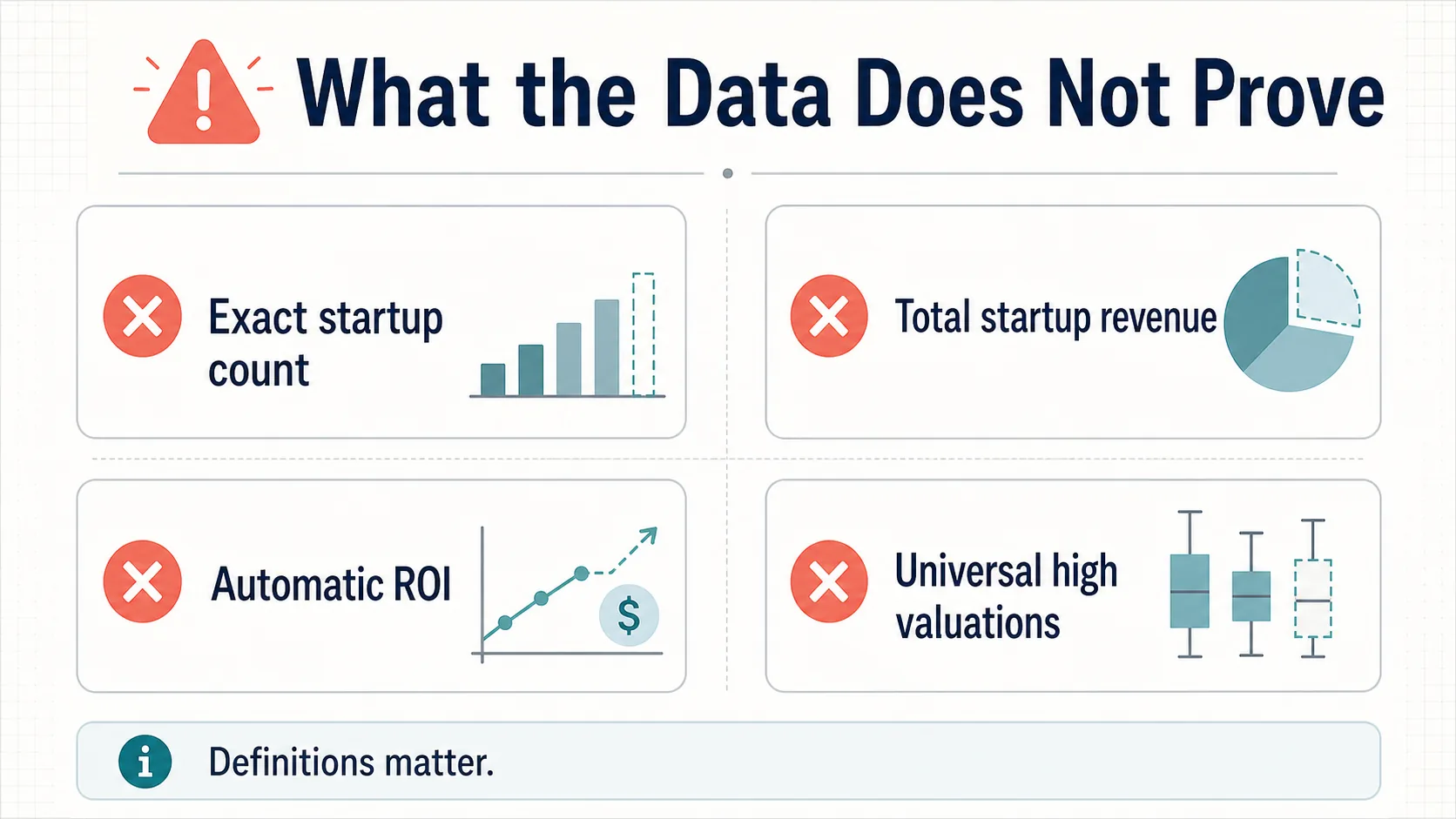

O que os Dados Não Provam

Os dados apoiam várias afirmações fortes. Não apoiam todas as afirmações populares sobre startups de IA.

Nenhuma contagem exata de startups globais.

Não existe um registro oficial, e as definições variam entre empresas nativas de IA, habilitadas para IA, ML e modelos de fundação.

Nenhuma receita global de startups de IA.

Nenhum conjunto de dados público captura a receita de todas as startups de IA privadas. Os números de $24B / $37B da Menlo são estimativas de demanda modeladas, não receita agregada auditada.

Adoção ≠ impacto financeiro.

88% das organizações usam IA em algum lugar, mas apenas uma minoria relata impacto material no EBIT — e a Deloitte rastreia barreiras de escalonamento e governança em vez de tratar a implantação como sucesso.

Altas avaliações não são universais.

Cerca de 19% das rodadas do 1º trimestre de 2025 foram rodadas de baixa, e os 50% inferiores das startups financiadas capturaram 14% do capital. Isso é concentração, não um boom universal.

Nenhum “tamanho de mercado” genérico defensável.

Os indicadores públicos mais fortes são financiamento, investimento privado, adoção, intenções orçamentárias, talento, política, patentes e sinais de infraestrutura.

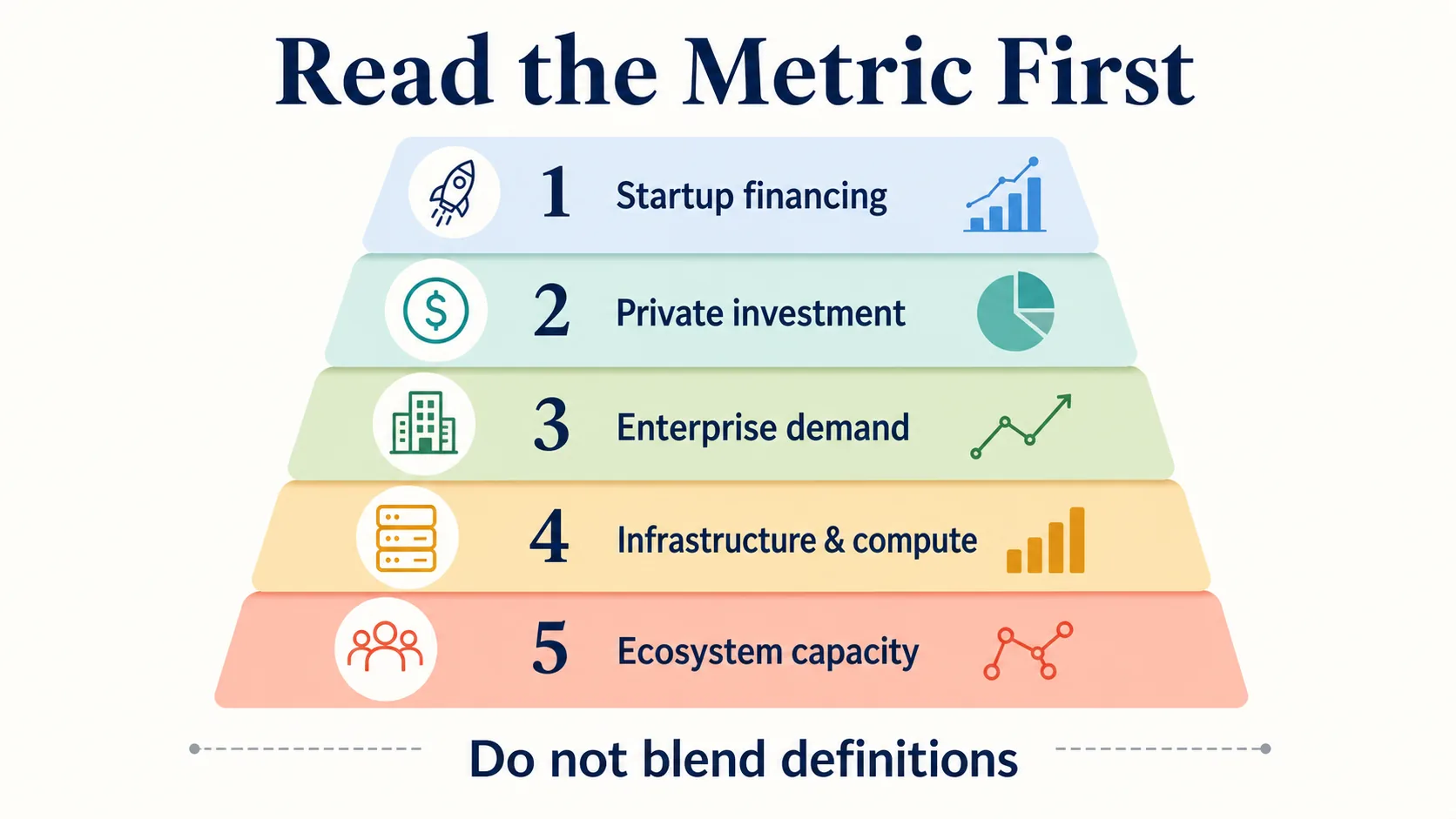

Como Ler Corretamente as Estatísticas de Startups de IA

Uma estrutura prática: mantenha cinco camadas separadas.

Financiamento de startups

Os $226B da CB Insights (1º trimestre de 2026), os $242B da Crunchbase, os $258.7B da OCDE (2025), os $243.9B da PitchBook. Mais próximo da formação de capital — mas ainda difere por banco de dados.

Investimento privado mais amplo

A medida de Stanford de financiamento externo acima de $1.5M. Útil para comparações macro; não combine com totais apenas de VC.

Demanda empresarial

O caminho de gastos de $11.5B → $24B da Menlo; 88% de adoção da McKinsey; 88% de intenção orçamentária da PwC. Sinais de demanda, não financiamento.

Infraestrutura e computação

Registros da NVIDIA, AMD e Alphabet, além de rastreadores de hiperescala. Não é financiamento de startups — mas molda os custos e a dinâmica competitiva das startups.

Capacidade do ecossistema

Capítulos do AI Index, OECD.AI, OMPI, Banco Mundial, PNUD, ONU e dados do FMI para talento, política, inovação e contexto do país.

Mantida separada, a imagem é clara: o financiamento de startups de IA é historicamente grande, concentrado, metodologicamente fragmentado e intimamente ligado à adoção empresarial e às restrições de infraestrutura.

Nota sobre a Qualidade da Fonte

Este artigo baseia-se em organizações oficiais de política e pesquisa, conjuntos de dados com metodologia divulgada, bancos de dados de venture capital, registros primários, materiais de investidores e pesquisas respeitáveis: OCDE, Stanford HAI, PitchBook, CB Insights, Crunchbase e Carta para financiamento; Menlo, McKinsey, PwC, Microsoft, Deloitte e Google DORA para demanda; materiais primários da NVIDIA, AMD e Alphabet para infraestrutura.

Ele evita intencionalmente páginas fracas de tamanho de mercado, contagens de startups não comprovadas e afirmações de agregadores sem metodologia transparente — e não trata as contagens de bancos de dados proprietários como dados de censo oficiais.

Perguntas Frequentes

Quanto as startups de IA arrecadaram em 2025?

As estimativas variam de acordo com a metodologia. A OCDE estima o venture capital global de IA em $258.7 bilhões (61% de todo o VC); a PitchBook em $243.9 bilhões; a CB Insights em mais de $200 bilhões. A medida mais ampla de investimento privado de Stanford estima o investimento em IA apenas nos EUA em $285.9 bilhões. Estas são métricas diferentes e não devem ser somadas.

Qual a parcela do venture capital que foi para IA?

No ano completo de 2025, a IA representou cerca de 61% do venture capital global, segundo a OCDE, e aproximadamente metade, segundo a Crunchbase. A concentração se intensificou no início de 2026: a Crunchbase relata que as empresas de IA receberam $242 bilhões — 80% de todo o financiamento global de venture capital — apenas no 1º trimestre de 2026.

Por que os números de financiamento de IA diferem tanto entre as fontes?

Porque “startup de IA” não é uma categoria estatística padronizada. Crunchbase, PitchBook, CB Insights, OCDE e Stanford usam diferentes definições, cobertura e regras de inclusão de negócios — venture capital, investimento privado mais amplo ou empresas recém-financiadas. Totais próximos, mas diferentes, são uma diferença de metodologia, não uma contradição, e não devem ser combinados em um único número.

Qual país lidera o financiamento de startups de IA?

Os Estados Unidos, por uma ampla margem. A OCDE atribui cerca de $194 bilhões do VC de IA de 2025 (~75% do total global) aos EUA, versus $15.8B para a UE27, $13.9B para a China e $13.8B para o Reino Unido. No acumulado do ano de 2026, a Crunchbase coloca a participação dos EUA perto de 88%. Esta é uma medida de geografia de financiamento, não uma contagem de startups.

Quantos unicórnios de IA existem?

A CB Insights contabiliza 100 unicórnios de IA criados desde o lançamento do ChatGPT em novembro de 2022, sendo os desenvolvedores de modelos de linguagem grandes a maior categoria única.

A adoção de IA empresarial está se traduzindo em receita?

A adoção é ampla, mas não é prova de impacto financeiro. A McKinsey constata que 88% das organizações usam IA em pelo menos uma função, mas apenas uma minoria relata impacto material no EBIT. Os gastos empresariais com IA generativa atingiram aproximadamente $24 bilhões em 2025 (Menlo Ventures) — mas isso é um sinal de demanda, não receita auditada de startups.

Qual a diferença entre venture capital de IA e investimento privado em IA?

O venture capital de IA (OCDE, PitchBook, CB Insights) contabiliza rodadas de venture capital em empresas de IA. O “investimento privado” (Stanford AI Index) é mais amplo — todo o financiamento externo acima de $1.5 milhão para empresas privadas de IA. O valor do investimento privado é maior e não deve ser comparado diretamente com os totais apenas de VC.

Fontes e Leitura Adicional

Financiamento global de IA e investimento privado

IA Generativa e gastos empresariais

Avaliações, concentração e unicórnios

Infraestrutura, computação e modelos de fundação

Adoção e demanda empresarial

Geografia, política e normalização