2026 年 AI 初创公司统计数据

最后更新于 2026年7月2日

逐一解读 2026 年 AI 初创公司融资数据——每个数字实际衡量了什么,为什么数据库之间存在差异,以及证据证明了什么,没有证明什么。

AI 初创公司统计数据异常难以概括,因为**“AI 初创公司”不是一个标准化的统计类别**。风险投资数据库、政策组织、调查和投资者报告衡量的是不同的事物:风险投资、更广泛的私人投资、新成立的公司、企业软件支出、独角兽公司的形成、基础设施资本支出或 AI 采用情况。这些都是相关的信号,但它们不能互换。

最强有力的证据显示了 2026 年更新的清晰模式:AI 已成为风险投资领域的主导类别,尤其是在美国,而融资则集中在少数计算密集型公司和基础模型开发商。企业采用范围广泛,但可衡量的业务影响和可持续的初创公司收入仍难以从公开数据中验证。

本文使用截至 2026 年 7 月 2 日的公开来源。由于 2026 年仍在进行中,因此它将 2025 年第一季度和年初至今的信号与最强劲的 2025 年全年数据集分开,并避免了未经证实的主张,例如确切的全球初创公司数量、总初创公司收入或没有透明方法的通用“AI 市场规模”估计。

热门统计数据

以下每个数字都归因于特定的来源和指标定义。请阅读以下各节中的注意事项——这些总数使用不同的方法,不应混为一谈。

2026 年至今

2025 年全年基线

地理——2025 年 AI 风险投资

生成式 AI

势头——2024 年至 2025 年第一季度

估值与集中度

企业需求

定义:什么算作 AI 初创公司统计数据?

AI 初创公司统计数据中最重要的注意事项是定义。融资总额、私人投资总额、企业支出估算和独角兽公司数量都可能描述 AI 初创公司生态系统——但它们衡量的是不同的层面。

OECD 2026 年政策简报使用 OECD.AI 和 Preqin 数据衡量对 AI 公司的风险投资。这是一个风险投资特定的视角——有助于了解风险投资者如何分配资本,但不代表所有私人资本、上市公司支出、云资本支出或企业软件预算 (OECD)。

斯坦福 AI 指数使用更广泛的私人投资衡量标准,基于 Quid 数据,追踪筹集超过 150 万美元的私人 AI 公司的外部融资 (Stanford HAI)。Our World in Data 重复了这一系列,继承了斯坦福/Quid 方法 (OWID)。

Crunchbase、PitchBook 和 CB Insights 都维护专有数据库,因此它们的数据因分类、覆盖范围和交易纳入规则而异。OECD 报告 2025 年全球 AI 风险投资为 2587 亿美元,而 PitchBook 报告为 2439 亿美元 (PitchBook)——这不是矛盾,而是方法论上的差异。

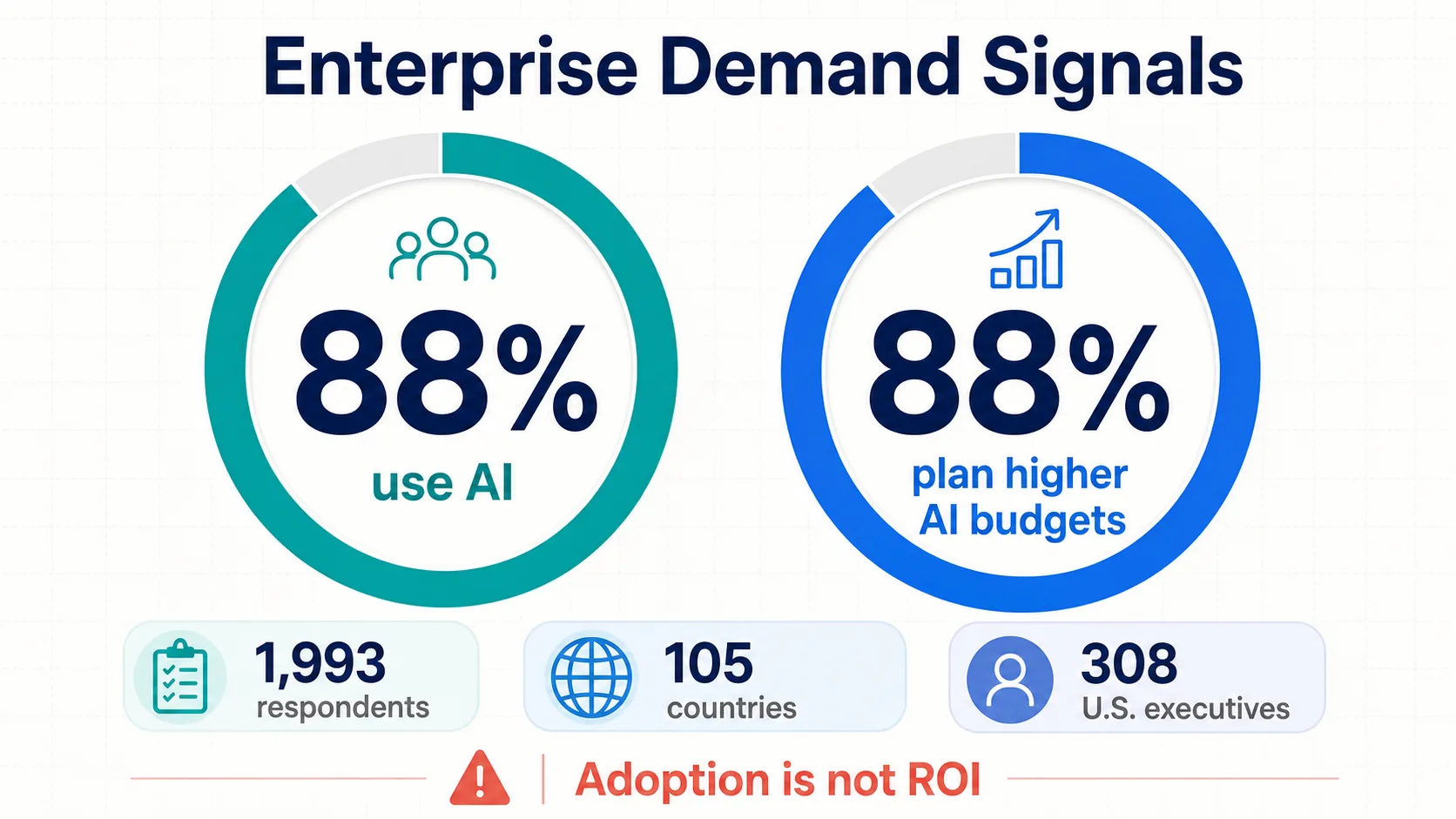

企业需求来源衡量的又是另一回事。Menlo Ventures 根据对约 500 名美国决策者的调查模拟企业生成式 AI 支出 (Menlo);麦肯锡衡量了来自 105 个国家的 1993 名受访者的自我报告采用情况 (McKinsey);普华永道衡量了来自 308 名美国高管的预算意图——而非实际支出 (PwC)。

因此,正确的解读首先要从指标定义开始。仅限风险投资的数字不应直接与更广泛的私人投资进行比较;基于调查的数字未经审计;独角兽公司数量取决于可能过时、不透明或在后续轮次中重新定价的私人估值。

全球 AI 初创公司融资和私人投资

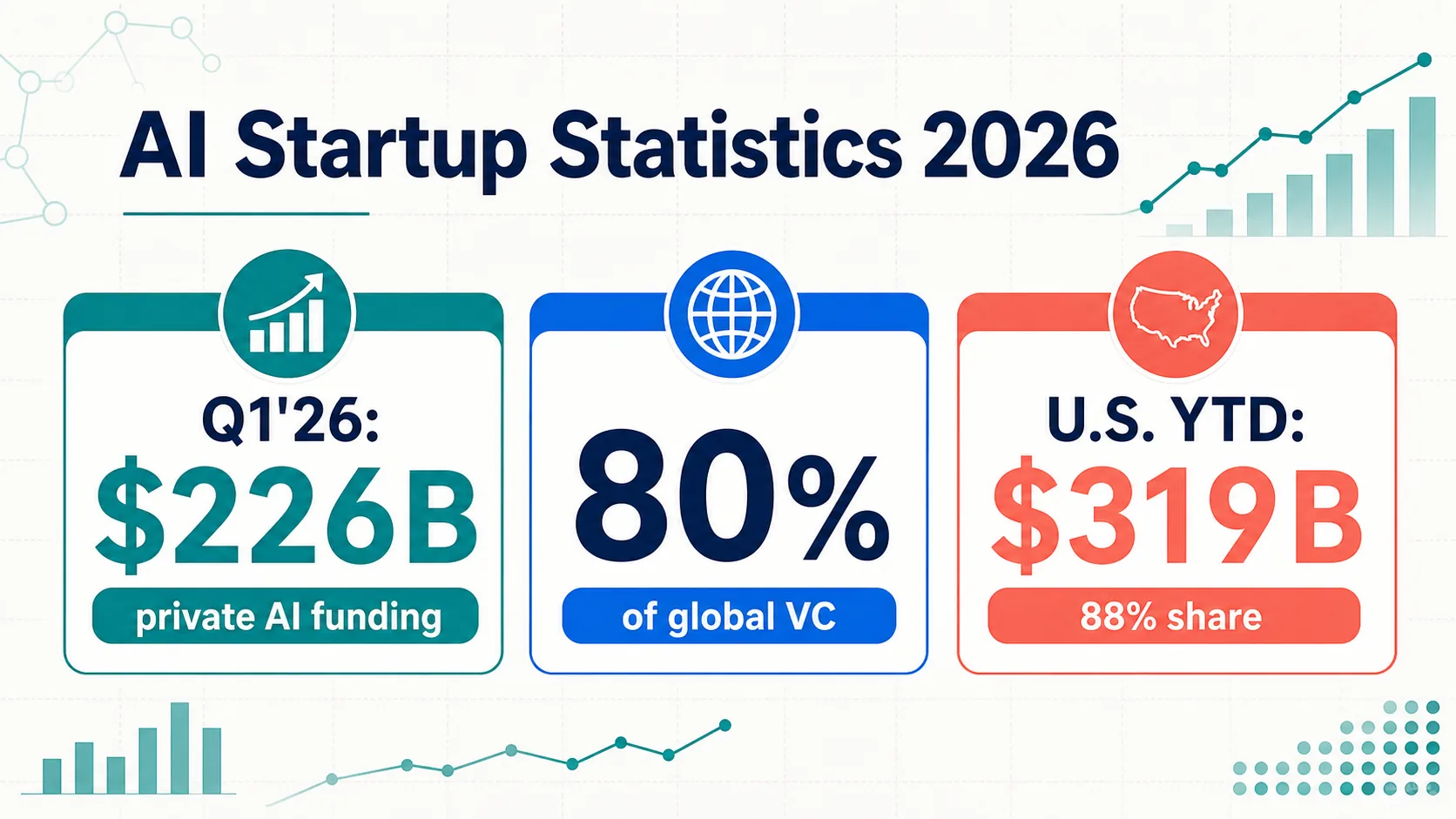

2026 年最清晰的更新是:AI 融资热潮并未在 2025 年底停止。CB Insights 报告称,2026 年第一季度私人 AI 公司融资 2260 亿美元 (CB Insights)。Crunchbase 更广泛的数据显示:全球初创公司投资 3000 亿美元,其中 AI 获得 2420 亿美元——占总额的 80% (Crunchbase)。这些是第一季度的快照,不是全年总额。

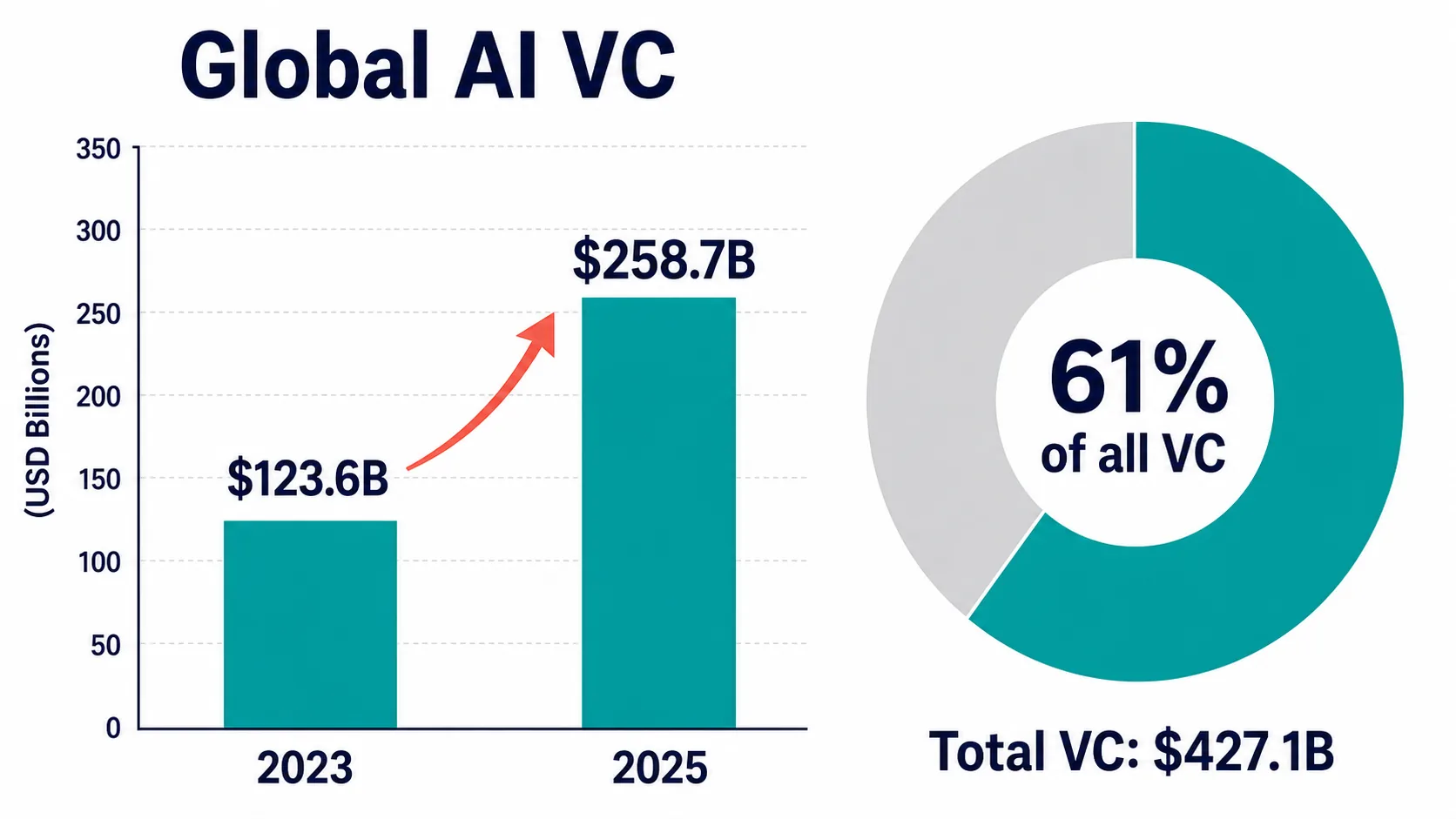

最强劲的全年发现是,AI 在 2025 年吸收了异常大比例的风险投资。OECD 报告称,全球 AI 风险投资为 2587 亿美元——在其基于 Preqin 的数据集中占所有风险投资的 61%,高于 2023 年的 1236 亿美元 (OECD)。根据该方法,AI 成为风险投资的主要份额。

PitchBook 2025 年的估计略低,但方向相似:2439 亿美元,超过全球风险交易价值的一半 (PitchBook)。相似性支持了广泛的结论;差距说明了为什么不应将单个数据库总数混为单一的“真实”数字。

Crunchbase 报告称,2024 年全球风险投资总额约为 3140 亿美元,AI 融资超过了包括 2021 年在内的所有往年 (Crunchbase),并在 2025 年占据了全球融资的近一半。CB Insights 记录的 2025 年第一季度 AI 融资为 666 亿美元——环比增长 51%,涉及 1134 笔交易——2025 年全年超过 2000 亿美元 (CB Insights)。

斯坦福 AI 指数增加了更广泛的私人投资视角:2025 年美国私人 AI 投资达到 2859 亿美元 (Stanford HAI)。由于它追踪超过 150 万美元的外部融资,因此不应将其与仅限风险投资的总额混为一谈。

生成式 AI 初创公司融资

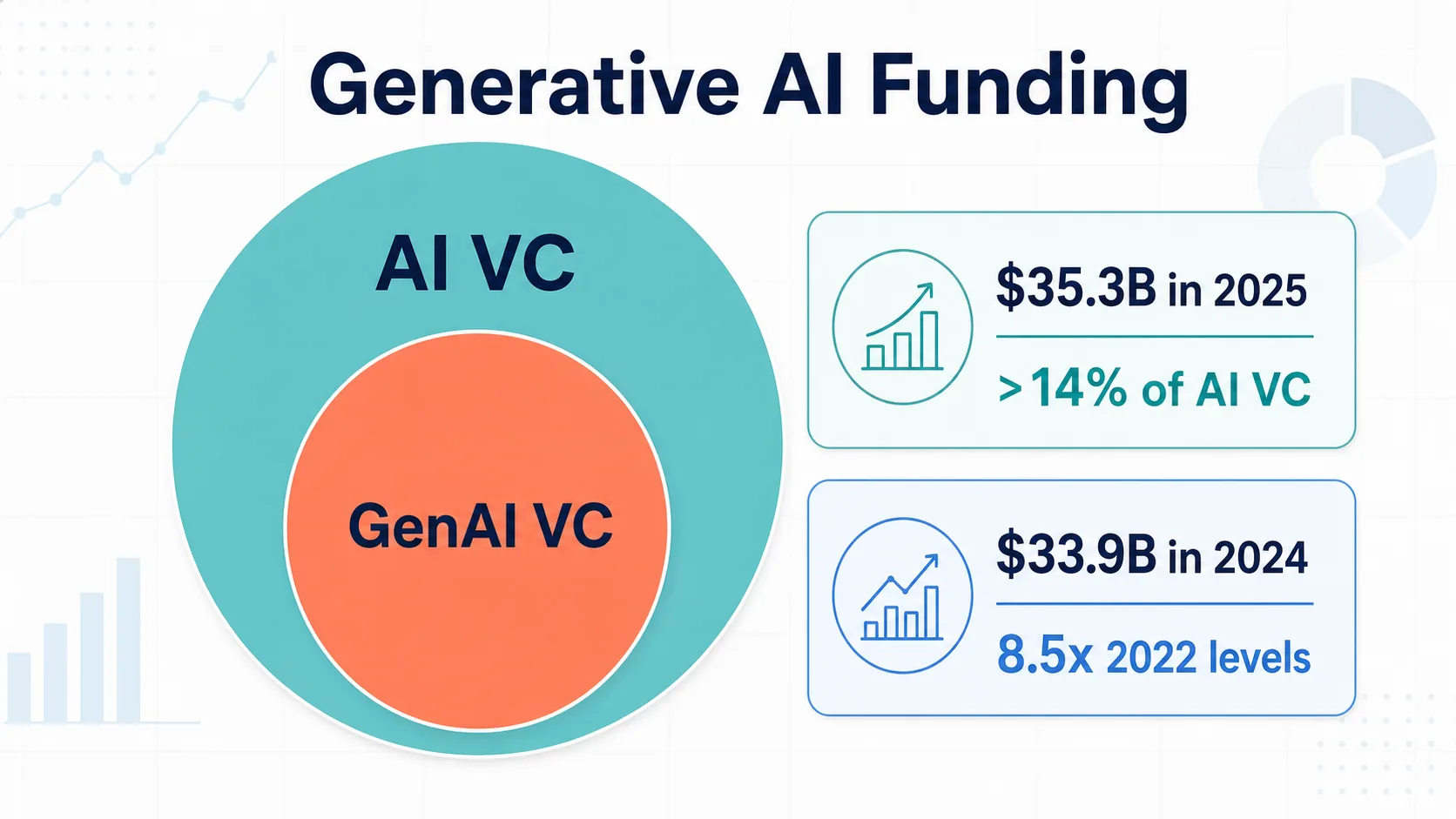

生成式 AI 是 AI 融资的一个主要但并非完全相同的子集。斯坦福 AI 指数 2025 年将 2024 年全球生成式 AI 私人投资定为 339 亿美元——同比增长 18.7%,是 2022 年水平的 8.5 倍以上 (Stanford HAI)。

OECD 报告称,2025 年生成式 AI 风险投资为 353 亿美元,占 AI 风险投资的 14% 以上 (OECD)。该数字低于一些市场评论,因为 OECD 专门衡量风险投资——而不是所有私人投资或企业支出。

CB Insights 将 2025 年第一季度的激增部分归因于前沿生成式 AI 和基础设施,OpenAI、Anthropic 和 Safe Superintelligence 的巨额融资推动了该季度 666 亿美元的增长 (CB Insights)。

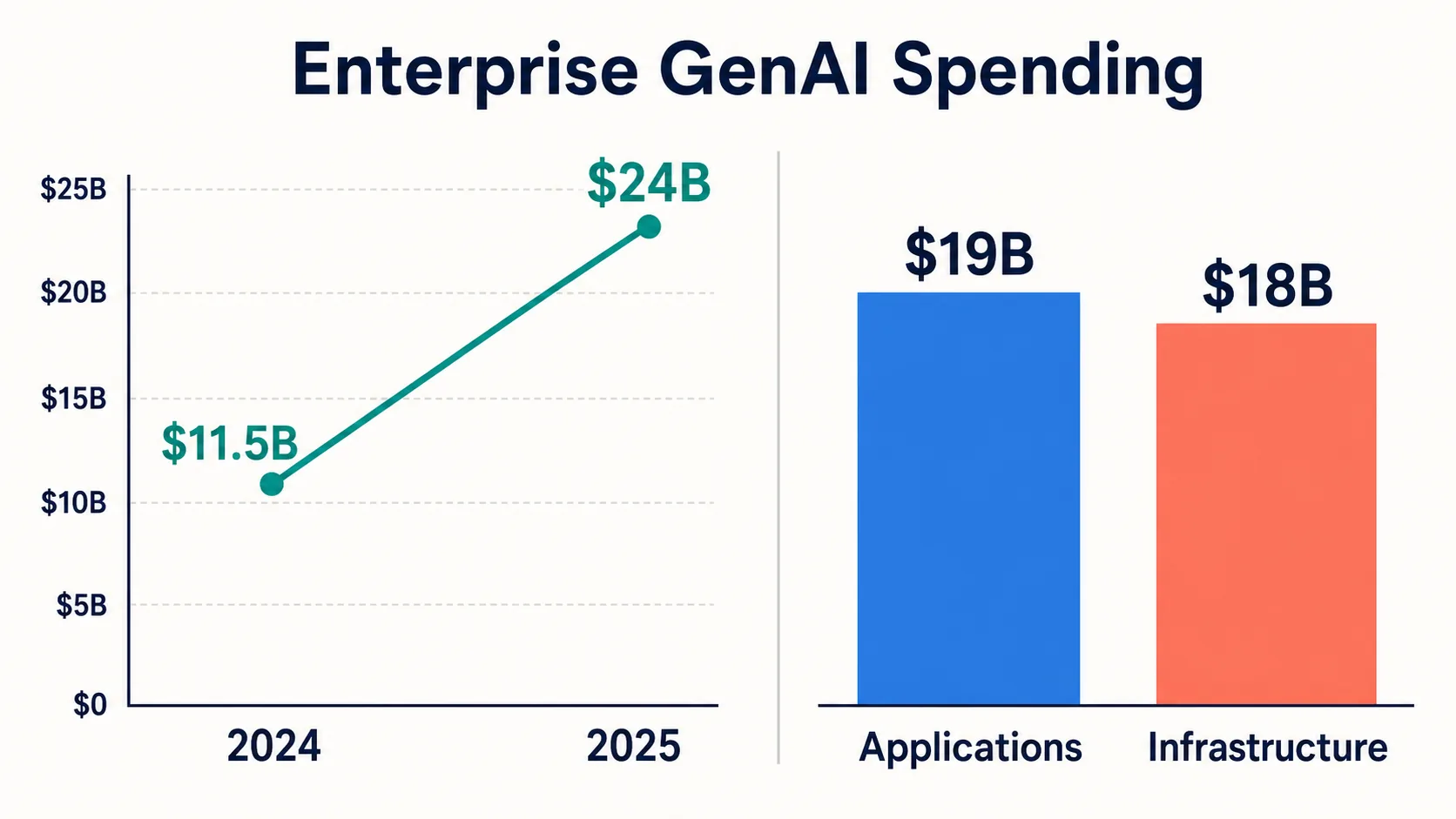

Menlo Ventures 提供了需求侧的补充:2025 年企业生成式 AI 支出约为 240 亿美元,高于 2024 年的约 115 亿美元——在另一项划分中,370 亿美元分为 190 亿美元的应用程序和 180 亿美元的基础设施 (Menlo)。企业支出是需求信号,而不是风险融资:“生成式 AI 融资”可以指三个相邻但不同的分子。

基础设施、计算和基础模型实验室

融资热潮受到基础设施和基础模型经济学的严重影响。训练和提供大型模型需要计算、云容量、专用芯片和技术人才——因此融资总额受到少数几轮超大规模融资的 disproportionately 影响。

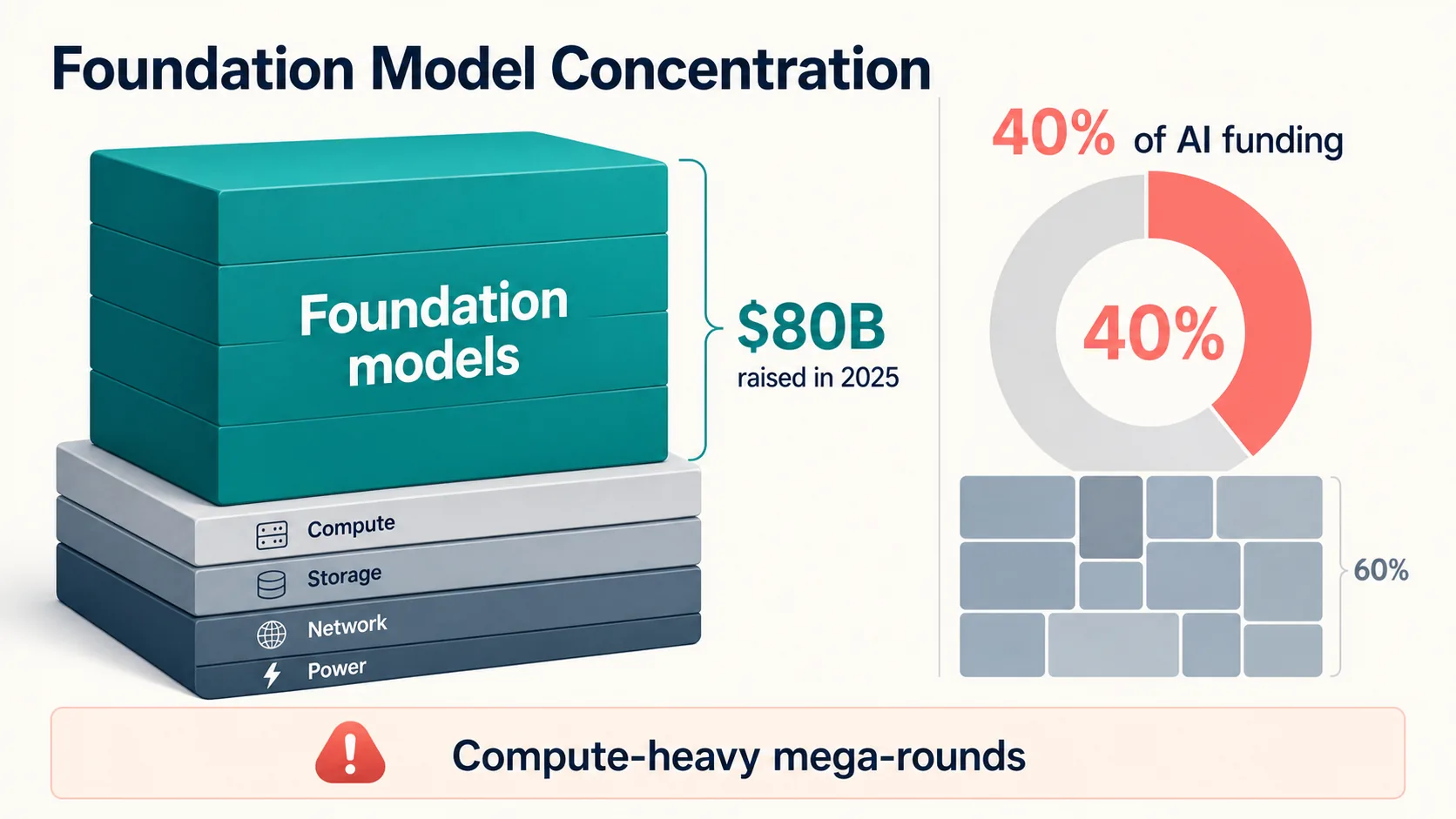

Crunchbase 报告称,基础模型公司在 2025 年筹集了约 800 亿美元——约占全球 AI 融资的 40% (Crunchbase)。这种模式在 2026 年第一季度加剧:OpenAI、Anthropic、xAI 和 Waymo 共筹集了 1880 亿美元,约占该季度全球风险投资的 65%。2026 年初的总额既是初创公司融资信号,也是计算基础设施信号。

这就是为什么上市公司数据很重要,尽管它不是初创公司融资:NVIDIA 和 AMD 的 SEC 文件记录了供应商侧的 AI 经济学 (NVIDIA) (AMD),而 Alphabet 的投资者材料和超大规模追踪器记录了云资本支出 (TechInsights)。

斯坦福 AI 指数报告称,2024 年近 90% 的知名 AI 模型来自工业界,而非学术界 (Stanford HAI)。对于初创公司分析,关键点是:AI 基础设施既是一个类别,也是一项投入成本。对模型实验室的融资反映了计算成本,也反映了市场推广活动——这使得 AI 风险投资总额与早期的软件周期不太可比。

企业需求和支出信号

初创公司融资只有在有可信需求的情况下才重要。最强的需求侧统计数据显示了广泛的采用、生成式 AI 支出的快速增长和不断上升的预算意图——它们并不能证明每家 AI 初创公司都能获得可持续收入或正投资回报率。

Menlo 估计企业生成式 AI 支出从 2024 年的约 115 亿美元增长到 2025 年的约 240 亿美元,其中一半以上现在用于应用程序——初创公司直接与现有企业竞争的领域。其部门划分:编码和开发工具 73 亿美元,通用副驾驶 84 亿美元,垂直 AI 35 亿美元,其中医疗保健在垂直领域中领先 (Menlo)。

麦肯锡 2025 年 AI 状况调查发现,88% 的组织在至少一个职能中使用 AI,高于 78%——来自 105 个国家的 1993 名受访者 (McKinsey)。但只有少数报告了实质性的息税前利润影响:这对于将采用等同于财务转型是一个有益的警示。

普华永道发现,88% 的高管计划在未来 12 个月内增加 AI 预算,因为代理 AI——一项对 308 名美国高管进行的调查,衡量的是意图,而非实际采购 (PwC)。

微软 2025 年工作趋势指数(31000 名员工,31 个国家)(Microsoft)、德勤的企业生成式 AI 系列 (Deloitte) 和谷歌的 DORA 报告 (DORA) 增加了劳动力、治理和开发者信号。总而言之:需求真实且广泛,但成熟度、信任度和可衡量的财务影响不均衡。

估值、阶段、独角兽和融资集中度

AI 初创公司融资不仅规模庞大;它还高度集中——在融资份额、基础模型轮次、独角兽估值和阶段估值方面。

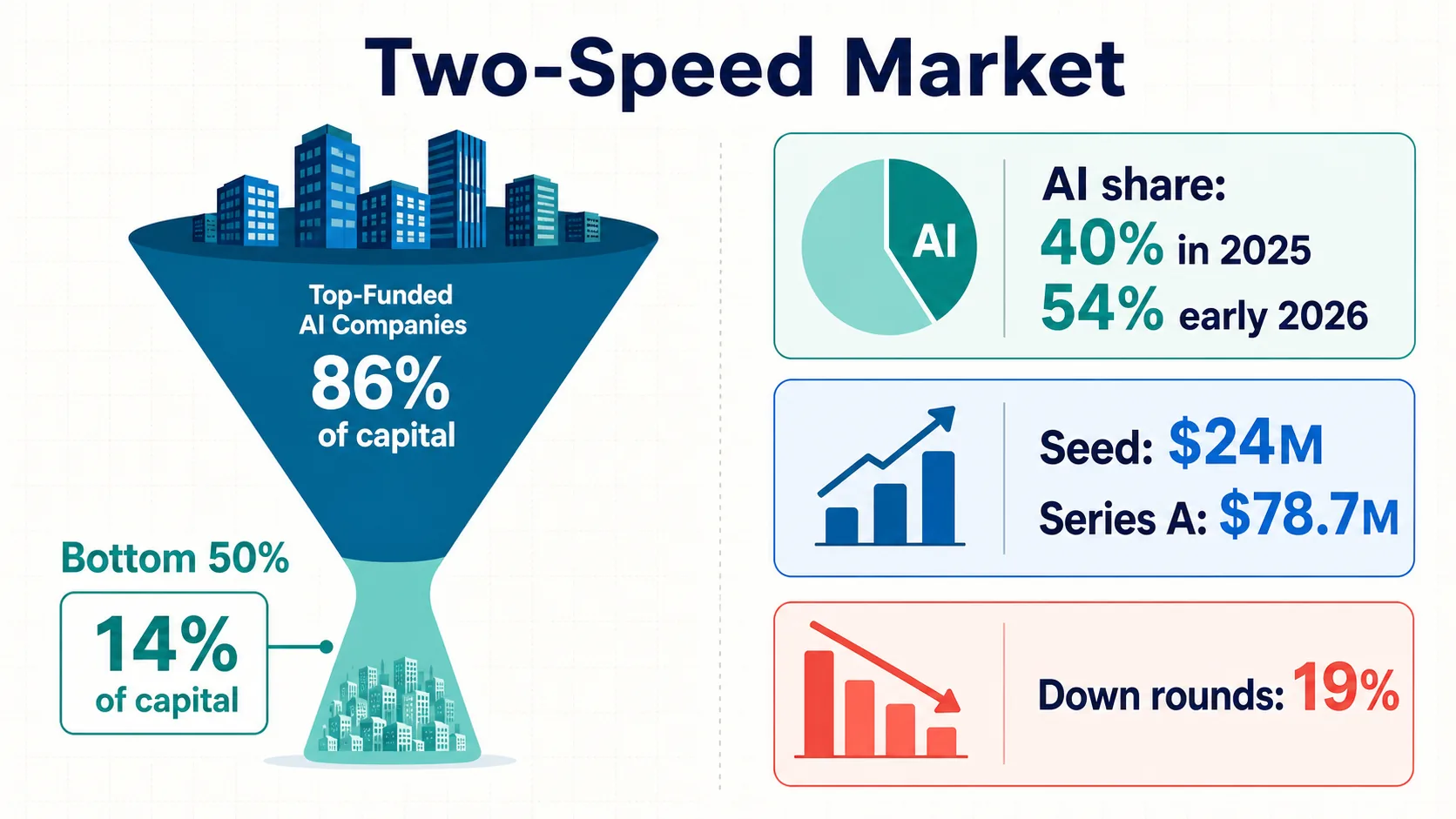

Carta 报告称,AI 公司在 2025 年获得了其平台上约 40% 的初创公司投资资金,在 2026 年初上升到 54% (Carta)。这不是全球总额——但它是来自大型股权管理数据集的强有力信号。

Carta 基于 2025 年第四季度的分析显示,种子轮投后估值中位数为 2400 万美元,A 轮投后估值中位数为 7870 万美元 (Carta)。其 2025 年第一季度报告显示,种子轮投前估值中位数为 1600 万美元,该季度 Carta 上筹集了约 210 亿美元——约 19% 的新一轮融资估值下降 (Carta)。

集中度无处不在:底部 50% 获得融资的初创公司仅获得了 14% 的筹集资本;基础模型公司获得了 2025 年 AI 融资的约 40%;NVCA/PitchBook 指出,排除五笔最大的退出和交易,2026 年第一季度的总额将下降 70% 以上 (NVCA)。

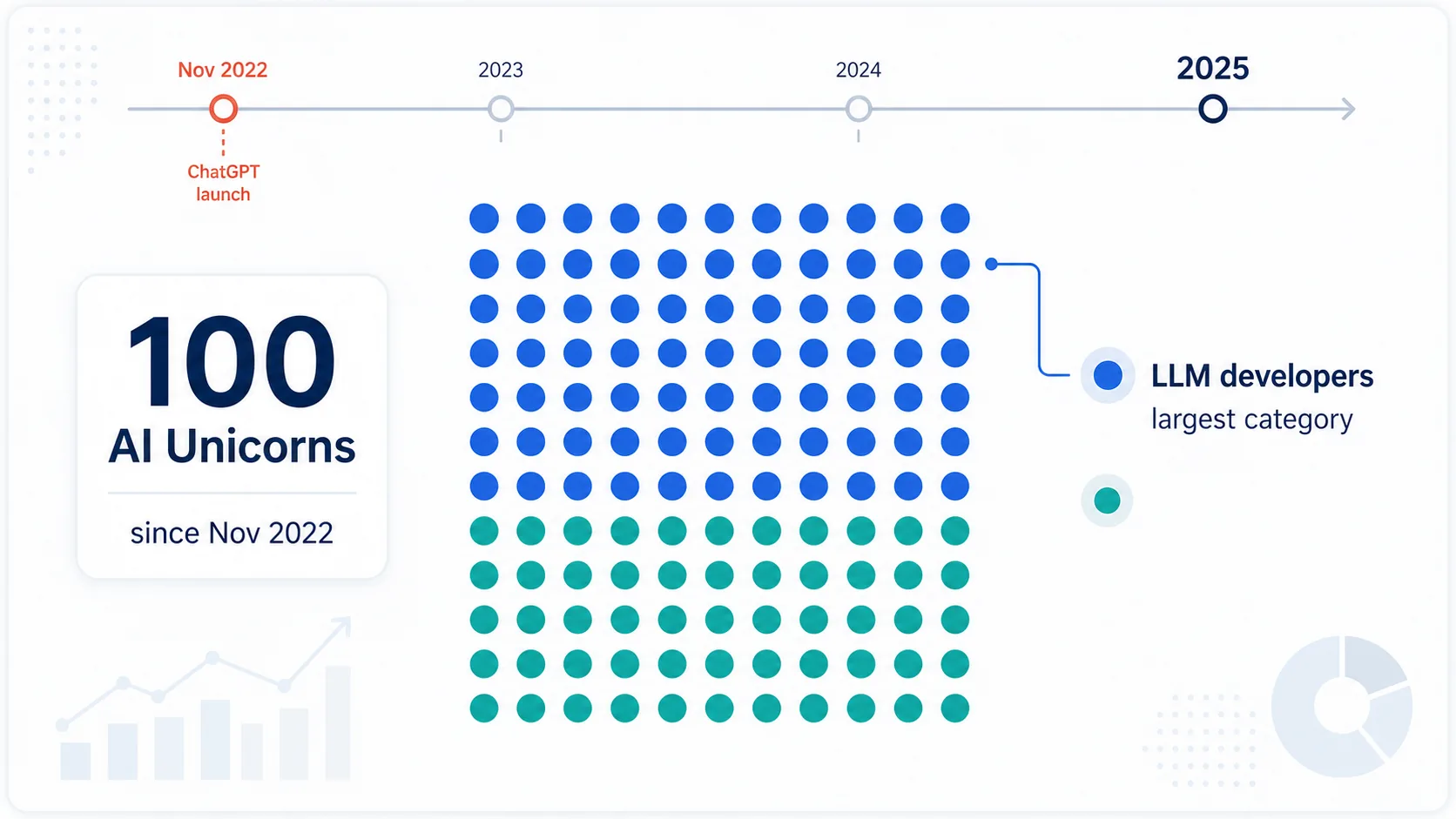

CB Insights 统计,自 ChatGPT 于 2022 年 11 月推出以来,已诞生 100 家 AI 独角兽公司,大型语言模型开发商是最大的类别 (CB Insights)。PitchBook 表示,2025 年大多数阶段的私人估值中位数超过了 2021 年的高点,美国十大独角兽公司占据了独角兽总价值的一半以上 (PitchBook)。这是一个双速市场:顶层有巨额融资,而其他公司则面临更具选择性的环境——包括估值下降的轮次。

地理、政策和人才信号

地理方面的说法是 AI 初创公司统计数据最薄弱的地方。没有权威的全球 AI 初创公司注册表——投资地理比初创公司数量更具说服力。

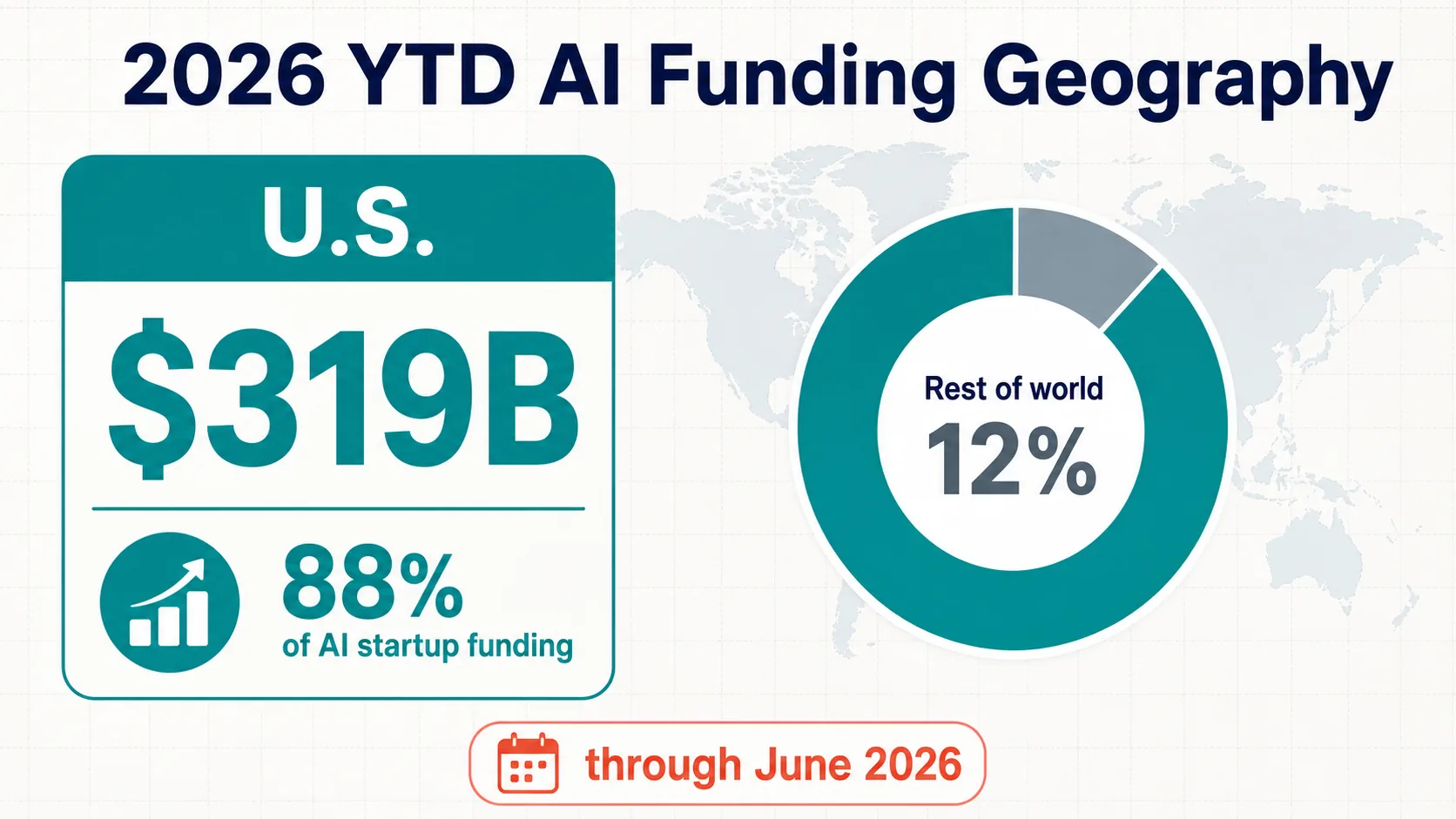

2026 年至今的情况比 2025 年更加偏向美国:Crunchbase 报告称,总部位于美国的公司获得了 2026 年迄今为止近 88% 的 AI 相关初创公司融资——3190 亿美元 (Crunchbase)。这是一个融资地理统计数据,而不是官方的初创公司数量。

OECD 2025 年的地理分布也十分明显:美国吸引了 1940 亿美元的 AI 风险投资(约占全球总额的 75%),而欧盟 27 国为 158 亿美元,中国为 139 亿美元,英国为 138 亿美元 (OECD)。斯坦福大学更广泛的方法将美国私人 AI 投资定为 2859 亿美元 (Stanford HAI)。

生态系统不仅仅依赖于资本。斯坦福大学的研发和政策章节 (Stanford HAI)、OECD AI 观察站 (OECD.AI)、WIPO 专利数据 (WIPO) 以及世界银行/开发计划署/联合国/国际货币基金组织指标支持人才、政策和人均比较。安全的结论是美国在衡量投资方面占据主导地位——而不是每个国家的精确初创公司数量。

数据未能证明什么

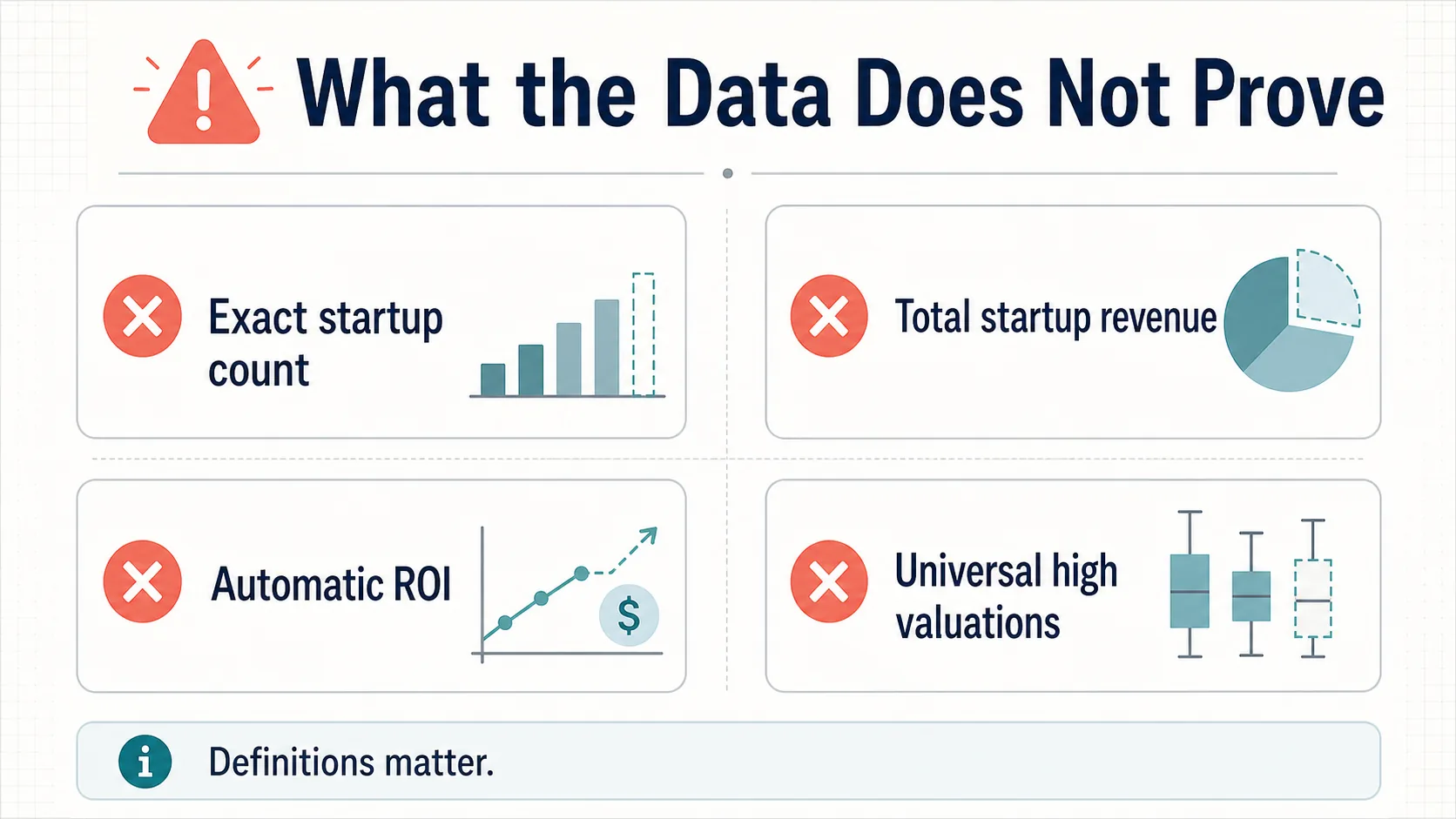

数据支持一些强有力的陈述。它不支持所有关于 AI 初创公司的流行说法。

没有精确的全球初创公司数量。

没有权威的注册表存在,并且定义在 AI 原生、AI 赋能、机器学习和基础模型公司之间各不相同。

没有全球 AI 初创公司收入。

没有公开数据集捕获私人 AI 初创公司的收入。Menlo 的 240 亿美元/370 亿美元数字是模拟的需求估算,而不是审计后的总收入。

采用 ≠ 财务影响。

88% 的组织在某个地方使用 AI,但只有少数报告了实质性的息税前利润影响——德勤追踪的是扩展和治理障碍,而不是将部署视为成功。

高估值并非普遍现象。

2025 年第一季度约 19% 的轮次是估值下降的轮次,底部 50% 获得融资的初创公司获得了 14% 的资本。这是集中度,而不是普遍的繁荣。

没有可辩护的通用“市场规模”。

最强有力的公开指标是融资、私人投资、采用、预算意图、人才、政策、专利和基础设施信号。

如何正确解读 AI 初创公司统计数据

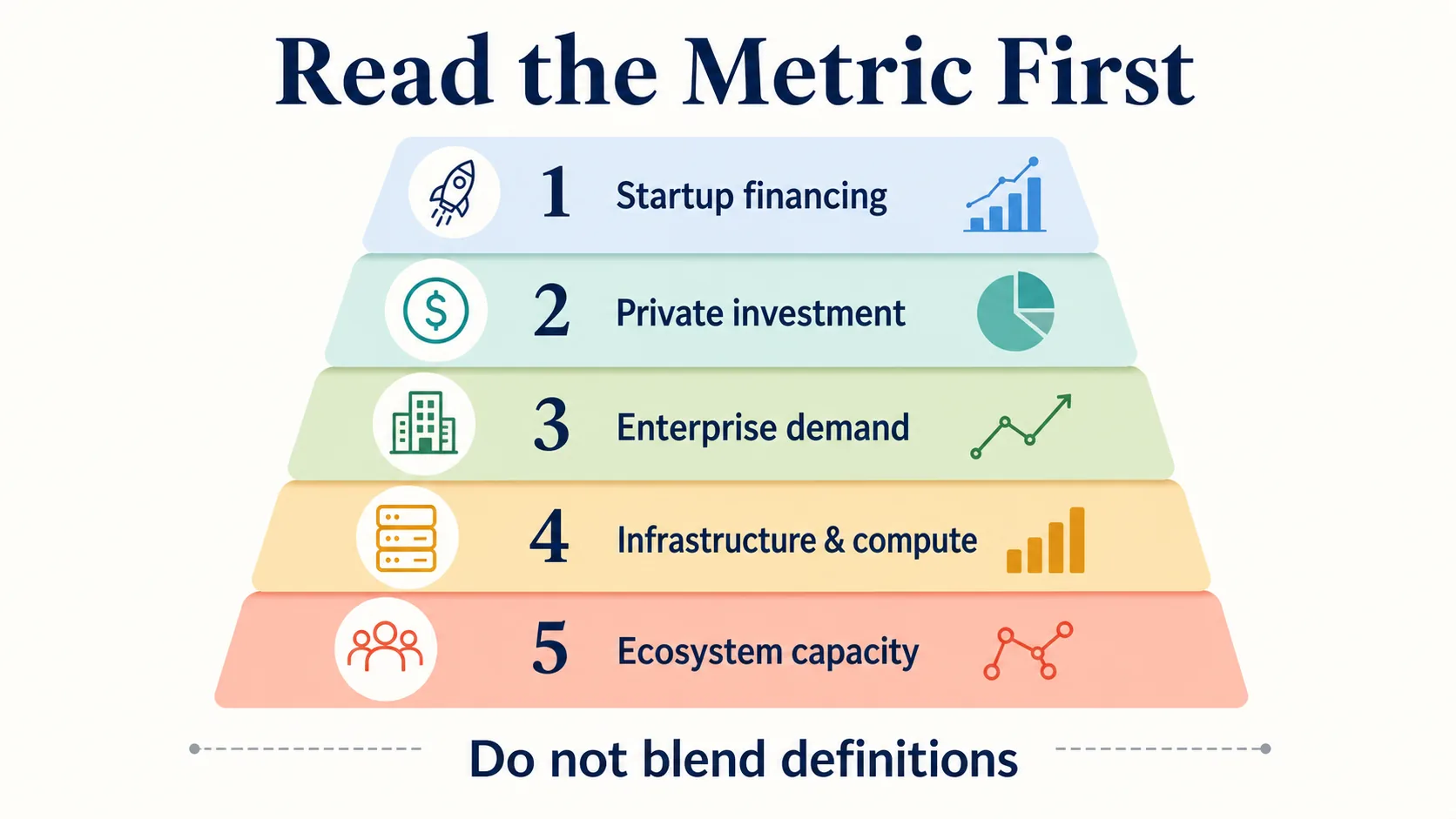

一个实用的框架:将五个层面分开。

初创公司融资

CB Insights 的 2260 亿美元(2026 年第一季度)、Crunchbase 的 2420 亿美元、OECD 的 2587 亿美元(2025 年)、PitchBook 的 2439 亿美元。最接近资本形成——但仍因数据库而异。

更广泛的私人投资

斯坦福大学对超过 150 万美元的外部融资的衡量。适用于宏观比较;不要与仅限风险投资的总额合并。

企业需求

Menlo 的 115 亿美元 → 240 亿美元支出路径;麦肯锡的 88% 采用率;普华永道的 88% 预算意图。需求信号,而非融资。

基础设施和计算

NVIDIA、AMD 和 Alphabet 的文件以及超大规模追踪器。不是初创公司融资——但它影响初创公司成本和竞争动态。

生态系统能力

AI 指数章节、OECD.AI、WIPO、世界银行、开发计划署、联合国和国际货币基金组织数据,用于人才、政策、创新和国家背景。

分开来看,情况很清楚:AI 初创公司融资规模空前、高度集中、方法论碎片化,并与企业采用和基础设施限制紧密相关。

来源质量说明

本文依赖于官方政策和研究组织、披露方法的数据集、风险投资数据库、主要文件、投资者材料和信誉良好的调查:OECD、斯坦福 HAI、PitchBook、CB Insights、Crunchbase 和 Carta 用于融资;Menlo、麦肯锡、普华永道、微软、德勤和谷歌 DORA 用于需求;NVIDIA、AMD 和 Alphabet 的主要材料用于基础设施。

它有意避免了薄弱的市场规模页面、未经证实的初创公司数量和没有透明方法的聚合器声明——它不将专有数据库计数视为官方普查数据。

常见问题

2025 年 AI 初创公司筹集了多少资金?

估计因方法论而异。OECD 将全球 AI 风险投资定为 2587 亿美元(占所有风险投资的 61%);PitchBook 为 2439 亿美元;CB Insights 为 2000 亿美元以上。斯坦福大学更广泛的私人投资衡量标准将仅美国 AI 投资定为 2859 亿美元。这些是不同的指标,不应加在一起。

风险投资中有多少份额流向了 AI?

在 2025 年全年,根据 OECD 的统计,AI 约占全球风险投资的 61%,根据 Crunchbase 的统计,约占一半。这种集中度在 2026 年初加剧:Crunchbase 报告称,AI 公司在 2026 年第一季度就获得了 2420 亿美元——占全球风险投资总额的 80%。

为什么 AI 融资数据在不同来源之间差异如此之大?

因为“AI 初创公司”不是一个标准化的统计类别。Crunchbase、PitchBook、CB Insights、OECD 和斯坦福大学都使用不同的定义、覆盖范围和交易纳入规则——风险投资、更广泛的私人投资或新成立的公司。接近但不同的总数是方法论上的差异,而不是矛盾,不应混为一谈。

哪个国家在 AI 初创公司融资方面处于领先地位?

美国,遥遥领先。OECD 将 2025 年约 1940 亿美元的 AI 风险投资(约占全球总额的 75%)归因于美国,而欧盟 27 国为 158 亿美元,中国为 139 亿美元,英国为 138 亿美元。在 2026 年至今,Crunchbase 将美国的份额定为近 88%。这是一种融资地理衡量标准,而不是初创公司数量。

有多少 AI 独角兽公司?

CB Insights 统计,自 ChatGPT 于 2022 年 11 月推出以来,已诞生 100 家 AI 独角兽公司,大型语言模型开发商是最大的类别。

企业 AI 采用是否转化为收入?

采用范围广泛,但不能证明财务影响。麦肯锡发现 88% 的组织在至少一个职能中使用 AI,但只有少数报告了实质性的息税前利润影响。企业生成式 AI 支出在 2025 年达到约 240 亿美元(Menlo Ventures)——但这是一种需求信号,而不是审计后的初创公司收入。

AI 风险投资和私人 AI 投资有什么区别?

AI 风险投资(OECD、PitchBook、CB Insights)计算对 AI 公司的风险投资轮次。“私人投资”(斯坦福 AI 指数)更广泛——所有私人 AI 公司超过 150 万美元的外部融资。私人投资数字更大,不应直接与仅限风险投资的总额进行比较。

来源和进一步阅读

全球 AI 融资和私人投资

生成式 AI 和企业支出

估值、集中度与独角兽

基础设施、计算和基础模型

企业采用和需求