Estadísticas de startups de IA 2026

Última actualización: 2 de julio de 2026

Una lectura fuente por fuente de los datos de financiación de startups de IA de 2026: qué mide realmente cada número, por qué las bases de datos no coinciden y qué prueba y qué no prueba la evidencia.

Las estadísticas de startups de IA son inusualmente difíciles de resumir porque “startup de IA” no es una categoría estadística estandarizada. Las bases de datos de capital riesgo, las organizaciones políticas, las encuestas y los informes de inversores miden cosas diferentes: capital riesgo, inversión privada más amplia, empresas recién financiadas, gasto en software empresarial, formación de unicornios, capex de infraestructura o adopción de IA. Esas son señales relacionadas, pero no son intercambiables.

La evidencia más sólida muestra un patrón claro para esta actualización de 2026: la IA se ha convertido en la categoría dominante en la financiación de capital riesgo, especialmente en Estados Unidos, mientras que la financiación se concentra en un pequeño número de empresas con gran capacidad de computación y desarrolladores de modelos fundacionales. La adopción empresarial es amplia, pero el impacto comercial medible y los ingresos duraderos de las startups siguen siendo más difíciles de verificar a partir de los datos públicos.

Este artículo utiliza fuentes públicas disponibles a partir del 2 de julio de 2026. Dado que 2026 aún está en curso, separa las señales del primer trimestre y del año hasta la fecha de los conjuntos de datos más sólidos de todo el año 2025, y evita afirmaciones sin respaldo, como recuentos exactos de startups globales, ingresos agregados de startups o estimaciones genéricas de “tamaño del mercado de IA” sin una metodología transparente.

Principales estadísticas

Cada cifra a continuación se atribuye a una fuente específica y a una definición de métrica. Lea las secciones siguientes para conocer las advertencias: estos totales utilizan metodologías diferentes y no deben mezclarse en un solo número.

2026 año hasta la fecha

Bases de referencia de todo el año 2025

Geografía — Capital riesgo de IA en 2025

IA generativa

Impulso — 2024 a Q1 2025

Valoraciones y concentración

Demanda empresarial

Definiciones: ¿Qué cuenta como una estadística de startup de IA?

La advertencia más importante en las estadísticas de startups de IA es la definitoria. Un total de financiación, un total de inversión privada, una estimación de gasto empresarial y un recuento de unicornios pueden describir el ecosistema de startups de IA, pero miden diferentes capas del mismo.

Capital riesgo

OCDE · Preqin

Capital riesgo asignado a empresas de IA — una lente específica de capital riesgo. No todo el capital privado, capex en la nube o presupuestos de software empresarial.

OECDInversión privada

Índice de IA de Stanford

Financiación externa para empresas de IA privadas que recaudan más de 1,5 millones de dólares — una base más amplia que solo el capital riesgo.

Stanford HAIBases de datos propietarias

Crunchbase · PitchBook · CB Insights

Cada una clasifica y cuenta las operaciones de manera diferente, por lo que los totales de 2025 divergen por cobertura y reglas de inclusión.

PitchBookDemanda de encuestas

Menlo · McKinsey · PwC

Adopción autoinformada, gasto modelado e intenciones presupuestarias — señales de demanda, no ingresos auditados.

McKinseyEl informe de políticas de la OCDE de 2026 mide las inversiones de capital riesgo en empresas de IA utilizando datos de OECD.AI y Preqin. Es una visión específica del capital riesgo, útil para comprender cómo los inversores de capital riesgo asignaron capital, pero no representa todo el capital privado, el gasto de las empresas públicas, el capex en la nube o los presupuestos de software empresarial (OCDE).

El Índice de IA de Stanford utiliza una medida más amplia de inversión privada basada en datos de Quid, rastreando la financiación externa para empresas de IA de propiedad privada que recaudaron más de 1,5 millones de dólares (Stanford HAI). Our World in Data reproduce esta serie, heredando la metodología de Stanford/Quid (OWID).

Crunchbase, PitchBook y CB Insights mantienen cada una bases de datos propietarias, por lo que sus cifras difieren según la clasificación, la cobertura y las reglas de inclusión de las operaciones. La OCDE informa 258 700 millones de dólares de capital riesgo global de IA en 2025, mientras que PitchBook informa 243 900 millones de dólares (PitchBook) — no es una contradicción, sino una diferencia metodológica.

Las fuentes de demanda empresarial miden algo diferente. Menlo Ventures modela el gasto empresarial en IA generativa a partir de una encuesta a unos 500 tomadores de decisiones en EE. UU. (Menlo); McKinsey mide la adopción autoinformada en 1.993 encuestados en 105 países (McKinsey); PwC mide las intenciones presupuestarias — no el gasto realizado — de 308 ejecutivos estadounidenses (PwC).

Una buena lectura, por lo tanto, comienza con la definición de la métrica. Los números solo de capital riesgo no deben compararse directamente con una inversión privada más amplia; los números basados en encuestas no son gastos auditados; los recuentos de unicornios dependen de valoraciones privadas que pueden ser obsoletas, opacas o revalorizadas en rondas posteriores.

Financiación global de startups de IA e inversión privada

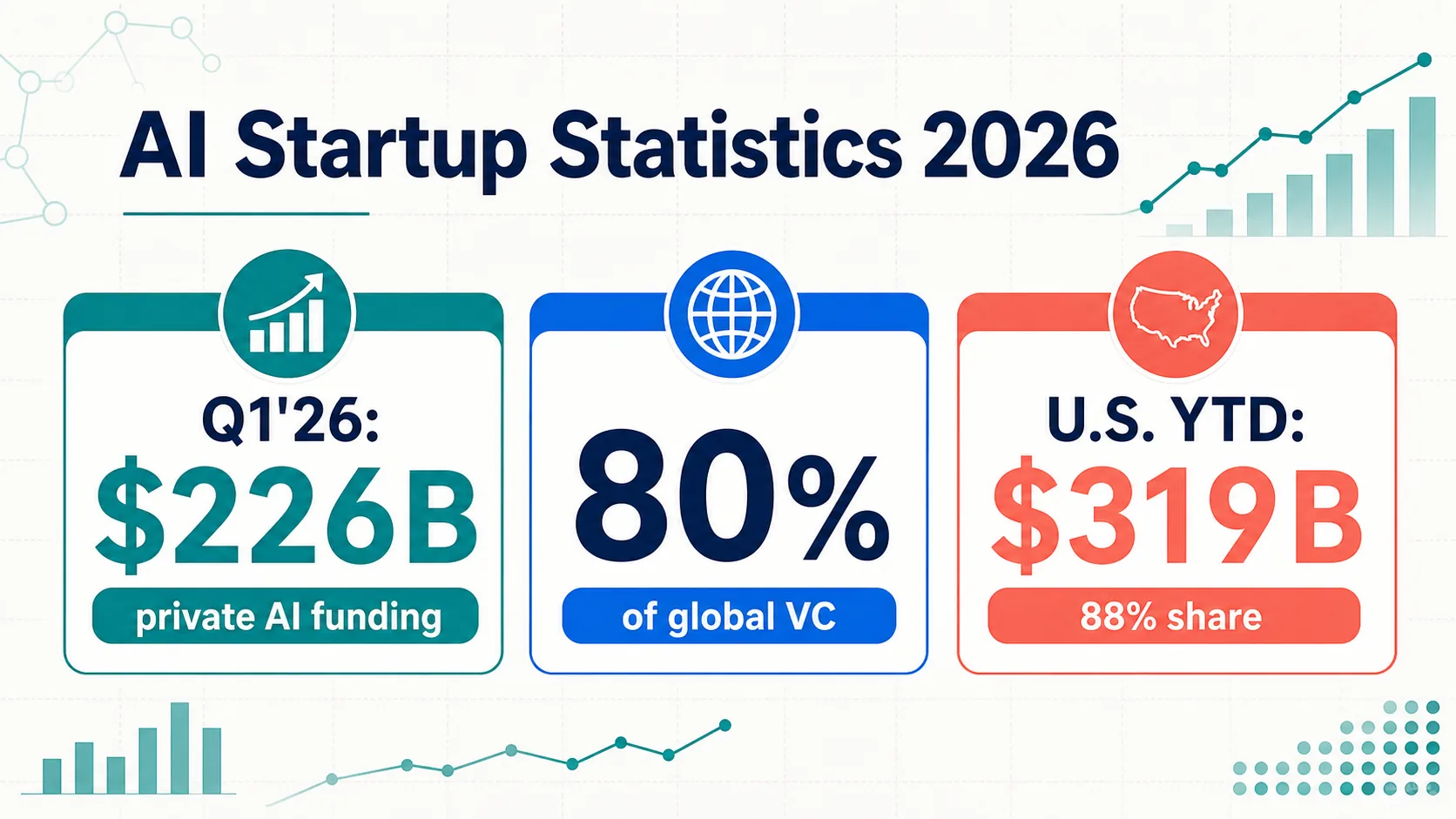

La actualización más clara de 2026: el auge de la financiación de IA no se detuvo en el límite de fin de año de 2025. CB Insights informó 226 mil millones de dólares en financiación para empresas privadas de IA en el primer trimestre de 2026 (CB Insights). El panorama más amplio de Crunchbase: 300 mil millones de dólares en inversión global en startups, con la IA recibiendo 242 mil millones de dólares, el 80% del total (Crunchbase). Estas son instantáneas del primer trimestre, no totales de todo el año.

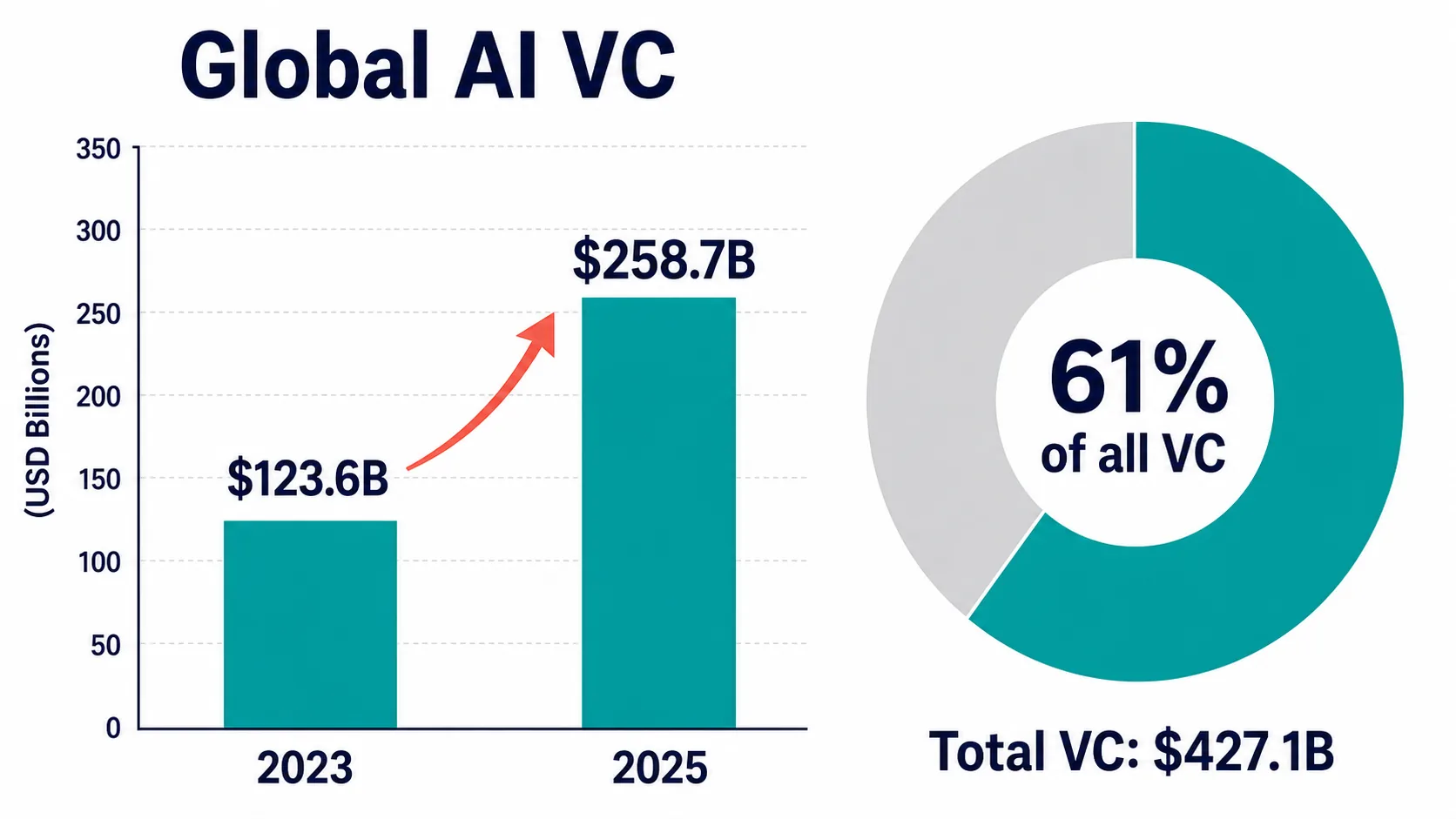

El hallazgo más sólido de todo el año es que la IA absorbió una parte inusualmente grande del capital riesgo en 2025. La OCDE informa un capital riesgo global de IA de 258 700 millones de dólares, el 61% de todo el capital riesgo en su conjunto de datos basado en Preqin, frente a los 123 600 millones de dólares de 2023 (OCDE). Según esa metodología, la IA se convirtió en la mayor parte del capital riesgo.

La estimación de PitchBook para 2025 es ligeramente inferior pero direccionalmente similar: 243 900 millones de dólares, más de la mitad del valor de las operaciones de capital riesgo global (PitchBook). La similitud apoya la conclusión general; la brecha ilustra por qué los totales de bases de datos individuales no deben mezclarse en una única cifra “verdadera”.

Crunchbase informó una financiación global de capital riesgo de aproximadamente 314 mil millones de dólares en 2024, con la IA superando todos los años anteriores, incluido 2021 (Crunchbase), y casi la mitad de la financiación global en 2025. CB Insights registró una financiación de IA de 66,6 mil millones de dólares en el primer trimestre de 2025, un aumento del 51% trimestre a trimestre, en 1.134 operaciones, y más de 200 mil millones de dólares para todo el año 2025 (CB Insights).

El Índice de IA de Stanford añade una lente más amplia de inversión privada: la inversión privada en IA en EE. UU. alcanzó los 285 900 millones de dólares en 2025 (Stanford HAI). Debido a que rastrea la financiación externa por encima de los 1,5 millones de dólares, no debe colapsarse en los totales solo de capital riesgo.

Financiación de startups de IA generativa

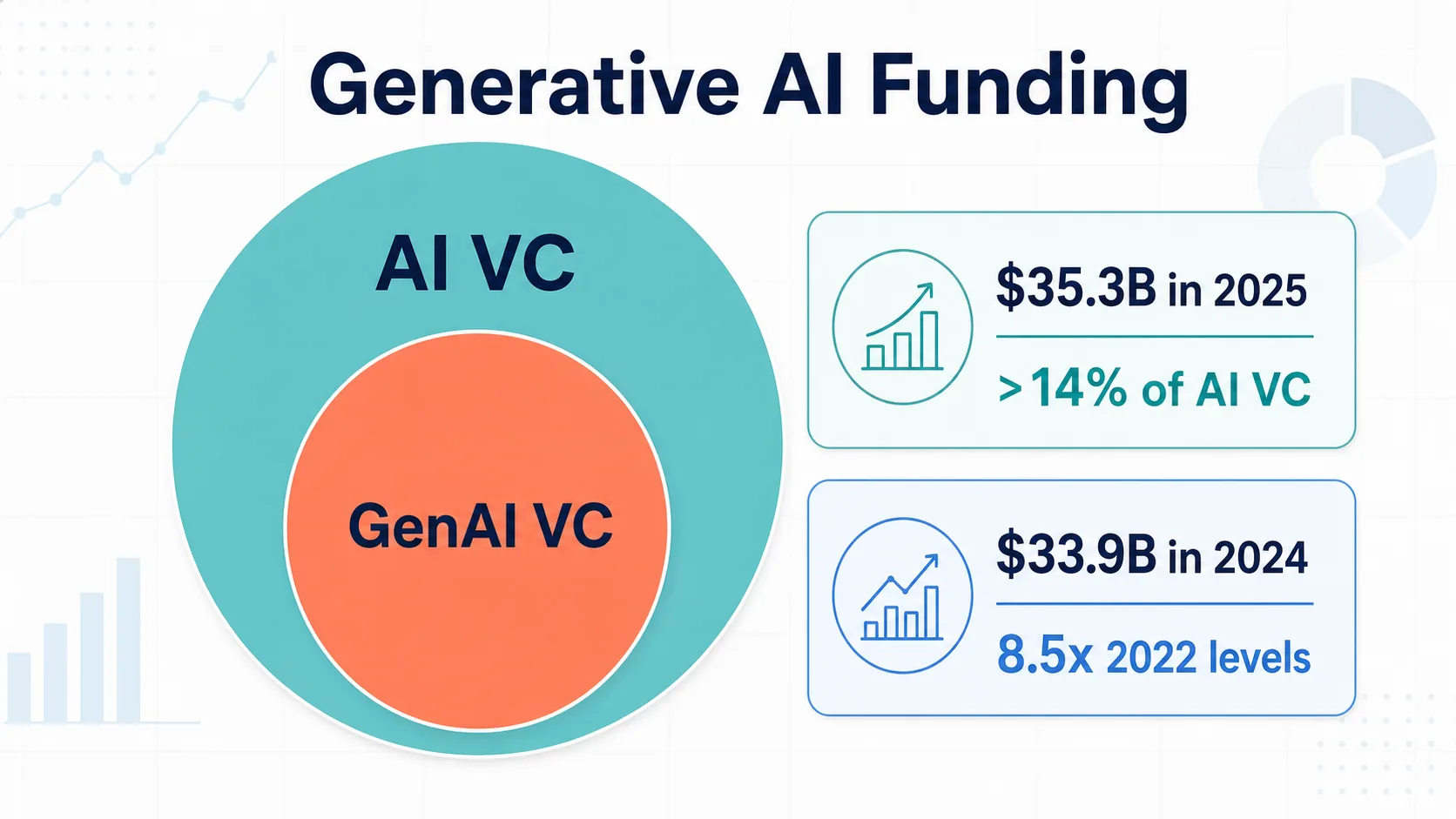

La IA generativa es un subconjunto importante, pero no idéntico, de la financiación de IA. El Índice de IA de Stanford 2025 situó la inversión privada global en IA generativa en 33 900 millones de dólares en 2024, un aumento del 18,7% interanual y más de 8,5 veces los niveles de 2022 (Stanford HAI).

La OCDE informa un capital riesgo de IA generativa de 35 300 millones de dólares en 2025, más del 14% del capital riesgo de IA (OCDE). La cifra es inferior a algunos comentarios del mercado porque la OCDE mide específicamente el capital riesgo, no toda la inversión privada o el gasto empresarial.

CB Insights atribuye el aumento del primer trimestre de 2025 en parte a la IA generativa de vanguardia y la infraestructura, con megarrondas de OpenAI, Anthropic y Safe Superintelligence impulsando los 66 600 millones de dólares del trimestre (CB Insights).

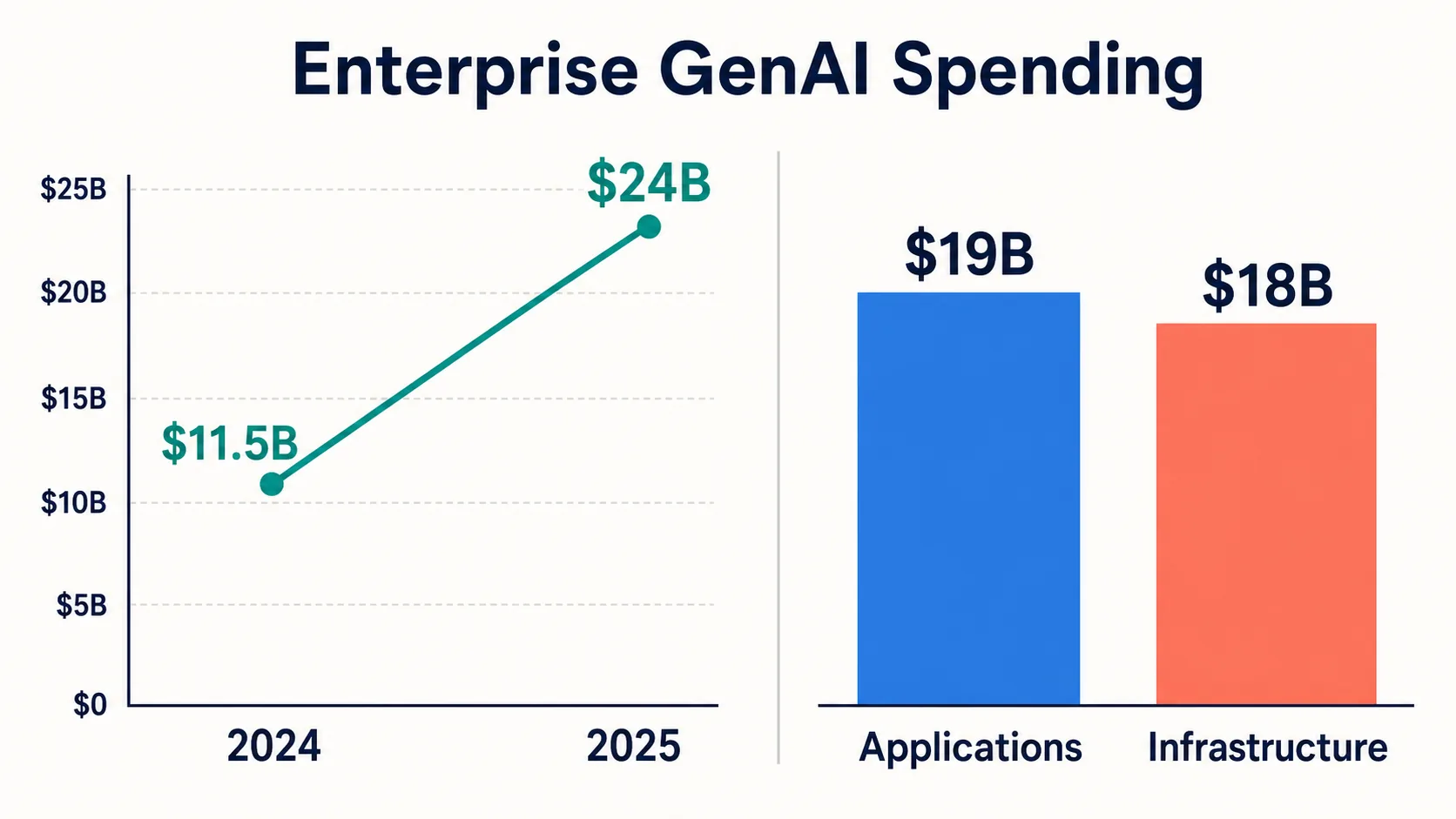

Menlo Ventures proporciona el complemento del lado de la demanda: el gasto empresarial en IA generativa de aproximadamente 24 mil millones de dólares en 2025, frente a ~11,5 mil millones de dólares en 2024, y en otro corte, 37 mil millones de dólares divididos en 19 mil millones de dólares en aplicaciones / 18 mil millones de dólares en infraestructura (Menlo). El gasto empresarial es una señal de demanda, no de financiación de capital riesgo: la “financiación de IA generativa” puede significar tres numeradores adyacentes pero diferentes.

Infraestructura, computación y laboratorios de modelos fundacionales

El auge de la financiación está fuertemente influenciado por la infraestructura y la economía de los modelos fundacionales. Entrenar y servir modelos grandes requiere computación, capacidad en la nube, chips especializados y talento técnico, por lo que los totales de financiación se ven afectados desproporcionadamente por un puñado de rondas muy grandes.

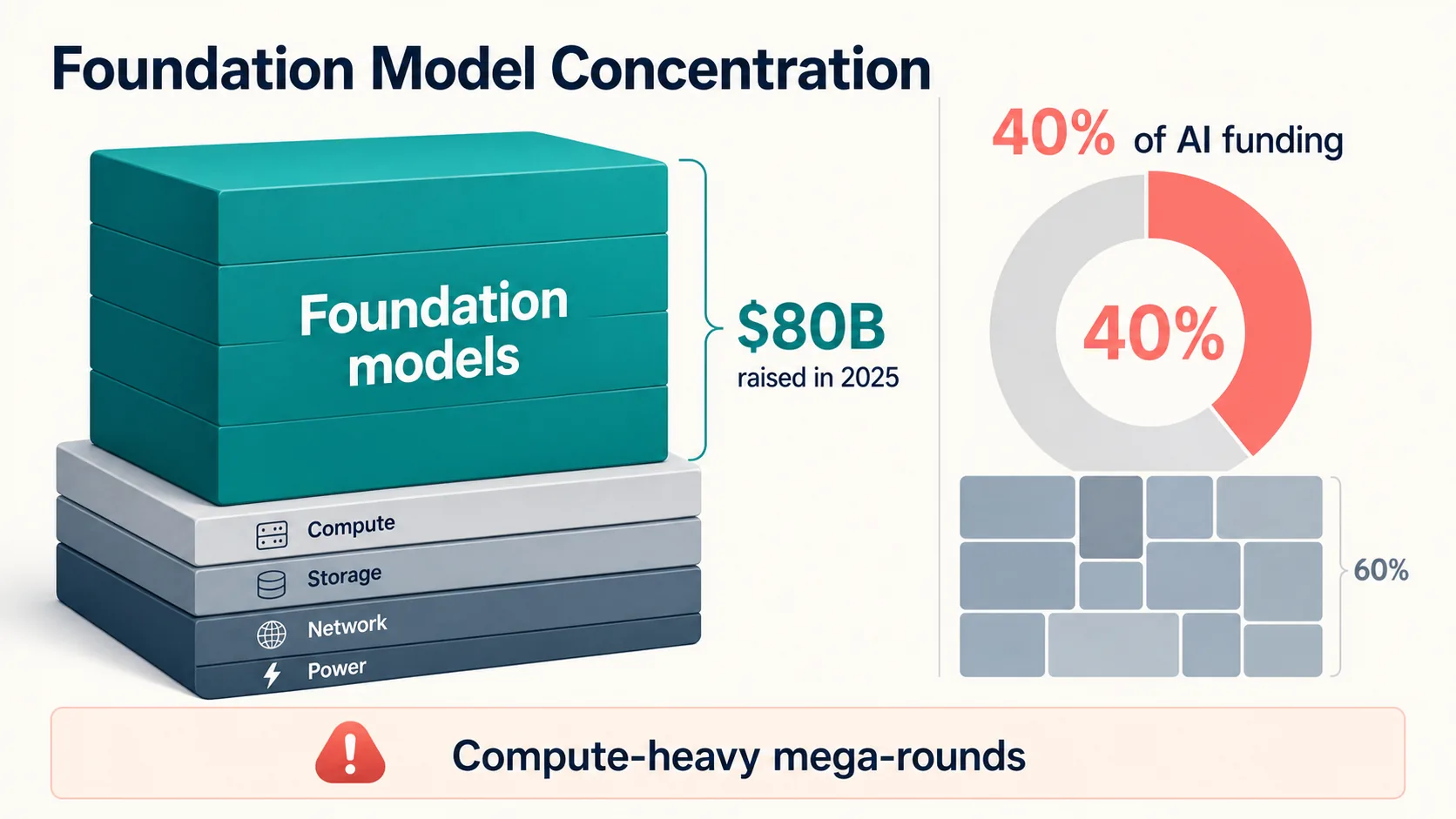

Crunchbase informó que las empresas de modelos fundacionales recaudaron aproximadamente 80 mil millones de dólares en 2025, aproximadamente el 40% de la financiación global de IA (Crunchbase). El patrón se intensificó en el primer trimestre de 2026: OpenAI, Anthropic, xAI y Waymo recaudaron colectivamente 188 mil millones de dólares, aproximadamente el 65% de la inversión global de capital riesgo en ese trimestre. Los totales de principios de 2026 son tanto una señal de financiación de startups como una señal de infraestructura de computación.

Por eso los datos de las empresas públicas son importantes, aunque no sean financiación de startups: los informes de la SEC de NVIDIA y AMD documentan la economía de la IA del lado del proveedor (NVIDIA) (AMD), mientras que los materiales para inversores de Alphabet y los rastreadores de hiperescala documentan el capex en la nube (TechInsights).

El Índice de IA de Stanford informa que casi el 90% de los modelos de IA notables de 2024 procedían de la industria, no de la academia (Stanford HAI). Para el análisis de startups, el punto clave es que la infraestructura de IA es tanto una categoría como un costo de entrada. La financiación de los laboratorios de modelos refleja el costo de la computación tanto como la actividad de comercialización, lo que hace que los totales de capital riesgo de IA sean menos comparables con ciclos de software anteriores.

Señales de demanda y gasto empresarial

La financiación de startups solo importa si existe una demanda creíble. Las estadísticas más sólidas del lado de la demanda muestran una adopción generalizada, un rápido crecimiento del gasto en IA generativa y un aumento de las intenciones presupuestarias; no prueban ingresos duraderos ni un ROI positivo para todas las startups de IA.

Menlo estima que el gasto empresarial en IA generativa creció de ~11 500 millones de dólares en 2024 a ~24 000 millones de dólares en 2025, con más de la mitad destinada ahora a aplicaciones, donde las startups compiten directamente con los operadores tradicionales. Su desglose departamental: 7 300 millones de dólares en herramientas de codificación y desarrollo, 8 400 millones de dólares en copilotos de propósito general, 3 500 millones de dólares en IA vertical, con la atención médica a la cabeza entre los verticales (Menlo).

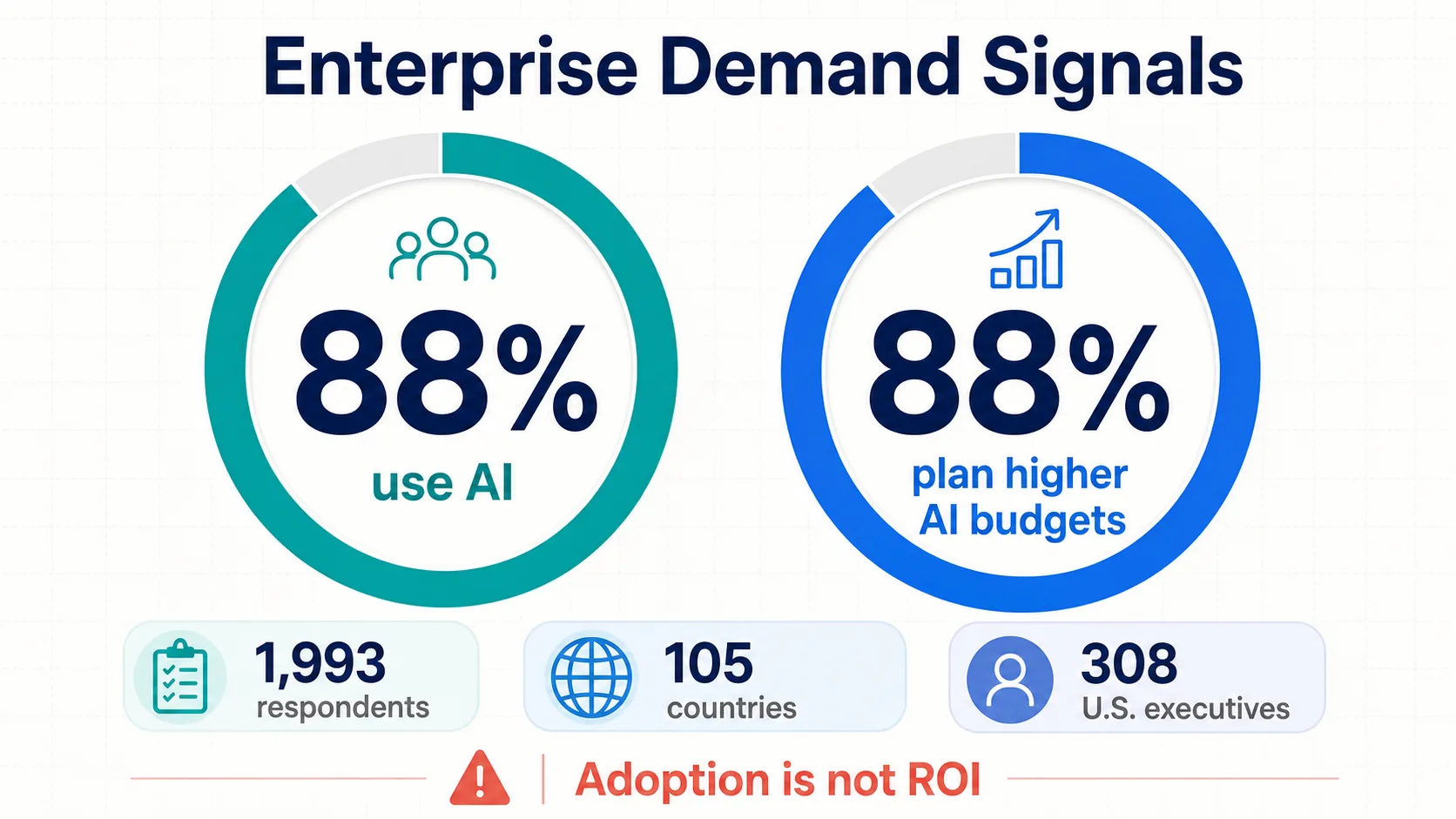

La encuesta State of AI 2025 de McKinsey encontró que el 88% de las organizaciones utilizan IA en al menos una función, frente al 78%, en 1.993 encuestados en 105 países (McKinsey). Pero solo una minoría informa un impacto material en el EBIT: una advertencia útil contra la equiparación de la adopción con la transformación financiera.

PwC encontró que el 88% de los ejecutivos planean presupuestos de IA más altos en los próximos 12 meses debido a la IA agéntica, una encuesta a 308 ejecutivos estadounidenses que mide intenciones, no adquisiciones realizadas (PwC).

El Work Trend Index 2025 de Microsoft (31.000 trabajadores, 31 países) (Microsoft), la serie de IA generativa empresarial de Deloitte (Deloitte) y el informe DORA de Google (DORA) añaden señales de fuerza laboral, gobernanza y desarrolladores. En conjunto: la demanda es real y amplia, pero desigual en madurez, confianza e impacto financiero medible.

Valoraciones, etapas, unicornios y concentración de financiación

La financiación de startups de IA no solo es grande; está concentrada, en participaciones de financiación, rondas de modelos fundacionales, valores de unicornios y valoraciones por etapas.

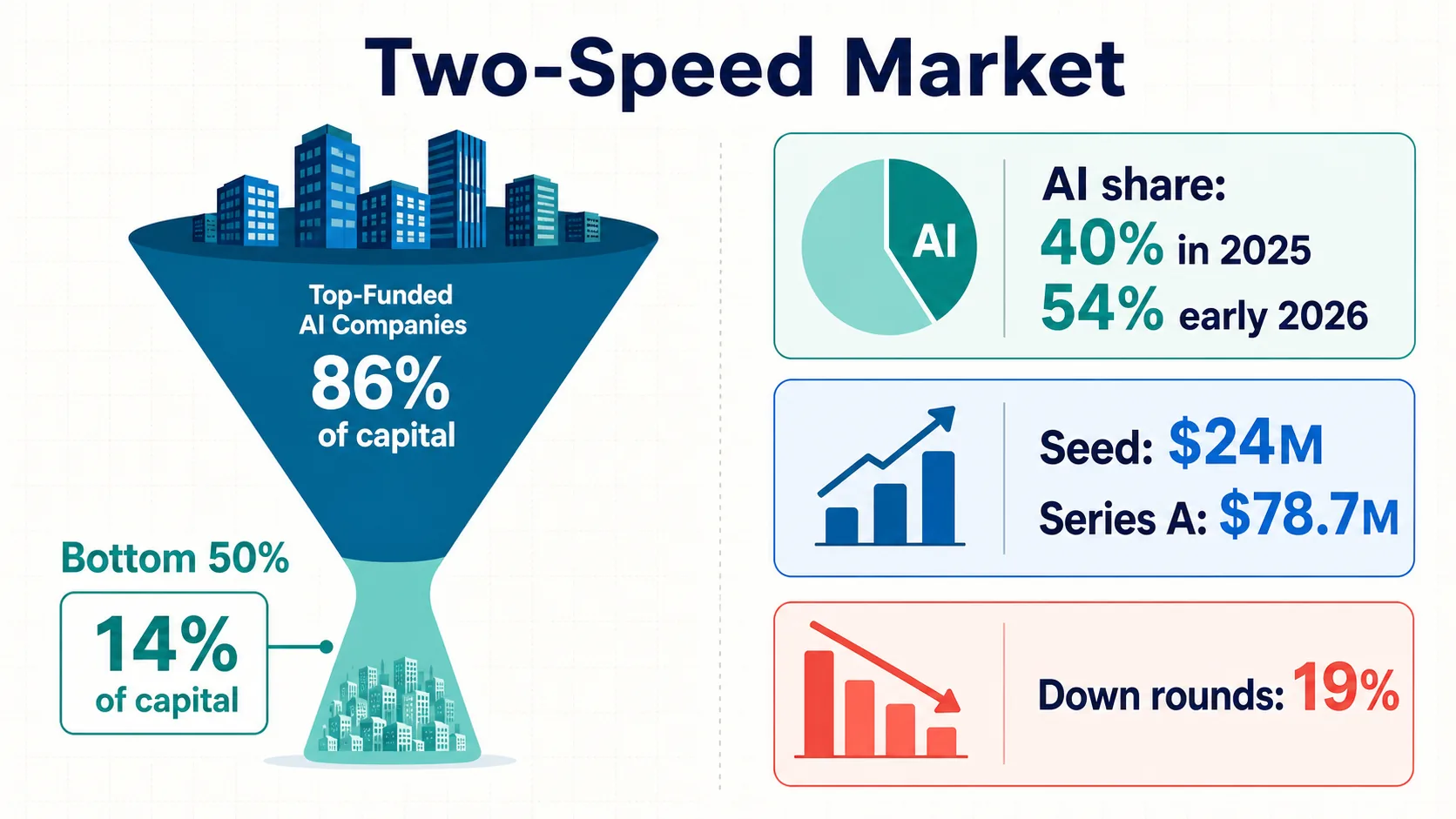

Carta informó que las empresas de IA recibieron aproximadamente el 40% de los dólares de inversión en startups en su plataforma durante 2025, aumentando al 54% a principios de 2026 (Carta). No es un total global, pero es una señal fuerte de un gran conjunto de datos de gestión de capital.

El análisis de Carta basado en el cuarto trimestre de 2025 situó la valoración post-money mediana de la ronda semilla en 24 millones de dólares y la valoración post-money mediana de la Serie A en 78,7 millones de dólares (Carta). Su informe del primer trimestre de 2025 situó la valoración pre-money mediana de la ronda semilla en 16 millones de dólares, con aproximadamente 21 mil millones de dólares recaudados en Carta ese trimestre, y aproximadamente el 19% de las nuevas rondas con precio a la baja (Carta).

La concentración se manifiesta en todas partes: el 50% inferior de las startups financiadas capturó solo el 14% del capital recaudado; las empresas de modelos fundacionales se llevaron ~40% de la financiación de IA de 2025; y NVCA/PitchBook señalan que excluir las cinco mayores salidas y operaciones reduce los totales del primer trimestre de 2026 en más del 70% (NVCA).

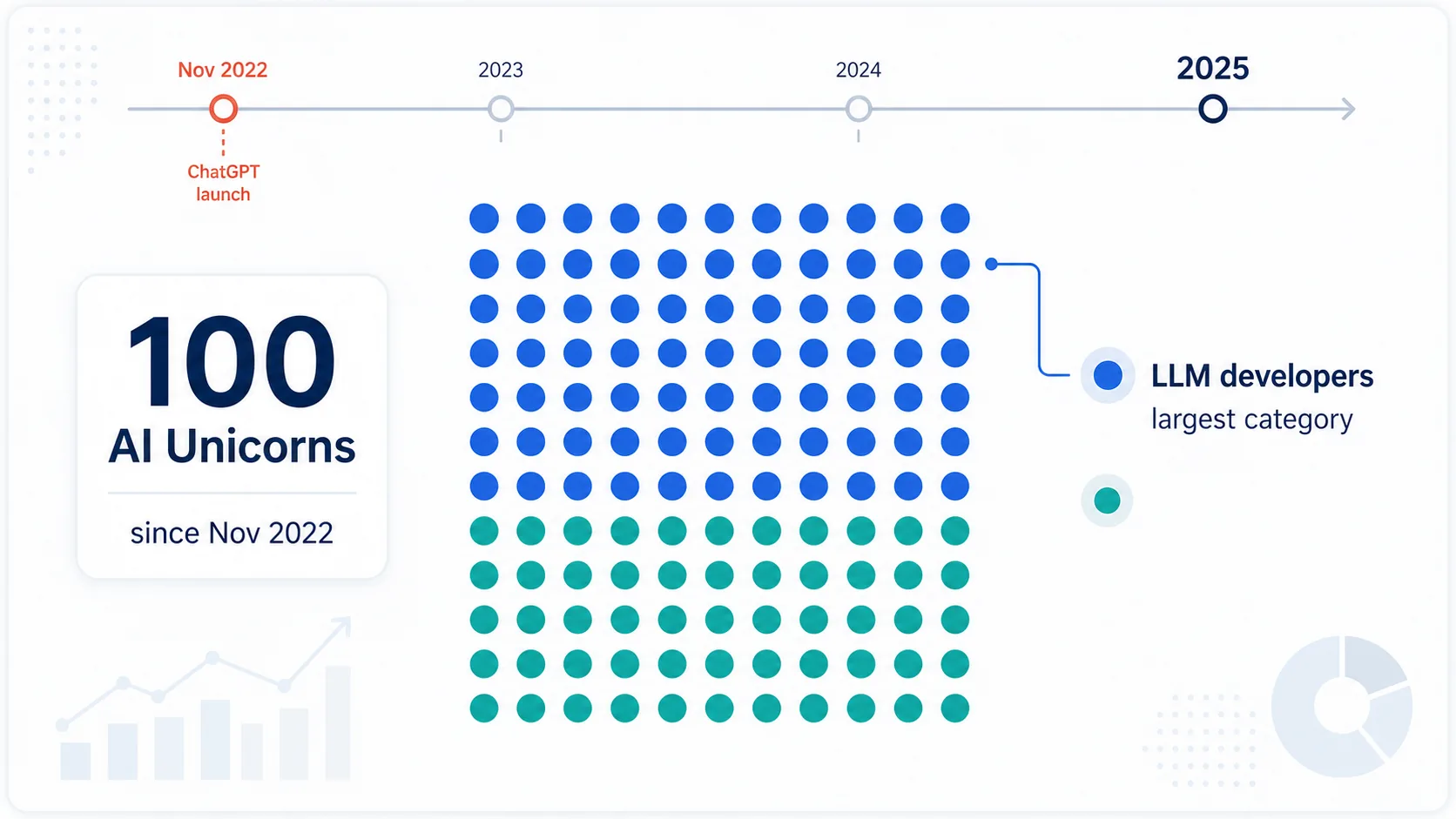

CB Insights cuenta 100 unicornios de IA creados desde el lanzamiento de ChatGPT en noviembre de 2022, siendo los desarrolladores de modelos de lenguaje grandes la categoría más grande (CB Insights). PitchBook dice que las valoraciones privadas medianas superaron los máximos de 2021 en la mayoría de las etapas en 2025, con los diez unicornios estadounidenses más grandes manteniendo más de la mitad del valor agregado de los unicornios (PitchBook). Un mercado de dos velocidades: rondas enormes en la cima, un entorno más selectivo, incluidas rondas a la baja, para todos los demás.

Geografía, política y señales de talento

Las afirmaciones geográficas son donde las estadísticas de startups de IA se vuelven más débiles. No existe un registro global autorizado de startups de IA; la geografía de la inversión es mucho más defendible que el recuento de startups.

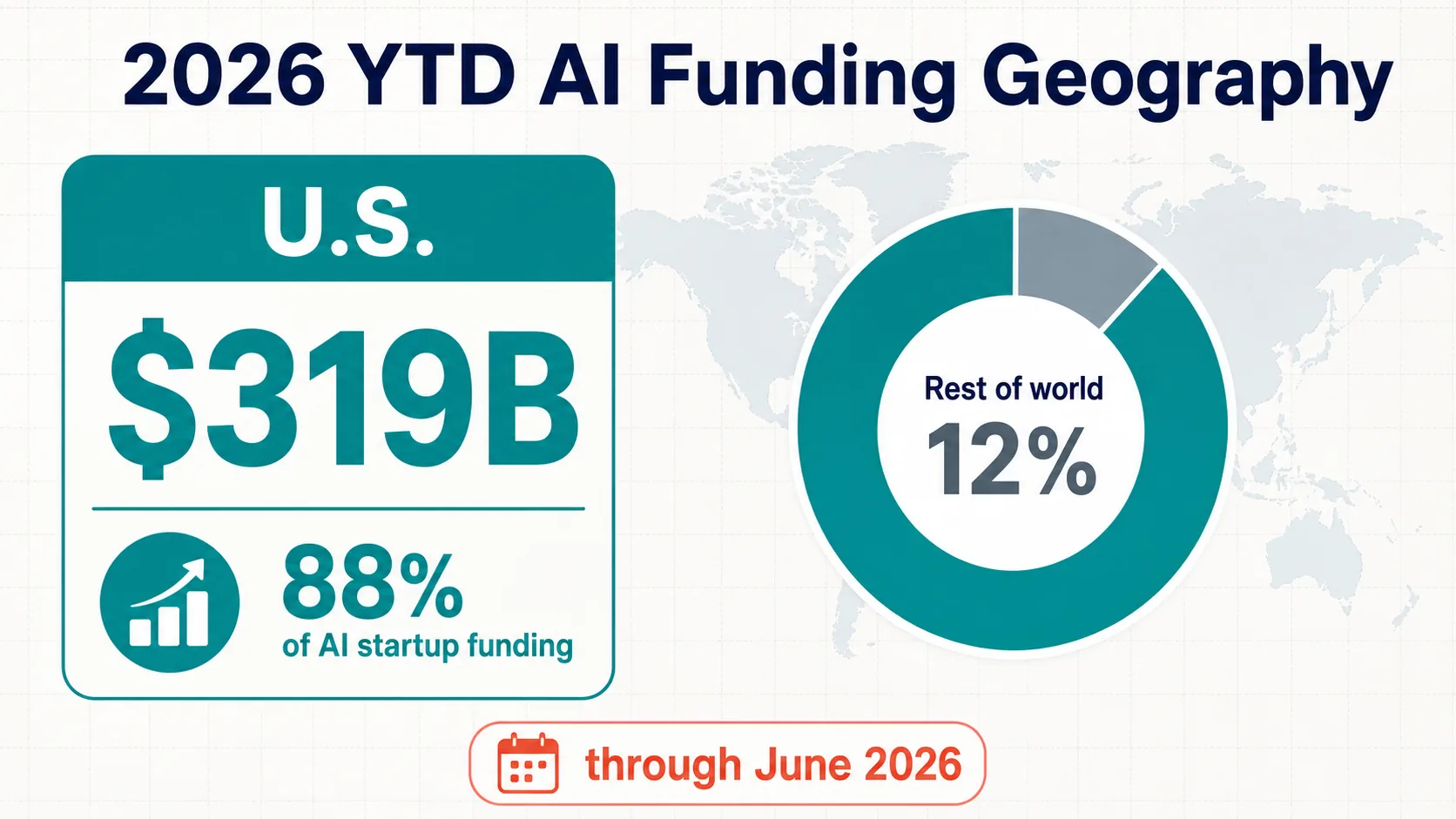

El panorama de 2026 hasta la fecha está aún más ponderado hacia EE. UU. que en 2025: Crunchbase informa que las empresas con sede en EE. UU. recibieron casi el 88% de la financiación de startups relacionada con la IA hasta ahora en 2026: 319 mil millones de dólares (Crunchbase). Esa es una estadística de geografía de financiación, no un recuento oficial de startups.

La geografía de la OCDE de 2025 también es clara: EE. UU. atrajo 194 mil millones de dólares en capital riesgo de IA (~75% del total global), frente a 15,8 mil millones de dólares para la UE27, 13,9 mil millones de dólares para China y 13,8 mil millones de dólares para el Reino Unido (OCDE). La metodología más amplia de Stanford sitúa la inversión privada en IA en EE. UU. en 285,9 mil millones de dólares (Stanford HAI).

Los ecosistemas dependen de algo más que el capital. Los capítulos de I+D y política de Stanford (Stanford HAI), el Observatorio de IA de la OCDE (OECD.AI), los datos de patentes de la OMPI (OMPI) y los indicadores del Banco Mundial / PNUD / ONU / FMI respaldan las comparaciones de talento, política y per cápita. La conclusión segura es el dominio de EE. UU. en la inversión medida, no un recuento exacto de startups por país.

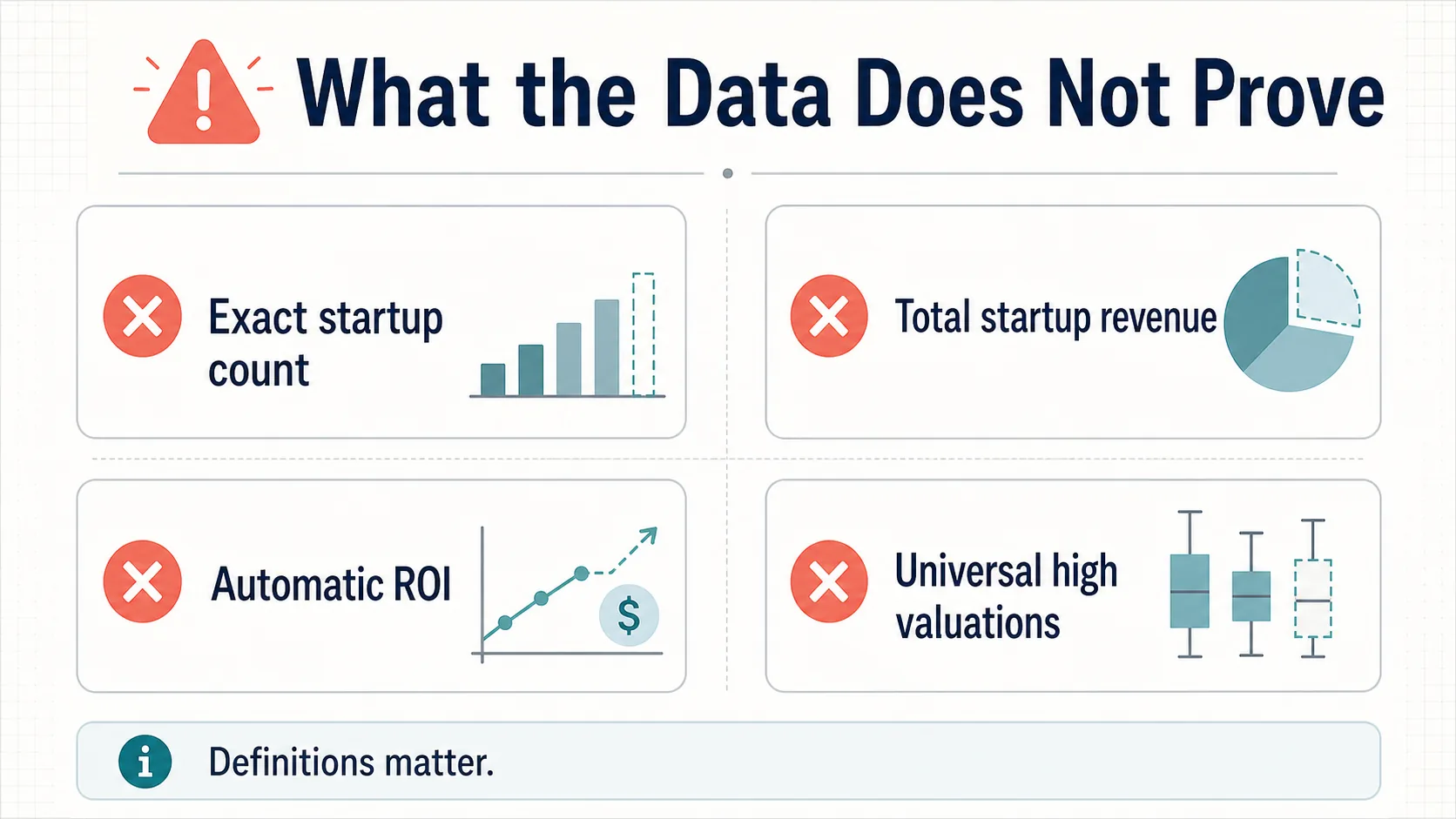

Lo que los datos no prueban

Los datos respaldan varias afirmaciones sólidas. No respaldan todas las afirmaciones populares sobre las startups de IA.

No hay un recuento exacto de startups globales.

No existe un registro autorizado, y las definiciones varían entre empresas nativas de IA, habilitadas para IA, de ML y de modelos fundacionales.

No hay ingresos globales de startups de IA.

Ningún conjunto de datos público captura los ingresos de las startups de IA privadas. Las cifras de Menlo de 24 000 millones de dólares / 37 000 millones de dólares son estimaciones de demanda modeladas, no ingresos agregados auditados.

Adopción ≠ impacto financiero.

El 88% de las organizaciones utilizan IA en algún lugar, pero solo una minoría informa un impacto material en el EBIT, y Deloitte rastrea las barreras de escalado y gobernanza en lugar de tratar la implementación como un éxito.

Las altas valoraciones no son universales.

Alrededor del 19% de las rondas del primer trimestre de 2025 fueron rondas a la baja, y el 50% inferior de las startups financiadas capturó el 14% del capital. Eso es concentración, no un auge universal.

No hay un "tamaño de mercado" genérico defendible.

Los indicadores públicos más sólidos son la financiación, la inversión privada, la adopción, las intenciones presupuestarias, el talento, la política, las patentes y las señales de infraestructura.

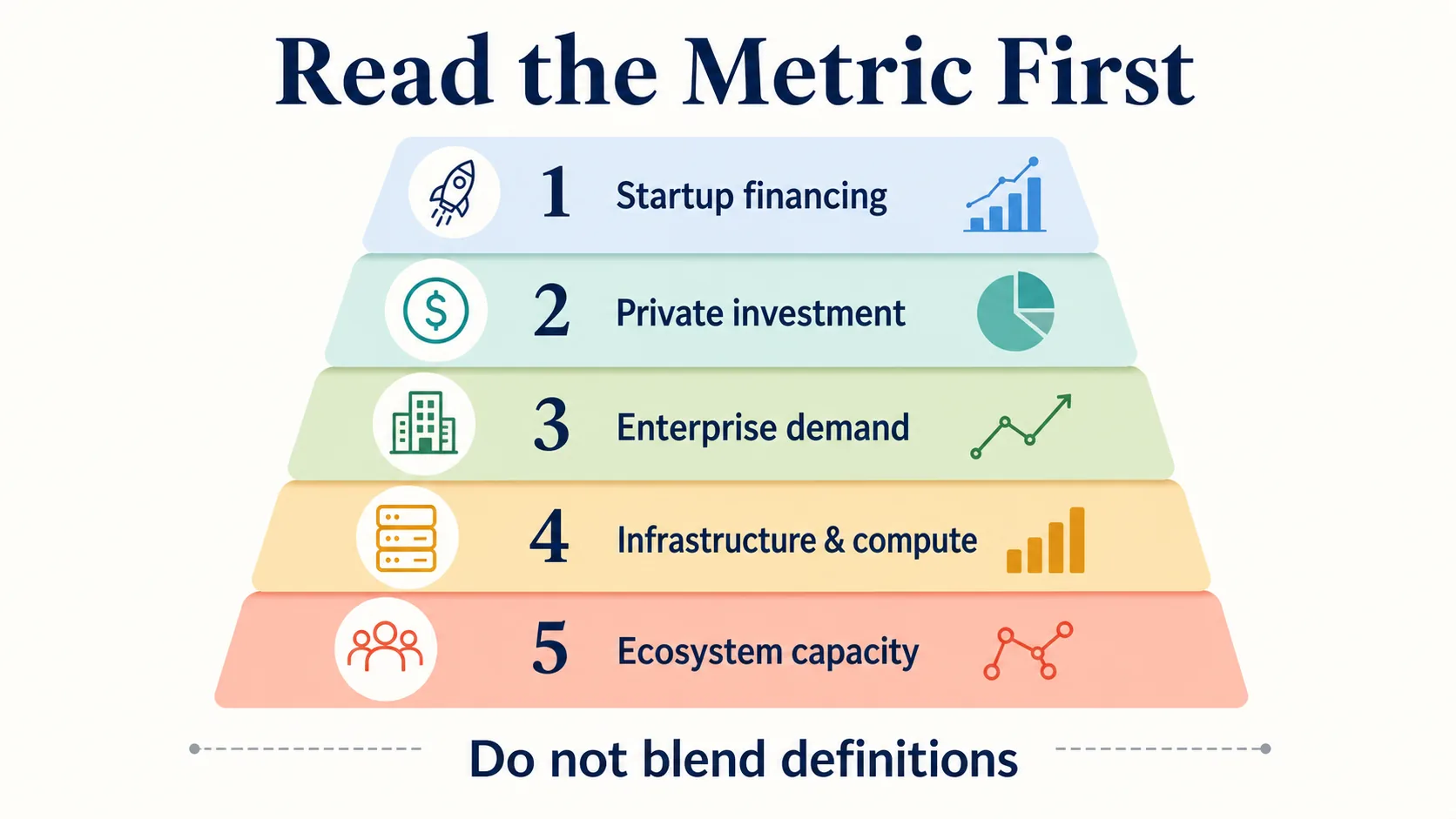

Cómo leer correctamente las estadísticas de startups de IA

Un marco práctico: mantener cinco capas separadas.

Financiación de startups

226 000 millones de dólares de CB Insights (primer trimestre de 2026), 242 000 millones de dólares de Crunchbase, 258 700 millones de dólares de la OCDE (2025), 243 900 millones de dólares de PitchBook. Lo más cercano a la formación de capital, pero aún difiere según la base de datos.

Inversión privada más amplia

La medida de Stanford de financiación externa superior a 1,5 millones de dólares. Útil para comparaciones macro; no combinar con los totales solo de capital riesgo.

Demanda empresarial

La ruta de gasto de Menlo de 11 500 millones de dólares → 24 000 millones de dólares; el 88% de adopción de McKinsey; el 88% de intención presupuestaria de PwC. Señales de demanda, no financiación.

Infraestructura y computación

Archivos de NVIDIA, AMD y Alphabet, además de rastreadores de hiperescala. No es financiación de startups, pero da forma a los costos de las startups y a la dinámica competitiva.

Capacidad del ecosistema

Capítulos del Índice de IA, OECD.AI, OMPI, Banco Mundial, PNUD, ONU y datos del FMI para talento, política, innovación y contexto del país.

Manteniendo las capas separadas, el panorama es claro: la financiación de startups de IA es históricamente grande, concentrada, metodológicamente fragmentada y estrechamente vinculada a la adopción empresarial y las limitaciones de infraestructura.

Nota sobre la calidad de la fuente

Este artículo se basa en organizaciones políticas y de investigación oficiales, conjuntos de datos con metodología divulgada, bases de datos de capital riesgo, presentaciones primarias, materiales para inversores y encuestas de buena reputación: OCDE, Stanford HAI, PitchBook, CB Insights, Crunchbase y Carta para la financiación; Menlo, McKinsey, PwC, Microsoft, Deloitte y Google DORA para la demanda; materiales primarios de NVIDIA, AMD y Alphabet para la infraestructura.

Evita intencionadamente páginas débiles sobre el tamaño del mercado, recuentos de startups sin respaldo y afirmaciones de agregadores sin una metodología transparente, y no trata los recuentos de bases de datos propietarias como datos de censos oficiales.

Preguntas frecuentes

¿Cuánto recaudaron las startups de IA en 2025?

Las estimaciones varían según la metodología. La OCDE sitúa el capital riesgo global de IA en 258 700 millones de dólares (61% de todo el capital riesgo); PitchBook en 243 900 millones de dólares; CB Insights en más de 200 000 millones de dólares. La medida más amplia de inversión privada de Stanford sitúa la inversión en IA solo en EE. UU. en 285 900 millones de dólares. Estas son métricas diferentes y no deben sumarse.

¿Qué parte del capital riesgo se destinó a la IA?

En todo el año 2025, la IA representó aproximadamente el 61% del capital riesgo global según la OCDE y aproximadamente la mitad según Crunchbase. La concentración se intensificó a principios de 2026: Crunchbase informa que las empresas de IA se llevaron 242 000 millones de dólares, el 80% de toda la financiación de capital riesgo global, solo en el primer trimestre de 2026.

¿Por qué los números de financiación de IA difieren tanto entre fuentes?

Porque "startup de IA" no es una categoría estadística estandarizada. Crunchbase, PitchBook, CB Insights, la OCDE y Stanford utilizan cada uno diferentes definiciones, cobertura y reglas de inclusión de operaciones: capital riesgo, inversión privada más amplia o empresas recién financiadas. Los totales cercanos pero diferentes son una diferencia metodológica, no una contradicción, y no deben mezclarse en un solo número.

¿Qué país lidera la financiación de startups de IA?

Estados Unidos, por un amplio margen. La OCDE atribuye aproximadamente 194 000 millones de dólares del capital riesgo de IA de 2025 (~75% del total global) a EE. UU., frente a 15 800 millones de dólares para la UE27, 13 900 millones de dólares para China y 13 800 millones de dólares para el Reino Unido. En lo que va de 2026, Crunchbase sitúa la participación de EE. UU. cerca del 88%. Esta es una medida de geografía de financiación, no un recuento de startups.

¿Cuántos unicornios de IA hay?

CB Insights cuenta 100 unicornios de IA creados desde el lanzamiento de ChatGPT en noviembre de 2022, siendo los desarrolladores de modelos de lenguaje grandes la categoría más grande.

¿La adopción de la IA empresarial se está traduciendo en ingresos?

La adopción es amplia, pero no es prueba de impacto financiero. McKinsey encuentra que el 88% de las organizaciones utilizan IA en al menos una función, pero solo una minoría informa un impacto material en el EBIT. El gasto empresarial en IA generativa alcanzó aproximadamente 24 000 millones de dólares en 2025 (Menlo Ventures), pero esa es una señal de demanda, no ingresos auditados de startups.

¿Cuál es la diferencia entre el capital riesgo de IA y la inversión privada en IA?

El capital riesgo de IA (OCDE, PitchBook, CB Insights) cuenta las rondas de capital riesgo en empresas de IA. La "inversión privada" (Índice de IA de Stanford) es más amplia: toda la financiación externa superior a 1,5 millones de dólares para empresas de IA privadas. La cifra de inversión privada es mayor y no debe compararse directamente con los totales solo de capital riesgo.

Fuentes y lecturas adicionales

Financiación global de IA e inversión privada

IA generativa y gasto empresarial

Valoraciones, concentración y unicornios

Infraestructura, computación y modelos fundacionales

Adopción y demanda empresarial

Geografía, política y normalización